英国ICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

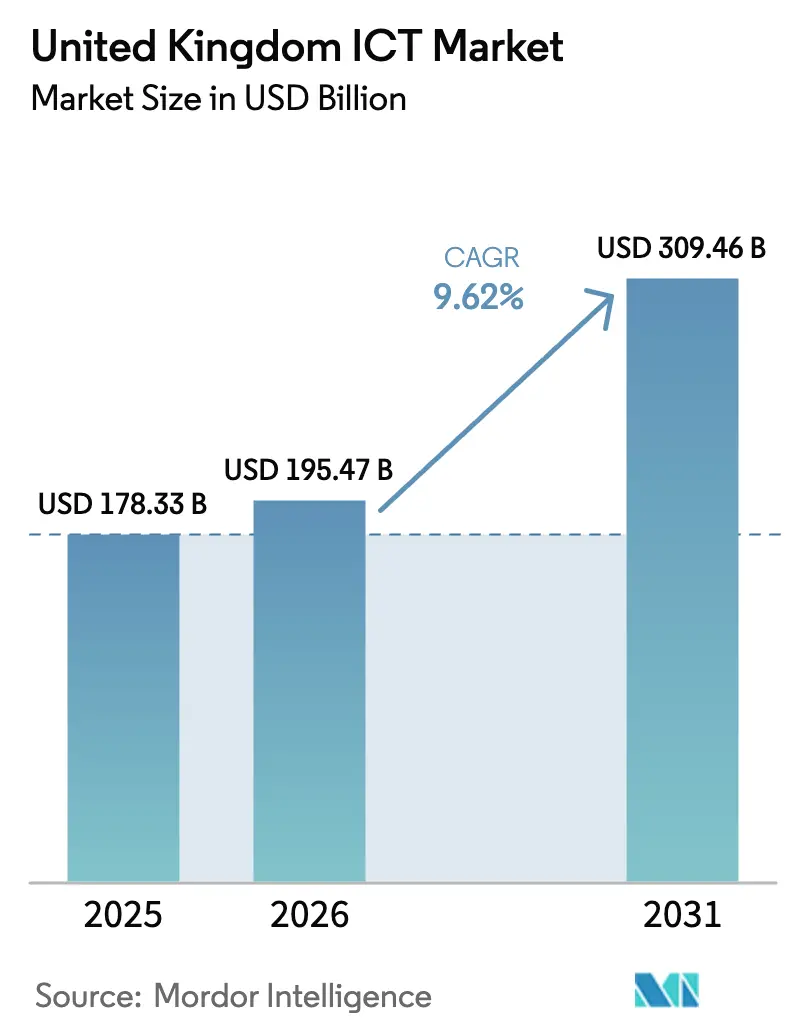

| 基準年の市場規模 (2025) | 178.33 十億米ドル |

| 市場規模 (2026) | 195.47 十億米ドル |

| 市場規模 (2031) | 309.46 十億米ドル |

| 成長率 (2026 - 2031) | 9.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ICT市場分析

2026年の英国ICT市場規模は1,954億7,000万米ドルと推定され、2025年の1,783億3,000万米ドルから成長し、2031年には3,094億6,000万米ドルに達する見込みで、2026年から2031年にかけての年平均成長率は9.62%です。[1]科学・イノベーション・技術省、「国家半導体戦略」、gov.uk この成長は従来のインフラカテゴリーを上回るものであり、公共・民間セクターの購買者が技術をコストセンターではなく価値創出源として捉えているためです。需要は三つの方向で加速しています:中央政府における大規模変革プログラム、グローバルプロバイダーによるハイパースケールクラウド投資、そして前例のない中小企業デジタル化支援の波です。同時に、5Gの展開、量子対応データセンターの建設、および産業特化型サービスとしてのソフトウェア(SaaS)の提供が英国ICT市場の対象ベースを深化させ、新規参入企業を引きつけ、既存企業の戦略を再編しています。サイバー脅威の深刻化により、予算はゼロトラストアーキテクチャへと向かい、セキュリティをコンプライアンス費用から取締役会レベルのレジリエンス優先事項へと転換しています。半導体のサプライチェーン変動は依然として成長の足かせとなっていますが、10億英ポンド(13億4,000万米ドル)の国家半導体戦略などの政策介入はハードウェアのボトルネックを緩和し、モメンタムを維持するために設計されています。

主要レポートのポイント

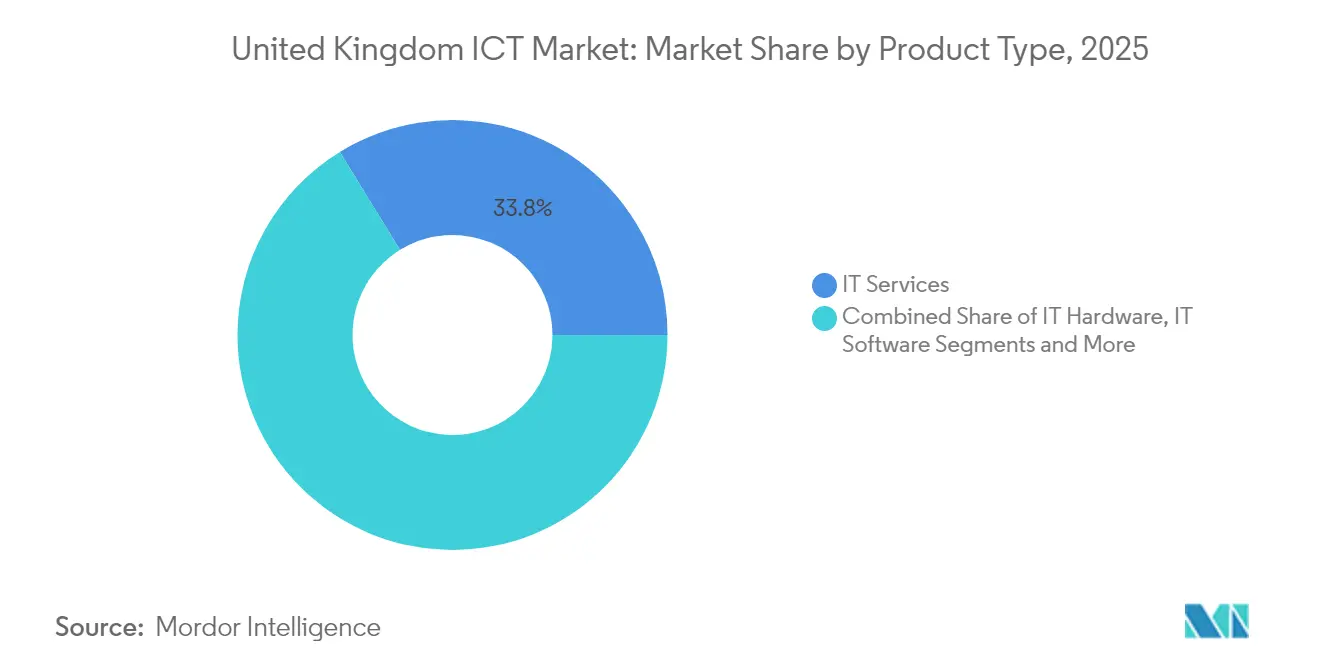

- 製品タイプ別では、ITサービスが2025年の英国ICT市場シェアの33.78%を占め、セキュリティが2031年にかけて年平均成長率9.71%で最も速く成長するタイプとなっています。

- 企業規模別では、大企業が2025年の英国ICT市場規模の55.48%を占め、中小企業は2031年にかけて年平均成長率10.04%を記録しています。

- エンドユーザー垂直別では、公共行政が2025年に市場シェアの18.11%を占め、ゲーミングおよびeスポーツは2026年から2031年にかけて年平均成長率11.06%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国ICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サービスとしてのソフトウェア(SaaS)需要の急増 | +2.1% | ロンドンおよびサウスイースト | 中期(2〜4年) |

| 医療におけるデジタル技術 | +1.8% | 全国(NHS) | 長期(4年以上) |

| 5Gインフラの拡張 | +1.5% | 都市クラスター | 中期(2〜4年) |

| 企業のサイバーセキュリティ支出 | +1.4% | 全国 | 短期(2年以内) |

| 中小企業デジタルインセンティブ | +1.2% | メイドスマーター経由の地域 | 中期(2〜4年) |

| 量子対応データセンター | +0.8% | ゴールデントライアングルおよびスコットランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サービスとしてのソフトウェア(SaaS)需要の急速な拡大

SaaSの導入は、オフィス生産性アプリから基幹系の財務、HR、サプライチェーンプロセスへと拡大し、かつて永続ライセンスを優先していた調達モデルを書き換えています。「デジタル成長支援」プログラムは120万社の対象企業に5,000英ポンド(6,749.0米ドル)のソフトウェアバウチャーを発行し、継続的なSaaS収益を支えるデジタル対応中小企業セグメントを創出しました。2024年には英国企業の約90%が少なくとも1つのクラウドサービスを利用しており、2022年の78%から上昇しており、ベンダーは厳格な業界規制に対応した垂直特化型サービスへと軸足を移しています。フリーミアムの入門層、製品内AIアシスタント、および従量課金制が予算意識の高い企業にとってSaaSを魅力的にする一方、HMRCとコンパニーズハウスのAPIとの統合により手作業によるコンプライアンス作業が不要になっています。

医療分野におけるデジタル技術導入の拡大

2024年にNHSトラストの63%のみが基盤的な電子患者記録機能を保有しており、239億8,000万英ポンド(323億6,000万米ドル)の投資ギャップが残されていますが、これは現在2026年までの充足を目標として指定されています(NHS.UK)。支出の優先事項には、相互運用可能なデータウェアハウス、AI支援診断、および機微な医療情報を保護するゼロトラストセキュリティレイヤーが含まれます。遠隔モニタリングのパイロット事業では再入院率が26%低減することが示され、統合ケアシステム全体への展開が促進されています。HL7-FHIR統合、医療グレードのクラウドホスティング、および連合学習を専門とするベンダーは、トラストが概念実証から本番展開へと移行するにつれて調達サイクルの加速を目にしています。COVID-19を契機に定着したテレヘルスサービスは外来診察の30%超を維持しており、安全なビデオ、IoTウェアラブル、および分析プラットフォームへの需要を持続させています。

全国的な5Gインフラの拡張

スタンドアロン5Gは2025年に英国人口の85%以上をカバーし、専用の企業ユースケースをサポートするネットワークスライシングを実現しています。政府の5Gテストベッドおよびトライアル資金2億英ポンド(2,699億6,000万米ドル)により、コネクテッド救急車、スマート港湾、農業用ドローンなどのアプリケーションが実証されました。プライベート5Gを導入した製造工場では、Wi-Fi上の40ミリ秒から5ミリ秒未満への遅延削減が報告されており、クローズドループ自動化が実現されています。通信事業者はコネクティビティからマネージドエッジサービスへと多様化し、ハイパースケーラーと連携してデータセンター内にマルチアクセスエッジコンピューティング(MEC)ノードを共同配置しています。700MHz帯および3.6GHz帯のスペクトラムオークションでは、ローカル産業ライセンス向けに帯域が確保されており、無線機、IoTセンサー、およびアプリケーションフレームワークをバンドル提供するシステムインテグレーターの成長を促進しています。

英国企業によるサイバーセキュリティ支出の増大

2024年のサイバーセキュリティ収益は132億英ポンド(178億1,000万米ドル)に達し、従業員数は67,000人となり、コンプライアンス主導の支出からレジリエンス投資への転換を反映しています。シノビスのランサムウェア被害などの高度なランサムウェア攻撃により、情報コミッショナー事務局(ICO)から307万英ポンド(414万米ドル)の罰金が科され、取締役会はIT予算の15〜20%をセキュリティに割り当てるようになりました(3年前は9%)。ゼロトラストネットワークアクセス、イミュータブルバックアップ、およびサイバーセキュリティ保険は現在必須の予算項目となっています。金融サービスおよび公共行政は量子耐性暗号パイロットの導入をリードしています。国内ベンダーは英国のNCSCガイドラインを市場差別化要因として活用し、英国のサイバー規制を反映するコモンウェルス諸国にソリューションを輸出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 半導体サプライの変動性 | -1.6% | 製造業およびデータセンター | 中期(2〜4年) |

| ランサムウェアの蔓延 | -1.2% | 医療および地方自治体 | 短期(2年以内) |

| ブレグジット後のコンプライアンスの複雑性 | -0.9% | 多国籍企業および金融 | 長期(4年以上) |

| 先端AI/ML人材の不足 | -0.7% | ロンドン、ケンブリッジ、エジンバラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの変動性とインフレ圧力

英国は先端チップの98%をアジアから調達しており、データセンターの建設とデバイス更新サイクルが長期的なリードタイムおよび12〜18%の価格高騰にさらされています。96億英ポンド(129億5,000万米ドル)の国内収益はグローバル半導体市場のわずか2%を占めるに過ぎず、国家半導体戦略は10年間で設計ツール、化合物ファブ、および先端パッケージングに10億英ポンド(13億4,000万米ドル)を投じる方針です。それでも、設備増強は2028年以前には実を結ばないため、インテグレーターはより入手しやすいノードに合わせてビルド・オブ・マテリアルを再設計し、欧州でのダイ再配線パートナーシップを拡大することを余儀なくされています。

データ窃取およびランサムウェアインシデントの高い発生率

ランサムウェアの被害率は2024年から2025年にかけて英国組織の1%へと倍増し、約19,000の事業体に相当します。ロンドン南東部における血液検査の積み残しを含む医療の混乱は、経済的な打撃を浮き彫りにしました。近く施行予定のサイバーセキュリティおよびレジリエンス法案は72時間以内のインシデント報告を義務付け、公共セクターの身代金支払いを禁止する可能性があり、コンプライアンス負担を増大させる一方で脅威インテリジェンスのデータ品質を向上させます。予算は成長プロジェクトからエンドポイント検出、サービスとしてのSOC(セキュリティオペレーションセンター)、およびサイバーハイジーントレーニングへと振り向けられ、裁量的ICT支出を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスアーキテクチャが市場の進化を牽引

英国ICT市場は2025年にサービス重視の構成を示し、ITサービスが支出の33.78%を占めました。このストリームでは、スキル不足を緩和するためにマネージドサービスが9.9%成長し、マルチクラウドの複雑性を背景にクラウドプロフェッショナルサービスが12.4%上昇しました。インフラと通信の融合が、コンピュート、ストレージ、およびコネクティビティを統合したターンキープラットフォームを生み出しました。ハイブリッドワークとIoTを支えるエッジルーターおよび堅牢化デバイスのハードウェア需要は引き続き堅調を維持しました。

サブスクリプションモデルへの移行はソフトウェアのキャッシュフローを再定義し、AIインファレンスエンジンおよびローコードプラットフォームのアタッチ率を向上させました。ベンダーは垂直特化型APIおよびコンプライアンスモジュールを収益化し、ERPおよびCRMスイートをエコシステムへと転換しています。年平均成長率9.71%で最も速く成長するタイプであるセキュリティは、現在脅威インテリジェンスとインシデントレスポンスをバンドルし、ライセンス料にサービスを組み込んでいます。このダイナミクスは、成果主義型プロバイダーが英国ICT市場全体でレガシー製品ベンダーを置き換える立場に立つことを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

企業規模別:中小企業のデジタル化が市場ダイナミクスを加速

大企業は2025年の支出の55.48%を掌握し、規模とグローバル購買フレームワークの恩恵を受けています。大企業はOTとITシステムの統合を継続し、APIゲートウェイおよびデータファブリックソリューションへの投資を続けています。一方、英国企業の99.9%を占める中小企業は、年平均成長率10.04%で最速の増分収益をもたらしています。製造業中小企業向けの2万英ポンドのメイドスマーターバウチャーなどの補助金が、ロボティクス、製造実行システム(MES)、および予知保全の導入を促進しています。

クラウドのフリーミアム層、従量課金制分析、およびノーコード自動化ツールが導入障壁を低下させています。中小企業はマネージドセキュリティおよび仮想CIOサービスをますます活用しており、2025年の新規サービスデスクチケットの46%を占めています。デジタル変革を進める中小企業は、ソフトウェア導入後1年以内に平均25%の売上向上を実現しており、英国ICT市場を拡大するポジティブなフィードバックループを強化しています。

エンドユーザー産業垂直別:公共セクターのリーダーシップが導入を牽引

公共行政は2025年の収益の18.11%を占め、HMRCの「メイキング・タックス・デジタル」、地方議会のクラウド移行、および防衛サイバーセキュリティの刷新が牽引しました。G-Cloud 14などのフレームワーク契約が個別発注を簡素化し、ボリュームを維持しています。

ゲーミングおよびeスポーツは年平均成長率11.06%で最高の成長率を記録し、15億6,000万英ポンド(21億米ドル)のモバイルゲーム収益、クラウドゲーミングインフラ契約、およびVRスタジオ税額控除に乗っています。BFSIはマネーロンダリング対策(AML)およびオープンバンキングAPIをデジタル化し、エネルギーユーティリティはスマートグリッドのOTセキュリティに投資しています。製造業のインダストリー4.0支出は40億英ポンド(54億米ドル)を超え、企業の69%が2025年までにAIを統合しています。医療デジタルプロジェクトは記録デジタル化からAIトリアージおよび手術ロボティクスへと軸足を移し、英国ICT市場全体で安全な高帯域幅コネクティビティへの長期的な需要を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

地理的分析

ロンドンおよびサウスイーストは英国ICT市場の約44.60%を占めています。密集した金融サービスキャンパスは低遅延のコロケーションと量子セキュアファイバーを必要とし、マネージドサービスプロバイダーとフィンテックスケールアップのエコシステムを支えています。2025年には、ハイパースケーラーの拡張とソブリンクラウドの開始を受け、グレーターロンドンのデータセンター空き率は4%を下回りました。

ケンブリッジ-オックスフォードアークは、ディープテックベンチャーファンドと世界有数の研究大学を組み合わせ、チップ設計会社と量子コンピューティングスタートアップを育成しています。地方議会は5G接続の自律型シャトルとスマートシティIoTを展開し、地域のICT受注を押し上げています。スコットランドのエジンバラ-グラスゴー回廊はフィンテックとゲーム開発に注力しています。公共セクターの権限委譲補助金が農村部のブロードバンドとデジタルスキルアカデミーに資金を提供し、ハイランド全域に需要を広げています。 ウェールズはニューポートの化合物半導体クラスターを活用して防衛および自動車契約を誘致し、北アイルランドの共有サービスセンターはクラウドHRおよび財務プラットフォームを利用しています。レベリングアップ資金がミッドランドおよびノースへの5Gおよび光ファイバー整備を促進し、マンチェスターとリーズにハイパースケールエッジノードを誘致しています。EU一般データ保護規則(GDPR)との整合性を維持しつつ英国データ保護改革が進む規制環境において、ベンダーは英国ICT市場全体でマルチリージョンデータ主権戦略を設計することが求められています。

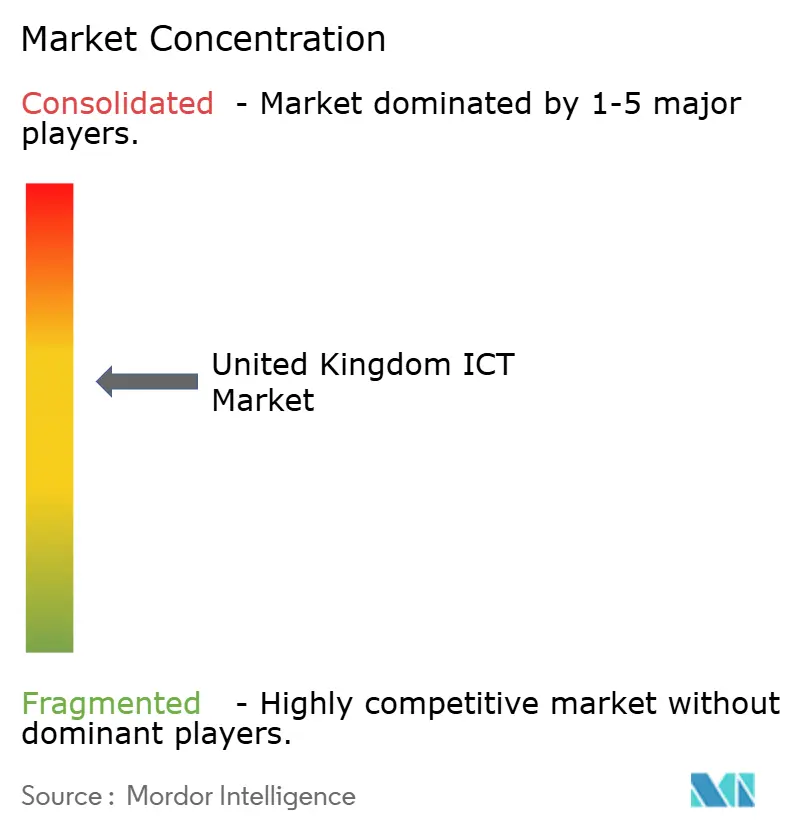

競合環境

英国ICT市場は中程度の集中度を示しています。BT Group、Microsoft、AWS、およびVodafoneが長期政府契約によってコアインフラを支え、Capita、Softcat、およびComputacenterが地域企業へのインテグレーションリーチを提供しています。ハイパースケーラーはローカルゾーンを拡大しており、AWSは2030年までに英国データセンター容量として80億米ドルを投じると表明しています。CiscoとNVIDIAの2025年の連携により、AI最適化イーサネットファブリックが投入され、GPUデンスクラスターへの需要と合致しています。[3]IT Brief UK、「シスコとエヌビディアがAIデータセンター強化のために連携」、itbrief.co.uk

DarktraceやNCC Groupなどの国内サイバーセキュリティスペシャリストがゼロトラスト導入の波を捉えています。半導体設計リーダーのARMおよびGraphcoreは政府の研究開発控除を活用し、Quantinuumなどの量子コンピューティングスタートアップが外国投資を集めています。ベンダーは業界資格(医療向けISO 27001、BFSI向けFCA認定)で差別化を図り、スイッチングコストを高めています。

戦略的動向としては、BTと東芝による量子セキュアネットワークの開始、Virgin Media O2の7億英ポンド(9,449億米ドル)の無線アップグレード、およびLenovoのトゥルースケールのサービスとしての提供への注力が挙げられます。Softcatが地域MSPを買収して公共セクターのフットプリントを強化したことに示されるように、チャネルパートナーは統合を進めています。持続可能性の義務付けにより、プロバイダーはデータセンター向けに100%再生可能エネルギーを調達するよう促され、英国ICT市場におけるコロケーションサイト選定に影響を与えています。

英国ICT産業リーダー

ZTE Corporation

Cisco Systems, Inc.

Fujitsu Services Ltd

CommScope Holding Co. Inc.

Ciena Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:CiscoとNVIDIAは、エンタープライズAI展開を加速させるための統合AI対応データセンターネットワークアーキテクチャを発表しました。

- 2025年2月:Virgin Media O2は4G/5Gカバレッジ拡大のために7億英ポンド(9,449億米ドル)を投じることを表明し、製造業および物流におけるプライベートネットワーク導入を支援しています。

- 2025年1月:AWSはAIおよびハイパフォーマンスワークロードを対象とした英国インフラへの追加80億米ドルの投資を発表しました。

- 2024年12月:BT、東芝、およびEquinixは、金融クライアント向けに英国初の商用量子鍵配送ネットワークを稼働させました。

英国ICT市場レポートの範囲

ICTとは、情報の伝達・処理に使用される技術的アプリケーションの総称です。情報(Information)、通信(Communication)、技術(Technology)を組み合わせてICTという用語が形成されています。

英国ICT市場は、タイプ別(ITハードウェア(コンピュータハードウェア、ネットワーキング機器、周辺機器)、ITソフトウェア、ITサービス(マネージドサービス、ビジネスプロセスサービス、ビジネスコンサルティングサービス、クラウドサービス)、ITインフラ・データセンター(コロケーションデータセンター、データセンターストレージ、データセンターサーバー、データセンターコンピュート)、ITセキュリティ・サイバーセキュリティ(アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ機器、エンドポイントセキュリティ)、通信サービス)、企業規模別(中小企業、大企業)、産業垂直別(BFSI、ITおよびテレコム、政府、小売・電子商取引、製造、エネルギー・ユーティリティ、その他)でセグメント化されています。上記すべてのセグメントについて、市場規模と予測は金額(米ドル)で提供されています。

英国ICT市場は、英国全土の様々なエンドユーザー産業で使用されているITハードウェア、ITソフトウェア、ITサービス、ITインフラ、通信サービスを含むICT製品・サービスの販売を通じて得られる収益を追跡しています。

本調査は、主要な市場パラメータ、根本的な成長促進要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を支えています。また、英国の様々な産業垂直にわたって使用される各種ICTタイプから得られる収益も追跡しています。さらに、英国ICT市場のトレンドと主要ベンダーのプロファイルを提供しています。加えて、エコシステム全体に対するCOVID-19の総合的な影響を分析しています。

| ITハードウェア | コンピュータハードウェア |

| ネットワーキング機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ・サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよびテレコム |

| エネルギー・ユーティリティ |

| 小売・電子商取引・物流 |

| 製造業およびインダストリー4.0 |

| 医療・ライフサイエンス |

| 石油・ガス |

| ゲーミングおよびeスポーツ |

| その他垂直分野 |

| 製品タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーキング機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ・サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業垂直別 | 政府・公共行政 | |

| BFSI | ||

| ITおよびテレコム | ||

| エネルギー・ユーティリティ | ||

| 小売・電子商取引・物流 | ||

| 製造業およびインダストリー4.0 | ||

| 医療・ライフサイエンス | ||

| 石油・ガス | ||

| ゲーミングおよびeスポーツ | ||

| その他垂直分野 | ||

レポートで回答される主要な質問

2031年における英国ICT市場の予測金額はいくらですか?

予測では、市場は2026年の1,954億7,000万米ドルから2031年までに3,094億6,000万米ドルに達する見込みです。

英国ICT支出において最も速く成長するセグメントはどれですか?

ITセキュリティが2031年にかけて年平均成長率9.71%でリードしており、企業がゼロトラストアーキテクチャを採用しているためです。

中小企業のテクノロジーソリューションに対する需要はどの程度重要ですか?

中小企業はメイドスマーター補助金およびクラウドベースのSaaSの手頃な価格に支えられ、年平均成長率10.04%を達成しています。

5Gは企業変革においてどのような役割を果たしていますか?

スタンドアロン5Gは低遅延のプライベートネットワークを実現し、インダストリー4.0、スマート港湾、およびコネクテッドヘルスケアをサポートしています。

半導体サプライの問題はどのように対処されていますか?

国家半導体戦略は国内設計および先端パッケージング能力の強化のために10億英ポンド(13億5,000万米ドル)を割り当てています。

ハイブリッド展開がなぜ支配的なモデルとなっているのですか?

企業はクラウドのスケーラビリティとオンプレミスのデータ主権およびパフォーマンスニーズのバランスを取っており、ほとんどのワークロードでハイブリッドアプローチが採用されています。

最終更新日: