英国ITサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

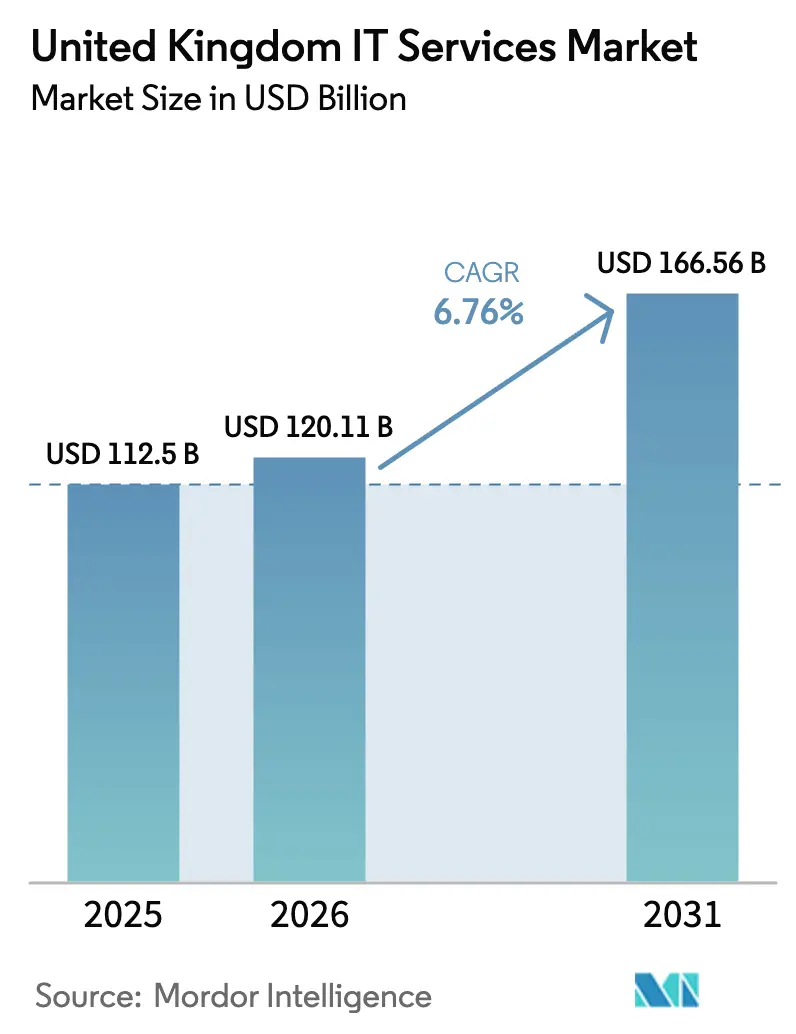

| 基準年の市場規模 (2025) | 112.5 十億米ドル |

| 市場規模 (2026) | 120.11 十億米ドル |

| 市場規模 (2031) | 166.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ITサービス市場分析

英国ITサービス市場は2025年に1,125億米ドルと評価され、2026年の1,201.1億米ドルから2031年には1,665.6億米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は6.76%です。この成長軌跡は、官民両部門における急速なデジタルトランスフォーメーション、AI(人工知能)インフラへの持続的な公共投資、およびサイバーセキュリティにおけるコンプライアンス義務の拡大によって支えられた英国ITサービス市場の回復力を示しています。公共部門のクラウドフレームワーク、生成AIの過去最高の契約受注、そして拡大する地域テックハブが引き続き需要を刺激する一方、賃金インフレとマクロ経済的な慎重姿勢が抑制要因として残っています。グローバルコンサルティング企業は大規模な複数年契約を獲得するためにAIの実績を強化しており、中堅プロバイダーはマネージドセキュリティやインダストリー4.0インテグレーションなどの専門ニッチをターゲットにしています。ニアショアデリバリーの採用は国内人材不足への対応として増加していますが、英国ITサービス市場は依然として金融や政府などの高規制業種においてオンプレミスの近接性を優先しています。

レポートの主要ポイント

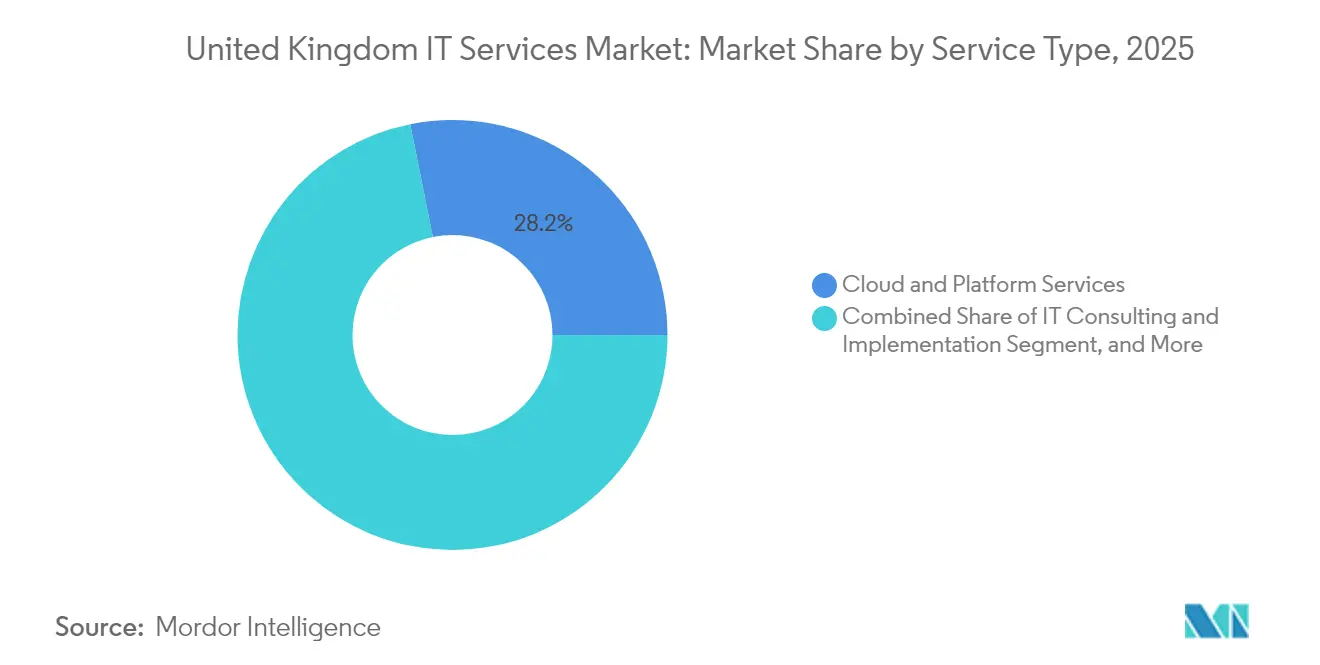

- サービスタイプ別では、クラウドおよびプラットフォームサービスが2025年に英国ITサービス市場シェアの28.15%を占めました。マネージドセキュリティサービスは2031年まで年平均成長率9.38%で拡大すると予測されています。

- 企業規模別では、大企業が2025年に英国ITサービス市場の64.25%のシェアを保有しており、中小企業セグメントは2031年まで年平均成長率8.98%で成長すると予測されています。

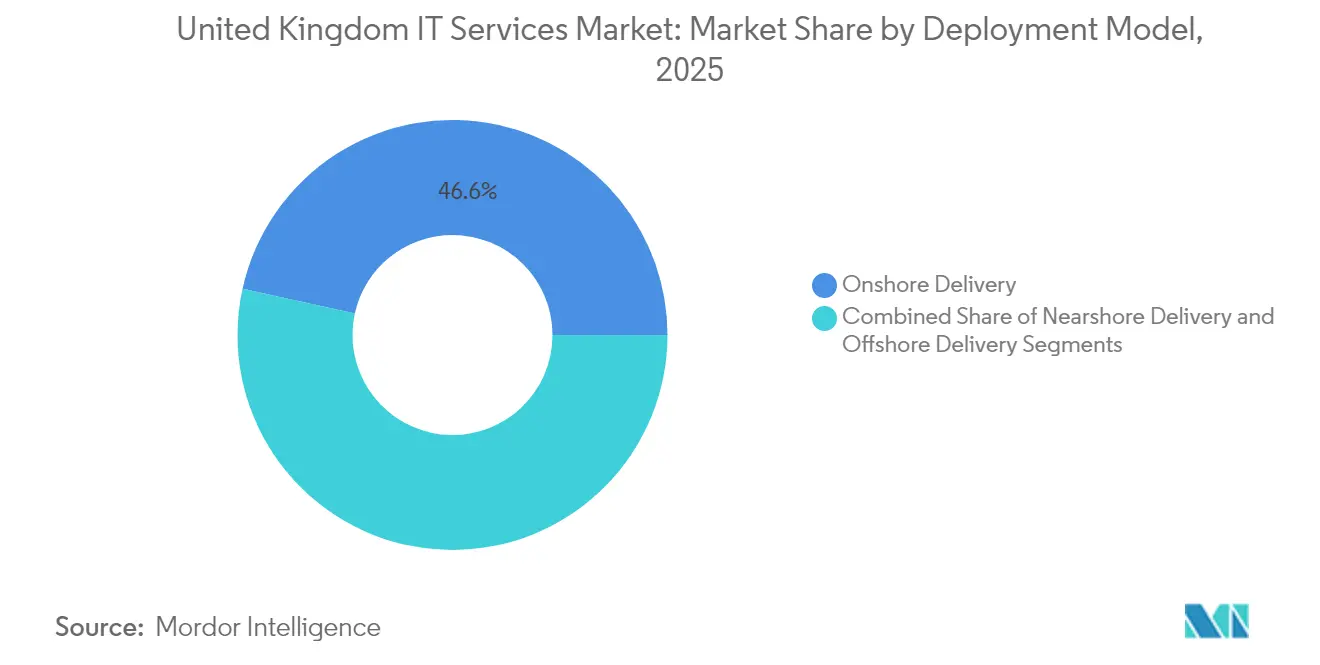

- デプロイメントモデル別では、オンショアデリバリーが2025年に英国ITサービス市場規模の46.55%を占め、ニアショアデリバリーは2031年まで年平均成長率9.51%で拡大しています。

- エンドユーザー業種別では、金融サービスが2025年に20.35%の収益シェアで首位を占めており、ヘルスケアおよびライフサイエンスは2031年まで年平均成長率9.44%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国ITサービス市場の動向と洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| AI主導のデジタルトランスフォーメーションの波 | +2.1% | ロンドン・オックスフォード・ケンブリッジ トライアングルに集中したグローバル展開 | 中期(2〜4年) |

| クラウドファースト政府調達方針 | +1.8% | 中央省庁での早期効果を含む国内全体 | 短期(2年以内) |

| 深刻なサイバー脅威環境 | +1.5% | 金融サービスおよび 重要インフラに特に焦点を当てたグローバル展開 | 短期(2年以内) |

| 英国製造業におけるOT・IT融合 | +0.9% | ウェスト・ミッドランズおよびイングランド北部に集中した国内展開 | 中期(2〜4年) |

| グリーンIT義務化の台頭(持続可能性目標) | +0.6% | 政府調達要件に牽引された国内展開 | 長期(4年以上) |

| ブレグジットに起因する規制の複雑化 | +0.4% | EU業務への波及効果を含む国内展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI主導のデジタルトランスフォーメーションの波

英国は現在、世界第3位のAI(人工知能)経済大国としての地位を確立しており、AI導入による年間生産性向上1.5%の達成を目標としています。[1]科学・イノベーション・技術省、「首相がAIを加速するための青写真を提示」、GOV.UK 高い関心にもかかわらず、AI知識が十分と答えた製造業者はわずか16%にとどまり、サービスプロバイダーにとってコンサルティングの機会が生まれています。40億米ドルの公共投資と140億米ドルの民間コミットメントが、AI中心の案件に向けた持続的なパイプラインを形成しています。Accenture単独でQ2 FY25に14億米ドルの生成AI受注を確保しており、旺盛な企業需要を示しています。政府が指定したAI成長ゾーン(オックスフォードシャー州カラムを皮切りに)は、大規模なシステムインテグレーションとクラウドキャパシティを必要とします。これらの要因が総合的に英国ITサービス市場における持続的な需要増を生み出しています。

クラウドファースト政府調達方針

Gクラウド14が4,000社のサプライヤーから46,000件のサービスを掲載するカタログを提供していることに象徴されるクラウドファーストの義務化方針が、公共部門の調達を再形成しています。2012年以降のフレームワーク節約額23億米ドルが経済的メリットを証明し、中小企業の参加を促進しています。今後予定される160億米ドルのテクノロジーサービス4コンペティションは、ベンダーにとって最大規模の単一機会を意味します。デジタルおよびテクノロジー部門計画のもとでのクラウド導入は戦略的パートナーシップにまで拡大し、調達とイノベーションの境界線を曖昧にしています。規制産業が公共部門の標準を模倣する形での民間部門への波及効果も見られ、英国ITサービス市場全体においてプラットフォームサービスの二桁成長を後押ししています。

深刻なサイバー脅威環境

サイバーセキュリティおよびレジリエンス法案は、900〜1,100社のマネージドサービスプロバイダーへの監督を拡大し、データセンターを重要国家インフラとして認定しています。2024年に第三者攻撃を報告した大手金融機関が58%に上る中、サイバーセキュリティ支出は任意から必須へとシフトしています。業界成長率13.2%は、大手企業がニッチな専門企業を買収して規制範囲を満たす統合が進む中での持続的需要を示しており、マネージドセキュリティサービスを英国ITサービス市場において最も急成長するカテゴリーへと押し上げています。

英国製造業におけるOT・IT融合

2023年に95億米ドルと評価された国内インダストリー4.0セグメントは、2030年までに306億米ドルに達すると予測されており、オペレーショナルテクノロジーと情報技術の統合が求められています。メイドスマータープログラムの5,300万米ドルの基金が導入を加速させていますが、能力格差が製造業者をクラウド移行やデータアナリティクスのための外部パートナーへと向かわせています。ウェスト・ミッドランズの5G(第5世代移動通信システム)カバレッジが80%を超えており、同地域が専門的なサービスを必要とするデジタル化ハブとして位置づけられています。カーボンボーダー調整メカニズムを含む環境コンプライアンスが、OT・ITエンゲージメントにサステナビリティアナリティクスをもたらしています。こうした学際的なニーズが英国ITサービス市場を急成長の軌道に乗せ続けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 技術人材プールにおける高い賃金インフレ | -1.2% | ロンドンおよびイングランド南東部に特に強い圧力がかかる国内全体 | 短期(2年以内) |

| 短期的なマクロ経済の減速 | -0.8% | 地域ごとに影響の深刻度が異なる国内全体 | 短期(2年以内) |

| オフショアデリバリーに伴うデータ主権への懸念 | -0.5% | 国境を越えたサービスデリバリーモデルに影響する国内展開 | 中期(2〜4年) |

| ロンドン以外での中小企業導入の断片化 | -0.3% | イングランド北部、ウェールズ、スコットランドに集中した地域展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

技術人材プールにおける高い賃金インフレ

テック分野の給与は2024年に7〜10%上昇し、雇用主の76%が深刻な人材不足を指摘しています。[2]Tech Nomads、「英国の給与動向2024年」、technomads.io2025年4月の国民保険料率引き上げ(13.8%から15%へ)が雇用主のコストを押し上げています。ブレグジット後のEU専門家30万人の流出により60万件の空席が生まれ、経済に年間630億米ドルのコストをもたらしています。企業はニアショアと自動化戦略の拡大によってギャップを補っていますが、高い労働コストが利益率を圧迫し、英国ITサービス市場の成長を抑制しています。

短期的なマクロ経済の減速

インフレの不確実性が調達の意思決定を遅らせており、Computacenterが観察した販売サイクルの長期化がその例として挙げられます。生成AIへの熱狂が他のICT(情報通信技術)トランスフォーメーションプロジェクトを抑制し、2023年には実質ベースでの縮小を引き起こしました。中央政府の支出がベースライン需要を下支えしていますが、民間部門の慎重姿勢によりROI(投資対効果)が実証された取り組みが優先されています。AIの測定可能な生産性向上が投資の正当化に寄与する一方、マクロ経済センチメントは英国ITサービス市場における短期的な重荷となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドの優位性がセキュリティ急増を牽引

クラウドおよびプラットフォームサービスは2025年に英国ITサービス市場シェアの28.15%を占め、Gクラウド14の拡充されたカタログとレガシー環境のパブリッククラウドへの継続的な移行によって首位を維持しています。このセグメントにおける英国ITサービス市場規模は、160億米ドルのテクノロジーサービス4フレームワークを背景に着実な成長が見込まれています。同時に、マネージドセキュリティサービスはサイバーセキュリティおよびレジリエンス法案のもとでの義務的コンプライアンスを反映し、2031年まで年平均成長率9.38%を記録すると予測されています。ITコンサルティングはエンタープライズAIプログラムに支えられて堅調を維持しており、ITアウトソーシングとBPO(ビジネスプロセスアウトソーシング)は自動化の進展のなかでバランスのとれた成長を遂げています。

クラウド移行とセキュリティ強化のクロスポリネーションがプロバイダーの収益拡大を支えています。機関がオンプレミスシステムを置き換えるにつれて、バンドルされたマネージドセキュリティ契約がプラットフォーム契約に付随し、ウォレットシェアを拡大しています。14億米ドル相当のNHS(英国国民保健サービス)入札は、セクター固有のフレームワークがエコシステムサプライヤーを引き込む様子を示しています。したがって英国ITサービス市場は、ハイパースケールの知見とゼロトラストアーキテクチャを組み合わせられるベンダーを優遇しています。

エンドユーザー企業規模別:中小企業の加速が大企業の優位に挑む

大企業は2025年に英国ITサービス市場規模の64.25%を掌握しており、マルチクラウドの展開、生成AIのパイロット、および規制対応のモダナイゼーションのために潤沢な予算を活用しています。優位性を保ちつつも、トランスフォーメーションロードマップが成熟するにつれて成長率は穏やかになっています。一方、中小企業セグメントはSME(中小企業)デジタル採用タスクフォースの10ステップ行動計画に牽引され、2031年まで年平均成長率8.98%で拡大すると予測されています。英国ITサービス市場における中小企業のシェアは依然として控えめですが、AIによる生産性向上で781億米ドルという経済価値ポテンシャルが肥沃なアドレサブル市場を創出しています。

サービスモデルは、より短い販売サイクルと小規模企業が好む成果ベースの価格設定に適応する必要があります。地域のAIイノベーションハブ、税額控除、クラウドマーケットプレイスが参入障壁を下げ、プロバイダーが再現性のあるパッケージを開発できるようにしています。これにより、英国ITサービス市場ではロンドン以外のマイクロ企業向けにカスタマイズされたサブスクリプション型ソリューションの増加が見られます。

デプロイメントモデル別:ニアショアの勢いがオンショア優先に挑む

オンショアデリバリーは、クライアントがデータレジデンシーと緊密な協力関係を優先したため、2025年に英国ITサービス市場シェアの46.55%を占めました。しかし賃金インフレと人材不足が企業を東欧のニアショアセンターへと向かわせており、2031年までに年平均成長率9.51%を記録すると予測されています。英国ITサービス市場におけるニアショアエンゲージメントの市場規模は、現地のコンサルティングと海外のアジャイルチームを組み合わせたハイブリッドモデルの普及に伴い増大します。オフショアデリバリーはコモディティタスクでは引き続き重要ですが、高度化したコンプライアンス義務がその成長速度を抑制しています。

プロバイダーは英国GDPRに抵触することなく国境をまたいだデリバリーを調整するためにガバナンス構造を洗練させています。生成AIコーディングアシスタントの採用が生産性を加速させている一方、企業はAIの説明責任に関する規制の明確化に対応する必要があり、英国ベースの監督に対する需要が強化されています。

エンドユーザー業種別:ヘルスケアの急成長が金融サービスのリーダーシップに挑む

金融サービスは2025年に英国ITサービス市場規模の20.35%を占め、厳格な規制上の要件とサイバーレジリエンスの義務によって支えられています。オペレーショナルレジリエンスとDORA(デジタル運用回復力法)コンプライアンスが支出を高水準に維持していますが、コアのモダナイゼーションプログラムが成熟するにつれて成長は平準化しています。ヘルスケアおよびライフサイエンスは、NHSイングランドの14億米ドルのデジタルフレームワーク拡張に後押しされ、2031年まで年平均成長率9.44%で成長すると予測されています。電子患者記録のアップグレードとAI駆動の診断が全国的に展開されるにつれて、ヘルスケアにおける英国ITサービス市場シェアは拡大すると見込まれています。

製造業はインダストリー4.0のインセンティブに支えられた安定した導入を続けており、政府機関は大規模な調達手段を通じてクラウド移行の勢いを維持しています。小売、通信、エネルギー業種は顧客体験とスマートグリッドプロジェクトに注力しており、英国ITサービス市場全体でバランスのとれた機会の経路を生み出しています。

地理的分析

地域クラスタリングが英国ITサービス市場内の成長ダイナミクスを規定しています。ロンドンはベンチャー資金と本社機能の集中を反映し、デジタルセクターGVA(総付加価値)が一人当たり9,083米ドルと最高水準を誇っています。ロンドン、オックスフォード、ケンブリッジからなる「ゴールデントライアングル」はAI投資の不均衡なシェアを引き付けており、地域間格差是正目標からの乖離リスクをはらんでいます。

AIグロースゾーンを通じた政府介入は、オックスフォードシャー州カラムを皮切りに、従来のハブ以外の場所に大規模データセンターキャンパスを根付かせることを目的としています。同時に、税制優遇措置とデジタルスキル基金が地方行政府を対象とし、1,000万人の労働者が基本的なデジタル能力を欠くという労働力の不均衡を是正しようとしています。

地域の機会は、AIの導入に消極的な中小企業向けのターゲットを絞ったクラウドおよびマネージドサービスパッケージとして具現化しています。経済的影響調査によれば、AIの統合によりウェスト・ヨークシャーで46億米ドル、リバプール都市圏で28億米ドル、カーディフで24億米ドルの潜在的な押し上げ効果が示されています。こうした数字は、インフラとスキルが収束したときに英国ITサービス市場がもたらす地理的に分散したアップサイドを示しています。

競争環境

英国ITサービス市場における競争は激しいものの、適度に断片化しています。AccentureはアーリームーバーアドバンテージをAI分野で発揮し、Q2 FY25に14億米ドルの生成AI受注でリードしています。[4]Accenture Plc、「8-K重要事象」、last10k.com 比較して、インド系大手のTCSおよびInfosysはプロジェクト件数で大きく後れをとっています。M&A(合併・買収)活動は依然として活発で、IBMによるアドバンスト・コンピュータ・ソフトウェア・グループのモダナイゼーション資産の買収はハイブリッドクラウド能力を追加し、エコシステムの統合を例示しています。

中小企業のデジタルエネーブルメントや地域サステナビリティコンサルティングなどのホワイトスペースセグメントが新興スペシャリストを引き付けています。一方、サイバーセキュリティやAIアシュアランスにおけるコンプライアンス主導のニッチが、進化する規制環境をナビゲートできるブティック専門知識への需要を生み出しています。NHSイングランドがSoftcatに授与した4億4,000万米ドルのクラウドサービス契約など、大型フレームワークの受注は成果ベースおよびコンサンプション価格設定の重要性を浮き彫りにしています。

クラウドネイティブデリバリー、AIアクセラレーター、およびゼロトラストアーキテクチャで差別化するプロバイダーがウォレットシェアを向上させるでしょう。したがって英国ITサービス市場は、グローバルなスケールとセクター固有の深みを組み合わせられる企業を優遇する一方、中堅プレイヤーは専門ドメインでの価値創出を図っています。

英国ITサービス業界リーダー

Accenture plc

IBM UK Ltd.

Capgemini SE

Tata Consultancy Services (TCS) UK

Cognizant Technology Solutions UK

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Accentureは Q2 FY25の収益として166億6,000万米ドルを報告し、14億米ドルの生成AI受注を確保しました。

- 2025年3月:NHSイングランドがSoftcatに5年間で4億4,000万米ドルのクラウドサービス契約を授与しました。

- 2025年2月:英国政府がAIグロースゾーンの申請を開始し、オックスフォードシャー州カラムを皮切りとしました。

- 2025年1月:政府がAI機会行動計画を発表し、140億米ドルの民間投資誓約を確保しました。

英国ITサービス市場レポートの調査範囲

ITサービスにより、組織は日常業務と職務を遂行するために必要な技術ツールと情報へのアクセスが可能になります。これらのサービスは、幅広い業種の企業において、ITまたはコンピューターサイエンスの経験を持つチームによって管理されることが多いです。多数のITサービスが企業を支援し、円滑かつ効率的な運営を助けます。これらのサービスの多くにより、従業員は日々の業務遂行やそれを助ける技術、または同僚とのコミュニケーションに使用する技術と連携することができます。

英国ITサービス市場は、タイプ別(ITアウトソーシング、ITコンサルティング・導入、ビジネスプロセス)およびエンドユーザー別(ITおよび通信、政府、BFSI、エネルギー・ユーティリティ、消費財・小売、その他のエンドユーザー)に区分されています。

市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| オンショアデリバリー |

| ニアショアデリバリー |

| オフショアデリバリー |

| BFSI |

| 製造業 |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売および消費財 |

| 通信およびメディア |

| 物流および輸送 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー業種 |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SME) |

| 大企業 | |

| デプロイメントモデル別 | オンショアデリバリー |

| ニアショアデリバリー | |

| オフショアデリバリー | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府および公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売および消費財 | |

| 通信およびメディア | |

| 物流および輸送 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー業種 |

レポートで回答されている主要な質問

英国ITサービス市場の2031年における予測値は?

市場は年平均成長率6.76%を反映し、2031年までに1,665.6億米ドルに達すると見込まれています。

最も急成長しているサービスカテゴリーはどれですか?

コンプライアンス義務の強化に伴い、マネージドセキュリティサービスが2031年まで年平均成長率9.38%で拡大すると予測されています。

ブレグジット後のニアショアデリバリーモデルはどのように進化しますか?

国内の人材不足を補いながらタイムゾーンの一致を維持するため、東欧へのニアショアエンゲージメントは年平均成長率9.51%で増加すると予測されています。

中小企業のデジタル採用の現状はどうですか?

中小企業は現在遅れをとっているものの、政府プログラムは2035年までにAIおよびクラウドの導入加速を通じて781億米ドルの生産性向上を実現することを目指しています。

ロンドン以外で最も高い成長ポテンシャルを示す地域はどこですか?

ウェスト・ヨークシャーはAI採用により46億米ドルの経済的押し上げ効果を生み出す可能性があり、新興のAIイノベーションハブと地域スキル基金が後押ししています。

今日のベンダー選定に最も影響を与える要因は何ですか?

クライアントは、実証されたAI能力、強固なサイバーセキュリティの実績、および英国GDPRに準拠したオンショア・ニアショアのハイブリッドモデルを提供する能力をますます重視しています。

最終更新日: