英国マットレス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.41 十億米ドル |

| 市場規模 (2026) | 1.45 十億米ドル |

| 市場規模 (2031) | 1.66 十億米ドル |

| 成長率 (2026 - 2031) | 2.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国マットレス市場分析

英国マットレス市場規模は2025年にUSD 14億1,000万と評価され、2026年のUSD 14億5,000万から2031年にはUSD 16億6,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは2.74%となっています。成熟した需要基盤が安定した買い替えサイクルを支えている一方、原材料コストのインフレと競争・市場庁(CMA)による厳格化した監視が利益率を圧迫しています。フォーム技術のアップグレード、2028年の主要観光イベントに向けたホスピタリティの改装、低炭素デザインに報酬を与えるサステナビリティ連動の調達方針を中心に、成長の余地が生まれています。オンラインのベッド・イン・ア・ボックスブランドは、長期試用期間と圧縮配送によって購買者の期待を変革し続けており、従来の小売業者はオムニチャネルの高度化を加速させています。睡眠の質に対する消費者意識の高まり、ビルド・トゥ・レント(BTR)住宅ブーム、および高齢化世帯における体圧分散モデルの需要増加が、主要な成長触媒を締めくくっています。

レポートの主要ポイント

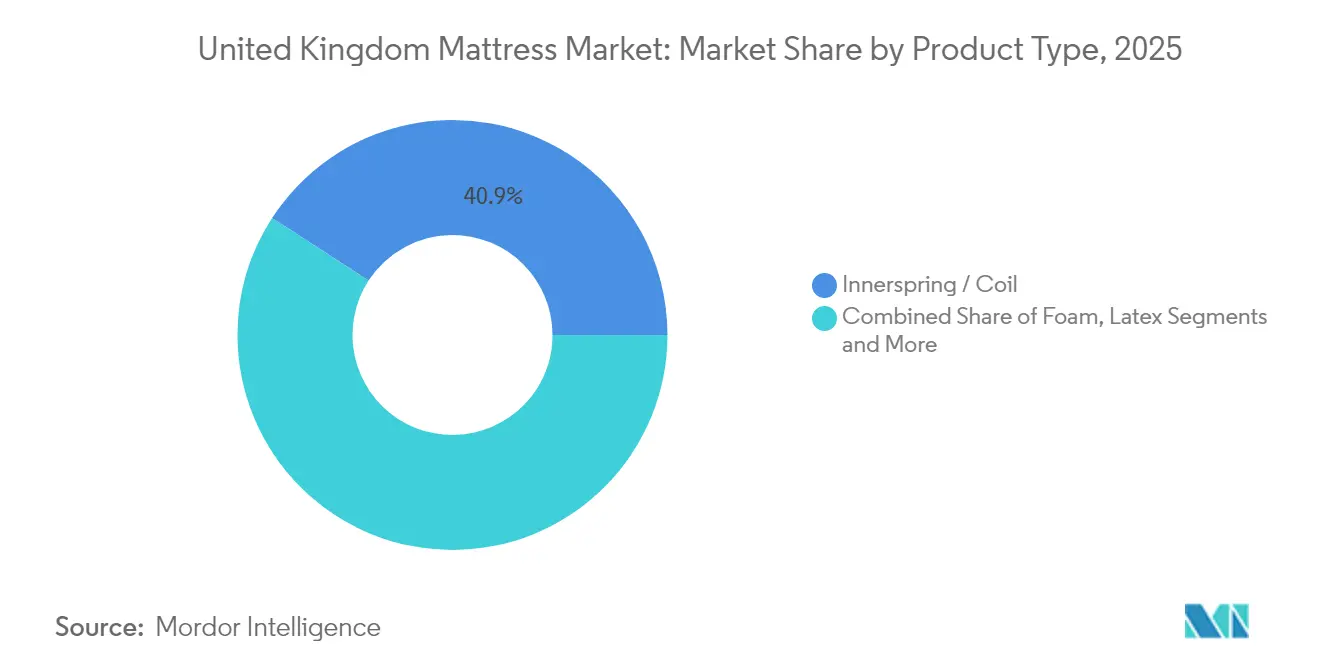

- 製品タイプ別では、インナースプリングマットレスが2025年の英国マットレス市場シェアの40.85%をリードし、フォームタイプは2031年までに最速のCAGR 3.02%を記録する見通しです。

- マットレスサイズ別では、キングサイズが2025年の英国マットレス市場規模の37.12%を占め、クイーンサイズは2026年から2031年にかけてCAGR 3.46%で拡大すると予測されています。

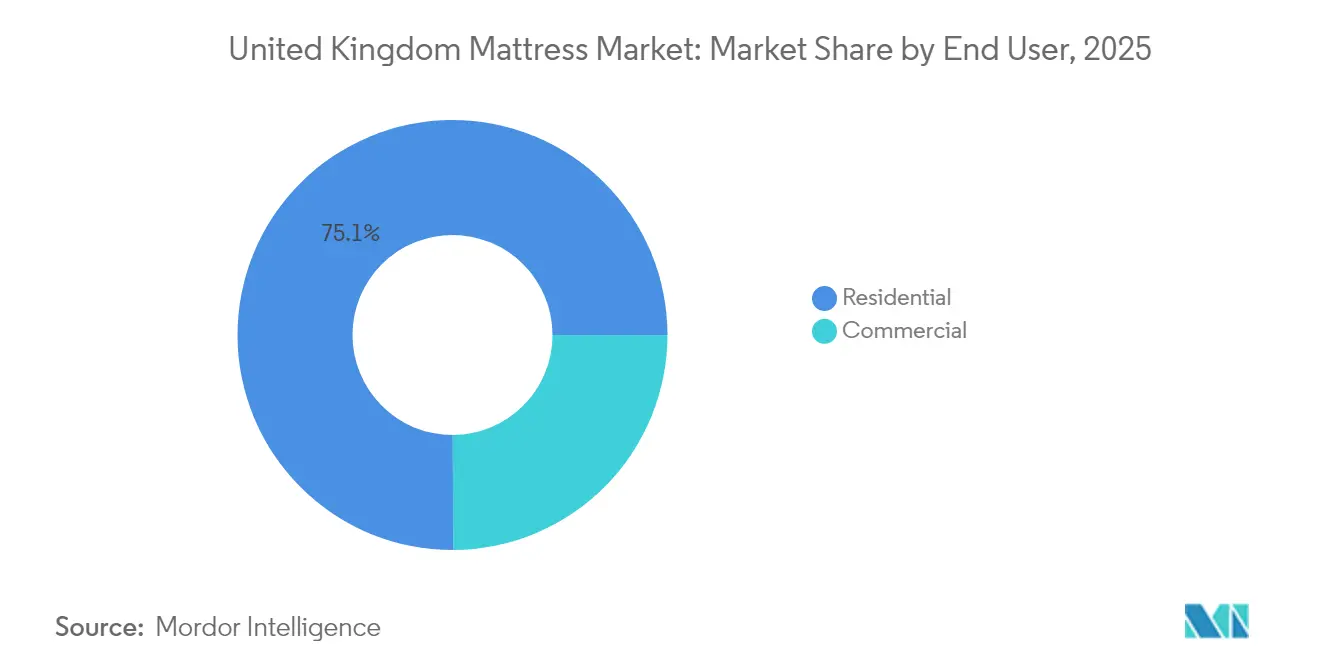

- エンドユーザー別では、住宅用途が2025年の英国マットレス市場規模の75.05%のシェアを占め、商業用セグメントは2031年までCAGR 3.79%で拡大しています。

- 流通チャネル別では、B2C小売が2025年の英国マットレス市場規模の71.62%を占め、オンラインプラットフォームは2031年までCAGR 3.48%で拡大すると予測されています。

- 地域別では、イングランドが2025年の英国マットレス市場規模の40.88%のシェアを保有し、スコットランドは2031年までの最高CAGR 4.01%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国マットレス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 英国の住宅オーナーのリノベーションサイクルに牽引された持続的に高い買い替え需要 | +0.8% | イングランド、スコットランド、ウェールズ | 中期(2~4年) |

| 購買行動を再形成するEコマースのベッド・イン・ア・ボックスブランドの急増 | +0.6% | グローバル、都市部に集中 | 短期(2年以内) |

| 2028年英国主要観光イベントに向けたホスピタリティの大規模改装の急増 | +0.4% | イングランド、スコットランド | 短期(2年以内) |

| 低炭素マットレスを優遇する大手小売業者によるESG連動調達 | +0.3% | グローバル、EU準拠重視 | 長期(4年以上) |

| ビルド・トゥ・レントの家具付け計画とマットレスサブスクリプションモデルによる継続的需要の開放 | +0.5% | ロンドン、マンチェスター、バーミンガム | 中期(2~4年) |

| 高齢者の在宅ケアにおける体圧分散マットレスの採用拡大 | +0.7% | イングランド、ウェールズ、高齢化人口 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

英国の住宅オーナーのリノベーションサイクルに牽引された持続的に高い買い替え需要

英国の住宅オーナーは、7年という推奨交換期限をはるかに超えてマットレスの買い替えを先送りし続けており、住宅のリノベーション、転居、またはウェルネスへの投資を行う際に顕在化する潜在需要を積み上げています。トラベロッジ英国マットレス調査によると、成人の31%が推奨寿命を超えたマットレスで睡眠を取っており、10%は最長20年間使用し続けていますが、それでも43%が不快感を感じ、20%は朝に体の痛みを経験しています[1]出典:Travelodge、「英国マットレス調査」、travelodge.co.uk。不動産取引は通常、18か月以内にマットレスの買い替えを促し、安定した買い替え販売のリズムを確保しています。パンデミック後に寝室を回復の場として重視する傾向が高まり、睡眠の質への支出がさらに増加しています。小売業者と全国ベッド連盟による消費者啓発キャンペーンが、老朽化した睡眠面の健康上のコストを強調し、長期的な買い替えの追い風を生み出しています。

購買行動を再形成するEコマースのベッド・イン・ア・ボックスブランドの急増

Emma Sleep、Simba、Eve Sleepなどのダイレクト・トゥ・コンシューマーの革新的企業は、英国マットレス市場の約5%を占めており、フォームマットレスを簡単に配送できるボックスに圧縮し、90日から365日間の試用期間を付帯させることでショールーム依存を打破してきました[2]出典:ザ・ガーディアン、サラ・バトラー、「マットレス系スタートアップが英国ベッド市場を揺るがす」、theguardian.com。利便性、価格の透明性、手間のかからない返品がデジタルネイティブに響いており、アナリストはオンラインコホートのシェアが3年以内に4倍になる可能性があると予測しています。従来の小売業者は、自社ブランドのボックス入りレンジを展開し、ウェブサイトをアップグレードし、クリック&コレクトを提供することで対応しています。しかし、売上高の30%を超える顧客獲得コストがEコマースの収益性に課題を与え、SimbaのSleep Countryへの2025年の売却などの統合への動きを促進しています。オンラインの緊急性戦術に対するCMAの監視が強化され、より明確な価格表示が義務付けられ、ベッド・イン・ア・ボックス企業は持続可能な成長モデルへと向かっています。

2028年英国主要観光イベントに向けたホスピタリティの大規模改装の急増

ホテルチェーンは、2028年に予定されている重要なスポーツ・文化イベントを前に、ゲストの満足度を高めるためにマットレスの交換プログラムを前倒しで実施しています。Premier Innは2028年/29年までに客室数を2025年の83,000室から97,000室に拡大する計画を持ち、改装したホテルにはSilentnight社のミディアムファームのMattress 2.0を指定しています[3]出典:Whitbread PLC、「Premier Inn拡張計画」、whitbread.co.uk。ブランド系オペレーターは、2019年以降に独立系ホテルが4%縮小した後にシェアを拡大し、少数の契約製造業者への調達を集中させています。マットレスメーカーは、家庭用の量をはるかに上回るホスピタリティ向けの5年から7年の交換サイクルから恩恵を受けており、仕様基準はサプライヤーに対し耐久性、難燃性、環境認証のあるデザインを促しています。したがって、ホスピタリティの需要増は、より広範なESGの命題と重なる、相当な時限的な量のスパイクをもたらします。

低炭素マットレスを優遇する大手小売業者によるESG連動調達

小売業者はベンダーのスコアカードに炭素削減目標を組み込み、低排出サプライチェーンを認証できるメーカーに測定可能な優位性を生み出しています。マークス&スペンサーは2016年/17年のベースラインからスコープ1および2の排出量を33%削減し、2040年までにバリューチェーン全体でネットゼロを目指しており、サプライヤーは既存のエコラベルを超えるマットレスの設計を促されています。Silentnight社はカーボン・ニュートラル+の認証を取得し、より容易なリサイクルのために契約レンジを再設計し、8か月間で51,000枚のマットレスを埋め立て地から転換したノース・ロンドン廃棄物局のパイロット事業と連携しています。ESGへの整合は入札を獲得するだけでなく、消費者が持続可能な選択肢を選ぶ際に利益率を守ることにもなります。長期的には、循環型経済に関する法規制が修理可能性とリサイクル可能性を市場参入の必須条件にすると予想されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポリウレタンおよびスチールスプリングのコストインフレが中間層の利益率を圧迫 | -0.5% | 英国に影響するグローバルサプライチェーン | 短期(2年以内) |

| オンラインの値引き戦術に対するCMAの監視強化がフラッシュセールの量を抑制 | -0.3% | イングランド、オンライン重視ブランド | 短期(2年以内) |

| 大規模改装プロジェクトから流入する中古品/グレー市場が新規販売を侵食 | -0.4% | イングランド、スコットランド、都市部 | 中期(2~4年) |

| 英国の難燃性化学物質規制の強化がフォームメーカーの再調合コストを引き上げ | -0.2% | イングランド、ウェールズ、製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ポリウレタンおよびスチールスプリングのコストインフレが中間層の利益率を圧迫

フォームコストは、英国で数少ない生産者の一つに集中するCarpenter-Recticel合併計画によって上昇圧力に直面しており、CMAの懸念によれば、コンフォートフォーム供給における価格上昇のリスクをもたらす可能性があります[4]出典:競争・市場庁、「Carpenter-Recticel合併審査」、gov.uk。2025年1月の生産者価格データは、投入価格がほぼ横ばいである一方、出荷価格が0.3%上昇したことを示しており、メーカーが原材料費の急騰を吸収する余地が限られていることを示しています。中間層ブランドは高級ラベルのようなプレミアム価格設定力も大規模量販プレーヤーのような規模の効率性も持ち合わせていないため、利益率の圧縮が深刻です。世界的な廃鉄スクラップおよびエネルギーコストの変動に左右されるスチールコイル価格は、依然として販売の41.29%を占めるインナースプリングモデルをさらに圧迫しています。そのため、メーカーは垂直統合を加速させるか、金属使用量が少ないハイブリッドラインやフォームラインに移行しています。

オンラインの値引き戦術に対するCMAの監視強化がフラッシュセールの量を抑制

CMAは2024年10月、真の節約額を誇張するカウントダウンタイマーと参照価格を使用したとしてEmma Sleepに対して高等裁判所訴訟を提起し、フラッシュセールの量増大に不可欠な緊急性戦術を損なわせました。2025年4月からの新たな権限により、不公正慣行違反に対してグローバル売上高の最大10%の罰金が可能となり、オンライン販売業者はプロモーションの抜本的見直しを迫られています。期間限定オファーへの依存度が高く、コンバージョンを促進するためにそれを利用するベッド・イン・ア・ボックス企業は、今やより高いマーケティング費用と遅いセールスパイクに直面し、チャネルの成長プレミアムが希薄化されています。日常的なバリューポジショニングを採る従来の小売業者への影響は小さく、競争格差が縮小しています。透明な価格表示とサードパーティ認証が、将来のデジタルコンバージョンを形成する信頼の指標として浮上しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フォームのイノベーションに直面するインナースプリングの優位性

2025年において、インナースプリングユニットはコイルサポートに対する消費者の親しみやすさと耐久性の認識から、英国マットレス市場規模の40.85%のシェアを確保しました。しかしフォームラインは、熱保持性と耐久性への不満に対処するメモリーフォームの改良に支えられ、CAGR 3.02%という成長の王冠を保持しています。コイルとフォームコンフォート層を組み合わせたハイブリッドモデルは、バランスの取れたサポートを求める買い物客の間で支持を集めており、ラテックスはプレミアムなエコニッチとして位置付けられています。メーカーは可撓性ポリウレタンフォームの弾力性と通気性を改善しており、EUROPURの研究は使用可能寿命を延長し、人間工学的な適合性を高める進歩を強調しています。BS 7177難燃安全要件への準拠はすべてのタイプに影響しますが、フォームメーカーは制限された難燃剤の代替のための追加の再調合コストを負担し、平均販売価格を押し上げています。

フォームの台頭は、圧縮性がオールフォームコアを有利にするため、ベッド・イン・ア・ボックスの現象と密接に絡み合っています。Eコマースの普及が広がるにつれ、フォームサプライヤーは規模的優位を確保し、ESG重視の買い手にアピールする低VOC化学物質への投資を行っています。対照的に、インナースプリングラインは、特に従来のショールーム環境において、差別化されたコイル数とゾーニングによって存在感を維持しています。マーケティングは現在、エッジサポートや温度中立性といったハイブリッドコンフォートの利点を強調しています。全体として、イノベーションの方向性は分岐しており、フォームスペシャリストは材料科学の進歩を追求し、コイルメーカーはスチール使用効率とリサイクル可能性の最適化に注力しています。

マットレスサイズ別:クイーンサイズの勢いを持つキングサイズのリーダーシップ

2025年においてキングサイズマットレスが37.12%の市場シェアで首位を占めており、これは英国の住宅トレンドがより広い寝室に向かっていること、および消費者がプレミアムな睡眠体験に投資しようとする意欲を反映しています。クイーンサイズタイプは、スペース最適化と快適性の選好のバランスを取りながら都市部のアパートの居住制約によって牽引され、2031年までCAGR 3.46%という最速の成長を経験しています。ダブルサイズマットレスは、ゲストルームや小型の宿泊施設において安定した需要を維持し、シングルサイズオプションは子供部屋や予算意識の高い消費者に対応しています。カスタムおよびスペシャルティサイズは、背の高い人向けのエクストラロングタイプやユニークなベッドフレームに合わせた特注サイズなど、ニッチな要件に対応しています。

住宅ストックの進化がサイズ選好の変化を支えています。高密度都市部のプロジェクトが部屋の寸法を制限し、増分的な需要をクイーンフォーマットに向けています。逆に、ゆとりのある間取りを持つ郊外の拡張はキングサイズの優位性を維持しています。製造効率は標準サイズに有利に働きますが、背の高い人口の間でエクストラロングの特注注文が増加しています。小売業者は、パートナーの快適性の不一致に対処するためにスプリット・ファームネスのキングモデルをますます販売促進しており、高級感とパーソナライゼーションを組み合わせています。

エンドユーザー別:商業用の加速を伴う住宅用の安定性

住宅用途は2025年に75.05%の市場シェアを維持し、家庭用買い替えサイクルと新規住宅の家具調達を通じた主要なマットレス消費の推進力としての同セクターの根本的な役割を反映しています。商業用セグメントは、ホスピタリティセクターの拡張、医療施設のアップグレード、ビルド・トゥ・レントセクターの発展に牽引され、2031年までCAGR 3.79%でより速く成長しています。商業用の成長軌道は、個々の消費者の嗜好よりも耐久性、防火安全基準への準拠、一括調達のメリットを優先する機関的な購買パターンを反映しています。

医療施設は、毎年約41万2,000人の英国患者に影響を与える褥瘡の発生を軽減するために体圧管理面を購入しています。体圧管理技術(エアセル交互圧迫、粘弾性フォーム)は、在宅医療セグメントへの移行が増加しており、エイジング・イン・プレースが政策的支援を得るにつれて普及しています。一方、ホスピタリティ事業者はブランド基準の一貫性を重視し、オンラインのゲストレビューにおける差別化要因としてマットレスの品質を活用しています。BTRオーナーは、組み込まれた交換サイクルを持つサービス契約を採用し、準拠したメーカーのための継続的収益ストリームを拡大しています。

流通チャネル別:デジタル統合を伴う小売優位性

B2C小売チャネルは2025年に71.62%の市場シェアを確保し、2031年までCAGR 3.48%で成長しており、オムニチャネルの消費者嗜好へのセクターの適応の成功を示しています。量販店は大量購入力と広域の地理的カバレッジから恩恵を受け、専門マットレスショップは専門的なコンサルテーションと製品デモンストーション能力によって存在感を維持しています。オンラインチャネルは消費者行動を根本的に変革しており、ベッド・イン・ア・ボックスブランドは従来の小売マークアップを迂回し、実店舗では不可能な試用期間を可能にするダイレクト・トゥ・コンシューマーモデルを活用しています。

プロジェクト型B2Bチャネルはホテル、病院、家具付き住宅スキームに対応しています。購買者は詳細なコンプライアンス書類、難燃性認証、ESG開示書、リサイクル可能性声明を要求しており、確立されたブランドに有利な参入障壁を形成しています。全国ベッド連盟(NBF)は、NBF承認ラベルを推進する小売業者サポートパッケージを導入し、消費者とプロジェクト購買者の両方を安心させる品質フィルターとして機能しています。CMAの執行が強化されるにつれ、透明なオンライン価格表示と摩擦のない実店舗体験が統一されたカスタマージャーニーへと収束しています。

地域分析

イングランドは人口密度、小売の飽和、および堅調なビルド・トゥ・レントパイプラインにより、英国マットレス市場の40.88%のシェアを持ち、引き続き主要市場として位置づけられています。ロンドンがプレミアムハイブリッドの採用を牽引する一方、北部の郡における価格感度が中価格帯のインナースプリングモデルの強固な基盤を維持しています。CMAのプロモーション価格規制強化はイングランド中心のオンラインプレーヤーに不均衡に影響し、一部のトラフィックを実店舗環境に戻しています。同時に、地域全体のESG目標が低炭素製品ラインと地方自治体とのリサイクルパートナーシップを刺激しています。イングランド内の地域差は経済格差を反映しており、南部市場はプレミアム製品の嗜好を示す一方、北部地域はより高い価格感度とプロモーション反応性を示しています。

2031年に向けたスコットランドのCAGR 4.01%という予測は、エジンバラの金融サービスセクターの拡大、グラスゴーの都市再生計画、文化フェスティバルへの観光客の流入に基づいています。ホテルチェーンは、2028年に向けたブランド基準のアップグレードに先立ち、リサイクル可能なミディアムファームモデルでゲストルームを改装しています。地方分権政府は、循環型経済のアジェンダを推進し、明確な炭素会計フレームワークを持つ準拠メーカーに利益をもたらすマットレスのリサイクル可能性にインセンティブを付与しています。アバディーンのエネルギー産業の就業者はプレミアムベッドへの裁量的支出を支持し、地域の需要を商品価格の変動に対して緩和しています。特にアバディーンおよびその周辺地域におけるエネルギーセクターの雇用の安定は、英国の他の地域に影響する経済的な逆風にもかかわらず、プレミアムマットレスの購入を支持しています。

ウェールズと北アイルランドは、英国マットレス市場において、より小さいながらも戦略的に重要なシェアを占めています。国境をまたいだショッピングコリドーがウェールズの消費者をイングランドのプロモーションカレンダーにさらし、カーディフの増加する学生向け住宅ストックがシングルおよびダブルサイズの需要を押し上げています。北アイルランドの英国とアイルランド共和国の基準への二重対応は、ユーロ建てのオンラインオファーが豊富な競争環境を促進し、地元の実店舗販売店の利益率を圧迫しています。両地域では、体圧分散マットレスを規定する医療近代化プロジェクトが見られ、専門的な契約ラインを支えています。

競合状況

市場構造は中程度に断片化しており、二桁のシェアを主張するブランドはなく、上位5社が2024年に主要な市場シェアを保有しています。Dreams、Silentnight、Tempur Sealy Ukは、規模、マルチフォーマットの小売ネットワーク、独自の睡眠診断ツールによってリードしています。ベッド・イン・ア・ボックスの競合であるEmma Sleep、Simba、Eve Sleepは、自宅試用とサブスクリプション型交換スキームを活用して合計約5%の市場シェアに達しています。顧客獲得コストの上昇とCMAの新たな罰則が経済性を変え、SimbaのSleep Countryへの2025年の買収(クロスボーダー拡大のシナジーを求めるカナダのオペレーター)を促進しています。

技術採用が競争の境界を設定しています。Dreamsは「スリープマッチ」体圧マッピングキオスクを展開し、コンバージョンを高め返品を削減しました;Harrison Spinksは垂直統合されたスプリングおよび天然繊維工場を運営し、鉄鋼や綿の価格ショックから身を守っています。高級ラベルのHypnosとVispringは、王室御用達の認定と手工芸品のナラティブを活用してプレミアム価格を守っています。ESG認証は小売リスティングと契約入札の両方においてますます影響力を持ちます:SilentnightのCarbon Neutral+バッジは、環境意識の高いチェーンにとって有利な位置づけをもたらしています。一方、全国ベッド連盟の監査プログラムはサプライヤーを審査し、品質への期待を高め、低コストの非準拠輸入品を阻んでいます。

ホワイトスペースの機会は、医療体圧管理面、循環型経済モデル、そして定期収益のサブスクリプションを中心に展開しています。NHSのデータは毎年41万2,000人の患者が褥瘡に苦しんでいることを示しており、高度なサポート面の未充足ニーズを強調しています。地方自治体がパイロット実施するマットレスの回収とリサイクルスキームは、メーカーが分解と再利用可能なコンポーネントを考慮した設計を行うことを奨励しています。企業のウェルネスプログラムには、高スペックのマットレスを備えた仮眠室がますます含まれるようになっており、新興ではあるが有望なB2Bセグメントを形成しています。競争が激化するにつれ、差別化は透明なESGメトリクス、適応型サービスモデル、およびAI駆動のコンフォートパーソナライゼーションに依存することになります。

英国マットレス業界のリーダー企業

Dreams

Silentnight Group

Tempur Sealy UK

Emma – The Sleep Company

Simba Sleep

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tempur社がロンドンのデザイン博物館で新しいマットレスおよびベッドレンジを発表し、7月の発売を予定しており、顧客基盤を拡大するために価格が設定されています。

- 2025年2月:Emma Sleepがロンドン以外で初の独立型店舗をオープンし、ハイブリッド小売モデルへの移行を強化しました。

- 2025年1月:Simba SleepがSleep Countryによって買収され、国際展開のマイルストーンに連動した頭金とアーンアウトが設定されました。

英国マットレス市場レポートの範囲

マットレスとは、横たわる人をサポートする大型の通常は長方形のパッドです。ベッドとして、またはベッドフレームの一部としてベッドのうえで使用するように設計されています。英国マットレス市場はタイプ(インナースプリングマットレス、メモリーフォームマットレス、ラテックスマットレス、その他)、用途(住宅用および商業用)、流通チャネル(オンラインおよびオフライン)によってセグメント化されています。レポートは上記すべてのセグメントについて、英国マットレス市場の市場規模と予測を金額(USD)で提供しています。

| インナースプリング/コイル |

| フォーム(メモリーフォームを含む) |

| ラテックス |

| ハイブリッド |

| その他のマットレスタイプ |

| シングルサイズマットレス |

| ダブルサイズマットレス |

| クイーンサイズマットレス |

| キングサイズマットレス |

| カスタム&スペシャルティサイズ |

| 住宅用 |

| 商業用 |

| B2C/小売 | 量販店 |

| 専門マットレスショップ(専売ブランドアウトレットを含む) | |

| オンライン | |

| その他の流通チャネル | |

| B2B/プロジェクト |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 製品タイプ別 | インナースプリング/コイル | |

| フォーム(メモリーフォームを含む) | ||

| ラテックス | ||

| ハイブリッド | ||

| その他のマットレスタイプ | ||

| マットレスサイズ別 | シングルサイズマットレス | |

| ダブルサイズマットレス | ||

| クイーンサイズマットレス | ||

| キングサイズマットレス | ||

| カスタム&スペシャルティサイズ | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | 量販店 |

| 専門マットレスショップ(専売ブランドアウトレットを含む) | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

レポートで回答される主な質問

2026年における英国マットレス市場の規模はどのくらいですか?

英国マットレス市場規模は2026年にUSD 14億5,000万となっています。

英国で販売されるマットレスの予測成長率はどのくらいですか?

業界収益は2031年までCAGR 2.74%で拡大する見込みです。

英国の寝具店でどの製品タイプが最も売れていますか?

インナースプリングマットレスが2025年時点で40.85%の市場シェアでリードしています。

マットレス販売において最も速く成長している英国の地域はどこですか?

スコットランドが2031年に向けてCAGR 4.01%という最速の成長が見込まれています。

商業用マットレス需要を高めている要因は何ですか?

2028年のイベントに向けたホテルの改装とビルド・トゥ・レントの家具付けサイクルが、CAGR 3.79%で商業用購入を促進しています。

最終更新日: