中国セラミックタイル市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 48.91 十億米ドル |

| 市場規模 (2026) | 49.39 十億米ドル |

| 市場規模 (2031) | 53.95 十億米ドル |

| 成長率 (2026 - 2031) | 1.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国セラミックタイル市場分析

中国セラミックタイル市場規模は、2025年の489億1,000万米ドルから2026年には493億9,000万米ドルに増加し、2031年までに539億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 1.78%で成長します。

カテゴリーの範囲は製品タイプ、用途、エンドユーザー、建設タイプ、流通チャネル、地域にわたり、金額ベースで評価されています。国内生産量は2024年に59億1,000万平方メートルに落ち込み、設備容量121億2,100万平方メートルに対する稼働率は48%となっており、価格設定と統合ダイナミクスを形成する過剰生産能力の問題が浮き彫りになっています[1]編集チーム、「中国のタイル産業と市場は引き続き低迷」、Ceramic World Web、ceramicworldweb.com。2025年の最初の11か月間に25,800か所の老朽化した都市住宅団地が改修され、都市再生が重点施策として位置づけられており、政策支援が安定化の背景を提供しています。第15次五か年計画に盛り込まれた品質重視の住宅基準は、高性能素材へのシフトを強化しており、中国セラミックタイル市場における磁器タイルの普及とグリーン認証タイルの需要を後押ししています。製造業者は数量主導の生産から製品革新、オムニチャネル展開、工場効率化へと軸足を移しており、長年の価格圧縮後のマージン回復を目指す競争行動が進化しています。2025年末に米国が反ダンピング・相殺関税命令を維持したことで、貿易障壁は引き続き輸出品目構成と価格戦略を左右し続けるでしょう。

主要レポートのポイント

- 製品タイプ別では、磁器タイルが2025年の中国セラミックタイル市場シェアの54.45%を占めてトップとなり、モザイクタイルは2031年までのCAGR 1.98%で最も高い成長率が見込まれています。

- 用途別では、床タイルが2025年の中国セラミックタイル市場シェアの63.43%を占め、屋根用タイルは2031年までCAGR 1.86%で成長すると予測されています。

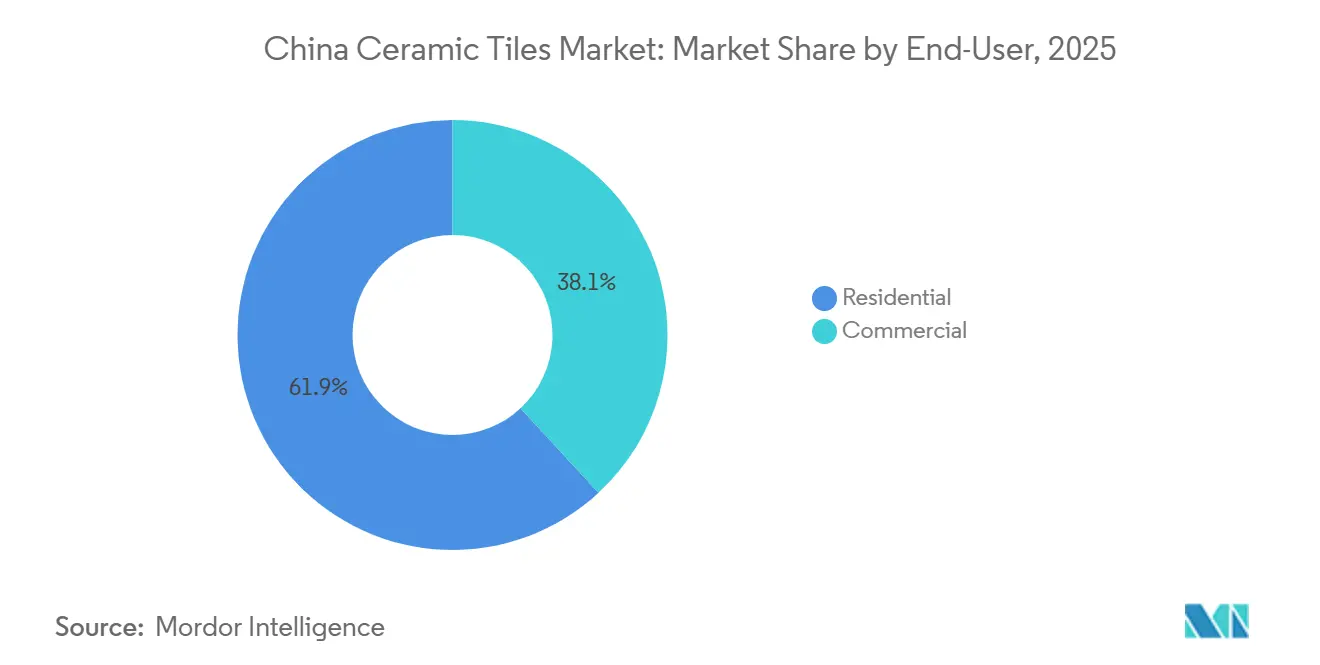

- エンドユーザー別では、住宅用が2025年の中国セラミックタイル市場シェアの61.89%を占め、CAGR 2.19%で最も高い成長率となっています。

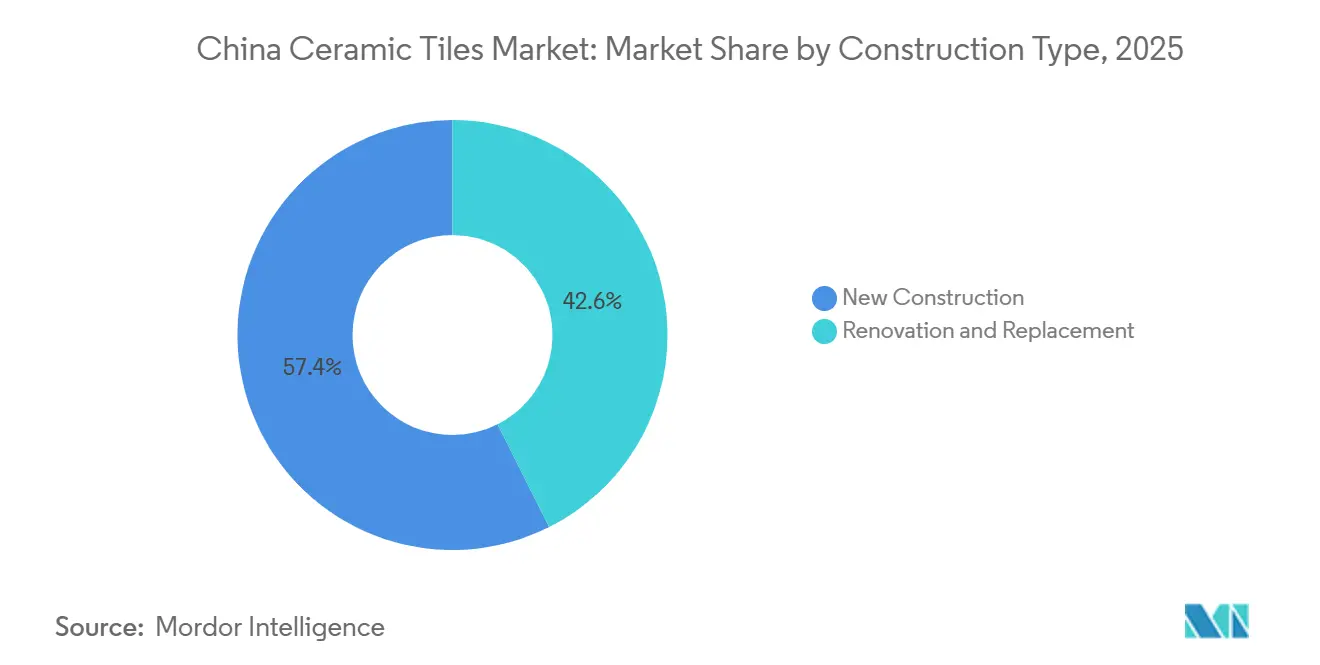

- 建設タイプ別では、新築が2025年の中国セラミックタイル市場シェアの57.42%を占め、改修・交換はCAGR 1.92%で拡大しています。

- 流通チャネル別では、専門タイル・石材店が2025年の中国セラミックタイル市場シェアの40.72%を維持し、オンライン小売はCAGR 2.64%で最も高い成長率となっています。

- 地域別では、中国東部が2025年の中国セラミックタイル市場シェアの32.11%を占めてトップとなり、中国北部はCAGR 2.15%で最も高い成長率が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国セラミックタイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市住宅のアップグレード・改修ブーム | +0.6% | グローバル、特に中国東部・北部・中部で最大 | 中期(2~4年) |

| グリーンビルディング用タイルに向けた政府の推進 | +0.5% | 全国、北京・上海・広州・深圳での早期効果 | 中期(2~4年) |

| 電子商取引とライブストリームによるタイル小売の成長 | +0.3% | 全国、特に一線・二線都市で最大 | 短期(2年以内) |

| マスカスタマイズされたインテリア向けデジタル印刷 | +0.2% | 全国、広東・福建・山東に集中 | 中期(2~4年) |

| 一帯一路市場への輸出回復 | +0.2% | グローバル、アジア・中東・アフリカ | 中期(2~4年) |

| 廃熱回収窯の導入 | +0.1% | 全国、山東・四川・広東を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市住宅のアップグレード・改修ブーム

中国は2025年1月から11月にかけて25,800か所の老朽化した都市住宅団地で改修プロジェクトを開始し、年間目標を上回る実績を達成しました。これにより、都市再生への政策的コミットメントが住宅品質向上の安定した推進力として機能していることが裏付けられています[3]新華社、「中国、1月から11月にかけて25,800か所の都市住宅団地で改修プロジェクトを開始」、中華人民共和国国務院、gov.cn。2025年末の政府広報では、都市再生が都市形態の最適化、成長エンジンの転換、グリーン生活水準の向上を図る構造的手段として強調されており、居住空間や衛生設備向けの中級・高級タイルに対する複数年にわたる需要の見通しが示されています。配管改修、コミュニティ施設整備、バリアフリー化などの改修範囲は、安全性・清掃のしやすさ・ライフサイクルコストの期待に応える耐久性・衛生的な表面材への支出を自然に促します。改修は都市世帯のキッチン・バスルームのリフレッシュサイクルと連動しており、新築住宅着工が低迷する局面でも壁・床タイルの安定した再注文量を支えています。

グリーンビルディング用タイルに向けた政府の推進

「建築省エネ・再生可能エネルギー利用一般規範」は建物における炭素強度規制と厳格な省エネ基準を義務付けており、環境製品宣言(EPD)を取得したタイルを含む低排出素材へのプロジェクト仕様の転換を促しています[2]編集チーム、「中国の新しいグリーンビルディング規制が施行」、Aden Services、adenservices.com。中国建築材料連合会は2024年3月に国家炭素ラベリング・EPDプロジェクトを立ち上げ、セラミックタイルを試験運用に含め、第14次五か年計画期間中のラベル発行拡大を目指しており、標準化とデータ開示の加速が図られています。中国東部のライフサイクルアセスメントでは、ゲートまでの炭素フットプリントが生産段階に集中していることが示されており、タイルメーカーによる燃料転換・低温焼成・排熱回収への取り組みが優先されています。第14次五か年総合作業計画のもとでの国家エネルギー・排出目標は、セラミック産業における石炭離れを強化しており、天然ガス燃焼・電力プロセス・将来的な水素対応の重要性が高まっています。調達システムが炭素基準や文書化を参照し始めるにつれ、測定可能な削減に投資するメーカーは公共・民間プロジェクトの入札で優位に立てます。その結果、特にグリーンビルディングの普及が最も進んでいる大都市圏において、中国セラミックタイル市場では高性能磁器タイルや環境配慮型製品へのシフトが促されています。

電子商取引とライブストリームによるタイル小売の成長

オンライン小売は最も成長の速い流通チャネルであり、ライブストリームプラットフォームの成熟と、デコレーター・デザイナー・現場監督向けにカスタマイズされたプロフェッショナル向け直接体験の普及により拡大しています。大手ブランドはミニアプリのエコシステムを構築し、インセンティブやインタラクティブなプログラムを通じて現場監督ネットワークを取り込んでおり、中小企業のコンバージョンとリピート購入を促進しています。大判スラブ・抗菌機能・デジタル印刷テクスチャのライブデモンストレーションは、リアルタイムの製品確認とQ&Aを可能にすることで意思決定サイクルを短縮しています。2025年3月の貿易データでは沿岸ハブ経由の輸入が急増しており、オンラインおよびクロスボーダーチャネルが国内市場における高級欧州タイルへのアクセスを拡大していることを示しています。主要マーケットプレイスへの拡張現実プレビューの統合は、触感に関する懸念の解消・返品の削減・ショールームでの閲覧体験をデジタルの信頼感に転換することに貢献しています。このシフトは、サプライヤーがオフラインの体験センターとデジタルジャーニーを融合させ、購買者が調査・取引を行う場所でニーズに応えるにつれ、中国セラミックタイル市場を再形成しています。

廃熱回収窯の導入

エネルギー強度と排出量に関する国家政策目標が、セラミック産業におけるクリーン燃料への転換と効率化投資を加速させており、廃熱回収と低温焼成が優先投資として位置づけられています。技術ガイドラインでは、蓄熱式バーナー・制御除湿・排気循環措置を通じた焼成・乾燥工程での大幅な省エネ可能性が強調されています。ガス転換が進んだ省の工場では、燃料コストの変動下での単位経済性を改善しながら、強化される地域基準を満たすためにこれらの改修を活用しています。長期的には、よりクリーンな燃焼とハイブリッドシステムに関する技術パイロットが、炭素ラベル適合と環境認証タイルの調達優遇への道を開く可能性があります。この転換は中国セラミックタイル市場における環境性能のブランドポジショニングを支援し、プロジェクトレベルでの気候関連融資へのアクセスを可能にするかもしれません。政策・調達・利用可能な設備がすべて生産者に対して中期的に複利効果をもたらす効率化の実現を促しており、方向性は明確です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長引く不動産低迷と過剰供給 | -1.2% | 全国、特に一線・二線都市で最も深刻 | 中期(2~4年) |

| 厳格化する環境コンプライアンスコスト | -0.4% | 全国、京津冀・長江デルタ・珠江デルタでより厳格 | 長期(4年以上) |

| 中国タイル輸出への反ダンピング関税 | -0.3% | グローバル、北米・欧州連合への直接的影響 | 長期(4年以上) |

| インド・ベトナムメーカーとの競争激化 | -0.2% | アジア太平洋・中東・アフリカ・ラテンアメリカのグローバル輸出市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

長引く不動産低迷と過剰供給

2024年の国内セラミックタイル消費量は減少した一方、設備容量は高水準を維持し、稼働率は約48%に留まって価格競争が激化しました。2024年のグローバルデータは生産量の縮小を確認しており、住宅販売の低迷とデベロッパーの流動性制約が建設資材に引き続き重くのしかかっていることを裏付けています。2022年から2024年にかけてメーカー数と稼働生産ラインは減少しましたが、設備改修により能力削減が遅れたため、過剰在庫とマージン圧縮が続きました。2025年には資産競売が加速し、繰り返しの入札ラウンドを経て、より強力なプレーヤーが割引価格で設備と許可を取得する機会が生まれました。2026年以降の不動産安定化と都市再生促進に向けた政策シグナルにもかかわらず、市場の回復には在庫解消とプロジェクトへの資金伝達が必要であり、正常な吸収に至るまでの時間軸は依然として不透明です。したがって、中国セラミックタイル市場は住宅販売サイクルが正常化するまでの橋渡しとして、改修と公共投資に依存しています。

厳格化する環境コンプライアンスコスト

中国のセラミックタイル市場は、2026年を通じて厳格化する環境コンプライアンスコストからの継続的な圧力に直面しています。これは第14次五か年計画が低炭素窯燃料と効率化改修を義務付けていることによるもので、特に改修の拡張性に欠ける中小規模の工場に対して大きな財務的負担を課しています。ライフサイクルアセスメントでは製造段階がタイルの炭素フットプリントを支配していることが示されており、意味のある削減には焼成技術と熱回収への投資が必要です。業界ガイダンスは、ラベリングと入札コンプライアンスを支援するための迅速な改修とデータシステムの必要性を強調しており、管理・認証の負担が増大しています。蓄熱式バーナーや排気循環などの技術的ベストプラクティスは燃料消費を削減しますが、すべてのメーカーが持ち合わせているわけではない初期投資とプロセス制御能力を必要とします。財務的に制約のある企業は改修を先送りする可能性があり、コンプライアンス違反やグリーン調達における資格喪失のリスクを抱え、数量と価格決定力に圧力がかかります。長期的には早期採用者が調達優遇の恩恵を受けられますが、近期のコスト曲線は中国セラミックタイル市場にとって引き続き抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器タイルの支配とモザイクタイルの小規模急成長

磁器タイルは2025年の売上高の54.45%を占め、中国セラミックタイル市場における性能特性とグリーンビルディング仕様への適合においてリーダーシップを確認しました。この地位は、主要都市の住宅・商業建築における屋内外の用途ニーズを満たす低吸水率・高密度・耐久性を反映しています。デジタル印刷と施釉技術の進歩により、釉薬消費を精密に管理しながら切り替えの柔軟性を維持しつつ、プレミアムな石材調仕上げを大規模に実現できるようになっています。メーカーは色彩研究と仕上げのキュレーションに投資し、建築家やデザイナーに磁器タイルの品揃えの知覚価値を高めるツールキットを提供しています。このポートフォリオの深さは、過剰生産能力の中でブランドが価格を守り、中国セラミックタイル産業における基本的なコモディティラインへの依存を低減するのに役立っています。

モザイクタイルは2031年までCAGR 1.98%を記録すると予測されており、中国セラミックタイル市場で最も成長の速い製品タイプとなっています。成長は、アクセントウォールや特徴的な設置が小型フォーマットやパターン豊かなデザインを可能にする高級ホスピタリティや高級住宅空間におけるカスタマイズデザイン需要と結びついています。デジタルワークフローが短期生産を効率化するにつれ、メーカーは在庫リスクなしにより広いパレットを提供し、デザインの要望により迅速に対応できるようになっています。衛生・抗菌機能は湿潤ゾーンでの用途をさらに拡大し、バスルーム・スパ・商業用キッチンにおけるモザイクタイルの役割を強化しています。これらの特性は、オムニチャネルのマーチャンダイジングと相まって、ビジュアルストーリーテリングと触感体験から恩恵を受ける装飾フォーマットの安定したシェア拡大を支えています。

用途別:床タイルが基盤を固め、屋根用タイルが台頭

床タイルは2025年の用途別売上高の63.43%を占め、屋根用途は2031年までCAGR 1.86%を記録すると予測されており、中国セラミックタイル市場における重量用途表面材の継続的な優位性が浮き彫りになっています。床タイルは、更新された規範や不動産管理基準に沿った耐久性と衛生上の利点から、居住空間・小売・公共空間でのデフォルト素材であり続けています。都市再生は老朽化した住宅における安定した交換需要を生み出しており、床や水回りの壁のアップグレードが生活の質向上の中心となっています。交通・公共プロジェクトは目地線とメンテナンスを削減するために大判磁器スラブを引き続き指定しており、商業工事での平均販売価格を押し上げています。屋根用タイルは、自治体がライフサイクル価値の延長と都市景観の統一を目的に公共施設への屋外対応素材を標準化するにつれて拡大しています。

壁タイルは重要な二次シェアを保持しており、中国セラミックタイル市場において3Dテクスチャ・メタリック釉薬・超大判パネルが高級ホスピタリティからメインストリームの住宅フォーマットへと移行するにつれ、デザイン主導のアップグレードから恩恵を受けています。デジタル印刷により、高い清潔性が求められるバスルームやロビーのフィーチャーウォールに、視覚的インパクトを持つリアルな石材・木材調の効果が実現できます。屋根用途は、UV耐性と熱安定性を高める同じ焼成・釉薬技術の恩恵を受け、パーゴラや公共シェルターに耐久性のある表面を提供します。プールライニングや外装ファサードなどの特殊用途は多様性を加え、需要は温暖な省や来訪者向け施設をアップグレードする商業施設に偏っています。これらの用途トレンドは全体として、中国セラミックタイル産業における付加価値仕様への着実なシフトを支えています。

エンドユーザー別:住宅用がリード、商業用が回復

住宅用は2025年の消費量の61.89%を占め、CAGR 2.19%で最も成長の速いエンドユーザーであり、中国セラミックタイル市場における政策主導の改修モメンタムを反映しています。国家改修プログラムは老朽化した住宅ストックを継続的に刷新しており、キッチン・バスルーム・居住空間の壁・床タイルの購入を直接促進しています。衛生機能と低メンテナンス特性は、耐久性のある仕上げを優先する忙しい都市世帯にとっての魅力を高めています。これらの要因は、新築住宅の完成数が地域によって異なる中でも、一線から三線都市にわたる安定した住宅需要を強化しています。

商業需要は、大判スラブと特殊仕上げを重視する公共建築・小売改修・ホスピタリティ・交通ノードへの投資と連動して回復しています。抗菌・滑り止め製品は、メンテナンスの削減と感染管理プロトコルの支援を目的にホテルや医療施設での採用が進んでいます。オフィスや施設の改修では、高通行量の廊下に一貫したカラーウェイと清潔性が求められ、仕様は重量用途磁器タイルへとシフトしています。商業プロジェクトのパイプラインが正常化するにつれ、仕様主導の受注はメーカーが純粋な価格競争よりもデザインと性能が重視される価値ティアに注力するのを助けます。このミックスは、中国セラミックタイル産業においてソリューションとプロジェクトサービスに注力するブランドのマージン構造の着実な改善を支えています。

建設タイプ別:新築がリード、改修が加速

新築は2025年の数量の57.42%を占め、改修・交換は中国セラミックタイル市場において2031年までCAGR 1.92%で成長しています。新築の住宅・商業プロジェクトは、共用部や水回りにおける規範適合・清潔性・ライフサイクル価値の観点から引き続きセラミックタイルを標準仕様としています。デベロッパーの資金調達が不均一な中でも、公共セクターの建設・内装工事・インフラプロジェクトが基礎需要を維持しています。一部の省でのガス転換と効率化義務は、地域の排出要件を満たす国内調達を優遇しています。これにより、優先地域内の規制要件に適合した工場の安定したパイプライン実行が支えられています。

改修需要は大規模なコミュニティ改修により拡大しており、2025年1月から11月にかけて25,800か所のコミュニティが改修され、計画期間中もさらなる重点化が予定されています。住宅所有者はタイルを交換する際に磁器タイルや大判スラブへのアップグレードを選ぶことが多く、平均販売価格とサービス内容を引き上げています。近年施行された改訂規範は、既存建物のエネルギー・耐久性目標を満たせる性能タイルの使用を増加させています。これにより改修は中国セラミックタイル市場への長期的な貢献者として位置づけられ、新築着工の変動を緩和しています。解体・物流・施工サポートのサービス能力を構築するメーカーは、拡大する改修機会を取り込む上で最も有利な立場に立てるでしょう。

流通チャネル別:専門店が地位を維持、オンラインが急成長

専門タイル・石材店は2025年の売上高の40.72%を維持し、オンライン小売は中国セラミックタイル市場において2031年までCAGR 2.64%で最も成長の速いチャネルとなっています。大型ショールームは中・高級品の購買者に触感評価とフルスウォッチ比較を可能にし、複雑なプロジェクトにおいてこのチャネルの関連性を維持しています。同時に、ブランドはデジタルでの発見とアポイントメントベースの店舗訪問を組み合わせたオムニチャネルシステムを構築し、効率的に販売を成立させています。請負業者向けミニアプリなどのデジタル施策は、プログラマティックなインセンティブを通じて中小企業ネットワークをリピート顧客に変えています。クロスボーダー電子商取引も沿岸ハブを通じた高級輸入品へのアクセスを深め、大都市圏の消費者の選択肢を拡大しています。

請負業者への直接販売は、数量価格と調整された物流が小売体験よりも重要な商業・インフラ受注の構造的な構成要素です。オンラインプラットフォームは主要都市にオフラインの体験センターを追加し始めており、デジタルの価格・在庫の透明性を維持しながら触感ニーズに対応しています。専門店はアポイントメント予約と製品ビジュアライゼーションのデジタル化を進め、アドバイザリー価値を維持しながら電子商取引の利便性に対応しています。中国セラミックタイル産業は、消費者とプロジェクト購買者が調査・選択・購入の各ステップで接点を持つブレンドモデルへと収束しています。この進化は、中国セラミックタイル市場の各ティアにわたる品揃えの可視性向上とコンバージョン率の改善を支えています。

地域分析

中国東部は2025年の消費シェア32.11%で中国セラミックタイル市場をリードしており、密集した都市中心部・高い可処分所得・活発な改修活動に支えられています。上海および周辺都市は、現代的な美観と耐久性への嗜好を反映し、商業・ホスピタリティ空間での大判磁器タイルを引き続き指定しています。2025年3月の浙江省の輸入額急増は、電子商取引と物流インフラが地域小売業者の品揃え多様化において果たす役割を浮き彫りにしています。この地域のサプライチェーン効率はリードタイムを短縮し、住宅・非住宅プロジェクトの両方でアップグレードサイクルを支えています。中国南部は深圳・広州を通じた強固な輸出接続性を持つ佛山を中心とした主要製造ハブであり続け、地域・海外向け出荷を支えています。

中国北部は予測CAGR 2.15%で最も成長の速い地域であり、床・壁のアップグレードを必要とする統合開発計画と冬季暖房改修に支えられています。北京での強力な公共セクター調達は国内のグリーン対応タイルを優遇しており、コンプライアンス技術への工場計画と投資を支えています。セラミック産業における石炭使用削減とガス普及拡大に向けた省の政策は、よりクリーンな生産を支援し、地域供給を公共プロジェクト仕様に合致させています。中国中部は戦略的な物流回廊として機能しており、主要都市での都市化の進展が安定した住宅改修と公共事業支出を支えています。これらのダイナミクスは地域需要の変動を平準化し、内陸市場にサービスを提供する工場全体のスループットを維持するのに役立っています。

東北・西南・西北省を含む中国のその他の地域は、中国セラミックタイル市場の全国的な状況を全体的にバランスさせる差別化された軌跡を示しています。西南省はインフラ・観光関連プロジェクトから恩恵を受け、滑り止めと高耐久性タイルを優遇する公共向け設置の需要を拡大しています。四川省での環境コンプライアンスの進展は、よりクリーンなプロセスを優先する入札で地域メーカーが勝利するのを支援し、地域の供給力を強化しています。西北では主要都市への継続的な都市投資が行政・サービス建築向けの漸進的なタイル需要を維持しています。これらの地域全体でチャネルミックスは異なり、コスト面の考慮からプロジェクトベースの受注においてホームセンターチェーンと直接販売への依存度が高まっています。

競合状況

中国セラミックタイル市場は多数のメーカーと持続的な過剰生産能力を特徴としており、価格競争が激しく、マージンは生産効率に敏感です。2022年から2024年にかけて弱小事業者の撤退や統合により生産者数と稼働ライン数は減少しましたが、設備改修により能力は高水準を維持しました。これに対応して、大手ブランドは性能特性・カラーシステム・フォーマット拡張に注力し、差別化とプロジェクトパイプラインの可視性確保を図っています。デジタル施策が現場監督やデザイナーへの直接ルートを生み出すにつれ、チャネル力のバランスが変化しており、販売サイクルの短縮と数量の安定化に貢献しています。これらの取り組みは、純粋な価格競争からソリューション販売とライフサイクル価値提案への段階的な移行を支えています。

Monalisa Groupは2025年3月に研究機関パートナーと共同で業界初のセラミックタイルカラーセンターを開設し、色彩分析の体系化と差別化された製品キュレーションの実現を目指しています。Dongpengは大腸菌と黄色ブドウ球菌に対する組み込み保護機能を持つ抗菌タイルを発表し、耐久性のある衛生性能を重視するホスピタリティ・医療用途を対象としています。Marco Polo Holdingsは2025年10月に深圳証券取引所に上場し、インテリジェント・グリーン製造の高度化のための資金を調達し、資本市場でのプロフィールを強化しました。製品革新・業務改善・資本アクセスの組み合わせは市場リーダーの間で繰り返されるテーマであり、単位経済性を改善しながらシェアを守ることを目指しています。仕様主導の受注が拡大するにつれ、これらのプレーヤーはコストと並んで性能とサービスで競争する上で有利な立場に立っています。

統合圧力は、繰り返しの入札ラウンドを経て設備と許可を割引価格で提供する資産競売を通じて引き続き顕在化しており、業界再編の機会をもたらしています。Ceramics China 2025の出展者がAI統合生産ワークフローとコンパクトな環境配慮型設備を披露し、コスト削減と品質管理の改善を図るなど、技術導入が加速しています。輸出戦略は、米国での持続的な貿易救済措置と欧州連合での延長関税のもとで進化し続けており、アジアと中東への数量シフトが進んでいます。2025年末の執行事例は迂回輸出に関する法的リスクを強化し、クロスボーダー貿易のコンプライアンス慣行をさらに鋭敏化させています。これらの状況は、中国セラミックタイル市場において高付加価値デザイン・グリーン製造・より厳格な業務規律へのシフトを触媒しています。

中国セラミックタイル産業リーダー

Dongpeng Ceramic

Marco Polo Holdings

Monalisa Group

New Pearl Ceramics

Ceramics China

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:米国司法省は、虚偽のマレーシア原産地申告を使用してセラミックタイルへの反ダンピング・相殺関税を含む関税を回避する計画に関する起訴を発表し、迂回輸出スキームに対する執行リスクを浮き彫りにしました。

- 2025年10月:Marco Polo Holdings Co., Ltd.が深圳証券取引所に上場し、2億2,860万米ドルを調達しました。この資金は生産の近代化・グリーン施策・能力拡張に充てられます。5か所の生産拠点と8,276か所の小売店舗を運営し、年間4,170万米ドルを研究開発に投資し、825件の特許を保有するこの上場は、広東省のセラミック産業にとって重要なマイルストーンとなりました。

- 2025年6月:世界最大の年次セラミック設備・材料イベントの第39回となるCeramics China 2025が2025年6月に広州で閉幕し、21か国・地域から786社が出展、94か国・地域から4日間で80,240件のプロフェッショナル訪問があり、AI対応生産・環境配慮型設備・デジタル製造・エンドツーエンドサービスシステムが披露されました。

- 2025年3月:Monalisa Groupは清華大学青島芸術科学イノベーションアカデミーの色彩研究所と協力して業界初のセラミックタイルカラーセンターを設立し、イノベーション主導の色彩研究の推進・色彩科学と材料技術の学際的統合の促進・流通業者やデザイナー向けカラーツールの開発を含む持続可能な変革の支援を目指しています。

中国セラミックタイル市場レポートの調査範囲

セラミックタイルは粘土や砂などの天然素材で構成され、高温で成形・焼成することで耐久性と汎用性に優れた表面材が作られます。これらのタイルは床・壁・バックスプラッシュに一般的に使用されています。石材と比較して、セラミックタイルは切断・施工が容易ですが、磁器タイルよりも密度が低く多孔質であるため、屋内用途に適しています。ただし、湿潤エリアではシーリングが必要です。窯焼きにより耐久性が高められたセラミックタイルは、水・湿気・火に対する耐性を持ちます。また、他の床材に比べてコスト効率が高く、市場で人気の選択肢となっています。

中国セラミックタイル市場レポートは、製品タイプ(磁器タイル、施釉セラミックタイル、無釉セラミックタイル、モザイクタイル、その他)、用途(床、壁、屋根)、エンドユーザー(住宅用、商業用)、建設タイプ(新築、改修・交換)、流通チャネル(専門タイル・石材店、ホームセンター・DIY店、オンライン小売、請負業者への直接販売)、地域(中国東部、中国南部、中国北部、中国中部、中国その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 磁器タイル |

| 施釉セラミックタイル |

| 無釉セラミックタイル |

| モザイクタイル |

| その他(装飾用、パターン付き、手作り) |

| 床 |

| 壁 |

| 屋根 |

| 住宅用 | |

| 商業用 | ホスピタリティ(ホテル、リゾート) |

| 小売スペース | |

| オフィス・施設 | |

| 医療 | |

| 教育施設 | |

| 交通ハブ(空港、地下鉄、バスターミナル) | |

| その他の商業ユーザー |

| 新築 |

| 改修・交換 |

| 専門タイル・石材店 |

| ホームセンター・DIY店 |

| オンライン小売 |

| 請負業者への直接販売 |

| 中国東部(上海、江蘇、浙江、安徽) |

| 中国南部(広東、広西、海南) |

| 中国北部(北京、天津、河北、山西、内モンゴル) |

| 中国中部(河南、湖北、湖南) |

| 中国その他(東北、西南、西北) |

| 製品タイプ別 | 磁器タイル | |

| 施釉セラミックタイル | ||

| 無釉セラミックタイル | ||

| モザイクタイル | ||

| その他(装飾用、パターン付き、手作り) | ||

| 用途別 | 床 | |

| 壁 | ||

| 屋根 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ホスピタリティ(ホテル、リゾート) | |

| 小売スペース | ||

| オフィス・施設 | ||

| 医療 | ||

| 教育施設 | ||

| 交通ハブ(空港、地下鉄、バスターミナル) | ||

| その他の商業ユーザー | ||

| 建設タイプ別 | 新築 | |

| 改修・交換 | ||

| 流通チャネル別 | 専門タイル・石材店 | |

| ホームセンター・DIY店 | ||

| オンライン小売 | ||

| 請負業者への直接販売 | ||

| 地域別 | 中国東部(上海、江蘇、浙江、安徽) | |

| 中国南部(広東、広西、海南) | ||

| 中国北部(北京、天津、河北、山西、内モンゴル) | ||

| 中国中部(河南、湖北、湖南) | ||

| 中国その他(東北、西南、西北) | ||

レポートで回答される主要な質問

中国セラミックタイル市場の現在の規模と予測成長率は?

中国セラミックタイル市場規模は2026年に493億9,000万米ドルであり、CAGR 1.78%で2031年までに539億5,000万米ドルに達すると予測されています。

中国セラミックタイル市場でリードしている製品タイプと最も成長の速い製品タイプはどれですか?

磁器タイルが2025年の売上高シェア54.45%でリードし、モザイクタイルは2031年までCAGR 1.98%で最も高い成長率を記録しています。

中国でタイルの販売チャネルとして最も急速に拡大しているのはどれですか?

専門タイル・石材店が2025年の最大シェアを保持し、オンライン小売はライブストリームとAR(拡張現実)ツールがコンバージョンを高めることでCAGR 2.64%で最も成長の速いチャネルとなっています。

中国の需要と成長に最も貢献している地域はどこですか?

中国東部が2025年の消費量の32.11%でリードし、中国北部はインフラ・改修プログラムによりCAGR 2.15%で2031年まで最も速く拡大すると予測されています。

グリーンビルディング政策は中国のタイル需要にどのような影響を与えていますか?

第14次五か年計画に関連した義務的なエネルギー・炭素基準が低炭素・認証タイルへの需要を高めており、EPDと効率的な窯を採用するメーカーが優遇されています。

米国・EUの貿易措置は中国セラミックタイル市場にどのような影響を与えていますか?

米国の関税とEUの反ダンピング措置の更新により出荷が制約され、輸出業者は一帯一路向け仕向地を優先し、数量を維持するために付加価値製品に注力しています。

最終更新日: