超音波針ガイド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

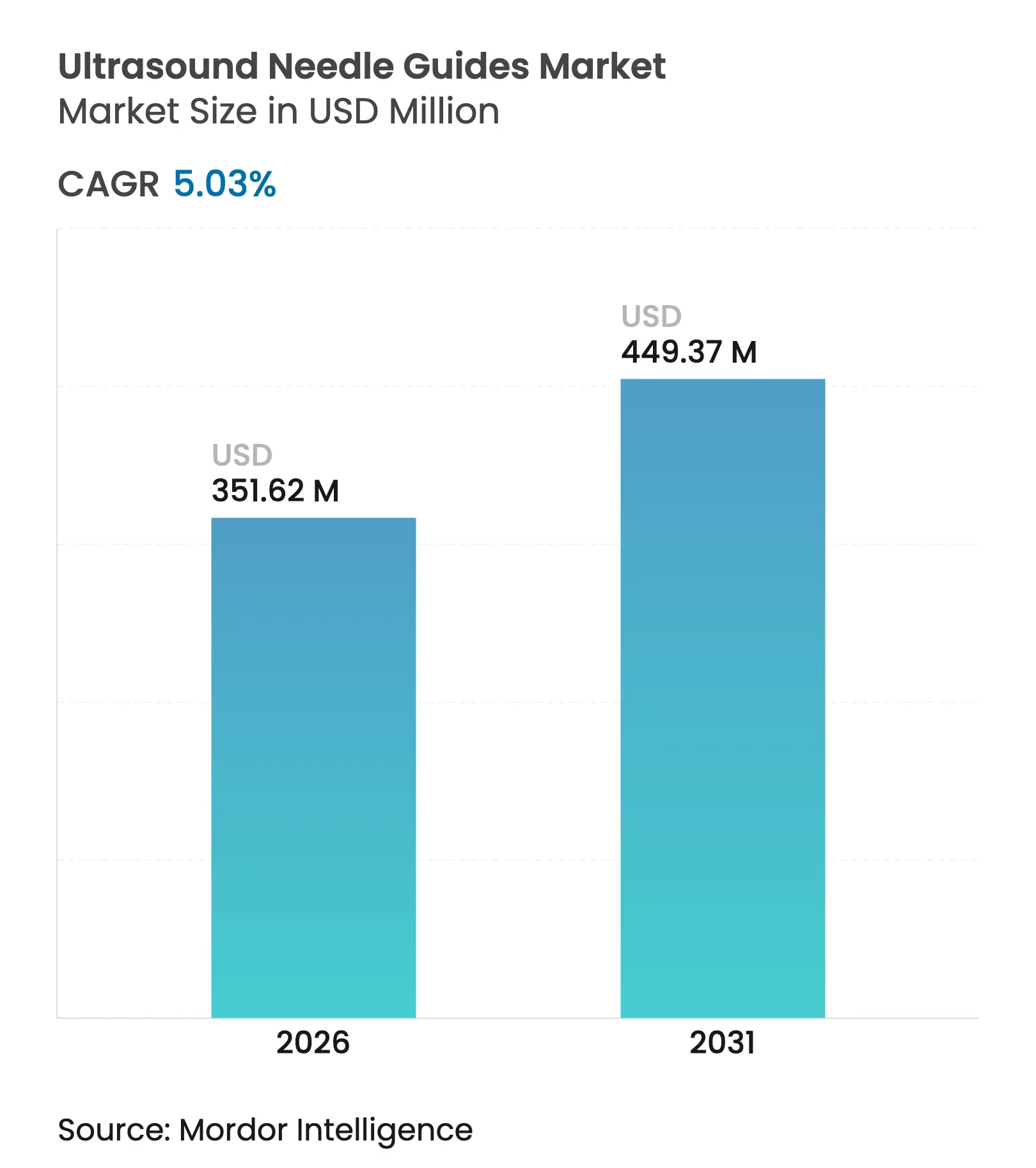

| 市場規模 (2026) | 351.62 百万米ドル |

| 市場規模 (2031) | 449.37 百万米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

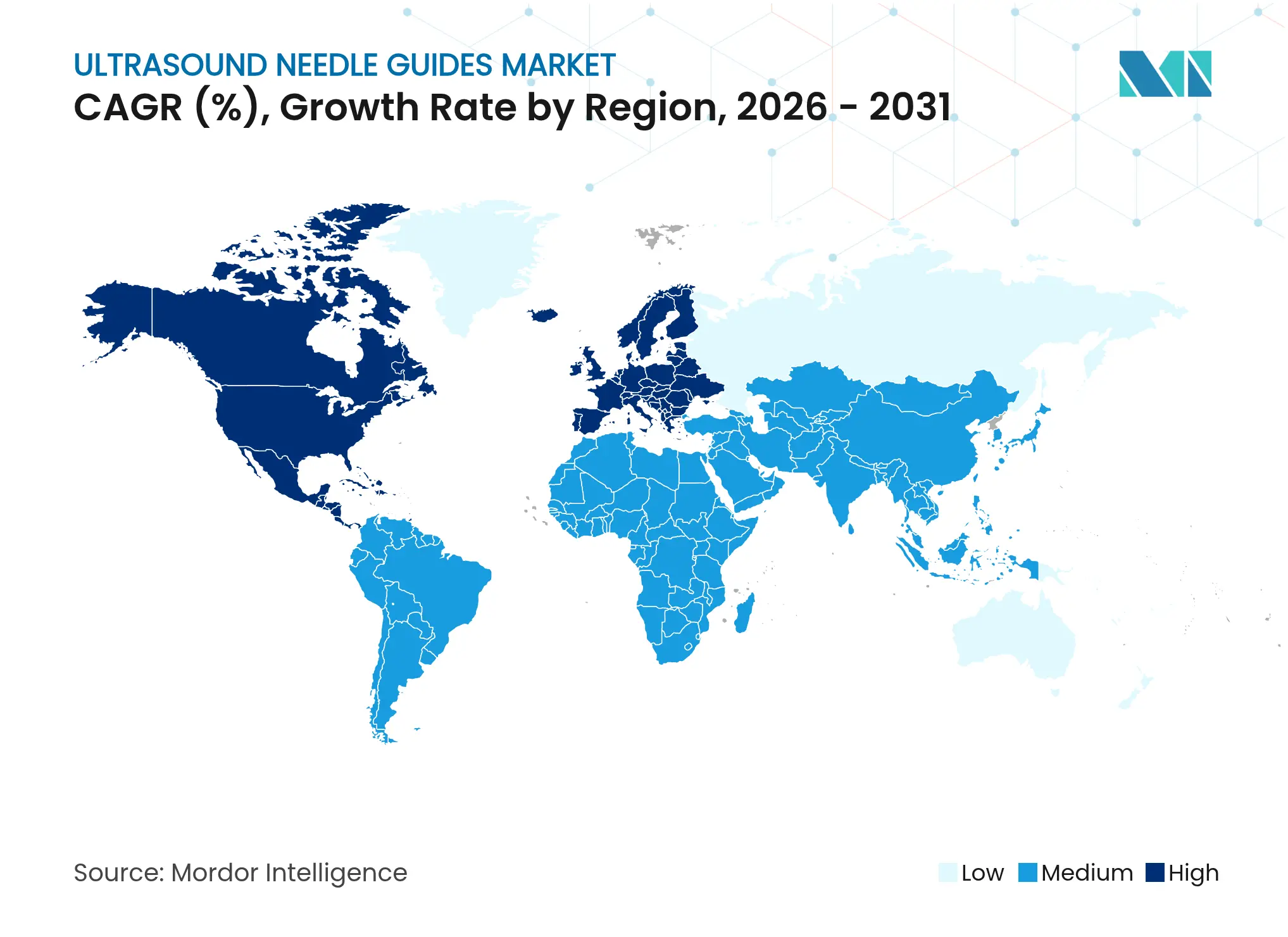

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波針ガイド市場分析

超音波針ガイド市場規模は2025年に3億3,479万米ドルと評価され、2026年の3億5,162万米ドルから2031年には4億4,937万米ドルへと、予測期間(2026年~2031年)においてCAGR 5.03%で成長すると推定されています。精密誘導インターベンションの急速な普及、感染予防への高まる重点、およびAI支援可視化ツールの参入が、成熟段階にあるにもかかわらず超音波針ガイド市場のポジティブな勢いを総合的に支えています。製品開発は現在、使い捨てガイドキットと次世代超音波コンソールとのより緊密な統合に焦点を当てており、施設が処置時間を短縮しながら初回穿刺精度を高めることを可能にしています。病院は依然として需要の中心的拠点ですが、北米および欧州の一部において外来モデルが入院ケアを着実に代替するにつれ、外来手術センター(ASC)が重要な量的チャネルとして台頭しています。アジア太平洋では、医療システムの近代化プログラムと高齢化人口動態が超音波針ガイド市場に持続的な追い風をもたらし、地理的拡大が続いています。

主要レポートのポイント

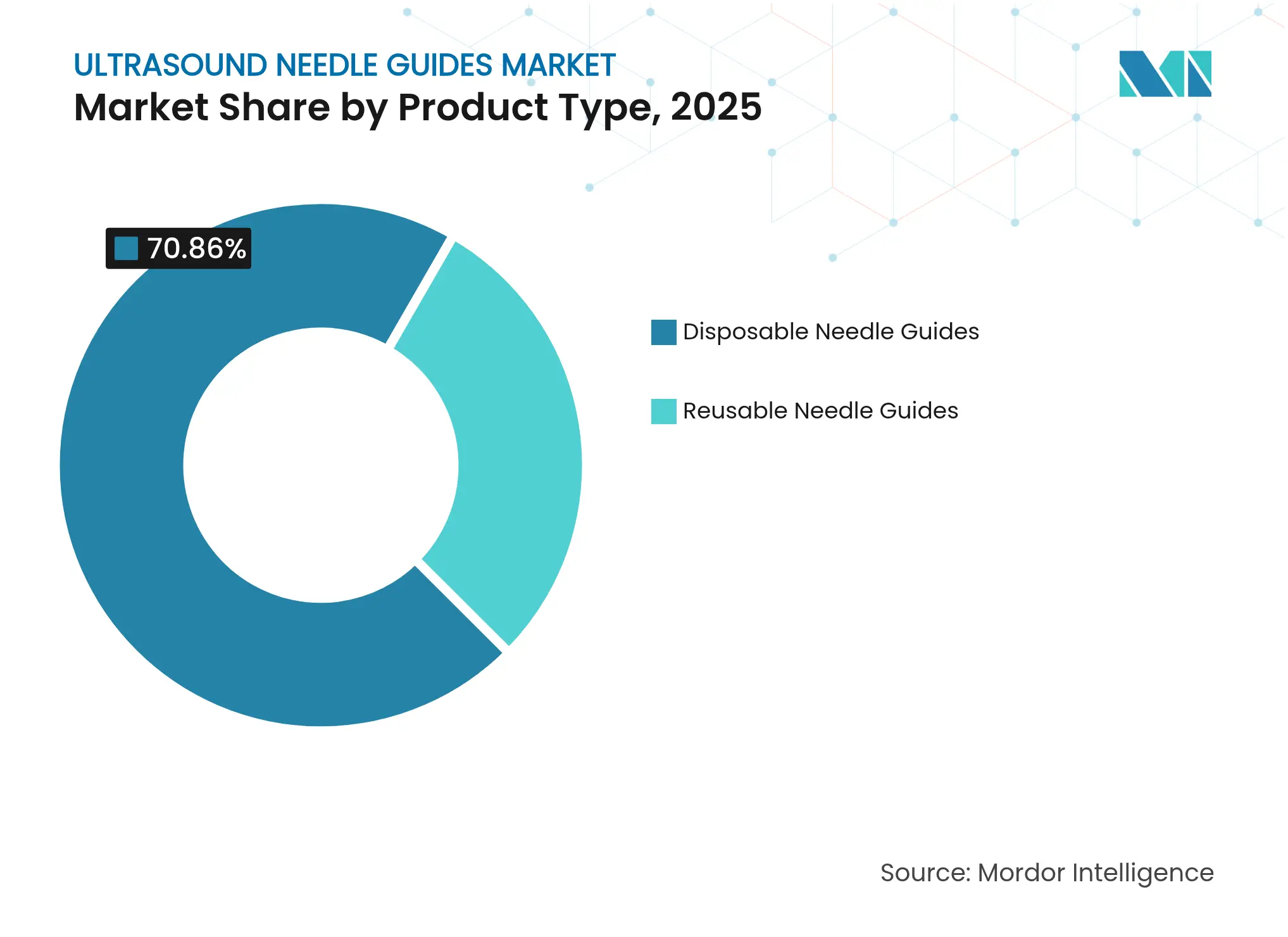

- 製品タイプ別では、使い捨て針ガイドが2025年の超音波針ガイド市場シェアの70.86%をリードしました。

- 製品タイプ別では、再利用可能針ガイドが2031年までにCAGR 5.82%で拡大する見込みです。

- 用途別では、生検処置が2025年の超音波針ガイド市場規模の43.20%のシェアを占めました。

- 用途別では、疼痛管理処置が2031年までにCAGR 5.95%で進展しています。

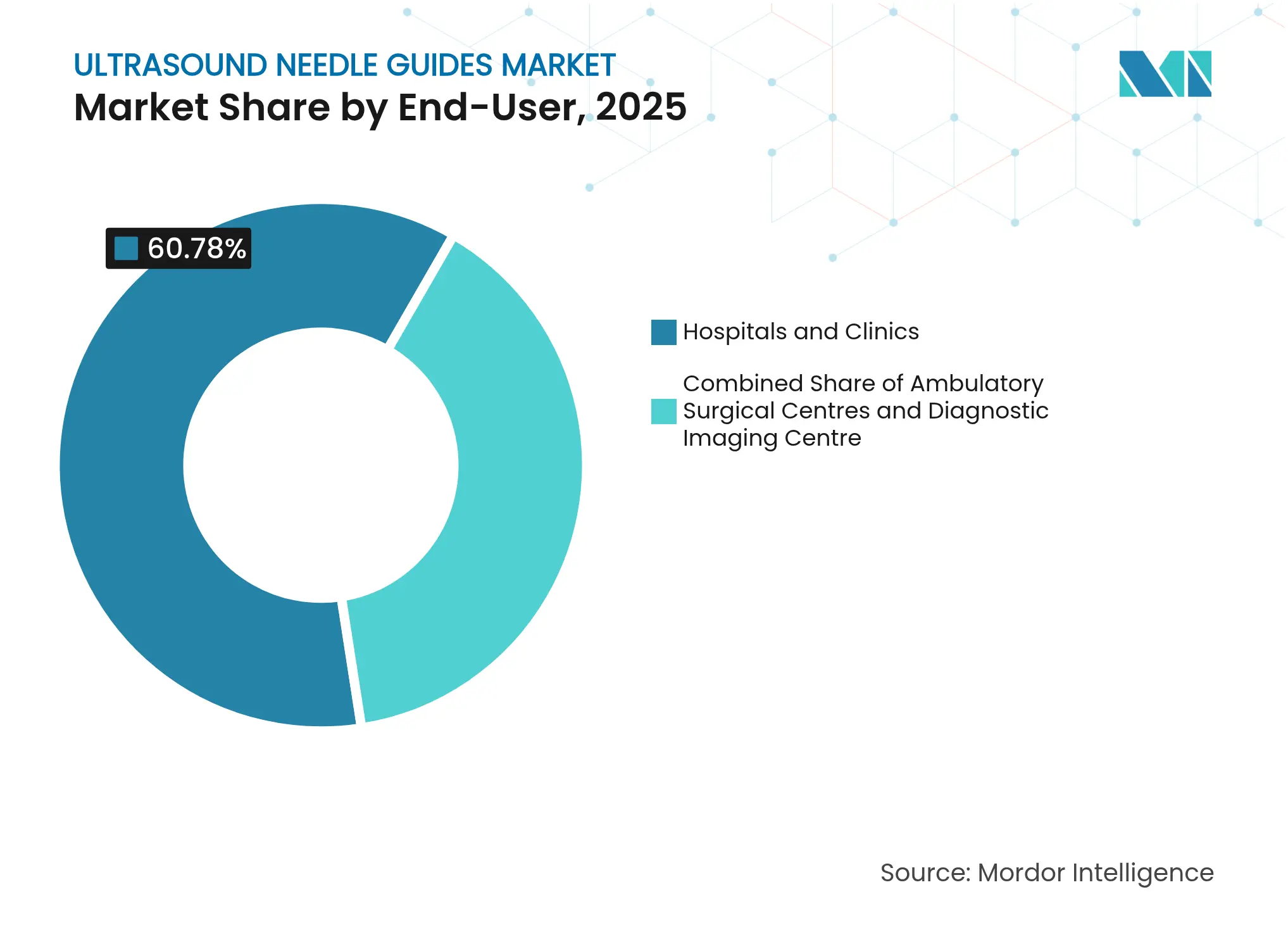

- エンドユーザー別では、病院・クリニックが2025年に60.78%の収益を占め、ASCが2031年までのCAGR 5.84%で最高の予測成長率を記録しています。

- 地域別では、北米が2025年に41.75%のシェアを保有し、アジア太平洋は2026年~2031年にCAGR 6.08%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の超音波針ガイド市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低侵襲超音波ガイド下処置の採用拡大 | +1.2% | 世界、北米・EUが先行 | 中期(2~4年) |

| 超音波画像診断・針可視化の進歩 | +0.9% | 世界、先進市場 | 長期(4年以上) |

| 生検または血管アクセスを必要とする慢性疾患の有病率増加 | +0.8% | 世界、アジア太平洋が最速 | 長期(4年以上) |

| ポイント・オブ・ケアおよびハンドヘルド超音波機器への投資 | +0.7% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 滅菌済み単回使用トランスデューサーカバーへの感染管理上の移行 | +0.6% | 世界、規制主導 | 短期(2年以内) |

| 次世代ガイド設計を解放するAI対応針追跡アルゴリズム | +0.5% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲超音波ガイド下処置の採用拡大

世界中の医療システムが患者への侵襲を軽減し回復を短縮する低侵襲ケアを重視しており、超音波ガイダンスが血管アクセス、区域麻酔、組織生検のデフォルトアプローチとして位置づけられています。米国陸軍外科研究所とMITリンカーン研究所は、前線の衛生兵が40秒以内に専門家レベルの結果を達成できるAI対応神経ブロック装置を実証し、スキルギャップを埋めるテクノロジーの役割を強調しました。臨床的エビデンスは、超音波ガイド下神経ブロックがオピオイド使用量と術後疼痛スコアを低下させることを示しており、救急および周術期環境全体での処置採用を促進しています。電磁追跡は目標までの平均距離誤差を57.1%低減し、経験の浅いオペレーターの信頼を高めています。成果ベースのケアに報いる診療報酬モデルは、合併症関連コストを低下させることでこれらの臨床的利益を補完しています。

超音波画像診断・針可視化の進歩

ソフトウェア中心のイノベーションが現在、ハードウェアのアップグレードを補完または代替しています。Fujifilm Sonositeの2024年特許によるオンスクリーン面外マーカーは、専用プローブを必要とせずレガシー機器に直感的なキューをオーバーレイするアルゴリズムの好例です。Clear Guide Medicalのカメラベースのクリップオン誘導モジュールは、煩雑なキャリブレーション手順を排除しながらサブミリメートルの精度を提供し、小規模クリニックへの普及を広げています。小型化された電磁センサーは既存のプローブに装着でき、エルゴノミクスを変えることなくリアルタイムの三次元追跡を実現します。これらの進歩は、フルコンソールのアップグレードに投資できない施設、特にプレミアムガイダンス機能を民主化します。

生検・血管アクセスを必要とする慢性疾患の有病率増加

肝疾患、がん、腎不全などの慢性疾患は繰り返しの組織採取と血管インターベンションを必要とし、正確な針配置に対する基礎的需要を維持しています。超音波ガイド下経皮的肝生検は95%以上の診断収率を達成しながら合併症率を低下させ、処置標準としてのガイドライン推奨につながっています。腫瘍学の症例数増加は、分子プロファイリングを支援するための正確な組織採取の必要性を高めています。BDの2024年調査では、患者の11%が1回の採血で10回以上の針刺しを経験していることが判明し、ガイダンス技術が解決を目指す欠点を浮き彫りにしています。慢性疾患の外来管理は、外来環境で病院レベルの精度を提供できる携帯型で使いやすいガイドシステムへの需要をさらに高めています。

ポイント・オブ・ケアおよびハンドヘルド超音波機器への投資

資本は、画像診断を放射線科から病床脇や遠隔環境に移す小型超音波プラットフォームに流入しています。ThinkSonoは2024年に210万ユーロを調達し、非専門家が展開可能なAI誘導深部静脈血栓症スクリーニングツールの商業化を進めています。Smart Alphaは、一般スタッフによる「いつでもどこでも」の画像診断を約束するクラウド接続型ポケット超音波を推進しています。ハンドヘルドロボット機器の初期研究では、初心者ユーザーによる大腿静脈カニュレーションが80秒で達成されることが示されており、高スループット外来センターへの変革的可能性を示しています。これらのプラットフォームが低コストの使い捨てガイドと組み合わさることで、超音波針ガイド市場は従来の三次病院を超えて拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 熟練超音波オペレーターの不足 | -1.1% | 世界、先進市場で深刻 | 中期(2~4年) |

| 高度ガイドシステムの高い資本・消耗品コスト | -0.8% | アジア太平洋・中東アフリカ、コスト敏感市場 | 短期(2年以内) |

| 病院における単回使用プラスチック削減の持続可能性義務 | -0.6% | 欧州・北米、規制主導 | 中期(2~4年) |

| 超音波ガイド下疼痛管理に対する限定的な診療報酬 | -0.4% | 世界、医療システムにより異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練超音波オペレーターの不足

診断用超音波技師の平均退職年齢は60.8歳であり、一般労働力より約3年早く、超音波が米国の画像診断量の45%を占める時期に人材不足を生じさせています。研修パイプラインは離職を補うのに苦労しており、高度急性期病院と農村クリニックの両方で処置能力を制約しています。複雑性がさらにギャップを拡大させており、超音波ガイド下区域麻酔は三次センター以外ではほとんど利用できない専門的な専門知識を必要とします。アルゴリズムによるガイダンスは緩和策を提供しますが、広範な臨床的検証とユーザー受容は中期的に依然として保留中です。

高度ガイドシステムの高い資本・消耗品コスト

プレミアムガイダンスプラットフォームは精度を高めますが、特に新興経済国の多くのASCや公立病院の予算を超える価格帯を要求します。診療報酬の格差が障壁を複雑にしています。超音波ガイド下疼痛インターベンションに対するメディケアの支払いは36米ドルから118米ドルの範囲であり、しばしば透視検査の料金を下回り、新規機器のROIを低下させています。持続可能性への圧力は、施設が使い捨て使用と環境目標のバランスを取る中で複雑さの層を加えています。比較ライフサイクル分析では、再処理スリーブの生態学的フットプリントが43%低いことが示されており、購買委員会を再利用可能な代替品へと誘導していますが、それには検証済みの滅菌ワークフローへの投資が必要です [1]Lichtnegger S. et al., "Single-Use and Reprocessed IPC Sleeves," RMHP, dovepress.com 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:使い捨て品が感染管理をリード

使い捨て針ガイドは、感染管理規制が世界的に強化される中、2025年の超音波針ガイド市場シェアの70.86%を占めました。病院は、プローブカバーと統合された単回使用キットの即使用可能な無菌性を重視しており、長時間の再処理なしに交差汚染リスクを低減します。CIVCO Medical SolutionsのVerzaシステムは、クリップオンの容易さと処置別滅菌パックを組み合わせることでこの優位性を支えています。収益面では、使い捨て品の超音波針ガイド市場規模は、新興市場が厳格な衛生プロトコルを採用するにつれ、2031年までに3億1,862万米ドルに達すると予測されています。

再利用可能ガイドは、欧州および一部の米国医療システムで持続可能性指令が力を増す中、CAGR 5.82%で進展しています。比較ライフサイクルのエビデンスは、再処理アクセサリーのオゾン層への影響が72.1%低減することを示しており、調達チームが滅菌コストに対する環境上の節約を検討するよう説得しています。GE HealthCareのオートクレーブ対応生検ガイドのラインナップは、感染管理とグリーン調達の両方の利害関係者を満足させるハイブリッドポートフォリオを提供することでメーカーがリスクをヘッジする方法を例示しています。レーザーエッチングされたエコー源性向上チャネルなどの技術的アップグレードは、再利用可能品と使い捨て品の性能ギャップを埋め、高ボリューム画像センターでの受容を加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:生検処置が臨床採用をリード

生検処置は2025年の超音波針ガイド市場規模の43.20%を占め、正確なリアルタイム組織採取に対する腫瘍学の絶え間ない需要を反映しています。肝臓病学から介入放射線学に至るサブスペシャリティは、収率を改善し合併症を最小化するために針ガイドキットに依存しており、これらの特性は価値ベースの診療報酬モデルと共鳴しています。メーカーは、プラットフォームの汎用性を広げるために多様なゲージサイズに対応したモジュール式生検ガイドに注力しています。

疼痛管理用途は、超音波ガイド下神経ブロックのCPTコードカバレッジが拡大するにつれ、2031年までのCAGR 5.95%で最速の成長を示しています。より広い診療報酬は、オピオイド鎮痛薬の代替を求める臨床医がいる救急部門と外来疼痛クリニックでの採用を促進しています。血管アクセス、液体排液、区域麻酔セグメントは、メーカーの継続収益モデルに不可欠な安定した高頻度のユースケースを提供することで基礎的な売上を維持しています。進行中のAI統合は、手動の再キャリブレーションなしに単一プラットフォームが複数の用途に対応できるようにすることで、これらのカテゴリー間の境界を曖昧にすることを約束しています。

エンドユーザー別:ASCが病院の優位性に挑戦

病院・クリニックは、三次センターが高度なガイダンスプラットフォームを必要とする複雑な画像集約型インターベンションを実施するため、2025年の売上の60.78%を維持しました。統合されたEMRおよびPACSアーキテクチャは、プローブ、滅菌バリアキット、ソフトウェアライセンスを含む一括機器バンドルを促進することで病院の購買力をさらに強固にしています。したがって、病院向け超音波針ガイド市場規模は、交換サイクルがAI対応コンソール発売と一致するにつれ、2031年に2億8,120万米ドルに達すると予測されています。

しかしASCは、入院フロアからコスト効率の高い外来スイートへの処置移行に後押しされ、CAGR 5.84%で最強の成長軌跡を示しています。そのリーンなビジネスモデルは迅速な回転率に焦点を当てており、ガイドメーカーにセットアップ時間を最小化するクリップオン使い捨て品と直感的な可視化オーバーレイを優先させています。診断画像センターは、高い生検ボリュームと精密ハードウェアに対する放射線科医の厳格な好みによって定義されたニッチを占めており、初回穿刺成功率と画像鮮明度を高めることができる最先端アクセサリーの早期採用者として機能しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、成熟した超音波普及率、有利な診療報酬、および堅固な臨床研修パイプラインにより、2025年収益の41.75%を占めました。診断用超音波システムに関する最近の米国食品医薬品局(FDA)ガイダンスは、510(k)申請の明確な先行事例を提供し、メーカーが次世代ガイドの発売を加速するよう促しています。学術・産業コンソーシアムは米国センターでAI支援針追跡アルゴリズムを頻繁に試験しており、承認後に早期の商業的牽引力に転換されています。主要病院ネットワークは規模を活用してガイドキット、滅菌プローブカバー、ソフトウェアメンテナンスを含むバンドル契約を交渉し、複数年サイクルにわたるベンダー関係を強固にしています。

欧州は、購買パターンを総合的に形成する根付いた感染管理基準と厳格な環境指令を持ち、これに続いています。再利用可能ガイドシステムは、集中型滅菌サービスと国境を越えたグリーン調達義務に支えられ、北米よりも相対的に高い受容を得ています。Clarius-ThinkSonoのAI誘導プラットフォームのような製品発売は、MDR規制に準拠したソフトウェア中心のソリューションを重視する欧州の臨床医に共鳴しています。エビデンス主導の医療文化は査読済みの検証をさらに必要とし、ベンダーを市場参入前の多施設臨床研究へと誘導しています。

アジア太平洋は、中国、インド、東南アジアにおける医療予算の拡大に支えられ、2031年までのCAGR 6.08%で最速の成長を記録しています。医療機器の現地化を深める政府インセンティブと、超音波の医師採用の加速が相まって、ガイドメーカーに肥沃な土壌を提供しています。APACMedの2024年白書は、介入画像診断におけるAIから得られる実質的な経済的・臨床的利益を予測しており、アルゴリズム駆動型ガイダンスに対する地域の需要を強化しています。しかし、コスト圧力は価値工学的製品を必要とし、多国籍サプライヤーが必須機能と手頃な価格のバランスを取る段階的ポートフォリオを発売するよう促しています。一方、地元OEMは高成長市場への近接性を活用して、後にグローバルに拡大できる倹約的イノベーションモデルを試験しています。

中東・アフリカと南米は、民間セクターの病院建設と遠隔医療イニシアチブを背景に、超音波ベースの処置へのアクセスを広げながら、より小さいながらも着実に拡大するシェアを構成しています。多国籍援助機関は遠隔クリニックへの携帯型スキャナーと付属ガイドキットの調達に資金を提供することが多く、所得が上昇するにつれてベンダーが長期的な関係に転換できる早期のブランド認知を形成しています。

競合環境

超音波針ガイド市場は中程度に分散したままであり、単一プレーヤーが25%を超えるシェアを持つことはありませんが、上位5社は差別化されたポートフォリオにより支配的な地位を集合的に保持しています。CIVCO Medical Solutionsは広範なプローブ互換性とコンソールOEMとのパートナーシップを通じてリーダーシップを維持しており、そのVerza使い捨てキットは感染管理に敏感な環境で好まれる主力製品であり続けています。Boston Scientificは学際的なデバイス経験を活用して、エコー源性針設計と独自の超音波コンソールを組み合わせた統合生検システムを導入しています。Becton Dickinsonは血管アクセスイノベーションに注力し、ガイドアクセサリーをカテーテル挿入プラットフォームと連携させ、処置衛生を高めるクローズドループソリューションを提示しています。

戦略的コラボレーションが技術収束を強化しています。2024年にSmith+NephewはJointVueと提携し、超音波ベースの術前計画を整形外科ロボティクスに統合し、針ガイドアクセサリーのクロスセリング機会を創出しました [3]Smith+Nephew, "Smith+Nephew Partners with JointVue for Ultrasound Preoperative Planning," smith-nephew.com 。MendaeraはシリーズBファイナンシングで7,300万米ドルを調達してハンドヘルドロボット誘導プラットフォームを加速させ、その後EchoNousとロボティクスと超音波画像診断を統合する契約を締結しました。特許活動も加速しており、Fujifilm Sonositeの2024年出願は画像面外に挿入された針の動的オンスクリーンガイドを概説しており、ハードウェア依存を低減するソフトウェアイノベーションへの動きを反映しています。

新興競合他社はAIを活用してハードウェアの既存優位性を回避しています。ThinkSonoとSmart Alphaは汎用プローブ上のアルゴリズムベースの針検出を強調し、低資本支出を優先するリソース制約市場への参入を目指しています。診療報酬の整合と臨床医の信頼が障壁となっていますが、欧州での概念実証パイロットの成功は差し迫った商業採用を示唆しています。最終的な結果は、レガシーデバイスメーカーとソフトウェアファーストの参入者がエコシステム支配を争う競争環境であり、継続的な研究開発投資とパートナーシップ形成を余儀なくされています。

超音波針ガイド業界リーダー

Roper Technologies, Inc. (CIVCO Medical Solutions)

Aspen Surgical Products, Inc.

FUJIFILM Sonosite, Inc.

Becton, Dickinson and Company (BD)

GE HealthCare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Mermaid Medical GroupはCIVCO Medical Solutionsが開発したTP Pivot Pro使い捨て針ガイドのUKCA承認を取得し、アクセス向上のための20度の針角度調整を提供しています。

- 2024年11月:DeepSight TechnologyはRSNA 2024でNeedleVue LiteCartを展示し、放射線や複雑なキャリブレーションなしにリアルタイムの針可視化を提供しました。

- 2024年9月:RIVANNAは多様な処置における精度向上を目的とした超音波ガイド下針挿入システムの米国特許を取得しました。

- 2023年11月:BDはCue針追跡機能を搭載したSiteRite 9超音波システムを発売し、カテーテル留置効率を向上させました。

世界の超音波針ガイド市場レポートの範囲

超音波針ガイドは、生検処置や区域麻酔などの様々な医療処置において正確で安全な針の位置決めを確保するために超音波システムと連携して機能するよう設計された医療機器またはアクセサリーです。超音波針ガイド市場は、製品タイプ、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は使い捨て針ガイドと再利用可能針ガイドにセグメント化されています。用途別では、市場は生検処置、区域麻酔、血管アクセス、液体吸引・排液処置、疼痛管理、その他の介入処置にセグメント化されています。その他の介入処置には、腫瘍アブレーションや筋骨格系インターベンションなどが含まれます。エンドユーザー別では、市場は病院・クリニック、外来手術センター、診断画像センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。各セグメントについて、市場規模は米ドル価値で提供されています。

| 使い捨て針ガイド |

| 再利用可能針ガイド |

| 生検処置 |

| 区域麻酔 |

| 血管アクセス |

| 液体吸引・排液 |

| 疼痛管理 |

| その他の介入処置 |

| 病院・クリニック |

| 外来手術センター |

| 診断画像センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 使い捨て針ガイド | |

| 再利用可能針ガイド | ||

| 用途別 | 生検処置 | |

| 区域麻酔 | ||

| 血管アクセス | ||

| 液体吸引・排液 | ||

| 疼痛管理 | ||

| その他の介入処置 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 診断画像センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

超音波針ガイド市場の規模はどのくらいですか?

超音波針ガイド市場規模は2026年に3億5,162万米ドルに達し、CAGR 5.03%で成長して2031年までに4億4,937万米ドルに達すると予測されています。

どの製品セグメントが売上をリードしていますか?

使い捨て針ガイドは、厳格な感染管理要件により2025年に70.86%のシェアで優位を占めています。

超音波針ガイド市場の主要プレーヤーは誰ですか?

Roper Technologies, Inc.(CIVCO Medical Solutions)、Aspen Surgical Products, Inc.、FUJIFILM Sonosite, Inc.、Becton, Dickinson and Company(BD)、GE HealthCareが超音波針ガイド市場で事業を展開する主要企業です。

超音波針ガイド市場で最も成長が速い地域はどこですか?

アジア太平洋は、医療インフラのアップグレードと人口動態の変化に支えられ、CAGR 6.08%で最速の成長を記録しています。

ASCはどのように需要に影響を与えていますか?

外来手術センターはCAGR 5.84%を示しており、ベンダーにコスト効率が高く迅速なセットアップが可能なガイドソリューションへの対応を促しています。

最終更新日: