ポータブル超音波装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.89 十億米ドル |

| 市場規模 (2031) | 3.57 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポータブル超音波装置市場分析

ポータブル超音波装置市場規模は、2025年の27億8,000万米ドルから2026年には28億9,000万米ドルに成長し、2026年から2031年にかけて年平均成長率4.31%で2031年までに35億7,000万米ドルに達すると予測されています。

ハンドヘルドスキャナーは、救急医、救急救命士、プライマリケア医がワークステーション級の解像度よりも速度と機動性を重視するため、すでに最前線のイメージングを支配しています。Butterfly Networkが最初に普及させたサブスクリプション価格モデルは、小規模診療所の資本障壁を下げ、初回導入を加速させており、AIガイドプリセットは新たに訓練を受けたオペレーターの検査時間を短縮しています。エッジプロセッサーは現在、ベッドサイドで3Dボリュームをレンダリングし、産科および筋骨格系の用途をバッテリー駆動プローブの範囲内に収めています。同時に、5G遠隔超音波ネットワークが農村部のクリニックを三次放射線科ハブに結びつけ、専門医の対応時間を短縮し、分散型診断へのシフトを強化しています。

主要レポートのポイント

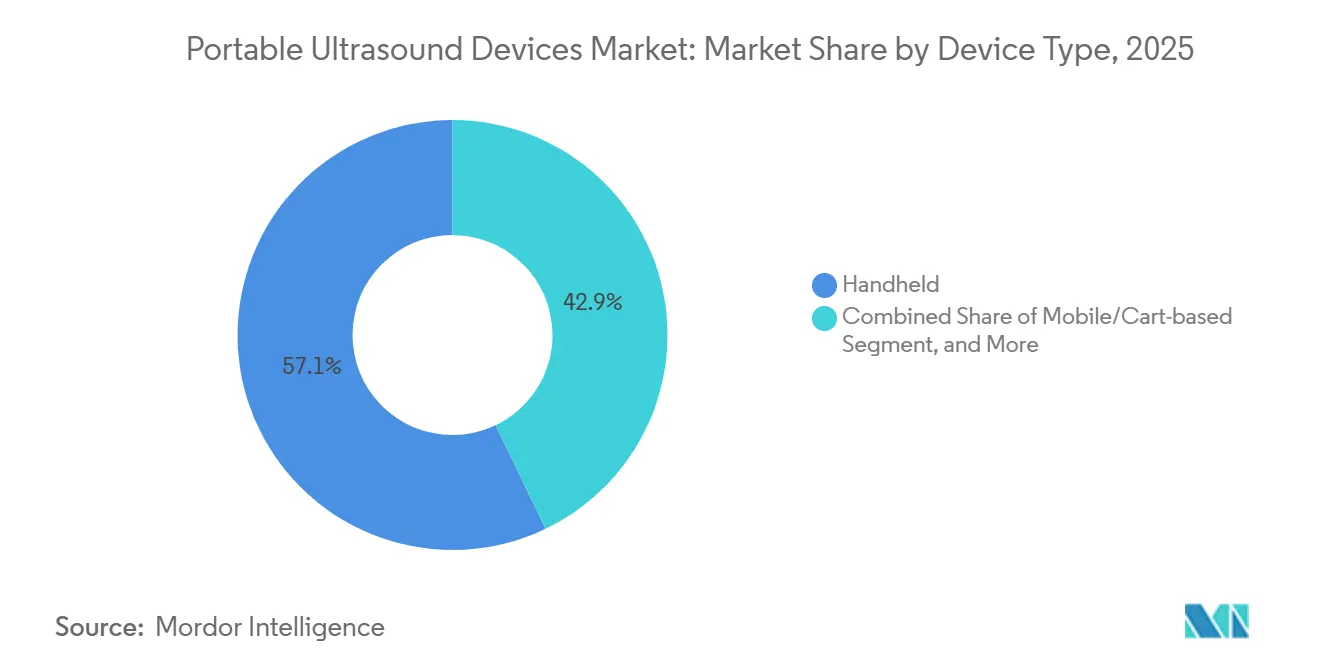

- 機器タイプ別では、ハンドヘルドシステムが2025年のポータブル超音波装置市場シェアの57.12%をリードし、ウェアラブルおよびタブレット型プラットフォームは2031年にかけて年平均成長率7.06%で進展しています。

- 技術別では、2D超音波が2025年のポータブル超音波装置市場規模の49.58%を占め、3D/4Dイメージングは2031年にかけて年平均成長率6.39%で成長すると予測されています。

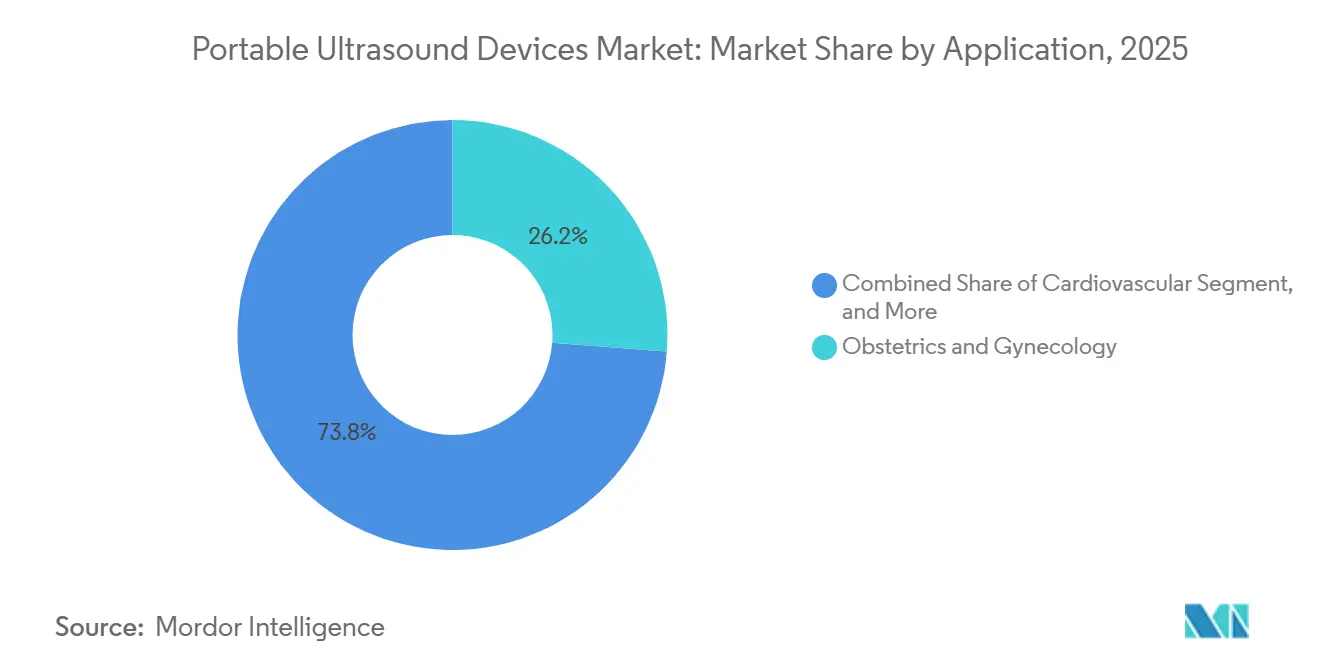

- 用途別では、救急医療・外傷プロトコルが年平均成長率7.39%で増加しており、産科・婦人科は2025年に26.23%の収益シェアを維持しています。

- エンドユーザー別では、病院が2025年の収益の55.14%を占めていますが、在宅ケアおよび遠隔医療分野は2031年にかけて年平均成長率8.13%で成長しています。

- 地域別では、北米が2025年のポータブル超音波装置市場で32.98%のシェアを獲得しており、アジア太平洋地域は2026年から2031年にかけて年平均成長率5.76%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポータブル超音波装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 救急・集中治療環境におけるポイントオブケア診断への需要増加 | +0.9% | 北米、欧州、都市部アジア太平洋地域に集中した世界規模 | 短期(2年以内) |

| 技術の小型化とAI対応イメージングによる使いやすさと画質の向上 | +1.2% | 北米および先進アジア太平洋市場(日本、韓国)が主導する世界規模 | 中期(2〜4年) |

| アクセス可能なイメージングソリューションを必要とする慢性疾患の負担増大 | +0.7% | 欧州、北米、東アジアの高齢化人口で急性需要が高まる世界規模 | 長期(4年以上) |

| 農村部・緊急医療サービス環境へのリーチを拡大する5G対応遠隔超音波プラットフォーム | +0.8% | アジア太平洋地域中核(中国、インド)、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 小規模プロバイダーの資本障壁を下げるサブスクリプション・従量課金モデル | +0.5% | 北米、西欧、新興市場での段階的な普及 | 短期(2年以内) |

| 在宅医療分野での採用増加 | +0.6% | 北米、西欧、アジア太平洋地域の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

救急・集中治療環境におけるポイントオブケア診断への需要増加

救急部門は現在、ベッドサイド超音波がショック、気胸、心停止の診断までの時間を従来の経路と比較して30〜40%短縮するため、ハンドヘルドスキャナーをトリアージに統合しています。[1]米国国立衛生研究所、「ポイントオブケア超音波が診断時間を短縮」、nih.gov 米国救急医学会の2024年声明は、11のコアPOCUS検査を必須コンピテンシーとして分類し、機器へのアクセスを認定要件としています。病院は、数秒以内にイメージングを開始できるポケットサイズのプローブを救急カートに装備することで対応しています。パイロット緊急医療サービスプログラムでは、8時間のトレーニングを受けた救急救命士が外傷性液体貯留の検出において85%の感度を達成し、より広範な病院前使用を予示しています。即時の収益は救急部門の設備投資予算から得られ、将来の成長は緊急医療サービスの償還との整合性にかかっています。

技術の小型化とAI対応イメージングによる使いやすさと画質の向上

シリコンベースのCMUTアレイは現在2mm未満の厚さを実現しており、Bモードの忠実度を損なうことなくパッチおよびリスト装着型プローブを可能にしています。[2]IEEE、「CMUT製造の進歩」、ieee.org ButterflyのiQ3は、シングルチップCMUTとオンデバイスAIを統合し、初心者の検査時間を35%短縮しています。PhilipsはLumifyにAI自動計測を追加し、専門家の読影値と5%以内で一致する心臓駆出率計算を提供しています。GE HealthcareのCaption Guidanceは、解剖学的ランドマークが整列するまでコーチングプロンプトをオーバーレイし、初年度研修医の画質を向上させています。病院は通常3〜4年ごとにポータブル機器を更新するため、AI対応モデルが中期的に従来機器を着実に置き換えていくでしょう。

アクセス可能なイメージングソリューションを必要とする慢性疾患の負担増大

65歳以上の米国成人の約48%が心血管疾患を抱えており、連続心エコー検査への需要が2倍になっています。[3]IEEE、「CMUT製造の進歩」、ieee.org Kaiser Permanenteの2024年パイロットは、隔週の在宅スキャンにより心不全による30日再入院を22%削減しました。ポータブル機器はまた、院内腎臓ステージングおよび血管アクセス確認を効率化し、紹介を省いています。世界保健機関は非感染性疾患向けの2024年必須診断リストにポータブル超音波を追加し、ドナー機関が南アジアおよびアフリカへの展開に資金を提供する準備を整えています。長期的な販売は、エピソード型から継続的モニタリングケアモデルへの転換に乗ることになります。

農村部・緊急医療サービス環境へのリーチを拡大する5G対応遠隔超音波プラットフォーム

中国移動の農村四川省ネットワークは、郷鎮クリニックを三次放射線科医に20ms未満のレイテンシーで接続し、甲状腺および腹部検査で90%以上の診断一致率を達成しています。インドの国民健康ミッションは、産科医密度が1万人当たり1人未満の地区で産前遠隔超音波ハブのパイロットを実施しています。これらのハブは紹介の遅延をほぼ半減させ、母体死亡率の測定可能な低下を支えています。拡大は5G基地局の展開を追跡し、2028〜2029年までに広範な農村カバレッジの達成を目指しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用と不均一な償還政策 | -0.6% | 新興市場(ラテンアメリカ、中東・アフリカ、南アジア)で深刻な世界規模 | 短期(2年以内) |

| 訓練を受けたオペレーターの不足;標準化されたトレーニングフレームワークの欠如 | -0.8% | 農村部および新興市場で最も深刻な世界規模 | 中期(2〜4年) |

| ワイヤレスハンドヘルド機器におけるサイバーセキュリティおよびデータプライバシーリスク | -0.3% | 北米、EU(GDPR準拠ゾーン) | 短期(2年以内) |

| 世界市場参入に影響する規制の多様性 | -0.4% | 現地臨床試験を必要とする市場(ブラジル、ロシア、インド)でボトルネックが生じる世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用と不均一な償還政策

5,000〜15,000米ドルで価格設定されたハンドヘルド機器は、一人当たりの医療費が200米ドル未満の農村クリニックの手の届かないところにあります。CMSはCPT 76604を償還していますが、民間保険会社は事前承認を課すことが多く、支払いを30〜60日遅延させます。ドイツは特定のPOCUS適応症に対して支払いを行っていますが、フランスは外来償還を制限しており、欧州の断片化を示しています。サブスクリプション料金は依然としてサハラ以南の多くの施設の予算を超えています。価格に敏感な購入者は、定価が3,000米ドルを下回るか、支払者が迅速な償還を保証するまで購入を延期するでしょう。

訓練を受けたオペレーターの不足;標準化されたフレームワークの欠如

2024年に正式なPOCUS資格を持つ米国救急医はわずか30%でした。資格認定機関は分岐しており、WINFOCUSはコンピテンシーに50回のスキャンを推奨し、AIUMは150回を求めています。農村病院は苦労しており、2024年に超音波技師を雇用しているのはわずか12%です。インドが5,000人の補助看護師を訓練しようとした試みでは、継続的なメンタリングなしに40%の離脱率が見られました。標準化とカリキュラム統合には3〜5年かかる可能性があり、その間の機器利用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ハンドヘルドの優位性がウェアラブルの勢いに直面

ハンドヘルドユニットは2025年に収益の57.12%を生み出し、イメージングプリセットによって牽引されました。そのシェアは、ウェアラブルおよびタブレット型スキャナーが2031年にかけて年平均成長率7.06%を記録するにつれて徐々に譲歩していくでしょう。病院は依然として複雑なドプラおよび3Dタスクにカートプラットフォームを重視していますが、ハンドヘルドは現在ほとんどのベッドサイド検査の品質基準を満たしており、ポータブル超音波装置市場規模を超モバイルフォームファクターに傾けています。開発中のウェアラブル膀胱モニタリングパッチは、ユーザーの介入なしに48時間のデータストリームを約束し、慢性疾患の在宅モニタリングへのリーチを拡大しています。チップレベルのCMUT統合が部品表コストを下げるにつれて、ベンダーはハードウェアよりもAIワークフロー、サブスクリプション分析、相互運用性での差別化を図るようになるでしょう。

GE Vscan Air CLなどのタブレット型製品は、ワイヤレスプローブを民生用タブレットと組み合わせて現場外傷トリアージに使用することで、画面スペースのギャップを埋めています。これらは救急救命士のキットに収まりながら、デュアルモードドプラオーバーレイを表示するのに十分な処理能力を提供します。ポータブル超音波装置市場は引き続きユースケース別に価格セグメント化されています:広範なベッドサイド採用にはハンドヘルド、搬送チームにはタブレット、高スループット心エコーラボにはカート、縦断的疾患管理にはウェアラブル。各スライスは成長していますが、電力管理の小型化とソフトトランスデューサー研究が収束するにつれてウェアラブルが最も速く加速しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:3D/4Dエッジレンダリングが2Dの覇権に挑戦

2Dイメージングは、産科、救急医療、処置における長年の役割のおかげで2025年に49.58%のシェアを維持しました。しかし、現在視野に入っているGPUの進歩により、かつてはワークステーション専用だったリアルタイムボリュームレンダリングが可能になり、その結果3D/4Dは2031年にかけて年平均成長率6.39%で成長するでしょう。ドプラモードは依然として心臓および血管ケアの基盤であり、ポータブル検査の約30%を占めています。AIは現在ベースラインの2Dパフォーマンスを強化しています:PhilipsのAuto Follicleは不妊クリニックの検査時間を40%短縮し、ソフトウェアが2Dを関連性のあるものに保つことを証明しています。研修プログラムはボリュームカリキュラムで遅れており、2024年に3Dをカバーしたのはわずか18%で、採用を遅らせています。ベンダーは、臨床医が新しい断面を馴染みのあるスライスと照合できる同期2D-3Dビューで対抗しています。時間の経過とともに、ポータビリティはトランスデューサーの物理特性よりもエッジデバイスに展開されるソフトウェアツールチェーンによって定義されるようになるでしょう。

用途別:救急医療が従来の産科を上回る

産科・婦人科は2025年の収益の26.23%を依然として占めていますが、救急医療・外傷の使用はATLS義務付けのFAST検査に牽引されて年平均成長率7.39%で進展しています。心血管モニタリングは、在宅心不全管理プログラムに牽引された高価値の二次セグメントです。筋骨格系超音波はスポーツクリニックで牽引力を増しており、腱評価の初期モダリティとしてMRIを置き換えています。ポータブル超音波装置市場の泌尿器科シェアは、ホスピスおよび外科病棟がカテーテル関連感染症を予防するために膀胱スキャナーを採用するにつれて拡大しています。実世界のエビデンスは、ベッドサイド超音波が未分化ショック症例の42%で管理を変えたことを示しており、急性期ケアアルゴリズムにおけるその役割を確固たるものにしています。その結果、ベンダーは外傷および心臓ワークフローを最適化するインターフェースプリセットとAIキューを優先しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアと遠隔医療が病院の独占を侵食

病院は2025年に収益の55.14%を獲得しましたが、成長は現在在宅ケアと遠隔医療に傾いており、価値ベースの保険会社が遠隔イメージングを償還するにつれて2031年にかけて年平均成長率8.13%で上昇するでしょう。外来手術センターは血管マッピングおよび末梢神経ブロックにハンドヘルドプローブを展開し、麻酔時間を短縮しています。イメージングセンターは、プライマリケアオフィスが腎臓および骨盤スキャンを院内で行うようになるにつれてボリュームの流出に直面しています。産科クリニックは放射線科の予約枠なしに卵胞追跡にポータブルプローブを活用しています。支払者が再入院削減を認識するにつれてポータブル超音波装置市場規模の在宅医療関連部分が急増しており、Kaiser Permanenteの心不全再入院22%削減がその証拠です。TeladocとAmwellは現在ライブガイダンスオーバーレイを統合し、遠隔医師が患者に基本的なスキャンを案内できるようにしています。

地域分析

北米は2025年に収益の32.98%を貢献しました。CMSが遠隔解釈スキャンのCPT 76604を追加し、FDAが同年にButterflyのiQ3、GE Vscan Air CL、Philips Lumifyを承認したためです。カナダのファーストネーションズプログラムは、看護師にハンドヘルドプローブを装備することで産科の医療搬送を35%削減しました。メキシコの社会保障基金は農村クリニック向けに2,500台のハンドヘルドユニットを発注し、半球内の新興市場の需要を強調しています。都市部病院での市場飽和により、ベンダーは獣医診療、在宅ケアサプライヤー、重要アクセス施設に向かっています。

アジア太平洋地域は2031年にかけて年平均成長率5.76%で拡大するでしょう。Mindray、Sonoscape、Edanの国家医療品監督管理局承認に支えられた中国の郷鎮保健センター調達は、すでに国内市場シェアの40%を超えています。インドは2024年に18の新モデルを承認し、その多くは3,000米ドル未満の価格で、第3層都市への普及を可能にしています。日本は在宅心臓超音波を長期介護保険に組み込み、オーストラリアのロイヤルフライングドクターサービスは遠隔地の診断遅延を半減させました。韓国は救急POCUSの保険適用を拡大し、外傷センターでのアップグレードを促しています。

競合状況

市場集中度は中程度です。GE HealthCare、Philips、Fujifilm Sonositeは、幅広いポートフォリオとサービスネットワークを通じてスケールの優位性を維持しています。既存企業はハンドヘルドを既存のPACS契約および複数年サービスとバンドルし、病院のロイヤルティを強化しています。ButterflyとClariusは病院委員会を迂回し、臨床医や獣医診療にサブスクリプション機器を直接販売しています。特許分析では、GEが120件以上のAI解釈特許を保有し、ButterflyがCMUTオンチップに関する85件の特許を管理していることが示されています。EchoNousとExo ImagingはAIネイティブアーキテクチャを追求し、プローブの多様性よりもソフトウェアを重視しており、EchoNousは2024年の検証で心臓検査において92%の一致率を証明しました。

中国メーカーは3,000〜6,000米ドルの価格設定で、欧州のトランスデューサーサプライヤーとの提携を通じて品質格差を縮めながら西側ブランドを下回っています。FDAのサイバーセキュリティ義務は、安全な更新インフラに資金を提供できる大規模プレーヤーに有利です。したがって、市場は二極化しています:プレミアム病院セグメントはエンタープライズセキュリティを備えた統合システムを好み、価格に敏感な在宅ケア、獣医、新興市場の購入者はサブスクリプションまたは低コストプローブに引き寄せられています。

ポータブル超音波装置産業の統合は中程度にとどまっており、産科AI、スポーツ医学ワークフロー、ウェアラブル長時間モニターのニッチ専門家に余地を残しています。EchoNousがロボットガイダンスのためにMendaeraと提携するなどの戦略的提携は、超音波とインターベンショナル技術の融合トレンドを例示しています。

ポータブル超音波装置産業のリーダー企業

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems Corp.

Siemens Healthineers

Butterfly Network Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:GE HealthCareは、Voluson Expertシリーズ超音波システムへのAIアップデートについてFDA承認を取得し、早期解剖学的検査の精度向上のためのSonoLystライブなどの機能により、ハイリスク妊娠の女性に対する検査を強化しました。

- 2025年1月:Sutter HealthとGE HealthCareは、カリフォルニア州全体でAI搭載超音波技術を含む高度なイメージングサービスへのアクセスを強化するための7年間の戦略的パートナーシップを締結しました。

- 2024年10月:EchoNousは、シリコンバレーのヘルスケアテック企業であるMendaeraと商業提携を締結しました。Mendaeraは主流の医療処置向けにカスタマイズされたロボティクスとAIを専門としています。このコラボレーションは、EchoNousの最先端超音波プラットフォームであるKosmosをMendaeraのハンドヘルドロボットインターベンショナルシステムとシームレスに統合することで、高品質なインターベンショナルケアの提供を変革することを目指しています。EchoNousのポータブル超音波ソリューションの専門知識とMendaeraのロボティクスおよびAIの進歩を組み合わせることで、このパートナーシップはインターベンショナル処置における精度、効率、アクセシビリティの向上を目指しています。

- 2024年1月:第76回インド放射線・イメージング学会(IRIA)2024年次大会において、Royal Philipsは人工知能(AI)搭載エンタープライズイメージングソリューションの先進ポートフォリオを発表しました。このポートフォリオには、最先端の超音波、磁気共鳴画像(MRI)、コンピュータ断層撮影(CT)システムが含まれています。Philips Compact Ultrasound 5000シリーズは、一般イメージング、心臓病学、産科・婦人科、ポイントオブケア用途にわたって優れた臨床性能を提供するように設計されたポータブル超音波ソリューションを提供します。

世界のポータブル超音波装置市場レポートの範囲

市場の範囲として、ポータブル超音波装置は従来の超音波システムと比較して小型のシステムです。これらの機器は軽量で取り扱いが容易です。

ポータブル超音波装置市場レポートは、機器タイプ(ハンドヘルド、モバイル/カート型、ウェアラブル・タブレット型)、技術(2D、3D/4D、ドプラ)、用途(産科・婦人科、心血管、泌尿器・腎臓、筋骨格系、麻酔科・集中治療、救急医療・外傷、腹部・一般)、エンドユーザー(病院、外来手術センター、診断センター、産科センター、在宅ケア・遠隔医療)、地域別にセグメント化されています。市場予測は金額ベース(米ドル)で表示されます。

| ハンドヘルド |

| モバイル/カート型 |

| ウェアラブル・タブレット型 |

| 2D超音波 |

| 3D/4D超音波 |

| ドプライメージング |

| 産科・婦人科 |

| 心血管 |

| 泌尿器・腎臓 |

| 筋骨格系 |

| 麻酔科・集中治療 |

| 救急医療・外傷 |

| 腹部・一般イメージング |

| 病院 |

| 外来手術センター |

| 診断イメージングセンター |

| 産科センター・不妊クリニック |

| 在宅ケア・遠隔医療 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 機器タイプ別 | ハンドヘルド | |

| モバイル/カート型 | ||

| ウェアラブル・タブレット型 | ||

| 技術別 | 2D超音波 | |

| 3D/4D超音波 | ||

| ドプライメージング | ||

| 用途別 | 産科・婦人科 | |

| 心血管 | ||

| 泌尿器・腎臓 | ||

| 筋骨格系 | ||

| 麻酔科・集中治療 | ||

| 救急医療・外傷 | ||

| 腹部・一般イメージング | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 診断イメージングセンター | ||

| 産科センター・不妊クリニック | ||

| 在宅ケア・遠隔医療 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のポータブル超音波装置市場の予測値は?

2026年から2031年にかけての年平均成長率4.31%に基づき、2031年までに35億7,000万米ドルに達すると予測されています。

現在の販売をリードしている機器タイプは何ですか?

ハンドヘルドスキャナーはポイントオブケア採用により2025年に収益の57.12%を占めました。

最も急成長している用途は何ですか?

救急医療・外傷イメージングは2031年にかけて年平均成長率7.39%で進展しており、他のセグメントを上回っています。

在宅ケアの採用はどのくらいの速さで拡大していますか?

価値ベースの契約が遠隔イメージングを償還するにつれて、在宅ケアおよび遠隔医療分野は年平均成長率8.13%で成長すると予測されています。

どの地域が最も増分需要に貢献しますか?

中国とインドが主導するアジア太平洋地域は、農村部の遠隔超音波プログラムと低コストの国内機器に牽引されて年平均成長率5.76%を記録すると予想されています。

遠隔医療プラットフォームはどのように需要に影響していますか?

リアルタイムで画像を共有するクラウド接続プローブは、特に仮想診察を償還が支援する遠隔地および在宅ケア環境での採用を加速しています。

最終更新日: