ヨーロッパ超音波装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

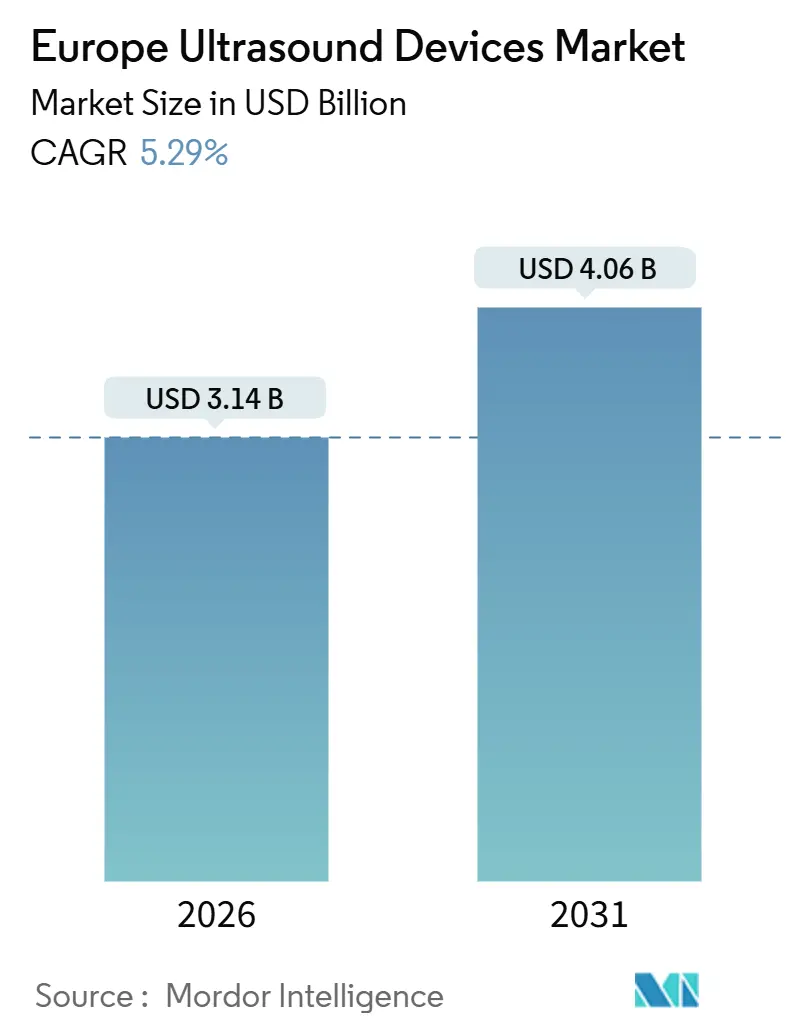

| 市場規模 (2026) | 3.14 十億米ドル |

| 市場規模 (2031) | 4.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ超音波装置市場分析

ヨーロッパ超音波装置市場規模は2026年に30億1,400万米ドルと推計され、予測期間(2026年~2031年)中にCAGR 5.29%で成長し、2031年には40億6,000万米ドルに達する見込みである。

構造的な変化が進行中である。病院の放射線科部門では依然としてカートシステムが主流であるが、外来手術センター(ASC)、地域診断ハブ、在宅ケア提供者はコンパクトポータブル・ハンドヘルド製品を求めており、これらは全体の成長ペースのほぼ2倍の速度で拡大している。超音波検査の全ライフサイクルにおけるCO₂換算排出量はわずか2.5メートルトンに過ぎず、CTの30~40トン、MRIの50~60トンと比較して大幅に少ないため、病院がネットゼロ運営を目指す中で環境政策も本モダリティの勢いを後押ししている。心血管疾患および腫瘍性疾患を中心とする慢性疾患負担の拡大により利用件数は高水準を維持し、AIを活用したワークフロー機能が検査時間を短縮することで、当地域における超音波検査技師不足の緩和にも寄与している。競争環境は激化しており、大手多国籍企業はプレミアムカートの収益を守りながら、ハンドヘルド装置を一般開業医や救急隊員の日常ツールとして位置付ける新規参入企業に対抗すべく、低価格プローブを同時に投入している。ただし、EU医療機器規則(MDR)の認証取得に要する期間が長期化し、病院放射線科以外で実施されるハンドヘルドスキャンに対する保険償還がいまだ統一されていないため、一部の国では調達が遅延している。

主なレポートの要点

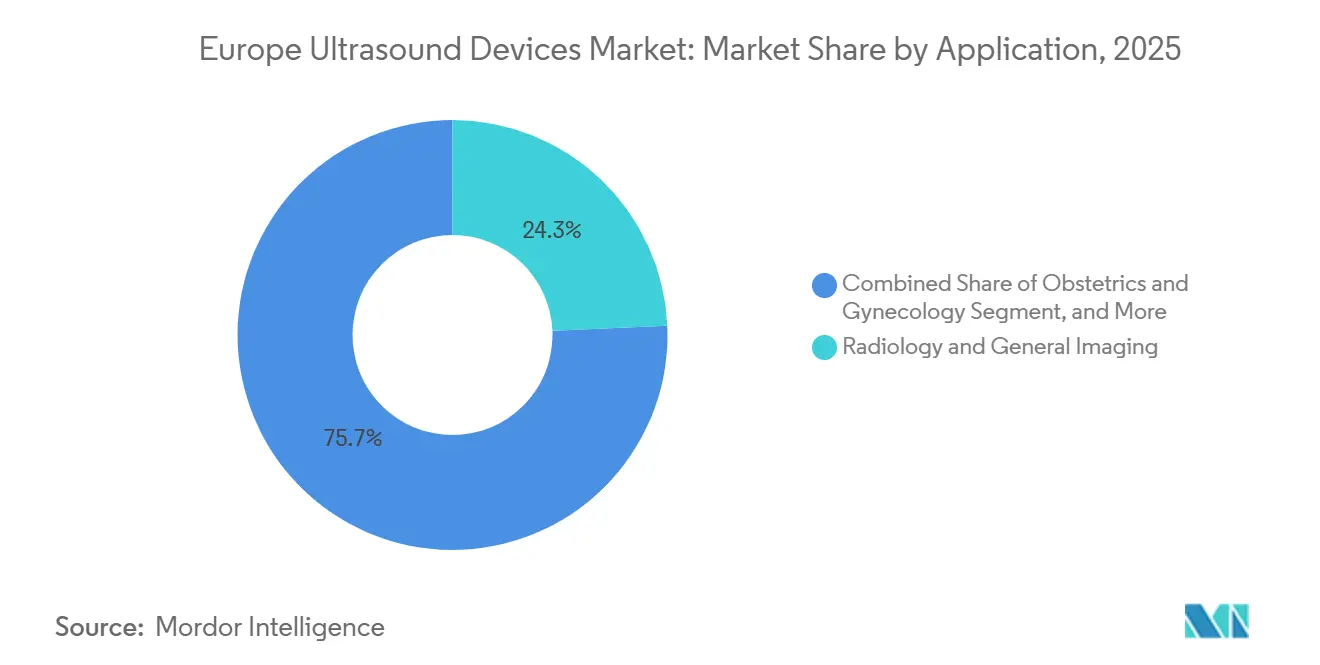

- 用途別では、放射線科および一般イメージングが2025年のヨーロッパ超音波装置市場シェアの24.31%を占め、産科・婦人科は2031年にかけてCAGR 7.48%で拡大している。

- 技術別では、3D・4Dイメージングが2025年のヨーロッパ超音波装置市場規模の44.73%を占め、高密度焦点式超音波(HIFU)はCAGR 7.97%で拡大している。

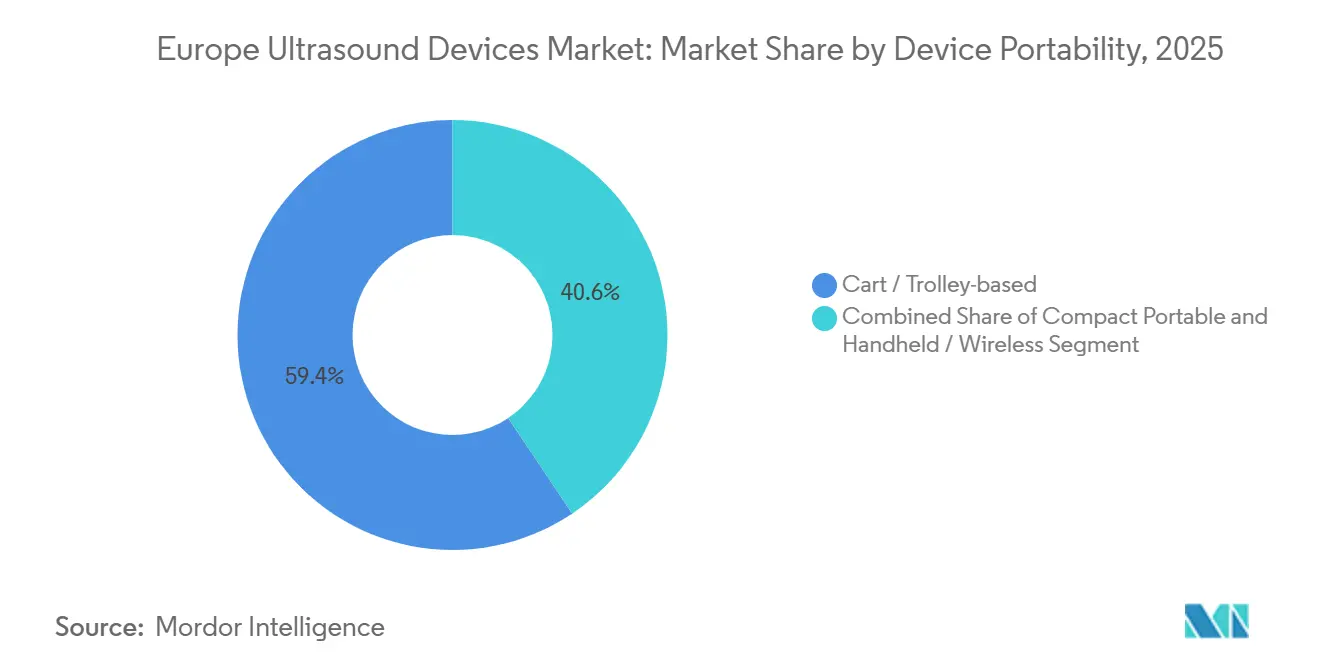

- 装置携帯性別では、カート・トロリーシステムが2025年のヨーロッパ超音波装置市場規模の59.38%のシェアでリードしており、コンパクトポータブル型はCAGR 6.54%で進展している。

- エンドユーザー別では、病院が2025年のヨーロッパ超音波装置市場シェアの54.26%を維持しているが、ASCはCAGR 9.44%で最も急速に成長している。

- 国別では、ドイツが2025年のヨーロッパ超音波装置市場規模の32.26%を占め、スペインはCAGR 8.58%という最も力強い成長軌道が予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ超音波装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 一次医療における診断イメージング の採用拡大 | +0.9% | ドイツ、英国、フランス;東ヨーロッパでは採用が限定的 | 中期(2~4年) |

| 慢性疾患負担の増大 | +1.1% | ドイツ、英国、イタリアおよびその他の高齢化市場 | 長期(4年以上) |

| 救急車・在宅ケアにおける小型化およびポイント・オブ・ケア 普及 | +0.8% | 英国、ドイツ、スペイン、特に大都市圏 | 短期(2年以内) |

| 検査時間を短縮するAI対応ワークフロー効率化 | +0.7% | ドイツ、英国、フランス、大学病院を中心に集中 | 中期(2~4年) |

| 超音波をCT・MRIより優先させる病院脱炭素化義務 | +0.6% | 英国、フランス、ドイツ(グリーナーNHSおよびEUグリーンディールに沿って) | 長期(4年以上) |

| 低侵襲診断の拡大および イメージング施設数の増加 | +1.0% | スペイン、イタリア(新たな外来サイトが開設中) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

一次医療における診断イメージングの採用拡大

西ヨーロッパ全域の一般開業医は、紹介待機列の短縮と非緊急症状の現地トリアージを目的として、ハンドヘルドまたはラップトップ型超音波装置を診療所に導入しつつある。ドイツではすでに一般開業医の98%に普及しており、近隣の医療システムにとって参照モデルとなっている。[1]Judith Wachtler他、「ドイツにおける一次医療での超音波利用可能性」、BMC一次医療、bmc.org 英国の統合診断・病理学フレームワークは、155か所の地域診断センターにポータブルスキャナーを設置し、筋骨格系および腹部スキャンを院外で完結できるようにすることで、放射線科部門への負荷軽減を図っている。東ヨーロッパでは予算と償還コードが依然として病院中心のイメージングを優先しているため、普及が遅れている。一次医療スキャンに対する関税スケジュールを当局が調整するかどうかが、この地域における採用拡大の速度を左右する。

慢性疾患負担の増大

心血管疾患は依然としてヨーロッパにおける全死亡の45%を占めており、心不全の進行を監視するための定期的な心エコー検査およびドプラ検査への安定的な需要を生み出し続けている。[2]欧州心臓学会、「心血管疾患統計2024」、escardio.org 腫瘍科の診療経路では、超音波ガイド下針生検および造影超音波検査による肝臓・腎臓腫瘍のリアルタイム評価への依存度が高まっており、診断性能が同等であればCTによる放射線被曝を回避できる。糖尿病の合併症は末梢動脈疾患をより早期に発見する血管スクリーニングを促し、検査対象患者の母集団全体を拡大している。慢性患者は年間複数回のイメージングを受けるため、ヨーロッパの人口が増加ではなく高齢化している中でも利用率は上昇している。ポータブルプローブは在宅モニタリングおよび地域フォローアップ訪問に適しており、病院の固定設備を上回るペースで普及している。

救急車・在宅ケアにおける小型化およびポイント・オブ・ケアの普及

Butterfly iQ3やGE HealthCare Vscan Air SLなど、5,000米ドル以下で販売されるハンドヘルドプローブは高品質な画像をスマートフォンに直接送信し、救急隊員が患者の救急室到着前に内出血や心機能を評価することを可能にする。ClariusデバイスはAI自動計測機能とWi-Fi経由の直接DICOMエクスポートを追加しており、迅速な膀胱または深部静脈スキャンを必要とする在宅看護チームを支援している。英国は2025年に超音波検査に関する54件の調達通知を公表し、地域ハブ向けポータブル機器に相当量を割り当てている。ただし、多くの保険会社がハンドヘルドスキャンをカート検査の50~70%以下でしか償還しないか、全く償還しないため、小規模診療所での普及を妨げる支払いギャップが依然として存在する。ISO 13485およびIEC 60601規格への適合はメーカーの規制上のハードルクリアに寄与するが、幅広い普及は更新された料金表の整備にかかっている。

検査時間を短縮するAI対応ワークフロー効率化

Philips EPIQ EliteやSamsung Medison HERA W10 Eliteなどのカートプラットフォームは、駆出率や胎児計測を含む労働集約的な計測を自動化することで、1検査あたりの超音波検査技師の作業量を約25%削減している。Siemens Healthineersの最新機種ACUSON Sequoiaは肝臓エラストグラフィーにディープラーニングを活用し、より少ないスキャン回数で線維化の特徴付けを可能にしている。[3]Siemens Healthineers、「ACUSONシーコイアディープラーニングリリース」、siemens-healthineers.com こうした進歩にもかかわらず、2024年のシステマティックレビューでは、多くの市販アルゴリズムがトレーニングを行った施設以外に適用した際にドメインシフトを示すことが明らかになり、多施設検証の重要性が改めて示された。EU MDRは現在、ほとんどの適応型アルゴリズムを高リスクソフトウェアに分類しており、前向き臨床的エビデンスの提出を義務付けているため、製品承認のタイムラインが長期化している。欧州放射線学会はこれらのデータセットが利用可能になった後の承認を加速させるため、標準的な評価指標の策定を進めている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハンドヘルド装置に対する断片化した保険償還 | −0.5% | 英国、フランス、スペイン(ポイント・オブ・ケアコードが技術の進歩に遅れている) | 短期(2年以内) |

| 東ヨーロッパにおける認定超音波検査技師の不足 | −0.7% | ポーランド、ルーマニア、ブルガリア(ドイツおよびオーストリアへの波及を含む) | 長期(4年以上) |

| ワイヤレスデータ転送に伴うサイバーセキュリティリスク | −0.3% | ドイツ、フランスおよびGDPR規制対象市場全体 | 中期(2~4年) |

| 新EU MDR認証に伴う調達遅延 | −0.4% | EU全域、特にイタリアおよびスペイン(認証機関の審査待ちが続いている) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハンドヘルド装置に対する断片化した保険償還

欧州の大半の診療報酬体系は病院の放射線科を念頭に設計されているため、地域クリニックでのハンドヘルドによる腹部スキャンは同等のカートベースのコードより30~50%低い水準で償還されるか、全く償還されない場合がある。NICEは2024年に救急部門におけるポイント・オブ・ケア超音波を承認したが、NHSの請求テーブルは更新されておらず、医療機関はコストを負担するか導入を制限するかを迫られている。フランスとスペインは放射線科医が実施する検査と臨床医が実施する検査とで異なる料金体系を維持しており、後者には大幅に低い報酬しか支払われないため、都市部の病院以外でのハンドヘルド普及を制限している。東ヨーロッパの医療財源はさらに逼迫しており、放射線科部門以外で実施された超音波検査についてはあらゆる給付を拒否する保険者も多く、超音波検査技師不足を補う可能性があるにもかかわらずハンドヘルドの普及が抑制されている。

東ヨーロッパ全域における認定超音波検査技師の不足

欧州委員会の調査によると、当地域では放射線技師および超音波検査技師を含む医療従事者が120万人不足している。2024年に欧州放射線学会は、放射線科医の45%が51歳以上であり、19%が今後5年以内に退職する見込みであると報告した。ポーランドでは現在、非緊急の超音波検査の待機期間が最長8週間に及び、患者は民間のイメージングチェーンまたはドイツ国境を越えた受診を余儀なくされている。東ヨーロッパ全体で年間約700人の超音波検査技師しか育成されておらず、これは離職者を補充するには不十分であり、新たなスキャナーが操作者不足により稼働しない状況が生じている。技術力のある人材が高い賃金を求めて西方に移住するにつれ、西ヨーロッパにも波及効果が生じており、人材の上限がEU全体での機器販売を最終的に制約している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:出生前スクリーニングが産科の急速な成長を牽引

2025年において、放射線科および一般イメージングはヨーロッパ超音波装置市場の24.31%のシェアを維持しており、腹部・軟部組織・血管イメージングを含む病院部門における定着した業務量によるものである。しかし、各国の出生前プロトコルが妊娠中に3~4回のスキャンを推奨し、異常検出のための3D・4Dイメージングを追加していることから、産科・婦人科はCAGR 7.48%で最も急速に拡大している。産科エンドポイントに関連するヨーロッパ超音波装置市場規模は、特にスペインやイタリアのポストパンデミック回復予算において母体スクリーニング投資が重視されていることもあり、放射線科の件数増加を上回るペースで拡大している。心不全モニタリングを背景として、心臓ドプラおよび心エコー検査も同時に急増している。心血管疾患はヨーロッパにおける死亡の45%を占め、各症例に定期的なイメージングが必要とされる。救急・集中治療チームはFASTプロトコルの普及を加速させ、筋骨格クリニックでは腱断裂に対してMRIより安価で迅速な代替手段として高周波プローブを導入している。

臨床的な多様化は収益源を広げるものであり、新たな用途が生まれるたびに少なくとも1本の専用トランスデューサーが必要となる。この勢いは、同一コンソール上で産科・血管・麻酔科ワークフローをサポートできるほど柔軟なモジュラープラットフォームを提供するメーカーに恩恵をもたらす。一方、放射線科の成長は人員不足によって上限が設けられており、病院部門が吸収できる追加検査件数に天井が生じている。ポータブルスキャナーもシェアを産科に傾けており、出生前診察は機動性が重視される外来環境で行われることが多いためである。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

技術別:3D・4Dがリードを維持、HIFUがニッチから成長エンジンへ

三次元・四次元イメージングは、胎児、乳房、筋骨格系のユースケースにおける優位性から、2025年のヨーロッパ超音波装置市場規模の44.73%を占めた。メーカーは数秒以内でリアルな胎児画像を生成するアルゴリズムを改良しており、妊婦および臨床医からの需要を高めている。同時に、HIFUは子宮筋腫および前立腺がんの切除に対する低侵襲代替手段を提供することでCAGR 7.97%で拡大しており、入院期間と手術リスクを軽減している。ドプラモダリティは血管評価に不可欠であり続け、エラストグラフィーは肝線維化のステージングにおける非侵襲的な標準手法として台頭し、EASL診療ガイドラインとの整合性が取れている。

保険償還機関が治療的超音波への適用範囲を拡大するにつれ、メーカーは診断機能と切除機能を同一プラットフォームに統合し、平均販売価格を引き上げている。ただし、欧州の認証機関は各適応症に対して堅固な安全性データを要求するため、市場投入までの期間が長期化している。3D・4D、ドプラ、エラストグラフィー、HIFUを統合されたアップグレード可能なアーキテクチャ上にバンドルできるメーカーは、病院が機器の効率化を進める中で交換サイクルの売上を最大化できる立場にある。

装置携帯性別:コンパクトポータブル型が大型カートを脅かす

カート・トロリーシステムは、プレミアムな画質、広範なプローブ対応、造影超音波などのハイエンド機能を提供することから、2025年のヨーロッパ超音波装置市場規模の59.38%を依然として占めている。しかし、コンパクトポータブル型はASCや救急部門がスペースと予算の制約の中で機動性を優先するにつれ、CAGR 6.54%で拡大している。ハンドヘルド製品は現在最も急速に成長しているサブセグメントを構成しており、2,000~5,000米ドルの価格帯の装置は、従来50,000米ドルのカートを導入できなかった一次医療クリニックや救急隊員サービスにとって魅力的な選択肢となっている。ヨーロッパ超音波装置市場におけるハンドヘルドのシェアは現在も小さいが、月次の出荷台数は急激に増加している。

この携帯性への移行は、既存のOEMがフラッグシップコンソールの縮小版を投入してマージンを守ることを迫る一方、新興ブランドはサブスクリプション価格設定とスマートフォン統合で競争している。病院も蘇生ベイや隔離室のバックアップ装置としてポータブル機器を購入しているため、一施設が両カテゴリーを購入することになり、従来のセグメント区分があいまいになっている。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:外来への移行がASC需要を牽引

2025年において病院は総支出の54.26%を占めたが、保険者が低コストの外来経路を積極的に促進するにつれ、ASCはCAGR 9.44%という最も高い成長率を示した。診断イメージングセンターは人員不足に悩む病院からの需要の溢れ出しを吸収し、在宅ケア機関はハンドヘルドプローブを慢性疾患のモニタリングに統合している。イタリアは外来センターへの約1,000台のスキャナー導入に7,600万ユーロを拠出しており、分散型イメージングへの国家としての取り組みを示している。スペインの今後150か所の診断サイト開設計画もこのトレンドを裏付けており、英国の地域診断センターは一次医療ネットワーク内にスキャナーを組み込んでいる。

病院は術中心臓イメージングなどの高度急性期検査において不可欠な存在であり続けるが、外来ケアへのシフトが進むたびにカートの市場規模が縮小し、ポータブルカテゴリーが拡大する。ASCの購買サイクルに合わせたサービス契約と資金調達を提供するメーカーがこの勢いを取り込むことができる。

地域分析

ドイツのリーダーシップは数十年にわたる一次医療への普及によって構築されており、現在は診療所が2DからAI対応3D・4Dシステムへの移行を進める中で安定した更新サイクルを生み出している。また、カーボン削減規制が病院にCTよりも超音波を選ぶ動機を与えており、放射線科部門における設置ベースの拡大が続いている。英国は慢性的な待機時間超過に対処するため、定期的なイメージングを地域ハブへ移行させており、2025年におけるポータブルプローブ受注の実績がこのトレンドを裏付けている。フランスは償還が安定していることから緩やかな成長軌道を維持しているが、料金格差により一般開業医によるハンドヘルド装置の採用はより緩慢である。

スペインは、医療過疎地域に新たな診断センターを設立し超音波を第一選択ツールとして重視する大規模な公共投資を通じて、地域の成長ペースを牽引している。イタリアも復興資金をASC設備に充当することで同様の動きを見せている。東ヨーロッパ全体では、限られた償還と薄い超音波検査技師の人材プールが使用率を制約しているが、資本予算が逼迫している場合にはハンドヘルドが費用効果の高い橋渡し手段を提供する。こうした地理的多様性は、きめ細やかなチャネル戦略を求めており、高スペックのカートは西ヨーロッパの教育病院で高い需要を誇る一方、シンプルなポータブル型は南ヨーロッパのクリニックや東ヨーロッパの外来サイトで段階的な需要を開拓している。

規制環境

欧州で販売される超音波システムは、2021年5月26日から適用されているEU医療機器規則(MDR)(規則(EU)2017/745)によって規制されており、これは一般的な安全性および性能要件を定め、製造業者に技術文書の作成とCEマーキングのための適合性評価の実施を義務付けている。コネクテッドおよびAI対応の超音波ワークフローに関しては、臨床エビデンスおよび市販後調査に関するMDRの要求事項が文書化・検証の負担を増大させ、証明書取得までの期間が長期化し、調達スケジュールに影響を及ぼす一因となっている。

MDRインフラにおける重要な運用上の節目はEUDAMEDであり、規則(EU)2024/1860によって更新された経過措置の下で段階的に導入が進められている。欧州委員会は、EUDAMEDのUDI/デバイスモジュールが2026年5月28日から使用必須になると示しており、EU市場に超音波機器を投入する製造業者および認定代理人にとって、UDIへの対応準備、データ品質、システム統合の重要性が高まっている。技術面では、安全性および必須性能に関する要求事項は、診断・モニタリング用超音波機器に適用される規格、特にEN IEC 60601-2-37:2024(診断・モニタリング範囲)を通じて一般的に対応されており、適合した品質マネジメントシステム(例:ISO 13485)内で使用される場合に必須要件への適合を支えている。

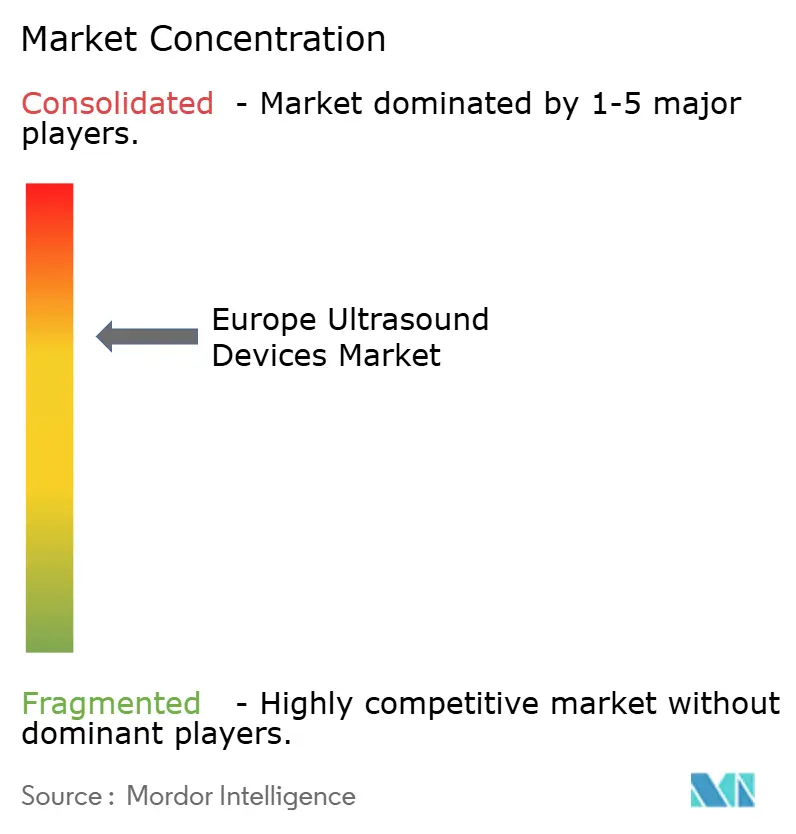

競争環境

ヨーロッパ超音波装置市場は中程度の集中度を示しており、上位5社のOEMであるSiemens Healthineers、GE HealthCare、Philips、Canon Medical Systems、およびMindrayが合わせて大きなシェアを保有し、定着したサービス契約と幅広いモダリティポートフォリオから恩恵を受けている。Siemens Healthineersは2023年度にイメージング収益として118億ユーロを計上し、ECR 2025においてACUSON Sequoia CrownおよびSelectエディションと統合型ディープラーニング肝臓アプリケーションを発表した。GE HealthCareはVscan Air SLを4,500米ドルで投入して破壊者に対抗し、Butterfly Networkはその一方でiQ3を1,999米ドルと年間420米ドルのサブスクリプションで販売し、参入コストで既存企業を下回っている。ただし、2024年の専門家比較調査ではVscan Air SLが使いやすさと購入意向において最高評価を得ており、臨床ワークフローへの適合性とアフターサポートが依然として購買者の意思決定を左右することが示されている。

ClariusやFUJIFILM Sonositeなどのハンドヘルド専業企業は、膀胱容量や心拍出量を自動計測する人工知能機能を統合することでカートとのパフォーマンスギャップを縮めながら競争している。MDR適合は今や競争上のフィルターとして機能しており、大企業はアルゴリズムを迅速に認証するための臨床エビデンスと規制担当者を擁しているが、中小企業はより長い審査待ちに直面している。GDPRに基づくサイバーセキュリティ義務の簡略化を求める病院のニーズに応え、サブスクリプションソフトウェアとクラウド画像管理サービスが差別化要因として台頭している。低コストの中国メーカーの参入は価格圧力をもたらしているが、限られたサービスインフラとブランド認知度のため、依然として広範な西ヨーロッパ市場シェアの獲得には至っていない。

ヨーロッパ超音波装置産業のリーダー企業

Esaote SpA

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthcare

Mindray Medical International Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AI対応のワークフロー自動化と高スループットの臨床環境を中心に、明確な事業化の機会が形成されつつあり、医療従事者は人員不足に直面する中で検査時間の短縮と測定の標準化を求めている。2026年6月、フィリップスは高容量環境向けのAI搭載ワークフローを備えたAlturion超音波システムを欧州で発売し、一方でキヤノンメディカルシステムズはEuroson 2026でAI支援ワークフローとバッテリー駆動型の携帯性に焦点を当てたAplio me Xを披露した。これらの製品発売は、画像性能と組み込み型自動化、接続性、外来診療拠点・救急現場・地域診断施設での導入のしやすさを兼ね備えたプラットフォームへの需要を裏付けている。

ベンダーが超音波を診断画像から処置ガイダンスおよび意思決定支援へと拡張する中、女性の健康、出生前スクリーニング、および介入的ワークフローがさらなる白地市場を提供している。BrightHeartは2026年6月、出生前超音波向けAIプラットフォームB-RightのCEマーク取得と欧州での発売を発表し、MDR認可済みのソフトウェア層が研究段階の試験にとどまらず、日常的な臨床導入経路に移行しつつあることを示している。ECR 2026における製品発表、たとえば介入放射線科向けに位置付けられたEsaoteのMyLab E85およびMyLab C30 GTS Editionは、高度なガイダンス機能、トランスデューサエコシステム、エンタープライズ画像統合をまとめて提供し、外来診療の成長、ASC(外来手術センター)の購買サイクル、低排出モダリティを優先する病院の脱炭素化方針に適合できるベンダーにとっての機会を浮き彫りにしている。

最近の業界動向

- 2026年6月:フィリップスは欧州でAlturion超音波システムを発売し、高容量の臨床環境向けに設計されたAI搭載ワークフローを強調した。この発売は、操作者の負担を軽減し測定を標準化する生産性機能をめぐる競争激化を示しており、人員不足に直面する病院や地域診断経路にとって特に重要である。

- 2025年10月:GEヘルスケアはVoluson Performance 18および16システムを発売し、女性の健康分野の生産性向上を目的としたAI自動化機能を追加した。このアップデートにより、プロトコル主導の出生前検査によって迅速かつ再現性の高い撮像・レポート作成への需要が高まる高容量の産婦人科分野におけるGEヘルスケアの地位が強化された。

- 2024年9月:Butterfly Networkは携帯型超音波プローブiQ3のCEマーキングを取得し、従来世代と比較して処理能力を向上させた。CEマーキングにより、従来の放射線科部門の枠を超えて拡大しつつあるプライマリケア、救急対応、在宅医療モデルにおける低コストの携帯型スキャンの欧州展開が広がる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は欧州全域で診断画像および治療処置のために販売・使用される超音波システムおよびプラットフォームから得られる収益を対象とし、システムパッケージの一部として出荷されるソフトウェア対応機能を含む。

対象範囲の除外:サービス契約、設置、トレーニング、および超音波機器の販売の一部として請求されない単独の消耗品は除外する。

セグメンテーション概要

- 用途別

- 放射線科・一般イメージング

- 産科・婦人科

- 循環器科

- 救急・集中治療

- 筋骨格系

- 麻酔科

- その他の用途

- 技術別

- 2D超音波イメージング

- 3D・4D超音波イメージング

- ドプライメージング

- 高密度焦点式超音波(HIFU)

- エラストグラフィー

- 造影超音波(CEUS)

- 装置携帯性別

- カート・トロリー型

- コンパクトポータブル型

- ハンドヘルド・ワイヤレス型

- エンドユーザー別

- 病院

- 診断イメージングセンター

- 外来手術センター

- 在宅医療設備

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、対象国リストを構築し、欧州における超音波購買を通常左右する需要指標をマッピングするために用いられた。Eurostatの医療支出統計、欧州委員会および各国保健省の公表資料、WHOおよびOECDの保健統計、ならびに超音波の使用状況および処置の変化を扱う査読済み臨床論文などの公開情報源を参照した。

商業面を裏付けるため、製造業者の年次報告書、投資家向けプレゼンテーション、製品資料、新製品発売や更新サイクルを扱う信頼できるプレスリリースを確認した。必要に応じて、企業財務やニュース検索のための有料サブスクリプション、および平均販売価格(ASP)に影響を与えうる機能の進展を追跡するための特許データベースを利用した。ここに挙げたデスクリサーチの情報源はあくまで例示であり、データ収集、検証、明確化のためにその他の公開資料も確認された。

一次インタビューおよび調査

一次調査は、携帯型およびカート型システムの価格帯、更新時期、国別導入パターンの検証に焦点を当てた。これらは収益構成を急速に変化させる可能性があるためである。主要な欧州各国およびその他の欧州地域にわたり、製造業者、販売代理店、病院調達チーム、放射線科・循環器科ユーザー、診断センター運営者にヒアリングを行い、デスクリサーチで特定されたギャップを埋めるためのフォローアップ質問を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | CXO:22% | |

| ミッド層:51% | 機能/事業部門リーダー:36% | |

| 中小企業:22% | マネージャー:42% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築され、各国の医療活動および画像診断能力の指標を用いて対象需要プールを再構築し、それを現実的なASPの階層を用いて機器収益に変換した。合計値の妥当性を担保するため、携帯性クラス別のサンプル台数に観測された価格帯を乗じるといった選択的なボトムアップ推計と照合し、その後販売代理店チャネルの確認を行った。

追跡された入力項目(例示)には、カート型システムの設置基盤の更新サイクル、ポイントオブケア環境におけるコンパクト携帯型・手持ち型機器の普及率、循環器科および産婦人科における処置構成の変化、公立病院における入札強度、通常ASPを押し上げるドプラ、エラストグラフィ、3Dまたは4D機能などの機能アップグレードのペースが含まれる。予測はシナリオ分析に依拠しており、調達時期は予算サイクルによって変動し得るため、価格変動や予想される更新延期に関する一次調査からのフィードバックを通じて前提条件をストレステストした。

小規模国でボトムアップの指標が不足している場合には、既知の医療支出および医療提供者密度の差異を調整しつつ、類似国の比率を用いてギャップを処理し、単一の代理指標への過剰反応が生じないようモデルへの影響を確認した。

データ検証と更新サイクル

算出結果は、過去の輸入・調達指標と対比した国別合計、典型的な更新行動と対比した推定台数、最新の製品ポジショニングと対比したASP帯域など、複数の確認を通じて三角検証された。大きな乖離が生じた場合には前提条件を再検討する二次確認が行われ、その乖離が構成比やタイミングでは説明できない場合にはインタビュー回答者に再度連絡を取った。

最終承認前に、計算誤りや国別ロジックの不整合を排除するため、モデルおよびその入力データはアナリストによって段階的に検証される。本レポートは毎年更新され、価格、規制、または病院支出に大きな出来事が発生した場合には中間更新が行われる。納品直前には最終更新作業が完了し、最新の通貨タイミングおよび入手可能な市場指標と数値が整合するようにしている。

Mordor Intelligenceの欧州超音波機器市場規模と他の公表推計値との比較

欧州の超音波機器に関する公表市場規模は、成長についての物語が似ているように感じられても、数値の背景にある範囲設定やタイミングの選択が異なるため、しばしば食い違う。差異は通常、何が機器販売として計上され何が関連収益とされるか、どの国が欧州に含まれるか、そして予測において価格変動がどのように織り込まれるかによって生じる。

本調査では、更新頻度と通貨タイミングもその差異に影響を与えている。病院の入札や携帯型システムのASP変動は、換算・更新される際に年間収益を変動させる可能性があり、これはMordor Intelligenceが適用している管理ステップである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.14 B (2026) | |

| グローバルコンサルティングA | USD 2.72 B (2024) | より早い基準年とより短い予測期間を用いており、診断用収益と治療用収益を分離する方法が、バンドル型プラットフォームのアップグレードを非機器項目として扱う場合に機器合計を低く見せることがある。 |

| 業界出版社B | USD 2.62 B (2026) | 固定的な価格推移とより広範な対象国リストに依存する傾向があり、これは西欧における機能豊富なシステムによるASP上昇を過小評価し、入札主導の急上昇を平準化してしまう可能性がある。 |

全体として、この比較は、基準年の選択、欧州の対象範囲、およびASPの更新方法が乖離の大半を説明していることを示している。機器の境界を明確に保ち、インタビューによって台数および価格の現実性を確認し、外れ値を国ごとに検証することで、最終的な数値は実務的な入力データと再現可能な手順に対して追跡可能な状態を維持している。

レポートで回答されている主要な質問

ヨーロッパ超音波装置市場の現在の市場規模はどのくらいか?

市場規模は2026年に30億1,400万米ドルと評価されており、2031年までに40億6,000万米ドルに達すると予測されている。

ヨーロッパで最も急速に成長しているアプリケーションセグメントはどれか?

産科・婦人科が多くの国で義務付けられた出生前スクリーニングを背景にCAGR 7.48%の成長をリードしている。

コンパクトポータブル型が普及している理由は何か?

低い購入価格と機動性を両立しており、ポイント・オブ・ケアでのイメージングを必要とするASC、地域診断ハブ、救急部門に適している。

最も高い成長率が見込まれている国はどこか?

スペインは新たな外来イメージングセンターへの大規模な公共投資により、CAGR 8.58%を達成する見込みである。

病院の脱炭素化目標は購買にどのような影響を与えるか?

超音波は低いライフサイクル排出量を有するため、病院がネットゼロ目標達成に向けてエネルギー消費の多いCTおよびMRIスキャナーを代替するにあたって優先されるモダリティとなっている。

最終更新日: