ドイツ超音波機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

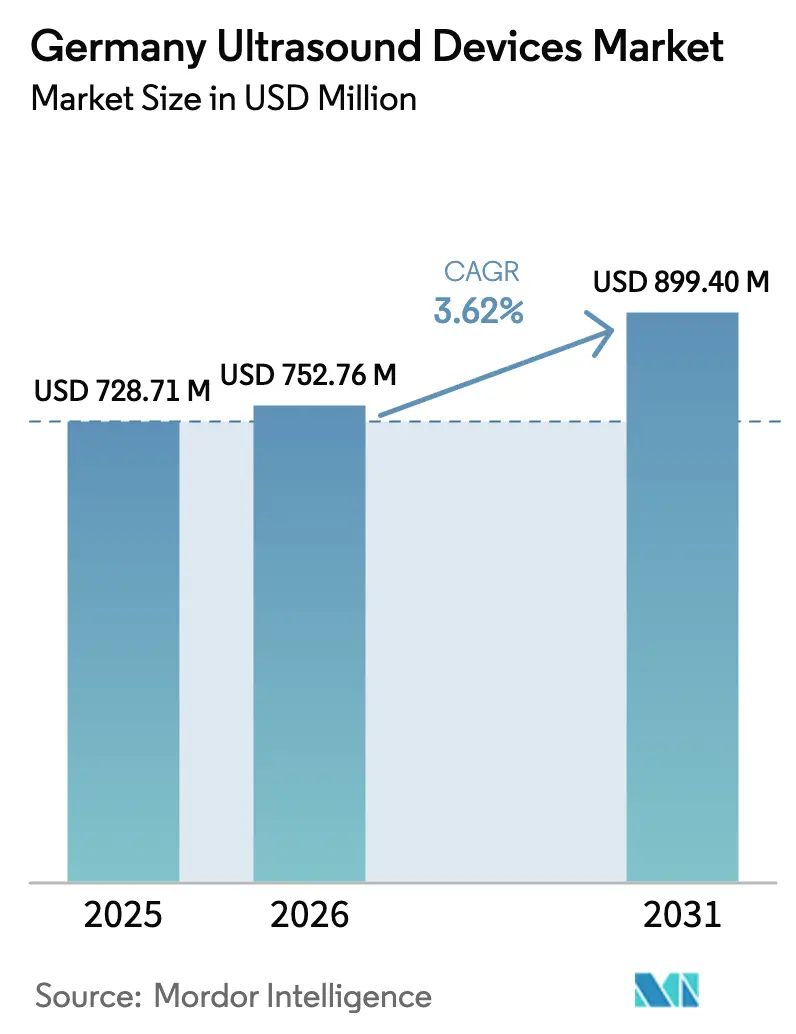

| 基準年の市場規模 (2025) | 728.71 百万米ドル |

| 市場規模 (2026) | 752.76 百万米ドル |

| 市場規模 (2031) | 899.40 百万米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ超音波機器市場分析

ドイツ超音波機器市場の規模は、2025年の7億2,871万USDから2026年には7億5,276万USDに増加し、2031年までに8億9,940万USDに達する見込みで、2026年から2031年にかけてCAGR 3.62%で成長します。

高齢化人口が画像診断件数を押し上げる一方、2024年の病院改革法が定期的な診断の一部を三次医療機関から、コンパクトなプラットフォームを備えた外来クリニックへと誘導しているため、需要は底堅く推移しています。5,000ユーロ未満のポータブルおよびハンドヘルドシステムがこの移行を支援し、プライマリケアネットワークが患者を現場でスキャンできるようにするとともに、公立病院でのカートアップグレードを遅らせる資本予算のボトルネックを回避しています。一方、高密度焦点式超音波(HIFU)やエラストグラフィーなどの非侵襲的用途は、プレミアム処置を求める民間クリニックを引き付け、コア放射線科の成熟に対して収益を下支えしています。プローブやカートに直接搭載されたコンプライアンス対応のAI推論は、ドイツの厳格なデータ保護環境において次世代製品をさらに差別化しています。

主要レポートのポイント

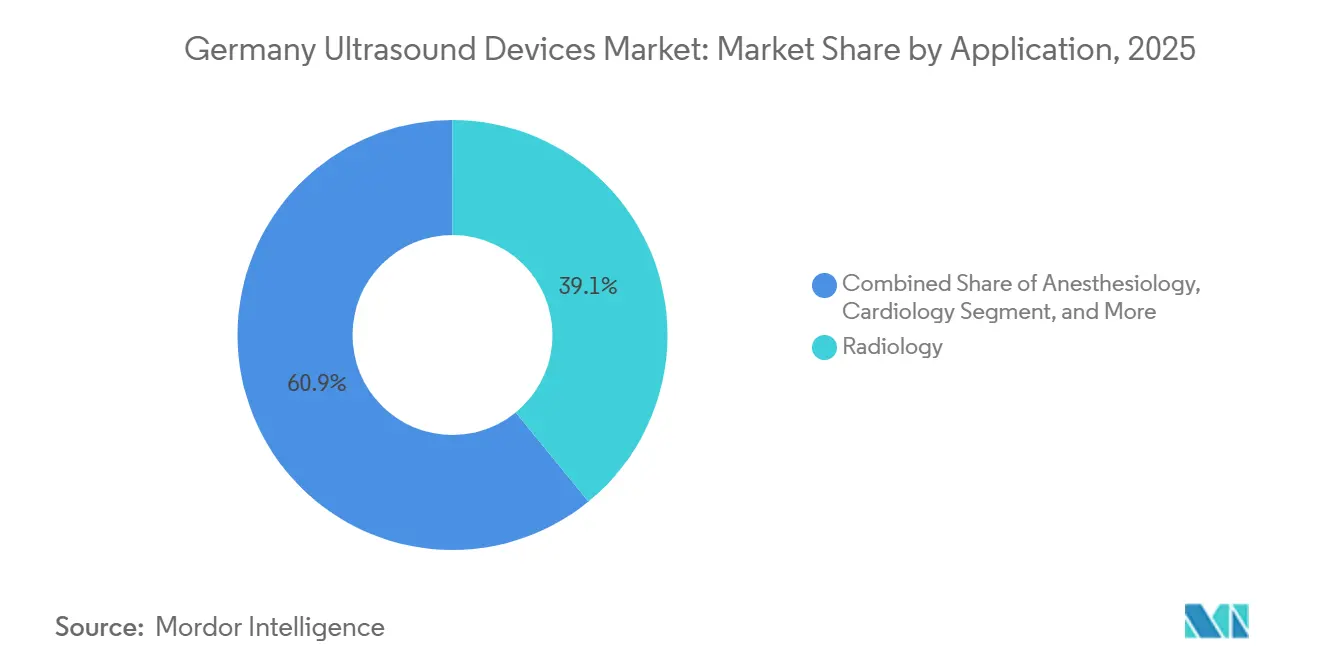

- 用途別では、放射線科が2025年のドイツ超音波機器市場規模において収益シェア39.09%でトップとなり、クリティカルケアは2031年にかけてCAGR 5.62%を記録する見込みです。

- 技術別では、3D・4Dプラットフォームが2025年のドイツ超音波機器市場シェアの45.29%を占め、HIFUは同期間にCAGR 5.13%を達成すると予測されています。

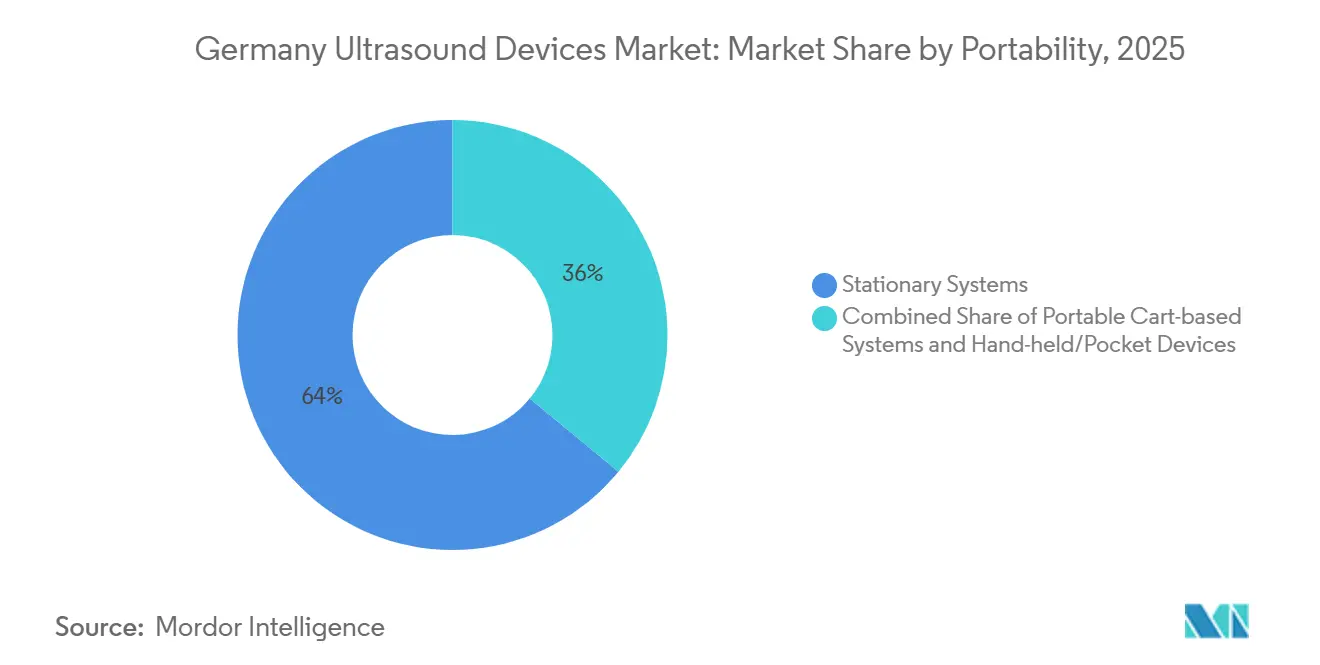

- 携帯性別では、据置型コンソールが2025年のドイツ超音波機器市場規模の64.04%を占めていますが、ハンドヘルド機器は2031年にかけてCAGR 6.92%で拡大する見込みです。

- エンドユーザー別では、在宅医療が2025年の支出の56.01%を占め、テレヘルスモニタリングの拡大に伴い2031年にかけてCAGR 6.43%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ超音波機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +0.8 % | 全国、都市部中心 | 長期(4年以上) |

| ポータブルユニットにおける技術的進歩 | +0.9 % | 全国、農村部への普及 | 中期(2~4年) |

| ポイントオブケアでの採用拡大 | +0.7 % | 救急・プライマリケア | 中期(2~4年) |

| 病院改革による外来インセンティブ | +0.6 % | ベルリン、ノルトライン=ヴェストファーレン州、バイエルン州 | 短期(2年以内) |

| GDPR準拠のオンデバイスAI | +0.5 % | 大学病院 | 中期(2~4年) |

| POCUSの償還拡大 | +0.4 % | 法定保険 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

ドイツでは2025年に65歳以上の居住者が1,870万人に達し、人口の22.4%を占めており、心血管疾患の有病率は2030年までに12%増加すると予測されています。[1]慢性疾患レポート2025年、ロベルト・コッホ研究所、rki.de 心エコー検査件数は2025年に8%増加し、リウマチ専門医が超音波ガイド下生物学的製剤注射を採用したことで筋骨格系の紹介件数は15%急増しました。ポータブルスキャナーにより在宅医療看護師が膀胱容量や心機能を確認できるようになり、バイエルン州の介護施設でのカテーテル挿入件数が18%減少しました。慢性疾患画像診断に対する安定した償還制度が、予算凍結からプロバイダーを守り、ドイツ超音波機器市場を安定した成長軌道に乗せています。

ポータブル・ハンドヘルド超音波における技術的進歩

500g未満のハンドヘルドシステムは、Butterfly社のiQ3とClarius HD3が5G、ワイヤレス充電、AIオートメジャーを搭載したことで、2025年のドイツ向けユニット出荷台数の12%を占め、2年前の7%から上昇しました。Siemens Healthineersのタブレットサイズの Sequoia Goは、暗号化されたDICOMをセルラーネットワーク経由でストリーミングし、農村地域での脳卒中の搬送前トリアージを支援しています。[2]投資家向け情報、Siemens Healthineers、siemens-healthineers.com Philips Lumifyは4時間のバッテリー寿命により従来の持続時間の制限を克服し、救急医の勤務ニーズを満たしています。中級カートとの性能同等性により品質格差が縮小し、撮影室あたりの設備投資を最大40%削減でき、ドイツ超音波機器市場を強化しています。

ポイントオブケア環境での採用拡大

DEGUMの報告によると、2025年には一般開業医の38%が超音波ユニットを所有しており、2023年の22%から増加しています。[3]労働力レポート2025年、DEGUM、degum.de ベルリンのシャリテ病院での肺超音波トリアージにより、胸部X線検査の依頼が25%減少し、診断までの時間が28分に短縮されました。麻酔科医の間で神経ブロックガイダンスが40%急増し、多施設クリティカルケア試験においてベッドサイドでの血行動態評価により気胸発生率が60%減少しました。これらの成果により、スキャン需要が放射線科から最前線の臨床医へと再配分され、使いやすいプローブに注力するベンダーに新たな市場機会が生まれています。

高度な超音波システムの高コスト

プレミアムカートの価格は8万ユーロから15万ユーロの間であり、2023年から2025年にかけて実質ベースで6%減少した設備予算に苦しむ病院に負担をかけています。ザクセン州では5万ユーロ未満のユニットが好まれる傾向があり、MindrayとSamsungが割引3Dプラットフォームで18%のシェアを獲得しています。リースはキャッシュフローを緩和しますが(2025年のSiemensの設置台数の35%は5年間のオペレーティングリースでした)、初期費用の高さが依然として更新サイクルを長期化させ、ドイツ超音波機器市場の成長を抑制しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なシステムの高コスト | -0.5 % | 市立病院 | 中期(2~4年) |

| 三次病院における設置ベースの飽和 | -0.4 % | 大学センター | 長期(4年以上) |

| 厳格なEU-MDR市販後サーベイランス | -0.3 % | EU全域 | 中期(2~4年) |

| 農村地域におけるDEGUM認定超音波技師の不足 | -0.3 % | メクレンブルク州、ブランデンブルク州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な超音波システムの高コスト

プレミアムカートの価格は8万ユーロから15万ユーロの間であり、2023年から2025年にかけて実質ベースで6%減少した設備予算に苦しむ病院に負担をかけています。ザクセン州では5万ユーロ未満のユニットが好まれる傾向があり、MindrayとSamsungが割引3Dプラットフォームで18%のシェアを獲得しています。リースはキャッシュフローを緩和しますが(2025年のSiemensの設置台数の35%は5年間のオペレーティングリースでした)、初期費用の高さが依然として更新サイクルを長期化させ、ドイツ超音波機器市場の成長を抑制しています。

三次病院における設置ベースの飽和

ドイツの病院は2025年に12,000台のスキャナーを稼働させており、欧州で最も高密度な設置状況の一つです。2025年の購入の3分の2は8年前のユニットの単純な更新に過ぎず、ハンブルクUKEなどの大学センターではMRIおよびCTのアップグレードが予算を吸収し、超音波の更新が先送りされています。そのため、ベンダーは増分ボリュームを求めて外来クリニックや在宅医療へと軸足を移しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:クリティカルケアが採用を加速

クリティカルケア画像診断は、集中治療チームが蘇生中にリアルタイムの血行動態データを必要とするため、ドイツ超音波機器市場において最も急速な軌跡であるCAGR 5.62%で成長すると予測されています。放射線科は2025年の収益の39.09%を維持しましたが、ポータブルスキャナーにより救急医が待ち行列を回避できるようになり、フランクフルト大学病院では肺炎疑い患者の放射線科紹介が32%削減されました。心臓科の心エコー件数は、腫瘍学的フォローアップにおけるストレインイメージングの広範な使用により2025年に9%増加しました。筋骨格系クリニックでは院内での関節評価が増加し、処置件数が増加するとともに補助プローブの販売を支えています。泌尿器科医は老年科病棟で3,000ユーロ未満のハンドヘルド膀胱スキャナーを活用し、感染予防目標の達成に貢献しています。

技術別:HIFUが治療的魅力を拡大

高密度焦点式超音波(HIFU)は、局所前立腺がんおよび子宮筋腫の非侵襲的アブレーションが1件あたり3,500ユーロの償還を受けるため、5.13%で拡大しています。3D・4Dは2025年の収益の45.29%を維持しましたが、三次医療機関への普及がピークに達したため成長は鈍化しました。SiemensのAI 3Dレンダリングは10秒で心腔をセグメント化し、心臓専門医の読影時間を短縮しています。Canonのマイクロ血管イメージングは2025年にデビューし、造影剤なしで毛細血管の灌流をマッピングします。

携帯性別:ハンドヘルドユニットがアクセスを民主化

据置型カートは2025年の携帯性別収益の64.04%を依然として占めていますが、更新サイクルは9年を超えて延長しています。ポータブルカートは、ベッド間でデバイスを移動させる救急・外科スイートで重宝されています。ハンドヘルドスキャナーは2025年の収益のわずか6.92%を占めるに過ぎませんが最も急速に成長しており、Butterfly iQ3のシングルプローブ設計により複数のトランスデューサーを購入する必要がなくなっています。ベルリンの救急救命士サービスは2025年にハンドヘルド超音波を導入し、外傷トリアージの時間を18分短縮しました。

エンドユーザー別:テレ対応在宅医療が急増

病院は2025年の支出の56.01%を占めていますが、予算制約が増分ユニット成長を抑制しています。外来改革により独立したスキャン料金が支払われるようになったため、診断センターはより速く成長しました。外来手術センターは神経ブロックおよび術後チェックに超音波を採用しています。在宅医療はCAGR 6.43%で急速に成長しており、今後も成長が続くと予想されています。ノルトライン=ヴェストファーレン州のパイロットプログラムでは、看護師が実施するリモートスキャンにより心不全の30日再入院率が28%削減されました。PhilipsのHealthSuiteは画像を心臓専門医のダッシュボードにアップロードし、年間12回の在宅スキャンに対する保険償還を支えています。

地理的分析

ベルリン、ミュンヘン、ハンブルクなどの都市部の三次医療ハブはプレミアム3Dカートを求める一方、東部の農村病院はコストと実用性のバランスを取るために中級ポータブルユニットを好んでいます。バーデン=ヴュルテンベルク州の1,000人あたり4.5人という医師密度が平均以上の超音波利用率を維持している一方、メクレンブルク州の1,000人あたり3.0人という密度は件数を制約しています。外来償還改革により14の新しい超音波コードが導入され、1件あたり45~65ユーロが支払われ、診療時間を延長したクリニックへと件数が傾いています。

居住者の11%をカバーする民間保険会社が2025年10月に補足的な在宅スキャン給付を開始し、看護師主導のサービスにおけるハンドヘルド機器の採用を促進しました。Siemensは既存契約を通じて全国で25~30%のシェアを占め、GEとPhilipsはそれぞれ15~20%を保有しています。MindrayとSamsungは予算に制約のある市立病院に割引3Dプラットフォームを提供することで合計12%を占めています。都市部以外での人材不足が高度なプロトコルの普及を妨げていますが、テレガイダンスのパイロットプログラムとAIオートキャプチャーが、DEGUM専門家が不足している地域での品質を支えています。

競合ランドスケープ

Siemens Healthineers、GE HealthCare、Philips、Canon Medical、Samsung Medisonなどの主要プレーヤーは、病院を独自のエコシステムに囲い込むバンドルサービス契約とマルチイヤーリースを反映しています。Siemensはホームマーケットの優位性と密なサービス網を活用し、GEとPhilipsはワークフロー自動化とクラウド分析で放射線科部門を取り込んでいます。Mindray、Samsung、CHISONは価格競争力で市立病院の入札を獲得し、予算が逼迫する中でシェアを確保しています。

ハンドヘルドの破壊的プレーヤーであるButterfly、Clarius、Exoは、スマートフォン接続性とトレーニングを数時間に短縮するAIで競争し、一般開業医や救急救命士のニッチ市場を開拓しています。Siemensは2025年にGDPR準拠のAI特許を14件申請し、Philipsは連合学習に関する特許を9件申請しました。GEのCaption AIはEU AI法の下でCEクリアランスを取得し、大手企業が統合ソフトウェア価値へと軸足を移していることを示しています。Esaoteなどの中規模ベンダーはEU-MDRコンプライアンスに苦慮しており、これが売上の12~15%を消費し、統合またはポートフォリオの整理を加速させています。

ドイツ超音波機器産業のリーダー企業

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FUJIFILM Healthcare Europeは、治療用途向けに設計された先進的な治療用超音波内視鏡EG-740UTの欧州全域での発売を正式に発表しました。このマイルストーンは、臨床精度と患者ケアを向上させる最先端の内視鏡ソリューションを提供するFUJIFILMのコミットメントを強化するものです。

- 2024年4月:デジタルヘルスの先駆的イノベーターであるButterfly Network Inc.は、第3世代ハンドヘルドポイントオブケア超音波(POCUS)システムであるButterfly iQ3を、2024年9月4日付で17のヨーロッパ諸国で商業的に発売することを発表しました。Butterfly iQ3はドイツでも利用可能となり、ヨーロッパにおけるButterflyのフットプリントの大幅な拡大を示しています。

ドイツ超音波機器市場レポートの調査範囲

本レポートの調査範囲として、超音波検査は高周波音波を使用して様々な身体構造の画像を生成する画像診断法です。肝臓、腎臓、その他の腹部疾患に関連する様々な疾患の評価に使用され、妊娠中にも使用されます。その結果、これらの機器は診断画像診断や治療モダリティを含む医療分野において様々な用途を持っています。ドイツ超音波機器市場は用途、技術、タイプ別にセグメント化されています。用途に基づき、市場は麻酔科、心臓科、婦人科・産科、筋骨格系、放射線科、クリティカルケア、その他の用途にセグメント化されています。技術に基づき、市場は2D超音波画像診断、3D・4D超音波画像診断、ドプラ画像診断、高密度焦点式超音波にセグメント化されています。タイプに基づき、市場は据置型超音波とポータブル超音波にセグメント化されています。本レポートは上記セグメントの金額(USD)を提供しています。

| 麻酔科 |

| 心臓科 |

| 婦人科・産科 |

| 筋骨格系 |

| 放射線科 |

| クリティカルケア |

| 泌尿器科 |

| 血管 |

| その他の用途 |

| 2D超音波画像診断 |

| 3D・4D超音波画像診断 |

| ドプラ画像診断 |

| 高密度焦点式超音波 |

| その他の技術 |

| 据置型システム |

| ポータブルカート型システム |

| ハンドヘルド・ポケット型機器 |

| 病院 |

| 診断センター |

| 外来手術センター |

| 在宅医療環境 |

| その他のエンドユーザー |

| 用途別 | 麻酔科 |

| 心臓科 | |

| 婦人科・産科 | |

| 筋骨格系 | |

| 放射線科 | |

| クリティカルケア | |

| 泌尿器科 | |

| 血管 | |

| その他の用途 | |

| 技術別 | 2D超音波画像診断 |

| 3D・4D超音波画像診断 | |

| ドプラ画像診断 | |

| 高密度焦点式超音波 | |

| その他の技術 | |

| 携帯性別 | 据置型システム |

| ポータブルカート型システム | |

| ハンドヘルド・ポケット型機器 | |

| エンドユーザー別 | 病院 |

| 診断センター | |

| 外来手術センター | |

| 在宅医療環境 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2026年のドイツ超音波機器市場の規模はどのくらいですか?

2026年には7億5,276万USDの規模を有し、2031年までに8億9,940万USDに達する軌道にあります。

ドイツで超音波利用が最も急速に拡大している臨床分野はどこですか?

クリティカルケア画像診断は、ICUと救急室が肺・心臓プロトコルを導入するにつれ、2031年にかけてCAGR 5.62%で成長しています。

ハンドヘルド超音波の採用を促進する要因は何ですか?

5,000ユーロ未満の価格設定、スマートフォン統合、および回収期間を約18ヶ月に短縮する最近の償還コードが挙げられます。

ドイツの規制は超音波におけるAIをどのように形成していますか?

GDPRの厳格さにより、クラウド転送を回避するオンデバイスまたは連合AIが好まれ、ローカル推論の開発が加速しています。

在宅医療が成長のホットスポットである理由は何ですか?

テレ対応のハンドヘルドプローブにより看護師が在宅で慢性疾患患者をモニタリングでき、再入院率を低下させており、現在は保険償還の対象となっています。

最終更新日: