超音波装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.46 十億米ドル |

| 市場規模 (2031) | 11.35 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

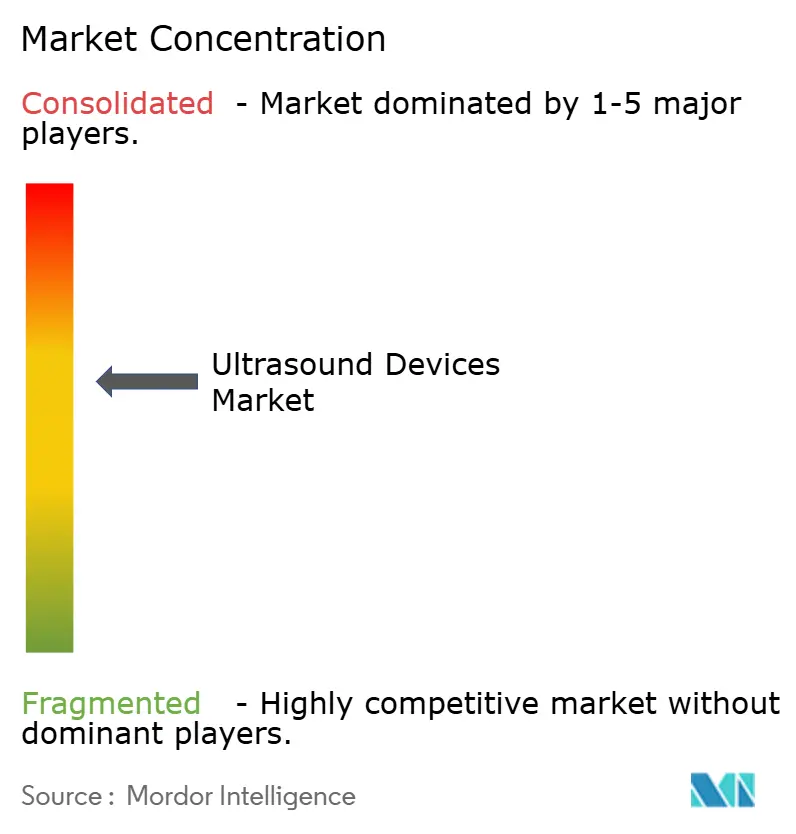

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波装置市場分析

超音波装置市場規模は、2025年の91億2,000万米ドルから2026年には94億6,000万米ドルに成長し、2026年~2031年の年平均成長率3.72%で2031年までに113億5,000万米ドルに達すると予測されています。

リアルタイムかつ放射線を使用しないイメージングへの安定した需要、画像取得・解析における人工知能(AI)の急速な普及、およびプライマリケアにおけるハンドヘルドプローブの利用拡大がこの成長を支えています。臨床的エビデンスによれば、AIガイダンスにより非専門家が実施するスキャンの診断品質を98.3%まで向上させ、専門家と同等の水準に達することが示されています。成熟市場ではプレミアム3D・4Dシステムの買い替え需要が引き続き牽引役となる一方、新興経済圏では公衆衛生プログラムを通じた初回購入が増加しています。低侵襲手技へのシフトと、リアルタイム超音波をCTまたはMRIに重ね合わせるマルチモーダル融合プラットフォームの普及により、本技術の手技的役割が拡大しています。同時に、米国におけるポイントオブケアデバイスの償還格差の継続と、世界的な品質システム規制の強化が成長の勢いを抑制しています。

主要レポートのポイント

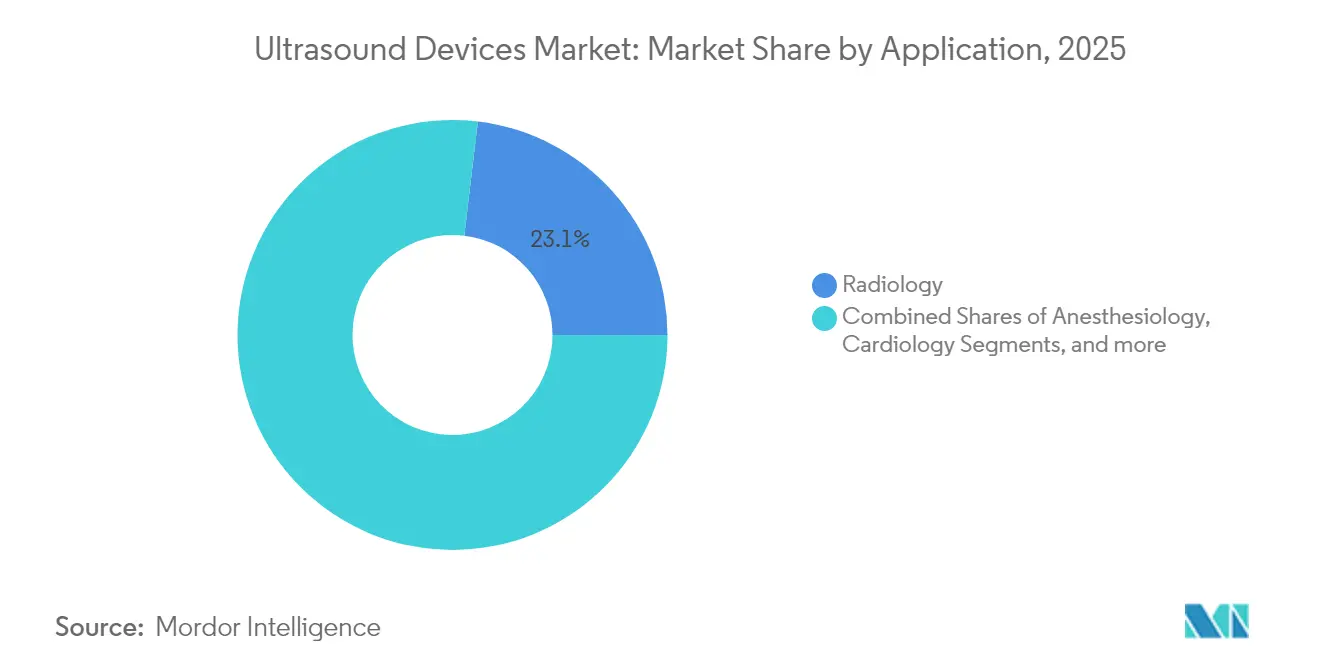

- 用途別では、放射線科が2025年の超音波装置市場規模において23.12%のシェアを占め、麻酔科は2031年に向けて4.75%のCAGRで加速する見込みです。

- 技術別では、3D・4Dイメージングが2025年の超音波装置市場シェアの45.05%を占め、高密度焦点式超音波(HIFU)は2031年に向けて最速の4.98% CAGRを記録すると予測されています。

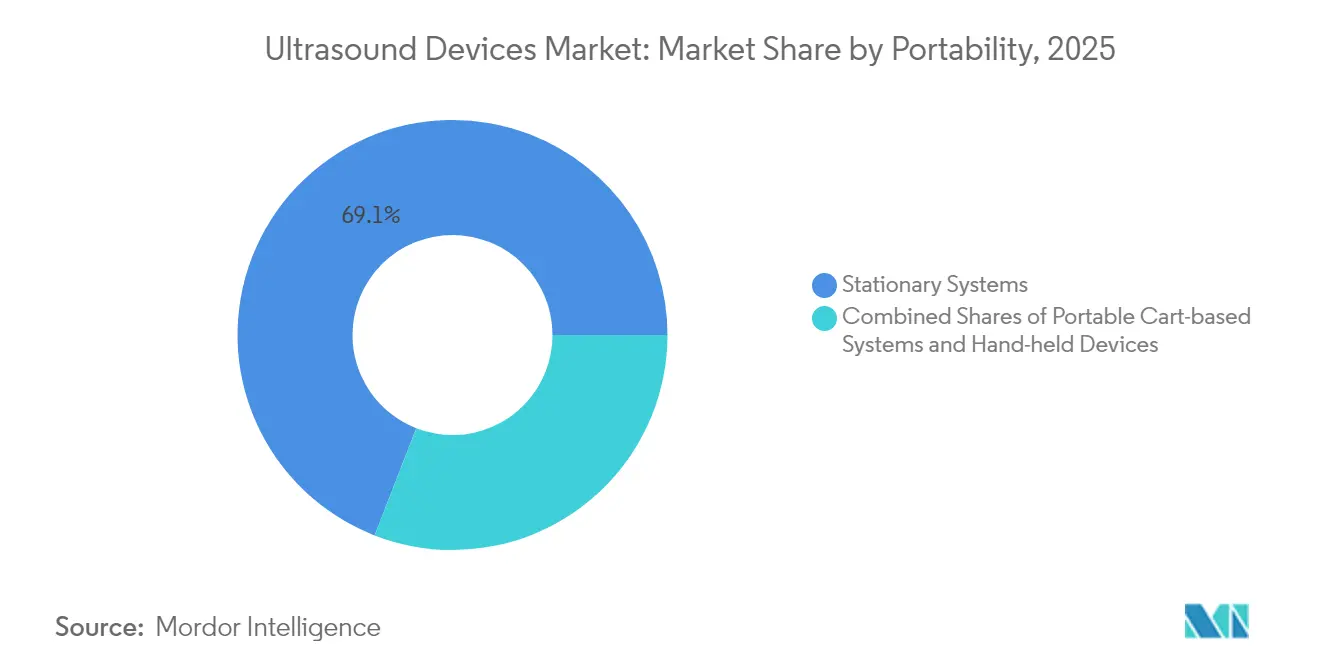

- 携帯性別では、据置型コンソールが2025年に69.10%の収益シェアで優位を占め、ハンドヘルド機器は2031年にかけて7.88%のCAGRを記録する見込みです。

- エンドユーザー別では、病院が2025年の超音波装置市場規模の54.62%を占め、在宅ケア環境は10.02%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年に37.85%の収益シェアで首位を維持し、アジア太平洋が2026年~2031年において4.66%のCAGRで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の超音波装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の発生件数の増加 | +1.3% | 世界 | 長期(4年以上) |

| 低侵襲診断・イメージング施設の拡大 | +0.9% | アジア太平洋、北米 | 中期(2~4年) |

| 在宅妊娠モニタリングの普及 | +0.6% | 北米、欧州 | 短期(2年以内) |

| 遠隔超音波ネットワークの拡大 | +0.5% | 新興市場 | 中期(2~4年) |

| ポイントオブケア超音波の採用拡大 | +0.8% | 世界 | 短期(2年以内) |

| AIによる画像再構成需要 | +0.7% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の発生件数の増加

心血管疾患、腫瘍性疾患、呼吸器疾患が超音波紹介の大部分を占めており、慢性疾患管理は構造的な需要触媒となっています。卵巣腫瘍検出のためのAIモデルはF1スコア83.5%を達成し、専門放射線科医を上回りました。同様に、深層学習ツールは手根管スキャンにおける正中神経を高精度で特定します。米国がん協会は、2025年の米国における新規がん症例数を204万件と予測しており、2024年の200万件から増加し、長期的なイメージング需要を強化しています。AIがワークフローを加速し精度を向上させることで、訓練を受けた超音波技師の不足を補い、ユーザー基盤を拡大して超音波装置市場を持続させています。

低侵襲診断・イメージング施設の拡大

針ガイド下生検、区域麻酔、筋骨格系注射への世界的なシフトが、超音波の手技的関連性を深めています。リアルタイム超音波とCT、MRI、またはPETスキャンを組み合わせた融合プラットフォームが、複雑な症例における病変ターゲティングを改善しています。施設の増加はインストールベースを強化しています。インドでは2024年2月時点でNABL認定ラボが5,200件を数え、そのうち44%が放射線科ユニットでした。[1]国家試験・校正研究所認定委員会、「認定ラボリスト」、nabl-india.org オーストラリアでは2023年12月時点で4,462件の認定イメージング施設が登録されており、そのうち81%が人口の多い3州に集中していました。[2]オーストラリア医療安全・品質委員会、「認定イメージング施設 2024年」、safetyandquality.gov.au ColumbiaDoctors/ニューヨーク長老派病院のマンハッタン拠点など新センターが2025年1月に開設され、高密度都市圏の需要に対応しています。施設の地理的拡大は、プレミアムおよびミドルレンジの超音波コンソール双方への安定した需要を生み出し、超音波装置市場を下支えしています。

在宅妊娠モニタリングの普及

Vscan Airなどのハンドヘルドプローブは、プレミアムな画質をコードレスのフォームファクターに落とし込み、病院外での産前スキャンを可能にしています。GE HealthCareのVolusinシリーズに代表されるAI搭載産科プラットフォームは胎児の生体計測値を自動測定し、検査時間を短縮しながら信頼性を高めています。医療資源が不足している地域では、在宅スキャンによる早期リスク検出が適時の紹介につながり、転帰を改善するという動態が、超音波装置市場を施設の枠を超えて拡大させています。

遠隔超音波ネットワークの拡大

クラウド接続ソフトウェアにより、専門家がリアルタイムで初心者オペレーターを遠隔指導するライブイメージングフィードのストリーミングが可能となり、地理的障壁が低減されています。Reacts搭載のPhilips Lumify、Clarius Live、Butterfly iQの遠隔ガイダンスなどのシステムは、新型コロナウイルス感染症(COVID-19)の公衆衛生上の緊急事態において普及が進みました。ロボット支援超音波の研究プロトタイプは、接続性と償還の障壁が緩和されれば、さらなる到達範囲を約束しています。これらの遠隔コンサルトプラットフォームは、資本支出に比例しない形で臨床的リーチを拡大し、超音波装置市場の成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハンドヘルドスキャナーの償還の制限 | -0.7% | 米国 | 短期(2年以内) |

| 承認に関する厳格な規制 | -0.5% | 世界 | 中期(2~4年) |

| ポータブルデバイスのバッテリー寿命の問題 | -0.3% | 新興市場 | 中期(2~4年) |

| 肥満患者イメージングにおける音響減衰 | -0.2% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハンドヘルドスキャナーの償還の制限

ポイントオブケア超音波(POCUS)は、多くのプライマリケア適応症に対する専用の請求コードが存在しません。出来高払いモデルは広範な普及を妨げ、外来および在宅環境における超音波装置市場を制約しています。最近の米国医療保険・メディケイドサービスセンター(CMS)の提案は進展を示唆していますが、民間保険会社間の政策の断片化が続いており、医療提供者の投資回収を遅らせています。

承認に関する厳格な規制

米国食品医薬品局(FDA)の改訂品質システム規制は2026年2月に発効し、ISO 13485と整合しますが、短期的なコンプライアンスコストを引き上げます。同時に、所定の変更管理計画などの新たな経路が市販後の変更を合理化しています。デバイスの再分類(例:超音波毛様体破壊システムのクラスIIへの移行)は申請負担を軽減します。米国外では、インドのPCPNDT法が厳格なセンター登録と記録管理を義務付け、産前スキャン件数を制限しています。これらの措置は総じて市場投入までの時間を延長し、事業リスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:放射線科が規模を維持し、麻酔科が加速

放射線科用途は2025年の超音波装置市場収益の23.12%を生み出し、多臓器イメージングニーズに牽引されました。卵巣悪性腫瘍を検出するAIモジュールは現在、人間の専門知識を上回り、病院が放射線科ワークステーションのアップグレードを促進しています。エラストグラフィーの改良も肝線維症のステージング精度を向上させ、非侵襲的スクリーニングの適用範囲を拡大しています。

手技ガイド下麻酔科は規模こそ小さいものの、4.75%のCAGRで拡大しています。神経ブロックの採用は、研修生のランドマーク認識を簡素化するScanNav Anatomy PNBなどのカラーオーバーレイ補助ツールの恩恵を受けています。麻酔薬の使用量と術後疼痛の削減を目指す病院は、専用の線形プローブを購入し、周術期環境における超音波装置市場を拡大しています。

ポイントオブケアスキャナーへの病院予算の増加と、オピオイド節約型鎮痛を奨励する国家レベルのガイダンスが相まって、麻酔科における機器更新率を二桁台に維持する可能性が高いです。AIがプリセットイメージングプロトコルを整理することで、臨床医は超音波ガイド下ブロックを整形外科を超えて救急・集中治療環境にまで拡大する自信を得ます。この部門横断的な波及効果が利用率を高め、スキャンあたりのコストを削減し、超音波装置市場全体における高度なプラットフォームへの投資の経済的根拠を強化します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:3D・4Dイメージングがリーダーシップを維持し、HIFUが勢いを増す

3D・4Dシステムは2025年の超音波装置市場シェアの45.05%を占めました。これらは容積的可視化を必要とする産科、小児科、循環器科の症例に好まれており、胎児の顔の特徴をリアルタイムで自動レンダリングする機械学習アルゴリズムによって支えられています。このような自動化により、臨床医は操作技術ではなくカウンセリングに集中できます。

HIFUは子宮筋腫から膵臓腫瘍に至るニッチながら急速に拡大する治療領域に対応しており、4.98%のCAGRで成長すると予測されています。学術試験では回復時間が最小限の有意な症状緩和が示されており、中国と欧州の保険者が償還の枠組みを評価するよう促しています。外科部門がHIFUを腫瘍委員会に統合するにつれ、放射線科予算の範囲内で収益源を多様化し、超音波装置市場の軌跡を強化しています。

アブレーションゾーンを瞬時に定量化する統合AIダッシュボードが術中の不確実性を低減します。この精度は、迅速な回転率と感染リスクの低減が重視される外来日帰りモデルへの腫瘍科のシフトを補完します。その結果、高フレームレートイメージングと治療ビームを融合させた技術ベンダーが、超音波装置市場における増分資本支出の不均衡なシェアを獲得する可能性が高いです。

携帯性別:据置型コンソールが優位を維持しながらハンドヘルドプローブが急増

病院部門は依然として、優れたハーモニクス、ダイナミックレンジの深度、および医療画像保管通信システム(PACS)との統合を理由にカート型コンソールを好んでおり、これらの機器は2025年収益の69.10%を占めました。しかし購買委員会はタブレットをドッキングできるコンパクトなカートを追加し、据置型の性能とモビリティを橋渡ししています。6台の主要ハンドヘルドデバイスを対象とした比較研究では、使いやすさでVscan Airが、表在性イメージングでLumifyが最高評価を得ました。このような知見が臨床医をポータブルプローブの採用へと促し、ライン留置やベッドサイドでの肺評価に活用され、超音波装置市場を拡大しています。

ハンドヘルド機器は、3,000米ドルを下回る価格設定とソフトウェアアップデートをバンドルしたサブスクリプションモデルに後押しされ、年率7.88%で複利成長すると予測されています。48時間にわたって継続的な臓器運動を捉えるウェアラブルパッチは、心肺モニタリングにおける実現可能性をすでに示しています。商業化が成熟すれば、これらのパッチは慢性ケアプロトコルを再定義し、超音波装置市場における次の破壊的変革を代表する可能性があります。

メーカーは、特に熱帯気候において、堅牢性、バッテリー寿命、および放熱のバランスを取る必要があります。遠隔超音波ワークフローが普及するにつれ、医療保険の相互運用性と説明責任に関する法律(HIPAA)および一般データ保護規則(GDPR)に準拠したクラウド同期が設計上の必須要件となっています。サイバーセキュリティ認証を取得した企業は信頼プレミアムを享受し、調達決定を自社製品に有利に傾ける可能性があります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードし、在宅ケアが急速に拡大

病院は2025年の世界支出の54.62%を占め、複数部門での利用から恩恵を受けています。最新の導入事例では、Samsung MedisonのZ20産科システムに代表されるAI搭載プリセット最適化機能が採用されています。病院はまた、超音波モダリティを電子医療記録とシームレスな請求のために整合させるエンタープライズライセンスも評価しています。

在宅ケア環境は最速の10.02% CAGRを記録すると予測されています。Butterfly iQ3は全身プローブと自動測定を組み合わせ、慢性疾患の自己管理患者を支援します。遠隔超音波リンクにより、地域医療センターの看護師が専門医と接続し、農村部のケアギャップを軽減します。償還が手技ベースから成果ベースのモデルへと進化するにつれ、保険者は早期発見によるコスト削減を認識し、超音波装置市場における在宅超音波経路をさらに正当化しています。

デジタルプラットフォームの相互運用性は引き続き重要です。遠隔医療ダッシュボードとのサードパーティ統合のためのソフトウェア開発キットを提供するベンダーは、在宅医療機関の間で不均衡なマインドシェアを獲得する可能性が高いです。教育も重要です。アプリに組み込まれたクイックスタートチュートリアルが学習曲線を短縮し、実践者の自信と使用頻度を加速させます。

地域分析

北米は2025年に37.85%の収益シェアを維持しており、これは強力な保険者カバレッジ、高い慢性疾患負担、および安定した技術更新サイクルによるものです。Vave Healthの全身ワイヤレスデバイスやGE HealthCareの自動乳房超音波プレミアムなどの製品発売は、AI搭載イノベーションへの国内需要を示しています。乳房密度スクリーニングに関する規制の明確化とCPTコードが、これらのソリューションの迅速な導入を支えています。病院は救急部門にハンドヘルドプローブを装備し、トリアージ時間を短縮してベッドフローを改善し、超音波装置市場を押し上げています。

アジア太平洋は4.66%のCAGRで最も急成長する地域として位置付けられています。中国はMindrayのConsonaシリーズなど国内製コンソールを優遇する調達プログラムを通じて地域の数量を牽引しています。インドの「メイク・イン・インディア」の精神は、バンガロールで組み立てられたAI対応システムであるWipro GEのVersana Premier R3に反映されています。過密なプライマリケアセンターにおけるポイントオブケア超音波の採用が初回購入を加速させていますが、PCPNDT法が産科の件数を制限しています。それでも、公的保険者が肝臓・心臓スキャンの償還を拡大しており、超音波装置市場の地域的な上昇を持続させています。

欧州は技術重視の市場であり続けています。欧州医薬品庁などの機関は堅牢な臨床データを要求しており、ベンダーは被曝ゼロイメージングと電子健康記録との相互運用性に関するエビデンスを提示するよう促されています。InsightecのMRgFUSが本態性振戦に対してドイツでNUBステータス1の償還を獲得したことは、神経科学・腫瘍科におけるイノベーションの役割を示しています。WONCA欧州は一般開業医向けの体系的な超音波トレーニングを展開しており、コミュニティケアの普及を拡大しています。これらのダイナミクスが総合的に欧州を超音波装置市場の重要な貢献者として維持しています。

競合環境

超音波装置市場は中程度に集中したコホートを形成しています。GE HealthCare、Philips、Siemens Healthineersなどの主要プレーヤーがトップ層を形成し、世界収益の相当なシェアを合計で占めています。GE HealthCareはより良い精度をもたらすSonoSAMTrack AIモデルでセグメンテーションを進化させ、PhilipsはReacts遠隔コンサルトソフトウェアを通じてエコシステムの粘着性を強化しています。同時に、SiemensはSyngo Dynamicsを複数のモダリティにわたって活用し、エンタープライズ契約を獲得しています。

中堅の競合他社であるFujifilm、Canon Medical、Mindrayは、バリューセグメント向けのコスト効率の高いコンソールとターゲットを絞った買収によって差別化を図っています。Samsung Medisonの2024年のSonio買収は産科向けの説明可能なAIを追加し、女性医療チェーンへのアプローチにおけるブランドポジショニングを強化しました。FujifilmのArietta 850のインド市場投入は、消化器超音波ニッチへの参入を示しました。

Butterfly Networkなどの破壊的プレーヤーは、サブスクリプション分析と連携した半導体ベースのプローブを通じてハンドヘルドカテゴリーを拡大しています。Butterflyは医療システム契約と獣医アカウントを背景に2024年第4四半期に35%の収益成長を記録しました。ClariusとExoも同様のチップベース戦略を追求し、圧電トランスデューサーに対するマージン上の優位性を約束しています。AIが当然の前提となるにつれ、競争優位はデータキュレーション、ワークフロー統合、および超音波装置市場における保険者アドボカシーへとシフトしています。

知的財産ポートフォリオが拡大しています。GE HealthCareは2024年に自動検出アルゴリズムに焦点を当てた200件以上のAI超音波特許を出願しました。中国の地域プレーヤーはHIFUエネルギー制御回路を積極的に特許取得しており、欧州の小型株企業は神経腫瘍学のニッチアプリケーションを追求しています。コスト圧力が半導体ファウンドリとのパートナーシップを促進し、ハンドヘルドカテゴリーにおける規模の経済を推進しています。ハードウェアではなくデータサイエンスの人材を目的とした合併が、次の統合の波を特徴付ける可能性が高いです。

超音波装置産業リーダー

GE Healthcare

Mindray Medical International Ltd

Koninklijke Philips NV

Siemens Healthineers

Canon Medical Systems Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:GE HealthCareはGPUテクノロジーカンファレンス(GTC)2025においてNVIDIAとの協業を深化させ、X線および超音波システムを含む自律イメージング技術に注力しました。

- 2025年1月:GE HealthCareのVoluson Expertシリーズ超音波システムが米国食品医薬品局(FDA)から510(k)認可を取得しました。これらのシステムは高解像度イメージング、先進的な超音波技術、およびAI搭載自動化を特徴とし、女性医療の診断とワークフロー効率を向上させます。

- 2024年6月:Siemens Healthineersが先進的な超音波システムを発表。2024年6月、Siemens Healthineersはさまざまな臨床環境における診断の信頼性とワークフロー効率の向上を目的としたAI搭載機能を備えた新しい超音波システムを発売しました。

- 2024年5月:Samsung MedisonがAI超音波企業のSonioを買収し、AI駆動の診断イメージングポートフォリオを強化し、患者アウトカムを改善しました。

- 2024年1月:Philipsがオーストラリアのエディス・コーワン大学と提携し、アジア太平洋地域の人材不足に対処しました。このイニシアチブは臨床超音波トレーニングの強化に焦点を当て、サービス提供の改善と患者ケアカバレッジの拡大を目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル超音波装置市場を、新品の診断用(2D、3D・4D、ドプラ)および治療用(HIFU、ESWL)コンソール、コンパクトカート、ならびに医療画像または集束音響療法を提供するハンドヘルドシステムの年間販売金額として定義する。

スコープ除外:再整備済みスキャナー、スタンドアロンソフトウェア、スペアパーツとして販売されるプローブ、および保証期間後のサービス契約は除外される。

セグメンテーション概要

- 用途別

- 麻酔科

- 循環器科

- 婦人科・産科

- 筋骨格系

- 放射線科

- 集中治療

- 泌尿器科

- 血管

- その他の用途

- 技術別

- 2D超音波イメージング

- 3D・4D超音波イメージング

- ドプライメージング

- 造影超音波

- エラストグラフィー

- 高密度焦点式超音波

- 携帯性別

- 据置型システム

- ポータブルカート型システム

- ハンドヘルド・ポケット型デバイス

- エンドユーザー別

- 病院

- 診断イメージングセンター

- 外来手術センター

- 産科・不妊治療クリニック

- 在宅ケア環境

- 動物病院

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、中南米、中東全域の超音波製品マネージャー、病院放射線科医、生体医工学エンジニア、および地域販売代理店との構造化インタビューおよび簡易アンケートにより、利用率、平均販売価格、および更新サイクルを検証するとともに、デスクワーク中に特定されたデータのギャップを補完する。

デスクリサーチ

まず、WHO世界保健支出データベース、OECD保健統計、米国FDA 510(k)クリアランスアーカイブ、HSコード9018.12に基づくUN Comtrade貿易統計、欧州放射線学会などの機関によるレポートといった信頼性の高いオープンデータを用いて市場をマッピングする。企業の10-K、病院の調達ポータル、Questelを通じた医療機器特許、およびDow Jones Factivaのニュース集約により、競合および価格の全体像を補完する。

次に、アナリストが機器ユニットフローを政府の資本設備調査、業界団体のインストールベース集計、および通関動向と照合し、信頼性の高い出発点を設定する。記載されている情報源は例示であり、クロスチェックおよび確認のために多数の追加出版物およびデータベースが参照される。

市場規模推計・予測

トップダウンモデルにより、処置件数とイメージングフロア密度をアドレス可能な需要プールに変換し、選択的なボトムアップのサプライヤー収益積み上げおよびチャネルチェックにより検証する。出生数および65歳以上人口、病院の設備投資動向、超音波検査ミックス、ユニットASPの低下、および更新サイクルを含む主要変数が多変量回帰に投入され、予測期間の見通しを算出する。ボトムアップ推計が小規模地域または専門セグメントをカバーしない場合、一次インタビューから導出した普及率係数を適用してギャップを補完する。

データ検証・更新サイクル

モデルアウトプットは、承認前に異常値スキャン、独立指標との分散チェック、およびピアレビューを経る。レポートは毎年更新され、主要な規制変更や技術的ブレークスルーなどの重大事象が発生した場合には中間改訂が実施される。クライアントへの納品直前に最終的なアナリストレビューが完了する。

Mordorの超音波装置ベースラインが信頼性を持つ理由

公表されている推計値は、企業がスコープ、通貨基準、および更新サイクルを異なる形で採用するため、しばしば乖離が生じる。当社はそれらの相違点を事前に認識し、各選択がヘッドライン数値にどのような影響を与えるかを明確にする。

主なギャップ要因には、治療用システムが計上されているか否か、ハンドヘルドASPの低下がどのように予測されているか、および再整備済み販売が差し引かれているかどうかが含まれる。

当社の厳格なスコープ選定、年次更新、およびデュアルトラックモデリングにより、ベースラインのバランスと透明性を維持している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 9.12 Bn(2025年) | Mordor Intelligence | - |

| USD 10.19 Bn(2024年) | Global Consultancy A | 再整備済みおよびサービス収益を含む、単一グローバルASP上昇を適用 |

| USD 9.32 Bn(2024年) | Industry Publisher B | 治療用システムを除外、通貨再調整なしに6.8%の高いCAGRを適用 |

この比較は、スコープおよび通貨の前提条件を統一した場合、Mordorの数値がより積極的な推計とより保守的な推計の中間に位置することを示しており、明確に追跡可能な変数に基づく信頼性の高い中間値を意思決定者に提供する。

レポートで回答される主要な質問

2031年の超音波装置市場規模の予測は?

世界の超音波装置市場規模は2031年までに約113億5,000万米ドルに達すると予測されています。

最も急成長している超音波技術セグメントはどれですか?

高密度焦点式超音波(HIFU)は、2026年から2031年にかけて予測される4.98%のCAGRで最も高い成長勢いを示しています。

ハンドヘルド超音波装置はどのくらいの速さで市場シェアを獲得していますか?

ハンドヘルドおよびポケット型超音波装置は、2026年から2031年にかけて約7.88%のCAGRで拡大し、他の携帯性セグメントを上回ると予測されています。

アジア太平洋が最も魅力的な成長地域と見なされる理由は何ですか?

医療アクセスの拡大、国内製造への政策支援、および慢性疾患発生率の上昇が、2031年までのアジア太平洋の推定4.66%のCAGRに寄与しています。

人工知能は超音波の採用にどのような影響を与えていますか?

AIは診断精度を向上させ、オペレーターのばらつきを低減し、ワークフローを加速させることで、病院および在宅ケア環境の両方における超音波の利用を拡大しています。

最終更新日: