カナダ超音波装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

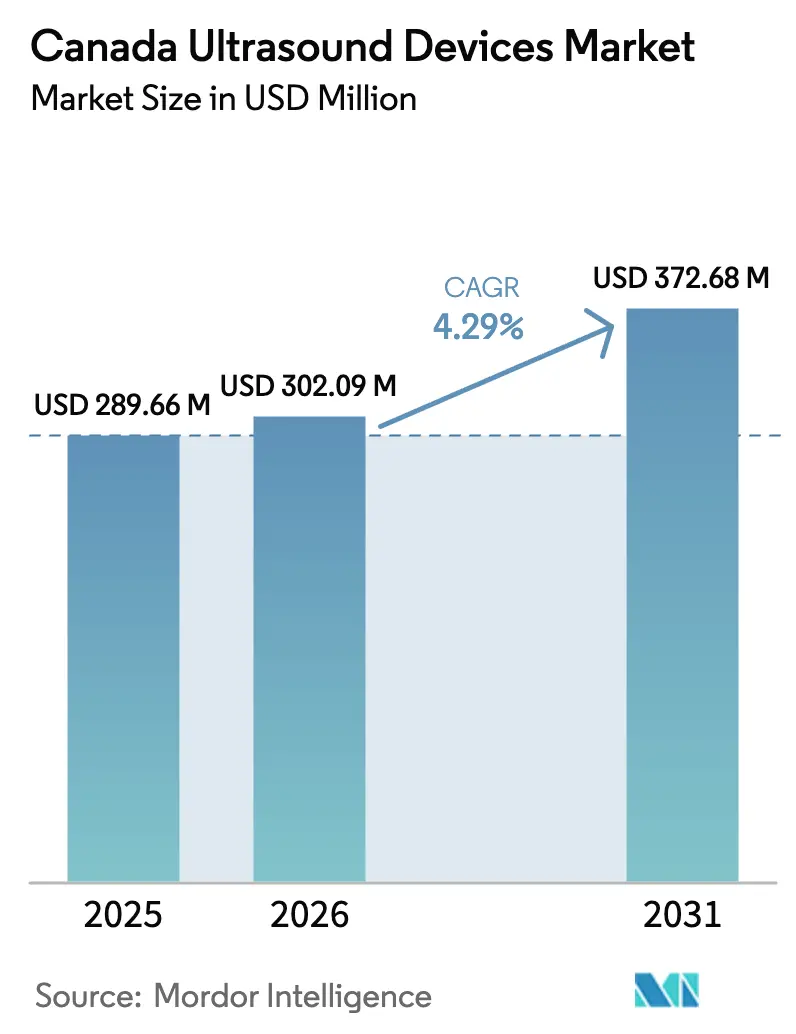

| 基準年の市場規模 (2025) | 289.66 百万米ドル |

| 市場規模 (2026) | 302.09 百万米ドル |

| 市場規模 (2031) | 372.68 百万米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

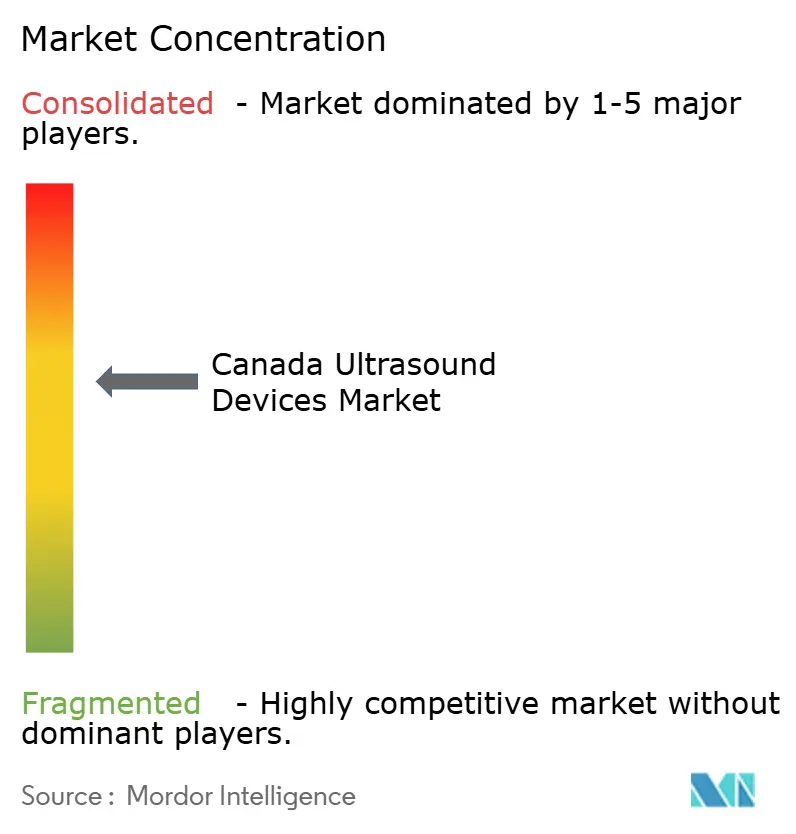

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ超音波装置市場分析

カナダ超音波装置市場規模は2025年にUSD 289.66百万と評価され、2026年のUSD 302.09百万から2031年にはUSD 372.68百万に達すると推定されており、予測期間(2026年~2031年)のCAGRは4.29%です。

診断画像への連邦・州政府投資の拡大と、画像取得・解釈を自動化する人工知能(AI)アルゴリズムの急速な普及が相まって、心臓病科、産科、麻酔科、プライマリケア全体での採用が加速しています。心血管疾患の有病率上昇、高齢化人口コホートへの人口動態的偏移、および出生前スクリーニングプログラムの拡充が、安定した手術件数を継続的に生み出しています。携帯型高周波プローブとハンドヘルドスキャナーがポイントオブケアのワークフローを刷新する一方、据置型コンソールは三次医療センターでの主導的地位を維持しています。また、世界的メーカーと国内イノベーターは、深刻な超音波技師不足に対応し、スキャンからレポート作成までの時間を短縮するクラウドベースのワークフローエンジンの搭載を競っており、競争の焦点はハードウェアの純粋なスペックよりも使い勝手へと移行しています。

レポートの主要ポイント

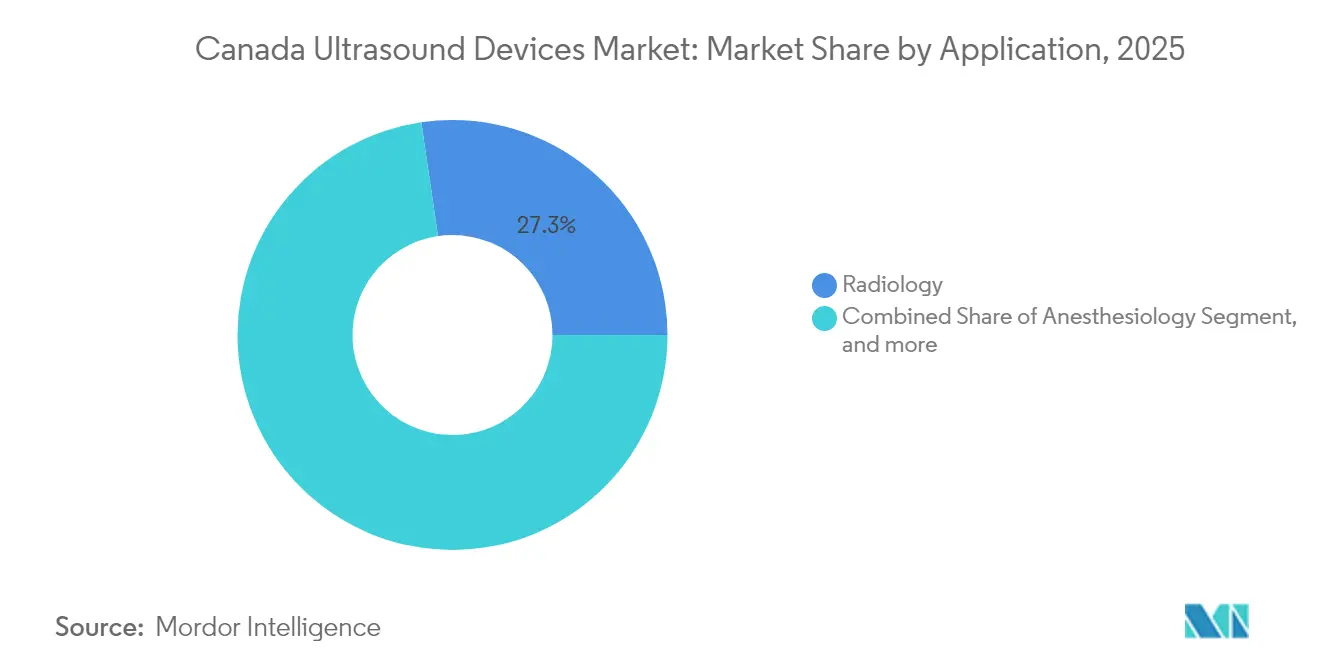

- 用途別では、放射線科が2025年に27.32%の収益シェアでトップとなり、麻酔科が2031年に向けて最も速い8.19%のCAGRを記録すると予測されています。

- 技術別では、3D/4Dイメージングが2025年のカナダ超音波装置市場規模の47.88%を占めましたが、高密度焦点式超音波は2026年から2031年にかけてCAGR 12.14%で成長すると予測されています。

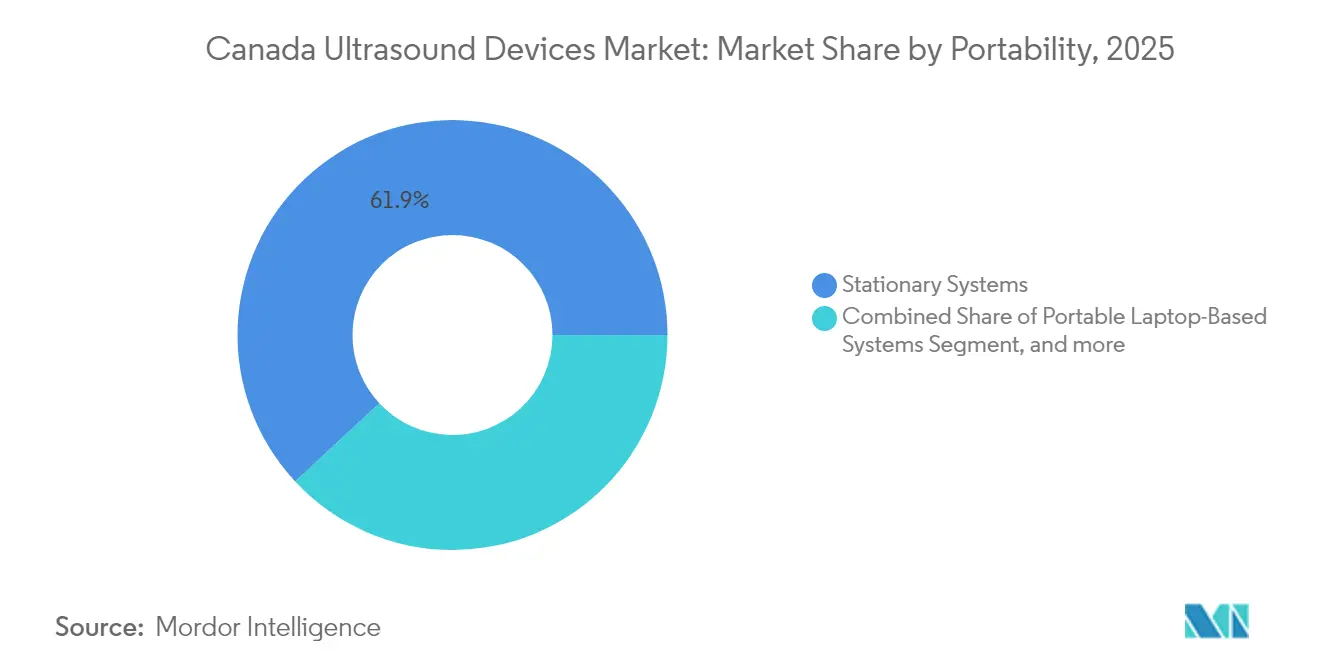

- 携帯性別では、据置型システムが2025年のカナダ超音波装置市場シェアの61.94%を保有し、ハンドヘルドデバイスは2031年にかけてCAGR 14.52%を記録すると予測されています。

- エンドユーザー別では、病院が2025年のカナダ超音波装置市場規模の57.86%を占めて主導し、診断画像センターは2031年にかけてCAGR 8.95%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ超音波装置市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 診断画像機器拡充に向けた 政府資金援助 | +1.2% | 全国的、 農村・サービス不足地域に重点 | 中期 (2~4年) |

| 心血管疾患の負担増大による 心エコー件数の増加 | +0.8% | 全国的、 都市部に集中 | 長期(4年 以上) |

| 高齢化人口と 出生前スクリーニングプログラムの拡大 | +1.0% | 全国的、 オンタリオ州とケベック州への影響が大きい | 長期(4年 以上) |

| 州政府の償還制度に支えられた AI対応画像分析の採用 | +1.5% | 全国的、 主要都市部でのアーリーアダプション | 中期 (2~4年) |

| 救急・プライマリケアにおける ポイントオブケア超音波の拡充 | +0.6% | 全国的、 農村部での普及を伴う | 短期 (2年以内) |

| 携帯型・ワイヤレス超音波 プラットフォームにおける技術的進歩 | +0.7% | 全国的 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

カナダにおける診断画像機器拡充に向けた政府資金援助

連邦および州の支出プログラムは、超音波コンソールとプローブの資本コストを負担することで診断能力を拡大しています。オタワのCAD 2,000億(USD 1,459億)の10カ年協定は、医療待機の解消を目標とし、画像診断室とモバイル外来ユニットへの配分を確保しています。ブリティッシュコロンビア州は2024年以降すでに18台のMRIと9台のCTスキャナーを設置しており、患者トリアージを合理化する超音波のアップグレードに向けた予算を確保しています。[1]ブリティッシュコロンビア州政府、「診断画像の拡充」、news.gov.bc.ca 2024年に47機関に交付されたCAD 8億6,000万(USD 6億2,700万)相当の研究インフラ助成金は、大学主導の超音波イノベーションパイプラインをさらに強化しています。これらの支出は、地域クリニックの購入障壁を下げ、カナダ超音波装置市場全体での数量成長を促進しています。

心血管疾患の負担増大による心エコー件数の増加

心血管疾患はがんに次いで同国で2番目に大きな死亡原因であり続けており、臨床医はスケーラブルな非侵襲的画像診断モダリティへと誘導されています。AI最適化心エコー検査は、ベッドサイドでの左心室機能不全および心筋症の早期検出を支援するようになっています。ブリティッシュコロンビア大学の公的資金によるハンドヘルド超音波ネットワークは、農村部の医療従事者にプローブからクラウドへのデバイスを提供し、中央での確認のためにリアルタイムの心臓ループを送信することで、患者の移動を削減しながら診断スループットを向上させています。[2]ブリティッシュコロンビア大学、「ハンドヘルド超音波ネットワーク」、med.ubc.ca 持続的な罹患率トレンドは予測可能な設備更新サイクルにつながり、カナダ超音波装置市場の中一桁台のCAGRを強化しています。

高齢化人口と出生前スクリーニングプログラムの拡大

オンタリオ州は5年以内に65歳以上の住民が23%増加すると見込んでおり、この傾向は全国的にも見られ、骨粗しょう症、血管スクリーニング、腫瘍学的経過観察の画像診断の強化と関連しています。妊娠の約70%を対象とした出生前遺伝子スクリーニングの並行拡大は、安定した第一トリメスター超音波検査および解剖学的スキャンの需要を生み出しています。強化された第一トリメスタースクリーニングは今や21トリソミーに対して89.02%の検出率を達成しており、高解像度トランスデューサーの臨床的価値を裏付けています。[3]プリネイタルスクリーニングオンタリオ、「強化第一トリメスタースクリーニング実績」、prenatalscreeningontario.ca こうした人口動態的な追い風により、カナダ超音波装置市場全体のベースライン手術件数が増加しています。

州政府の償還制度に支えられたAI対応画像分析の採用

州の医療保険制度は、アルゴリズムが検査時間を大幅に短縮し診断精度を向上させることが実証された場合に、AI強化超音波読影の償還を開始しつつあります。GE HealthCareの心臓ストレイン解析は2024年に承認を取得し、アーリーアダプターサイトにおける平均スキャン時間を7分短縮し、再スキャン率を22%削減しています。オンタリオ州の主要学術病院は87件の完全展開済みAI画像診断プロジェクトをカタログ化しており、その多くが自動計測のためのピクチャーアーカイビングシステムに連動しています。この償還支援は、オンデバイスアルゴリズムを実行できるコンソールの更新購入を加速し、カナダ超音波装置市場の成長を強化しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高度な機器を扱う 熟練労働者の不足 | -0.7% | 全国的、 農村部でより深刻 | 短期 (2年以内) |

| ハンドヘルド超音波装置に対する ヘルスカナダの認可遅延 | -0.4% | 全国的 | 短期 (2年以内) |

| 中小規模医療施設における 予算の制約 | -0.5% | 農村部および 小規模都市部 | 中期 (2~4年) |

| 特定の超音波処置に対する 償還の制限 | -0.3% | 全国的 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高度な機器を扱う熟練労働者の不足

平均年齢60.8歳の超音波技師の早期退職が、スキャン需要に対して労働力供給を圧迫しています。マニトバ州の主要研修プログラムは2024年に定員の80%しか充足できず、パイプラインの逼迫を示しています。不足は麻酔科医や診療放射線技師にも及んでおり、外科的延期と新規調達コンソールの稼働不足につながっています。ベンダーはAI駆動の自動化とスキャン品質フィードバックで対応していますが、人的資本はカナダ超音波装置市場の実質的な成長率を制限するゲーティング要因であり続けています。

ハンドヘルド超音波装置に対するヘルスカナダの認可遅延

クラスIIおよびクラスIIIプローブは医療機器ライセンスを取得し、医療機器単一監査プログラムに準拠する必要があり、米国と比較して承認タイムラインが6〜9ヶ月長くなっています。2024年1月の改正により緊急公衆衛生承認は迅速化されましたが、複数のアレイとクラウドアナリティクスを組み合わせたハンドヘルドデバイスは依然として厳格な文書化が求められ、商業ローンチスケジュールへの影響が残っています。この結果生じる「デバイスラグ」は、カナダ超音波装置市場を対象とする国内スタートアップを中心に、初期収益実現を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:放射線科が数量を牽引、麻酔科が加速

放射線科は、腹部・骨盤・甲状腺の包括的検査が診断ワークフローの基盤であり続けていることから、2025年のカナダ超音波装置市場規模の27.32%を占めました。安定した償還と診断モダリティへの慣れにより、放射線科は三次医療センターでのコンソール稼働率の高いベースラインを維持しています。一方、麻酔科は末梢神経ブロックプロトコルの拡大と心拍出量モニタリングの集中治療への採用により、2031年にかけてCAGR 8.19%が見込まれています。麻酔科サブセグメントは昨年のカナダ超音波装置市場シェアの8.27%を占めましたが、高周波プローブによるカテーテル可視化の改善に支えられた急速な成長は、超音波ガイド下手術手技へという手技パラダイムの転換を示しています。

心臓病科は、臨床的心不全を検出するAI支援ストレイン画像診断に支えられて僅差で続いています。婦人科・産科は3D/4Dレンダリングを活用して胎児異常検出を強化し、救急医療は外傷に対する焦点式超音波評価(FAST法)でトリアージを迅速化しています。各診療科の進化するワークフロー要件が、ハードウェアおよびソフトウェアの反復的更新サイクルを促し、カナダ超音波装置市場内での価値を持続させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:3D/4Dが主導、HIFUが市場を刷新

3次元および4次元イメージングは、産科的可視化と先天性心疾患スクリーニングを軸に、2025年の収益の47.88%を占めました。ベンダーは、妊婦と紹介医がスキャンにリモートアクセスできるクラウド共有機能を備えたボリュメトリックレンダリングをバンドル提供し、患者エンゲージメントを強化しています。

高密度焦点式超音波(HIFU)は非侵襲的子宮筋腫焼灼術や腫瘍学的適応症が規制承認を獲得するにつれて、CAGR 12.14%を記録すると予測されるイノベーションフロンティアを代表しています。サニーブルック・ヘルス・サイエンシズ・センターにおけるMRIガイド下HIFUシステムは、子宮筋腫の体積を最大50%減少させることを実証し、この診断モダリティを外科手術への費用対効果の高い代替手段として位置付けています。ベクターフローマッピングなどのドップラーの進歩が血管検査に血行動態的詳細を加え、AIノイズ除去アルゴリズムが低送信電力での画像鮮明度を高め、カナダ超音波装置市場内でのプラットフォームのさらなる差別化を促しています。

携帯性別:据置型コンソールが主導、ハンドヘルドプローブが急増

据置型コンソールは、優れた画像品質、統合レポーティングスイート、包括的なモダリティサポートにより、2025年の市場収益の61.94%を占めています。しかしながら、ハンドヘルドプローブはバッテリー寿命、ワイヤレス接続性、AI対応プリセットによるトレーニング負担軽減を背景に、2031年にかけてCAGR 14.52%で急成長しています。

クラウド連携ハンドヘルドデバイスは、患者移送なしに専門医による監督を可能にする分散型ケアモデルを促進します。ラップトップ型ポータブルは、フィールドクリニックで病院グレードのトランスデューサーの多様性が必要な場合にギャップを埋め、カナダ超音波装置市場における階層化された機器エコシステムを支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:病院が中核、画像診断センターが拡大

病院は、救急・入院・専門サービス系統を一つの予算に集約することで、2025年の収益の57.86%を創出しました。しかしながら、診断画像センターは外来償還パリティと迅速な予約スケジューリングによってプライマリケアからの紹介が増加し、CAGR 8.95%で成長すると予測されています。

外来手術センターは超音波を区域麻酔や血管アクセスのガイドに活用し、手術効率を強化しています。モバイル画像診断車両は先住民族医療当局と契約し、遠隔地のコミュニティに産科・心臓スキャンを提供することで、カナダ超音波装置市場全体の需要チャネルを多様化しています。

地理的分析

オンタリオ州、ケベック州、ブリティッシュコロンビア州、アルバータ州などの主要都市圏州は、病院密度と資金調達能力を反映して、全国の超音波ユニット出荷量の大きなシェアを占めています。オンタリオ州の高齢化人口への人口動態的シフトが、筋骨格系、血管、腫瘍学的画像診断の需要を高めています。ケベック州の普遍的な出生前スクリーニングカバレッジが、第一トリメスター超音波検査の高い利用率を促進しています。ブリティッシュコロンビア州の資本補助金はMRIの設備を拡充しており、画像診断ワークロードのバランスを取るためのハイエンド超音波システムの並行購入を促しています。

プレーリー州は超音波技師の分散した配置を補うために携帯型プローブに大きく依存しており、サスカチュワン州は数百キロ離れた場所にあるプローブをリモート専門医が操作できるテレロボティックアームのパイロット試験を実施しています。大西洋岸カナダは連邦政府の病理ターンアラウンドタイム資金を活用して、心エコーと血管ラボの両方に対応する多目的コンソールを取得しています。北部準州では先住民族向けプログラムがナーシングステーション向けハンドヘルドデバイスに資金を提供し、出生前ケアと外傷ケアのアクセシビリティを高めています。

カナダ人のためのコネクテッドケア法に基づく州間相互運用性改革は、シームレスな画像交換を支援し、重複スキャンを削減するとともに都市部と農村部の施設間の負荷分散を支援しています。これらの地域的パターンは全体として、カナダ超音波装置市場で競争するベンダーにとって、公的資本フローと労働力分布が機会の景観をどのように形成しているかを強調しています。

競争環境

GE HealthCare、Koninklijke Philips、Siemens Healthineers、Canon Medical Systemsが毎年のコンソール設置台数の半数以上を占め、幅広いポートフォリオと全国的なサービスネットワークを駆使しています。GE HealthCareの2024年のIntelligent Ultrasoundに対するUSD 5,100万での買収は、そのVersanaプラットフォームにリアルタイム音声ガイダンスとAI品質保証モジュールをもたらし、オペレーターの調整ステップを38%削減しました。Koninklijke PhilipsはPureWaveクリスタルを強調し肥満体型の患者での画像透過性を高める一方、Siemens HealthineersはeSieMeasure心臓病スイートを進化させ駆出率の自動計算を実現しています。

国内の革新企業であるClarius Mobile Healthは58カ国以上でスマートフォン接続型プローブを販売しており、収益の90%は輸出が占めていますが、バンクーバーでの製造能力拡張に向けてCAD 340万(USD 240万)の連邦スケールアップ資金を活用しました。Butterfly Networkは半導体ベースのCMUT(容量式マイクロマシン超音波トランスデューサー)アレイを活用してプローブをUSD 2,500未満に価格設定し、救急救命士や地域助産師の間でのPOCUS(ポイントオブケア超音波)の急速な採用を獲得しています。

戦略的提携が市場開拓活動を主導しています:ノバルティスは2024年5月にClarius Mobile Healthとパートナーシップを締結し、超音波筋骨格系検査による乾癬性関節炎の早期検出を促進し、治療的アウトリーチを拡大しました。Arrayus Technologiesは子宮筋腫焼灼術のためのMRIガイド下焦点式超音波についてヘルスカナダの承認を取得し、共鳴ベースのターゲティングによって差別化を図っています。競争の激化はしたがって、AI深度、診断モダリティ固有のワークフロー訴求、そしてカナダ超音波装置市場における労働力不足を軽減するための購入後教育サービスに軸足を置いています。

カナダ超音波装置業界リーダー

Koninklijke Philips N.V.

Hologic Inc.

GE HealthCare Technologies Inc.

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:GE HealthCareは、一般診療、産科婦人科、心臓病科を含む複数の専門領域にわたるワークフロー最適化と診断能力強化のためのAI対応ツールを搭載したVersana Premier超音波システムを発売しました。

- 2024年10月:Arrayus Technologies Inc.は、同社の磁気共鳴画像法(MRI)ガイド下焦点式超音波システムが子宮筋腫組織の焼灼術についてヘルスカナダの承認を受けたと発表しました。この承認は、初の臨床試験の成功に続くものであり、カナダの医療提供者にこの一般的な婦人科疾患に対する従来の外科的選択肢に代わる安全で非侵襲的な代替手段を提供します。このような規制承認は、さまざまな医療分野での超音波装置の応用拡大に不可欠です。

- 2024年5月:ノバルティス ファーマシューティカルズ カナダ社はClarius Mobile Healthとパートナーシップを締結し、カナダにおける乾癬性関節炎の早期検出を支援しました。超音波技術へのアクセスを改善することで、このコラボレーションはリウマトロジストが診断マーカーをより早期に特定できるようにし、乾癬性関節炎(PsA)患者の診断までの時間を短縮する可能性があります。このパートナーシップは、コラボレーションが専門医療分野における超音波装置の採用を促進できることを示しています。

- 2024年3月:Clarius Mobile Healthは、AIを使用して足・足首・膝の腱を自動的に識別・測定する筋骨格系(MSK)人工知能(AI)モデルについてヘルスカナダの承認を受けました。このモデルはClarius L7 HD3およびL15 HD3高周波ワイヤレスハンドヘルド超音波スキャナーで利用可能となっています。このような進歩は、超音波装置の機能性と効率性を向上させるAIの役割の高まりを示しています。

カナダ超音波装置市場レポートの範囲

レポートの範囲によれば、診断超音波(ソノグラフィーとも呼ばれる)とは、高周波音波を使用して体内のさまざまな構造の画像を生成する画像診断技術です。腎臓、肝臓、その他の腹部疾患のさまざまな状態の評価に活用されています。また、心臓病、喘息、がん、糖尿病などの慢性疾患にも広く使用されています。カナダ超音波装置市場は、用途別(麻酔科、心臓病科、婦人科・産科、筋骨格系、放射線科、集中治療、その他の用途)、技術別(2D超音波イメージング、3Dおよび4D超音波イメージング、ドップラーイメージング、高密度焦点式超音波)、タイプ別(据置型超音波装置、ポータブル超音波装置)でセグメント化されています。レポートは上記セグメントの金額(USDミリオン)を提供します。

| 麻酔科 |

| 心臓病科 |

| 婦人科・産科 |

| 放射線科 |

| その他の用途 |

| 2D超音波イメージング |

| 3Dおよび4D超音波イメージング |

| ドップラーイメージング |

| 高密度焦点式超音波(HIFU) |

| その他の技術 |

| 据置型システム |

| ポータブルラップトップ型システム |

| ハンドヘルド・ポケット型超音波装置 |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| その他のエンドユーザー |

| 用途別 | 麻酔科 |

| 心臓病科 | |

| 婦人科・産科 | |

| 放射線科 | |

| その他の用途 | |

| 技術別 | 2D超音波イメージング |

| 3Dおよび4D超音波イメージング | |

| ドップラーイメージング | |

| 高密度焦点式超音波(HIFU) | |

| その他の技術 | |

| 携帯性別 | 据置型システム |

| ポータブルラップトップ型システム | |

| ハンドヘルド・ポケット型超音波装置 | |

| エンドユーザー別 | 病院 |

| 診断画像センター | |

| 外来手術センター | |

| その他のエンドユーザー |

レポートで回答される主要な質問

カナダ超音波装置市場の現在の価値はいくらですか?

市場は2026年時点でUSD 302.09百万と評価されており、2031年までにUSD 372.68百万に達すると予測されています。

最も急速に成長しているセグメントはどれですか?

ハンドヘルドプローブはAIプリセットとポイントオブケア画像診断向けの州政府資金援助に支えられ、CAGR 14.52%で拡大しています。

麻酔科が高成長用途である理由は何ですか?

超音波ガイド下神経ブロックおよびカテーテル留置は手術の安全性を向上させ、麻酔科セグメントでCAGR 8.19%を牽引しています。

ベンダーが直面する規制上の課題は何ですか?

ヘルスカナダの医療機器ライセンスおよび単一監査プログラムは、追加の文書化要件とISO 13485要件を課しており、ハンドヘルドデバイスの承認を最大9ヶ月遅延させる可能性があります。

市場拡大における政府資金援助の重要性はどの程度ですか?

CAD 2,000億(USD 1,460億)の10カ年計画を含む連邦・州投資が診断画像機器を直接補助しています。

最終更新日: