南アフリカ超音波装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

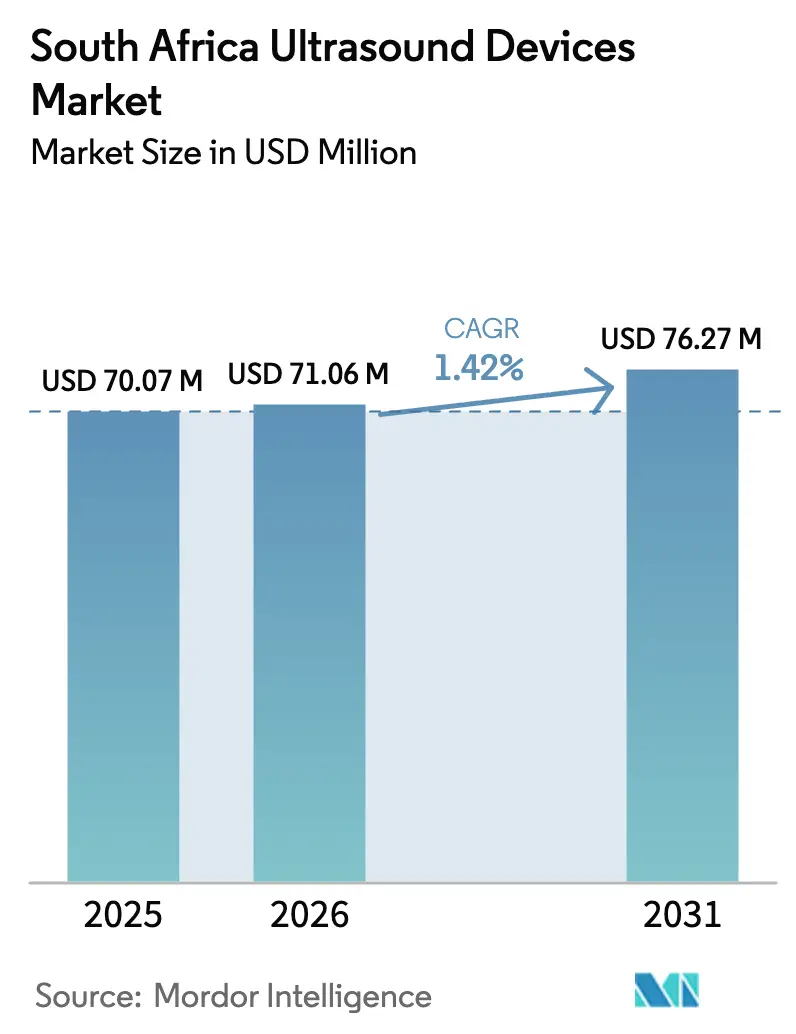

| 基準年の市場規模 (2025) | 70.07 百万米ドル |

| 市場規模 (2026) | 71.06 百万米ドル |

| 市場規模 (2031) | 76.27 百万米ドル |

| 成長率 (2026 - 2031) | 1.42% CAGR |

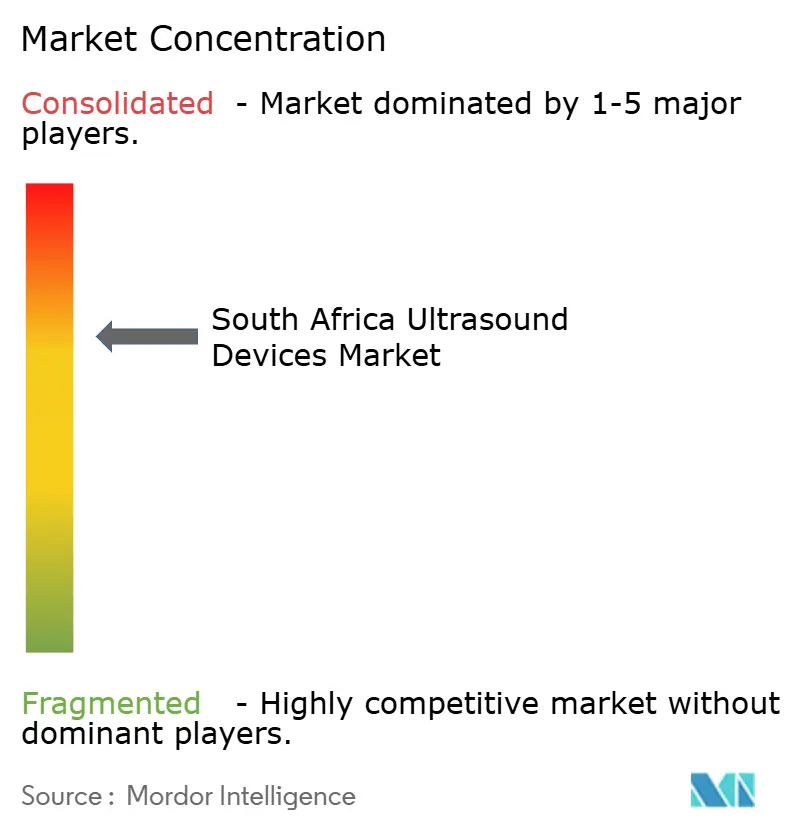

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ超音波装置市場分析

2026年の南アフリカ超音波装置市場規模は7,106万USDと推定され、2025年の7,007万USDから成長し、2031年には7,627万USDに達する見込みで、2026年から2031年にかけて1.42%のCAGRで成長します。

この緩やかな成長軌跡は、病院予算の制約、為替変動の激しさ、および国民健康保険(NHI)プログラムの段階的な展開を反映していますが、母体ケア、心臓科、周術期モニタリングにおけるリアルタイムイメージングへの根本的な需要は拡大し続けています。農村部の訪問プログラムがポイントオブケアモデルを採用するにつれ、ポータブルおよびハンドヘルドスキャナーが最も急速な数量増加を記録しており、一方で高度な3D・4Dプラットフォームは高い販売価格と優れた診断性能により収益面でのリーダーシップを維持しています。民間病院グループによる戦略的投資と、母体保健向けの海外助成金が、公共部門の入札が鈍化する中でも機器の更新サイクルを支えています。南アフリカ保健製品規制当局(SAHPRA)による規制改革は臨床安全基準を維持し、実績ある販売後サポートを持つブランドを優遇することで、新規参入者に対する競争の壁を緩やかに引き上げています。

主要レポートの要点

- 用途別では、産科・婦人科が2025年の南アフリカ超音波装置市場において21.41%のシェアを占めてトップとなり、麻酔科は2031年にかけて3.71%の最速CAGRを記録しました。

- 技術別では、3D・4Dイメージングが2025年の南アフリカ超音波装置市場シェアの41.89%を占め、高密度焦点式超音波は2031年にかけて3.44%のCAGRで拡大する見込みです。

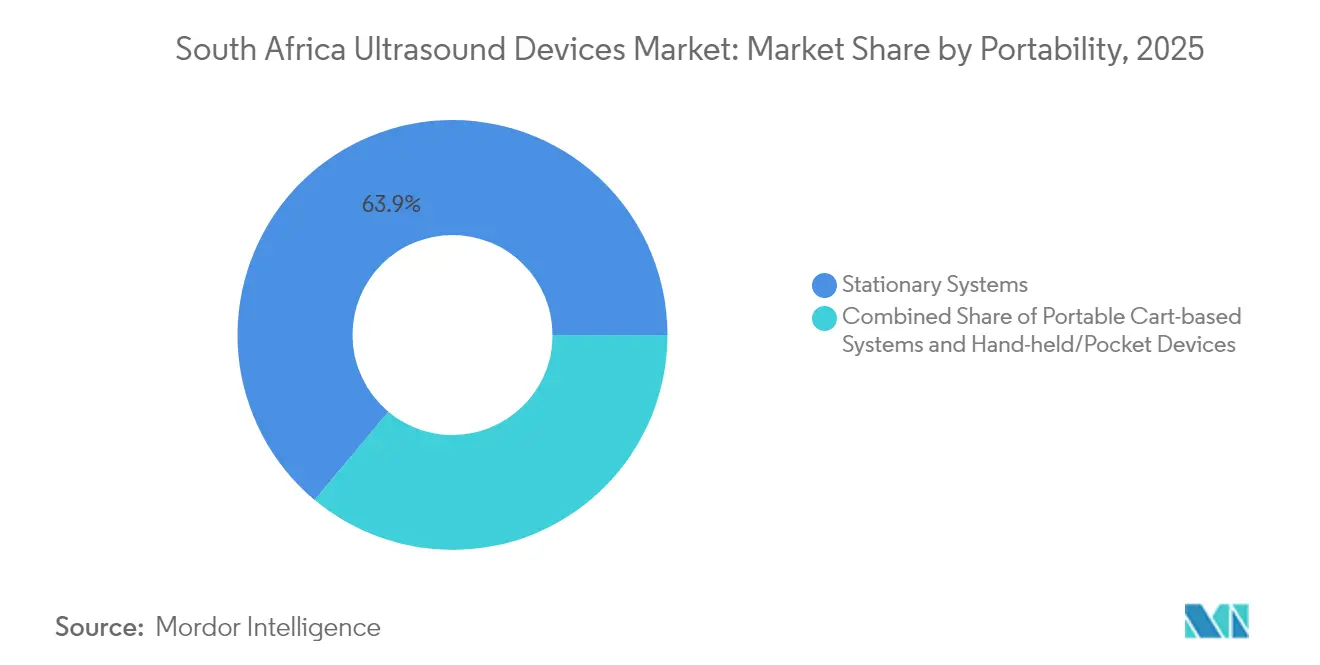

- 携帯性別では、固定式システムが2025年の南アフリカ超音波装置市場規模の63.92%を占め、ハンドヘルド機器は2031年にかけて4.56%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年に50.62%の収益シェアを獲得し、診断画像センターは2031年にかけて4.27%のCAGRで最も急速な成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ超音波装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非感染性疾患の負担増大 | +0.4% | 全国規模、都市部に集中 | 中期(2〜4年) |

| 国民健康保険(NHI)の展開 | +0.3% | 全国規模、段階的実施 | 長期(4年以上) |

| ポイントオブケアおよびハンドヘルド超音波の普及 | +0.5% | 全国規模、農村部重視 | 短期(2年以内) |

| 民間部門の投資急増 | +0.2% | 西ケープ州・ハウテン州が主要 | 中期(2〜4年) |

| 遠隔超音波およびAI主導の遠隔指導 | +0.3% | 全国規模、農村部の接続性重視 | 中期(2〜4年) |

| 3D・4Dイメージングおよび波面誘導システムの採用 | +0.2% | 都市部、民間施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非感染性疾患の負担増大

南アフリカでは非感染性疾患が死亡原因の57%を占めており、心臓科および血管ケア全般にわたって持続的なイメージング需要を生み出しています。[1]国際貿易局、「南アフリカ – 医療機器」、Trade.gov 心臓超音波は高血圧性心疾患の早期発見を可能にし、ドプラ検査は糖尿病管理プロトコルを支援します。NHIの予防ケア重視の方針により、公共クリニックがハイリスクな成人のスクリーニングを実施するよう促され、エントリーレベルのスキャナーの一括調達が奨励されています。民間プライマリーケアネットワークは職場検診に移動ユニットを展開し、南アフリカ超音波装置市場を拡大しています。AIを活用した心臓パッケージはオペレーター依存度を低減し、看護師が診断画像を取得して専門医が後から遠隔でレビューすることを可能にしています。

国民健康保険の展開

NHI法は機器購入を単一基金のもとに集中させ、州をまたいで均一な技術基準を確保することを約束しています。ZAR14億(7,400万USD)の3年間予算は、コンパクトな超音波がポイントオブケアのワークフローに適合するプライマリーケアクリニックに集中しています。しかし、15年間の実施期間は支出の不確実性をもたらし、病院は償還ルールが明確になるまでハイエンドシステムのアップグレードを先送りする傾向があります。遠隔コンサルト機能を統合したポータブルプラットフォームは、農村部への普及を優先する今後の入札において有利な位置づけにあります。

ポイントオブケアおよびハンドヘルド超音波の普及

ベッドサイドイメージングは、外傷、産科、周術期ケアにおける診断から治療までの時間を短縮します。Butterfly iQ+などの機器は単一プローブで全身スキャンを提供し、5州にわたって1,000人の助産師を育成するシヤクボナプログラムを支援しています。[2]ビル・アンド・メリンダ・ゲイツ財団、「シヤクボナ母体保健プロジェクト」、Butterflynetwork.com 救急隊員は病院前と院内の所見の間に79.5%の相関関係があると報告しており、ハンドヘルド機器の臨床的有用性を裏付けています。6時間のバッテリー寿命、スマートフォン接続性、および従量課金制のクラウドストレージが小規模診療所への参入障壁を下げ、南アフリカ超音波装置市場の成長に実質的に貢献しています。

民間部門の投資急増

Life Healthcareは2024年にAI対応イメージングスイートを含む国内プロジェクトにZAR21億(1億1,400万USD)を充当しました。NetcareのZAR66億(3億7,000万USD)の年間サプライヤー支出のうち52%が黒人経営企業向けであり、ベンダー関係を強固にし、変革目標を支援しています。西ケープ州の4億USDのメドテックハブは高度な可視化に特化したスタートアップを誘致し、南アフリカ超音波装置市場内の競争激度を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練人材の不足 | -0.3% | 全国規模、農村部が最も影響を受ける | 長期(4年以上) |

| 高い輸入関税と為替変動 | -0.2% | 全国規模、輸入依存市場 | 短期(2年以内) |

| SAHPRAの登録遅延 | -0.2% | 全国規模、規制上のボトルネック | 中期(2〜4年) |

| サイバーセキュリティリスクとレガシーシステム | -0.1% | 全国規模、医療施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練人材の不足

欠員は重要ポスト27,000件を超え、放射線科医の離職率は年間13%を超えており、多くの地区病院でスキャナーが稼働していない状態です。[3]民主同盟、「医療人材危機」、Da.org.za 初の認定超音波検査学位課程は2024年にようやく開始されたため、近い将来の人員補充は限定的です。解剖学的構造にラベルを付け測定値を提案するAIワークフローツールは有用ですが、それでも最低限のオペレーター能力を必要とします。外国人高度技能ビザの処理遅延が人材プールをさらに圧迫し、南アフリカ超音波装置市場を抑制しています。

高い輸入関税と為替変動

超音波機器の76%以上が輸入品であり、購入者は2025年5月にZAR18.43(1.0USD)に達したランドの変動リスクにさらされています。輸入関税と物流割増料金により、陸揚げコストは最大12%上昇します。大企業は為替リスクをヘッジしていますが、小規模クリニックは複数年リースに移行しており、最終的に生涯所有コストが膨らむ結果となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:母体保健がコア需要を牽引

産科・婦人科は2025年の南アフリカ超音波装置市場シェアの21.41%を生み出し、母体死亡率削減に向けた国家目標に支えられています。シヤクボナの展開は、ハンドヘルドスキャナーが農村クリニックにおける妊娠初期の予約遅延を短縮できることを示しており、プローブの継続的な購入と消耗品の需要を下支えしています。非感染性疾患の増加に伴い心臓科は安定した収益の柱であり続け、麻酔科は周術期プロトコルにリアルタイムの神経ブロックガイダンスを組み込むことで3.71%のCAGRを記録しています。

ポイントオブケアの肺・腹部スキャンはCOVID-19期間中に注目を集め、敗血症および外傷トリアージの日常的な用途として定着しています。地域看護プログラムは基本的な産科スキャンを追加し、低資源地区への普及を拡大しています。これらの中間レベルサービスの継続的な拡大により、南アフリカ超音波装置市場は三次病院を超えて広がっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:高度イメージングがイノベーションをリード

3D・4Dプラットフォームは2025年の南アフリカ超音波装置市場の41.89%を占め、胎児および心臓の容積データに対する臨床医の選好を反映しています。非侵襲的な子宮筋腫治療のパイロットが患者から好意的なフィードバックを受けるにつれ、高密度焦点式超音波は3.44%のCAGRで成長しています。ドプラパッケージは血管マッピングに引き続き有用であり、2Dは公共施設全体で手頃な基本技術として残っています。

AIエコーワークフローモジュールは心腔のセグメンテーションを自動化することで検査時間を短縮し、過重労働のスタッフを支援しています。GE Healthcareの5,100万USDのAI買収は、研修病院にアピールするリアルタイムガイダンスを追加しています。クラウドPACSとの統合により、高い初期費用にもかかわらず高度なパッケージの魅力が高まっています。

携帯性別:モビリティがアクセスを変革

固定式の検査室は2025年の南アフリカ超音波装置市場規模の63.92%を占め、完全な心臓・血管・インターベンショナル機能を必要とする大規模病院において特に優位を保っています。しかし、助成金で資金調達された地域プログラムが救急車や訪問チームに機器を提供するにつれ、ハンドヘルドユニットは最速の4.56%のCAGRを記録しています。カート型システムは、パワーを犠牲にせずにモビリティを求める救急部門に引き続き人気があります。

ハンドヘルドの購入者はデュアルプローブアーキテクチャ、6時間のバッテリー寿命、スマートフォン接続性を重視しています。SAHPRAの分類は安全性を確保していますが、輸入業者は電磁適合性を証明する必要があり、最新モデルの市場投入までの時間が長くなっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が市場需要の基盤

病院は幅広い処置の組み合わせと充実したメンテナンス予算により、2025年の収益の50.62%を吸収しました。4.27%のCAGRで進展する診断画像センターは、当日予約と短い報告書作成時間への需要の高まりを取り込んでいます。プライマリーケアクリニックはNHIの訪問活動のもとで基本的なハンドヘルドセットを使用し、民間診療所はキャッシュフローの制約に合うポケット型機器を好んでいます。

救急医療サービスは現場トリアージにポータブルスキャンを統合しており、救急車プロバイダーからの年間フリート需要を生み出しています。研修機関はファントムモジュールとAIコーチングを組み合わせたシミュレーション対応システムを購入し、南アフリカ超音波装置市場に増分的な数量をもたらしています。

地域分析

西ケープ州は、機器スタートアップと専門家クラスターを育成する10年間にわたる4億USDのメドテック投資により、最高の機器密度を誇っています。州の保健当局は依然としてグルート・スクールおよびタイガーバーグの病床不足と老朽化したスキャナーという課題に直面しており、サービスギャップを埋めることができるポータブルユニットを優先する新たな入札を促しています。

ハウテン州は最も多くの民間病院を擁し、最も強いプレミアムシステムの販売を記録していますが、公共施設は人口の多い診療圏に対して放射線治療と超音波の容量が限られているという課題を抱えています。民間保険の普及が3D心臓・産科検査への需要を促進し、南アフリカ超音波装置市場内の価値成長を支えています。

クワズール・ナタール州は3,215の公共クリニックにわたるデジタル患者登録システムを活用し、ネットワーク化された超音波ストレージのITバックボーンを構築しています。東ケープ州はシヤクボナのもとで中間レベルの実践者研修のパイロットサイトとして機能しており、スキル開発が低所得地域での利用率を向上させる方法を示しています。農村州は依然として専門家の確保に遅れをとっていますが、拡大する光ファイバーカバレッジと遠隔超音波指導プログラムが診断格差を縮小する道を提供しています。

競合状況

グローバルブランドは実績ある品質記録とコンプライアンスインフラにより調達において優位を占めています。GE HealthcareはVscan Airラインと最近のAI買収を活用してポイントオブケアとワークフロー自動化セグメントに対応し、グローバルシェアを30%以上に維持しています。Siemens Healthineersはプレミアムな4D産科・心臓科スイートを推進しながら、Novartisの部門を2億2,300万USDで買収した核医学診断機能を統合し、より広範なイメージングポートフォリオを構築しています。

Philipsは内蔵の心臓ストレインおよび組織特異的プリセットを備えたバリュー層のカート型システムを重視し、中価格帯の病院にアピールしています。Canon Medicalは延長保証とゼロ金利ファイナンスをバンドルすることで、コスト重視の公共入札への浸透を図っています。Grobir MedicalやAiM Medicalなどの地元ディストリビューターは独占輸入権を交渉していますが、大規模病院チェーンとのメーカー直接関係を考えると、その交渉力は依然として限定的です。

参入障壁はSAHPRAの文書要件、サイバーセキュリティ要件、およびすべてのベンダーに地元の技術チームの維持を義務付けるサービスネットワーク要件から生じています。新興のニッチプレーヤーは、例えば結核スクリーニング向けの肺画像のAI自動スコアリングなど、特化したソフトウェアに注力し、正面から競合するのではなくハードウェアリーダーとのパートナーシップを目指しています。

南アフリカ超音波装置産業のリーダー企業

Siemens Healthineers AG

GE Healthcare

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GE HealthCareはNVIDIAとの戦略的協業を発表し、AIを活用したソフトウェアにより医療イメージング能力を強化し技術者の作業負担を軽減する自律型X線・超音波システムの開発を進めています。このパートナーシップはNVIDIAのヘルスケア向けIsaacプラットフォームを活用して仮想環境で自律型機器の訓練とテストを行い、両社を次世代診断イメージング技術の最前線に位置づけています。

- 2024年5月:南アフリカ政府は国民健康保険法に署名し、医療調達と提供システムを根本的に再編しました。この法律は集中購買メカニズムを確立し、公共医療施設における超音波機器の調達を含む医療機器の取得パターンに大きな影響を与えます。

南アフリカ超音波装置市場レポートの範囲

本レポートの範囲として、診断超音波(超音波検査とも呼ばれる)は、高周波音波を使用して体内のさまざまな構造の画像を生成するイメージング技術です。これらの機器は診断イメージングおよび治療モダリティの両方として活用されており、医療分野において幅広い用途を持っています。南アフリカ超音波装置市場は、用途(心臓科、婦人科/産科、放射線科、その他の用途)、技術(2D超音波イメージング、3D・4D超音波イメージング、その他の技術)、タイプ(固定式超音波、ポータブル超音波)別にセグメント化されています。本レポートは上記セグメントの金額(百万USD)を提供します。

| 麻酔科 |

| 心臓科 |

| 婦人科・産科 |

| 筋骨格系 |

| 放射線科 |

| 集中治療 |

| 泌尿器科 |

| 血管 |

| その他の用途 |

| 2D超音波イメージング |

| 3D・4D超音波イメージング |

| ドプライメージング |

| 高密度焦点式超音波 |

| その他の技術 |

| 固定式システム |

| ポータブルカート型システム |

| ハンドヘルド・ポケット型機器 |

| 病院 |

| 診断画像センター |

| その他のエンドユーザー |

| 用途別 | 麻酔科 |

| 心臓科 | |

| 婦人科・産科 | |

| 筋骨格系 | |

| 放射線科 | |

| 集中治療 | |

| 泌尿器科 | |

| 血管 | |

| その他の用途 | |

| 技術別 | 2D超音波イメージング |

| 3D・4D超音波イメージング | |

| ドプライメージング | |

| 高密度焦点式超音波 | |

| その他の技術 | |

| 携帯性別 | 固定式システム |

| ポータブルカート型システム | |

| ハンドヘルド・ポケット型機器 | |

| エンドユーザー別 | 病院 |

| 診断画像センター | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2026年の南アフリカ超音波装置市場の規模はどのくらいですか?

市場は2026年に7,106万USDと評価されており、2031年までに7,627万USDに達する軌道にあります。

南アフリカにおける超音波機器の販売に期待されるCAGRはどのくらいですか?

販売は2026年から2031年にかけて1.42%のCAGRで成長する見込みです。

超音波支出において最大のシェアを占める用途はどれですか?

産科・婦人科が国家的な母体保健目標により2025年の収益の21.41%を占めてトップとなっています。

ハンドヘルドスキャナーが普及している理由は何ですか?

ハンドヘルド機器は農村部でのポイントオブケアワークフローを支援し、初期費用を削減し、NHIの訪問活動目標に適した遠隔コンサルト機能を統合しています。

ベンダーにとって最大の成長機会を提供する州はどこですか?

西ケープ州は強力な民間投資と公共部門の近代化計画を組み合わせており、新規設置の主要な成長エンジンとなっています。

最終更新日: