内視鏡的超音波針市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

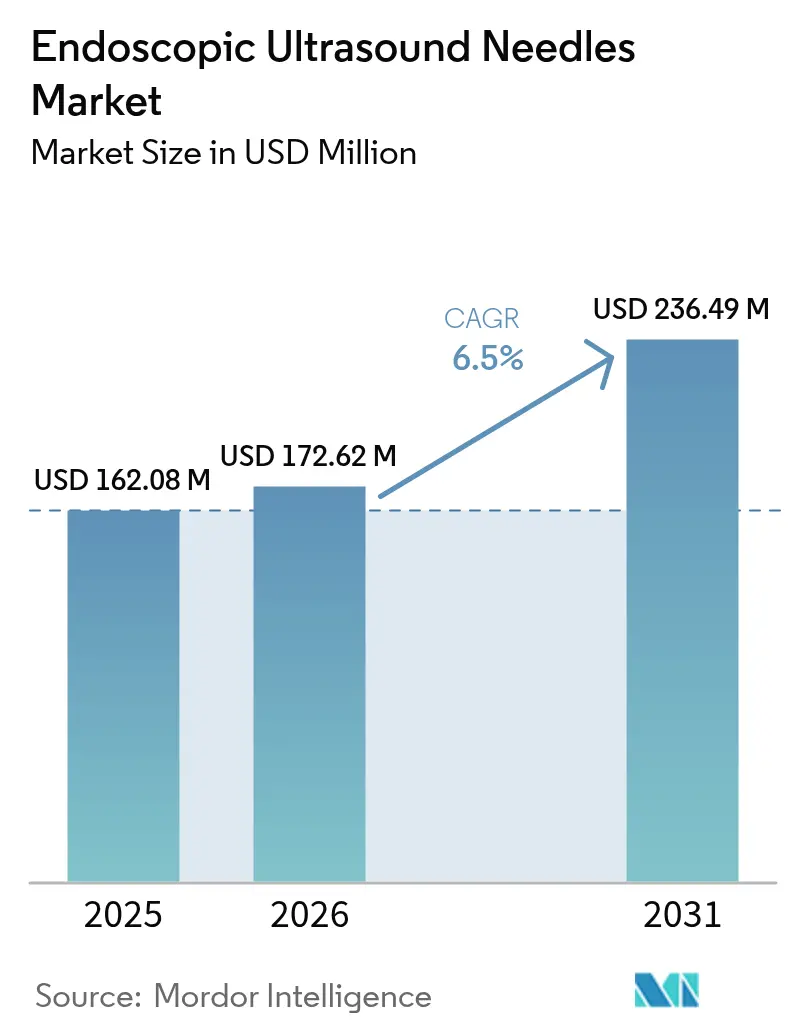

| 市場規模 (2026) | 172.62 百万米ドル |

| 市場規模 (2031) | 236.49 百万米ドル |

| 成長率 (2026 - 2031) | 6.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内視鏡的超音波針市場分析

内視鏡的超音波針の市場規模は2025年に1億6,208万米ドルと評価され、2026年の1億7,262万米ドルから2031年には2億3,649万米ドルに達すると推定されており、予測期間(2026年~2031年)にCAGR 6.50%で成長する見込みです。精密診断に対する需要の高まり、人工知能と針設計の急速な融合、そして外科的生検からの転換が、内視鏡的超音波針市場の着実な拡大を支えています。病院は引き続き世界のボリュームを牽引していますが、外来生検の普及につれて外来手術センターがシェアを獲得しつつあります。フォークチップ形状、25Gゲージ、およびニチノール構造が採取効率を総合的に再定義する一方、北米は包括的な償還制度を通じてリーダーシップを維持しています。競争の激しさは、独自のチップデザイン、AI対応ターゲティング技術、そして参入障壁を高めるFDA クラスII の厳格な要件によって形成されています。

主要レポートの要点

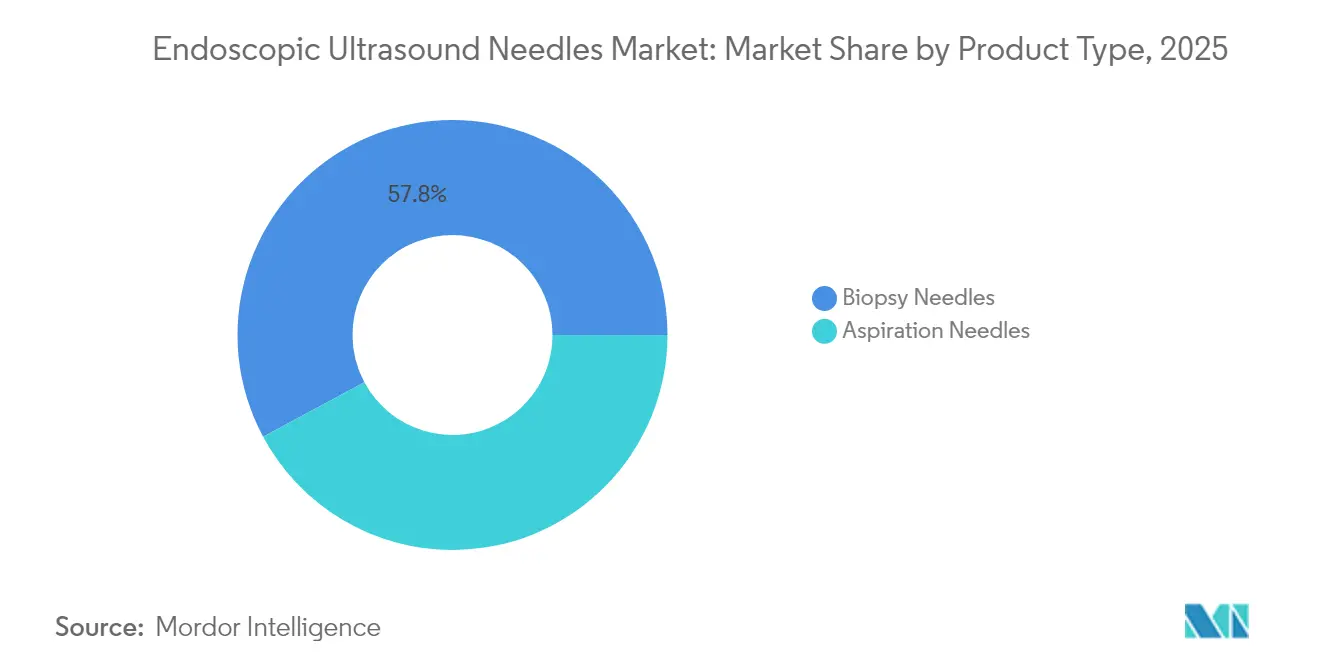

- 製品タイプ別では、生検針が2025年に57.84%の収益シェアを獲得し、2031年までCAGR 8.29%で成長する見込みです。

- 針ゲージ別では、22Gが2025年に内視鏡的超音波針市場シェアの28.22%を占め、25Gは2031年まで7.41%のCAGRで成長する見込みです。

- チップデザイン別では、フランシーン針が2025年に30.05%のシェアでリードし、フォークチップデザインはCAGR 7.08%で拡大しています。

- 適応別では、膵臓病変が2025年に28.52%のシェアを占め、気管支・縦隔病変はCAGR 8.62%で成長する見込みです。

- エンドユーザー別では、病院が2025年に42.98%のシェアを維持し、外来手術センターはCAGR 8.74%で成長しています。

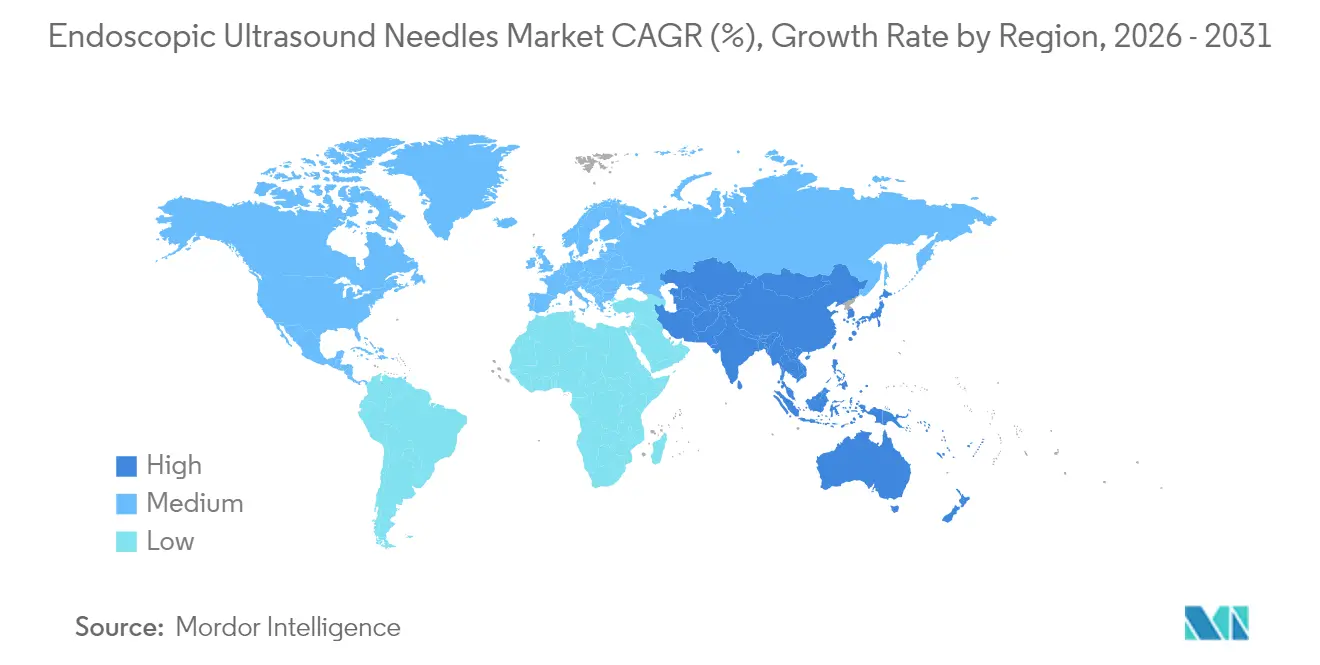

- 地域別では、北米が2025年に41.95%のシェアを保持し、アジア太平洋地域が最速のCAGR 7.29%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の内視鏡的超音波針市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%)(概算) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 消化器系および膵臓がんの負担増大 | 1.80% | 北米、アジア太平洋 | 中期(2〜4年) |

| 低侵襲的診断手技に対する嗜好の高まり | 1.50% | 世界全体(先進市場が主導) | 短期(2年以内) |

| 併存疾患を有する高齢者人口の増加 | 1.20% | 北米、欧州、日本 | 長期(4年以上) |

| 内視鏡的超音波手技に対する有利な償還制度 | 1.10% | 米国、西欧 | 短期(2年以内) |

| フランシーン針およびフォークチップ細針生検技術の急速な普及 | 1.00% | 世界全体(三次医療施設での採用が高い) | 中期(2〜4年) |

| EUSプラットフォームへのAI誘導ターゲティングシステムの統合 | 0.90% | 北米、欧州(アジア太平洋に拡大中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消化器系および膵臓がんの負担増大

早期発症膵臓がんの診断数は2019年以降、年間2.47%増加しており、確定的病期分類のための組織採取への依存度が高まっています[1]米国がん協会(American Cancer Society)、「膵臓がんの統計と数字(Pancreatic Cancer Facts & Figures)」、cancer.org。分子プロファイリングプロトコルは現在、ほとんどの膵臓生検依頼に伴っており、腫瘍センターにおけるEUS針の日常使用を促進しています。より多くのサンプルボリュームへの要求は、吸引ツールよりも生検ツールを優位にし、プレミアムデザインの病院調達を強化しています。そのため、内視鏡的超音波針市場は、腫瘍学コミュニティの大型コア組織採取への移行から恩恵を受けています。アジア太平洋地域では、国家がん計画がこのトレンドを反映し、公立病院全体でのデバイス採用を加速させています。

低侵襲的診断手技に対する嗜好の高まり

メディケア・メディケイドサービスセンター(CMS)は2024年に、EUS誘導下細針吸引および生検に対するカバレッジを拡大し、開腹手術または腹腔鏡下生検と比較してコスト効率の高いアプローチとして認定しました[2]メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、「全国カバレッジ決定(National Coverage Determinations)」、cms.gov。臨床的エビデンスは、単一のEUSパスで、かつては複数の外科的試みを要した組織学的確認を達成できることを示しており、麻酔曝露と回復時間を短縮します。外来手術センターは、合理化された外来EUSワークフローを使用することで、患者満足度スコアの向上と利益率の改善を報告しています。これらの要素が総合的に調達予算を刺激し、内視鏡的超音波針市場の短期的成長を持続させています。製造業者は、そのため外来環境に適したコンパクトなシステムの開発を優先しています。

併存疾患を有する高齢者人口の増加

65歳以上の成人は膵臓がん症例の67%を占めており、心血管リスクのために外科的生検に耐えられないことが多い[3]米国国立がん研究所(National Cancer Institute)、「がん統計データ(Cancer Stat Facts)」、cancer.gov。意識下鎮静によるEUS手技は、高い診断精度を維持しながら麻酔関連合併症を軽減します。外来クリニックは高齢者に優しいスケジュールと当日退院を提供しており、いずれも複数の疾患を管理する高齢患者にとって魅力的です。このような人口統計的整合性が手技件数を押し上げ、単回使用の超細針に対する安定した需要をもたらしています。長期的には、欧州と日本の高齢化社会が内視鏡的超音波針市場の永続的な基盤を確保しています。

EUSプラットフォームへのAI誘導ターゲティングシステムの統合

機械学習アルゴリズムは現在、膵臓腫瘤検出において94%の精度を達成しており、従来の画像診断の78%と比較して優れています。リアルタイムの病変マッピングにより再手技が減少し、初回通過成功率が90%を超えます。画像スタックをアップグレードする病院は必然的に対応生検ツールを更新し、高マージンの針販売を拡大します。予測ソフトウェアと独自のチップデザインを統合するベンダーはクローズドエコシステムを構築し、クライアントのロックインを深め、内視鏡的超音波針市場全体の交換サイクルを向上させています。

制約影響分析*

| 制約 | CAGR予測への影響(%)(概算) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練した内視鏡的超音波オペレーターの不足 | −1.1% | 新興市場で最も深刻 | 長期(4年以上) |

| プレミアム生検針および再使用可能アクセサリーの高コスト | −0.8% | アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| 手技ターンアラウンドタイムを増大させる厳格な感染管理プロトコル | −0.6% | 世界全体(欧州・北米でより厳格) | 短期(2年以内) |

| 新興の非侵襲的リキッドバイオプシー技術との競争 | −0.5% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練した内視鏡的超音波オペレーターの不足

実地消化器専門医の15%未満が高度なEUSを実施しており、都市部と農村部の両方のセンターにおける日常的なキャパシティが制限されています。トレーニングには150〜200件の指導症例が必要であり、専門医ロスターが薄い病院にとっては障壁となっています。アジア太平洋の医療システムは、オペレーターを育成するよりも速いペースで新しいがんセンターを建設しており、設備補助金にもかかわらず短期的な導入数を制限しています。民間指導パートナーシップおよびテレプロクタープログラムがスキルギャップの縮小を目指していますが、この不足は内視鏡的超音波針市場に対する長期的な制約として残っています。

プレミアム生検針および再使用可能アクセサリーの高コスト

次世代のフォークチップ針またはフランシーン針のコストは標準的なランセットモデルの3〜4倍であり、厳格な感染管理規則が再使用を禁止しています。ラテンアメリカおよびアジアの一部における予算に敏感な病院は、日常業務にはより手頃なサイトロジーツールを選択し、プレミアム製品を償還対象患者の少数サブセットに限定することが多いです。外来センターは厳しいペイヤー契約に対してデバイス支出のバランスを取る必要があり、これがハイエンドデザインの普及を遅らせています。持続的な価格圧力は、ユニットボリュームが増加しても内視鏡的超音波針市場の全体的な価値成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別 – 生検針が市場の進化を牽引

生検針は2025年に内視鏡的超音波針市場の57.84%の市場シェアを占め、包括的な分子プロファイリングを可能にする完全なコア組織に対する腫瘍専門医の需要を反映しています。個別化医療プロトコルががんセンター全体で標準化されるにつれて、2031年までの8.29%のCAGRは吸引ツールを上回るペースとなっています。内視鏡的超音波針市場はこの構造的転換から恩恵を受けており、生検器具は安定した前年比ボリューム成長に対してプレミアム価格を実現しています。

吸引針は、分子ラボへのアクセスがないコミュニティ環境での迅速な現場サイトロジーにおいてその価値を維持しています。しかし、膵臓・胆道・気管支腫瘍学の拡大する組織要件は、サイトロジーのみのデバイスに増大する上限をもたらしています。確立されたベンダーはFDA 510(k)経路を活用して、規制遵守を維持しながら診断精度を向上させる反復的な改良を展開しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

針ゲージ別 – 超細精度がモメンタムを獲得

22Gゲージは2025年に28.22%で最大の貢献を提供し、コアボリュームと管理可能な出血リスクのバランスを取っています。しかし、25Gカテゴリーは2031年まで7.41%のCAGRを示しており、最小限の外傷が重要となる繊細な膵臓および小児症例での採用が進んでいます。ニチノール合金により薄い壁を実現しながらルーメンの完全性を維持できることから、25Gソリューションの内視鏡的超音波針市場規模は着実に拡大する見込みです。

より大きな19G製品は学術センターでの高度なゲノム研究をサポートしていますが、成長が遅いためニッチなポジションにとどまっています。ゲージ選択は、各直径の引張強度および生体適合性をテストするFDA検証プロトコルと密接に連動しています。

チップデザイン別 – フォークチップの革新が採取効率を再形成

フランシーン針は2025年に30.05%のシェアを占めましたが、フォークチップデザインは2031年まで最高のCAGR 7.08%を記録しています。比較試験では、症例あたりのパス数が少なく完全なコア率が高いことが示されており、手技時間短縮へのペイヤー圧力と一致しています。そのため、内視鏡的超音波針市場は独自の切断面を強調した急速な製品サイクルで応答しています。

ランセット針とサイドベベル針は、制御された進入が出血リスクを軽減する超血管性病変に対して引き続き関連性を保っています。STARmedとOlympusの共同研究開発は、この競争的な分野でシェアを保護するために表面冶金と人間工学を組み合わせることの戦略的価値を示しています。

適応別 – 気管支サンプリングが成長ドライバーとして台頭

膵臓病変は2025年に世界の手技の28.52%を占め、臓器の継続的な診断上の課題を確認しています。しかし、気管支・縦隔の適応は、肺がんのステージング目的でEUS気管支鏡ハイブリッドを採用する呼吸器専門医によりCAGR 8.62%で成長しています。胸部腫瘍学における内視鏡的超音波針の市場規模は、従来の消化器病学を超えて拡大しています。

胆道狭窄および消化管壁腫瘤が多様なボリュームを追加しており、不確定な胆道狭窄に対するEUS生検を支持する2024年の米国消化器病学会(American College of Gastroenterology)ガイドラインに支えられています。

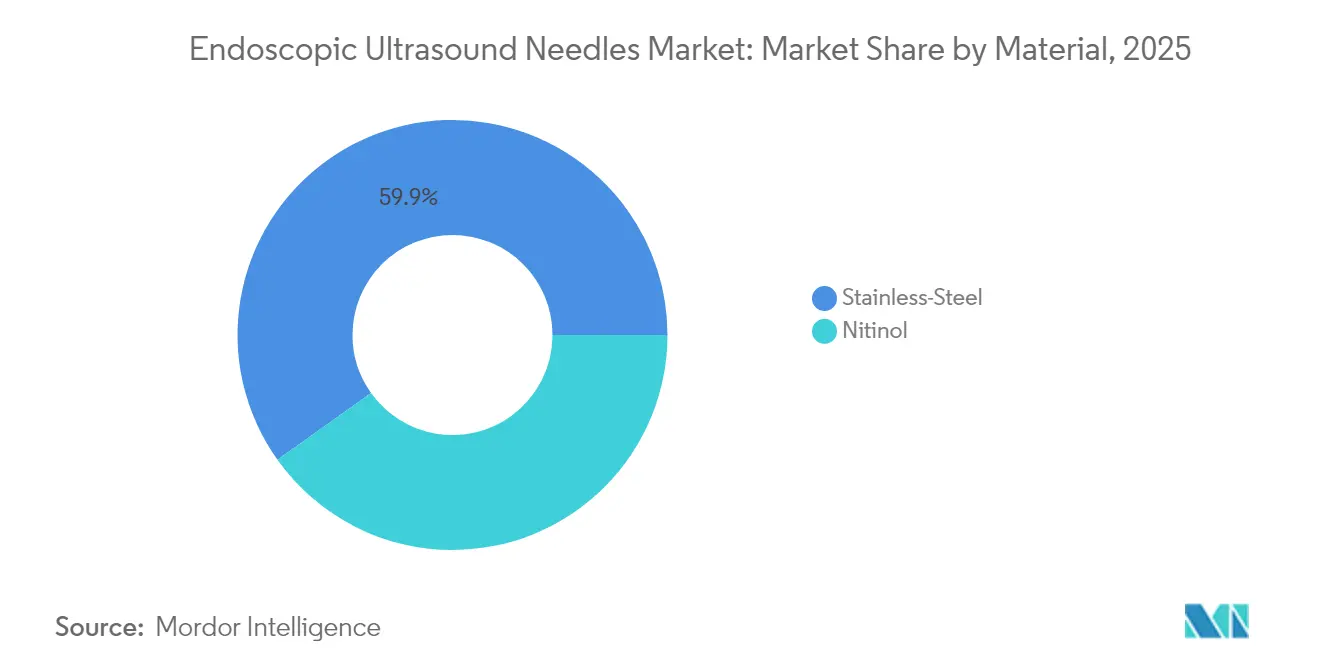

材質別 – ニチノールの革新がスチール優位に挑戦

ステンレス鋼はコストの優位性と十分に理解された機械的挙動により、2025年に59.86%のシェアを占めました。ニチノールは、複数パスを通じてチップの鋭さを維持する柔軟性と形状記憶を提供することでCAGR 7.38%で成長しています。ニチノールの内視鏡的超音波針市場シェアは、膵臓尾部病変などの複雑な解剖学的形状に対応するセンターで最も速く増加しています。

ISO 13485品質フレームワークが合金の一貫性、耐食性、および製造トレーサビリティを導き、これらのプレミアムデバイスへの臨床家の信頼を構築しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別 – 外来センターが市場モメンタムを獲得

病院は2025年に42.98%のシェアを維持しましたが、外来手術センターは2031年まで堅調なCAGR 8.74%を記録しています。メディケア償還の同等性と外来ケアに対する消費者の嗜好が手技移行を促進しています。コンパクトなカートベースのEUSプラットフォームが郊外クリニックに普及するにつれて、外来センター内の内視鏡的超音波針の市場規模は拡大する見込みです。

専門がんクリニックは高いスループットを活用して一括価格を交渉し、再処理のオーバーヘッドを回避する単回使用針への需要を維持しています。デバイスメーカーは現在、当日退院ワークフロー向けにパッケージングとアクセサリーキットをカスタマイズし、施設管理者に対するポジショニングを強化しています。

地域分析

北米は2025年に世界収益の41.95%を創出しており、病院および外来環境の両方で償還を確保するCPTコード43238および43242に支えられています。学術ネットワークが継続的な臨床試験を推進し、AI誘導ターゲティングおよびニチノール針の早期採用を加速させています。カナダのセンターは米国のプロトコルに従い、メキシコの医療ツーリズムは保険未加入の米国患者が低コストの手技を求めて追加のボリュームをもたらしています。

アジア太平洋地域は政府の腫瘍学イニシアチブ、専門家育成パイプラインの拡大、および都市病院の拡張に牽引され、最速のCAGR 7.29%を記録しています。中国のがんスクリーニング計画は地方センターのEUSスイートに資金を提供し、日本の高齢化人口はより穏やかな診断手技への需要を促進しています。インドの民間病院は海外患者向けのプレミアムEUSサービスを追加し、内視鏡的超音波針市場のフットプリントを広げています。多様な規制体制はカスタマイズされた申請を必要としますが、中国の国家医療製品局(National Medical Products Administration)とISO規格との最近の整合化により、グローバルブランドの参入が容易になっています。

欧州は、根拠に基づいたガイドラインと十分に資金調達された普遍的医療に裏付けられた安定した成長を示しています。ドイツ、英国、およびフランスが導入をリードし、しばしばハイエンド針とAI支援画像アップグレードを組み合わせています。南欧はわずかに遅れていますが、購買決定を合理化するEU医療機器規制(EU Medical Device Regulation)の調和から恩恵を受けています。大学病院全体の実世界エビデンスプログラムが性能主張をさらに検証し、新しいデザインに対する臨床家の信頼を強化しています。

競争環境

内視鏡的超音波針産業は中程度の断片化を示しています。単一のベンダーが3分の1以上のシェアを超えることはなく、上位5社を合わせても50%未満を支配しており、中規模専門企業の参入余地があります。Boston ScientificとOlympusは、一括調達契約を促進するスコープから針までの統合エコシステムを活用しています。Cook Medicalはコア生検形状に注力し、FujifilmとPentaxはチャネルパートナーシップに依存して地域的なリーチを拡大しています。

差別化は独自のチップデザイン、合金組成、およびAI対応ポジショニングソフトウェアを中心に展開されています。ベンダーはわずかな性能向上が病院の価値分析を左右し得ることを認識し、製品ペースを維持するために継続的な510(k)申請を行っています。2024年のSTARmed-Olympusアライアンスなどの戦略的協業は、材料工学と流通力を組み合わせて市場浸透を加速させています。

新規参入者は超細小児ゲージ、使い捨てシースを備えた再使用可能なハンドルシステム、およびライブ超音波フィードに病変マップを重ねるソフトウェアモジュールを強調しています。これらのニッチなオファリングは、既存企業と正面から対峙するのではなく、未充足のニーズを活用しようとしています。計画期間において、支配的な画像診断ベンダーが技術ギャップを埋めるためにボルトオン買収を追求する場合、統合の可能性は依然として残っています。

内視鏡的超音波針産業リーダー

Medtronic PLC

CONMED Corporation

Olympus Corporation

Boston Scientific Corporation

Cook Group Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Olympusは、困難な解剖学的形状に対する柔軟性を強化し、長時間の症例を通じてチップの鋭さを維持するSecureFlex針システムを発売しました

- 2025年2月:Limaca Medicalは、高ボリュームの外来環境をターゲットとしたPrecision-GI™プラットフォームの米国での販売を開始しました

- 2024年5月:Cook Medicalは、ゲノムプロファイリング用のより大きなコア検体を採取するEchoTip AcuCore針を発売しました。

世界の内視鏡的超音波針市場レポートの範囲

レポートの範囲として、内視鏡的超音波(EUS)針は、消化管内またはその隣接部の臓器および病変から組織サンプルを採取するために内視鏡的超音波手技中に使用される特殊な生検ツールです。これらは低侵襲的な細針吸引(FNA)または細針生検(FNB)を可能にし、膵臓・胆道・縦隔病変などの疾患に対して高い診断精度を提供します。

内視鏡的超音波針市場は、製品(吸引針および生検針)、針ゲージ(19G、22G、25G)、チップデザイン(ランセット、フランシーン、フォークチップ、サイドベベル)、適応(膵臓病変、消化管壁病変、気管支・縦隔病変、胆道病変)、材質(ステンレス鋼、ニチノール)、エンドユーザー(病院、外来手術センター、専門クリニック)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 吸引針 |

| 生検針 |

| 19G |

| 22G |

| 25G |

| ランセット |

| フランシーン |

| フォークチップ |

| サイドベベル |

| 膵臓病変 |

| 消化管壁病変 |

| 気管支・縦隔病変 |

| 胆道病変 |

| ステンレス鋼 |

| ニチノール |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 吸引針 | |

| 生検針 | ||

| 針ゲージ別 | 19G | |

| 22G | ||

| 25G | ||

| チップデザイン別 | ランセット | |

| フランシーン | ||

| フォークチップ | ||

| サイドベベル | ||

| 適応別 | 膵臓病変 | |

| 消化管壁病変 | ||

| 気管支・縦隔病変 | ||

| 胆道病変 | ||

| 材質別 | ステンレス鋼 | |

| ニチノール | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

世界の内視鏡的超音波針市場の規模はどのくらいですか?

世界の内視鏡的超音波針市場規模は2026年に1億7,262万米ドルに達し、CAGR 6.50%で成長して2031年には2億3,649万米ドルに達する見込みです。

世界の内視鏡的超音波針市場の現在の規模はどのくらいですか?

2026年、世界の内視鏡的超音波針市場規模は1億7,262万米ドルに達する見込みです。

世界の内視鏡的超音波針市場の主要プレーヤーは誰ですか?

Medtronic PLC、CONMED Corporation、Olympus Corporation、Boston Scientific Corporation、およびCook Group Incorporatedが世界の内視鏡的超音波針市場で事業を展開する主要企業です。

世界の内視鏡的超音波針市場で最も速く成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

世界の内視鏡的超音波針市場で最大のシェアを持つ地域はどこですか?

2026年、北米が世界の内視鏡的超音波針市場で最大の市場シェアを占めています。

世界の内視鏡的超音波針市場はどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年、世界の内視鏡的超音波針市場規模は1億7,262万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、および2024年の世界の内視鏡的超音波針市場の過去の市場規模を対象としています。レポートはまた、2026年、2027年、2028年、2029年、2030年、および2031年の世界の内視鏡的超音波針市場規模を予測しています。

最終更新日: