スペイン超音波機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

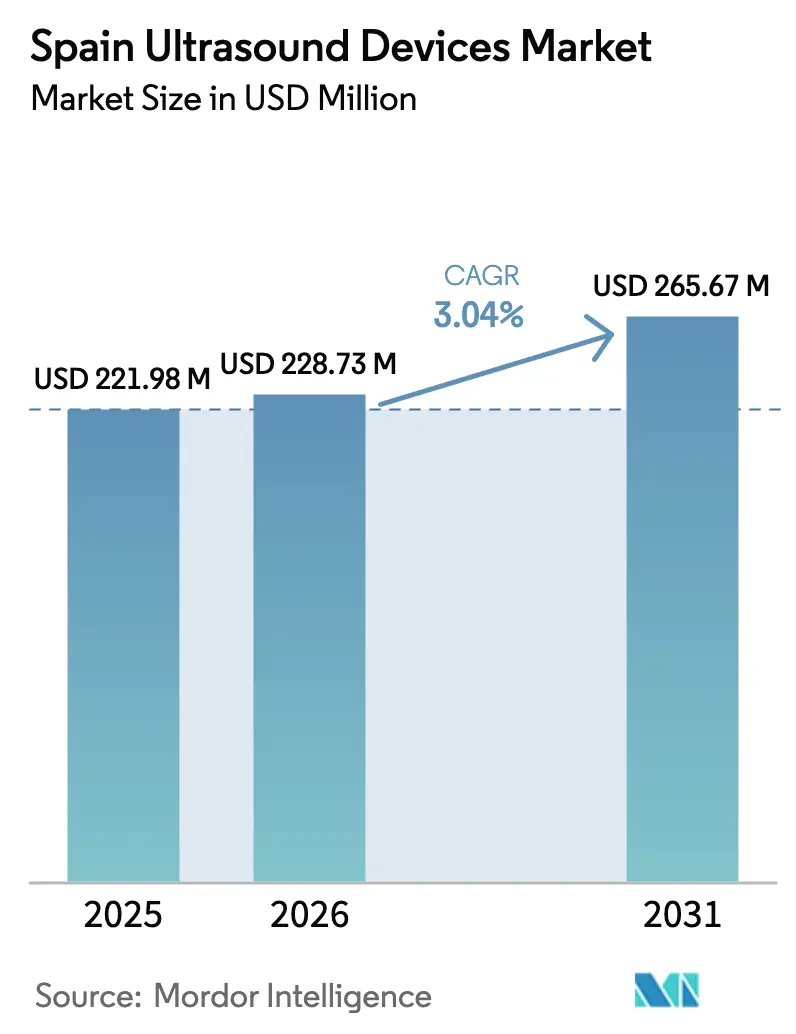

| 基準年の市場規模 (2025) | 221.98 百万米ドル |

| 市場規模 (2026) | 228.73 百万米ドル |

| 市場規模 (2031) | 265.67 百万米ドル |

| 成長率 (2026 - 2031) | 3.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン超音波機器市場分析

スペイン超音波機器市場規模は、2025年の2億2,198万USDから2026年には2億2,873万USDに成長し、2026年~2031年の期間においてCAGR 3.04%で2031年までに2億6,567万USDに達すると予測されています。

公的財源が国家医療支出の71.7%を占めているため、機器購入の意思決定は普遍的カバレッジ目標とコスト効率の要請との間で常にバランスを取る必要があります。高齢化人口、COVID-19後のベッドサイドイメージングプロトコルの標準化、ポータブルシステムの急速な普及が相まって、病院の設備投資予算が逼迫する中でも需要を持続させています。AIガイド付きワークフローツールはオペレーター依存度を低減し、スループットを向上させることで、公私双方のプロバイダーが導入済みフリートの更新を促進しています。一方、EU医療機器規則(MDR)およびスペインのAEMPS認証スケジュールはコンプライアンスコストを引き上げ、プレミアムシステムの市場投入を遅らせています。そのため、市場参加者はスペインの自治州全域にわたるテンダー獲得に向け、プラットフォームの相互運用性、簡素化されたトレーニング要件、明確なコスト効用エビデンスを優先しています。

主要レポートの要点

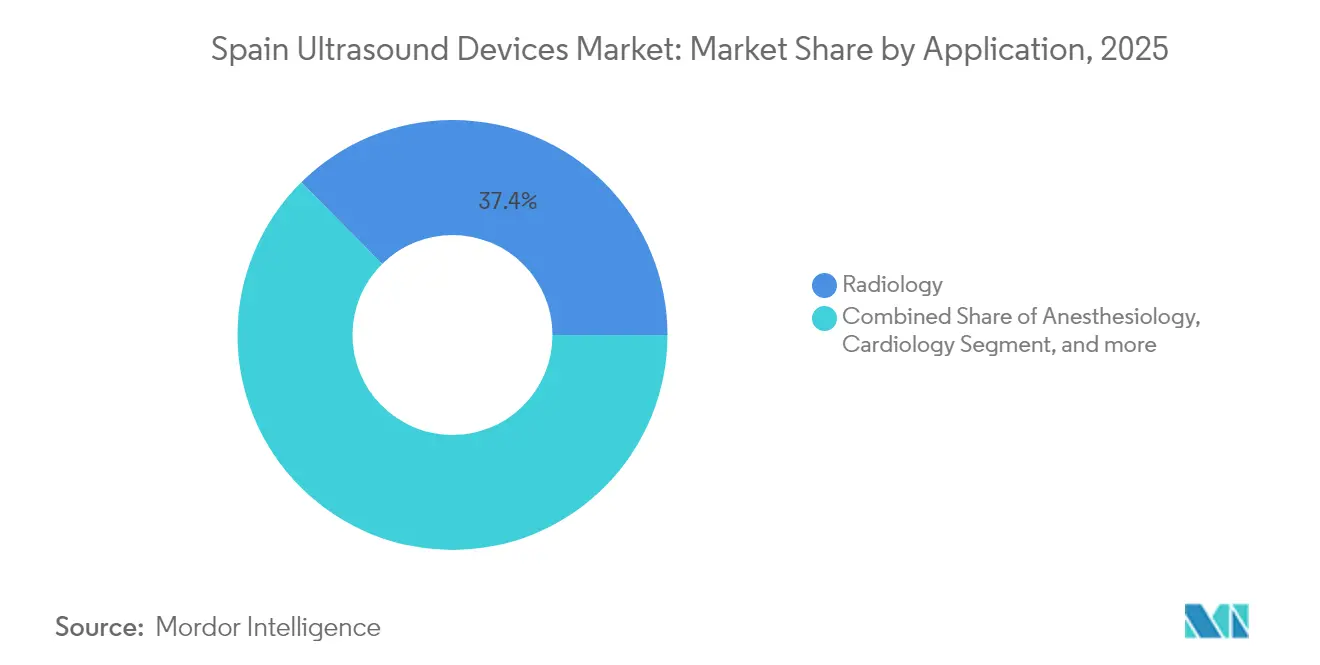

- 用途別では、放射線科が2025年のスペイン超音波機器市場シェアにおいて37.42%の収益シェアで首位を占め、クリティカルケアは2031年にかけて最速の5.87% CAGRを記録する見込みです。

- 技術別では、3D・4Dが2025年のスペイン超音波機器市場規模の41.12%を占め、高密度焦点式超音波は2031年にかけて5.36% CAGRで拡大する見通しです。

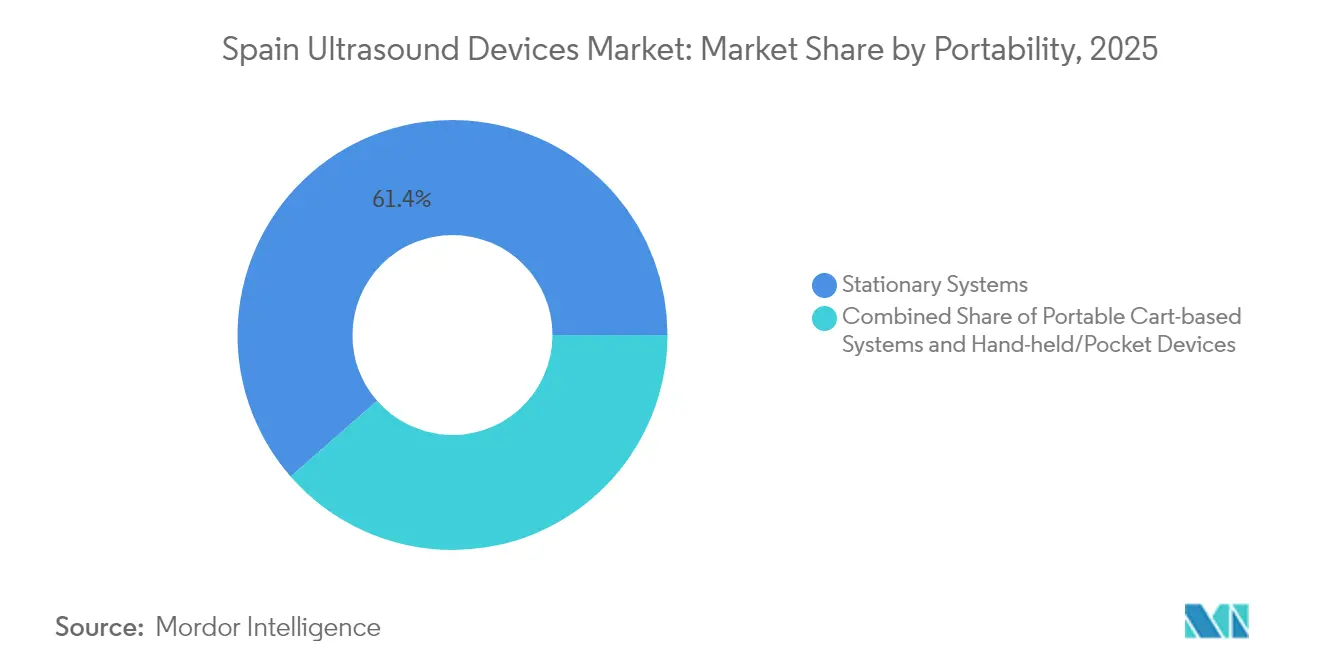

- 携帯性別では、固定型システムが2025年のスペイン超音波機器市場規模の61.43%を占めましたが、ハンドヘルド・ポケット型機器は2031年にかけて7.18% CAGRで成長すると予測されています。

- エンドユーザー別では、公立病院が2025年のスペイン超音波機器市場規模の38.92%を占め、在宅医療分野は2031年にかけて6.74% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン超音波機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と慢性疾患負担 | +0.8% | 全国;農村部の州でより顕著 | 長期(4年以上) |

| ポイントオブケアおよびハンドヘルド超音波の普及 | +0.6% | アンダルシア、カナリア諸島、マドリードでの早期加速 | 中期(2~4年) |

| 腫瘍科および心臓科サービスの能力増強 | +0.4% | カスティーリャ・イ・レオン、バレンシア、カタルーニャ | 中期(2~4年) |

| AIによるワークフロー最適化 | +0.3% | バルセロナ、マドリード、セビリア | 短期(2年以内) |

| COVID-19後のベッドサイドイメージングの標準化 | +0.2% | 全自治州 | 短期(2年以内) |

| 遠隔島嶼部でのテレ超音波パイロット | +0.1% | カナリア諸島、バレアレス諸島、農村内陸部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患負担

平均寿命の上昇により、心臓科、内分泌科、筋骨格系ケアにわたる超音波需要が高まっています。欧州中央銀行は、高齢化に関連する医療費が2070年までにGDP比7ポイント上昇すると予測しており、診断効率が予算計画の中心に位置づけられています。AIを活用した筋肉評価はすでに栄養不良関連サルコペニアの検出において82.3%の精度を達成しており、高度なアルゴリズムが限られたスキャン時間で医師が老年症候群を管理するのに役立つことを示しています。[1]Juan Martinez et al.、「高齢者栄養におけるAI筋肉超音波精度」、MDPI Nutrients、mdpi.com

ポイントオブケアおよびハンドヘルド超音波の普及

アンダルシア医療サービスは1,000名以上のプライマリケア臨床医に腹部スキャンのトレーニングを実施し、ベッドサイドイメージングプログラムに向けた政策的勢いを強化しています。[2]Servicio Andaluz de Salud、「腹部超音波研修計画」、juntadeandalucia.es Vscan AirやSonoEyeなどの機器の比較評価により、フルサイズコンソールと同等の診断性能が確認され、病院が「プローブファースト」トリアージ経路を採用する動きを後押ししています。WONCA欧州からの体系的なPOCUSガイダンスは、農村部の医療格差を縮小する上での本技術の役割を強調しています。

腫瘍科および心臓科サービスの能力増強

欧州投資銀行による1億2,000万ユーロ(1億3,900万USD)の融資がカスティーリャ・イ・レオンの5つの病院を近代化し、多目的超音波システムに適したイメージングスイートを拡充しています。[3]欧州投資銀行、「カスティーリャ・イ・レオン病院近代化」、eib.org ガリシアの電子心臓科コンサルテーションプログラムは、複雑な腫瘍科患者の待機時間を51.8%短縮し、統合された超音波経路が専門医のボトルネックを解消することを実証しました。Instituto Cartujaによる子宮筋腫に対するMRガイド下集束超音波の採用は、診断を超えた治療的機会を示しています。

AIによるワークフロー最適化

スペインの医療センターでは、超音波技師でない看護師が深部静脈血栓症を最大98%の感度で診断できるAIガイダンスのパイロット試験を実施しており、夜間シフト中の人員不足に対応しています。別の多施設研究では、乳児髄膜炎スクリーニングにおいて患者レベルで94%の精度を達成し、AIが侵襲的な腰椎穿刺を減少させる可能性を示しています。政府の研究助成金は、アルゴリズム対応イメージングエコシステムへの国家的コミットメントを裏付けています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU MDRおよびAEMPS承認スケジュール | -0.4% | 全国;全メーカーに影響 | 長期(4年以上) |

| 公共調達における価格圧力 | -0.3% | 予算が逼迫した地域で高い | 中期(2~4年) |

| 認定超音波技師の不足 | -0.2% | 農村部および島嶼部で深刻 | 長期(4年以上) |

| COVID-19後の病院設備投資の再配分 | -0.1% | 全国の公立病院 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU MDRおよびAEMPS承認スケジュール

新規制下での認証処理能力の低さにより、市場参入サイクルが長期化しています。医療機器調整グループは2025年にかけてバックログリスクを指摘しており、メーカーは革新よりも市販後サーベイランスに向けて市場投入予算を振り向けています。スペインのAEMPSはローカライズされた臨床データ要件を追加しており、中小企業のリソースを圧迫しています。

公共調達における価格圧力

バリューベースの入札はアウトカムを重視しますが、エビデンスが不明確な場合、病院委員会は依然として最低価格入札に傾きがちです。医療技術評価者は、獲得生存年あたり3万ユーロ(34,929USD)未満のコスト効果閾値を適用し、直接比較による節約データが不足するプレミアムコンソールを除外しています。そのため、プロバイダーはアクセサリー費用を最小限に抑えながら複数の診療科をカバーできる汎用性の高いシステムを好む傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:クリティカルケアがベッドサイドイメージングの地平を拡大

放射線科は最大の貢献セグメントとして、2025年のスペイン超音波機器市場シェアの37.42%を占めました。クリティカルケアは規模こそ小さいものの、集中治療レジデンシープログラムにおける超音波コンピテンシーの義務化により、5.87% CAGRを達成すると予測されています。クリティカルケアにおけるスペイン超音波機器市場規模は、多疾患を抱える高齢患者の入院増加によって生じた能力格差を埋める軌道に乗っています。病院はショック管理チームにハンドヘルドプローブを装備させ、迅速な体液状態確認と心機能スナップショットを可能にしています。一方、心臓科は電子コンサルテーションモデルを活用して心エコー解釈を加速させ、婦人科・産科はAIドップラー解析を統合して出生前診察時間を短縮しています。筋骨格系およびリウマチ科の実践者は超音波採用率を診療ユニットの90%まで引き上げており、院内関節評価に対する臨床医の習熟度を反映しています。泌尿器科および血管検査室は非侵襲的アブレーションに集束超音波を活用し、救急部門はトラウマベイでのルールアウトプロトコルにポータブルスキャナーを活用しています。

スペイン超音波機器市場の参加者は、コンソールの診療科横断的な共有が利用率を向上させることを認識しており、これは主要なテンダー基準となっています。スペイン集中医療学会による体系的な認定制度が一貫した画像品質を支え、AIによる意思決定支援が観察者間のばらつきを低減しています。償還がバンドルケアモデルへと移行するにつれ、多専門科にわたる超音波アプリケーションはコスト抑制戦略の中心であり続けるでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:高密度焦点式超音波が治療の可能性を再定義

3D・4Dイメージングは産科ボリュームと腫瘍科ステージングニーズに牽引され、2025年のスペイン超音波機器市場規模の41.12%を占めました。高密度焦点式超音波はInstituto Cartujaによる磁気共鳴ガイド下集束超音波を用いた子宮筋腫治療の成功と腺筋症へのCE拡張を反映し、5.36% CAGRが見込まれています。スペイン超音波機器市場のステークホルダーは、高密度焦点式超音波の非侵襲的性質が術後入院期間を短縮し、バリューベースケア指標と整合することに注目しています。従来の2Dイメージングはプライマリケアで継続して使用されており、カナリア諸島での展開がその広範なアクセスにおける有用性を実証しています。ドップラーイノベーションはAI自動分類によって加速し、胎児モニタリングのワークフロー時間を短縮しています。ワイヤレスおよびスマートフォン連携プローブは研究参加の裾野を広げ、学術的超音波技師不足を補うリモートトレーニングを支援しています。

開発者はライセンス費用を削減しアジャイルなアップグレードを促進するオープンソースオペレーティングシステムに注力しています。この方向性は、進化するMDRソフトウェア分類の中で長いハードウェアライフサイクルと将来対応型の接続性を必要とするスペインのニーズと合致しています。

携帯性別:ハンドヘルドプローブが患者のもとへスキャンを移行

固定型コンソールは三次医療センターの放射線科スイートを基盤として61.43%のシェアを維持しています。しかし、ハンドヘルドスキャナーはBモード解像度とバッテリー持続時間の改善に牽引され、7.18% CAGRが見込まれています。スペイン超音波機器市場のステークホルダーは、Butterfly iQ+を使用する救急医が網膜剥離検出において91.7%の感度を達成し、院外救急クルーがトラウマ搬送中に院内所見と79.5%の一致率を達成したことに注目しています。カート型ポータブルは混合重症度病棟に対応し、パワーとモビリティのバランスを取っています。ワイヤレスの進歩は感染管理手順を最小化し、COVID-19後の購買要件となっています。

ハンドヘルドメーカーはクラウドアーカイブとAIトリアージをバンドルしたサブスクリプション価格設定を強調し、初期費用の障壁を低減しています。エストレマドゥーラやアラゴンなど分散したクリニックを持つ医療地域は、携帯電話ネットワーク経由で電子健康記録と同期し、臨床文書の継続性を確保するポケット型モデルを優先しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅医療が分散型需要を取り込む

公立病院は2025年のスペイン超音波機器市場規模の38.92%を占め、最大の顧客であり続けました。一方、在宅医療分野は高精細ビデオと超音波フィードを統合する遠隔医療プラットフォームに支えられ、6.74% CAGRを示しています。ラ・パルマのプログラムは年間移動費用を100万ユーロ(116万USD)以上節約し、経済的実行可能性を実証しました。私立病院は生殖医療などの専門サービスにプレミアムイメージングを活用し、診断センターは正常検査を迅速レポーティングのためにフラグ立てするAIトリアージによってスループットを効率化しています。救急医療サービスおよびモービルユニットは、大規模傷病者発生現場でのトリアージ改善のために堅牢なプローブを展開しています。

遠隔ガイド付きスキャンプロトコルにより、家庭医がリアルタイムで専門医に相談できるようになり、超音波の活用範囲が従来の施設を超えて拡大しています。機器メーカーは現在、山岳地帯での帯域幅を保証するために通信事業者と協力しており、在宅訪問中の画像品質を維持するための不可欠なステップとなっています。

地理的分析

スペイン超音波機器市場は、自治予算と地理的条件によって形成された顕著な地域パターンを示しています。アンダルシアは1,000名以上の臨床医が腹部超音波の認定を受けてプライマリケア統合をリードし、肝胆道疾患への紹介を迅速化しています。カナリア諸島は本土の放射線科医と連携した57台のプライマリケア超音波機器のネットワークを先駆的に構築し、島民の診断遅延を低減しました。マドリードとバルセロナは、国家デジタルトランスフォーメーション議題によって資金提供されたAI駆動ワークフローエンジンをテストする研究クラスターを擁しています。

2024年のDANA洪水時のバレンシアの対応は、停電にもかかわらず稼働を継続したポータブルシステムのレジリエンスを実証しました。ガリシアの電子心臓科コンサルテーションは、心エコークリアランスを必要とする腫瘍科患者の待機リストを短縮し、デジタルツールがイメージングアクセスを促進することを示しました。全体として、スペイン超音波機器市場の参加者は各地域の調達規範と臨床優先事項に合わせた市場投入計画を策定しています。島嶼部はクラウド接続性を備えた堅牢で軽量なプローブを必要とし、大都市圏は放射線科スループットを効率化するAIリッチなコンソールを求めています。これらのニーズの共存が、予測期間を通じて安定した更新サイクルを確保しています。

規制環境

スペインにおける超音波診断装置はEU医療機器規則(MDR 2017/745)の下で運用されており、国内の監督は保健省の下にあるスペイン医薬品医療機器庁(AEMPS)が主導している。王令192/2023は、スペインの機器要件をMDRに整合させ、EUDAMEDなどのEUレベルの手続きに加え、スペイン独自の商業化登録(Registro de Comercializacion)を含む経済事業者の義務を強化するものである。適合性評価は、スペイン指定のCentro Nacional de Certificacion de Productos Sanitarios(CNCps、NB 0318)を含む認証機関を通じて実施され、製造業者および輸入業者はMDRの下で強化された文書化および市販後調査の要件に対応している。

2026年、スペインは医療技術に関するエビデンスと公的資金決定との結びつきを強化する政策手段を追加した。王令415/2026(2026年5月27日)は医療技術評価(HTA)の正式な枠組みを定め、非医薬品技術の評価をRedETSに割り当てた。これにより、画像診断機器および超音波ベースのAIアプリケーションは、国民保健システム内での構造化された組み込み、資金提供、価格設定に近づくことになる。同時に、王令90/2026は、NHSの医薬品給付に課される特定の医療機器に対する選択的資金提供制度を導入し(2026年7月1日発効)、これにより、非病院ケア経路で使用される超音波診断装置について、資料一式として準備された臨床的・経済的エビデンスの必要性が高まっている。

競合環境

競争は中程度に分散しています。グローバルコングロマリットはフルラインポートフォリオと広範なサービスネットワークを活用し、地域の新興企業は携帯性とAIニッチを標的にしています。製品差別化は、定価よりも組み込み型意思決定支援、ワイヤレスデータセキュリティ、クロスモダリティ統合を中心に展開されています。病院コンソーシアムとソフトウェアスタートアップのパートナーシップにより、深部静脈血栓症検出において98%の感度を達成するAIガイダンスモジュールが生まれ、希少な超音波技師への依存を低減しています。このようなコラボレーションは学習曲線を短縮し、ベンダーロックインを強化しています。

高密度焦点式超音波サプライヤーは婦人科クリニックとのアライアンスを構築し、非侵襲的子宮筋腫治療のアウトカムを示しています。ハンドヘルドイノベーターは医学部と提携してPOCUSカリキュラムを組み込み、キャリア初期のブランドロイヤルティを醸成しています。MDRコンプライアンスは参入障壁であると同時にコスト負担でもあります。成熟した品質システムを持つ企業は早期に認証を取得し、小規模な競合他社が認定機関のスロットを待つ間にシェアを獲得しています。価格戦略はサービス、AIアップデート、クラウドアーカイブを複数年サブスクリプションにバンドルする形が増えており、ベンダーの収益を顧客の使用状況と連動させています。

ホワイトスペースの機会は、農村部の接続ソリューション、適応型トレーニングプラットフォーム、腫瘍科ガイダンス向け専門プローブにあります。患者移送の削減などの実世界での経済的利益を証明できるベンダーは、スペイン超音波機器市場における地位を強化しています。

スペイン超音波機器産業リーダー

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策主導の臨床経路拡大は、超音波画像取得を標準化された給付や測定可能な成果に結び付けるベンダーにとって、短期的な空白領域を生み出している。スペイン国民保健システムの共通給付パッケージは、命令SND/356/2026(2026年4月20日)により改正され、子宮動脈拍動指数の超音波評価を含む妊娠高血圧腎症のための出生前スクリーニングが追加された。これにより、公的医療提供全体で信頼性の高いドップラー性能を備えた産科用超音波ワークフローの需要が支えられている。ポイントオブケアの拡大についても、スペインでは実際の運用実績が見られ、アンダルシア保健サービスが1,000人以上の一次医療の臨床医に腹部スキャンの訓練を行うなど、簡素化された訓練とガイド付きワークフローを備えた携行型・ハンドヘルド型システムの幅広い導入を後押ししている。

スペインはまた、エビデンスが導入につながる仕組みを正式化しつつあり、データ、相互運用性、HTA対応の文書一式を機器とともに提供するサプライヤーを優遇している。王令415/2026とRedETSの活動(画像診断を優先する2026年作業計画を含む)は、比較有効性、ワークフローの生産性、コスト効用に関するエビデンスを、調達および償還に連動した意思決定において重視するものである。王令90/2026(2026年7月1日発効)はさらに、病院外で使用される機器の資金調達の仕組みを浮き立たせ、島嶼部や農村部ですでに実証されている在宅医療および遠隔超音波診断モデルに整合した超音波ソリューションの機会を強化している。こうした変化の中で、統合型AIガイダンス、安全な接続性、サービス込みの商業モデルを備えた超音波診断プラットフォームは、公共支出規律が依然として厳しいスペインの自治州全体における調達の実情によりよく適合している。

最近の業界動向

- 2026年6月:RedETS(アンダルシア医療技術評価部門およびバスク医療技術評価局)は、肺高血圧症に対する治療的血管内超音波を含む超音波関連技術を対象とした、新興・新規医療技術ファクトシートを発表した。この発表は、スペインにおける高度な超音波治療の正式な評価経路を示すものであり、導入時期や入札決定に影響を与える可能性がある。

- 2026年3月:FUJIFILM Healthcare EuropeはECR 2026において、ARIETTA DeepInsightプラットフォーム(ARIETTA 850/750/650)およびL52H高周波トランスデューサを発表した。富士フイルムはスペインにおける高性能超音波診断装置およびAI支援画像診断分野での存在感を強化しており、入札競争に変化をもたらす可能性がある。

- 2025年2月:キヤノンメディカルシステムズ株式会社は、ECR 2025において高スループット環境向けのAplio beyond超音波診断システムを発表した。同システムは、スペインにおけるスケーラブルで効率的な画像診断プラットフォームの競争圧力を高め、調達決定に影響を及ぼす。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、公的および民間の医療環境全体でスペイン国内で販売・設置された超音波画像診断システムの価値を対象とし、対象期間内における機器そのものに関連する収益を集計する。

対象範囲の除外事項:CT、MRI、X線などの関連性のない診断モダリティは除外し、サービス、保守契約、および広範な病院IT支出も除外する。

セグメンテーション概要

- 用途別

- 麻酔科

- 心臓科

- 婦人科・産科

- 筋骨格系

- 放射線科

- クリティカルケア

- 泌尿器科

- 血管

- その他の用途

- 技術別

- 2D超音波イメージング

- 3D・4D超音波イメージング

- ドップラーイメージング

- 高密度焦点式超音波

- その他の技術

- 携帯性別

- 固定型システム

- ポータブルカート型システム

- ハンドヘルド・ポケット型機器

- エンドユーザー別

- 公立病院

- 私立病院・クリニック

- 診断イメージングセンター

- 在宅医療

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、まず境界を設定し、スペインにおける需要・供給シグナルのファクトベースを構築することから始まる。画像診断へのアクセス、人口動態上の圧力、医療提供の傾向を把握するために、スペイン保健省の刊行物、スペイン国立統計局(INE)、Eurostatの保健・貿易統計、OECDの保健指標、WHOなどの機関によるガイダンスや刊行物といった公的資料を確認する。

これらのシグナルを市場インプットに変換するため、公開ポータルで入手可能な病院調達に関する記録、関連する場合の税関・貿易分類、および企業の年次報告書、投資家向け説明資料、信頼できる医療関連報道(製品発売や更新サイクルに関するもの)も活用する。必要に応じて、無料資料では一貫して把握できないギャップを補うために、企業財務・インテリジェンス、特許検索支援、入札追跡に関する有料サブスクリプションを利用する。これらは例示的なものであり、データの収集・相互確認・明確化のために他の多くの公的・二次資料も参照している。

一次インタビューおよび調査

一次調査は、デスクリサーチでは完全に確認できない事項、特に購入時期、携行型システムへのミックスシフト、システムクラス別の価格動向を検証するために用いられる。画像診断部門の利用者、病院調達チーム、代理店、サービスパートナーなど、幅広いステークホルダーへのインタビューおよび調査を実施する。その後、スペインの主要な医療現場全体で仮説を再確認し、最終モデルが一回限りの意見ではなく、繰り返し見られる購買パターンを反映するようにする。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):14% | |

| ミッド層:46% | 機能/部門責任者:37% | |

| 小規模プレーヤー:21% | マネージャー:49% |

市場規模算定・予測

市場規模の算定は、まず明確なトップダウン手法を用いて構築される。スペイン全体の需要は、画像診断活動のシグナル、施設のカバー範囲、更新パターンから再構築され、その後、現実的な価格帯を用いて機器収益に変換される。総額が形成された後、システムカテゴリー別のサンプリングされたASP×台数ロジック、代理店チャネルの確認、サプライヤー側の妥当性確認など、選択的なボトムアップ的近似を用いて総額を裏付け、明らかな過大・過小計上を修正する。

この市場で重要となる傾向のあるインプットには、公立・私立病院の機器更新サイクル、外来画像診断およびポイントオブケア利用の成長、画像診断量を押し上げる人口の高齢化と慢性疾患の負荷、予算・入札に連動した調達時期、機能や携行性の向上に伴う平均販売価格の推移などが含まれる。予測は、シナリオ分析を用いて実施され、コアケースは入札の頻度、更新時期、価格ミックスに関する専門家の見解によって形成され、その後、より緩やかな導入経路とより速い導入経路でストレステストされる。ボトムアップのシグナルが不完全な場合、そのギャップは既知の設置ベースの動向に基づく保守的な範囲で対応され、フォローアップの通話を通じて検証される。

データ検証・更新サイクル

検証は段階的な確認を通じて行われ、モデルが単一のデータ系列に依存しないようにしている。出力結果は、該当する場合の輸入パターン、公的入札での受注、設置ベースの更新予測、報告された支出優先事項などの独立したシグナルと比較される。大きな差異は、確定前に精査される。

大規模な調達の波や急激な価格の見直しなど、インプットに大きな変化があった場合、分析担当者は情報源に再度連絡を取り、感度分析を再実行することで、総額が最新の市場実態と整合するようにする。本レポートは毎年更新され、重要な事象は中間更新を通じて反映され、その後、納品前の最終レビューを経て、クライアントは発表時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceによるスペイン超音波診断装置市場規模と他社公表推定値との比較

タイトルが似ていても、公表されている市場規模の値が異なる場合がある。これは、その基礎となる集計ロジックが必ずしも同一ではないためである。最も一般的な理由は、機器収益として含まれる範囲の違い、携行型およびカート型システムの扱いの違い、そして推定が出荷シグナル、入札、または設置ベースの更新計算のいずれに依拠しているかの違いである。

入札時期の追跡、設置ベースの更新予測の確認、一次情報による価格帯の更新を通じて、Mordor Intelligenceはスペインの超音波診断装置市場の総額を、サービス収益や広範な画像診断支出を混在させることなく、国内で得られる機器収益に焦点を当てたものとしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 221.98 M (2025) | |

| 業界誌A | USD 80.00 M (2023) | この値は、より狭い定義の超音波診断システムに焦点を当てているように見え、医療現場全体を対象とした市場総額ではなく、病院購買の一部および企業報告シェアの一部を反映している可能性がある。 |

| 地域コンサルティング会社B | USD 487.30 M (2026) | この推定値は、コアとなる超音波診断装置の収益を超えて対象範囲を拡大しているか、あるいはより積極的なASPおよび販売量成長の前提を適用している可能性があり、更新サイクルや入札のペースが制約されない場合、2026年の総額が膨らむ可能性がある。 |

総合的に見ると、この差異は主に対象範囲の境界と、将来年に用いられる価格・数量の前提の強さによって説明される。当社のアプローチは、実践的な需要プールに対して追跡可能性を保ち、更新ロジック、調達の頻度、現実的な価格ミックスから再構築可能な総額を用い、新たなシグナルが生じた際には再検証を行う。

レポートで回答される主要な質問

スペイン超音波機器市場の現在の価値はいくらですか?

市場は2026年に2億2,873万USDと評価されており、2031年までに2億6,567万USDに達すると予測されています。

最大の収益をもたらす用途分野はどれですか?

放射線科が2025年において37.42%の収益シェアでリードしています。

携帯性別で最も成長が速いセグメントはどれですか?

ハンドヘルド・ポケット型機器が2031年にかけてCAGR 7.18%で拡大しています。

EU MDRはスペインの超音波機器サプライヤーにどのような影響を与えますか?

認証スケジュールの長期化と追加の臨床エビデンス要件が製品ローンチを遅らせ、コンプライアンスコストを引き上げています。

在宅医療プロバイダーが超音波に投資する理由は何ですか?

遠隔医療フレームワークとAIガイダンスにより、介護者が患者の自宅でスキャンを実施できるようになり、移動時間を削減し病院の能力制約を緩和しています。

従来の治療を変革している技術トレンドは何ですか?

高密度焦点式超音波は子宮筋腫などの疾患に対して非侵襲的治療を提供し、技術セグメント内でCAGR 5.36%を牽引しています。

最終更新日: