メキシコ超音波診断装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

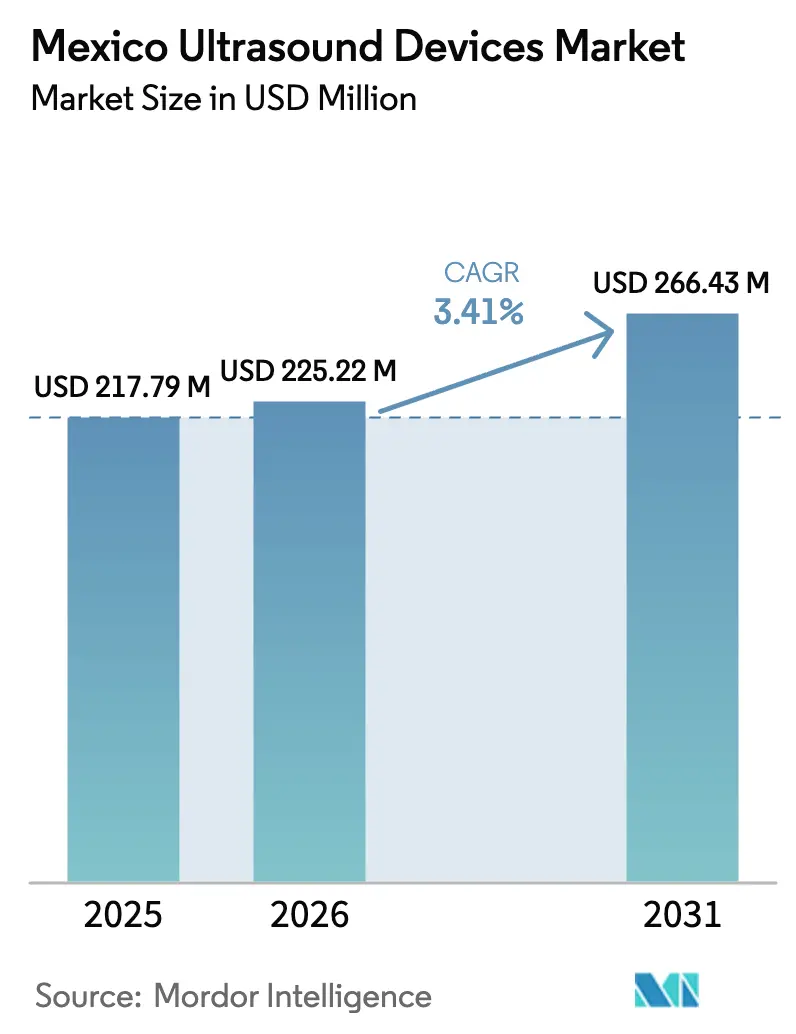

| 基準年の市場規模 (2025) | 217.79 百万米ドル |

| 市場規模 (2026) | 225.22 百万米ドル |

| 市場規模 (2031) | 266.43 百万米ドル |

| 成長率 (2026 - 2031) | 3.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ超音波診断装置市場分析

メキシコ超音波診断装置市場規模は、2025年の2億1,779万USDから2026年には2億2,522万USDに成長し、2026〜2031年にかけて3.41%のCAGRで2031年までに2億6,643万USDに達すると予測されています。

この緩やかな成長軌道は、民間・公立病院建設の同期的な拡大、老朽化した画像診断機器の更新加速、およびAI対応ポイントオブケアシステムの着実な普及に起因しています。メキシコ社会保険庁(IMSS)が2025年に9つの病院と6つの家庭医療ユニットを開設する拡張計画を発表したことは、新たな医療キャパシティが中級カート型および高性能3D/4Dコンソールへの需要を支える基盤となることを示しています。一方、ペソの変動、新たな4〜8%の輸入関税、および認定超音波技師の不均等な分布が全国展開を抑制し、メキシコ超音波診断装置市場は今後10年間にわたり緩やかながらも堅調な成長軌道を維持しています。メキシコがラテンアメリカ第2位の医療機器ハブおよび世界第7位の輸出国としての地位を維持していることは、多国籍企業の製造投資を引き付け、更新サイクルの短縮とサービスサポートの現地化に貢献しています。

主要レポートのポイント

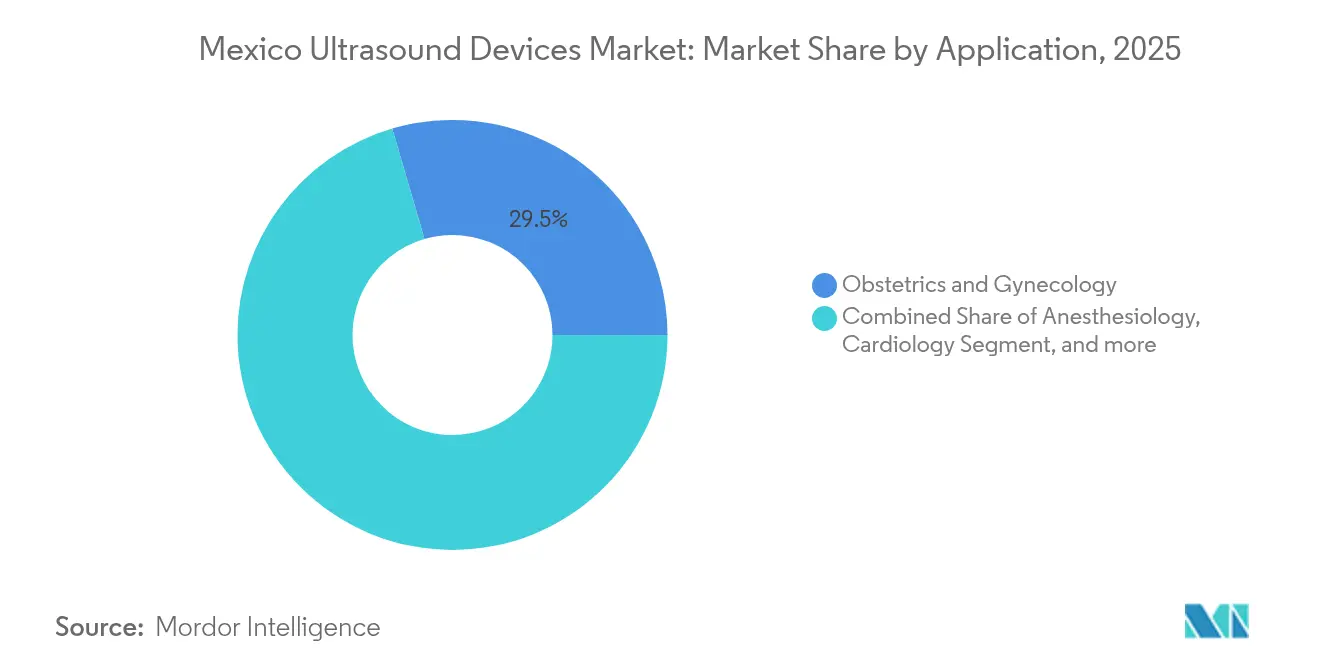

- 用途別では、産科・婦人科が2025年のメキシコ超音波診断装置市場シェアの29.52%を占めてトップとなり、麻酔科は2031年にかけて最も高い5.86%のCAGRを記録する見込みです。

- 技術別では、3D・4Dシステムが2025年に45.62%の売上シェアを占めて首位となり、高密度焦点式超音波(HIFU)は2031年にかけて最高の5.36%のCAGRが見込まれます。

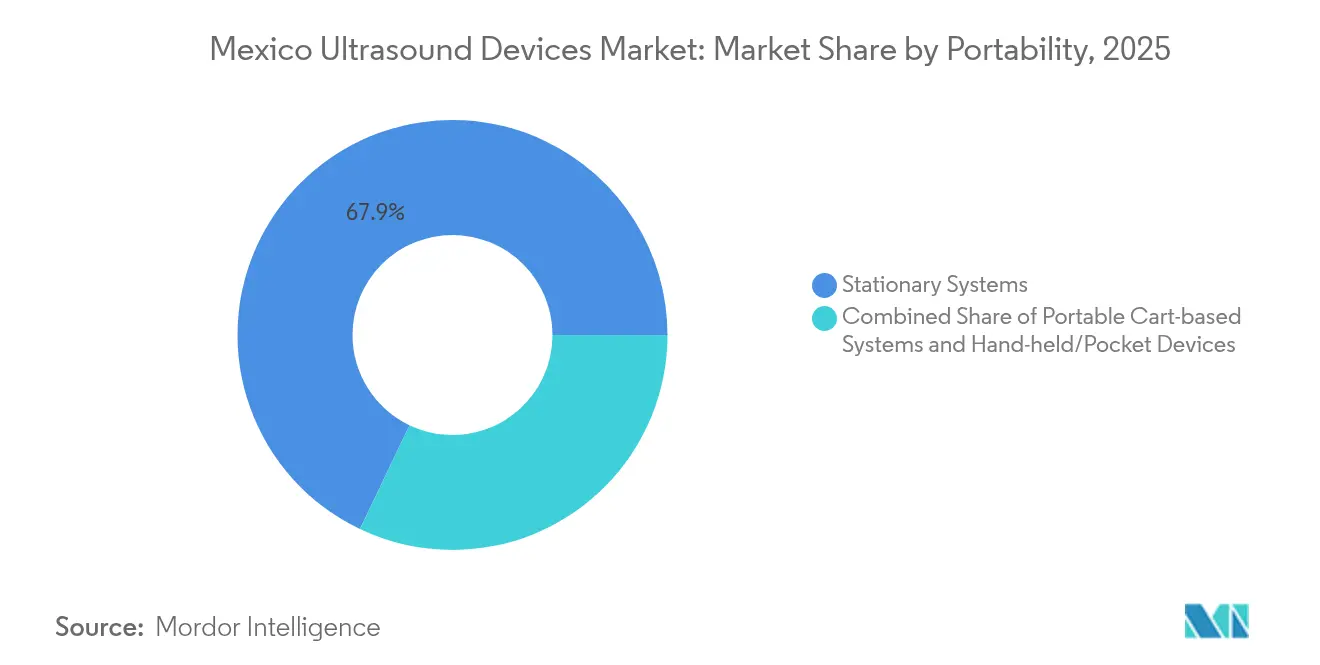

- 携帯性別では、据置型システムが2025年のメキシコ超音波診断装置市場規模の67.92%を占め、ハンドヘルド/ポケット型デバイスは2026〜2031年にかけて7.22%のCAGRで拡大する見通しです。

- エンドユーザー別では、病院が2025年に59.03%の売上シェアを占め、診断画像センターはすべての競合を上回る6.71%のCAGRで2031年まで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ超音波診断装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患・ 代謝性疾患の有病率上昇 | +0.8% | 全国の 都市部中心地 | 中期 (2〜4年) |

| 人口動態の 変化:高齢化と高リスク妊娠 | +0.6% | 北部 回廊 | 長期(4年 以上) |

| 民間医療投資の 急増と病院拡張 | +0.9% | メキシコシティ、 グアダラハラ、モンテレイ | 短期 (2年以内) |

| 政府主導の 遠隔超音波パイロット事業(医療過疎地域) | +0.4% | チアパス、 ゲレロ、オアハカ | 中期 (2〜4年) |

| 越境 医療ツーリズムによる画像診断需要の拡大 | +0.3% | バハ・ カリフォルニア、ソノラ、チワワ | 短期 (2年以内) |

| ポータブル・ AI対応超音波の技術的進歩 | +0.5% | 全国の 第1層都市 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・代謝性疾患の有病率上昇

2024年の糖尿病有病率は10.3%に達し、継続的なモニタリングを必要とするメキシコ人は260万人に上りますが、公的医療サービスにアクセスできるのはわずか37.1%にとどまり、実効的なカバレッジは9.3%となっています。[1]Héctor Gallardo-Rincón et al., 「メキシコにおける糖尿病ケアの実効的カバレッジ」, insp.mx メキシコ腎臓専門医学会が推進する超音波ガイド下腎臓科プロトコルは、アルブミン尿評価と血管血流評価を可能にすることで糖尿病性腎臓病の早期発見を支援しています。メキシコシティ、モンテレイ、グアダラハラへの内分泌クリニックの集中が地域的な需要集積を拡大しています。ポータブルポイントオブケアユニットにより、家庭医が定期診察時に腎臓・肝臓・血管スキャンを実施できるようになり、紹介待ちの積滞解消に貢献しています。10年以上経過したレガシーグレースケールコンソールの更新(全国超音波機器ストックの27%が該当)も並行した数量増加の要因となっています。

人口動態の変化:高齢化と高リスク妊娠

メキシコの人口は2025年に1億3,090万人に達し、出生率の低下と平均寿命の延伸により、母体・胎児および老年医学的画像診断サービスへの二重の圧力が生じています。出生10万人当たり59.1という妊産婦死亡率はOECD平均と大きく乖離しており、妊婦の61.8%しか完全な出生前プロトコルを受けていません。[2]汎米保健機関、「地域別妊産婦死亡率データ2024年」, paho.org 高度な3D/4Dスキャナーは胎児異常の検出精度を向上させ、肥満や高血圧によって悪化する高リスク妊娠に対して産科医が早期に対応できるようにします。老年医学の分野では、家庭が入院1エピソードあたり308.9USDを支出しており、保険会社や病院グループがカラードプラおよびエラストグラフィー機能に依存した予防的腹部・血管スクリーニングプログラムへの移行を促しています。米国の血管外科医とのテレコンサルトを統合した多専門老年医学クリニックが集積する北部諸州は、AI支援心エコー検査の早期採用者となっています。

民間医療投資の急増と病院拡張

民間事業者は、安定した電力と冷却水の供給が18〜24時間の画像診断ローテーションに必要な高デューティサイクルを可能にするため、高性能超音波スイートを好みます。IMSSによる2025年のエンセナダおよびトゥストラ・グティエレスへの新病院展開は、中級コンソールおよびベッドサイドPOCUSシステムの新たな調達ラウンドをもたらします。2025年1月に発表されたクラウディア・シェインバウム大統領の医療改革パッケージは、デジタル化、電子健康記録、統合放射線情報システムの拡充に資金を配分し、スタンドアロン超音波ワークステーションの更新を加速させます。民間産科センターのC-セクション率は92.5%と、IMSS施設の51.3%と比較して高く、分娩1件当たりのスキャン量が比例して多くなっています。

政府主導の遠隔超音波パイロット事業(医療過疎地域)

メキシコ国立自治大学のAI対応遠隔胎児脳ドプラプラットフォームにより、オアハカの一般開業医がWiMAXリンクを通じてメキシコシティの周産期専門医に画像をストリーミングし、不要な患者搬送を削減することが可能になっています。[3]メキシコ国立自治大学、「AI対応遠隔超音波プラットフォーム」, unam.mx チアパスの縦断的POCUSカリキュラムは、農村部の医師がバッテリー駆動のハンドヘルド機器を使用して12ヶ月間で584件の検査を実施できるよう訓練し、産科症例の58%で診断を変更しました。帯域幅の制限と超音波技師不足が全国規模の展開を遅らせていますが、ポケット型プローブおよびクラウドベースPACSのサプライヤーは安定したパイロット資金の恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 認定超音波技師・ 生体医工学技術者の不足 | -0.7% | 全国、 農村部で深刻 | 長期(4年 以上) |

| 高性能機器の 輸入コストに影響するペソの変動 | -0.5% | 輸入依存の 全施設 | 短期 (2年以内) |

| ポイントオブケア超音波(POCUS)の 償還遅延 | -0.3% | 公立 病院 | 中期 (2〜4年) |

| インフラ格差と 画像診断サービスへの不均等なアクセス | -0.4% | チアパス、 ゲレロ、オアハカ | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

認定超音波技師・生体医工学技術者の不足

パンデミックによる燃え尽き症候群と業務ストレスにより、メキシコの超音波技師の平均退職年齢は60.8歳に低下しており、低人口密度州における既存の6万人規模の医療従事者不足を悪化させています。メキシコシティ・モンテレイ・グアダラハラの三角地帯以外で運営されている放射線科修士課程はわずか5つにとどまり、機器の寄贈が農村病院で活用されないケースも多くあります。メーカーは人員不足を補うためにリモートトレーニングポータルとAIガイドスキャンをバンドル提供していますが、認定取得のボトルネックは構造的な障壁として残っています。

高性能機器の輸入コストに影響するペソの変動

2025年の関税パッケージにより、ほとんどの超音波カテゴリーに4〜8%の関税が追加され、ペソ・ドル間の10%の変動がコンソール見積もりを1台当たり8,000〜10,000USD変動させる可能性があります。ペソ建てで交渉する病院は予算超過に直面し、国内組立サブコンポーネントへの延期または代替を促しています。5,000〜10,000USDのCOFEPRIS登録手数料と最長18ヶ月に及ぶ審査サイクルが、ニッチなイノベーターにとっての参入障壁をさらに高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:麻酔科の急増の中での母体ケアの優位性

産科・婦人科は、社会保険ガイドラインに基づく妊娠期スキャンの義務化により、メキシコ超音波診断装置市場の最大シェアである29.52%を獲得しました。麻酔科は、超音波ガイド下の区域麻酔と血管アクセスが周術期合併症を削減することから5.86%のCAGRで加速しており、外傷センターおよび外来手術施設が各手術室にコンパクトシステムを追加しています。集中治療室では、心臓専門医が高度なドプラを使用した定量的血行動態プロトコルに依存してショックを層別化しており、心臓プローブの利用率を高めています。筋骨格系および血管サブセグメントは、それぞれスポーツ医学の成長と糖尿病性足部サーベイランスの恩恵を受けていますが、売上基盤は小規模にとどまっています。

メキシコ超音波診断装置市場では、母親の52%が最初の出生前診察を「普通」または「不十分」と評価していることから、出生前画像診断における医療の質への精査が続いており、高解像度腹部トランスデューサーとAI支援異常検出に対する規制上の圧力が高まっています。訓練を受けた一般開業医を通じて実施されるグアナフアト州の普遍的出生前スクリーニングイニシアチブは、準都市部の自治体におけるコンパクト高周波プローブへのスケーラブルな需要を示しています。心臓科の専門家は、術者間のばらつきを低減するためにAI駆動スペックルトラッキングモジュールのパイロット試験を行っており、今後5年間で二次病院に普及するアップグレードサイクルを示唆しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:3D/4Dのリーダーシップに対するHIFUイノベーション

3D・4Dコンソールは、胎児異常検出と親の関与を高める体積的胎児イメージングに対する産科医の選好により、2025年に45.62%の売上を獲得しました。高密度焦点式超音波(HIFU)は、医療ツーリストを対象とした民間センターにおける子宮筋腫焼灼術および緩和的腫瘍ケアへの適応拡大により、5.36%のCAGRで成長すると予測されています。

従来の2Dシステムは、ユニット価格が高性能プラットフォームより25〜40%低いため、公立病院の入札で引き続き優位を占めています。しかし、メキシコ超音波診断装置市場では、サプライヤーが中級2Dカートにビームフォーミング機能を組み込み、性能差を縮小させることで、クロスグレード販売が急速に進んでいます。ドプライメージングユニットは、糖尿病性腎症のフォローアップと末梢血管疾患スクリーニングを通じて勢いを増しています。グアダラハラの早期採用者はコントラスト強調肝臓プロトコルのパイロット試験を行っており、エラストグラフィーとAIポスト処理が製品ミックスをさらに多様化させることを示しています。

携帯性別:ハンドヘルドイノベーションに挑戦される据置型の優位性

据置型室内コンソールは、三次病院がPACSネットワークに接続されたフル機能システムを依然として好むため、2025年のメキシコ超音波診断装置市場シェアの67.92%を占めました。ハンドヘルドプローブは、腹部病変に対して92.9%の感度を報告する業界全体の評価に代表され、2031年までに7.22%で成長します。メーカーはクラウドレポーティングダッシュボードをバンドル提供しており、オアハカの産科医が遠隔レビュー用に画像をアップロードできるようにし、IMSSのテレヘルス優先事項に沿っています。

カート型ポータブルは、外傷外科医が心嚢および迅速超音波検査(FAST)の即時評価を必要とする救急蘇生ベイにおいて、実用性と機動性の両方を兼ね備えています。サービス契約には、老朽化した公共施設におけるエレベーターの停止や廊下の混雑などの内部物流上の障害を補うため、バックアップバッテリーと堅牢な輸送ケースが含まれるようになっています。しかし、ハンドヘルドの普及は償還コードが臨床実践に追いつくことに依存しており、それまでの間、調達委員会は単一の資本支出で複数の診療科を満たすために中級カートを選択することが多いです。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:診断センターの成長の中での病院集中化

病院は、1台のコンソールが産科、心臓科、救急診断をサポートする統合ケアモデルにより、メキシコ超音波診断装置市場規模の59.03%を占めました。40病院と年間200万件の検査をカバーするISSSTEネットワークの放射線情報システムは、利用率を高める集中型画像ガバナンスの典型例です。診断画像センターは、外来患者経路が公立病院と比較して患者待ち時間を30〜40%短縮するため、6.71%のCAGRで拡大しています。

その他のエンドユーザーである緊急ケアクリニック、外来手術センター、スポーツ医学施設は、特にメキシコシティの民間医療エコシステムにおいて、ニッチながら活発なスペースを形成しています。ベンダーはペソの変動による資本制約を管理するためにサブスクリプションベースのデバイスリースを提供することでこのクラスターに対応しています。償還が進化するにつれて、メキシコ超音波診断装置産業では、デバイス、ソフトウェア、遠隔解釈が単一の月額料金に含まれるバンドルサービスモデルが見られるようになると考えられます。

地理的分析

メキシコの多様な医療地理は、3つの異なる回廊に沿ってデバイス需要を形成しています。北部製造ベルト(バハ・カリフォルニア、ソノラ、チワワ)は、Philips、Siemens、Medtronicの工場クラスターの恩恵を受け、米国比25%低い生産コストを実現し、交換部品とコンソールのリードタイムを短縮しています。これらの州の病院は超音波機器対人口比率が高く、腫瘍ツーリズムプログラム向け高密度焦点式超音波(HIFU)の早期採用者となっています。モンテレイの民間医療複合施設は、在外居住者や米国人退職者を対象としたパッケージ手術を通じて地域のスキャン量をさらに増加させています。

メキシコシティ都市圏を中心とする中央メキシコには、研究と教育を推進する学術教育病院と国立研究所が集積しています。この地域は国内最高のコンソール密度を誇り、AIビームフォーミングおよびコントラスト強調プロトコルの最も早い採用者です。IMSSの2025年インフラ計画は、ケレタロやプエブラなどの二次都市を強化し、患者フローの一部を再分配して中級カートへの需要を分散させます。しかし、公共部門の機関は依然として保守積滞と連邦予算に連動した資金サイクルに悩まされており、高性能機器の更新が遅れることが多いです。

南部諸州(チアパス、ゲレロ、オアハカ)は超音波設置台数の市場シェアが低い一方で、最も高い未充足ニーズを抱えています。遠隔超音波パイロット事業は、IEEE 802.22ネットワークを使用して農村クリニックとメキシコシティの専門医を接続することで診断格差を解消できることを実証しています。パイロットデータは患者搬送を40%削減し、産科紹介を迅速化したことを示していますが、持続可能性はブロードバンドカバレッジの拡大と現地超音波技師訓練にかかっています。ハンドヘルドデバイスが電力・冷却の制約を回避するにつれて、バンドルされたソーラー充電器と防水プローブを提供するサプライヤーがこれらの医療過疎地域でシェアを獲得する態勢を整えています。

競合環境

メキシコの超音波市場は中程度の集中度を示しています。各社は米国サプライチェーンへの近接性、COFEPRISの規制への精通、および組み込まれた製造拠点を活用して価格競争力を維持しています。PhilipsとSiemensはマキラドーラの税制優遇措置を活用してバハ・カリフォルニアでコンソールを組み立て、迅速な部品交換とバイリンガルのフィールドサポートを確保しています。GE Healthcareは、Intelligent UltrasoundのAIスイートの買収後、ScanNav AnatomyをVoluson SWIFTラインに統合し、産科医のスキャン時間を20%短縮する自動ラベリングを提供しています。

ハンドヘルドの破壊的企業であるButterfly Network、Clarius、深圳拠点のMindrayは、クラウドストレージとAI臓器認識をバンドルしたサブスクリプションモデルを追求し、ペソ建てで支払い為替レートの急騰を懸念する民間救急室にアピールしています。メキシコシティのEMSユニットでの比較研究では、病院前ハンドヘルドスキャンと院内カート型所見の間に79.5%の一致が示され、入札承認を支持する臨床的信頼性が確立されています。

規制上のタイムラインは競争上の参入障壁として機能しています。確立されたブランドはCOFEPRISの同等性経路を活用して認可を6〜12ヶ月に短縮しており、新規参入者の18ヶ月と対照的です。しかし、関税引き上げにより既存企業でさえ現地調達比率を高めるよう促されており、トランスデューサーケーブルとプラスチック筐体は現在、ヌエボ・レオン州とハリスコ州の州政府が支援するサプライヤー開発プログラムの下でメキシコの中小企業から調達されています。連邦テレメディシンイニシアチブに沿ったベンダー(国家PACSへの安全な画像プッシュのためのAPIを提供するもの)は公共入札でより高い評価を得ており、ソフトウェアの相互運用性がハードウェア仕様と同様に重要であることを示しています。

メキシコ超音波診断装置産業リーダー

GE Healthcare

Siemens AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Canon Medical Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Canon Medicalは、9月14〜17日にメキシコのカンクンで開催されるISOUG世界会議2025に参加し、産科・婦人科における超音波の進歩への取り組みにおける重要なマイルストーンを迎えます。ブダペストでのISOUG 2024の成功に続き、Canon Medicalは早期妊娠から複雑な婦人科評価まで、あらゆるケアステージにわたって卓越した画像性能と診断信頼性を提供するよう設計された女性の健康向け新Aplioシステムを含む最新のイノベーションを発表します。

- 2025年6月:EDAN Instruments, Inc.は新子会社EDAN MEDICAL MÉXICO S de R.L. de C.V.を正式に設立し、ラテンアメリカへの戦略的拡大を果たしました。このマイルストーンは先週水曜日にメキシコシティで開催されたテープカットセレモニーで祝われ、南北アメリカ全域でのプレゼンスとサービス能力の強化に対するEDANのコミットメントを強調しました。この動きは、業務の現地化、顧客エンゲージメントの強化、および地域の医療ニーズに合わせた先進医療技術の提供に向けたEDANの長期成長戦略を反映しています。

メキシコ超音波診断装置市場レポートの調査範囲

本レポートの調査範囲として、超音波検査は高周波音波を使用して様々な身体構造の画像を生成する画像診断法です。肝臓、腎臓、その他の腹部疾患に関連する様々な疾患の評価に使用され、妊娠中の使用も含まれます。その結果、これらのデバイスは診断画像診断や治療モダリティを含む医療分野において様々な用途を持っています。メキシコ超音波診断装置市場は用途別、技術別、種類別に区分されています。用途別では、心臓科、婦人科/産科、筋骨格系、放射線科、その他の用途に区分され、技術別では2D超音波イメージング、3D・4D超音波イメージング、ドプライメージング、高密度焦点式超音波に区分され、種類別では据置型超音波とポータブル超音波に区分されています。本レポートは上記セグメントの金額(USD)を提供しています。

| 麻酔科 |

| 心臓科 |

| 産科・婦人科 |

| 筋骨格系 |

| 放射線科 |

| 集中治療 |

| 泌尿器科 |

| 血管 |

| その他の用途 |

| 2D超音波イメージング |

| 3D・4D超音波イメージング |

| ドプライメージング |

| 高密度焦点式超音波 |

| その他の技術 |

| 据置型システム |

| ポータブルカート型システム |

| ハンドヘルド/ポケット型デバイス |

| 病院 |

| 診断画像センター |

| その他のエンドユーザー |

| 用途別 | 麻酔科 |

| 心臓科 | |

| 産科・婦人科 | |

| 筋骨格系 | |

| 放射線科 | |

| 集中治療 | |

| 泌尿器科 | |

| 血管 | |

| その他の用途 | |

| 技術別 | 2D超音波イメージング |

| 3D・4D超音波イメージング | |

| ドプライメージング | |

| 高密度焦点式超音波 | |

| その他の技術 | |

| 携帯性別 | 据置型システム |

| ポータブルカート型システム | |

| ハンドヘルド/ポケット型デバイス | |

| エンドユーザー別 | 病院 |

| 診断画像センター | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2031年までのメキシコ超音波診断装置市場の予測値は?

市場は3.41%のCAGR予測に基づき、2031年までに2億6,643万USDに達する見込みです。

現在最大の売上シェアを持つ用途は何ですか?

産科・婦人科が29.52%のシェアでトップを占めており、持続的な母体ケアの優先事項を反映しています。

最も成長が速い技術セグメントはどれですか?

高密度焦点式超音波(HIFU)は2031年にかけて5.36%のCAGRで成長する見込みです。

新たな関税は機器購入にどのような影響を与えますか?

2025年に導入された4〜8%の関税は輸入コストを引き上げ、医療提供者が予算管理のために国内組立コンポーネントとポータブルデバイスを優先する傾向を促しています。

ハンドヘルド超音波デバイスが勢いを増している理由は何ですか?

ハンドヘルドユニットは同等の診断精度を提供し、より低い資本を必要とし、テレメディシンプラットフォームと容易に統合できるため、医療過疎地域や救急現場に適しています。

インフラ投資が最も集中しているのはどこですか?

2025年のIMSSプロジェクトは、診断キャパシティの分散化に向けてエンセナダ、トゥストラ・グティエレス、その他の二次都市に重点を置いています。

最終更新日: