超音波トランスデューサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.24 十億米ドル |

| 市場規模 (2031) | 5.06 十億米ドル |

| 成長率 (2026 - 2031) | 3.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波トランスデューサー市場分析

超音波トランスデューサー市場規模は、2025年の41億5,000万米ドルから2026年には42億4,000万米ドルに増加し、2031年までに50億6,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率3.59%で成長します。

市場の着実な拡大は、圧電式病院用コンソールからシリコンベースアレイへの構造的転換を覆い隠しており、このシリコンベースアレイがベッドサイドおよび在宅イメージング向けのハンドヘルド型AI対応デバイスを支えています。需要は大型コンソールベースのプラットフォームから、ポケットサイズのAI対応スキャナーを駆動するシリコンエッチングアレイへと移行しています。半導体のスケールメリットがコストを低下させ、鉛フリー設計を可能にする一方、EUのRoHS指令や中国の2024年デバイス登録制度改革などの規制変化が次世代アーキテクチャの採用を加速させています。救急・集中治療の現場ではハンドヘルド超音波がトリアージに組み込まれ、クラウド接続エコシステムが在宅医療機関と監督医師を結びつけています。インド、中国、ドイツにおける国内製造インセンティブが圧電ウェーハおよびCMUTチップのサプライチェーンを国内化し、半導体不足時に露呈したボトルネックを緩和しています。

主要レポートのポイント

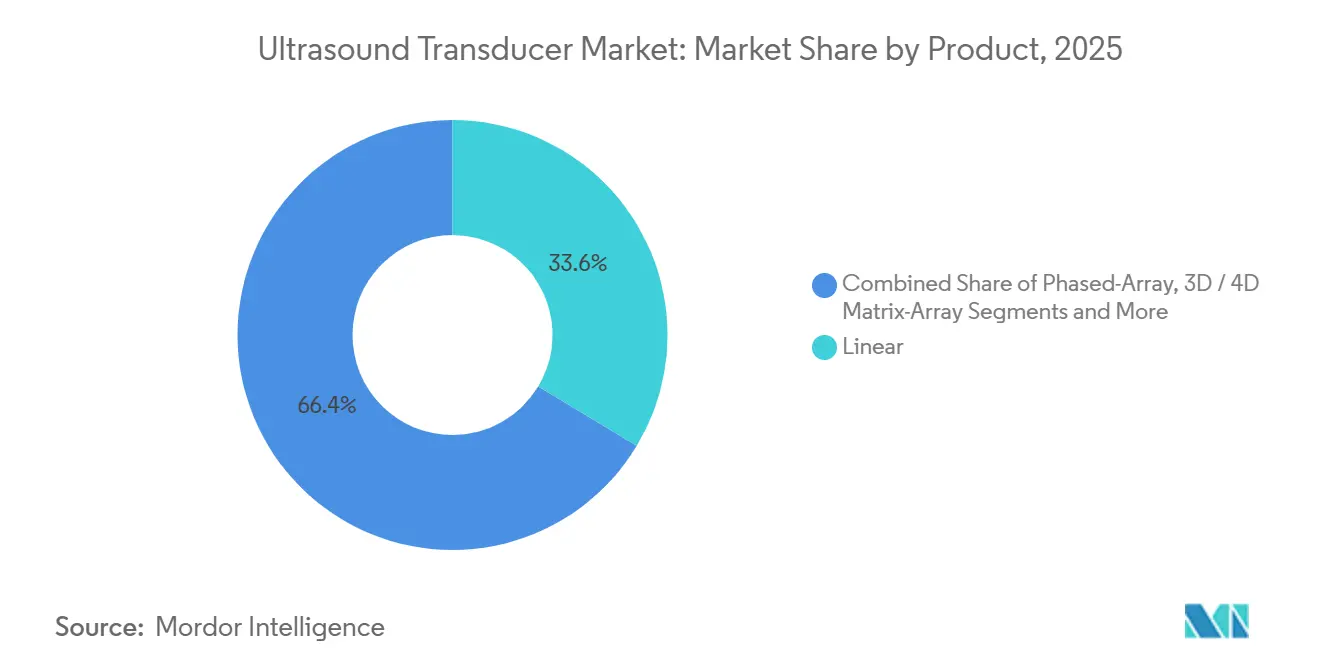

- 製品カテゴリー別では、リニアプローブが2025年に33.62%の収益シェアでトップ。3D/4Dマトリックスアレイプローブは2031年までに7.25%のCAGRを記録する見通し。

- 技術別では、圧電クリスタル設計が2025年の超音波トランスデューサー市場シェアの62.73%を占め、CMUTアーキテクチャは2031年までに6.14%のCAGRで拡大すると予測。

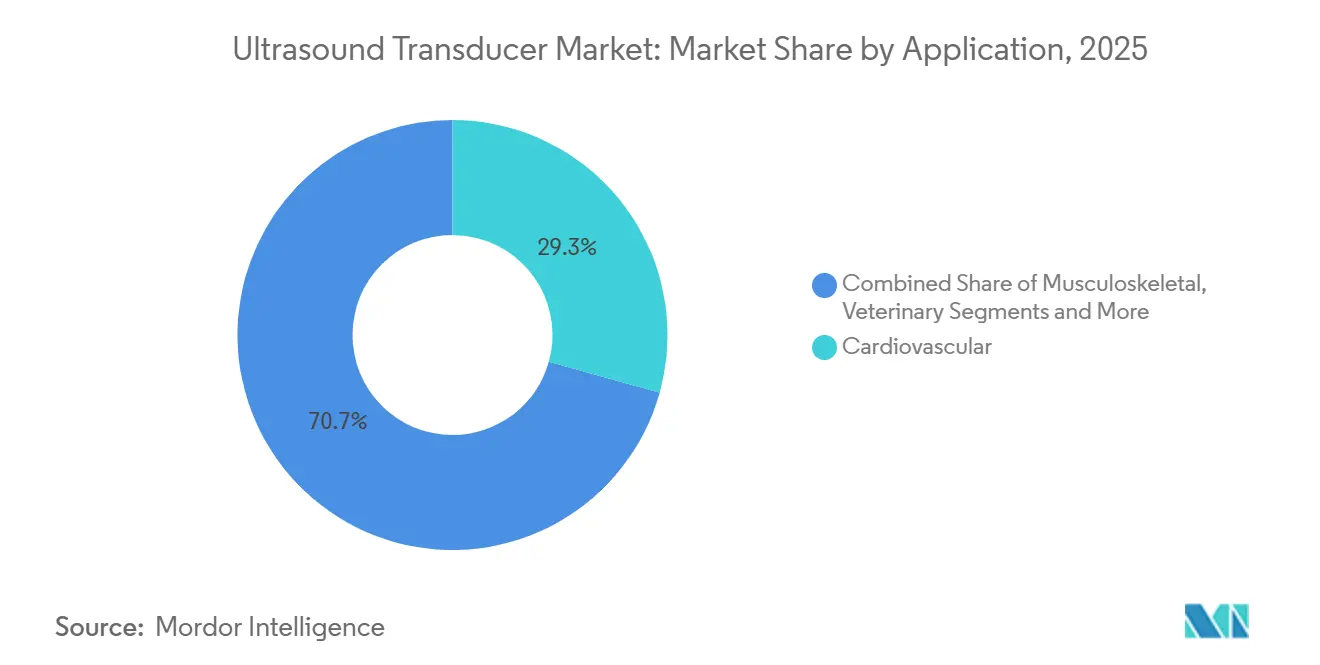

- 用途別では、心血管イメージングが2025年の超音波トランスデューサー市場規模の29.32%を占め、ポイントオブケアのユースケースは予測期間中に6.25%のCAGRで成長。

- エンドユーザー別では、病院が2025年収益の54.73%を占め、在宅医療分野が2031年までに7.84%のCAGRで最も急速な成長軌道を示す。

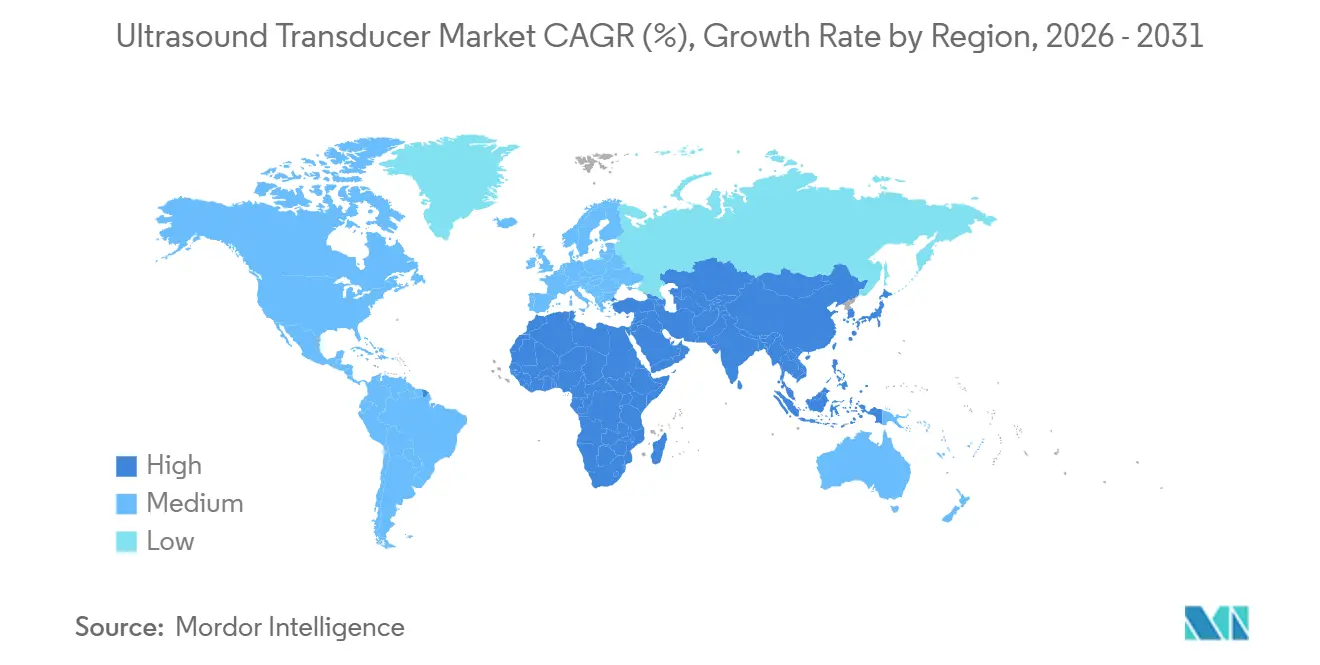

- 地域別では、アジア太平洋が2025年収益の32.68%を生み出し、地域の中で最高となる6.74%のCAGRを記録すると予想。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の超音波トランスデューサー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲・画像ガイド下インターベンションへの急速な移行 | 0.8% | 北米およびEUの先進外科センターに集中する世界規模 | 中期(2〜4年) |

| 心血管疾患および腹部疾患の有病率の増加 | 0.7% | アジア太平洋および中東・アフリカで最大の疾病負担を抱える世界規模 | 長期(4年以上) |

| 新興経済圏における産科スクリーニングの拡大 | 0.5% | アジア太平洋中核(インド、東南アジア)、サブサハラアフリカへの波及 | 中期(2〜4年) |

| 先進国における平均出産年齢の上昇 | 0.4% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| AI支援ポイントオブケア(POC)超音波採用の急増 | 0.9% | 北米およびEUの早期採用者、アジア太平洋都市部への急速な普及 | 短期(2年以内) |

| 貿易摩擦を背景とした圧電クリスタルのサプライチェーン国内化 | 0.3% | ドイツ、インド、中国の国家イニシアチブ、関連製造拠点への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲・画像ガイド下インターベンションへの急速な移行

インターベンションチームは、生検、アブレーション、カテーテルナビゲーションにおいて透視検査をリアルタイム超音波に切り替えており、放射線被曝を低減し処置時間を短縮しています。Olympusは2025年にEU-ME3超音波内視鏡システムのFDA認可を取得し、外部プローブなしで膵臓病変の同時イメージングと組織採取を可能にしました。[1]Olympus Corporation、「EU-ME3超音波内視鏡システム」、olympus-global.com ロボットプラットフォームは関節アームに小型トランスデューサーを統合し始めており、外科医が部分腎摘除術中に腫瘍辺縁を描出できるようになっています。これらのワークフローは、オートクレーブサイクルに耐える高周波(20MHz以上)、滅菌可能、または使い捨てプローブへの需要を押し上げています。採用は、外来センターがスループットと放射線フリープロトコルで競合する北米および西欧で最も顕著です。

心血管疾患および腹部疾患の有病率の増加

虚血性心疾患は2021年に900万人の死亡を引き起こし、世界で1億9,300万障害調整生存年が心血管疾患によって失われました。心エコー検査は第一選択モダリティであり続け、フェーズドアレイおよびCWドプラプローブへの需要を支えています。Ultromicsは、通常のビューから駆出率を自律的に測定しHFpEFを検出するEchoGo心不全アルゴリズムのFDA認可を取得し、心臓診断へのアクセスを拡大しました。新興経済圏は最大の疾病負担に直面しており、携帯型心エコーシステムへの政府入札を促進しています。

新興経済圏における産科スクリーニングの拡大

WHOの2024年出生前ケアガイドラインは妊娠中に少なくとも2回の超音波検査を推奨しており、インド、インドネシア、ナイジェリア全土でモバイルプログラムを促進しています。2025年にフィリピンで登録されたMindrayのNuewa R9 Platinumは、MiCo+クラウドを通じて村の保健ワーカーと遠隔放射線科医を結びつけ、高耐久性と低コストが高度な機能を上回る地域でのプローブ使用量を増加させています。

先進国における平均出産年齢の上昇

2024年、米国のAllegheny Health Network(AHN)の分娩ユニットにおける初産婦の平均年齢は31.1歳となり、14病院システムの報告によれば全国平均を3年以上上回りました。[2]プレスリリース、「AHN分娩ユニットにおける初産婦の平均年齢が2024年に31歳に上昇、全国平均を上回る」、PR Newswire、prnewswire.com 別の全国レポートでは、2023年の米国全体における初産婦の平均年齢は27.5歳であり、大都市圏の郡では平均28.5歳であることが強調されました。[3]Andrea D. Brown、「母親の平均年齢のトレンド:米国、2016年〜2023年」、国立人口動態統計レポート、cdc.gov 高齢出産は、異常検査、ドプラ、および頸部透明帯検査のための追加超音波を促進します。日本と韓国はさらに高い平均年齢を報告しており、2ミリメートルの胎児構造を解像できる高周波リニアおよび3D/4Dマトリックスアレイプローブへの需要を維持しています。PhilipsとGEは自動生体計測とAI異常検出をバンドルし、人口動態トレンドを継続的なソフトウェア収益に転換しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム超音波プラットフォームの高い初期費用 | -0.6% | 価格に敏感なアジア太平洋およびサブサハラアフリカ市場で最も深刻な世界規模 | 短期(2年以内) |

| 外来超音波処置に対する償還のギャップ | -0.5% | 北米、ラテンアメリカおよび中東の民間保険市場への波及 | 中期(2〜4年) |

| 特に農村部における訓練を受けた超音波技師の不足 | -0.4% | 農村部の北米、サブサハラアフリカ、南アジアで最も影響が大きい世界規模 | 長期(4年以上) |

| 単結晶圧電材料の世界的な供給能力の限界 | -0.3% | プレミアムトランスデューサー生産に影響するグローバルサプライチェーンの制約 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム超音波プラットフォームの高い初期費用

地域病院の予算は依然として逼迫しており、耐用年数に達したレガシーコンソールの更新を妨げています。マトリックスアレイプローブ、エラストグラフィー、AIを備えたプレミアムシステムは20万米ドルを超えることがあります。Butterflyが2024年に2,500米ドル未満で発売したiQ3は、CMUTデザインがコストを大幅に削減できることを示していますが、ハンドヘルドユニットは肥満患者に対する穿通深度を犠牲にしています。リースおよびスキャン従量課金モデルは高所得地域での障壁を緩和しますが、信用が乏しい市場では普及が遅れています。

外来超音波処置に対する償還のギャップ

CMSは2025年にメディケアの換算係数を2.8%削減し、2026年最終規則で業務RVUに2.5%の効率調整を適用し、外来心エコー検査および血管検査のマージンを圧迫しました。ラテンアメリカおよびガルフ地域の民間保険会社は通常、CMSの変更に遅れて追随するため、2028年まで持続的な圧力が続くことが示唆されます。プロバイダーはより高い診療報酬が得られる高度急性期処置にシフトしており、特殊プローブへの需要が集中し、一般イメージングは診療量の減少にさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:マトリックスアレイが容積イメージングを牽引

3D/4Dマトリックスアレイプローブは7.25%の成長率で製品カテゴリーの中で最も速く成長しており、産科医が容積胎児スクリーニングを求め、心臓専門医がリアルタイムの弁逆流を定量化しています。リニアプローブは2025年に33.62%のシェアを維持し、筋骨格および血管イメージングに好まれています。コンベックスアレイは腹部および産科の処置を支配し、フェーズドアレイプローブは心臓イメージングを支えています。心腔内および血管内カテーテルは1症例あたり1,000米ドルを超えるプレミアム価格を誇り、電気生理学および冠動脈インターベンションに不可欠です。InfineonのワンチップソリューションによるCMUTベースのハンドヘルドは製造を合理化し、RoHSの鉛フリー要件を満たしています。獣医および高密度焦点式超音波(HIFU)用途が製品の多様性を広げ、再処理コストが1サイクルあたり40米ドルに近づく場面では使い捨てプローブが普及しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

技術別:CMUTが圧電優位に挑戦

圧電クリスタル設計は依然として2025年収益の62.73%を占めていますが、CMUTアーキテクチャは半導体リソグラフィーを活用し有毒な鉛を排除することで年率6.14%の成長を遂げています。ButterflyのUltrasound-on-Chipはモノリシック統合とRoHS準拠の典型例です。PMUT設計は50マイクロメートル未満の解像度を要求する皮膚科および眼科用途向けに、薄膜圧電層とシリコン基板を組み合わせています。使い捨ておよびMRI対応プローブは感染管理およびインターベンションのニッチを開拓し、技術パレットを広げています。

用途別:ポイントオブケアが従来の放射線科を上回る

ポイントオブケアのワークフローはハンドヘルドデバイスとFDA認可AIツールに支えられ6.25%の成長を遂げています。心血管分野は依然として29.32%の収益シェアでトップです。筋骨格イメージングは高周波プローブでスポーツ医学およびペインクリニックに浸透し、WHOの出生前ケアガイドラインが産科需要のベースラインを確保しています。泌尿器科はAIガイド下経直腸生検から恩恵を受け、腫瘍学はHIFUガイダンスを通じて拡大しています。獣医用途は特に大動物の繁殖において用途範囲を広げています。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅医療が病院の優位性を崩す

病院は2025年収益の54.73%を占めていますが、在宅医療プログラムはリモートモニタリングがハンドヘルド超音波とクラウド分析を組み合わせることで7.84%の成長を遂げています。診断センターおよび外来手術センターは待ち時間の短縮でシェアを獲得しています。Philips LumifyおよびExo Irisは介護者が患者の自宅で診断グレードの画像を取得できるようにし、このモデルはCMSの仮想直接監督ポリシーによってさらに促進されています。

地域分析

アジア太平洋は2025年収益の32.68%を生み出し、2031年まで6.74%のCAGRが見込まれています。インドの生産連動インセンティブ制度は19件のグリーンフィールドプロジェクトを誘発し、その中にはSiemens Healthineersが2025年5月に発表した9,190万インドルピー(1,100万米ドル)の超音波工場が含まれており、MedtronicはHyderabadキャンパスの拡張に3億5,000万米ドルを充当することを2024年3月に表明し、現地サプライチェーンへの信頼を強化しました。中国の2024年デバイス規制改正はFujifilmの1億2,000万米ドルの蘇州拡張を加速させ、Olympusが2025年8月に統合トランスデューサーを備えた先進胃内視鏡を登録することを認可しました。Samsung Medisonは2025年のRSNAでR20プレミアムスキャナーを発表し、ソウルのAI中心イメージング輸出への取り組みを強調しました。日本のAMEDはエラストグラフィーおよび光音響プロトタイプへの資金提供を継続し、高周波トランスデューサーイノベーションのパイプラインを確保しています。オーストラリアの医薬品・医療機器局(TGA)はEU MDRの経路に準拠しており、欧州で既に認可されたシステムの合理化された参入を維持しています。総じて、この地域は国内製造インセンティブ、規制改革、慢性疾患需要を組み合わせて平均以上の成長を維持しています。

北米と欧州は主要な収益源であり続けていますが、償還圧力が設備投資予算を抑制するため、トレンドを下回る成長率で推移しています。CMSは2025年にメディケアの換算係数を2.8%削減し、2026年の診療報酬表で2.5%の効率調整を適用し、外来アップグレードサイクルを抑制しました。Philipsは2025年2月にMass General Brighamと提携し、AIトレーニング用の匿名化された心エコーおよび血管データを収集しており、ソフトウェアエコシステムがハードウェアのマージン圧縮を相殺する方法を示しています。ドイツは2025年10月に発表した7億ユーロのマイクロエレクトロニクス計画で、現地の圧電ウェーハ生産能力の確保とアジアサプライヤーへの依存低減を目指しています。

中東・アフリカおよび南米は最も急激な疫学的変化を示しているものの、資金不足と規制の複雑さに苦しんでいます。湾岸協力会議(GCC)の病院はより広範な多角化アジェンダのもとでプレミアムコンソールを輸入しており、サブサハラのクリニックでは再生品が調達を支配しています。ブラジルのANVISAは承認期間を9ヶ月に短縮し、ISO 13485要件を満たす新しいプローブの在庫を持つ販売業者を奨励しています。アルゼンチンの通貨変動は購入者を延長サービス契約に向かわせており、南アフリカのSAHPRAがWHO事前認定に準拠することでFDA認可ハンドヘルドの迅速な参入を促進し、農村部のアクセス制約に対する解決策として分散型イメージングを位置づけています。

競合環境

超音波トランスデューサー市場は中程度の断片化を示しています。Philipsは2025年7月に人工呼吸器および麻酔ベンダーとの相互運用性契約を締結し、超音波データをより広範なケアエコシステムに組み込みました。GE Healthcareは2025年9月にVerisound AIを搭載したVenue R6を発売し、50万台のインストールベースを活用して継続的なソフトウェア収益を獲得しています。MindrayはNuewa R9 Platinumクラウド接続システムを通じてプレミアム層に進出しています。新規参入者はチップ経済とAIを活用しており、InfineonのワンチップCMUTは部品表コストを30%削減し、ExoはSweepAIとSamsung Medisonの製造スケールを組み合わせています。獣医およびHIFUセグメントはニッチなイノベーターに開かれています。

超音波トランスデューサー業界リーダー

Koninklijke Philips N.V

Siemens Healthineers

Canon Medical Systems

GE Healthcare

Fujifilm Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Samsung MedisonがRSNA 2025でR20超音波システムを発表し、AI駆動診断と検証済みエルゴノミクスアップデートを提供。

- 2025年10月:ドイツが圧電材料向けマイクロエレクトロニクス生産能力拡大に7億ユーロを配分し、地域のサプライチェーン耐性を強化。

- 2025年6月:VerasonicsがVantage NXT研究プラットフォームに新しい構成とAcquisition SDKを追加。

世界の超音波トランスデューサー市場レポートの調査範囲

本レポートの調査範囲として、超音波トランスデューサーとは音波を発生させてエコーを生成するプローブです。このデバイスは外科的、診断的、および非侵襲的処置に使用されます。

超音波トランスデューサー市場は、製品、技術、用途、エンドユーザー、および地域別にセグメント化されています。製品別では、コンベックス、リニア、エンドキャビタリー、フェーズドアレイ、CWドプラ、高周波リニア、3D/4Dマトリックスアレイ、ICE/IVUS、CMUT、その他にセグメント化されています。技術別では、圧電クリスタル、CMUT、PMUT、使い捨て、MRI対応にセグメント化されています。用途別では、心血管、筋骨格、産婦人科(OB/GYN)、一般イメージング、ポイントオブケア、泌尿器科、腫瘍学、獣医、その他にセグメント化されています。エンドユーザー別では、病院、診断センター、外来手術センター(ASC)、在宅医療、獣医クリニック、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| コンベックス(カーリニア) |

| リニア |

| エンドキャビタリー(経膣・経直腸) |

| フェーズドアレイ |

| 連続波(CW)ドプラ |

| 高周波リニア(20MHz以上) |

| 3D/4Dマトリックスアレイ |

| 心腔内・血管内(ICE/IVUS) |

| 容量性マイクロマシン超音波トランスデューサー(CMUT) |

| その他 |

| 圧電クリスタル |

| CMUT |

| PMUT |

| 使い捨て/ディスポーザブル |

| MRI対応 |

| 心血管 |

| 筋骨格 |

| 産婦人科(OB/GYN)・出生前 |

| 一般イメージング |

| ポイントオブケア・救急医療 |

| 泌尿器科・前立腺 |

| 腫瘍学 |

| 獣医 |

| その他 |

| 病院 |

| 診断イメージングセンター |

| 外来手術センター |

| 在宅医療 |

| 獣医クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | コンベックス(カーリニア) | |

| リニア | ||

| エンドキャビタリー(経膣・経直腸) | ||

| フェーズドアレイ | ||

| 連続波(CW)ドプラ | ||

| 高周波リニア(20MHz以上) | ||

| 3D/4Dマトリックスアレイ | ||

| 心腔内・血管内(ICE/IVUS) | ||

| 容量性マイクロマシン超音波トランスデューサー(CMUT) | ||

| その他 | ||

| 技術別 | 圧電クリスタル | |

| CMUT | ||

| PMUT | ||

| 使い捨て/ディスポーザブル | ||

| MRI対応 | ||

| 用途別 | 心血管 | |

| 筋骨格 | ||

| 産婦人科(OB/GYN)・出生前 | ||

| 一般イメージング | ||

| ポイントオブケア・救急医療 | ||

| 泌尿器科・前立腺 | ||

| 腫瘍学 | ||

| 獣医 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 診断イメージングセンター | ||

| 外来手術センター | ||

| 在宅医療 | ||

| 獣医クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の超音波トランスデューサー市場規模はどのくらいですか?

超音波トランスデューサー市場規模は2026年に42億4,000万米ドルに達し、2031年までに50億6,000万米ドルに増加する見込みです。

どの製品タイプが収益をリードしていますか?

リニアプローブが2025年収益の33.62%でトップですが、3D/4Dマトリックスアレイプローブが最も速く成長しています。

どの地域が最も速く拡大していますか?

アジア太平洋は現地製造インセンティブに支えられ、2031年まで6.74%のCAGRで成長すると予測されています。

主要プレーヤーは誰ですか?

GE Healthcare、Philips、Siemens Healthineers、Canon Medical Systems、Mindrayが合わせて収益の約45%を占めています。

AIは採用にどのような影響を与えていますか?

30以上のFDA認可AIアルゴリズムが画像解釈を自動化し、スキルの障壁を下げてポイントオブケアの利用を加速させています。

より広い普及を妨げているものは何ですか?

高い初期費用、償還削減、超音波技師の不足、単結晶圧電材料の供給制限が成長を抑制しています。

最終更新日: