英国超音波装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

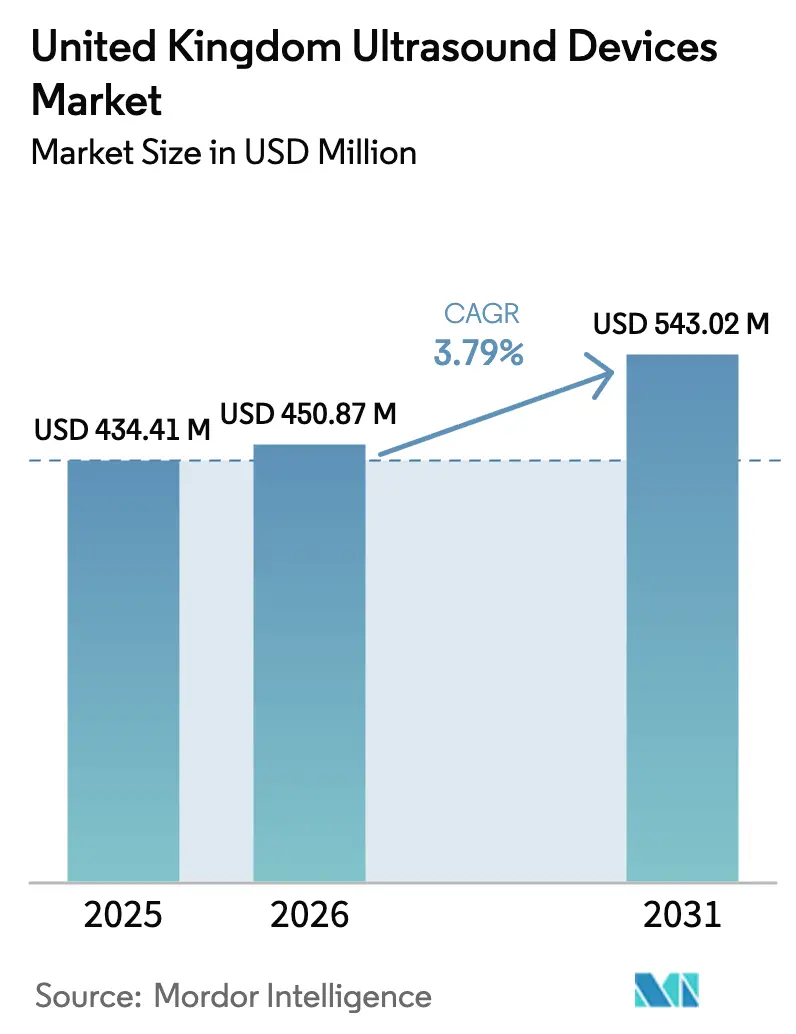

| 基準年の市場規模 (2025) | 434.41 百万米ドル |

| 市場規模 (2026) | 450.87 百万米ドル |

| 市場規模 (2031) | 543.02 百万米ドル |

| 成長率 (2026 - 2031) | 3.79% CAGR |

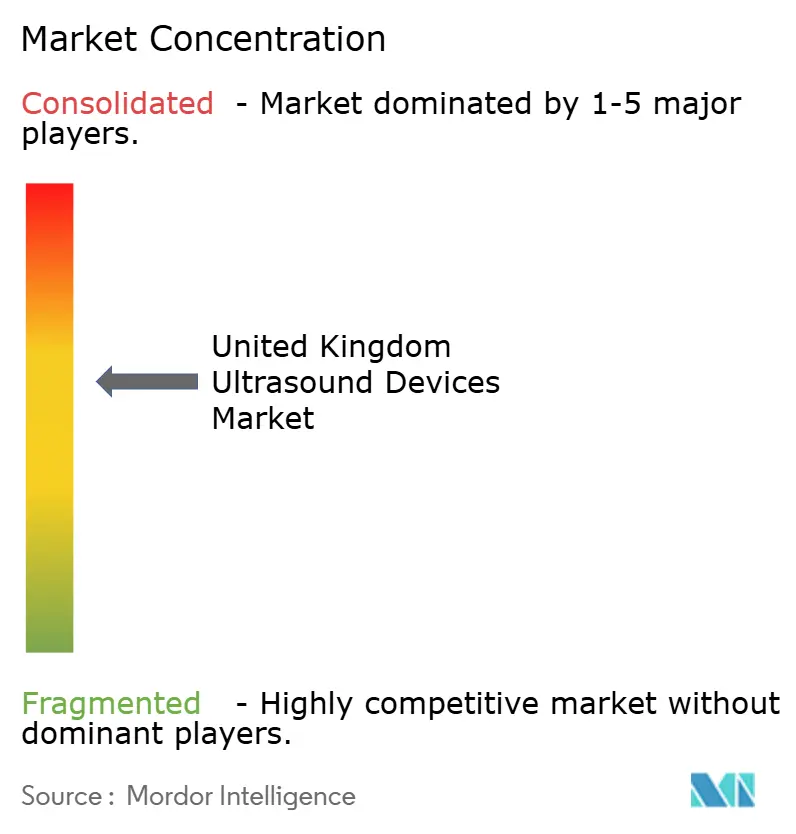

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国超音波装置市場分析

英国超音波装置市場規模は、2025年の4億3,441万米ドルから2026年に4億5,087万米ドルへ成長し、2026年~2031年にかけて年平均成長率3.79%で2031年までに5億4,302万米ドルに達する見込みです。

ポイントオブケアイメージングに対する有利な償還環境と、NHS近代化プログラムへの持続的な投資が、この安定した成長軌道を支えています。AIによるワークフロー改善、在宅ケアへの展開拡大、および慢性疾患診断数の増加が、一部のコミュニティ環境における予算圧力が続く中でも更新需要を加速させています。ハンドヘルド超音波モデルは一次医療および救急医療の経路を再定義しており、高密度焦点式超音波(HIFU)は腫瘍科および泌尿器科における治療機会を拡大しています。一方、GE HealthCareによる2024年のIntelligent Ultrasound買収に象徴されるAI能力を軸とした企業統合は、完全統合型イメージングエコシステムへの移行を示しています。

主要レポートの要点

- 用途別では、放射線科が2025年の超音波装置市場規模の32.42%を占め、循環器科は2031年に向けて年平均成長率6.73%で拡大する予測です。

- 技術別では、3Dおよび4D超音波が2025年に47.85%の収益シェアを保持し、HIFUは2031年までの最高予測年平均成長率8.09%を記録しています。

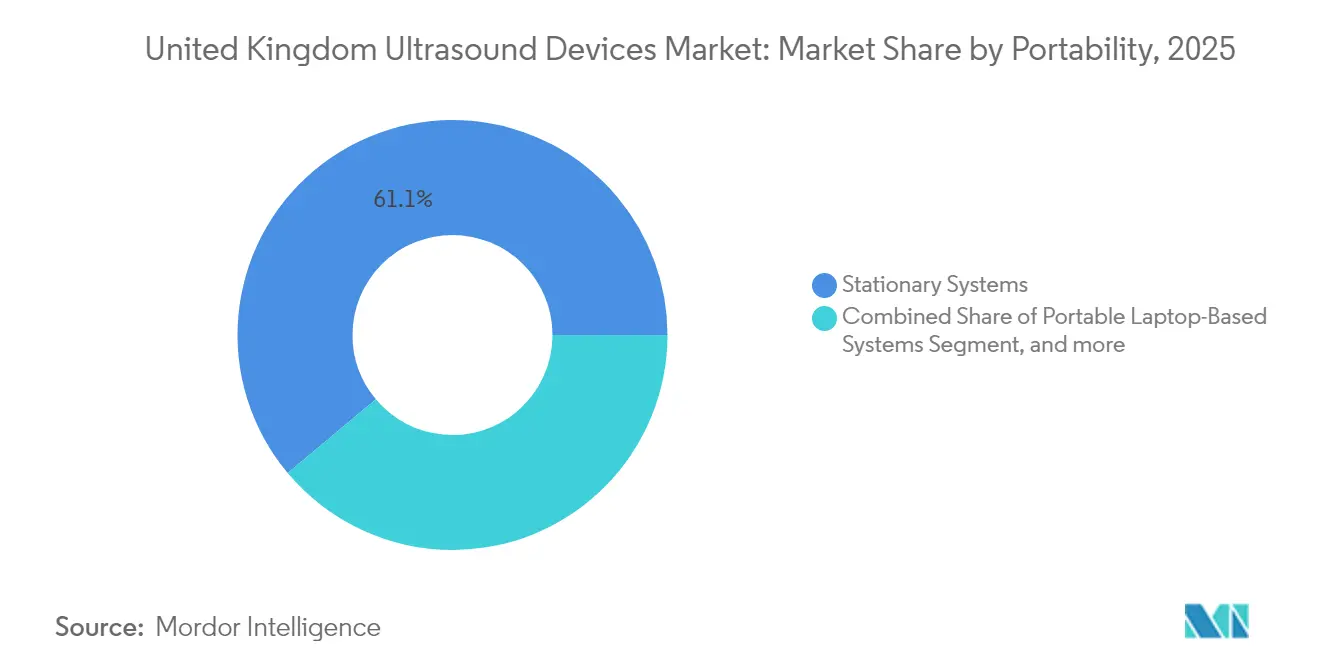

- 携帯性別では、固定式システムが2025年に超音波装置市場シェアの61.10%を占め、ハンドヘルド機器は2031年までに年平均成長率11.18%で成長する見込みです。

- エンドユーザー別では、NHSの病院が2025年に超音波装置市場の55.30%のシェアを保持し、在宅ケア環境は2031年に向けて年平均成長率9.88%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国超音波装置市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)年平均成長率予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 慢性疾患の 負担増加 | +1.2% | 全国; 貧困地域の都市部・沿岸部での影響が最大 | 長期(4年 以上) |

| 農村部および在宅診断向けハンドヘルド超音波の 急速な普及 | +1.0% | 全国; 農村地域での早期成果 | 中期 (2年~4年) |

| 超音波装置の技術的進歩と 診断利用の増加 | +0.8% | 全国; 学術医療センターへの集中 | 中期 (2年~4年) |

| 民間不妊クリニックセグメントの成長と 産婦人科の更新 | +0.6% | 民間医療クラスターのある 都市拠点 | 短期(2年 以下) |

| NHS診断画像近代化プログラムの 拡張 | +0.5% | 全国; NHSトラスト経由の 段階的展開 | 短期(2年 以下) |

| 女性の健康および 不妊モニタリングへの注目の高まり | +0.4% | 全国; 大都市圏での影響増大 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増加

イングランドでは2040年までに930万人が重篤な疾病を抱えて生活すると予測されており、貧困コミュニティがその追加負担の80%を担っています。心血管疾患だけで約230万人が影響を受けており、心エコー検査および血管検査への依存度が高まっています。がんの発症率は2025年の42万件の新規症例から2040年には50万6,000件へ増加する見込みで、非侵襲的な腫瘍病期分類および治療モニタリングにおける超音波の中心的役割を強化しています。[1]ヘルス財団、「2040年の健康:より長く生きる人が増える一方で、重篤な疾病も増加する」、health.org.uk その累積的な効果として、二次医療および一次医療全体にわたって高度なトランスデューサー、造影検査、AIガイド下収集ルーティンへの継続的な需要が生まれています。

農村部および在宅診断向けハンドヘルド超音波の急速な普及

小型化とリアルタイムAIフィードバックの組み合わせにより、救急救命士ユニット、介護施設、患者の居宅でのリモートスキャンが促進されています。英国の臨床医の20%がすでに診断にAIを活用しており、NHS AI導入事例の35%がイメージングワークフローに組み込まれています。Caption Healthの在宅心臓スキャン試験は、統合されたアルゴリズムがオペレーター依存度を低減し、労働力不足を補いながら病院への来院を削減する方法を示しています。

超音波装置の技術的進歩と診断利用の増加

ユニバーシティ・カレッジ・ロンドンの光音響断層撮影スキャナーは、わずか数分で三次元血管マップを作成し、従来の二次元イメージングでは検出できない微小血管変化を捉えます。[2]ユニバーシティ・カレッジ・ロンドン、「ハンドヘルド光音響断層撮影スキャナーによる高速三次元血管イメージングの実現」、ucl.ac.uk 超音波局在化顕微鏡は、冠動脈微小血管疾患検出において冠動脈CTアンギオグラフィーを上回る心筋分解能を提供します。これらのモダリティにAIを重ね合わせることで、計測が自動化され、レポート作成が効率化され、検査時間が最大40%短縮され、人員の比例増加なしにスループットが向上します。

民間不妊クリニックセグメントの成長による産婦人科超音波のアップグレード促進

24歳から34歳の労働者の43%が雇用主を選ぶ際に不妊給付を優先するため、民間不妊センターは収容能力を拡大しています。Samsung Medisonによる出生前AI企業Sonioの買収は、妊娠初期計測の標準化と異常検出の向上をめぐる競争を反映しています。クリニックは自費患者を引き付けるための差別化要因として、3D/4DおよびAIガイド下胎児評価を積極的に売り込んでおり、プレミアム産科コンソールの更新を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 製品承認を長期化させる 厳格な規制 | –0.5% | 全国 | 短期(2年 以下) |

| 導入済み機器の活用不足を招く 超音波技師不足 | –1.0% | 全国; 農村部での深刻度が高い | 長期(4年 以上) |

| コミュニティおよび農村部医療における 予算制約 | –0.6% | 一部の農村部および コミュニティ病院 | 中期 (2年~4年) |

| 低コストイメージング代替手段との 競合 | –0.4% | 全国; 一次医療での影響が最大 | 短期(2年 以下) |

| 情報源: Mordor Intelligence | |||

製品承認を長期化させる厳格な規制

2025年夏に発効するMHRA(医薬品・医療製品規制庁)の新しい機器フレームワークは、リスク比例型のサーベイランスを義務付け、国際的な承認経路を正式化します。オーストラリア、カナダ、米国、EU証明書との整合化により重複審査が短縮される可能性がある一方、追加の市販後報告により新規プローブおよびソフトウェアの市場投入までの総所要時間が延長される可能性があります。規制対応能力を有する企業はスタートアップより容易に複雑性を吸収でき、イノベーション速度を抑制する可能性があります。[3]医薬品・医療製品規制庁、「英国医療機器規制2025年:制定法文書」、gov.uk

導入済み機器の活用不足を招く超音波技師不足

超音波技師は平均60.8歳で退職し、一般的な定年退職年齢よりかなり早く、急増期に高性能スキャナーが稼働しない状態が生じています。NHSは理学療法士がベッドサイドでの筋骨格系スキャンを実施できるよう診療範囲を拡大しましたが、スループットのギャップは依然として存在します。GE HealthCareのScanNavツールは、専門外のオペレーターを適切なビューへ誘導し、組み込みAIが人的資本の不足を部分的に補えることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:安定した放射線科需要の中で循環器科が勢いを増す

放射線科・一般イメージングは2025年に超音波装置市場シェアの32.42%を維持し、NHSの病院全体にわたる腹部および小部位検査に支えられています。しかし循環器科は、微小血管イメージングの躍進と一次医療における心不全スクリーニングの増加に後押しされ、年平均成長率6.73%で他のすべての専門科を上回ると予測されています。超音波局在化顕微鏡により、かつてはMRI専用であった壁運動および灌流分析が可能となり、心エコー検査の臨床的有用性が広がっています。予測期間にわたり、循環器科の超音波装置市場規模への貢献は約1,800万米ドル増加し、プレミアム心臓プローブをめぐるベンダー間の競争が激化すると見込まれます。

産科および婦人科は成熟しているものの収益性の高い分野であり続けています。在宅胎児発育モニタリング試験は、AI統合の普及が消費者直接の新たな収益源を開拓する可能性を示しています。集中治療および麻酔科セグメントは、迅速な手技的誘導のためにポイントオブケアシステムへの依存度を高め、堅牢なポータブルコンソールへの基本需要を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:HIFUが3Dおよび4Dシステムの優位性に挑む

3Dおよび4Dモダリティは2025年に超音波装置市場規模の47.85%のシェアを占め、産科および構造的心臓イメージングワークフローに支えられています。しかし、更新サイクルが長期化するにつれてその成長は鈍化しています。対照的に、HIFUは年平均成長率8.09%で拡大し、手術に代わる臓器温存の選択肢を求める腫瘍センターへの普及を進めています。AblathermおよびSonablate 500プラットフォームは、臨床的に有意な前立腺がんからの95%の解放を実証し、民間およびNHS双方での普及を加速させています。

ドプラおよび造影イメージングは肝臓病変および血管評価において引き続き重要性を持ち、AI後処理パッケージは自動血管追跡およびプラーク定量化を通じて二次元システムを強化しています。ベンダーは予算圧力が続く中、ミッドレンジコンソールへの移行顧客を確保するために高度なソフトウェアをバンドル提供しています。

携帯性別:ハンドヘルドスキャナーがケアパスウェイを再構築

固定式システムは依然として超音波装置市場シェアの61.10%を占めており、高度な弾性イメージングおよびマルチプローブ構成を必要とする三次紹介センターにおいて特に顕著です。それにもかかわらず、ハンドヘルド機器は年間11.18%の成長で最大の増分収益を生み出します。比較評価では、プローブの人間工学、バッテリー寿命、セキュアなクラウドストレージが調達における決定的要因として挙げられています。4年間で15億英ポンド相当のNHSテック機器フレームワークは、モバイルイメージングの加速展開を割り当て、携帯性への長期的な組織的コミットメントを示しています。

カート型ユニットは中間に位置し、AIモジュールおよび造影パッケージのアップグレードパスと機動性のバランスを取っています。セキュアなWi-Fi経由での電子患者記録との統合は、患者回転の速い外来クリニックにおけるその重要性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア環境が次の成長フロンティアとして台頭

NHSの病院は2025年に支出の55.30%を占め、交換用コンソールおよび専門トランスデューサーへのコア需要を牽引しています。しかし、在宅ケア環境は、遠隔での心臓、産科、肺の評価を支援する償還政策の発展に伴い、年平均成長率9.88%を記録します。Caption Careの在宅心エコー検査サービスは、AIガイド下収集が専門外の介護者のイメージングを民主化し、フォローアッププロトコルを再構築する方法を示しています。

民間病院および不妊クリニックは、プレミアム3D/4Dおよび AI計測による卵胞追跡を活用し、診断イメージングセンターはインターベンショナル超音波スイートへの多角化を進めています。腹部症状に対してコンパクトなスキャナーを採用する一般開業医は、この機器が最初の接触点へと向かう動きを象徴しています。

地理分析

ロンドンおよびサウスイーストは、教育病院および民間不妊プロバイダーの密なネットワークに後押しされ、先進的な超音波普及の中心地であり続けています。これらの地域はまた、AI対応モダリティの初期段階試験のほとんどを開催し、ベンダーデモンストレーションのリファレンスサイトとしての役割を強化しています。イングランド北部およびスコットランドは、コミュニティ診断センターにおけるポータブルプラットフォームを補助するNHS近代化基金を通じて技術格差を縮小しています。

農村部のウェールズおよびノーザンアイルランドの一部では依然として超音波技師の確保が困難で、設置済みスキャナーの十分な活用が妨げられています。ハンドヘルド機器は、遠隔判読ネットワークに支えられ、コミュニティ看護師がオフサイトレビュー用の画像を撮影できるようにすることで、アクセスのギャップを緩和しています。

健康格差指標は、貧困な沿岸部の町で心血管疾患および代謝性疾患の発生率が高いことを示しており、ポイントオブケア超音波プログラムの重点的な展開を促しています。2040年までに重篤な疾病を抱える930万人という予測は、公平なイメージング普及の重要性を強調し、国家調達フレームワークを人口保健目標と整合させています。

競争環境

市場は中程度の集中度を示しています。GE HealthCareは非有機的な拡張と深いAI統合を通じて主導的地位を築き、循環器科および麻酔科コンソールにおいて大きなシェアを有しています。Siemens HealthineersおよびPhilipsは幅広いモダリティポートフォリオを活用し、超音波を放射線科および腫瘍科の経路にクロスセルする一方、Canon Medical Systemsはソフトウェア主導の画像調和に注力して診断精度で競争しています。

Samsung Medisonによる2024年のSonioの買収は、出生前AIドメインにおける競争激化を浮き彫りにしており、このセグメントでは異常スクリーニングの精度が直接償還率に影響します。Butterfly NetworkおよびClarius Mobile Healthなどの破壊的プレイヤーは、サブスクリプション型ソフトウェアアップグレードで一次医療の医師を取り込み、既存企業の価格決定力を脅かしています。規制調和化の取り組みはこれらの機動力のあるプレイヤーへの参入障壁を引き下げる可能性がありますが、高まる市販後義務は堅固なコンプライアンスインフラを持つ企業を優遇します。

スキャン時間を短縮するAIガイドワークフローツール(特に超音波を担当する看護スタッフ向け)にはホワイトスペースの機会が残っています。HIFUやヒストトリプシーなどの治療的超音波サブセグメントも、臨床試験データが長期的アウトカムを実証するにつれて高マージンの拡大経路を提供しています。

英国超音波装置産業のリーダー企業

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:GE HealthCareはIntelligent Ultrasoundの臨床AI事業を5,300万米ドルで買収完了し、AIによるツールを超音波ポートフォリオに統合して臨床医のワークフローと効率を強化しました。

- 2024年9月:ユニバーシティ・カレッジ・ロンドンの研究者が、光音響断層撮影イメージングを活用した画期的なハンドヘルドスキャナーを発表しました。このスキャナーは血管のリアルタイム高品質スキャンを可能にし、慢性疾患のより早期の診断に貢献します。

- 2024年4月:Intelligent Ultrasound Group PLCは、英国においてGE Healthcare Technologies Inc.のSonoLystソフトウェアを最新の超音波装置ポートフォリオに搭載しました。Intelligent UltrasoundのScanNav AIを搭載したSonoLystliveは、妊娠中期スキャン中の超音波画像のリアルタイムキャプチャを可能にします。このソフトウェアは超音波画像認識機能を大幅に強化します。さらに、SonoLystliveは臨床医が手動でフリーズ、注釈付け、画像保存を行う必要性を低減し、キーストロークを最大65%削減し、超音波技師の検査時間を最大40%短縮します。この進歩は医療専門家のワークフロー効率を改善するだけでなく、最先端の時間節約型診断ツールへの需要に応えることで超音波装置市場の成長を支援します。

英国超音波装置市場レポートの範囲

レポートの範囲として、超音波検査法は高周波音波を使用して様々な体組織の画像を作成するイメージング手法です。肝臓、腎臓、その他の腹部疾患の評価に使用され、妊娠中の使用も含まれます。その結果、これらの機器は診断イメージングおよび治療モダリティを含む医療分野における様々な用途を持っています。英国超音波装置市場は、用途(麻酔科、循環器科、婦人科・産科、筋骨格系、放射線科、救急・集中治療、その他の用途)、技術(2D超音波イメージング、3Dおよび4D超音波イメージング、ドプライメージング、高密度焦点式超音波)、タイプ(固定式超音波およびポータブル超音波)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 麻酔科 |

| 循環器科 |

| 婦人科・産科 |

| 放射線科 |

| 救急・集中治療 |

| その他の用途 |

| 2D超音波イメージング |

| 3Dおよび4D超音波イメージング |

| ドプライメージング |

| 高密度焦点式超音波(HIFU) |

| その他の技術 |

| 固定式システム |

| ポータブルラップトップ型システム |

| ハンドヘルド・ポケット超音波機器 |

| NHSの病院 |

| 民間病院・クリニック |

| 診断イメージングセンター |

| 外来手術センター |

| その他のエンドユーザー |

| 用途別 | 麻酔科 |

| 循環器科 | |

| 婦人科・産科 | |

| 放射線科 | |

| 救急・集中治療 | |

| その他の用途 | |

| 技術別 | 2D超音波イメージング |

| 3Dおよび4D超音波イメージング | |

| ドプライメージング | |

| 高密度焦点式超音波(HIFU) | |

| その他の技術 | |

| 携帯性別 | 固定式システム |

| ポータブルラップトップ型システム | |

| ハンドヘルド・ポケット超音波機器 | |

| エンドユーザー別 | NHSの病院 |

| 民間病院・クリニック | |

| 診断イメージングセンター | |

| 外来手術センター | |

| その他のエンドユーザー |

レポートで回答される主要な質問

英国超音波装置市場の現在の規模は?

超音波装置市場規模は2026年に4億5,087万米ドルで、2031年までに5億4,302万米ドルに達する見込みです。

携帯性別で最も急成長しているセグメントはどこですか?

ハンドヘルド機器は在宅ケアおよび農村部の診断用途に牽引され、年平均成長率11.18%で拡大する見込みです。

AIは今後5年間の超音波利用にどのような影響を与えますか?

AIは計測の自動化、スキャン時間の最大40%短縮、オペレータープールの拡大が期待され、一次医療およびコミュニティケア全体でのより広い展開を支援します。

メーカーが追跡すべき規制変更はどのようなものですか?

MHRAの2025年医療機器フレームワークは、リスク比例型の市販後サーベイランスと相互承認経路を導入し、承認タイムラインとコンプライアンスコストに影響を与えます。

超音波技師不足はどの程度深刻ですか?

退職年齢の早期化により人材不足が生じ、スキャナーの稼働率が低下しています。AIガイドツールおよびコメディカルの役割拡大が不足を緩和するために導入されています。

最終更新日: