超音波電気外科デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

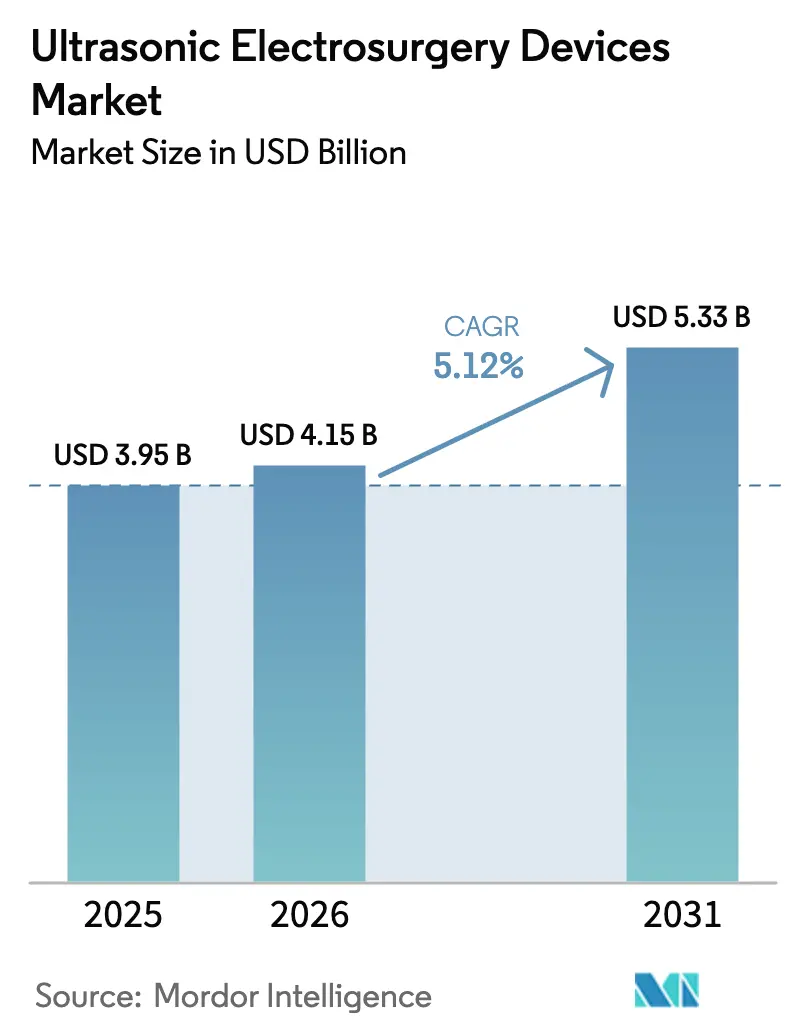

| 市場規模 (2026) | 4.15 十億米ドル |

| 市場規模 (2031) | 5.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波電気外科デバイス市場分析

超音波電気外科デバイス市場規模は、2025年の39億5,000万米ドルから2026年には41億5,000万米ドルに増加し、2031年までに53億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.12%で成長します。

病院がマルチエネルギープラットフォームへのアップグレードを進め、外来手術センターが高収益の外来症例を追求し、支払者がオピオイド節減技術に報酬を与えるにつれて需要が拡大しています。ロボット支援手術は手術件数のスループットを向上させ、デバイスメーカーにロボットリストに適合した関節式超音波チップの設計を促しています。米国の2025年暦年における非オピオイドデバイスへの個別支払いなど、地域の償還制度の変更が資本購入を直接加速させています。残留熱を低減しパッド寿命を延長するプラットフォームの改良は、外科医やリスク管理者が熱拡散インシデントレポートを追跡する中で、プレミアム価格を維持しています。耳鼻咽喉科マイクロサージェリーおよび整形外科デブリードマンに特化したニッチプレーヤーが製品の選択肢を広げている一方、上位4社のサプライヤーが依然として収益の大部分を占めています。

レポートの主要ポイント

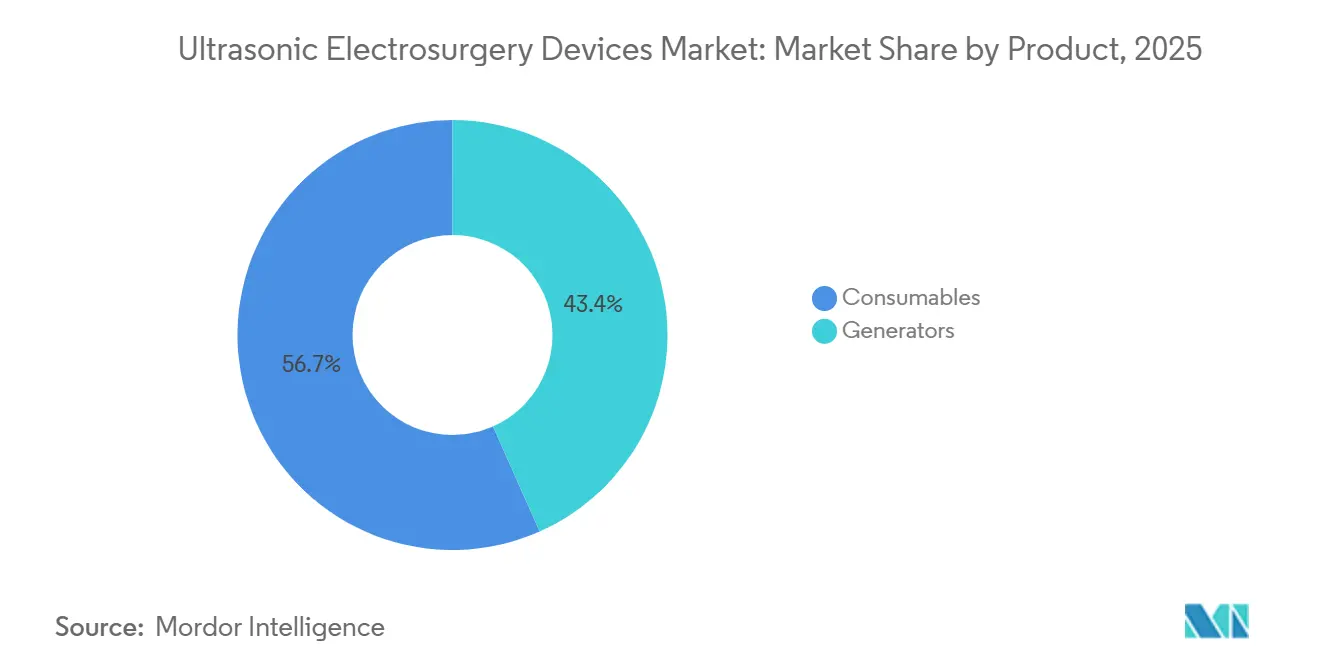

- 製品タイプ別では、消耗品が2025年の超音波電気外科デバイス市場シェアの56.65%をリードし、ジェネレーターは2031年にかけて最速の7.54% CAGRを記録しました。

- 手術手技別では、低侵襲手術が2025年の超音波電気外科デバイス市場の63.21%を占め、ロボット支援ワークフローは2031年にかけて7.86% CAGRで進展しています。

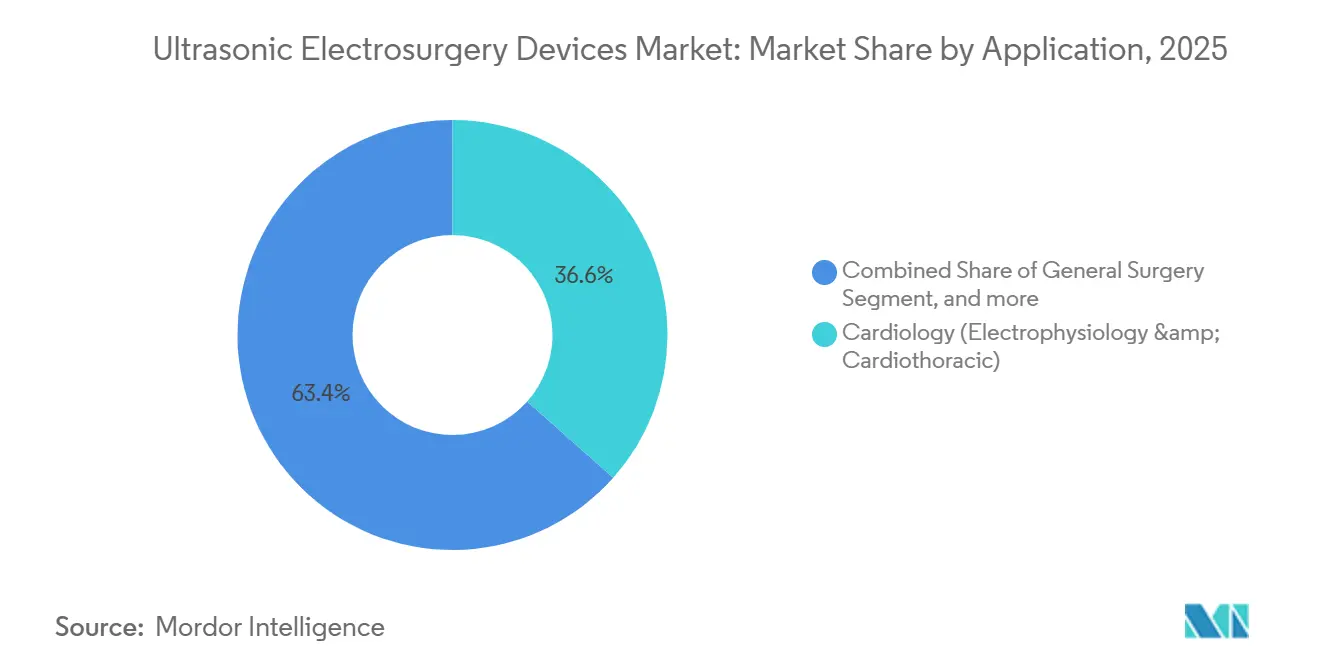

- 用途別では、心臓病学が2025年の超音波電気外科デバイス市場の36.56%を占め、婦人科は2031年にかけて8.55% CAGRで拡大しています。

- タイプ別では、HIFUアブレーターが2025年に42.2%のシェアを確保し、超音波外科的アブレーションシステムは2031年にかけて7.45% CAGRで上昇すると予測されています。

- エンドユーザー別では、外来手術センターが2025年の収益の58.24%を占めましたが、病院は旧来のエネルギープラットフォームを更新するにつれて最高の8.32% CAGRを記録しました。

- 地域別では、北米が2025年に40.43%のシェアを獲得し、アジア太平洋は2026年から2031年にかけて6.54% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル超音波電気外科デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な外科手術件数の増加 | +1.2% | アジア太平洋および北米に重点を置くグローバル | 中期(2〜4年) |

| 低侵襲手術への需要の高まり | +1.5% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| 超音波エネルギープラットフォームにおける技術的進歩 | +0.9% | 北米、欧州、日本にハブを持つグローバル | 長期(4年以上) |

| 世界的な外来手術センターの拠点拡大 | +0.8% | 北米および新興のアジア太平洋・南米 | 中期(2〜4年) |

| ロボットおよびAI誘導手術システムとの統合 | +0.7% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 高齢化人口の増加と慢性疾患の罹患率上昇 | +0.6% | 欧州およびアジア太平洋で深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

病院は2021年に約59万9,000件の肥満手術を実施し、2020年の50万8,000件から増加しました。スリーブ胃切除術が症例の約70%を占め、ロボット支援は2022年までに米国の手術の30%に達しました。スウェーデンの登録データも心房細動アブレーションの着実な増加を記録しており、超音波剥離需要を直接押し上げる広範な手術件数の拡大を裏付けています。メタ分析によると、これらのシステムは従来の電気外科手術と比較して平均19.78分の手術時間短縮と45.25 mLの出血量削減をもたらします[1]国立根拠に基づく医療協力機関、「血管シーリングシステムの比較有効性」、neca.kr。最も急激な増加はアジア太平洋地域で見られ、高齢化人口と慢性疾患が手術室の稼働量を押し上げ、病院はより多くの症例を処理できるプラットフォームへの投資を促されています。

低侵襲手術への需要の高まり

低侵襲技術は2025年の収益の63.21%を獲得し、米国医療費・利用プロジェクトのデータに記録された入院から外来への継続的なシフトに支えられています。2024年12月に完了した265名の患者を対象とした試験では、Ethicon Harmonic 1100が99%の止血を達成し、腹腔鏡ワークフローとの整合性を強化しました。2024年のイランからの研究では、子宮摘出術において超音波器具が単極ツールに取って代わった場合、術後ヘモグロビン値が高く合併症が少ないことが判明しました。2025年1月から有効となるCMSの非オピオイドデバイスへの個別支払いは、オピオイド使用を抑制する超音波ソリューションに対する直接的な償還の追い風を生み出しています。

超音波エネルギープラットフォームにおける技術的進歩

Olympusは2025年10月にTHUNDERBEAT IIを発売し、プローブ温度を26.9%低下させる遠位熱シールドと3つの選択可能なエネルギーモードを追加することで、複雑な症例における器具交換を制限しています。EthiconのHarmonic 700は2024年5月の前臨床リリースで、前モデルと比較してパッド寿命が24倍長く、切断速度が速いことを示し、FDA MAUDEレポートで見られた耐久性への不満に対応しています。InSightec Exablateは新たなアブレーション適応症に対するFDAの複数年承認を獲得し続け、高密度焦点式超音波とMRイメージングを組み合わせてリアルタイム検証を実現しています。病院はこれらの革新にジェネレーターのアップグレードで応え、2031年までに資本設備に7.54% CAGRが期待される理由を説明しています。

世界的な外来手術センターの拠点拡大

CMSはCY2025規則において約6,100の米国外来手術センターに対して2.9%の支払い増加を認め、2024年10月に新規エネルギーデバイス向けのパススルーコードC8000を開設しました。外来手術センターの収益はすでに2025年に58.24%を超え、運営者が収益性の高い外来診療量を目標とし、支払者がより広範な手術リストを承認するにつれて8.32% CAGRを追跡しています。2024年1月に導入されたデバイスオフセット政策は高額な消耗品コストを支払いから差し引くため、このチャネルを開拓するサプライヤーにとってバンドル価格と再処理済みハンドピースが重要になっています。シンガポール、韓国、オーストラリアでの急速な外来手術センターの展開は米国モデルを反映しており、メーカーに追加の高成長市場を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超音波システムの高い資本コストと消耗品コスト | -0.6% | コスト意識の高いアジア太平洋および中東・アフリカで深刻なグローバル | 短期(2年以内) |

| 厳格な多地域規制承認プロセス | -0.4% | アジア太平洋およびEUで遅延が生じるグローバル | 中期(2〜4年) |

| 超音波訓練を受けた外科医の限られた可用性 | -0.5% | 新興のアジア太平洋および中東・アフリカで最も深刻なグローバル | 中期(2〜4年) |

| 代替エネルギーベースの外科的モダリティとの競合 | -0.3% | 北米および欧州で激しいグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超音波システムの高い資本コストと消耗品コスト

ジェネレータープラットフォームのコストは1万5,000米ドルから4万米ドルであり、単回使用ハンドピースは200米ドルから600米ドルで、CMSの2.9%支払い増加後でも外来手術センターの予算を圧迫しています。2024年1月のデバイスオフセット規則はさらに消耗品費用を支払いから差し引き、センターがバンドル割引を交渉しない限りマージンを圧縮します。Strykerは2024年7月に再処理済みHarmonicシアーズを30%から50%の割引で販売する許可を取得し、予算に制約のある医療機関に即時の回避策を提供しました。プレミアム病院ラインを侵食することなくエントリー価格を低く抑える段階的な製品ポートフォリオは、ベンダーにとって必須となっています。

厳格な多地域規制承認プロセス

中国は2023年8月に超音波軟部組織デバイスをクラスIIIに格上げし、承認を最大2年延長する可能性のある臨床試験義務を追加しました[2]国家薬品監督管理局、「分類カタログ調整に関する通知」、nmpa.gov.cn。日本のPMDAはJIS T 0601電気安全適合性と現地ラベリングを要求し、多くの場合、承認に追加で1年を要します。2021年5月から施行された欧州のMDRは、クラスIIbおよびクラスIIIの評価に利用可能な認証機関をわずか30機関に限定し、製品発売のボトルネックとなっています。そのため、小規模企業は段階的な市場参入を行い、より広範なコンプライアンスプログラムに資金を充てられる収益が得られるまで、まず自国市場に集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ジェネレーターがマージンを拡大し、消耗品が販売量を牽引

消耗品は2025年に56.65%の収益を支配し、アクティブブレード、シアーズ、ハンドピースへの手術ごとの需要に支えられていますが、ジェネレーターはより高い粗利益率をもたらし、2031年にかけて7.54% CAGRで成長します。病院がマルチエネルギーコンソールに投資するのは、超音波ユニットと双極ユニットを別々にドッキングする必要がなくなるためです。Olympus THUNDERBEAT IIは、外科医がツールを交換せずに切り替えられるスタンドアロン超音波モードを追加し、プレミアムジェネレーターの事例を証明しています。施設が単一エネルギーコンソールを廃止するにつれて、ジェネレーター向けの超音波電気外科デバイス市場規模は着実に拡大する見込みです。

アクティブブレードは腹腔鏡、婦人科、腫瘍科で必須であるため、最大の消耗品サブセグメントであり続けています。再処理オプションは新品ユニットの販売を脅かしており、Strykerの2024年7月のFDA認可によって外来手術センターがコストを半分に削減できることがその証拠です。ベンダーはHarmonic 700の24倍長いパッド寿命などの耐久性の主張で対応しています。フットスイッチやケーブルを含むアクセサリーバンドルは、買い手を独自コネクターに縛り付けることで、既存企業の超音波電気外科デバイス市場シェアを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:HIFUがシェアを支配し、外科的アブレーションシステムが成長をリード

HIFUアブレーターは、本態性振戦、子宮筋腫、骨転移に対するInSightec Exablateの承認を背景に、2025年に42.2%のシェアを獲得しました。これらのシステムはMRイメージングを統合し、リアルタイムのエネルギー照射を誘導することで副次的損傷を回避します。腫瘍科および整形外科の外科医が切開、凝固、キャビテーションを組み合わせたプローブを採用するにつれて、超音波外科的アブレーションプラットフォームは7.45% CAGRで加速します。これらの用途向けの超音波電気外科デバイス市場規模は、組織インピーダンスにパルスシーケンスを合わせるAI駆動の計画から恩恵を受けています。

衝撃波療法は償還が横ばいになることが多いためニッチにとどまっていますが、BioventusとBOWAの整形外科デブリードマンデバイスが耳鼻咽喉科マイクロサージェリーのニッチに参入しています。中国の規制当局は現在、外科用超音波をクラスIIIに分類しており、参入を遅らせながらも高リスク使用に対する国家の信頼を確認しています。この障壁を突破したベンダーは、中国の三次病院における膨大な手術件数を取り込む可能性があります。

手術手技別:ロボット支援ワークフローが腹腔鏡ベースを超えて加速

低侵襲手術は2025年の収益の63.21%を占め、より速い回復と疼痛軽減に関する明確なデータに支えられています。ロボット支援ワークフローは、da Vinciの設置台数の拡大とKARL STORZ LUNAなどの新規参入者により、最速の7.86% CAGRを記録します。そのため、超音波デバイスメーカーはロボットリストに適合した関節式チップを設計するか、パートナーシップを模索する必要があります。開腹手術向けの超音波電気外科デバイス市場シェアは着実に低下していますが、触覚制御が重要な外傷や腫瘍デブリードマンでは依然として重要です。

臨床的エビデンスは積み重なり続けています。2024年12月のHarmonic 1100試験では術中止血率99%が報告され、腹腔鏡への適合性が強調されました。ロボットスーツは現在双極シーラーに依存しており、エンドエフェクターインテリジェンスを備えたジェネレーターが占めることができる空白スペースを残しています。Medtronicのコードレスソニシジョン7プラットフォームはこの転換を示唆していますが、正式なロボット連携はまだ存在しません。

用途別:心臓病学が依然としてリードし、婦人科が急速に前進

心臓病学は2025年の需要の36.56%を維持し、心房細動アブレーションの成長と心筋への副次的損傷を制限する超音波ツールに支えられています。婦人科は外来子宮摘出術が外来手術センターに移行し、超音波剥離が出血量を削減するというエビデンスが蓄積されるにつれて、8.55% CAGRで急成長します。腫瘍科向けの超音波電気外科デバイス市場規模も、MR誘導集束超音波が一部の肝臓および腎臓腫瘍において開腹切除を回避するため加速しています。

米国の肥満手術は2022年に28万件に達し、ロボットシェアが拡大しており、各スリーブ胃切除術では通常1〜2本の超音波シアーズが使用されます。耳鼻咽喉科マイクロサージェリーは、頭蓋神経を保護する低熱拡散の恩恵を受けています。整形外科の骨切断は、脊椎固定術における骨切り術の精度に支えられ、より小規模ながら安定した量を使用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が収益のピークを維持し、外来手術センターが増分成長を牽引

病院は複雑な腫瘍科および心臓胸部外科の症例負荷が本格的なジェネレーターを必要とするため、2025年の収益の58.24%を生み出しました。しかし、CMSが外来手術センター承認済みCPTコードを拡大し、新規デバイスへのパススルー支払いを認めるにつれて、外来手術センターは8.32% CAGRで最速の収益成長を遂げます。超音波電気外科デバイス産業は、スペースに制約のあるセンター向けにコンパクトなジェネレーターと低コストのハンドピースパックを提供することで適応しています。

泌尿器科または婦人科に特化した専門クリニックは約12%のシェアを保有し、当日退院を好む自費患者にサービスを提供することが多いです。学術機関は1室あたり200万米ドルを超えるMR誘導集束超音波設備の早期導入を推進し、初の人体適用データを規制当局と支払者にフィードバックしています。

地域分析

北米は2025年のグローバル収益の40.43%を占めました。これはメディケアの2.9%支払い増加と非オピオイドデバイスへの個別支払い経路が超音波採用を直接促進するためです。カナダとメキシコはより小さな合計を加え、メキシコの民間病院は訪問医療観光客向けに肥満手術と美容手術のバンドルを販売しています。ExablateのFDA de novo認可は、非侵襲的アブレーションに対する規制当局の開放性を示しており、資本パイプラインを健全に保つ要因となっています。

アジア太平洋は2031年にかけて6.54% CAGRで成長する軌道にあります。日本はOlympus Therapeutic Solutionsの2025年度売上高が3,600億円を超え、THUNDERBEAT IIの現地発売により地域収益の中核を担っています。中国の2023年8月のクラスIII指定は参入障壁を高めますが、公式の承認を示すものでもあり、省立病院が高リスク軟部組織システムの予算を組むよう促しています。インド、オーストラリア、韓国は高齢化人口と民間保険の拡大に伴う手術件数の増加とともに続いています。

欧州はグローバル収益の約28%を占めています。ドイツ、英国、フランスが地域需要の60%を構成していますが、MDRのボトルネックが新プラットフォームの展開を遅らせています。Olympusは2025年10月にEU市場全体でTHUNDERBEAT IIを導入し、外科医の安全上の懸念を満たすためにプローブ温度の低下を強調しました。イタリアとスペインは緊縮財政規則の下で消耗品優先の調達を重視しています。南米と中東・アフリカが残りを占め、湾岸協力会議の病院がエネルギーアップグレードに支出し、ブラジルの輸入業者が現地組立取引を通じて関税を相殺しています。

競合環境

Ethicon、Medtronic、Stryker、Olympusは合わせて世界収益の55%から65%を支配しており、この範囲は中程度の集中度を確認しています。Olympusは3つのエネルギーモードと残留プローブ温度を26.9%削減する熱シールドをバンドルしたTHUNDERBEAT IIで差別化しています。EthiconはHarmonic 700の改良に依存しており、前モデルのACE+7と比較してパッド寿命を24倍延長しています。

KARL STORZの2024年9月のAsensus買収により、超音波ハンドピースをホストできるロボットを獲得し、超音波エネルギーをまだ採用していないIntuitive Surgicalに対抗する立場に立ちました。Strykerは再処理済みHarmonicの認可で消耗品価格を破壊し、外来手術センターのコストを半分に削減しています。InSightecは従来の手術室を完全に迂回する非侵襲的MR誘導集束超音波を開拓し、すでに複数のFDA承認を保有しています。

BOWA-electronic、Bioventus、Söringなどの小規模な挑戦者は耳鼻咽喉科および整形外科デブリードマンでニッチなシェアを獲得し、輸入関税が大手ブランドをブロックする地域で繁栄することが多いです。競争優位性は現在、統合に軸足を移しています。AI誘導エネルギー変調、ロボット関節、クロスモダリティジェネレーターを組み合わせたベンダーは、病院が単一ベンダーの標準化を追求するにつれて複数年の取引を確保しています。

超音波電気外科デバイス産業のリーダー企業

Medtronic

Boston Scientific Corporation

Olympus Corporation

Johnson & Johnson

Bioventus LLC (Misonix, Inc)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Olympus Corporation(Olympus)は、人々の生活をより健康で安全かつ豊かにすることに取り組むグローバルなメドテック企業として、腹腔鏡手術および開腹手術の両方においてより速く、より止血性の高い剥離と大血管切断を実現するために設計された、軟部組織管理のための次世代ハイブリッドエネルギーデバイスであるTHUNDERBEAT™ IIを発売しました。

- 2025年3月:外科技術とソリューションのグローバルプレーヤーであるJohnson & Johnson MedTechは、開腹手術と低侵襲手術の両方で使用するための複数のエネルギーモダリティを統合プラットフォームに組み合わせた外科ソリューションであるDUALTO Energy Systemを発売しました。このシステムはService Solutionsと組み合わせて稼働時間をサポートでき、デバイス管理用のPolyphonic Fleetソフトウェアアプリケーションと連携するよう設計されています。DUALTOはまた、同社のOTTAVA™ロボット手術システムとの将来的な使用を想定して設計されています。

- 2024年8月:KARL STORZはAsensus Surgicalの3億米ドルの買収を完了し、LUNAロボットシステムを確保しました。

グローバル超音波電気外科デバイス市場レポートの調査範囲

レポートの調査範囲によると、超音波電気外科デバイスとは、人間の聴覚の上限を超える周波数の音波を使用し、熱を発生させて切開と凝固を促進するものを指します。これらの外科デバイスは、組織を切開し、血液凝固による止血をコントロールし、乾燥によって組織を破壊するために使用されます。超音波電気外科デバイス市場は、製品タイプ(ジェネレーターおよび消耗品)、タイプ(高密度焦点式超音波(HIFU)アブレーター、磁気共鳴誘導集束超音波(MRGFUS)アブレーター、超音波外科的アブレーションシステム、衝撃波療法システム)、用途(心臓病学、婦人科、一般外科、泌尿器科、肥満手術、その他)、エンドユーザー(病院、外来手術センター、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(百万米ドル単位)を提供しています。

| ジェネレーター | |

| 消耗品 | アクティブブレード・シアーズ |

| ハンドピース・チップ | |

| アクセサリー・ケーブル |

| HIFUアブレーター |

| MR誘導FUSアブレーター |

| 超音波外科的アブレーションシステム |

| 衝撃波療法システム |

| 超音波剥離・凝固システム |

| 低侵襲・腹腔鏡手術 |

| ロボット支援手術 |

| 開腹手術 |

| 心臓病学(電気生理学・心臓胸部外科) |

| 婦人科 |

| 一般外科 |

| 泌尿器科 |

| 肥満手術 |

| 整形外科手術 |

| 腫瘍科(腫瘍アブレーション) |

| その他(神経外科、耳鼻咽喉科) |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | ジェネレーター | |

| 消耗品 | アクティブブレード・シアーズ | |

| ハンドピース・チップ | ||

| アクセサリー・ケーブル | ||

| タイプ別 | HIFUアブレーター | |

| MR誘導FUSアブレーター | ||

| 超音波外科的アブレーションシステム | ||

| 衝撃波療法システム | ||

| 超音波剥離・凝固システム | ||

| 手術手技別 | 低侵襲・腹腔鏡手術 | |

| ロボット支援手術 | ||

| 開腹手術 | ||

| 用途別 | 心臓病学(電気生理学・心臓胸部外科) | |

| 婦人科 | ||

| 一般外科 | ||

| 泌尿器科 | ||

| 肥満手術 | ||

| 整形外科手術 | ||

| 腫瘍科(腫瘍アブレーション) | ||

| その他(神経外科、耳鼻咽喉科) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

超音波電気外科デバイス市場の現在の価値はいくらですか?

市場は2026年に41億5,000万米ドルに達しており、2031年までに53億3,000万米ドルに達する軌道にあります。

現在収益をリードしている製品カテゴリーはどれですか?

アクティブブレードやハンドピースなどの消耗品が2025年の売上の56.65%を生み出しました。

最も速い将来成長を示している地理的地域はどこですか?

アジア太平洋は2031年にかけて6.54% CAGRで拡大すると予測されており、全地域の中で最速の成長率です。

外来手術センターは購買決定にどのような影響を与えていますか?

外来手術センターは現在エンドユーザー収益の58.24%を占め、8.32% CAGRで成長しており、サプライヤーにコスト最適化されたジェネレーターと再処理済みハンドピースの発売を促しています。

次世代プラットフォームで最も重要な技術的特徴は何ですか?

Olympus THUNDERBEAT IIの残留プローブ温度26.9%低下に代表される熱管理が、外科医の安全優先事項の中で最高位にランクされています。

最も速く成長すると予想される用途分野はどれですか?

婦人科は外来子宮摘出術の移行と実証された出血量削減に支えられ、2031年にかけて8.55% CAGRで上昇すると予測されています。

最終更新日: