ウェーブフロント収差計市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 55.2 百万米ドル |

| 市場規模 (2031) | 70.64 百万米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェーブフロント収差計市場分析

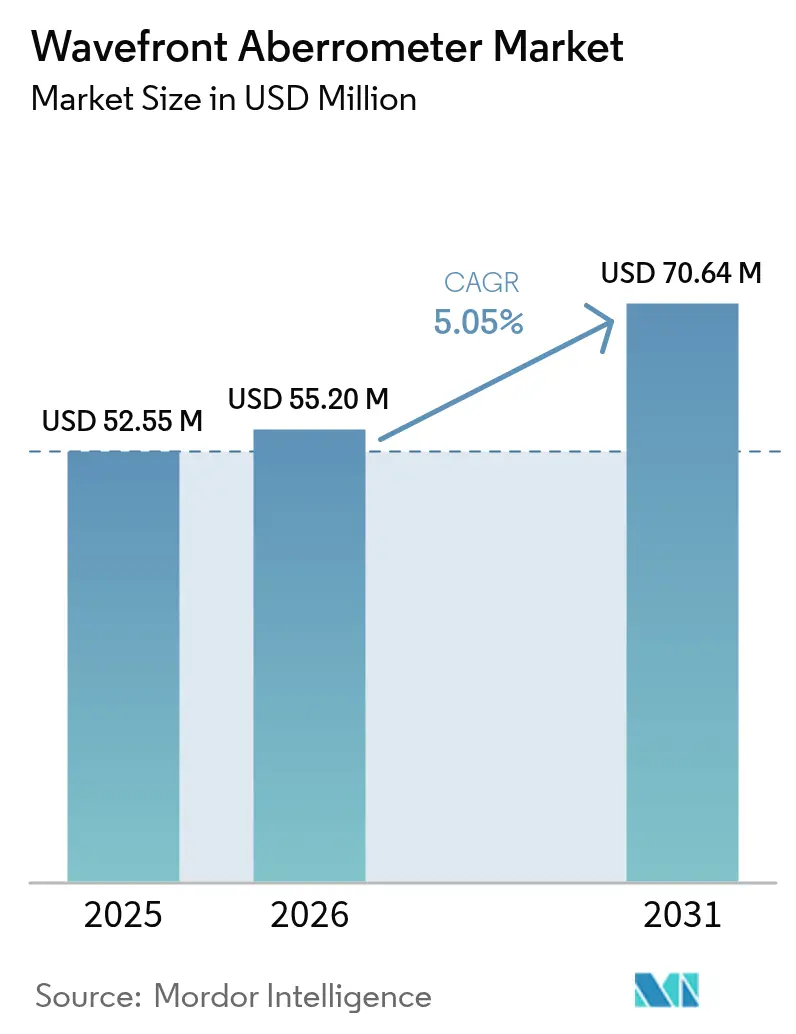

ウェーブフロント収差計市場の規模は、2025年の5,255万USDから2026年には5,520万USDに成長し、2026年〜2031年の5.05%のCAGRで2031年には7,064万USDに達すると予測されています。

普及を促進しているのは、人工知能(AI)診断、プレミアム眼内レンズ(IOL)手術における術中収差測定の広範な活用、そしてウェーブフロントガイドLASIKとトポグラフィー統合システムの融合であり、これらが単純な屈折検査を超えた診断範囲の拡大をもたらしています。アウトリーチスクリーニング向けポータブルユニットの急速な普及、外来診療環境における処置件数の増加、そして主要メーカーによる事業統合の動きも成長を下支えしています。一方、抑制要因としては、2025年メディケアによる2.93%の診療報酬引き下げと、高度診断に習熟した技術者の不足が挙げられます。

主要レポートのポイント

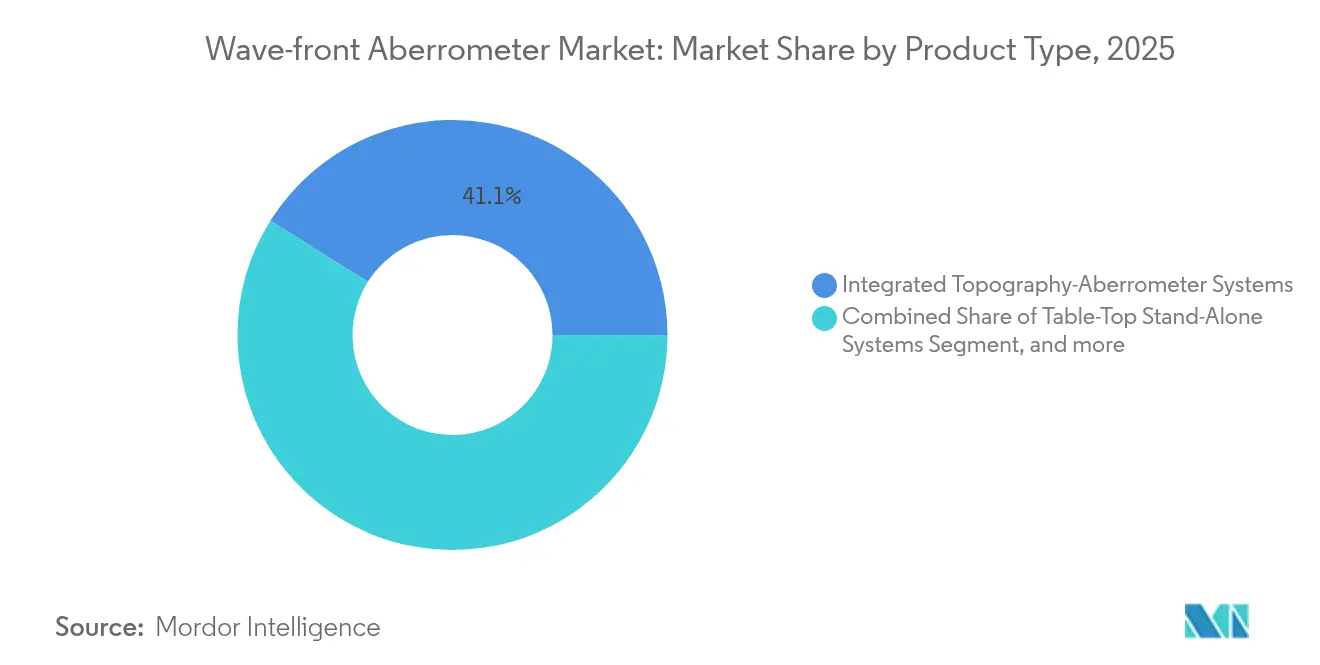

- 製品タイプ別では、統合トポグラフィー収差計システムが2025年に41.08%の売上シェアで首位を占め、術中収差計は2031年にかけて7.02%のCAGRで成長しています。

- アプリケーション別では、近視矯正が2025年にウェーブフロント収差計市場シェアの55.10%を占め、老視アプリケーションは2031年にかけて6.65%のCAGRで拡大する見通しです。

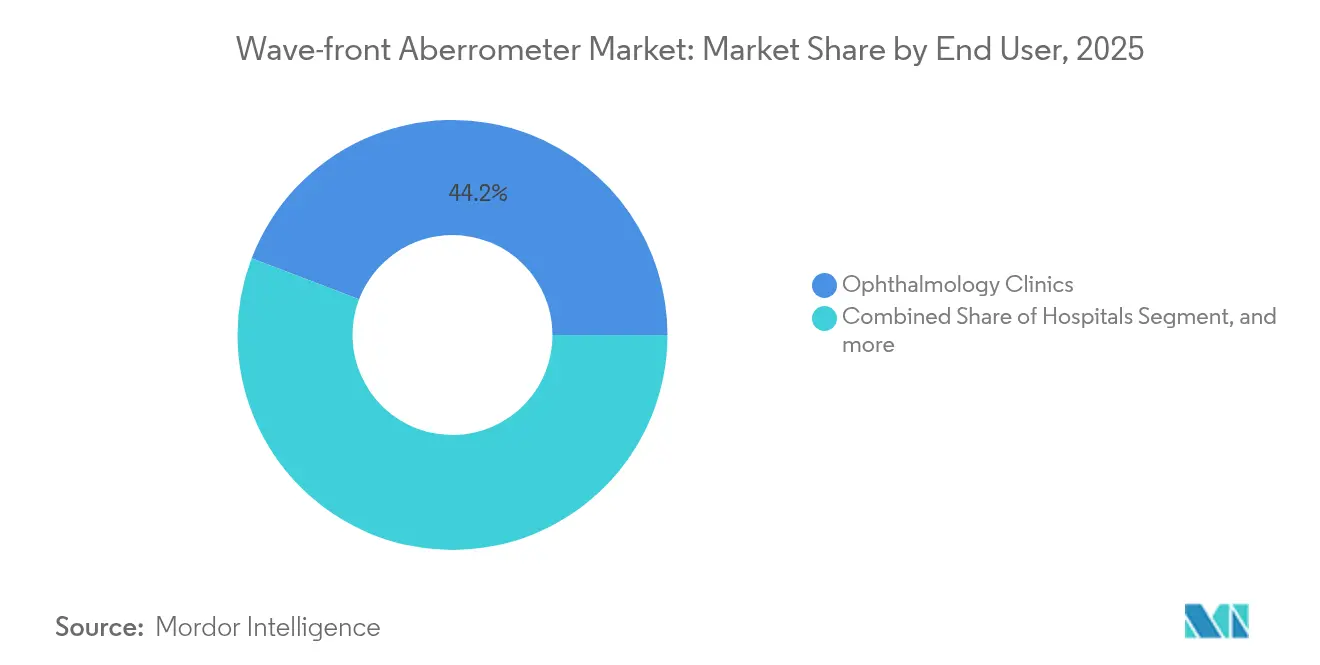

- エンドユーザー別では、眼科クリニックが2025年にウェーブフロント収差計市場の44.20%のシェアを維持し、外来手術センターが6.31%のCAGRで最速の成長を示しています。

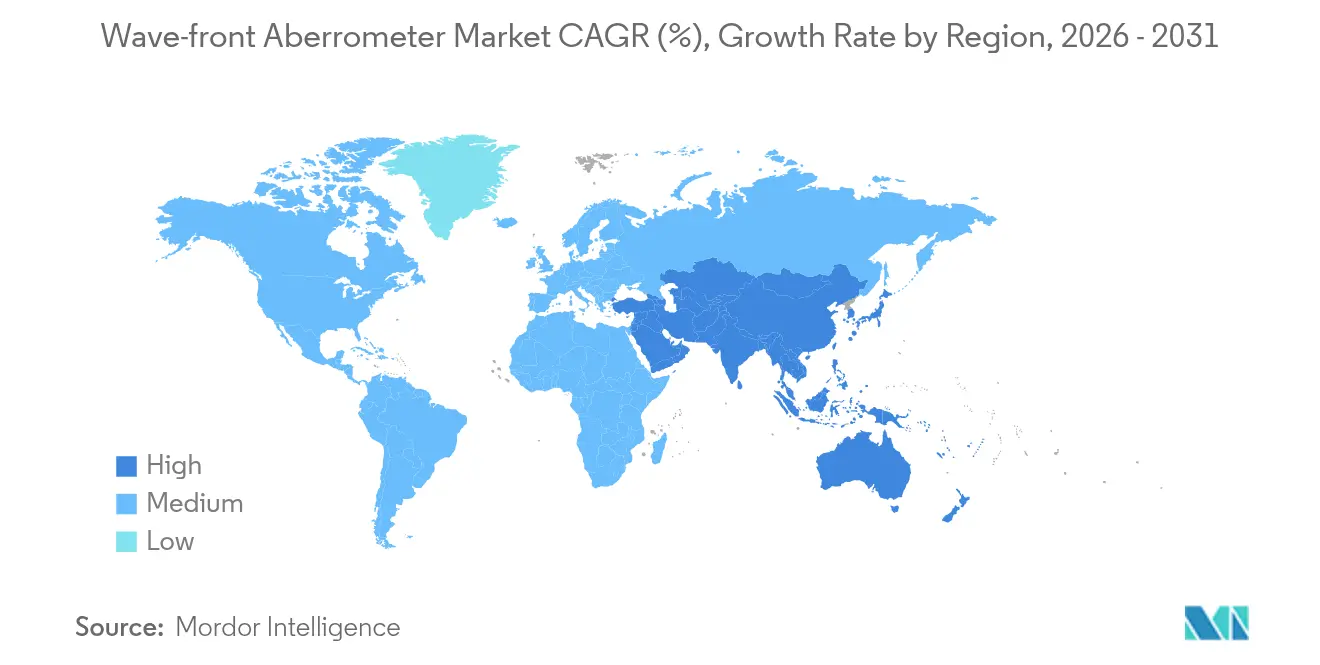

- 地域別では、北米が2025年にウェーブフロント収差計市場の35.40%を獲得し、アジア太平洋は2031年にかけて8.78%のCAGRが見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ウェーブフロント収差計グローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRの予測への影響 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 未矯正屈折異常の 世界的な有病率の拡大 | +1.2% | 世界全体、特にアジア太平洋および ラテンアメリカへの集中的影響 | 長期(4年 以上) |

| ウェーブフロントガイドLASIKおよびプレミアム白内障手術の 採用急増 | +1.8% | 北米・欧州が中心、アジア太平洋へ 拡大 | 中期 (2〜4年) |

| AI搭載トポグラフィー統合収差計の 技術革新 | +0.9% | 世界全体、先進国市場での 早期採用 | 短期(2年 以内) |

| 眼内レンズ(IOL)最適化のための 術中収差測定利用の増加 | +1.1% | 北米・欧州、アジア太平洋での 選択的採用 | 中期 (2〜4年) |

| 遠隔診断を可能にする ポータブル収差計ソリューションの拡大 | +0.7% | 世界全体、サービス不足地域での 顕著な影響 | 中期 (2〜4年) |

| AR/VRヘッドセットにおける精密な 眼球キャリブレーション需要の増加 | +0.4% | 北米・アジア太平洋、欧州での 新興 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

未矯正屈折異常の世界的有病率の拡大

2030年までに世界人口の半数が近視になる可能性があり、アジア太平洋地域が最大の負担を担っています。[1]Maria Raposo-Mocoliら、「近視の世界有病率:2025年更新」、MDPI、mdpi.com 各国政府は、学校や地方クリニックでハンドヘルド収差計などのポータブル機器が屈折異常を特定する早期スクリーニング活動への資金提供で対応しています。AIモジュールは現在、異常なウェーブフロントプロファイルの検出において感度88%・特異度94%を達成し、診察時間を短縮し、アクセスを拡大しています。人口レベルの生産性向上が公共投資をさらに正当化し、ウェーブフロント収差計市場を拡大しています。クラウド分析と小型ハードウェアを組み合わせたベンダーが、大規模スクリーニング契約において優位性を得ています。

ウェーブフロントガイドLASIKおよびプレミアム白内障手術の採用急増

ウェーブフロントガイド屈折矯正手術は、患者の99.7%において20/40以上の視力を実現し、従来の手法を上回っています。品質向上に対して支払い意欲のある患者が増加し、高精度診断への需要を押し上げています。2023年後半におけるBausch + LombのTENEOレーザーのFDA承認は競争激化を再燃させ、収差測定・眼球追跡・トポグラフィーをシームレスに統合するシステムに注目が集まっています。ウェーブフロント収差計市場においては、リアルタイムのウェーブフロントデータがレンズ度数の確認を迅速化することで、1処置あたりのスループットが向上しています。自己負担で支払われるプレミアムIOLパッケージは、保険会社の償還が厳しくなる中でも機器アップグレードの財源となっています。

AI搭載トポグラフィー統合収差計の技術革新

機械学習モデルは現在、多施設試験において曲線下面積(AUC)スコア0.945を達成し、サブクリニカル段階での角膜拡張症を予測しています。iTrace Primeなどのソフトウェアスイートは、視覚の質を定量化する新たな指標を生成し、外科医に豊富な意思決定支援を提供しています。クラウド処理によりワークステーションのハードウェアコストが削減され、遠隔セカンドオピニオンが可能となり、地域クリニックが第三次レベルの分析にアクセスできるようになっています。短期的には、これらの機能が高価格帯製品を差別化しますが、長期的にはウェーブフロント収差計市場全体でスタンダードになるでしょう。

IOL選択を最適化するための術中収差測定利用の増加

ORAやHOLOSなどのシステムは、術後残存乱視を≦0.50Dに抑える生体内リアルタイム測定値を提供し、術前計算式のみに頼った場合の58.3%に対し、92.8%の眼で効果を発揮しています。この利点は、従来の計算が不十分なトーリック、多焦点、およびLASIK術後症例において最も顕著です。リアルタイムフィードバックは修正率の短縮にも寄与し、ウェーブフロント収差計市場における外来手術成長の中核である外来白内障手術経路を支援しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRの予測への影響 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 高い初期投資および 1処置あたりのコスト | -0.8% | 世界全体、特に新興国市場での 顕著な影響 | 長期(4年 以上) |

| ウェーブフロント診断に習熟した 熟練眼科技術者の不足 | -0.6% | 北米・欧州、アジア太平洋での 新興 | 中期 (2〜4年) |

| 術中収差測定コードに関する 償還の不明確さ | -0.5% | 北米・欧州、アジア太平洋での 限定的影響 | 短期(2年 以内) |

| 標準化されたデータフォーマットの欠如による シームレスな統合の阻害 | -0.3% | 世界全体、医療システムにより 影響が異なる | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資および1処置あたりのコスト

統合トポグラフィー収差計の定価は20万USD以上であり、消耗品が1測定あたり50〜100USDの追加費用をもたらします。[2]アメリカ眼科学会(American Academy of Ophthalmology)、「診断機器購入における経済的考慮事項」、aao.org コスト意識の高い地域の小規模クリニックは、技術が急速に進歩する中でもこれらの支出を正当化することが難しく、更新サイクルが遅れています。リースおよびペイパーユーズモデルがこのハードルを緩和していますが、特に2025年のメディケア2.93%引き下げ後はマージン圧縮が依然として現実的な問題です。[3]メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、「2025年医師報酬スケジュール最終規則」、cms.gov 機器価格が下落するか償還が改善されるまで、支出抑制がウェーブフロント収差計市場の軌道を緩やかにするでしょう。

ウェーブフロント診断に習熟した熟練眼科技術者の不足

高度な収差測定は、患者のアライメント、高次収差の解釈、AIワークフローのトラブルシューティングに習熟したオペレーターを必要とします。認定資格に必要な700時間以上の臨床実習を提供する認定プログラムは少なく、人材のボトルネックが生じています。クリニックはスタッフの兼任訓練を行うことが多いですが、学習曲線がスループットを遅らせ、機器投資を妨げる可能性があります。ベンダーはガイド付きユーザーインターフェースで対応していますが、完全な診断価値を実現するには人間の専門知識が依然として不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合システムがイノベーションを牽引

統合トポグラフィー収差計システムは2025年にウェーブフロント収差計市場の41.08%を占め、単一プラットフォームでの角膜マッピングとウェーブフロント測定に対する臨床医の好みを反映しています。これらのユニットはプラチドディスクトポグラフィーとハルトマン・シャックセンサーを組み合わせ、デバイスを切り替えることなく外科医がアブレーションプロファイルとIOL度数選択を精緻化できます。テーブルトップ独立型システムは、多機能性よりもワークフロー効率を優先する大量処理の屈折矯正施設で依然として使用されています。術中収差計は現在売上規模では小さいものの、プレミアム白内障外科医がリアルタイムフィードバックを必要とするため7.02%のCAGRを記録しています。ハンドヘルドサブセグメントはまだ初期段階ですが、特に1万5,000USD以下の参入価格を実現する予定の新製品がウェーブフロント収差計産業の顧客基盤を拡大することから、遠隔医療プログラムや軍事医療の注目を集めています。

競争面では、統合プラットフォームは光学ハードウェアよりもソフトウェアの深さで競争するようになっています。バイオメカニクス分析や予測AIを追加する企業がプレミアム価格帯を確保しています。一方、モジュラーアーキテクチャにより、クリニックは診断機能から始めて後から手術ガイダンスツールを追加でき、設備投資の予算管理が容易になっています。クラウド処理が計算をオフロードすることで、軽量コンソールが二次医療病院全体での高度な収差測定を民主化し、ウェーブフロント収差計市場の上限を引き上げる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:老視の加速が需要を再形成

近視矯正は2025年にウェーブフロント収差計市場シェアの55.10%を占めました。しかし、老視は高齢化人口が眼鏡不要の視力を求めるため、年間6.65%で最速の成長アプリケーションとなっています。焦点深度拡張型IOLは精密な球面収差管理に依存するため、老視の増加がウェーブフロント収差計市場を直接押し上げています。乱視矯正はトーリックIOLの精度から恩恵を受け、円錐角膜スクリーニングはバイオメカニクス指標と組み合わせた高次マッピングを活用しています。遠視は安定したニッチ市場に留まりますが、次世代プラットフォームに組み込まれた拡張エネルギープロファイルアルゴリズムから恩恵を受けます。

診断の幅は仮想現実(VR)ヘッドセットのキャリブレーション、スポーツビジョン、職業安全検査にも拡大しています。これらの隣接する用途はまだ主要な数字を動かすには至っていませんが、収益を多様化し、選択的手術サイクルへの依存を軽減します。アプリケーション固有のソフトウェアキットを事前設定するベンダーは固定顧客を強化し、定期的なライセンス収益を生み出します。このパターンはウェーブフロント収差計産業全体で持続する可能性が高いです。

エンドユーザー別:外来手術センターが勢いを増す

眼科クリニックは2025年のウェーブフロント収差計市場規模の44.20%を占めました。術前評価と長期フォローアップの拠点として機能し、その持続性を説明しています。一方、外来手術センター(ASC)は、外来屈折矯正・白内障手術量がコスト効率の高い施設へ移行するにつれて6.31%のCAGRを示しています。外来手術センターは、効率化された手術室ワークフローに組み込まれ、患者転送の遅延を最小化するコンパクトな術中ユニットを好んでいます。病院は複雑な修正手術や教育ラボ向けに包括的なスイートを引き続き購入していますが、成長は緩やかです。学術・研究機関は売上規模は小さいものの、後に商業モデルに波及するブレークスルー機能を牽引し、ウェーブフロント収差計市場内のイノベーションサイクルを維持しています。

遠隔眼科ネットワークは、ポータブル収差計を装備したモバイル技術者との契約を増やし、サービスベースの収益層を導入しています。サービスとしてのソフトウェア(SaaS)ダッシュボードにより、複数拠点の施設が成果をベンチマークでき、クリニックを標準化された機器エコシステムへと誘導しています。これらのトレンドは総合的に、購入基準を純粋なハードウェア仕様から、保守・分析・スタッフトレーニングを統合した総所有コスト評価へと再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年に世界売上の35.40%を占め、ウェーブフロント収差計市場規模の約1,860万USDを維持しました。これは確立された診療報酬コードとプレミアムIOLに対する高い患者支払い意欲によるものです。この地域の規制の明確さは、新型エキシマレーザーに対するスムーズなFDA承認経路によって示され、継続的な製品刷新を支えています。逆風としては、2025年のメディケア診療報酬引き下げが挙げられ、小規模施設が購入よりもリースを選好するよう圧力をかけています。企業的診療グループの統合が、フリート更新のための資本を集約することで一部の圧力を相殺する可能性があります。

アジア太平洋は8.78%のCAGRで最速の地域拡大を示し、2031年までに705万USDの増分収益を追加します。中国の国家薬品監督管理局(National Medical Products Administration)の合理化されたタイムラインと博鰲楽城ファストトラックゾーンが承認ラグを削減し、海外で承認された収差計を早期に市場投入できるようにしています。インドの新たな医療機器マーケティングコードとアイケアチェーンへのプライベートエクイティ投資の増加が購買力を解放しています。技術的に既に先進的な日本と韓国がAIモジュールの採用をリードし、ウェーブフロント収差計市場のプレミアム層を強化しています。

欧州は成熟しているものの安定した需要を示しており、白内障・屈折矯正患者の機能的改善を償還する証拠に基づく診療基準と国民健康保険に支えられています。EssilorLuxotticaの地域的なクリニック買収とHeidelberg Engineeringの資産取得は診断と治療の統合を深め、調達をクローズドプラットフォームエコシステムへと移行させる可能性があります。中東・アフリカと南米の新興地域は、民間病院がイメージングスイートをアップグレードするにつれて成長余地を提供しますが、通貨変動と限られた償還が近期の拡大を抑制しています。

競争環境

ウェーブフロント収差計市場は適度に統合されています。Alcon、Carl Zeiss Meditec、Johnson & Johnson Vision、EssilorLuxotticaが合わせて高い売上シェアを占めています。各社はハードウェアと独自ソフトウェアを組み合わせ、サービス契約を固定化しています。AlconのLENSARに対する4億3,000万USDの買収は、フェムト秒レーザーフランチャイズを拡大し、術中収差測定を白内障プラットフォームに深く組み込んでいます。EssilorLuxotticaのHeidelberg Engineering、Optegra clinics、Cellview Imagingを含む積極的な買収は、小売から手術室に至る垂直統合型アイケアエコシステムを構築し、独立型デバイスメーカーへの競争圧力を高めています。

第二層プレイヤーはポータビリティとAIでイノベーションを図っています。Tracey TechnologiesのiTraceラインは、小規模施設が大型サーバーなしで展開できるクラウドダッシュボードを導入しています。中国メーカーは学校スクリーニングプログラム向けに特化した低価格ハンドヘルド機器を投入し、ウェーブフロント収差計市場の地理的リーチを拡大しています。ソフトウェア専業企業は既存カメラに後付けできるアルゴリズムを開発し、光学ハードウェアのコモディティ化を脅かしています。これに対し、既存大手は差別化を維持するためにバイオメカニクス分析と機械学習駆動の手術ガイダンスを組み込んでいます。

戦略的提携が増加しており、機器ベンダーは遠隔医療プラットフォームと提携して統合スクリーニングスイートを提供し、データ分析会社はアウトカムベンチマークツールを組み合わせています。知的財産訴訟は現在稀ですが、AIモデルが中核的競争資産となるにつれて増加する可能性があります。全体として、競争は激化しつつも引き続きイノベーション主導であり、差別化製品にとって魅力的な売上総利益率を維持しています。

ウェーブフロント収差計産業リーダー

Luneau Technology

Carl Zeiss Meditec

NIDEK

EssilorLuxottica

Alcon

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:EssilorLuxotticaがOptegra clinicsの買収を発表し、従来の眼鏡を超えた包括的アイケアサービスへと医療技術ポートフォリオを拡大しました。この買収には複数の国にわたる70以上の眼科病院と診断施設が含まれており、高度な診断・手術サービスのための統合プラットフォームを構築し、臨床現場での収差測定の採用を促進する可能性があります。

- 2025年3月:AlconがLENSAR Inc.を4億3,000万USDで買収することに合意しました。これにはALLYロボット白内障レーザー治療システムと独自のStreamlineソフトウェアが含まれます。この買収によりAlconのフェムト秒レーザー支援白内障手術能力が強化され、プレミアムIOL手術向けの術中収差測定アプリケーションが拡大します。

- 2025年2月:EssilorLuxotticaが眼科イメージングデバイスの開発会社であるCellview Imagingの買収を完了しました。これは包括的な医療技術エコシステムを構築する戦略の一環です。この買収により同社の診断能力が強化され、収差測定と他のイメージングモダリティの統合が加速する可能性があります。

- 2024年12月:EssilorLuxotticaがExpansione Groupの買収を発表しました。同社は光変調低レベル光線療法(Light Modulation Low-level Light Therapy)および強パルス光(Intense Pulsed Light)技術を含む非侵襲的医療機器で知られています。この買収は同社のメドテック拡大戦略に沿ったものであり、アイケア治療オプションのポートフォリオを強化します。

- 2024年11月:Avant TechnologiesとAinnova Techが、AI駆動の診断ソフトウェアと統合された低コスト網膜カメラを開発するパートナーシップを発表しました。このコラボレーションは、網膜スクリーニングを血圧測定と同様に日常的なものにすることを目指しており、プライマリケア環境における収差測定の新たなアプリケーションを生み出す可能性があります。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、波面収差計市場を眼球波面誤差を測定する診断機器の年間販売額と定義し、卓上型スタンドアロン装置、一体型トポグラフィー収差計システム、屈折矯正手術や白内障手術の前または最中に使用される術中装置、高度なコンタクトレンズ装着用を対象とする。測定は、工場で製造された新しい機器のみに関連する。関連するソフトウェアのアップグレードや消耗品は、ハードウェアに明示的にバンドルされている場合に含まれる。

除外範囲:従来のオートレフラクター、波面機能を欠く角膜トポグラファー、再生機やレンタル機は、この市場の枠外にある。

セグメンテーションの概要

- 製品タイプ別

- テーブルトップ独立型システム

- 統合トポグラフィー収差計システム

- 術中収差計

- ハンドヘルド/ポータブル収差計

- アプリケーション別

- 近視

- 遠視

- 乱視

- 老視

- 円錐角膜・角膜拡張症

- その他

- エンドユーザー別

- 病院

- 眼科クリニック

- 外来手術センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域の外科医、生物医学エンジニア、調達責任者にインタビューを行った。その結果、設置台数の見積もり、レーシックやプレミアムIOLの施術における現在の利用率、償還変更後に予想される資本予算のシフトなどが検証された。携帯機器の新興企業からの洞察は、新たな価格帯の理解を補うものであった。

デスクリサーチ

基礎データセットの構築にあたっては、WHOのVision Atlas、CDCのNational Eye Disease Survey、Eurostatの病院手技ファイル、眼科業界団体の出荷数集計など、自由に利用できる視覚・健康に関する情報源を検討した。企業の10-K、FDAの510(k)サマリー、Journal of Cataract & Refractive Surgeryの査読付き論文は、一般的な販売価格と交換サイクルのベンチマークに役立ちました。メーカー収入についてはD&B Hooversを、製品発売ニュースについてはDow Jones Factivaを含む購読リソースが、残りの情報ギャップを埋めてくれた。上記で引用した情報源は、当社のアナリストが参照した広範な机上調査プールを示すものであるが、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンのデマンドプール構築は、まず国レベルの屈折矯正手術と白内障手術の件数から始め、これに手術室あたりの機器普及率を掛け合わせる。結果は、主要サプライヤーの出荷台数の選択的なボトムアップ・ロールアップによってクロスチェックされる。モデルの主要変数には、平均販売価格の動き、レーシック導入の軌道、プレミアムIOLミックス、手技の償還傾向、交換サイクルの長さが含まれる。多変量回帰は、これらのドライバーを過去の売上高にリンクさせ、技術アップテイクショックのシナリオ分析オーバーレイを可能にする。サプライヤーのデータが部分的であった場合、モデルが固定される前に、地域チャネルのチェックがギャップフィラーを提供した。

データ検証と更新サイクル

アウトプットは、外部出荷集計やマクロシグナルとの差異スクリーニングを経て、シニアアナリストによるピアレビューを受ける。レポートは12ヶ月ごとに更新され、規制当局による手数料の引き下げや画期的な製品の発売など、重要なイベントが発生した際には中間修正が行われる。最終チェックは発行直前に行われるため、顧客は最新の見解を得ることができる。

モルドールの波面収差計ベースラインが投資家の信頼を得る理由

公表されている見積もりはしばしば乖離するが、これは企業が異なる製品ミックス、通貨換算、リフレッシュ周期を選択したためである。

ギャップの主な要因は、統合診断プラットフォームがバンドルされているかどうか、ハンドヘルド機がカウントされているかどうか、価格侵食モデルの適用レベルなどである。一部の出版社が、ティアワンメーカーの開示のみから世界合計を推定している場合、不一致はさらに拡大する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5255万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1億4290万米ドル(2024年) | グローバル・コンサルタンシーA | より広範な診断レーザーを含む、シングルステップ・トップダウン・ビュー |

| 7億4,526万米ドル(2024年) | 業界誌B | マルチモーダルイメージングスイートとハンドヘルド屈折計をバンドル。 |

| 3740万米ドル(2023年) | アナリティクス・ベンダーC | ハートマン・シャック社製機器の対象範囲が狭い。 |

これらの比較は、範囲が正確で、変数が透明で、予測が毎年更新される場合、モルドールのバランスの取れた方法論が、計画、予算、投資分析のための信頼できるベースラインを提供することを示している。

レポートで回答された主要な質問

ウェーブフロント収差計市場の現在の価値はいくらですか?

ウェーブフロント収差計市場は2026年に5,520万USDと評価されており、2031年までに7,064万USDに達する見込みです。

最も急速に成長している製品セグメントはどれですか?

術中収差計は2031年にかけて7.02%のCAGRで最高の成長を記録しており、白内障手術中のリアルタイムIOL度数確認の需要が成長を牽引しています。

アジア太平洋が最も魅力的な成長地域と見なされるのはなぜですか?

規制の合理化、民間医療投資の増加、高い近視有病率がアジア太平洋を8.78%のCAGRへと押し上げ、他のすべての地域を上回っています。

人工知能(AI)のアップグレードは購買決定にどのような影響を与えますか?

AIモジュールは角膜拡張症リスクの予測と手術計画の精度を向上させ、統合システムをより魅力的にし、クリニックが旧型機器を更新する意欲を高めています。

ウェーブフロント収差計の普及における主な障壁は何ですか?

高い初期費用、1処置あたりの消耗品費用、そして高度診断に習熟した技術者の不足が主な抑制要因として残っています。

診療報酬の変更は市場にどのような影響を与えましたか?

2025年のメディケア診療報酬2.93%引き下げが米国の施設に圧力をかけており、キャッシュフロー管理のためにリースおよびサービスベースの調達モデルへの依存が高まっています。

最終更新日: