韓国超音波装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

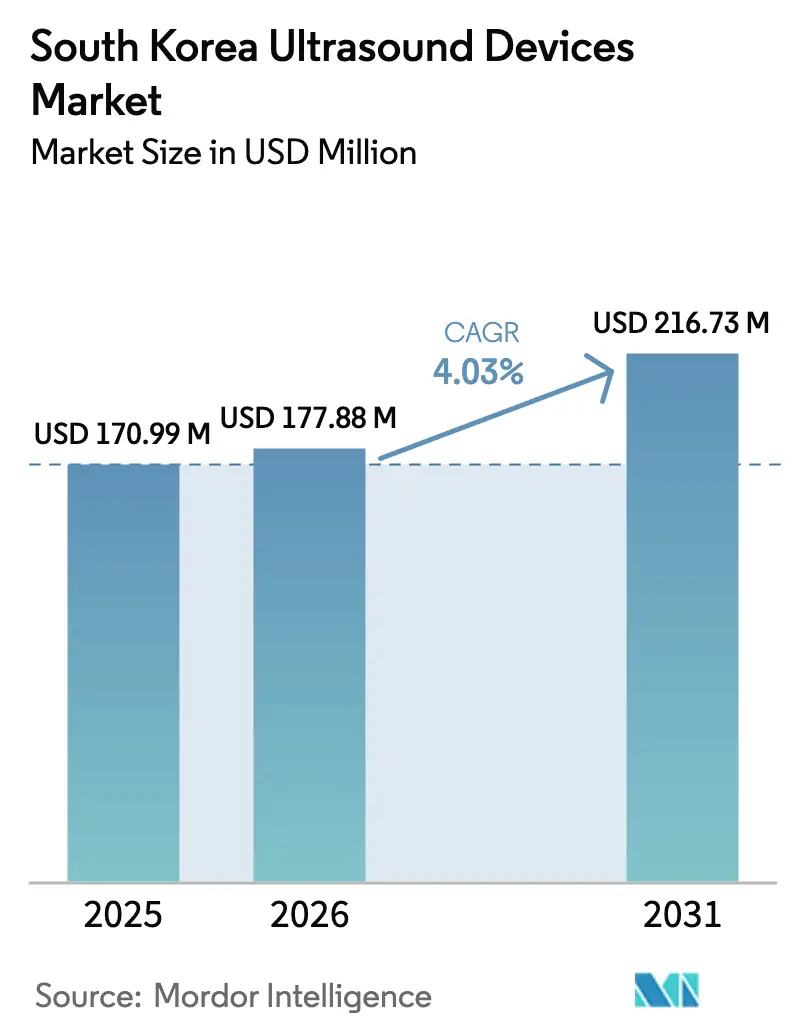

| 基準年の市場規模 (2025) | 170.99 百万米ドル |

| 市場規模 (2026) | 177.88 百万米ドル |

| 市場規模 (2031) | 216.73 百万米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国超音波装置市場分析

2026年の韓国超音波装置市場規模は1億7,788万米ドルと推定され、2025年の1億7,099万米ドルから成長し、2031年には2億1,673万米ドルに達する見込みで、2026年〜2031年にかけて4.03% CAGRで成長します。

予測される増加は、数量成長から高付加価値技術アップグレードへの転換を反映しており、償還範囲の拡大と人工知能(AI)統合が需要を牽引しています。病院が依然として購入をリードしていますが、7回の出生前スキャンおよび泌尿生殖器イメージングに対する国民健康保険(NHI)の適用範囲拡大により患者アクセスが強化され、産科・婦人科(OB/GYN)における収益基盤が確立されています。3D/4Dシステムの急速な普及、集中治療向けハンドヘルドデバイス、治療用途の高密度焦点式超音波(HIFU)の活用は、技術主導の成長パターンを裏付けています。Samsung Medisonがソニオを買収して以降、企業間競争はAI機能を中心に展開されており、Siemens HealthineersとGE Healthcareも製品発売および買収を通じてAIツールセットを追加しています。2025年に65歳以上が人口の20%を超える韓国の高齢化は長期的なイメージング需要を確保していますが、超音波技師不足と厳格な規制経路が近期成長を抑制しています。

主要レポートのポイント

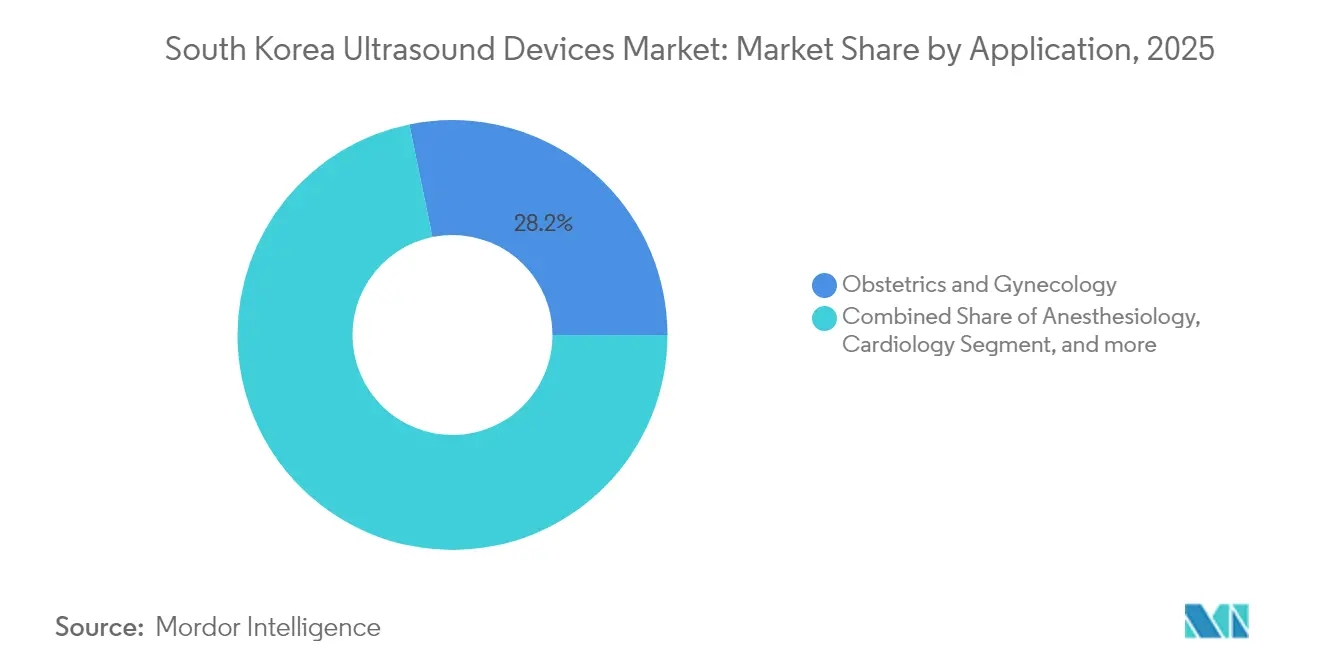

- 用途別では、産科・婦人科が2025年の韓国超音波装置市場シェアの28.22%をリードし、集中治療は2031年にかけて最速の5.27% CAGRを記録する見込みです。

- 技術別では、3D・4D超音波が2025年の韓国超音波装置市場規模の39.52%を占め、高密度焦点式超音波は2031年にかけて4.85% CAGRで成長すると予測されています。

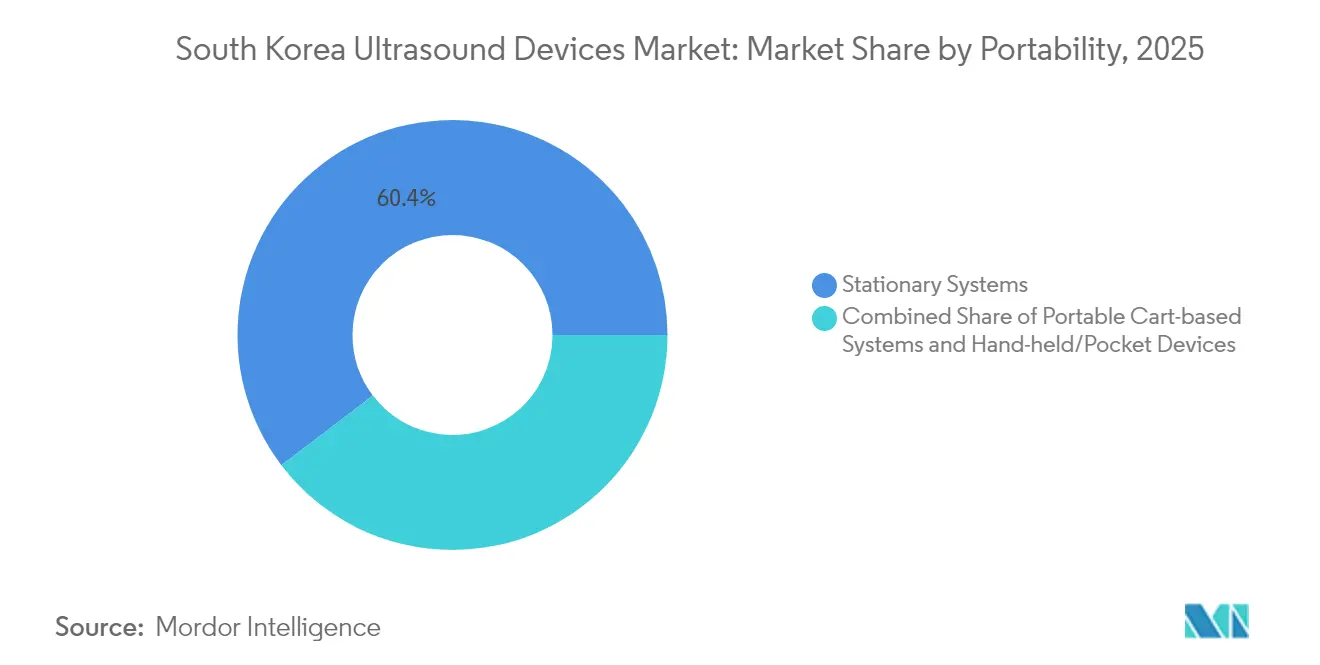

- 携帯性別では、固定式システムが2025年に60.35%の収益シェアを保持し、ハンドヘルド・ポケット型デバイスは予測期間中に6.52% CAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年の売上の47.86%を占めていますが、外来手術センターは2031年にかけて最速の6.06% CAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国超音波装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢者人口の増加とイメージング需要 | +1.2% | 全国、農村地域でより高い影響 | 長期(4年以上) |

| ポイントオブケア超音波に対する政府償還の拡大 | +1.0% | 全国 | 中期(2〜4年) |

| トランスデューサー小型化における技術的進歩 | +0.6% | グローバル技術、国内普及 | 短期(2年以内) |

| AIベース診断アルゴリズムとの統合 | +0.7% | 技術拠点および主要病院 | 短期(2年以内) |

| 慢性疾患負担の増大 | +0.8% | 大都市圏集中 | 中期(2〜4年) |

| 精密医療と画像誘導インターベンションの成長 | +0.4% | 三次医療機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加とイメージング需要

2025年までに韓国人の5人に1人が65歳以上となり、肝臓、胆嚢、心血管評価に対する持続的な超音波需要が生まれています。[1]Bibek Giri et al.,「韓国の高齢化人口:負担か機会か?」IJS Global Health, ijsgh.com 地域ケアパイロット事業では在宅スキャンへの償還が行われ、医療提供者がポータブルユニットを導入するよう促しています。農村クリニックは慢性疾患モニタリングにポケット型デバイスをますます活用しており、地理的普及が拡大しています。病院管理者は超音波検査の業務量増加を報告しており、ワークフロー最適化AIへの投資を促進しています。人口動態トレンドは数量成長を確保する一方で、予算を圧迫し、地域技術者向けの研修インセンティブを必要とする人材不足を深刻化させています。

ポイントオブケア超音波に対する政府償還の拡大

NHIは腹部および腎臓スキャンの患者自己負担を最大70%削減し、外来サイト全体で検査件数を増加させました。適用範囲は自動乳房超音波および筋骨格系検査にも拡大し、臨床適応が広がっています。償還範囲の拡大により、外来手術センター(ASC)での設備投資を正当化する予測可能なキャッシュフローが確保されています。しかし、品質保証監査では非医師によるスキャン実施時の精度にばらつきがあることが明らかになり、新たな認定ガイドラインの策定が促されています。

トランスデューサー小型化における技術的進歩

次世代ピエゾ複合アレイは中心周波数を15 MHzを超えるレベルに引き上げ、皮膚科、甲状腺、微小血管研究における高解像度イメージングを可能にしています。[2]Hae Gyun Lim,「高周波超音波応用における最近の進歩」MDPI, mdpi.com スマートフォンと組み合わせたハンドヘルドプローブにより、救急医が外傷患者をベッドサイドでトリアージできるようになっています。小型化は血管内手術向けカテーテルベース超音波にも対応し、収益源を多様化しています。メーカーはAI駆動の自動計測をバンドルしてオペレーター間のばらつきを補い、診断の一貫性を向上させています。しかし、急速なハードウェアサイクルにより購入者はより早期のアップグレードを余儀なくされ、ライフサイクルコストが上昇し、小規模センターへの圧力が高まっています。

AIベース診断アルゴリズムとの統合

Samsung Medisonによる2024年のソニオ買収はAI胎児異常スクリーニングを加速させ、手動計測時間を30%削減しました。RealCAC-Netのような類似の進歩は、心肺蘇生(CPR)中の頸動脈圧縮性に対して0.96の分類精度を実現し、超音波をイメージングツールからリアルタイムトリアージ支援へと昇華させています。2025年1月のデジタル医療製品法施行後の規制の明確化により、AI組み込みデバイスの承認サイクルが短縮され、迅速なソフトウェアイテレーションが促進されています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 三次病院以外での熟練超音波技師の不足 | -0.7% | 農村地域 | 長期(4年以上) |

| 厳格な規制承認タイムライン | -0.5% | 全国 | 中期(2〜4年) |

| 高度超音波プラットフォームの高い初期費用 | -0.4% | 中小規模施設 | 短期(2年以内) |

| 外来超音波サービスに対する償還上限 | -0.3% | 外来ケア環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

三次病院以外での熟練超音波技師の不足

ある人材調査では、19の検査室に心エコー技術者が不足し、18の検査室に経頭蓋ドップラー専門家が不足していることが判明し、地域のサービスギャップが露呈しました。[3]Hyung-Joon Bae et al.,「超音波検査における臨床技術者の人材推計」Biomedical Science Letters, bslonline.org ソウルの三次医療機関への人材集中は、地域病院やASCへの超音波普及を制限しています。疼痛管理クリニックでは、医師がまず学会主催のワークショップを修了する必要があるため、筋骨格系スキャンの導入に遅れが生じています。研修能力が拡大しない限り、デバイスベンダーは地域ごとの不均一な需要と未活用機器という課題に直面し続けるでしょう。

厳格な規制承認タイムライン

2025年1月に施行されたデジタル医療製品法は、医療機器としてのソフトウェア(SaMD)の承認経路を導入しましたが、AIアルゴリズムの審査書類審査も長期化させ、市場参入を最大9ヶ月遅延させています。小規模イノベーターは市販後性能報告の要件を満たすことに苦労しており、国内スタートアップの速度が抑制されています。追加のコンプライアンスコストはニッチな治療用超音波メーカーを遠ざけ、技術の多様性を制限しています。米国食品医薬品局(FDA)との審査合理化に向けた調和協議が進められていますが、現在のタイムラインは依然として迅速な製品更新サイクルを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:政策支援に牽引されたOB/GYNの優位性

産科・婦人科は、NHIによる7回の出生前スキャン助成が定期的な胎児イメージングを定着させた結果、2025年の韓国超音波装置市場規模の28.22%を占めました。SamsungのSonio買収によって実現したAI対応異常検出は診断精度を高め、長期的なOEM収益を確固たるものにしています。予測期間中、集中治療はハンドヘルドプローブが救急・集中治療室の標準となるにつれ、最速の5.27% CAGRを記録します。地域センターにおける外傷・ショック症例の増加がポケット型スキャナーの一括購入を促しています。Siemensのアキュソン オリジンが99%の精度で5,000件のリアルタイム計測を実現し、心エコーワークフローを効率化することで、心血管超音波の普及が加速しています。筋骨格系および泌尿器科の件数は新たに償還対象となった脊椎・泌尿器スキャンの恩恵を受けていますが、普及は研修拡充に依存しています。HIFUベースの血管閉鎖は静脈瘤治療において95%を超える成功率を達成し、治療ニッチを育成しています。

継続的な政策支援によりOB/GYNは規模を維持しますが、GEがScanNav分娩分析を統合し、PhilipsがAI産科ワークフローを視野に入れるにつれ、競争激化が見込まれます。集中治療への普及はデバイスの堅牢性と感染管理設計に依存しています。心臓科の購入者はAIバンドルのプレミアムシステムと予算制限を比較検討し、更新決定を遅らせています。筋骨格系の成長は資格認定改革なしには失速する可能性があります。血管・腫瘍HIFUを対象とするベンダーは個別の処置コードを乗り越える必要があり、短期収益を制限しますが、長期的な治療多様化は依然として魅力的です。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:HIFU革新に挑戦される3D/4Dのリーダーシップ

3D・4D プラットフォームは、胎児可視化の向上とリアルタイム心臓容積測定に牽引され、2025年の韓国超音波装置市場シェアの39.52%を占めました。先進的な病院は現在、肝臓・腎臓の自動サイジングのためのAI腹部ツールを採用し、スキャン時間を36%短縮しています。HIFUは前立腺、甲状腺、美容処置において従来の手術より副作用が少ないことが示され、最高の4.85% CAGRを記録しています。2Dイメージングはコストの低さとオペレーターの習熟度から、一次腹部スクリーニングに不可欠であり続けています。ドップラーモジュールはAIフロー定量化の支援を受け、頸動脈・末梢動脈クリニックで普及が進んでいます。

治療用超音波の規制明確化はまだ進行中ですが、早期採用者は新規がん焼灼デバイスに対する食品医薬品安全処(MFDS)のファストトラックを活用しています。Classisなどの国内OEMはHIFU有効性を検証するためのグローバル論文発表を増やしています。コスト重視のクリニックは、償還が拡大するまで汎用性の高い3D/4Dコンソールを処置専用HIFUリグより好み続けています。ディープラーニングのアップグレードは既設2Dシステムの使用可能寿命を延ばし、更新を遅らせています。高度な機能とモジュール式アップグレードのバランスを取る技術サプライヤーは、AIサブスクリプションを収益化しながらシェアを守ることができます。

携帯性別:固定式の優位性に挑戦するハンドヘルドの成長

固定式コンソールは、高解像度放射線科・心臓イメージングが依然として大型トランスデューサーアレイとGPU処理を必要とするため、2025年の韓国超音波装置市場規模の60.35%を占めました。しかし、周術期チームや救急車チームが即時トリアージ用ポケット型スキャナーを求めるにつれ、ハンドヘルドデバイスは最速の6.52% CAGRを記録しています。カートベースユニットは一般病棟の移動性を満たし、中価格帯を必要とする診断センターで引き続き人気があります。

HealcerionのSONONに代表されるスマートフォン接続型プローブの台頭は、遠隔診察とテレトレーニングを可能にしています。AIエッジ処理がハンドヘルドデバイスの画像鮮明度を向上させ、性能差を縮小しています。感染管理カバーと使い捨てシースがICUでの普及を加速させています。しかし、バッテリー寿命、熱管理、深部組織への限られた透過性が、肥満または複雑な症例でのハンドヘルド使用を制約しています。プレミアム固定式コンソールは統合AIとマルチモダリティフュージョンを通じて高付加価値サービス契約を確保し、引き続き重要性を保っています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ASCの挑戦に直面する病院の優位性

病院は2025年収益の47.86%を生み出し、高度な機能が価格を正当化する心臓科、放射線科、インターベンション室向けのフラッグシップコンソールの発注を継続しています。しかし、ASCは経尿道手術の134.9%成長に牽引され、より多くの泌尿器科・整形外科処置が外来にシフトするにつれ、最高の6.06% CAGRを記録しています。診断画像センターは自動乳房超音波の適用範囲拡大の恩恵を受け、大量スクリーニングを誘致しています。

病院の購入者は超音波技師不足を緩和するためにAIワークフローを優先し、自動キャプションとクラウドレポーティングを採用しています。ASCは価格と処置汎用性のバランスを取るポータブルカートを好みます。地域クリニックは政府助成金を活用して慢性疾患管理プログラム向けのハンドヘルドデバイスを調達しています。ベンダーのファイナンシングモデルは資本制約に直面する小規模医療提供者の間で普及しています。公私混合の所有形態が多様な調達規則を生み出し、柔軟な商業戦略が求められています。

地理的分析

韓国超音波装置市場の集中度は、三次病院が複雑なイメージングを担うソウル・仁川で最も高くなっています。首都圏は高級コンソール設置の大部分を占めており、AI統合を簡素化する90%の電子医療記録採用率に支えられています。南部地方では、農村アウトリーチチームが肝臓・胆嚢モニタリングにポータブルプローブを活用するにつれ、ハンドヘルドの普及が加速しています。政府の地域包括ケアパイロット事業が郡クリニックへの超音波導入を助成し、高齢患者の移動負担を軽減しています。

規制が地域展開を形成しています:MFDSはFDAを含む19の機関と協力してAI基準を調和させ、韓国を多国籍企業の優先パイロット市場として位置づけています。デジタル医療製品法への準拠は全国的に義務付けられていますが、大邱と忠清北道オソンの承認支援センターが地域申請を迅速化しています。5Gブロードバンドカバレッジにより都市部専門家と農村部一般医の間のリアルタイムテレメンタリングが可能となり、検査精度が向上しています。

釜山・大田のプライベート病院チェーンは、サービスダウンタイムを最小化するために国内OEMから中価格帯コンソールを調達するケースが増えています。AIイメージングの設備投資の最大30%をカバーする地方助成金がソウル圏以外での普及を促進しています。しかし、江原道と済州島では超音波技師不足が深刻であり、設置能力があるにもかかわらず稼働率が制限されています。設備普及をスキャン件数に完全に転換するためには、的を絞った人材拡充が不可欠です。

競合環境

Samsung Medisonによる2024年のソニオへの9,300万米ドルの買収は、AI産科イメージングにおける国内リーダーシップを体現しており、韓国超音波装置市場における同社の強固な地位を確立しています。GE Healthcareは、胎児検査中に超音波技師を誘導するScanNavツールを統合し、Intelligent Ultrasoundの臨床AIユニットを5,100万米ドルで買収することで対抗しています。Siemens Healthineersは、心エコーごとに5,000件の計測を実現し99%の診断精度を誇るAI豊富な心血管プラットフォームであるアキュソン オリジンのFDA認可を迅速に取得し、プレミアムポジショニングを強化しています。

ニッチ企業にはホワイトスペースの機会が生まれています:Healcerionはスマートフォン接続性を活用して農村展開を進め、Classisは支持論文を51.5%増加させてHIFU美容分野を強化しています。Canon Medicalはオリンパスとの内視鏡超音波に関するパートナーシップにより、イメージングと内視鏡を融合させ消化器専門医を取り込んでいます。Philipsは2025年6月に汎用性の高いポータブルスイートを発表し、ポイントオブケアへの軸足を移し、複数診療科での使用を目指しています。

競争はプローブと画素から独自アルゴリズムとワークフローエコシステムへとシフトしています。サブスクリプションベースのAIモジュールとクラウドアナリティクスを追加するベンダーは、顧客を継続的な収益ストリームに囲い込んでいます。国内スタートアップは多国籍企業の研究開発予算に対してスケールの課題に直面していますが、MFDSのイノベーションバウチャーとKバイオラボスペース補助金の恩恵を受けています。市場シェアの再編は、多様な医療提供者セグメントのコストポイントに合わせてハードウェア、AI、サービスをバンドルする各プレイヤーの能力に左右されるでしょう。

韓国超音波装置産業リーダー

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Siemens Healthineersは、心エコー検査中に5,000件以上の計測を99%の診断精度で実施できる高度なAI機能を搭載した心血管超音波システム「アキュソン オリジン」のFDA認可を取得しました。同システムにはリアルタイム心臓ビュー認識と、複雑な心臓処置中の高度なイメージングのためのAcuNav Lumos 4D ICEカテーテルが含まれています。

- 2024年7月:GE Healthcareは、臨床医のスキャン効率とワークフローを改善するために設計されたAI駆動超音波ツールを追加するため、Intelligent UltrasoundのクリニカルAIビジネスを5,100万米ドルで買収すると発表しました。この買収には、OB/GYN検査中に超音波技師を支援するScanNav AnatomyおよびScanNav Assistなどの製品が含まれています。

韓国超音波装置市場レポートの調査範囲

本レポートの調査範囲として、診断用超音波(超音波検査とも呼ばれる)は、高周波音波を使用して体内のさまざまな構造の画像を生成するイメージング技術です。腎臓、肝臓、その他の腹部疾患を評価します。また、糖尿病、喘息、がん、心臓病などの慢性疾患の治療にも広く使用されています。その結果、これらのデバイスは診断イメージングや治療モダリティを含む医療分野でさまざまな用途を持っています。韓国超音波装置市場は、用途(麻酔科、心臓科、婦人科・産科、筋骨格系、放射線科、集中治療、その他の用途)、技術(2D超音波イメージング、3D・4D超音波イメージング、ドップラーイメージング、高密度焦点式超音波)、タイプ(固定式超音波、ポータブル超音波)によって区分されています。本レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| 麻酔科 |

| 心臓科 |

| 産科・婦人科 |

| 筋骨格系 |

| 放射線科 |

| 集中治療 |

| 泌尿器科 |

| 血管 |

| その他の用途 |

| 2D超音波イメージング |

| 3D・4D超音波イメージング |

| ドップラーイメージング |

| 高密度焦点式超音波 |

| その他の技術 |

| 固定式システム |

| ポータブルカートベースシステム |

| ハンドヘルド・ポケット型デバイス |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| その他のエンドユーザー |

| 用途別 | 麻酔科 |

| 心臓科 | |

| 産科・婦人科 | |

| 筋骨格系 | |

| 放射線科 | |

| 集中治療 | |

| 泌尿器科 | |

| 血管 | |

| その他の用途 | |

| 技術別 | 2D超音波イメージング |

| 3D・4D超音波イメージング | |

| ドップラーイメージング | |

| 高密度焦点式超音波 | |

| その他の技術 | |

| 携帯性別 | 固定式システム |

| ポータブルカートベースシステム | |

| ハンドヘルド・ポケット型デバイス | |

| エンドユーザー別 | 病院 |

| 診断画像センター | |

| 外来手術センター | |

| その他のエンドユーザー |

レポートで回答される主要な質問

韓国超音波装置市場の2026年の価値はいくらですか?

1億7,788万米ドルで、2031年にかけて4.03% CAGRで成長する見込みです。

最も収益を生み出す用途はどれですか?

7回の出生前スキャンに対するNHI適用に支えられた産科・婦人科です。

最も成長が速いセグメントはどれですか?

2031年にかけて5.27% CAGRで拡大する集中治療イメージングです。

AIツールは購買決定にどのような影響を与えていますか?

病院とASCは、計測を自動化し、精度を向上させ、スキャン時間を短縮するAIをバンドルしたコンソールを好みます。

ハンドヘルドデバイスが普及している理由は何ですか?

農村アウトリーチ、救急医療、在宅ケアプログラムが、適切な診断品質を備えたポータブルで低コストのイメージングを必要としているためです。

2025年に施行された規制変更は何ですか?

AIベース超音波デバイスに対するMFDS認可を義務付けるデジタル医療製品法が、ソフトウェアおよびハードウェアの承認を規定するようになりました。

最終更新日: