超音波メス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

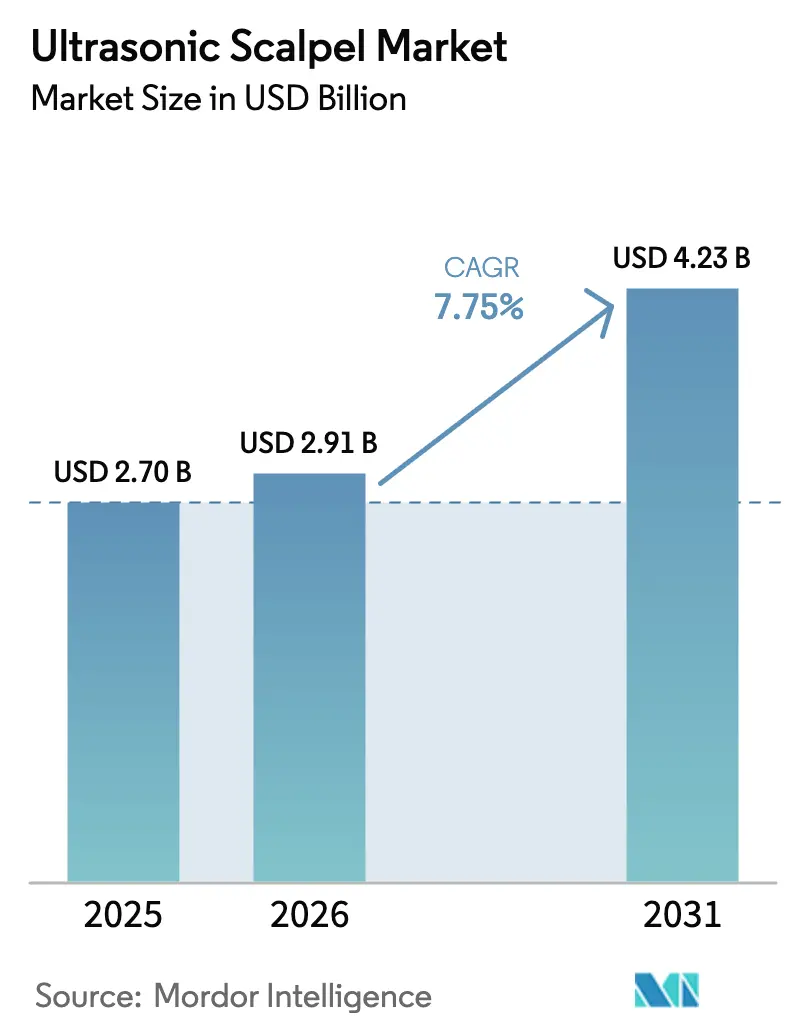

| 市場規模 (2026) | 2.91 十億米ドル |

| 市場規模 (2031) | 4.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.75% CAGR |

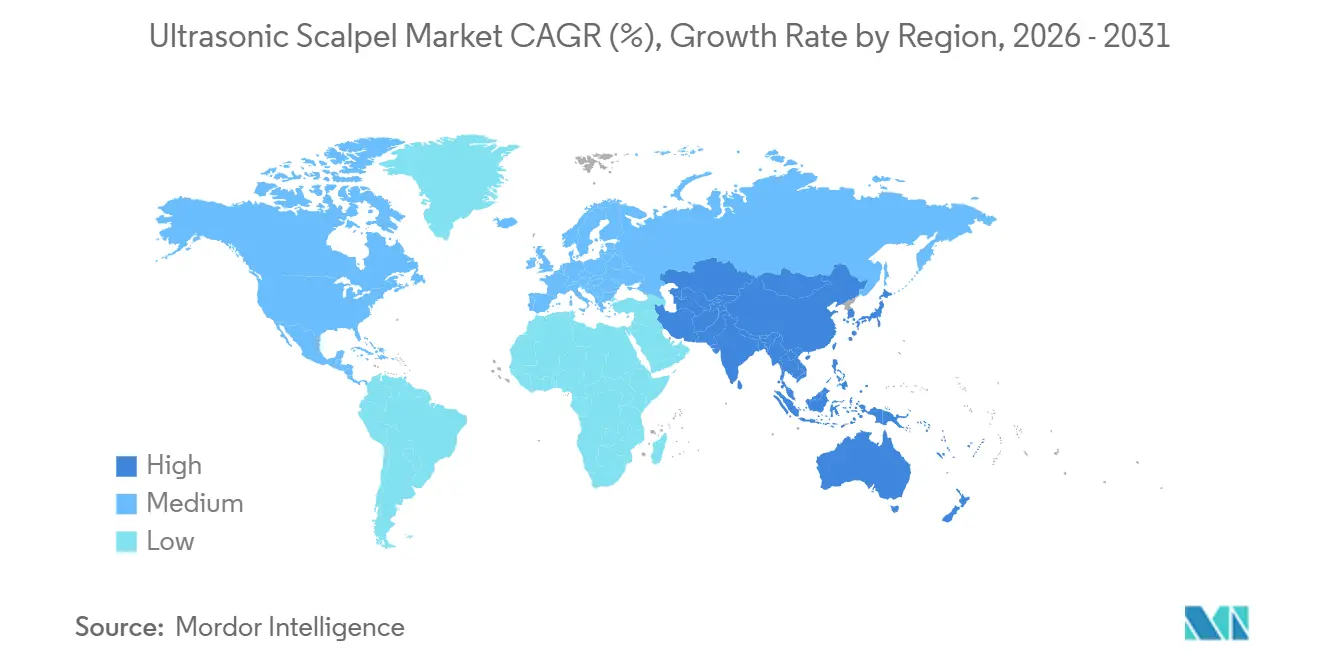

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波メス市場分析

超音波メス市場規模は2025年に27億米ドルと評価され、2026年の29億1,000万米ドルから2031年には42億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは7.75%です。

ロボット手術の採用拡大、中国およびインドにおける現地化インセンティブ、リロード可能なハンドピースを評価する価値基盤型購買モデルが、高件数外科センターにおける調達意思決定を加速させています。固定周波数システムは依然として日常的な処置で主流を占めていますが、適応型組織感知プラットフォームおよびコードレスプラットフォームが人間工学的・コスト面での期待を再定義しています。圧電セラミック部品への関税、再使用可能器具を優遇するサステナビリティ義務、バンドル支払い圧力が総所有コスト計算を再構築しており、病院は初期資本価格を超えた視点を持つよう促されています。超音波モードとバイポーラモードを統合したハイブリッドジェネレーターに対する迅速な規制承認が、超音波メスの対象市場を拡大しており、特に確実な血管シーリングが求められる複雑な腫瘍外科および心臓血管外科の領域で顕著です。

レポートの主要ポイント

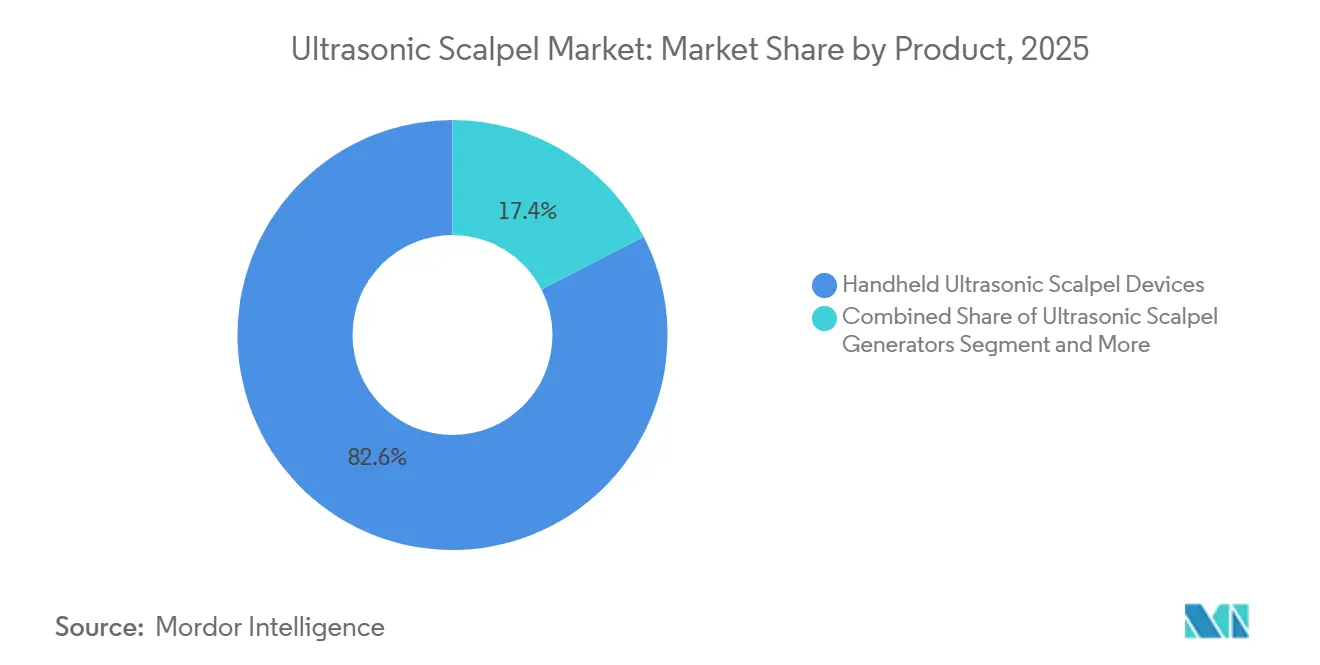

- 製品別では、ハンドヘルド超音波デバイスが2025年に82.56%の収益シェアをリード。ジェネレーターは2031年までに8.25%のCAGRを記録する見込みです。

- 技術別では、固定周波数プラットフォームが2025年収益の42.53%を占め、コードレスバッテリーシステムは2031年までに10.85%のCAGRで拡大する予測です。

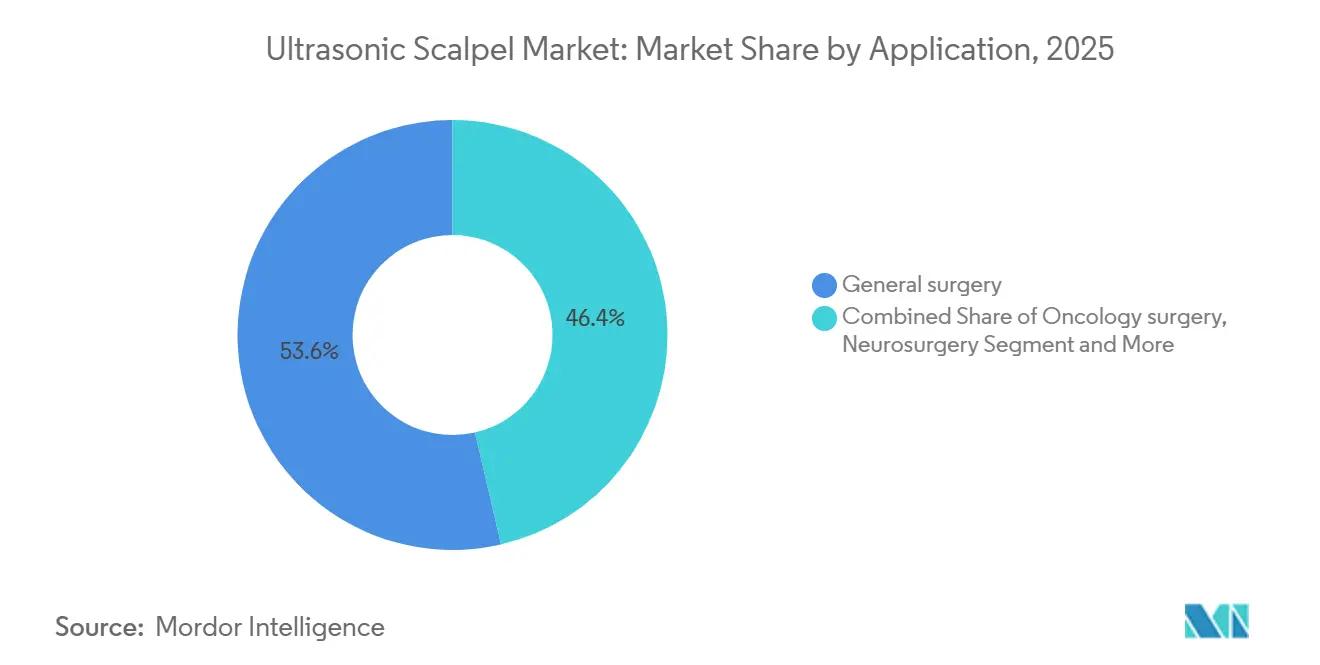

- 用途別では、一般外科が2025年の超音波メス市場シェアの53.63%を占め、神経外科は2031年までに9.87%のCAGRで成長しています。

- エンドユーザー別では、病院が2025年支出の68.33%を占め、外来手術センターは2031年までに8.7%のCAGRで成長しています。

- 地域別では、北米が2025年に38.13%のシェアを維持し、アジア太平洋は2031年までに9.51%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の超音波メス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の負担増大 | +1.2% | 世界全体、特に北米・欧州・都市部アジア太平洋で顕著 | 長期(4年以上) |

| 低侵襲手術への需要増加 | +1.5% | 世界全体、北米・西欧が主導、アジア太平洋で拡大中 | 中期(2〜4年) |

| 超音波エネルギープラットフォームにおける急速な技術革新 | +1.3% | 北米、欧州、日本、韓国 | 中期(2〜4年) |

| ロボット手術システムとの統合が採用を加速 | +1.8% | 北米、欧州、日本、韓国、オーストラリア | 短期(2年以内) |

| 価値基盤型購買バンドルがリロード可能ハンドピースの普及を促進 | +0.9% | 北米、一部の欧州市場 | 中期(2〜4年) |

| 中国・インドの現地化インセンティブによるデバイスコスト低下 | +1.1% | 中国、インド、東南アジアおよび中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大

がん、心臓血管疾患、代謝疾患の罹患率上昇が世界的に外科手術件数を押し上げています。世界保健機関は、非感染性疾患が2030年までに世界の死亡原因の73%を占めると予測しています[1]世界保健機関、「非感染性疾患」、WHO ファクトシート、who.int。症例数の増加は腫瘍外科および肥満外科の件数増加につながり、いずれも切開と凝固を最小限の熱拡散で同時に行えるエネルギーデバイスへの依存度が高い分野です。2024年のシステマティックレビューでは、超音波メスが甲状腺がんおよび大腸がん症例において従来の電気外科よりも高いリンパ節採取数をもたらすことが示されました。リンパ節採取数の増加はステージング精度を向上させ、腫瘍科部門が超音波プラットフォームを標準化する動機となっています。需要は、根治手術が可能な早期腫瘍を発見する強固なスクリーニングプログラムを持つ国々で最も顕著です。

低侵襲手術への需要増加

より早い回復を求める患者の意向が、開腹手術から腹腔鏡・ロボット手術へのシフトを促進し、超音波メス市場を押し上げています。これらの処置では、限られたスペース内で最大7mmの血管をシーリングできるデバイスが必要です。超音波プラットフォームはこの基準を確実に満たしながら、周辺組織への熱損傷を抑制します。2025年7月にFDAが承認したIntuitive SurgicalのVessel Sealer Curvedは、ロボットアクセサリーが超音波エネルギーを独自の剥離面に適応させる方法を示しています。病院の購買担当者は現在、エネルギーデバイスを複数年のロボットサービス契約とバンドルし、メーカーを長期的な消耗品収益に組み込んでいます。

超音波エネルギープラットフォームにおける急速な技術革新

第2世代システムは組織インピーダンスに基づいて出力を変調し、効率を向上させています。Olympusは2025年10月にTHUNDERBEAT IIを発売し、外科医が超音波・バイポーラ・ハイブリッドモードを切り替えられるようにしました。MedtronicのSonicisionのようなコードレスハンドピースはケーブルの煩雑さを解消し、滅菌を簡素化します。これは外来センターにとって重要なメリットです。1症例あたり8〜12分と推定される器具交換時間の短縮は、高件数手術室のスループット向上に貢献します。

ロボット手術システムとの統合が採用を加速

ロボットプラットフォームは複雑な低侵襲手術に不可欠な存在となっています。CMR SurgicalのVersusとMedtronicのHugoは2024年後半にFDA承認を取得し、いずれもサードパーティの超音波デバイスに対応しています。病院はベンダーロックインを回避し、処置全体でエネルギー源を標準化できるオープンアーキテクチャシステムを好みます。早期の規制承認と外科医向けトレーニングプログラムが、主要デバイスメーカーに高スループットのロボット手術室でのファーストムーバー優位性をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な世界的規制経路 | -0.8% | 米国、中国、日本 | 中期(2〜4年) |

| 高い資本・消耗品コスト | -0.6% | ラテンアメリカ、東南アジア、予算制約のある欧州 | 長期(4年以上) |

| 圧電セラミック結晶への新関税がBOMコストを押し上げ | -0.5% | 北米、欧州 | 短期(2年以内) |

| 処置バンドル支払いの削減が病院予算を圧迫 | -0.4% | 北米、一部の欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な世界的規制経路

FDAの510(k)承認は適切な先行品が存在する場合に平均6〜10ヶ月を要し、De Novoルートは18ヶ月を超えることもあります。2025年1月に承認されたEthiconのTotal Energy Systemは、段階的なアップグレードであっても必要な時間とデータ要件を示しています。中国のNMPAはクラスIIIデバイスに対して18〜24ヶ月の現地臨床試験を追加要求し、中小企業の参入障壁を高めています。欧州の医療機器規制は抜き打ち監査を課し、一部のレガシーモデルを市場から撤退させています。これらの多層的な審査は製品発売を遅らせ、開発予算を膨らませます。

高い資本・消耗品コスト

超音波ジェネレーターのコストは25,000〜60,000米ドル、再使用可能ハンドピースは3,000〜8,000米ドル、単回使用デバイスは1処置あたり200〜400米ドルです。ラテンアメリカおよび東南アジアの病院は、5,000〜10,000米ドルのジェネレーターのみを必要とする単極電気外科をデフォルトとすることが多いです。再使用可能な超音波システムは年間300症例でコスト同等性を達成しますが、多くの施設は滅菌能力を欠いています。その結果、ハードウェア価格の低下にもかかわらず新興市場での普及は遅れており、短期的な成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:再使用可能ハンドピースがサステナビリティシフトを牽引

ハンドヘルドデバイスの超音波メス市場規模は2025年に82.56%のシェアで主導し、外科専門領域全体での止血における中心的役割を裏付けています。病院は再使用可能な構成へのシフトを進めており、200回使用後に69%の低いカーボンフットプリントと6桁のコスト削減を報告するライフサイクル研究に後押しされています。単回使用ディスポーザブルは滅菌インフラを持たない外来センターで依然として普及していますが、モジュラー設計によりユーザーがコアハンドピースを保持しながらブレードを交換できるようになるにつれ、超音波メス市場におけるそのシェアは縮小しています。

超音波ジェネレーターは、超音波とバイポーラ高周波モードを組み合わせたハイブリッドタワーに牽引され、2031年までに8.25%のCAGRで拡大する予測です。これらの多目的コンソールは手術室の煩雑さを軽減し、スタッフトレーニングを簡素化します。アクセサリー(ブレード、チップ、灌流チューブ、フットスイッチ)は高マージンの継続的収益を維持します。病院はこれらの消耗品を長期資本契約内でバンドルするケースが増えており、供給の継続性と予測可能な1症例あたりの経済性を確保しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

技術別:コードレスシステムが人間工学を再定義

固定周波数ユニットは依然として2025年の技術別収益の42.53%を占め、予測可能なパフォーマンスと低い資本コストで評価されています。しかし、適応型組織感知プラットフォームは、ブレード振幅を組織インピーダンスに自動調整する機能(複雑な腫瘍切除で重宝される特性)によってシェアを獲得しています。コードレスバッテリー駆動デバイスは最も成長の速いサブセグメントであり、CAGRは10.85%で、腹腔鏡・ロボット手術環境でケーブルフリーの人間工学を求める外科医の需要に応えてワークフローの期待を再構築しています[3]Medtronic、「Sonicision コードレス超音波剥離デバイス」、medtronic.com。

バッテリーの革新により、ハンドピースの重量を250グラム未満に保ちながら1回の充電で60〜80回の起動が可能となり、外来症例の要件を満たしています。長時間の肥満外科や肝胆膵外科症例では制限が残りますが、バッテリー密度の段階的な向上によりそのギャップは縮まっています。固定周波数システムより最大50%高い価格のプレミアム適応型プラットフォームは、平均処置時間を8〜12分短縮することでそのプレミアムを正当化しており、高回転施設にとって重要なメリットとなっています。

用途別:神経外科がロボット統合の中で成長をリード

一般外科は2025年の超音波メス市場収益の53.63%を生み出し、胆嚢摘出術、ヘルニア修復術、大腸切除術の高い処置件数を反映しています。腫瘍外科は2位にランクし、超音波剥離がリンパ節採取数とステージング精度を向上させるというエビデンスに支えられています。神経外科は絶対値では小さいものの、2031年までに9.87%のCAGRで拡大し、他のすべての用途を上回ると予測されています。術中超音波と組み合わせたロボットナビゲーションの台頭が、脳腫瘍および脊髄腫瘍の減量手術における超音波吸引器の使用を拡大しています[2]Integra LifeSciences、「Integra LifeSciences 2024年第3四半期財務結果報告」、integralife.com。

肥満外科の需要は肥満の蔓延と支払者のカバレッジ拡大を背景に増加しており、超音波メスをスリーブ胃切除術のワークフローに組み込んでいます。心臓血管・胸部外科の用途はニッチながら、低侵襲弁修復術および肺葉切除術の手技が普及するにつれ着実に成長しています。形成外科、婦人科、泌尿器科の処置がポートフォリオを補完し、それぞれがコードレスデバイスを好む外来設定へのシフトを伴いながら全体的な外科手術件数の成長を追っています。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来手術センターが外来移行を取り込む

病院は2025年支出の68.33%を占め、高度なエネルギープラットフォームに依存する複雑な腫瘍外科、心臓血管外科、神経外科の件数に支えられています。しかし、バンドル支払いによる予算圧力が、ベンダーがジェネレーターの所有権を保持し起動ごとに課金するコンサインメントモデルを促進し、資本支出を軽減しています。外来手術センターは、日帰り肥満外科、一般外科、婦人科手術が入院病棟から移行するにつれ、8.7%のCAGRで成長すると予測されています。

外来手術センターは機器の携帯性とスタッフトレーニング時間を短縮する直感的なユーザーインターフェースを重視しており、コードレスシステムを魅力的なものにしています。専門クリニックは最小のセグメントですが、医師が処置を院内に移行することで施設料を獲得するにつれ増加しています。これらの設定では滅菌投資を回避するために単回使用超音波デバイスが主流ですが、コンパクトな卓上型滅菌器が普及するにつれそのシェアは侵食される可能性があります。

地域分析

北米は2025年収益の38.13%を占め、ロボット手術の広範な普及と再使用可能ハンドピースを評価する償還モデルに牽引されています。メディケアのBPCI-Advancedは32の外科エピソードをカバーし、消耗品支出を最小化するデバイスへの病院調達を誘導しています。2025年7月のIntuitive SurgicalのVessel Sealer Curved承認は、対応する超音波消耗品へのプルスルー効果を強化しました。希土類部品への関税によるコスト増加がサプライヤーのマージンを圧迫し、日本およびベトナムの結晶ベンダーの資格認定加速を促しています。

欧州のシェアは、2025年6月の国際調達手段により中国産デバイスが公共入札価値の50%に制限されたことで横ばいとなっています。ドイツ、英国、フランスがサステナビリティ目標に沿った再使用可能プラットフォームの採用をリードしています。Olympusは2024年度のEMEA地域でTHUNDERBEATの展開を背景に9.8%の収益成長を記録しました。中央・東欧諸国はEU構造基金を活用して単極電気外科からのアップグレードを進めており、固定周波数ユニットから始まり適応型システムへ移行する2段階の採用経路を形成しています。

アジア太平洋は9.51%のCAGRを記録すると予測され、全地域で最高となっています。中国とインドが需要の大部分を占め、デバイス価格を最大30%圧縮する現地化インセンティブに支えられています。Medtronicは2025年度第2四半期に中国で8.8%、より広い新興市場で8.4%の収益成長を記録し、地域製造の成果を示しています。日本、オーストラリア、韓国は適応型・ロボット対応プラットフォームへのアップグレードを続けており、東南アジアでは医療観光からの需要増加が見られます。中東・アフリカおよび南米は依然として初期段階にありますが、湾岸協力会議諸国およびブラジルでは民間病院が高度な低侵襲能力で差別化を図る中、加速の兆しが見られます。

競合ランドスケープ

Ethicon、Medtronic、Olympus、Stryker、Integra LifeSciencesを含む上位サプライヤーが世界の超音波メス市場収益の相当割合を支配しており、中程度の市場集中度を示しています。EthiconのHarmonicラインは臨床標準として位置づけられていますが、da Vinciエコシステムとの密接な結合がクロスプラットフォームへのリーチを制限し、サードパーティハンドピースに対応するMedtronicのHugoおよびCMR SurgicalのVersusにスペースを開けています。Söring、BOWA、Lepu Medical、Wuhan BBTなどの中小競合他社は価格競争力を武器に、固定周波数システムを30〜40%の割引で提供しています。

イノベーションはコードレスアーキテクチャとハイブリッドエネルギータワーを中心に集積しています。Ethiconの最近の特許は60〜210 psiのジョークランプ圧力をカバーし、参入者にとって手ごわい材料科学上の障壁を形成しています。FDAの安全性・性能基準経路は実質的同等性を証明する申請を加速し、市場投入までの時間を3〜6ヶ月短縮します。関税の逆風がソーシング多様化を促していますが、検証タイムラインが迅速な転換を抑制しています。一方、サステナビリティアジェンダがベンダーに再使用可能設計の強調を促し、競争の焦点がデバイスの表示価格よりも滅菌プロトコルの堅牢性とサービス契約の経済性へとシフトしています。

新興の破壊的参入者は外来手術センターのニーズに集中し、再処理を不要にするディスポーザブルシースと簡素化されたユーザーインターフェースを備えたコードレス超音波メスを販売しています。例えばNami Surgicalは、2025年8月にロボットアームに特化したミニチュア超音波メスの商業化に向けて1,000万米ドルのシリーズAラウンドを開始しました。相互運用性が主要な購買基準となるにつれ、ロボットメーカーとエネルギーデバイス専門企業の間の戦略的提携が増加する可能性があります。

超音波メス産業リーダー

Medtronic PLC

Olympus Corporation

Stryker Corporation

Ethicon (J&J)

Integra LifeSciences

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:グラスゴーを拠点とするNami Surgicalが、ロボット支援手術向けミニチュア超音波メスの開発推進に向けて1,000万米ドルのシリーズAラウンドを開始しました。

- 2025年4月:IMPLANETが、軟組織を温存しながら制御された骨除去を可能にする超音波骨切り器OLEAを紹介しました。

世界の超音波メス市場レポートの調査範囲

本レポートの調査範囲として、超音波メス(ハーモニックメスとも呼ばれる)は、超音波振動を利用して組織の切開と焼灼を同時に行う外科器具です。

超音波メス市場の製品別セグメンテーションには、ハンドヘルド超音波メスデバイスが含まれ、さらに再使用可能システムと単回使用(ディスポーザブル)デバイスに分類されます。超音波メスジェネレーターはハイブリッドエネルギージェネレーター(超音波+バイポーラ)とスタンドアロン超音波ジェネレーターにセグメント化されます。アクセサリーおよび消耗品にはブレード・チップ、灌流・吸引セット、フットスイッチおよびケーブルが含まれます。技術別では、市場は固定周波数システム、適応型組織感知システム、コードレスバッテリー駆動システムにセグメント化されます。用途別のセグメンテーションには、一般外科、腫瘍外科、心臓血管・胸部外科、肥満・代謝外科、神経外科、その他の用途が含まれます。エンドユーザー別では、市場は病院、外来手術センター、専門クリニックにセグメント化されます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されます。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ハンドヘルド超音波メスデバイス | 再使用可能システム |

| 単回使用(ディスポーザブル)デバイス | |

| 超音波メスジェネレーター | ハイブリッドエネルギージェネレーター(超音波+バイポーラ) |

| スタンドアロン超音波ジェネレーター | |

| アクセサリーおよび消耗品 | ブレード・チップ |

| 灌流・吸引セット | |

| フットスイッチおよびケーブル |

| 固定周波数システム |

| 適応型組織感知システム |

| コードレスバッテリー駆動システム |

| 一般外科 |

| 腫瘍外科 |

| 心臓血管・胸部外科 |

| 肥満・代謝外科 |

| 神経外科 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | ハンドヘルド超音波メスデバイス | 再使用可能システム |

| 単回使用(ディスポーザブル)デバイス | ||

| 超音波メスジェネレーター | ハイブリッドエネルギージェネレーター(超音波+バイポーラ) | |

| スタンドアロン超音波ジェネレーター | ||

| アクセサリーおよび消耗品 | ブレード・チップ | |

| 灌流・吸引セット | ||

| フットスイッチおよびケーブル | ||

| 技術別 | 固定周波数システム | |

| 適応型組織感知システム | ||

| コードレスバッテリー駆動システム | ||

| 用途別 | 一般外科 | |

| 腫瘍外科 | ||

| 心臓血管・胸部外科 | ||

| 肥満・代謝外科 | ||

| 神経外科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の超音波メス市場の規模はどのくらいですか?

超音波メス市場規模は2026年に29億1,000万米ドルです。

2031年までの超音波メスの予想成長率はどのくらいですか?

市場は7.75%のCAGRで拡大し、2031年までに42億3,000万米ドルに達する見込みです。

予測期間中に最も速く成長する製品セグメントはどれですか?

ハイブリッドエネルギープラットフォームによって実現される超音波ジェネレーターは、8.25%のCAGRで成長すると予測されています。

外来手術センターが将来の需要にとって重要な理由は何ですか?

外来手術センターは日帰り肥満外科および一般外科の件数を病院から移行させており、これらの施設における超音波メス支出の8.7%のCAGRを牽引しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋が中国とインドの現地化インセンティブに牽引され、予測CAGR 9.51%でリードしています。

最終更新日: