フランス超音波装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

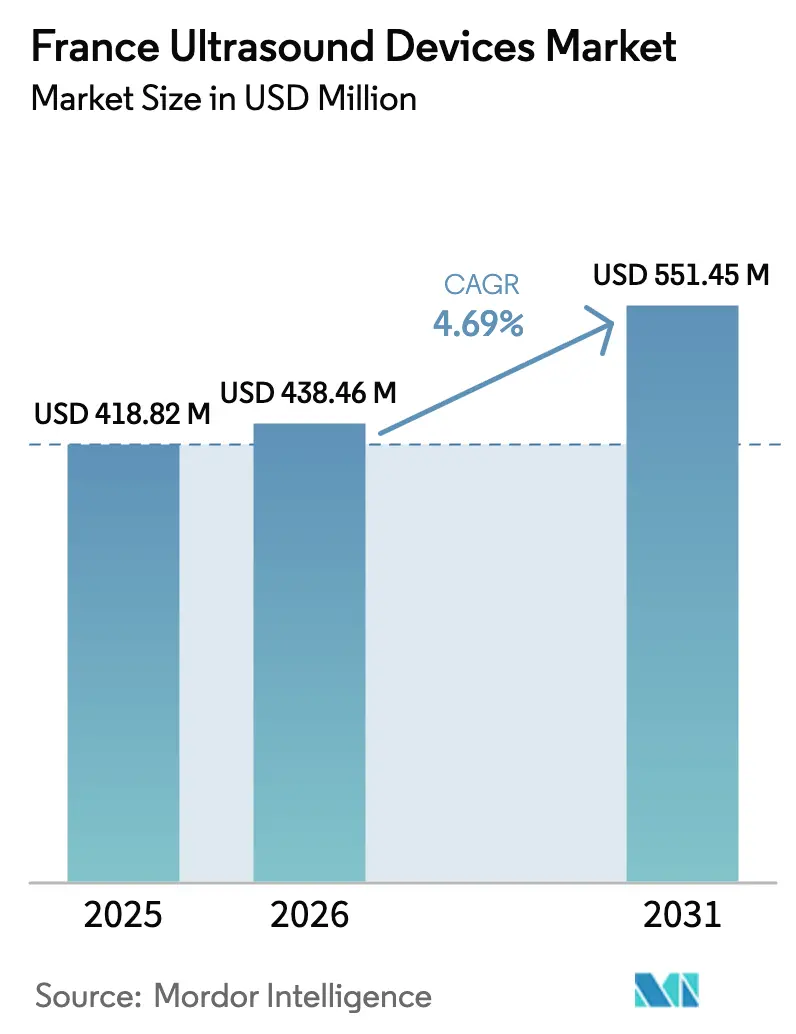

| 基準年の市場規模 (2025) | 418.82 百万米ドル |

| 市場規模 (2026) | 438.46 百万米ドル |

| 市場規模 (2031) | 551.45 百万米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス超音波装置市場分析

フランス超音波装置市場規模は、2025年の4億1,882万米ドルから2026年には4億3,846万米ドルに成長し、2026年から2031年にかけての年平均成長率4.69%で2031年までに5億5,145万米ドルに達すると予測されています。

現在の成長は、安定した設備投資、ポイントオブケア導入の拡大、および超音波を病院・在宅医療診断の中核に位置づける治療的革新を反映しています。高齢化人口は心エコー検査および筋骨格系イメージングの需要を押し上げ、携帯型機器へのシフトは地方病院のインフラ負担を軽減しています。EU医療機器規則(MDR)への適合コストはベンダー戦略を高量・コスト効率プラットフォームへと再編し、購買コンソーシアムは測定可能なワークフロー改善を実証する機器への支出を誘導しています。AI統合の深化と遠隔超音波検査に対する償還支援が市場の回復力を支え、医療過疎の農村地域における機会を開拓しています。

主要レポートの要点

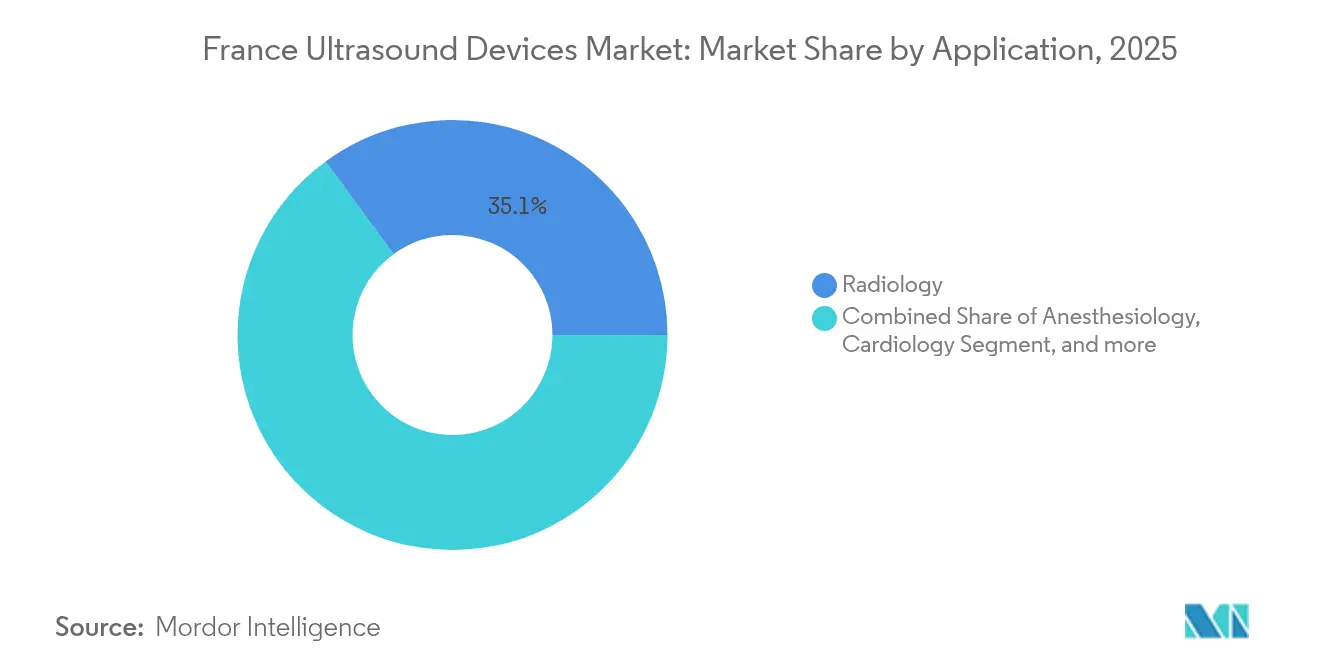

- 用途別では、クリティカルケアが2031年にかけて年平均成長率6.02%で拡大し、2025年のフランス超音波装置市場シェアの35.05%を占める放射線科を上回るペースで成長しています。

- 技術別では、3D・4Dシステムが2025年のフランス超音波装置市場規模の39.41%を占め、高密度焦点式超音波(HIFU)は2031年にかけて年平均成長率5.56%で成長する見込みです。

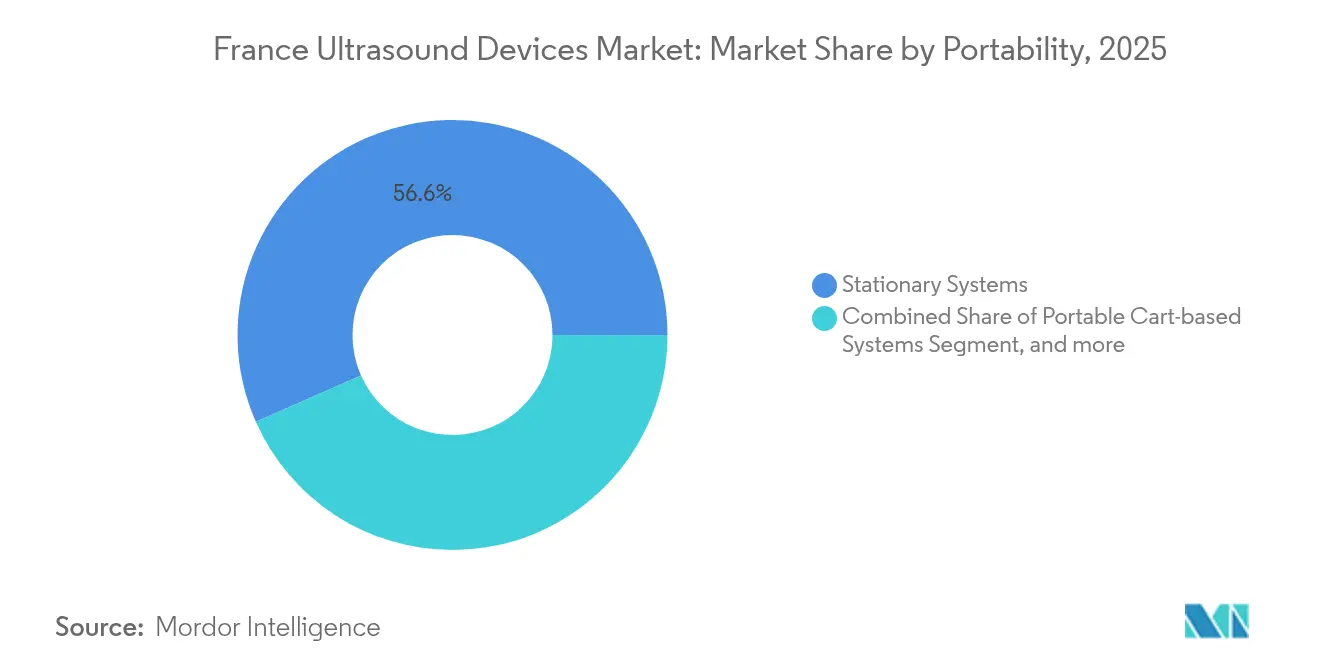

- 携帯性別では、据置型コンソールが2025年に56.62%の収益シェアを維持し、ハンドヘルド機器が年平均成長率7.35%で最も急速な成長軌道を記録しました。

- エンドユーザー別では、病院が2025年売上の53.94%を生み出しましたが、在宅医療環境は2031年にかけて年平均成長率6.86%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス超音波装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口と慢性疾患負担 | +1.8% | 全国、農村地域に集中 | 長期(4年以上) |

| 救急部門におけるポイントオブケア超音波の急速な普及 | +1.2% | 全国、都市部病院が先行 | 中期(2〜4年) |

| 2D・3D・4DおよびAI対応イメージングの継続的アップグレード | +0.9% | 全国、民間セクターが早期採用 | 中期(2〜4年) |

| 放射線被曝低減に向けた政府の推進 | +0.7% | 全国、規制遵守主導 | 短期(2年以内) |

| 農村医療向け遠隔超音波検査償還の拡大 | +0.6% | 農村地域、海外領土 | 長期(4年以上) |

| 一般開業医向け超音波研修イニシアチブによるプライマリケア利用の拡大 | +0.5% | 全国、プライマリケアネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患負担

2025年には65歳以上の居住者の割合が21.8%に達し、平均寿命の延伸により非電離イメージングに依存する心血管系および筋骨格系の症例数が増加しています。[1]INSEE、「年齢別人口分布」、insee.fr 一般開業医が入院再入院を抑制するために慢性疾患管理経路に超音波を組み込むにつれ、地域クリニックでの心エコー検査件数は増加し続けています。同じ人口動態が変形性関節症への介入増加を支えることから、末梢関節評価のニーズも拡大しています。医師数は前年比1.7%増加したものの、大都市圏外では専門医の予約が依然として不足しており、プライマリケアにおけるゲートキーパーモダリティとしての超音波の価値を高めています。この人口動態的現実は、断続的な予算引き締めを相殺する長期的ドライバーとして機能しています。

救急部門におけるポイントオブケア超音波の急速な普及

フランスの病院は救急部門(ED)における超音波の利用可能性を高め、ベッドサイドイメージングを臨床標準として確立しました。前向き研究によると、ポイントオブケア超音波(POCUS)はED受診の82%において診断上の意思決定を変え、47%の症例で治療計画を変更しており、継続的な調達に向けた説得力のあるエビデンスベースを構築しています。全国救急医学会は、地域を超えた均一なスキル開発を確保するために、監督下でのスキャンマイルストーンを義務付けるコンピテンシーフレームワークを設定しています。[2]SFMU、「救急超音波検査のコンピテンシー」、sfmu.org フランス国防軍による現地調査は、この技術の適応性を強調しており、訓練を受けていない看護師の96%が戦闘支援のための指導を受ける意欲を示しています。これらの知見が、フランス超音波装置市場がEDの厳しいターンアラウンドタイムに対応するコンパクトなバッテリー駆動スキャナーへとシフトし続けている理由を説明しています。

2D・3D・4DおよびAI対応イメージングの継続的アップグレード

ベンダーのM&Aがアルゴリズムによるイメージングの突破口を加速させています。Samsungは2024年に胎児検査の自動化を目的としてパリを拠点とするSonioを9,240万米ドルで買収しました。GE HealthCareはIntelligent Ultrasoundを5,100万米ドルで買収し、プローブ位置決めの自動化に向けたNVIDIAとのアライアンスと連携しています。ClariusとThinkSonoは、初心者の学習曲線を短縮するためにライブBモードにAIコンタリングをオーバーレイするガイドシステムを発表しました。フランスの研究機関は、非接触呼吸器診断のための空中超音波表面動作カメラなど最先端研究にも貢献しています。これらのアップグレードは画質を向上させ、検査時間を短縮し、特に地方施設における希少な超音波技師への依存を低減します。

放射線被曝低減に向けた政府の推進

規制当局は2025年にCCAMコーディングを更新し、強化された肝臓および小児プロトコルを追加することで償還範囲を拡大し、電離モダリティがリスクをもたらす場合の第一選択代替手段として超音波を位置づけました。国防医療ガイドラインは、前線での超音波が胸腹部外傷に対するCT利用を削減することを示しており、この実践は民間医療環境にも移転可能です。欧州宇宙機関はAdEchoTechのMelodyなどの遠隔ロボット超音波検査イニシアチブに資金を提供しており、放射線フリー診断に対する多層的な機関のコミットメントを示しています。[3]欧州宇宙機関、「遠隔医療における遠隔超音波検査」、esa.int これらの政策動向は、病院の財政赤字圧力にもかかわらず、小児科および産科部門における早期段階の採用を促進し、短期的な量的拡大を支援しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU MDR再認証コストと遅延 | -1.4% | EU全域、全メーカーに影響 | 短期(2年以内) |

| 高度システムの高い資本コストおよびメンテナンスコスト | -0.8% | 全国、予算制約のある病院 | 中期(2〜4年) |

| 地方病院における認定超音波技師の不足 | -0.6% | 農村地域、地方医療施設 | 長期(4年以上) |

| 購買グループの統合によるベンダーマージンの圧迫 | -0.4% | 全国、病院調達ネットワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU MDR再認証コストと遅延

メーカーは、期限が2028年に向けて移行するにつれ、拡大された技術ファイル監査、市販後サーベイランス、および増加する認証機関手数料に対処しています。この負担は専任の規制スタッフを持たない中小サプライヤーにとって深刻であり、製品撤退のリスクを高め、病院の供給選択肢を狭めています。フランスのGMEDの待ち時間の長期化は購買サイクルを延ばし、病院はフリートを更新する代わりに資産寿命を延長するよう促されており、近期の市場普及を抑制しています。

高度システムの高い資本コストおよびメンテナンスコスト

公立病院は2023年に24億ユーロ(27億米ドル)の赤字を報告し、中央指令は2027年までにイメージングで3億ユーロ(3億4,800万米ドル)の節約を目指しています。AIおよび4D機能を搭載したプレミアムコンソールは15万ユーロ(16万5,000米ドル)を超えることが多く、年間サービス契約は1万2,000ユーロ(1万3,200米ドル)を超えます。これらのコミットメントは多くの地域センターにとって持続不可能であり、交換サイクルを遅らせ、4,000米ドル以下の価格帯のハンドキャリー型機器への需要を押し上げています。グループ購買入札の下でベンダーマージンが縮小し、研究開発への再投資能力が制限され、次世代機能のロールアウトが潜在的に遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:クリティカルケアが救急拡大を牽引

クリティカルケア用途は年平均成長率6.02%で成長し、フランス超音波装置市場において最もダイナミックなセグメントとして位置づけられています。集中治療医は、平均的な敗血症診断時間を18分短縮するベッドサイド評価にハンドヘルドスキャナーをますます活用しています。同時に、放射線科は大規模な学術センターにおける中心的なイメージングゲートキーパーとしての地位を維持しているため、2025年収益の35.05%を保持しています。心臓科の成長は、SamsungによるSonio買収後に導入されたAI強化胎児・成人心エコープロトコルと連動しています。一方、婦人科/産科サブセグメントは2024年の出生数が66万3,000件に減少したことによる逆風に直面しています。筋骨格系の需要は人工関節置換術件数の増加を背景に高まり、血管評価は慢性静脈疾患治療のためのHIFUガイダンスを活用しています。これらのダイナミクスが相まって、多様なエンドユーザーベースを支える均衡のとれた需要構造を維持しています。

ED POCUSプログラムによって増幅されたクリティカルケアの大きな対象患者回転率は、カートベースおよびポータブルプラットフォームへの持続的な資本流入を確保しています。病院は駆出率を自動測定するAI駆動ワークフローツールに投資し、検査のばらつきを低減して慢性心不全コホートに対応しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:HIFU革新が治療的応用を加速

HIFUは年率5.56%の成長が見込まれており、3年間で90%の救済なし生存率を報告する前立腺がん研究から恩恵を受けています。3D・4Dイメージングが2025年に39.41%のシェアを維持する一方、カテーテルベースの処置では4Dフュージョンガイダンスの組み込みが増加しています。ソフトウェアアップグレードが可能なオープンアーキテクチャスキャナーにより、病院はコンソール全体の交換を回避でき、既存ブランドへのロイヤルティを維持しています。

3D・4Dシステムのフランス超音波装置市場シェアは2031年まで優位を維持すると予想されますが、HIFUの処置償還の拡大は普及加速を示唆しています。集束超音波財団は世界で171の活性適応症を記録しており、腫瘍学、血管、美容が臨床パイプラインの多様化を牽引しています。この幅広い治療的応用が、機器設置後も長期にわたる消耗品およびサービス契約の下流需要を確保しています。

携帯性別:ハンドヘルド機器がポイントオブケアアクセスを変革

据置型システムは2025年売上の56.62%を占め、複雑な検査における必要性を示していますが、ハンドヘルド機器は年平均成長率7.35%で急成長しました。Butterfly NetworkのCEマーク取得済みiQ3は、チップ上超音波アーキテクチャと3Dレンダリングを融合し、スマートフォンのフォームファクターでエントリーレベルのトモグラフィーを実現しています。比較テストでは、Vscan Airがユーザーインターフェースで最高評価を受け、Butterfly iQが前立腺体積の信頼性で最高評価を受けました。地方病院および民間在宅ケア機関は、日常的な創傷モニタリングや心不全フォローアップのためにこれらの4,000米ドル以下のツールを採用し、外来患者の移動負担を軽減しています。

ハンドヘルドに帰属するフランス超音波装置市場規模は、農村部の検査を償還する遠隔医療プログラム資金を反映して拡大すると予測されています。一方、カートベースのポータブル機器は、マルチプローブの柔軟性が不可欠なABUS乳房スクリーニングおよびインターベンショナルスイートの需要を維持しています。Novosoundの特許出願などのウェアラブル超音波パッチの革新は、継続的モニタリングのための新たなサブセグメントを予示しており、据置型コンソールのパラダイムをさらに破壊する可能性があります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅医療の台頭がサービス提供を再形成

病院は2025年売上高の53.94%を占め、一括購買力と専門的な深みを活用していますが、在宅医療環境は年平均成長率6.86%が見込まれています。COVID-19期間中に拡充された全国遠隔診察インフラは、看護師がプローブを位置決めし放射線科医がリアルタイムで解釈を指導する遠隔超音波検査を支援しています。AdEchoTechのMelodyはすでに15施設に導入されており、技術的成熟度を示しています。診断センターは、飽和した病院スケジュールからオフロードされた高度なドップラーおよびインターベンショナルサービスを提供することで第二線のニッチを維持しています。一方、外来手術センターは針ガイド下鎮痛のためのリアルタイムイメージングを統合しています。

在宅医療向けフランス超音波装置市場規模はまだ小さいものの、在宅心エコーフォローアップを補償する償還フレームワークに支援され、高い弾力性を持っています。複数の県で心臓科の予約待ち時間が42日を超えていることから、在宅でのポータブルソリューションが患者の経路を短縮し、複雑な症例のための三次医療の余力を解放しています。

地理的分析

パリ、リヨン、マルセイユが需要集中の拠点となっており、それぞれマルチベンダーフリートを運営する大学病院を擁しています。しかし、農村部のオクシタニーおよびヌーヴェル=アキテーヌは専門医密度が低く、地域保健機関が遠隔超音波ハブへの補助金を提供しています。グループ購買組織は地域全体を代表して交渉し、2024年の契約では単価を11%削減し、調達を予算に優しいハンドヘルド機器へと誘導しています。レユニオンなどの海外領土は、欧州宇宙機関の資金援助を受けた産科アウトリーチのために衛星接続と組み合わせたポータブルスキャナーを採用しています。

2025年の国家医療費支出の3.3%成長は必要な機器アップグレードをカバーしていますが、並行する3億ユーロのイメージング節約目標により、管理者はコンソール交換を承認する前に利用率の閾値を実証することを余儀なくされています。その結果、年間2,000件未満のスキャン利用施設はスキャン単位課金リースまたは共同所有プールへと移行しています。国境を越えた協定により、アルザスのクリニックは複雑な胎児症例をドイツのセンターに送りながら、シェンゲン医療回廊内でのリソース配分を最適化しつつ、フォローアップ超音波検査を地元で維持しています。

イル=ド=フランスおよびペイ・ド・ラ・ロワール周辺の製造拠点は、サプライヤーと研究のエコシステムを育成しており、AdEchoTech、EDAP TMS、Theraclionは地元の税制優遇措置とエンジニアリング人材から恩恵を受けています。EU研究コンソーシアムはAI対応超音波のためのホライズン・ヨーロッパ助成金を確保し、フランス超音波装置市場を支える継続的な技術流入を確保しています。

競合環境

市場は中程度に集約されており、GE HealthCare、Philips、Siemens Healthineers、Samsung Medison、Canon Medicalが合計で相当なシェアを占め、国内イノベーターが特定のニッチを占有しています。GE HealthCareの2024年のIntelligent Ultrasound買収はアナリティクスロードマップを加速させ、世界シェア約30%のリーダー地位を守っています。Siemensは世界で6位に後退し、価格圧力の中で事業売却の選択肢を検討しています。SamsungのSonio買収は、特に胎児ケアにおけるAIへの戦略的重点を強調しています。EDAP TMSは前立腺および乳房用途の国内HIFUセグメントを支配し、Theraclionは静脈疾患アブレーションをリードしています。

ハンドヘルドの破壊的企業が病院外来部門および在宅医療機関を争っており、Butterfly Networkは欧州展開の資金調達のために2025年に7,600万米ドルの公開株式を調達しました。ClariusはThinkSonoと提携して深部静脈血栓症検出アルゴリズムを組み込み、PhilipsはサブスクリプションベースのアプリアップデートでLumifyを販売しています。EU MDRへの適合は、新規参入者が長期の認証タイムラインに直面するため、既存ブランドを保護しています。クラウドPACSプロバイダーとのベンダーアライアンスは、データアナリティクスパッケージによる顧客ロックインを強化しながら、サービスモデルをサービスとしてのソフトウェアへと多様化しています。

フランス超音波装置産業リーダー

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:GE HealthCareとNVIDIAは、Isaac for Healthcareプラットフォームを使用した自律型X線および超音波システムの開発に向けた協力を発表し、従来は技師が行っていた作業の自動化と医療従事者不足への対応を目指しています。

- 2025年3月:Boston Scientificは、高血圧治療のための腎デナーベーション療法向けTIVUS血管内超音波システムへのアクセスを獲得するため、SoniVie Ltd.を約3億6,000万米ドルで買収する合意を発表しました。

- 2024年9月:Samsungは、フランスの超音波AI企業Sonioの9,240万米ドルの買収を完了しました。この買収はフランス経済財務省に承認され、胎児超音波機能の強化を目指しています。

フランス超音波装置市場レポートの範囲

本レポートの範囲によると、診断用超音波(超音波検査とも呼ばれる)は、高周波音波を使用して体内のさまざまな構造の画像を生成するイメージング技術です。腎臓、肝臓、その他の腹部疾患のさまざまな状態の評価に利用されています。また、糖尿病、喘息、がん、心臓病などの慢性疾患の治療にも広く使用されています。その結果、これらの機器は診断イメージングと治療モダリティの両方を含む医療分野でさまざまな用途を持っています。フランス超音波装置市場は、用途(麻酔科、心臓科、婦人科/産科、筋骨格系、放射線科、クリティカルケア、その他の用途)、技術(2D超音波イメージング、3D・4D超音波イメージング、ドップラーイメージング、高密度焦点式超音波)、タイプ(据置型超音波およびポータブル超音波)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 麻酔科 |

| 心臓科 |

| 婦人科/産科 |

| 筋骨格系 |

| 放射線科 |

| クリティカルケア |

| 泌尿器科 |

| 血管 |

| その他の用途 |

| 2D超音波イメージング |

| 3D・4D超音波イメージング |

| ドップラーイメージング |

| 高密度焦点式超音波 |

| その他の技術 |

| 据置型システム |

| ポータブルカートベースシステム |

| ハンドヘルド・ポケット型機器 |

| 病院 |

| 診断センター |

| 外来手術センター |

| その他のエンドユーザー |

| 用途別 | 麻酔科 |

| 心臓科 | |

| 婦人科/産科 | |

| 筋骨格系 | |

| 放射線科 | |

| クリティカルケア | |

| 泌尿器科 | |

| 血管 | |

| その他の用途 | |

| 技術別 | 2D超音波イメージング |

| 3D・4D超音波イメージング | |

| ドップラーイメージング | |

| 高密度焦点式超音波 | |

| その他の技術 | |

| 携帯性別 | 据置型システム |

| ポータブルカートベースシステム | |

| ハンドヘルド・ポケット型機器 | |

| エンドユーザー別 | 病院 |

| 診断センター | |

| 外来手術センター | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2026年のフランス超音波装置市場の規模はどのくらいですか?

4億3,846万米ドルと評価されており、年平均成長率4.69%で2031年までに5億5,145万米ドルに成長すると予測されています。

最も急速な収益成長を示す用途はどれですか?

クリティカルケアが2031年にかけて年平均成長率6.02%でリードしており、救急部門POCUSプログラムの拡大によって牽引されています。

診断を超えて注目を集めている技術セグメントはどれですか?

高密度焦点式超音波は、治療的前立腺および血管用途の拡大に伴い、年平均成長率5.56%で加速しています。

フランスでハンドヘルド超音波機器が普及している理由は何ですか?

4,000米ドル以下の価格、CEマーク適合、プラグアンドプレイのクラウド接続性が、予算の限られた農村部および在宅ケア環境に適しています。

EU MDRは市場ダイナミクスにどのような影響を与えていますか?

長期にわたる再認証タイムラインと高い認証機関手数料が既存ブランドを有利にし、近期の製品パイプラインを絞り込んでいます。

公立病院における設備投資を最も制限している要因は何ですか?

持続的な営業赤字と、2025年から2027年にかけてイメージングで3億ユーロ(3億4,800万米ドル)を節約するという政府の指令が、高コストのコンソール交換を制約しています。

最終更新日: