筋電図デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.34 十億米ドル |

| 市場規模 (2031) | 1.96 十億米ドル |

| 成長率 (2026 - 2031) | 7.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる筋電図デバイス市場分析

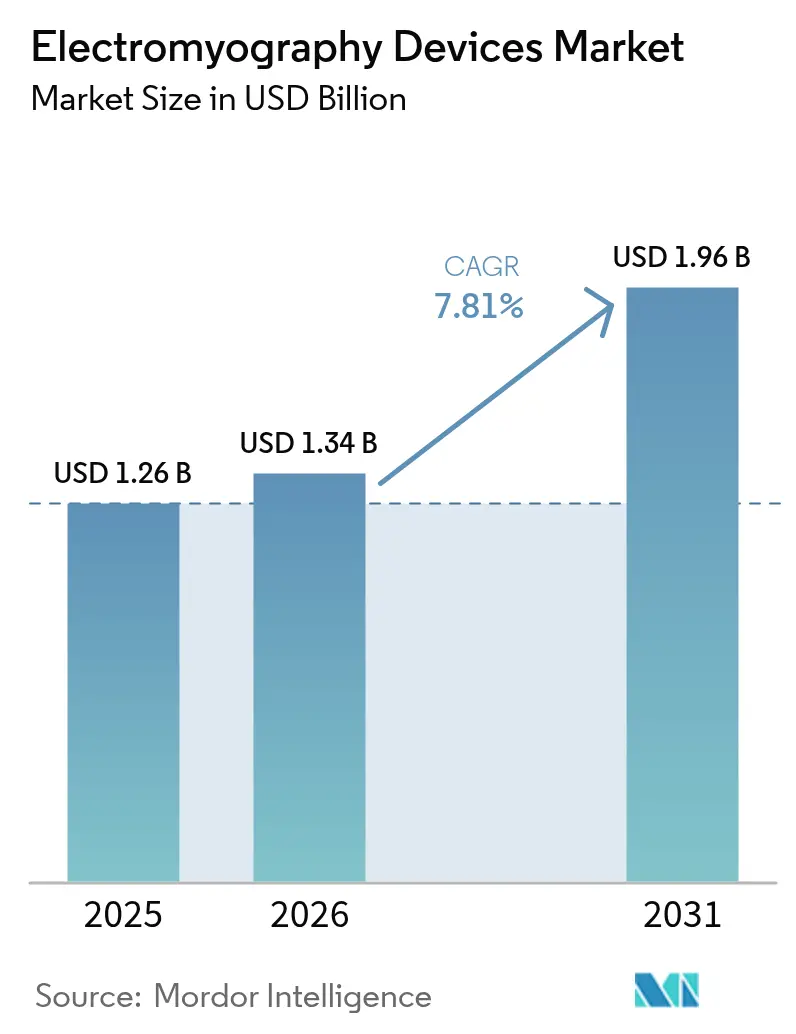

筋電図デバイス市場規模は、2025年の12億6,000万USDから2026年には13億4,000万USDに増加し、2031年までに19億6,000万USDに達すると予測されており、2026年から2031年にかけて7.81%のCAGRで成長します。

この安定した成長は、神経疾患の有病率の上昇、ポータブルおよびAI対応プラットフォームの急増、遠隔検査に対する支持的な償還制度を反映しています。メーカーはサイバーセキュリティ審査の強化に対応するためエンドツーエンド暗号化を組み込んでおり、IEC 60601-2-40の安全規格の厳格化により信号品質のベースラインが引き上げられています。[1]国際電気標準会議、「IEC 60601-2-40:2024 医用電気機器」、IEC、iec.ch需要は、支払者が低コストのケアパスウェイを評価するにつれ、病院検査室から外来、スポーツ、在宅環境へとシフトしています。さらに、中国の88億USDの病院近代化プログラムと日本の高齢者ケア補助金が、アジア太平洋地域全体の購買層を拡大しています。

主要レポートのポイント

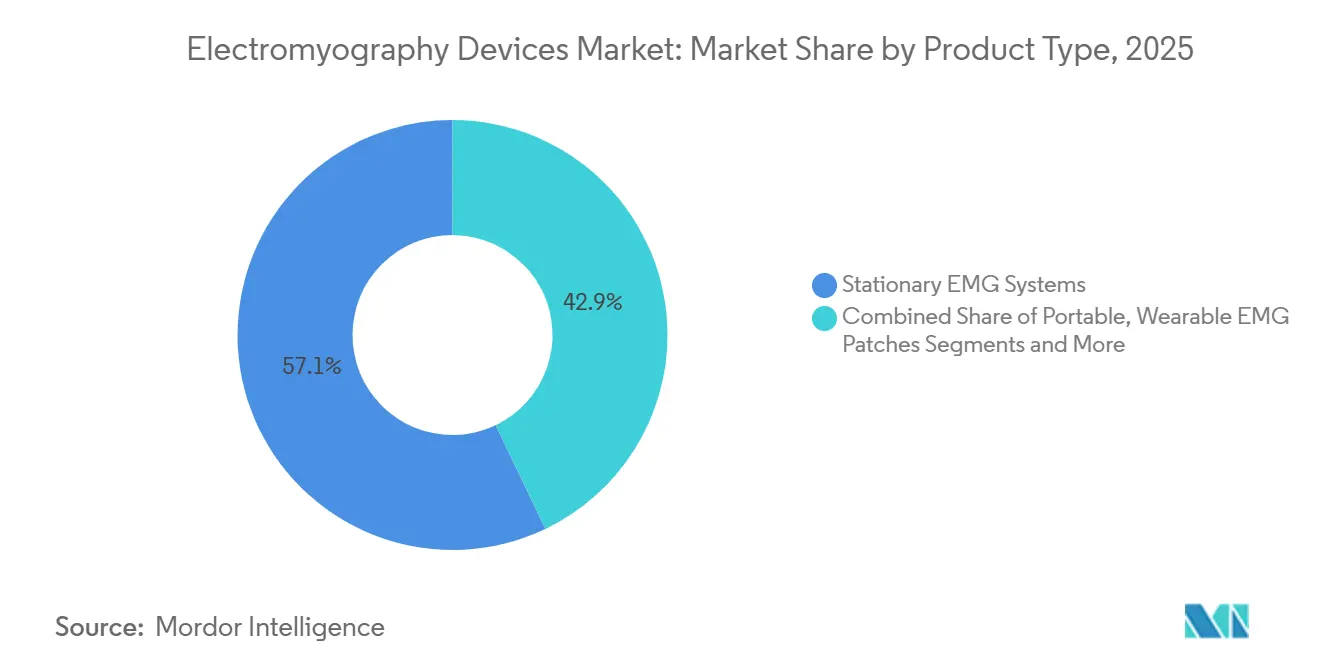

- 製品タイプ別では、固定型システムが2025年の筋電図デバイス市場シェアの57.11%をリードし、ウェアラブルパッチは2031年までに11.43%のCAGRで成長すると予測されています。

- 検査タイプ別では、表面技術が2025年の筋電図デバイス市場規模の46.52%を占め、高密度アレイは2031年まで10.25%のCAGRで進展しています。

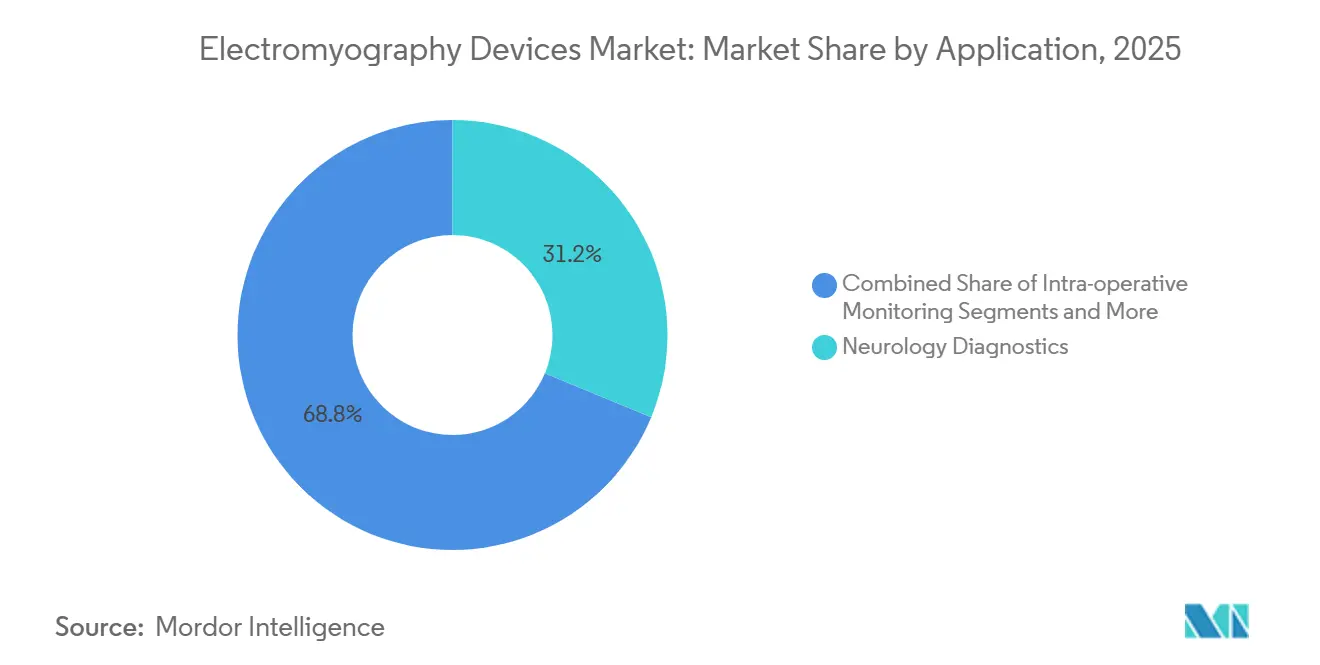

- 用途別では、神経学診断が2025年に31.24%の収益を獲得し、整形外科・スポーツ医学は2031年まで9.73%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年の売上の54.63%を占めていますが、在宅ケア環境は2026年から2031年にかけて10.35%のCAGRを記録すると予測されています。

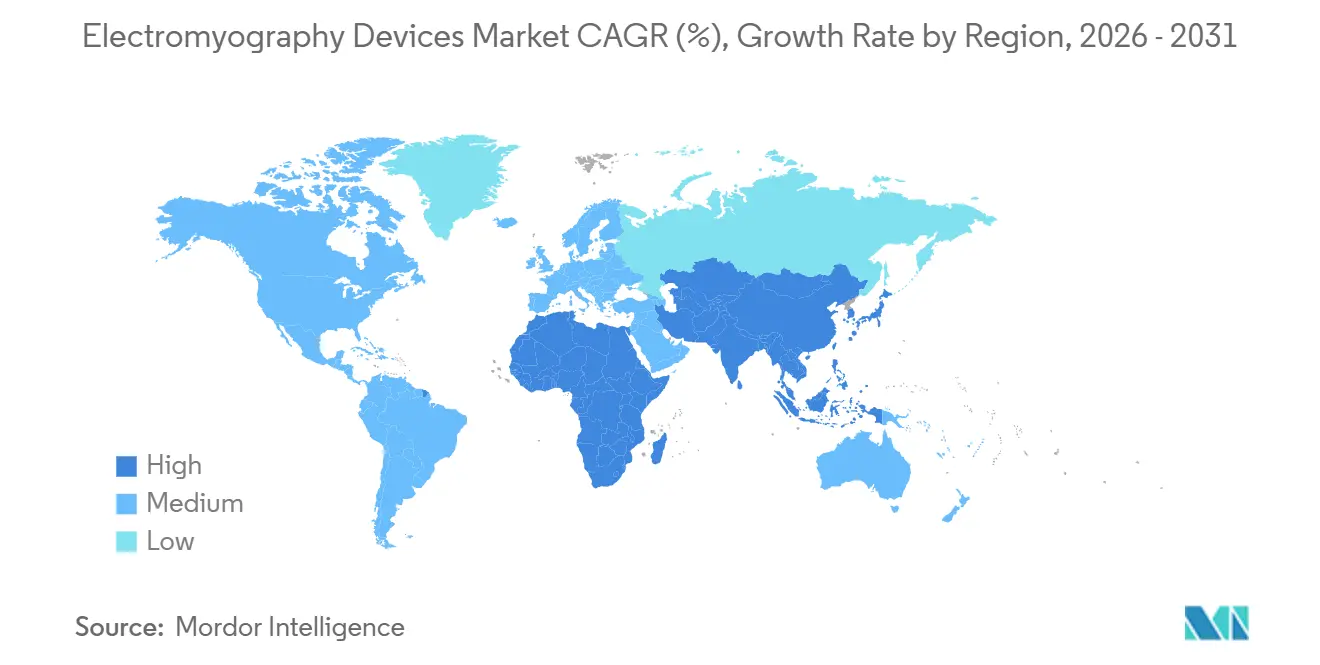

- 地域別では、北米が2025年に39.41%のシェアを維持し、アジア太平洋地域は予測期間中に9.12%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の筋電図デバイス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 神経筋疾患の有病率の上昇 | +1.4% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 高齢化人口の拡大 | +1.2% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| ポータブルおよびワイヤレスEMGの普及 | +1.6% | 北米、欧州、アジア太平洋初期 | 中期(2〜4年) |

| AIによる自動分析 | +1.3% | 北米および主要EU諸国主導のグローバル | 中期(2〜4年) |

| エリートスポーツのパフォーマンス活用事例 | +0.9% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 術中モニタリング需要 | +1.1% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

神経筋疾患の有病率の上昇

ALS、筋ジストロフィー、重症筋無力症の世界的な症例数は増加しており、米国疾病予防管理センター(CDC)による2020年から2024年にかけてのALS有病率の12%上昇がこれを裏付けています。[2]疾病予防管理センター、「米国におけるALS有病率 2024年更新」、CDC、cdc.gov EMGは運動ニューロン疾患と末梢神経疾患を鑑別するための確定的な検査であり続けており、臨床医は現在、疾患の進行を追跡するために6〜12か月ごとに繰り返し検査を指示しています。普遍的保障制度のある市場では、フォローアップ検査の償還が容易であり、患者1人当たりのデバイス利用率が2倍になっています。WHOの2024年更新では、神経疾患が世界のDALYsの9.4%を占めると記載されており、筋電図デバイス市場が埋めることのできる診断ギャップを強調しています。[3]世界保健機関、「疾病の世界的負担 2024年 神経疾患」、WHO、who.int

高齢化人口の急速な拡大

日本の65歳以上の人口は2023年に29.1%に達し、2030年までに神経変性疾患が18%増加すると予測されています。中国は2028年までに15,000床の新たな神経内科病床を計画しており、各病床には少なくとも1台の固定型EMGコンソールが予算計上されています。東北アジアと南欧の集中した需要拠点は、マニュアルをローカライズしサービス拠点を拡大するベンダーに有利に働きます。韓国の規制当局は2024年に14の新しいデバイスモデルを承認し、国内メーカーの勢いを示しています。

ポータブルおよびワイヤレスシステムへの技術シフト

Soterix Medicalのバッテリー駆動MEGA-IOMユニットのFDA認可は、ケーブルフリーの術中モニタリングに対する規制当局の受容性を示しました。設備投資予算を削減している病院は、フルコンソールの80,000USD以上に対して30,000〜50,000USDでポータブル機器を導入できるようになりました。低エネルギーBluetoothとWi-Fi 6Eにより、マルチチャンネルデータが電子健康記録(EHR)に直接送信され、転記エラーが削減され、請求処理が迅速化されます。Compumedicsは2024年に前年比22%の収益成長を記録した後、ハイブリッドクラウド連携ポータブル機器に向けて研究開発をシフトしました。

AIによる分析の統合

畳み込みニューラルネットワークは異常波形の検出において94%の感度に達し、専門家によるレビューに匹敵しながら解釈時間を短縮しています。ベンダーはリアルタイムレポート、トレンドチャート、遠隔診察を提供するサービスとしてのソフトウェア層をバンドルするようになっています。EU MDR規則はアルゴリズム更新の追跡可能性を要求しており、サプライヤーは積極的な市販後サーベイランスを維持することを余儀なくされています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設備投資・維持費 | -0.8% | 新興アジア、中東・アフリカ、南米 | 中期(2〜4年) |

| 電気診断専門スタッフの不足 | -0.6% | 地方の北米、アジア太平洋の一部 | 長期(4年以上) |

| データプライバシーおよびサイバーセキュリティリスク | -0.5% | 北米、欧州、中国の審査強化 | 短期(2年以内) |

| モーションアーティファクトおよびノイズの問題 | -0.4% | 特に管理されていない院外環境でのグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資・維持費

高度なコンソールは最大150,000USDのコストがかかり、多くの地域病院の予算を超えています。ブラジルは2024年に4,200万USDの神経学支出のうちわずか18%をEMGに充て、残りをMRIとCTに振り向けました。Natusと Nihon Kohdenによる認定中古プログラム(新品より40%安い価格)は一つの解決策であり、アルゼンチンの2025年における6台の再生モデルの承認によってすでに検証されています。

専門家の不足

米国では1,200人の追加の認定筋電図専門医が必要であり、62%の郡には電気診断ラボが存在しません。ドイツでは認定取得者数の減少が記録されており、より収益性の高いサブスペシャルティへの欧州全体のシフトを反映しています。技術者へのタスクシフトとインドの6か月間の資格プログラムがボトルネックの解消を目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウェアラブルが固定型の優位性に挑戦

固定型コンソールは2025年の筋電図デバイス市場シェアの57.11%を維持しており、病院の神経内科ラボにおけるマルチモーダル機能と高スループットに支えられています。これらは包括的な診断のための筋電図デバイス市場規模の中核であり続けていますが、設備投資予算が逼迫する中で成長は緩やかです。1枚200USD以下のウェアラブルパッチは11.43%のCAGRを記録しており、スポーツや在宅環境での継続的モニタリングを可能にすることで筋電図デバイス市場を再形成しています。8〜16チャンネルのポータブルユニットは、スペースが限られた外来・外科手術環境において特に戦略的な中間的位置を占めています。統合型EMG-EEGリグは睡眠医学・てんかん研究者向けで、プレミアム価格を維持していますがニッチな存在です。

ポータビリティの採用加速は、大型カートのためのフロアスペースを持たない外来センターに有利に働きます。Compumedicsは2024年のポータブル販売において22%の成長を記録し、ラップトップサイズのアンプへのシフトを裏付けました。次世代固定型システムは交換可能なモジュールを搭載しており、購入者はシステム全体を交換することなくチャンネル数を拡張できます。一方、ウェアラブルは2024年の試験で臨床コンソールとの一致率を88%に引き上げたアルゴリズムによるノイズ除去の恩恵を受けています。欧州における持続可能性への圧力は、全面的な更新よりもモジュール式アップグレードをさらに後押ししています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

検査タイプ別:高密度アレイが研究分野での牽引力を獲得

表面法は2025年に46.52%のシェアを保持しており、特に歩行・リハビリ評価において痛みがなく迅速であるためです。しかし、高密度アレイは大学やスタートアップが詳細な運動単位データを追求するにつれ、年率10.25%で成長しています。このようなシステムは、高い単価とサービス契約を通じて筋電図デバイス市場規模に不均衡な貢献をしています。針EMGは神経根症および筋疾患の診断において不可欠であり続けており、保険会社が別途償還する神経伝導検査とバンドルされています。

5,000〜15,000USDで価格設定された64〜256チャンネルグリッドの市販化により、研究ラボの調達障壁が低下しています。表面EMGの役割は、ウェアラブルが一部のシェアを吸収しながらも表面電極を使用し続けることで安定しています。インドと中国における糖尿病スクリーニングプログラムが神経伝導の検査量を拡大し、手技需要をさらに押し上げています。FDA クラスII分類により規制障壁が低く保たれており、高密度デバイスと表面デバイスの両方の市場参入が加速しています。

用途別:整形外科が従来の神経学を上回る成長

神経学診断は2025年の収益の31.24%を占めていましたが、整形外科・スポーツ医学はパフォーマンス最適化と傷害予防に牽引され、9.73%のCAGRでより速く成長しています。この急増は、チームがリアルタイムの筋疲労分析をトレーニングプログラムに統合するにつれ、筋電図デバイス市場を拡大しています。術中モニタリングは高い単価を維持し、低侵襲脊椎手術における合併症率を低下させる一方、疼痛管理・リハビリ環境ではEMGバイオフィードバックを活用して機能的改善を記録しています。

エリートスポーツ団体は、ウェアラブルEMGを採用した後にハムストリングの再受傷が19%減少したと報告しており、具体的な臨床的・商業的価値を示しています。義肢研究とブレイン・コンピューター・インターフェース開発は、直接収益は小さいものの、主流の臨床製品にフィードバックされるイノベーションを促進しています。支払者はEMGガイド下ボツリヌス注射の償還を増やしており、手技収益の流れを拡大し、神経学・疼痛専門医の利用率を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:在宅ケアが病院中心モデルを変革

病院は2025年の売上の54.63%を生み出しましたが、在宅環境はテレヘルス償還とスマートフォン連携パッチにより年率10.35%で成長すると予測されています。クリニックは定期的なフォローアップの主要な場として残り、外来手術センターはポータブルモニターを採用して日帰り手術を安全基準内に収めています。スポーツリハビリセンターは1セッション当たり150〜300USDを請求しており、病院料金よりも手頃な代替手段として、雇用主負担のウェルネスプログラムや自費負担のアスリートを引き付けています。

Zynexは2024年に12,000個の在宅用パッチを出荷し、消費者に優しいフォームファクターが従来のチャンネル以外での普及を深める方法を示しました。FDAのガイダンスは、承認済みの先行製品に基づくバッテリー駆動の術中システムには追加の認可が不要であることを確認しており、外来手術室での採用を容易にしています。ポータブルユニットが現在、固定型の機能の80%を3分の1の価格で再現できるようになったため、病院は徐々にシェアを失いつつあり、複雑な症例に対する高度なマルチモーダルコンソールへの移行を余儀なくされています。

地域分析

北米は2025年に39.41%のシェアを保持しており、神経伝導検査に対するメディケアの償還、成熟した電気診断ラボネットワーク、2024年の23件のFDAデバイス認可を背景としています。カナダは遠隔地のALS患者を対象に在宅EMGの保障を拡大し、メキシコの民間チェーンは公共部門の財政的圧力にもかかわらず神経内科ラボをアップグレードしました。競争は集中しており、Medtronic、Natus、Cadwellが病院入札の大部分を支配し、DelsysとNoraxonがスポーツ・研究ニッチを開拓しています。

アジア太平洋地域は、中国の88億USDのインフラ整備と日本の200の市立病院向け補助金に牽引され、最速の9.12%のCAGRを記録すると予測されています。インドは神経学機器に1億2,000万USDを充当し、そのうち40%がEMGを対象としています。韓国はEMGシステムを含む医療機器を42億USD輸出し、地域の製造能力の向上を示しています。オーストラリアのスポーツ科学エコシステムが段階的な需要を牽引し、東南アジア市場は農村部への普及に向けてコスト効率の高いポータブル機器を優先しています。

欧州は堅固な中間層の位置を占めています。ドイツは2024年に18の新しいEMG製品を承認し、フランスはEMGガイド下ボツリヌス注射の償還を拡大しました。英国は理学療法センターにウェアラブルEMGを展開するパイロットプログラムを開始しました。中東・アフリカでは、GCC諸国が医療インフラに18億USDを配分し、神経学の卓越センターを重点化しています。南アフリカの民間病院は脊椎手術にポータブルEMGを採用していますが、公共部門の普及は予算の制約を受けています。南米は依然として規模が小さく、ブラジルは2024年に340台のシステムを購入しましたが、アルゼンチンは財政的制約の中で再生品を好んでいます。

規制環境

筋電図(EMG)システムは医療用電気機器として規制され、電気安全性および性能に関する規格に加え、各国別の医療機器規則を満たす必要がある。米国では、EMG機器は一般的にクラスII機器として規制され、通常はFDAの監督の下で510(k)経路を通じて商業化される。米国で販売する製造業者にとって重要なコンプライアンス上の変化は、2026年2月2日に発効するFDAの品質マネジメントシステム規則(QMSR)であり、これはISO 13485:2016を参照により組み込み、調和された品質システムの文書化と監査対応の水準を高めるものである。

欧州では、市場アクセスはEU医療機器規則(MDR 2017/745)への適合と認証機関による認証に依存しており、これがポートフォリオの継続性や新規導入における関門要因となっている。規格面では、IEC 60601-2-40:2024(2024年12月20日発行)が筋電計および誘発反応機器に関する2016年版に代わるものとなり、定電圧刺激装置などの要素について更新された検証および技術文書が求められる。これらの変更により、ベンダーは試験証拠と市販後プロセスを更新し、ハードウェアおよびソフトウェアのリリースを更新された安全性・性能要件に整合させる必要が生じている。

バリューチェーン分析

EMG機器のバリューチェーンは、原材料(金属、ポリマー、接着剤)および特殊消耗品(表面電極、針電極、ケーブル)から始まり、センサーおよび電極の製造、アナログフロントエンド電子回路(高利得アンプ、フィルター)、マイクロコントローラー、ポータブルおよびウェアラブル形式向けの無線モジュールへと進む。機器の組立とシステム統合では、取得ハードウェアと刺激装置およびアクセサリーが組み合わされ、その後、校正、検証試験、関連する電気安全性および品質要件に対する認証が行われる。価値創造の大部分は、ノイズ除去、アーティファクト抑制、特徴抽出、レポート作成、EHRおよびクラウド環境への接続を行う組み込みファームウェアおよび専有ソフトウェアに存在する。

市場投入は、病院向け入札や術中モニタリング顧客向けの直販・サービスチームと、クリニック、スポーツ科学ラボ、リハビリテーション提供者向けの流通業者やチャネルパートナーに一般的に分かれる。アフターセールス活動(トレーニング、予防保守、消耗品の補充、ソフトウェア更新、サイバーセキュリティ強化)は、ライフサイクル収益の重要な流れを表し、更新やアップグレードを形作る。ボトルネックは、高精度センサーおよび電極における単一供給元への依存や、コネクテッドソフトウェアリリースに関するコンプライアンス業務から生じており、ベンダーは適格な供給業者の多様化を進めつつ、ハードウェアロットとアルゴリズム更新全体の追跡性を強化している。

競合ランドスケープ

筋電図デバイス市場は中程度に集中しています。これらの企業は、導入実績、複数年のサービス契約、バンドルされた神経伝導モジュールを活用しています。Delsys、Noraxon、Zynexなどのニッチ専門企業は、それぞれウェアラブル、スポーツ分析、在宅ケアパッチで競争しています。競争は、ユーザーを独自の分析とクラウドストレージに囲い込む統合ソフトウェアエコシステムへとシフトしています。

MITの500人被験者データセットのようなオープンソースデータセットは、学術系スピンオフの研究開発障壁を低下させ、研究・スポーツセグメントでの競争を激化させています。IEC 60601-2-40の2024年版への準拠は認証コストを引き上げ、既存企業に優位性をもたらす一方、ISO 27001認証はランサムウェア被害後の調達差別化要因として浮上しています。特許出願は適応型ノイズキャンセリングと電極設計に集中しており、Compumedicsは2024年にそのような特許を4件申請しました。小児用小型化、ロボット手術統合、縦断的疾患追跡においてホワイトスペースイノベーションが見られ、それぞれが先行者にプレミアム価格設定の機会をもたらしています。

筋電図デバイス産業リーダー

Natus Medical Incorporated

Medtronic plc

Nihon Kohden Corporation

Cadwell Industries Inc.

Compumedics Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、EMGセンシングを独立した神経診断ラボの範囲を超え、周術期およびベッドサイドの神経筋モニタリングワークフローへ拡大することであり、そこでは調達がより広範な患者モニターエコシステムに結び付いていることが多い。2026年5月、SenzimeはTetraGraph神経筋伝達モニターおよび関連センサー・アクセサリーについてFDA 510(k)クリアランスを取得した。2026年6月、その技術は次世代神経筋モニタリング向けにFukuda Denshi USAの提供メッセージングを通じて推進された。これらの動きは、EMGベースの神経筋評価を病院IT統合、消耗品センサーの牽引、ワークフローに適した分析とパッケージ化できるベンダーにとって、対応可能なホワイトスペースを示している。

2つ目の機会群は、ウェアラブルEMGおよび客観的なリハビリテーション測定にあり、純粋なハードウェア更新サイクルではなく、活発なプログラムと発表可能な分析の検証に支えられている。Myontecは、ウェアラブルEMGバイオセンサー、AI、スマートテキスタイルに関するHorizon Europe H2TRAINプロジェクト(2027年まで継続)への継続的な参加(2026年7月)を報告した。2026年には、査読済み研究が引き続き、リハビリテーション運動品質のための機械学習ベースのEMGスコアリングおよびEMG駆動型リハビリテーションコンセプトを示した。これらのシグナルは、ポータブルな取得機能を、遠隔レビュー、長期追跡、標準化された結果指標などのソフトウェア層と組み合わせる製品ロードマップを支持しつつ、MDRおよび品質システム要件の強化下で、臨床的に信頼できるノイズ除去、データガバナンス、更新管理されたアルゴリズムパイプラインへの需要を高めている。

最近の業界動向

- 2026年5月:Senzime ABは、TetraGraph神経筋伝達モニターおよび関連センサー・アクセサリーについてFDA 510(k)クリアランス(K261098、決定日2026年5月22日)を取得し、EMGベースの神経筋モニタリングの米国市場アクセスを拡大した。このクリアランスは、EMGセンシングの周術期モニタリングワークフローへの広範な統合を支援し、病院接続性および消耗品戦略を持つベンダーの競争的地位を強化する。

- 2025年12月:Wearable Devices Ltd.は、Soroka University Medical Centerとの臨床パイロットを実施するため、Israel Innovation Authorityの助成金を確保した。この資金は、ウェアラブルセンシングアプローチの臨床エビデンス創出を支え、在宅および外来環境における製品検証と支払者向け成果の経路設計を加速させる可能性がある。

- 2025年8月:Nox Medicalは、米国でNox SASシステムを展開し、複数パラメータ診断にEMGチャネルも使用する睡眠検査環境向けに高度なEEG機能へのアクセスを拡大した。この発売は、神経生理学的モダリティとソフトウェアを統一プラットフォームに統合し、ラボおよび外来施設全体での展開を簡素化するベンダーの取り組みを強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主要地域全体において、診断、モニタリング、および関連する臨床または研究用途のために筋肉の電気活動を記録・分析する筋電図(EMG)機器から生じる収益を対象とする。

対象範囲の除外事項:治療を目的とした電気刺激療法、EMG測定を伴わない一般的なリハビリテーション機器、およびEMG機器を伴わずに販売される純粋なソフトウェアサービスを除外する。

セグメンテーション概要

- 製品タイプ別

- 固定型EMGシステム

- ポータブル型EMGシステム

- ウェアラブルEMGパッチ

- 統合型EMG-EEGシステム

- 検査タイプ別

- 表面EMG

- 針EMG

- 高密度EMG

- 神経伝導検査

- 用途別

- 神経学診断

- 術中モニタリング

- 整形外科・スポーツ医学

- 疼痛管理・リハビリテーション

- その他

- エンドユーザー別

- 病院

- クリニック

- 外来手術センター

- スポーツリハビリセンター

- 在宅ケア環境

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、EMG検査およびモニタリングの需要を把握することから始まり、その需要をEMG機器が実際にどのように購入・使用されているかと対応付ける。処置ドライバーおよびケア環境を確認するため、米国FDA機器データベース、米国疾病予防管理センター(CDC)、世界保健機関(WHO)、OECDの保健統計などの公的および公式な出典に依拠している。

次に、査読済みの神経学および臨床神経生理学の学術誌、業界団体の出版物、病院および外来医療統計、企業の開示資料や投資家向け説明資料を用いて、製品構成やチャネルに関する解説を確認し、より広い文脈を加える。少数の有料サブスクリプションは、企業の財務情報を標準化し、ニュースおよび規制動向を追跡し、EMGセンシングおよび信号処理に関する特許活動を相互確認する目的のみで使用される。このリストは網羅的なものではなく、データ収集、前提の検証、不明点の明確化のために他の公的な出典も使用した。

一次インタビューおよび調査

一次調査は、実際にEMG機器の販売として何がカウントされているか、および価格設定と買い替えサイクルがケア環境全体でどのように変動するかを確認するために用いられる。APAC、EMEA、南北アメリカ地域の機器製造業者、流通業者、病院・クリニックの利用者、神経診断の専門家など多様な関係者と対話し、その意見を用いて利用率、平均販売価格、導入タイミングの前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):12% | APAC:48% |

| ミドルティア:59% | 機能/部門リーダー:39% | EMEA:33% |

| 小規模プレーヤー:15% | マネージャー:49% | 南北アメリカ:19% |

市場規模算定と予測

規模算定はトップダウンの需要プールアプローチを用い、処置およびケア環境に関するシグナルを機器需要に変換し、現実的な価格帯を用いて価値に転換する。EMGの場合、モデルは神経学および筋骨格系診断の実施件数、既設ベースの買い替えタイミング、ポータブルおよびウェアラブルシステムへの構成移行、電極および関連消耗品の一般的な追加販売、外来およびスポーツリハビリテーション分野での導入ペースなどの変数によって導かれる。

これらの合計は、サプライヤー収益のサンプリング、システム出荷のチャネルチェックの実施、主要製品グループへのASP×台数レンジの適用を含む選択的なボトムアップ近似によって裏付けられ、示唆される数量が一致しているかを確認する。小規模国でボトムアップの情報が不足している場合、ギャップはインタビューで議論された医療費支出、専門医の availability、地域の導入パターンなどの代替指標を通じて処理され、その後、世界全体の合計に正規化される。

予測については、単一の成長前提に依存しないよう、シナリオチェックを伴う多変量回帰を使用する。入力は、診断アクセスの拡大、技術のアップグレード(統合EMGセットアップを含む)、償還の安定性などの傾向に関する過去のデータ系列と専門家の合意見解を組み合わせて予測される。その後、楽観的および保守的な導入曲線について結果のストレステストを行う。

データ検証および更新サイクル

検証は、モデルの出力と独立した市場シグナルとの不一致を検出する複数のチェックを通じて行われ、その後、差異が説明可能になるまで前提を再検討する。地域別の分布をケア提供の実態と比較検証し、示唆される台数成長を現実的な買い替えサイクルと比較し、インタビューで説明された購買行動と一致しない急なASP変動を洗い出す。

承認前に、モデルと説明内容は段階的なアナリストレビューを経て、主要な出力が利用率や価格などの一つの前提に敏感である場合には、フォローアップの電話が実施される。レポートは年次で更新され、規制の変化や主要な製品展開などの重要な事象が発生した場合には中間更新が行われる。提供直前には、最新の見解をクライアントに提供できるよう、最終的な確認作業を実施する。

他の公表推計値と比較したMordor Intelligenceの筋電図機器市場規模

同じ最終用途を議論している場合でも、カウント対象の項目や測定年が常に一致しているわけではないため、公表されているEMG機器市場の数値は異なる場合がある。消耗品が含まれているかどうか、ポータブルおよびウェアラブルシステムがどのように扱われているか、通貨換算のタイミングがどうであるかといった違いが、最終的な数値を変化させる可能性がある。

誘発電位システムはMordor IntelligenceのEMG機器の対象範囲外とされており、これは複数の神経診断モダリティを一つの機器カテゴリーにまとめる推計と比較して、全体の数値を減少させる傾向がある。一部の出典では、入札価格や病院の予算サイクルと結び付けずにポータブルシステムのASPのより速い拡大を前提としているように見え、また電極や定期的なアクセサリーが機器収益に含まれているのか、別個の供給品目として扱われているのかが不明確なものもある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.26 B (2025) | |

| 総合コンサルティング会社A | USD 2.11 B (2024) | セグメントの枠組みにおいてより広範な神経診断機器の視点を用いており、隣接する検査システムをEMGと一括で扱う可能性があり、これは機器のみのEMG定義に対して対応可能な価値を膨らませる。基準年もより早く、設定ごとの価格設定ロジックの開示は限られており、これがASPの前提を上方に押し上げる可能性がある。 |

| 業界出版社B | USD 1.17 B (2024) | より低い開始値を示しており、これはおそらくより狭い製品範囲を反映しており、ポータブルおよびウェアラブルEMG形式が全地域で完全にカウントされているかについての明確さは低い。その成長プロファイルが遅いことは、保守的な導入タイミングと、より高価格のポータブルシステムへの構成移行に対する限定的な調整を示唆している。 |

この比較から、差異の大部分は、何がEMG機器の販売としてカウントされるか、および価格設定が年ごとにどのように引き継がれるかによって説明されることが分かる。対象範囲をEMG特有のシステムに固定し、その合計を処置関連の需要シグナルおよび現実的な価格帯と照合することで、当社の推計は、見直しおよび更新が可能な実務的な入力にトレース可能なものとなっている。

レポートで回答される主要な質問

筋電図デバイス市場の2026年の価値はいくらですか?

筋電図デバイス市場規模は2026年に14億USDに達しました。

市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2027年から2031年にかけて7.81%のCAGRを記録すると予測されています。

最も急速に成長している製品セグメントはどれですか?

ウェアラブルEMGパッチは2031年まで年率11.43%で拡大すると予測されています。

アジア太平洋地域が最も急速に拡大している地域と見なされる理由は何ですか?

中国、日本、インドにおける政府資金と地域製造が9.12%の地域CAGRを牽引しています。

新興市場での普及を抑制する主要な要因は何ですか?

高度なコンソールの高い設備投資コスト(多くの場合80,000USDを超える)が、予算の制約を受けた病院での普及を制限しています。

ベンダーはデータセキュリティの懸念にどのように対処していますか?

サプライヤーは、注目を集めたランサムウェア攻撃を受けて、ISO 27001準拠の暗号化とゼロトラストフレームワークを組み込んでいます。

最終更新日: