中国超音波デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

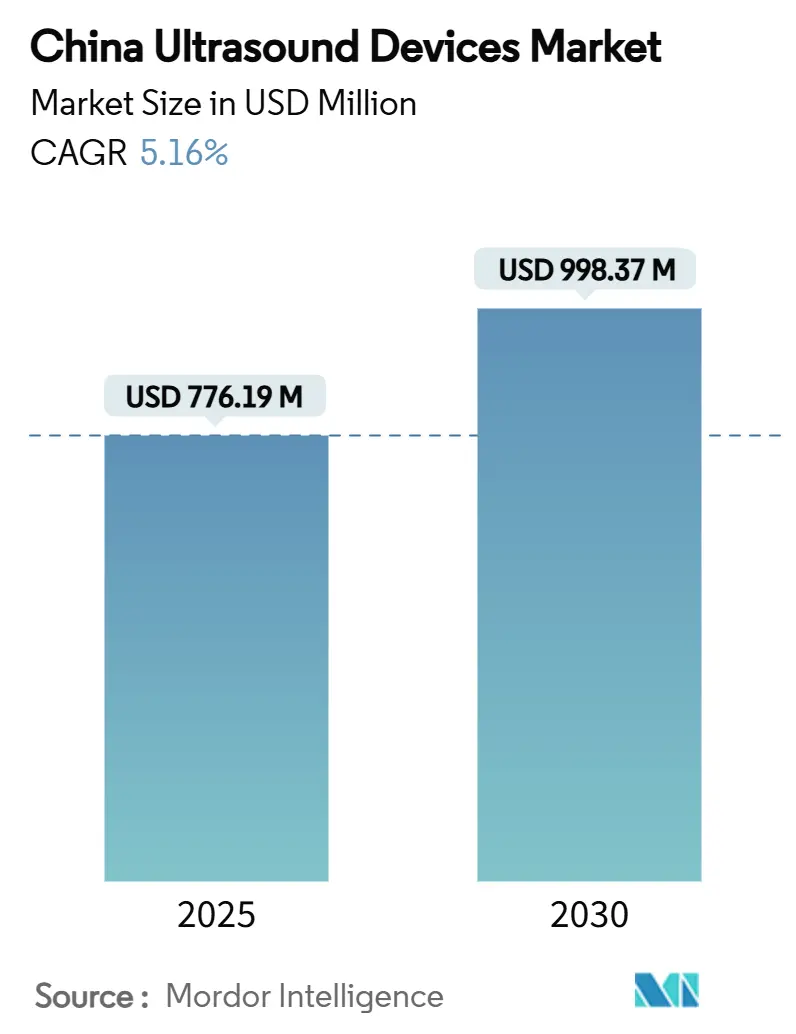

| 市場規模 (2025) | 776.19 百万米ドル |

| 市場規模 (2030) | 998.37 百万米ドル |

| 成長率 (2025 - 2030) | 5.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国超音波デバイス市場分析

中国超音波デバイス市場規模は2025年に7億7,619万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 5.16%で成長し、2030年までに9億9,837万米ドルに達する見込みです。

慢性疾患の有病率の上昇、政府資金による画像診断機器のアップグレード、および国内製造能力を強化する85%以上の国産コンテンツ義務化規定が、国内製造能力を高めています。同時に、ポイント・オブ・ケアの普及、迅速なAI承認、および農村部の医療費支出の継続が、中国超音波デバイス市場の臨床的な普及範囲を拡大し続けています。数量ベース調達による価格下落と厳格化されたポスト市場監視がマージンへの抑制要因として機能していますが、資本力のあるベンダーは買収・提携の機会を活用して長期的な成長を確保しています。競争上のポジショニングは現在、AIを活用したワークフローツール、統合サービス契約、および進化するNMPA基準を満たしながら生産を国内化する能力にかかっています。

主要レポートのポイント

- 技術別では、3D・4D機器が2024年の中国超音波デバイス市場シェアの39.33%をリードし、高密度焦点式超音波は2030年までCAGR 6.68%で拡大する見込みです。

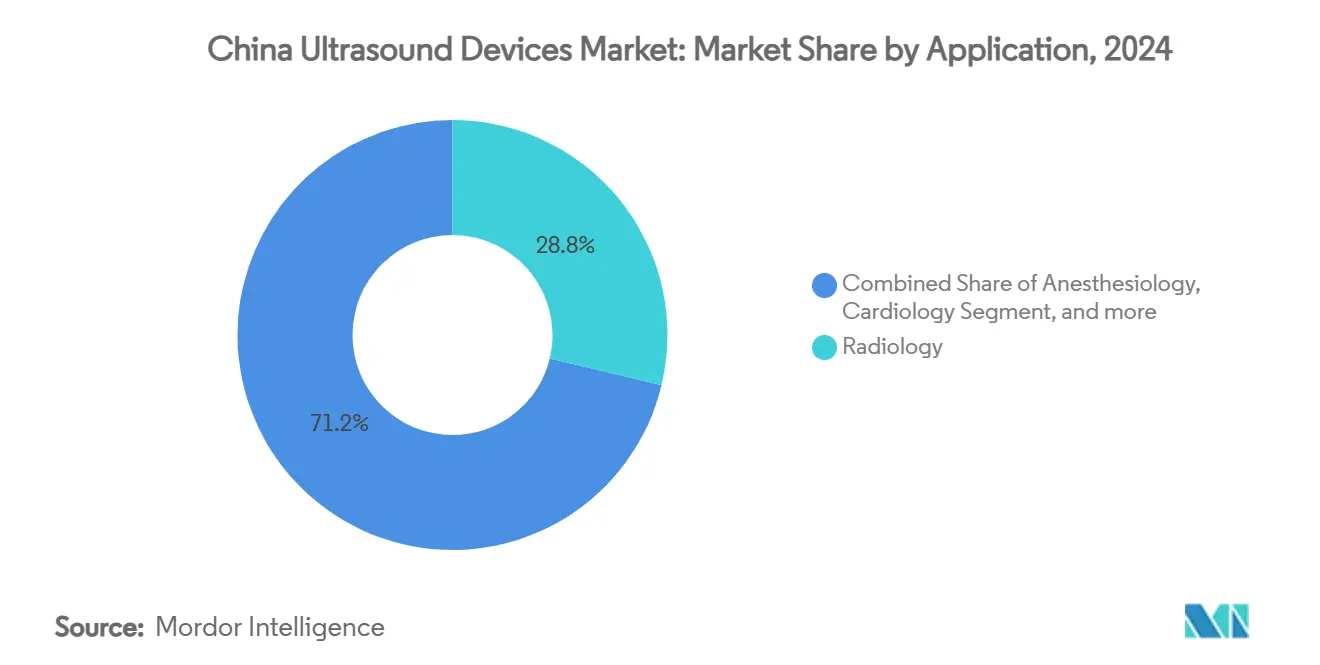

- 用途別では、放射線科が2024年の中国超音波デバイス市場規模の28.76%を占め、クリティカルケアは2030年までCAGR 7.31%で拡大しています。

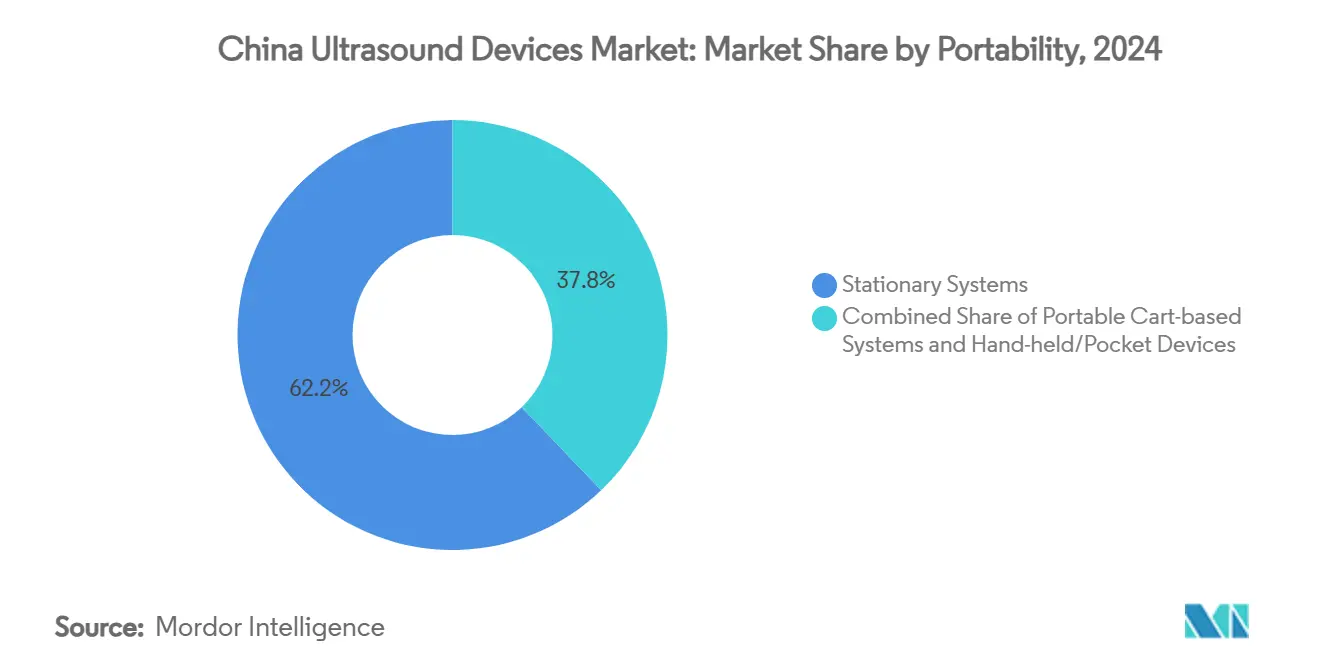

- 携帯性別では、固定型システムが2024年の中国超音波デバイス市場において収益シェアの62.16%を占め、ハンドヘルドデバイスが最速のCAGR 9.11%で2030年まで成長しています。

- エンドユーザー別では、病院が2024年の中国超音波デバイス市場規模の48.25%を占め、外来・日帰りケアセンターは2030年までCAGR 8.37%を記録しています。

中国超音波デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 慢性疾患・生活習慣病の 負担増大 | +1.2% | 都市部への集中度が高い 全国規模 | 長期(4年以上) |

| 政府資金による 画像診断機器のアップグレード | +0.9% | 郡病院・農村部を優先する 全国規模 | 中期 (2〜4年) |

| ポイント・オブ・ケアおよびハンドヘルド超音波の 急速な普及 | +0.8% | 第1層都市での早期普及が下位層へ拡大する 全国規模 | 短期(2年以内) |

| AIを活用した 画像再構成とワークフロー自動化 | +0.7% | 主要医療センターへの集中を伴う 全国規模 | 中期 (2〜4年) |

| 国内OEMを優遇する 85%以上の国産コンテンツ義務化政策 | +0.6% | 均一な実施を伴う 全国政策 | 長期(4年以上) |

| 医療インフラの 拡充 | +0.5% | 西部・中部地域を重点とする 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・生活習慣病の負担増大

中国の65歳以上の人口は2050年までに4億人に達すると予測されており、心臓科、腫瘍科、糖尿病管理における超音波需要を押し上げています。2024年の一人当たり医療費はチベットの460.1人民元から北京の3,274.5人民元まで幅があり、自己負担費用を25%に抑える「健康中国2030」計画が対処する地域格差を示しています。[1]国家衛生健康委員会、「中国衛生統計年鑑2025」、nhc.gov.cn 病院の計画担当者は現在、より重い業務負荷でも画像品質を維持できる高スループットのコンソールを好んでいます。5Gパイロットに支えられたテレ超音波は、郡病院における遠隔診断に有効であることが実証されています。[2]Frontiers in Public Health、「中国農村部における5Gベースのロボット支援超音波」、frontiersin.org この人口動態の変化は中国超音波デバイス市場に持続的な症例負荷をもたらし、OEMがスキャン時間を短縮するエルゴノミクスとAIトリアージの統合を促しています。

政府資金による画像診断機器のアップグレード

中央補助金は2,000の郡病院における超音波機器の更新サイクルを支援し、入札において国内OEMを優先しています。[3]国家医療保障局、「数量ベース調達アップデート2024」、nhsa.gov.cn 国家衛生健康委員会はまた、アルゴリズムトレーニングを改善するために14件の医療画像データレイクプロジェクトを立ち上げました。西部・中部省は優遇資本予算を受け取り、病院がライフタイムコストを削減するモジュール型プラットフォームの購入を促しています。調達チームはソフトウェアアップグレードを含むバンドルサービス契約を要求するようになっており、これにより購入者はスケーラブルなシステムへと誘導されています。これらの要因は、特に国内製造拠点を持つベンダーにとって、中国超音波デバイス市場への追い風となっています。

ポイント・オブ・ケアおよびハンドヘルド超音波の急速な普及

パンデミックは、BLUEプロトコルを使用して隔離病棟で肺・腹部検査を実施したハンドヘルドスキャナーの感染管理上の利点を浮き彫りにしました。ミッション・ハーモニーは、人民解放軍(海軍)の病院船「平和の方舟」に乗船して3,126件の遠隔地検査を実施し、ハンドヘルドの耐久性を示しました。救急医は現在、スマートフォンと連携してトリアージ時間を短縮するワイヤレスプローブに依存しています。省レベルのトラウマネットワークは救急車にポケット型デバイスを装備し、中国超音波デバイス市場を病院の壁を超えて拡大しています。OEMはこのニーズに応えるため、堅牢でバッテリー効率の高いモデルと画像アーカイブ用のクラウドプラットフォームを提供しています。

AIを活用した画像再構成とワークフロー自動化

NMPAは2024年までに70件の画像診断AI製品を承認し、中国放射線学会はAIの普及経路を正式化するためのAIサブグループを設立しました。超音波部門では、医師と患者の比率が2017年の1.05:10,000から2024年の0.96:10,000に低下し、アルゴリズムによる支援の需要が高まっています。Dr.J乳がんワークフローなどのソリューションにより、看護師が標準化されたスキャンを取得できるようになり、スキルの障壁が低下しています。ロボットアームはさらに再現性とAIトレーニング用データセットの品質を向上させています。その結果、診断のターンアラウンドが短縮され、AIは中国超音波デバイス市場の中心的存在となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| CFDA承認タイムラインと ポスト市場監視の強化 | -0.8% | すべてのメーカーに均等に影響する 全国規模 | 短期(2年以内) |

| GPO主導の 価格削減によるOEMマージンの圧迫 | -1.1% | 省によって強度が異なる 全国規模 | 中期 (2〜4年) |

| プレミアム3D/4DおよびCEUSプラットフォームの 高コスト | -0.6% | 第2層・第3層都市への影響が大きい 全国規模 | 中期 (2〜4年) |

| 下位層都市における 熟練超音波技師の不足 | -0.7% | 中部・西部地域、農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CFDA承認タイムラインとポスト市場監視の強化

クラスII登録は現在平均155営業日、費用は28,850米ドルに達し、クラスIIIのプロセスは185日に近づいており、コンプライアンスコストが増加しています。2024年の標準カタログ更新では国内臨床データが義務付けられ、パイロットのタイムラインが延長されています。ポスト市場監視ではリアルタイムの有害事象追跡が求められ、OEMはデジタル警戒システムへの投資を余儀なくされています。画期的なデバイスには「グリーンチャンネル」審査が存在するものの、中小企業にはそれを活用するリソースが不足しており、中国超音波デバイス市場におけるイノベーションの勢いを抑制しています。

グループ購買機構による価格削減

集中型数量入札により、高額消耗品の中央値価格はほぼ70%削減され、上海のパイロット機器入札では60%以上削減されました。独占的な買い手の力学により、OEMはコスト構造を見直し、臨床医から調達局へのエンゲージメントをシフトせざるを得なくなっています。税額控除や土地インセンティブに支えられた国内サプライヤーは入札評価において優位性を持ち、多国籍企業のマージンをさらに圧迫しています。企業は現在、中国超音波デバイス市場における価格を守るために、サービス保証とAIアドオンをバンドルする必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:クリティカルケアが専門的成長を牽引

放射線科は2024年の中国超音波デバイス市場シェアの28.76%を維持し、包括的な診断経路における中心的役割に支えられています。AIによる病変定量化を備えたポータブルコンソールにより、放射線科ユニットは増大する慢性疾患スクリーニング量を効率的に処理できます。クリティカルケアはCAGR 7.31%を記録し、集中治療医が人工呼吸器管理中にベッドサイドエコーと肺プロトコルを採用することで推進されています。心臓科の用途は経カテーテル手術をガイドする3Dストレインイメージングの恩恵を受け、婦人科・産科は普遍的な出生前スクリーニングを通じて安定した需要を維持しています。

クリティカルケアに帰属する中国超音波デバイス市場規模は、拡大した救急部門の予算とポイント・オブ・ケアスキャンの償還を反映しています。筋骨格系および泌尿器科セグメントも、スポーツ傷害クリニックや腎臓科センターがAI分析のために記録をデジタル化するにつれて上昇しています。国家臨床診療ガイドラインは現在、深部静脈血栓症の評価に超音波を第一選択として挙げており、血管業務量を増加させています。用途全体にわたり、ベンダーはトレーニング時間を短縮するために北京語および地方方言でユーザーインターフェースをローカライズしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:HIFU(高密度焦点式超音波)のイノベーションが治療パラダイムを再形成

3D・4Dプラットフォームは中国超音波デバイス市場の39.33%を占め、一方で高密度焦点式超音波(HIFU)は中国企業が非侵襲的腫瘍治療および子宮筋腫治療を拡大するにつれて最速のCAGR 6.68%を記録しています。第三次腫瘍センターでは2018年から2024年の間に治療件数が3倍に増加し、HIFUは入院期間を短縮し感染リスクを低下させています。3D・4Dユニットの中国超音波デバイス市場規模は、胎児異常スクリーニングおよび弁修復計画によって牽引されています。

AIを強化したドップラーモジュールは現在、狭窄を自動評価し構造化された血管レポートを生成し、スキャン時間を30%短縮しています。一方、2Dシステムは特にクラウドPACSサブスクリプションとバンドルされた場合、手頃な価格から農村クリニックでの関連性を維持しています。ソフトウェア定義アーキテクチャにより、病院はハードウェアの交換ではなくライセンスキーを通じて造影超音波(CEUS)を有効化でき、資産寿命を延ばし中国超音波デバイス市場内の資本配分を平準化しています。

携帯性別:ハンドヘルド革命がケア提供を変革

固定型コンソールは2024年の中国超音波デバイス市場収益の62.16%を占め、画像の忠実度が最重要視される心臓カテーテル検査室や腫瘍科スイートでの優位性を維持しています。しかし、ハンドヘルドスキャナーはスマートフォン接続性と病院のサイバーセキュリティ規則を満たすエンタープライズ暗号化に支えられ、CAGR 9.11%を示しています。

カートベースのモバイルユニットは中間的な位置を占め、病棟回診用のバッテリーパックを備えたトロリーデザインを特徴としています。新疆の野外医療従事者やテレメディシンハブは現在、5G経由で都市部の専門医と接続するポケット型プローブを展開し、臨床的なリーチを拡大しています。独自のアプリストアは膀胱容量や神経ブロックガイダンス用のAIプラグインをホストし、麻酔科部門を支援しています。総じて、携帯性のイノベーションは中国超音波デバイス市場を多様化し、調達サイクルに対するレジリエンスを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来ケアの拡大が加速

病院は2024年の中国超音波デバイス市場規模の48.25%を占め、高度急性期症例の集中と資金調達能力を反映しています。しかし、外来・日帰りケアセンターは支払い改革が選択的手術を外来設定へ誘導するにつれてCAGR 8.37%を記録しました。診断画像チェーンは現在、規模の経済を活用して中級スキャナーを大量購入しています。

プライマリケアクリニックはハンドヘルドデバイスを統合して胆石や産科的生存可能性を確認し、費用のかかる紹介を回避しています。政府支援の郡病院アップグレードは、下位施設が予備スキャンを実施して画像を上位施設に送信する段階的紹介システムを促進しています。このサービスポイントの再分配は、中国超音波デバイス市場のすべての層にわたって機器需要を持続させています。

地理的分析

北京、上海、広東などの東部大都市は、北京の一人当たり医療費3,274.5人民元対チベットの460.1人民元に支えられ、高級機器設置の大部分を集中させています。第三次センターはAI胎児スクリーニングモジュールを備えた3D/4Dコンソールを調達し、中国超音波デバイス市場のプレミアム成長を牽引しています。クラスIII-A病院の数は2006年の647施設から2024年の1,580施設に増加しましたが、分布は依然として不均一であり、政策がリソースの再均衡を促しています。

中部省はより高い資本設備補助金を受け取り、ソフトウェアアンロックによってCEUSにアップグレードできるモジュール型中級システムの調達を促進しています。母子保健イニシアチブを優先する西部地域は、テレコンサルテーションに対応したポータブルプローブを好んでいます。広西のデータは、画像診断資産が南寧、桂林、柳州に集中しており、農村郡が巡回クリニックに依存していることを示しています。

ロボットアームと5Gリンクを使用したテレ超音波パイロットが四川省の郷鎮クリニックと成都の放射線科医を接続し、診断の遅延を縮小しています。AIによる意思決定支援はスキル不足を補い、人員不足の施設でのスキャンの信頼性を高めています。省の予算が増加するにつれて、中国超音波デバイス市場は都市・農村間のケアギャップを埋めるAI対応エントリーレベルコンソールの新たな機会を見出しています。

競争環境

国内メーカーは85%以上の国産コンテンツ義務化に後押しされ、診断分野での存在感を高めました。Mindrayは2024年にResona 7がEU MDR認証を取得し、中国の超音波プラットフォームとして初めてこれを達成するという規制上のベンチマークを設定しました。冠動脈ステントの平均価格を93%削減した数量ベース調達の後、市場集中度が高まり、機器ベンダーは流通の合理化を迫られました。

国際企業は、国内入札を優遇する地方化された生産ラインと省のインセンティブからの直接競争に直面しています。これに対応して、複数の多国籍企業は入札資格を確保するために国有企業との技術移転契約を締結しています。製品差別化は現在、ダウンタイムを最小化するAI駆動のエルゴノミクスとリモートサービス診断を中心に展開しています。

集束超音波治療は依然としてホワイトスペースセグメントであり、Chongqing Haifuは30カ国にシステムを輸出し、腫瘍センターでの国内設置を拡大しています。ロボット超音波スタートアップは産科スキャンを自動化することでベンチャーキャピタルを引き付けており、このアプローチは中級コンソール需要を破壊する可能性があります。全体として、戦略的M&Aと合弁事業が中国超音波デバイス市場内の階層を形成しています。

中国超音波デバイス産業のリーダー企業

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:国務院は医薬品・医療機器規制に関する包括的な改革ガイドラインを発表し、2027年までに近代化された規制フレームワークの確立を目指し、革新的デバイスの審査プロセスの強化とR&D活動への支援改善を目標としています。

- 2024年10月:GE Healthcareは無錫新区にグレーターチャイナ超音波本部を設立する協力協定を締結し、イノベーションセンター、サービスセンター、顧客体験センターを含む包括的な超音波ビジネスエコシステムによりイノベーションと研究能力を強化しています。

中国超音波デバイス市場レポートの範囲

診断超音波検査の別名である超音波診断は、高周波音波を使用してさまざまな身体構造の画像を作成するイメージング手法です。肝臓、腎臓、その他の腹部疾患に関連するさまざまな疾患の評価に使用されます。また、糖尿病、喘息、がん、心臓病などの慢性疾患の治療にも広く使用されています。

中国超音波デバイス市場は、用途、技術、タイプ別にセグメント化されています。用途別では、麻酔科、心臓科、婦人科・産科、筋骨格系、放射線科、クリティカルケア、その他の用途にセグメント化されています。技術別では、2D超音波イメージング、3D・4D超音波イメージング、ドップラーイメージング、高密度焦点式超音波にセグメント化されています。タイプ別では、固定型超音波とポータブル超音波にセグメント化されています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| 麻酔科 |

| 心臓科 |

| 婦人科・産科 |

| 筋骨格系 |

| 放射線科 |

| クリティカルケア |

| 泌尿器科 |

| 血管 |

| その他の用途 |

| 2D超音波イメージング |

| 3D・4D超音波イメージング |

| ドップラーイメージング |

| 高密度焦点式超音波 |

| その他の技術 |

| 固定型システム |

| ポータブルカートベースシステム |

| ハンドヘルド・ポケット型デバイス |

| 病院 |

| 診断画像センター |

| 外来・日帰りケアセンター |

| その他のエンドユーザー |

| 用途別 | 麻酔科 |

| 心臓科 | |

| 婦人科・産科 | |

| 筋骨格系 | |

| 放射線科 | |

| クリティカルケア | |

| 泌尿器科 | |

| 血管 | |

| その他の用途 | |

| 技術別 | 2D超音波イメージング |

| 3D・4D超音波イメージング | |

| ドップラーイメージング | |

| 高密度焦点式超音波 | |

| その他の技術 | |

| 携帯性別 | 固定型システム |

| ポータブルカートベースシステム | |

| ハンドヘルド・ポケット型デバイス | |

| エンドユーザー別 | 病院 |

| 診断画像センター | |

| 外来・日帰りケアセンター | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2025年の中国超音波デバイス市場の規模はどのくらいですか?

中国超音波デバイス市場規模は2025年に7億7,619万米ドルです。

2030年までの中国超音波機器の予測CAGRはどのくらいですか?

市場は2025年から2030年にかけてCAGR 5.16%で成長する見込みです。

最も急速に拡大している技術セグメントはどれですか?

高密度焦点式超音波が2030年まで最高のCAGR 6.68%を記録しています。

ハンドヘルドスキャナーが普及している理由は何ですか?

ハンドヘルドデバイスは感染管理上の利点、スマートフォン接続性を提供し、ベッドサイド診断を改善することで、CAGR 9.11%を支えています。

数量ベース調達は価格にどのような影響を与えますか?

集中型入札により超音波関連機器の価格は最大60%削減され、OEMマージンを圧迫しながらもアクセスを拡大しています。

どの地域が未開拓の成長ポテンシャルを持っていますか?

インフラアップグレードとテレ超音波パイロットが未充足の人口と出会う中部・西部省が高成長回廊を形成しています。

最終更新日: