オーストラリア超音波装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

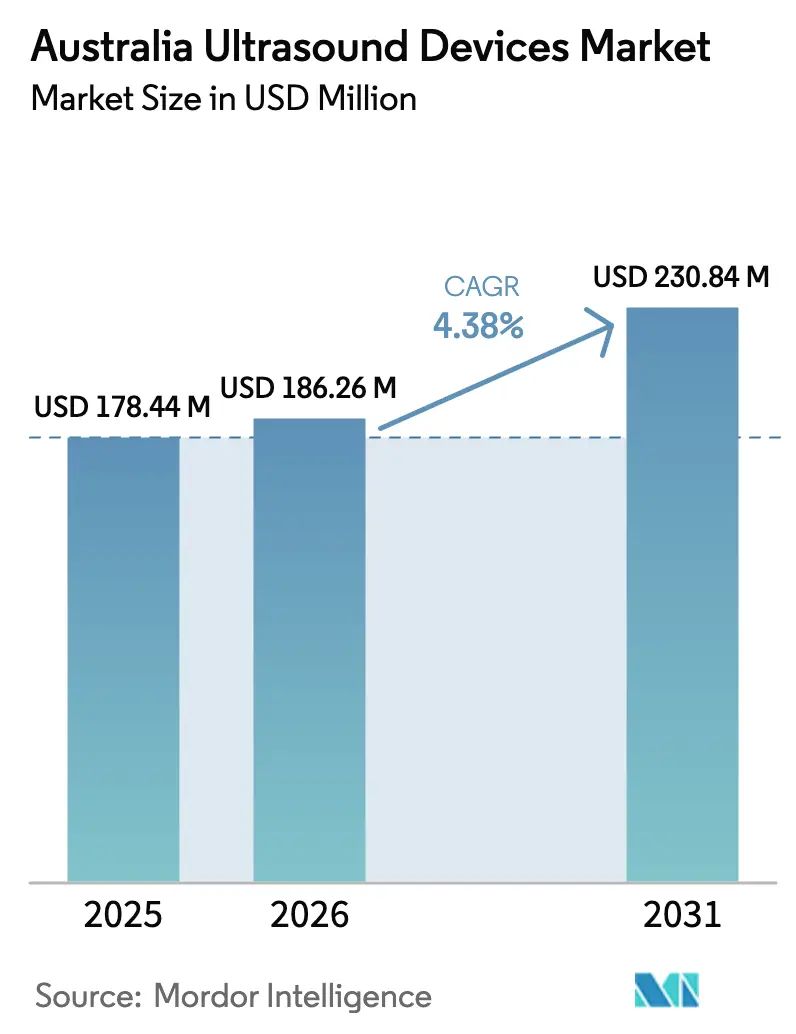

| 基準年の市場規模 (2025) | 178.44 百万米ドル |

| 市場規模 (2026) | 186.26 百万米ドル |

| 市場規模 (2031) | 230.84 百万米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア超音波装置市場分析

2026年のオーストラリア超音波装置市場規模はUSD 186.26百万と推定され、2025年のUSD 178.44百万から成長し、2031年にはUSD 230.84百万が見込まれ、2026年から2031年にかけて4.38%のCAGRで成長します。

需要は、持続的な公共部門の設備投資、慢性疾患有病率の上昇、3D・4D・AI対応イメージングへの着実な技術移行によって恩恵を受けています。第二層都市における民間産科クリニックの拡大と、救急車および一次医療における救急超音波(POCUS)採用の拡大が、増分的な台数販売を支えています。オーストラリア超音波装置市場は、治療用品局(TGA)が2024年に低リスク機器の審査を合理化し、グローバルメーカーの市場投入までの時間を短縮したことで、支援的な規制環境からも恩恵を受けています。構造的な逆風も残存しており、全国で3,000人超の認定超音波技師不足、ハードウェアの輸入依存度80%、公立病院における設備予算の制約が、より迅速な普及を抑制しています。

主要レポートのポイント

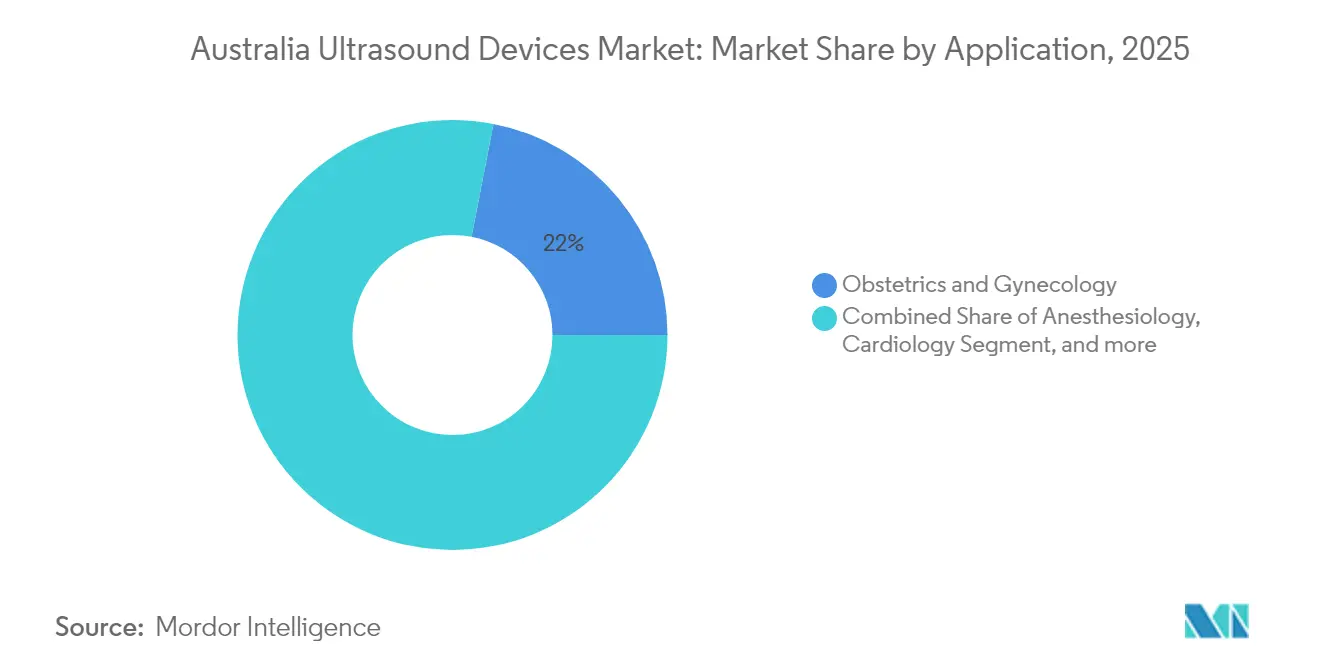

- 用途別では、産科・婦人科が2025年のオーストラリア超音波装置市場において21.95%のシェアで首位を占め、麻酔科は2031年にかけて5.69%と最高のCAGRが見込まれます。

- 技術別では、3D・4Dシステムが2025年のオーストラリア超音波装置市場規模の42.98%を占め、高密度焦点式超音波(HIFU)は2031年にかけて5.19%のCAGRで拡大すると予測されます。

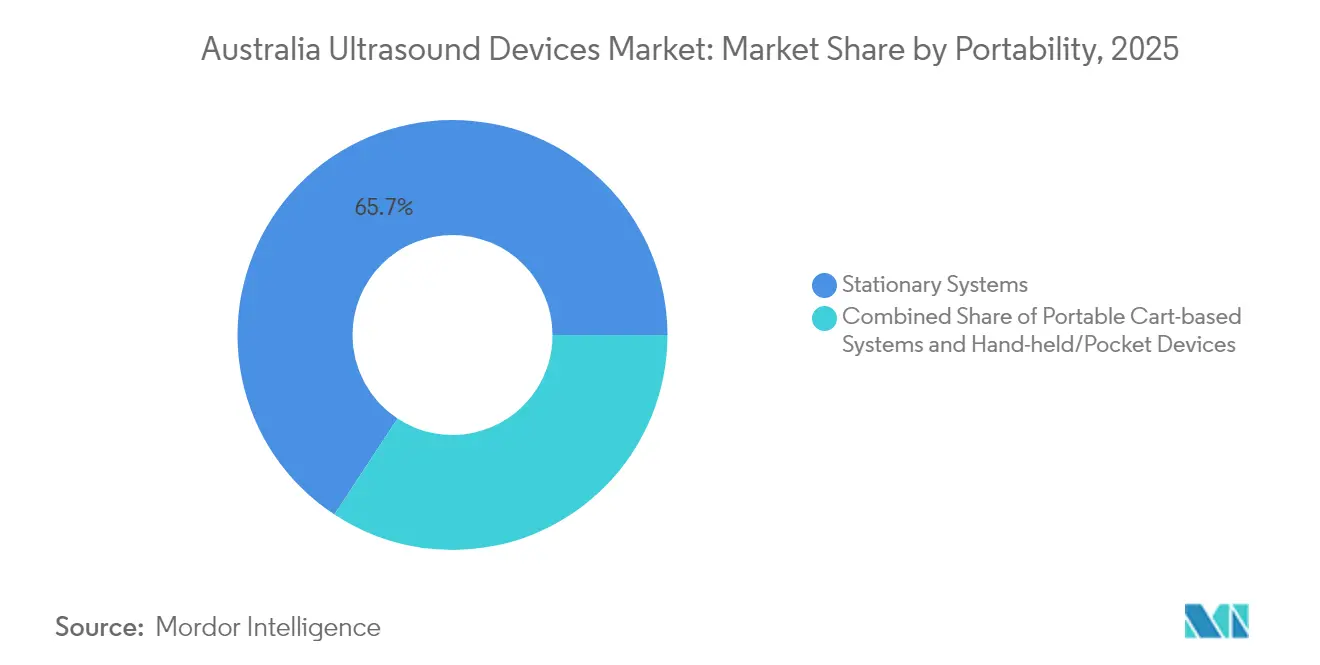

- 携帯性別では、据置型プラットフォームが2025年のオーストラリア超音波装置市場シェアの65.74%を保持していますが、ハンドヘルド機器は同期間に7.01%のCAGRで進展しています。

- エンドユーザー別では、公立病院が2025年に38.85%の収益シェアを占め、私立病院は2031年にかけて6.49%のCAGRで成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア超音波装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患・ 生活習慣病の負担 | +0.8% | 全国、 都市部でより高い影響 | 長期(≥ 4年) |

| 一次医療・救急車における POCUSの急速な普及 | +0.7% | 全国、 農村・遠隔地域に重点 | 中期 (2~4年) |

| 小型化・ AI支援イメージングワークフロー | +0.6% | 全国、 主要病院での早期採用 | 中期 (2~4年) |

| 政府の 「オーストラリア製品購入」調達推進 | +0.4% | 全国、 公共部門調達に重点 | 長期(≥ 4年) |

| 民間産科クリニックの 第二層都市への拡大 | +0.3% | 地方中核都市および第二層都市 | 中期 (2~4年) |

| ノーザンテリトリーにおける 国防・遠隔医療プロジェクト | +0.2% | ノーザンテリトリーおよび遠隔地域 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・生活習慣病の負担

心血管系、筋骨格系、腫瘍系の慢性疾患が高齢化とともに増加しており、全州で超音波需要が高まっています。AI強化ワークフローにより、超音波技師不足によって予約が遅延している状況において重要な、スキャンからレポートまでの時間が短縮されています。モバイルシステムはコミュニティスクリーニングをさらに支援し、高額なCTやMRIへの患者紹介の必要性を低減します。65歳以上の市民は2030年までに60%増加すると予測されており、スケーラブルな診断能力が政策上の急務となっています。機器販売に予防ケアトレーニングを組み合わせるベンダーは、この人口動態的負担から恩恵を受けます。

一次医療・救急車におけるPOCUSの急速な普及

救急超音波は救急部門から一般診療へと移行しています。体系的なコースを修了した農村部の臨床医は、6か月以内に22%の知識向上と62%の臨床活用を報告しました。ノーザンテリトリーの遠隔超音波診断イニシアチブは、ライブ映像を通じて救急救命士と病院専門医を結び、産科緊急事態において命を救うことが実証されています。明確な有用性にもかかわらず、専門医への紹介を好む診療文化と、メディケアの払い戻しにオンサイト監督を義務付ける規則により普及が抑制されています。[1]オーストラリア政府保健省、「メディケア給付スケジュール注記 IN.0.13」、health.gov.au現在進行中のエビデンス創出研究は、請求経路を明確化し、一次医療環境におけるPOCUSをさらに正当化することを目的としています。

小型化・AI支援イメージングワークフロー

シリコンベースの微小電気機械(MEMS)トランスデューサにより、単一のハンドヘルドプローブが複数の周波数をカバーできるようになり、画像忠実度を維持しながらハードウェアのフットプリントが縮小されています。[2]IEEE Spectrum、「チップ上の超音波が多目的スキャナーを実現」、spectrum.ieee.orgアルゴリズムがビームフォーミングと解剖学的計測を自動化することで、入門レベルのユーザーでも診断品質のスキャンを取得でき、オーストラリアの労働力不足に直接対応しています。GE Healthcareは2025年にNVIDIAと提携してプローブトレーニングを仮想化し、患者への実験なしにAI展開を加速しました。スポーツ医学クリニックはすでに拡張ガイダンスを活用して腱損傷を可視化しており、AIが病院の壁を超えてスキルの障壁を下げることを示しています。

政府の「オーストラリア製品購入」調達推進

キャンベラの「オーストラリアの未来を作る法」は、国内経済価値をもたらす契約を公共購入者が締結することを奨励しています。オーストラリア医療機器製造センターは地域の機器生産能力強化にUSD 2,000万を投じ、超音波コンポーネントが優先カテゴリーに挙げられています。輸入依存度は依然として超音波ハードウェアの80%を占めており、即時の国内回帰は現実的ではありません。しかし、オーストラリア国内で機器を組み立てまたは整備するベンダーは、ビクトリア州の病院が地域コンテンツ遵守を示すサプライヤーを候補に挙げた事例に見られるように、公共入札において優先的なスコアリングを確保します。長期的には、これらの基準が製造またはR&D機能をオーストラリアに組み込むパートナーシップへと市場シェアを再分配する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ハンドヘルドスキャンに対する 償還の不確実性 | -0.5% | 全国、 民間診療採用への影響が大きい | 短期(≤ 2年) |

| 超音波技師の 労働力不足 | -0.8% | 全国、 農村部で深刻な影響 | 長期(≥ 4年) |

| 輸入依存による 価格変動 | -0.4% | 全国、 全市場セグメントに影響 | 中期 (2~4年) |

| 公立病院における 設備予算サイクルの遅さ | -0.3% | 州レベルの差異、 ニューサウスウェールズ州とビクトリア州が先行 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

ハンドヘルドスキャンに対する償還の不確実性

メディケア注記 IN.0.13は多くの超音波払い戻しに専門医の監督を義務付けており、病院外での一般開業医によるハンドヘルドPOCUSスキャンは資金援助を受けられない状況です。これにより、臨床的有益性が証明されている場合でも民間採用が制限されています。民間保険会社はハンドヘルドの補償を標準化しておらず、代わりにケースバイケースで請求を承認しています。今後の医療技術評価改革は条件付き資金調達経路を約束していますが、エビデンス資料と価格・数量合意の整備には時間がかかります。農村部の一般開業医にとって、明確な請求コードの不在が投資への主な障壁となっています。

超音波技師の労働力不足

2023年時点で全国に認定超音波技師は7,780人しか従事しておらず、推定3,000人の不足が予約待ち時間を長引かせ、給与を押し上げています。[3]オーストラリア超音波技師協会、「労働力レポート2024年」、sonographers.org従事者のわずか25%しか正式な規制下で働いておらず、品質保証と州間の移動が複雑化しています。臨床実習の不足が学生の修了を妨げており、特に監督が生産性を低下させる民間クリニックで顕著です。この連鎖的な影響により、一部のプロバイダーはCTやMRIへの紹介に向かい、システムコストが上昇しています。AI駆動の自動化が負担を軽減する可能性がありますが、認定機関は最終レポートに人間の監督を依然として要求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:産科が優位を維持しながら麻酔科が急成長

産科・婦人科は2025年のオーストラリア超音波装置市場において21.95%のシェアを維持しており、これは普遍的な出生前スクリーニングガイドラインと民間クリニックにおける3D胎児イメージングパッケージの人気を反映しています。このセグメントは、高度なトランスデューサを必要とする選択的4D記念スキャンを希望する妊婦の増加により、安定した台数販売を生み出し続けています。母体年齢の上昇も高リスクスクリーニングを促進し、高度なワークフローモジュールを備えたカート型システムが好まれています。

麻酔科は5.69%のCAGRで拡大すると予測されており、これは臨床用途の中で最も高い成長率です。これは、安全性のために超音波ガイダンスへの依存度が高まっている区域ブロック技術によるものです。救急部門および日帰り手術センターは、血管アクセス、神経マッピング、術後肺チェックが可能なポータブルシステムで処置室を改装しています。麻酔科向けのオーストラリア超音波装置市場規模は、放射線科の購入よりも急速に拡大する見込みですが、絶対的な収益規模は依然として小さい状況です。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:3Dのリーダーシップに対するHIFUイノベーション

3次元・4次元イメージングは2025年のオーストラリア超音波装置市場規模の42.98%を占め、体積評価と後処理分析に対する産科・心臓科の需要から恩恵を受けています。ベンダーは人間工学的なプローブデザインとリアルタイムレンダリングによって差別化を図り、スキャン時間を短縮しています。

高密度焦点式超音波は現在ニッチなシェアにとどまっていますが、子宮筋腫および前立腺への非侵襲的腫瘍アブレーションにより5.19%のCAGR成長の可能性を示しています。HIFUを試験導入している病院は手術と比較して患者の回復時間が短縮されることを指摘しており、設備予算が整い次第より広範な採用が見込まれます。従来の2D診断システムは低コストのため農村部で継続して使用されますが、高度なモダリティが増分的な支出を獲得する態勢にあります。

携帯性別:据置型プラットフォームが地位を維持しながらハンドヘルド機器が市場を変革

据置型コンソールは2025年のオーストラリア超音波装置市場シェアの65.74%を占め、複雑な症例に対してプレミアム画質を必要とする放射線科・心臓科部門に支えられています。5年間の交換サイクルとバンドルサービス契約により、ベンダーは継続的な収益を確保しています。

しかし、ハンドヘルドプローブは臨床医がベッドサイド診断と遠隔医療統合を求める中で、急速な7.01%のCAGRを示しています。ハードウェアとサブスクリプションベースのクラウドストレージを組み合わせた機器メーカーは、ITバジェットが限られた一般診療においてより迅速な普及を報告しています。携帯性の連続体はそのため階層化が進んでいます:三次医療センター向けのハイエンドカート、地域病院向けの中級モバイル、現場使用向けのポケット型機器です。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:公立病院の規模と私立病院の機動性

公立病院は外傷、産科、腫瘍科の経路における役割により支出の38.85%を占めています。マルチモダリティ調達フレームワークが交渉力を高める一方、入札範囲はサービスとトレーニングを提供するフルライン製造業者を優遇します。

私立病院は、待機中の選択的処置と日帰り手術への投資により6.49%のCAGRで成長しました。このセグメントは公立ブロックより小規模ですが、その速いペースはサプライヤーに魅力的なアップセル機会を提供します。専門クリニックや理学療法センターも、使用期間にわたってコストを分散するファイナンシングスキームに後押しされ、軽量機器の購入を拡大しています。

地理的分析

大都市州が数量を支配しており、ニューサウスウェールズ州、ビクトリア州、クイーンズランド州が設置容量の70%以上を占めています。シドニーの統合電子健康記録プラットフォームは、ネットワークアップグレードに合わせたコンソール交換を優遇する集中型イメージングアーカイブを推進しています。メルボルンの病院は州主導の調達パネルを活用し、ベンダーの候補を絞り込みながら複数年にわたる受注の可視性を確保しています。

地方市場は対照的なパターンを示しています。ノーザンテリトリーの遠隔超音波診断プログラムは500kmの距離を超えたライブ心臓スキャンを先駆け、遠隔先住民コミュニティにおける堅牢なポータブル機器への需要を実証しました。西オーストラリア州は、アウトリーチキャンプ中に飛来する臨床医がバッテリー駆動プローブを操作する同様のモデルを試験導入しています。 タスマニア州とオーストラリア首都特別地域は小規模ながら技術に精通した需要を加えています。ホバートのロイヤル病院は2024年に人員不足に対応するためAI対応カートシステムにアップグレードしました。キャンベラは国防関連の外傷研究に注力し、超音波を迅速対応プロトコルと統合しています。地理的条件はそのため仕様とサービスモデルの両方を形成し、多様なサプライヤーポートフォリオを必要としています。

競合環境

グローバル多国籍企業は、現地子会社と販売代理店アライアンスを通じてオーストラリア超音波装置市場を形成し続けています。GE Healthcareは幅広い心臓・女性健康ポートフォリオを活用してリーダーシップを維持しています。PhilipsとSiemens Healthineersは大きなシェアを保持していますが、ポータブルシステムでは中国系参入企業と米国スタートアップに地位を譲っています。

AI能力が新たな競争の場となっています。GEの2025年のNVIDIAとのコラボレーションは自律的な画像取得ワークフローを目標としており、超音波技師不足への直接的な回答です。Butterfly NetworkとExo Imagingはスマートフォン接続を活用してカート価格を下回りながら、クラウドベースの品質保証を提供しています。TGAの市販後監視規則への準拠は小規模輸入業者にとって参入障壁となり、製品の多様性が広がる中でも適度な市場集中度を維持しています。

通貨変動により価格圧力が生じています。オーストラリア国内で機器の部分組み立てまたはプローブ修理を提供するベンダーは、為替リスクを軽減し、地域コンテンツを優遇する調達規則に訴求します。サービスの幅は、特に機器と遠隔教育をバンドルする地方入札において、画素数やスキャン深度と同様にサプライヤーを差別化するようになっています。

オーストラリア超音波装置産業リーダー

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Mindray Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:Getz Healthcareは、磁気共鳴ガイド下集束超音波治療のメディケア給付スケジュール(MBS)収載を導入することで、薬剤抵抗性本態性振戦などの神経疾患を持つオーストラリア在住者への製品の入手可能性とアクセスを向上させました。この治療は、切開なしに標的を絞った脳治療を提供するために特殊な超音波技術を活用しています。

- 2024年1月:Claris Mobile Healthは、デュアルアレイワイヤレスPAL HD3超音波スキャナーをオーストラリアの都市部および農村部の病院の医師・看護師に提供し、医療提供者がベッドサイドで疾患をより迅速に診断し、患者に臨床治療を提供できるよう支援しました。

オーストラリア超音波装置市場レポートの調査範囲

診断用超音波(超音波診断法とも呼ばれる)は、高周波音波を使用して体内のさまざまな構造の画像を生成するイメージング技術です。腎臓、肝臓、その他の腹部疾患を評価します。また、心臓病、喘息、がん、糖尿病などの慢性疾患にも広く使用されています。そのため、これらの機器は診断イメージングおよび治療モダリティとして活用されており、医療分野において幅広い用途を持っています。

オーストラリア超音波装置市場は、用途、技術、タイプ別にセグメント化されています。用途別では、麻酔科、心臓科、婦人科/産科、筋骨格系、放射線科、集中治療、その他の用途にセグメント化されています。技術別では、2D超音波イメージング、3D・4D超音波イメージング、ドップラーイメージング、高密度焦点式超音波にセグメント化されています。タイプ別では、据置型超音波とポータブル超音波にセグメント化されています。各セグメントの市場規模は金額(USD)で提供されます。

| 麻酔科 |

| 心臓科 |

| 産科・婦人科 |

| 筋骨格系 |

| 放射線科 |

| 集中治療 |

| 泌尿器科 |

| 血管 |

| その他の用途 |

| 2D超音波イメージング |

| 3D・4D超音波イメージング |

| ドップラーイメージング |

| 高密度焦点式超音波 |

| その他の技術 |

| 据置型システム |

| ポータブルカート型システム |

| ハンドヘルド・ポケット型機器 |

| 公立病院 |

| 私立病院 |

| 専門クリニック |

| その他のエンドユーザー |

| 用途別 | 麻酔科 |

| 心臓科 | |

| 産科・婦人科 | |

| 筋骨格系 | |

| 放射線科 | |

| 集中治療 | |

| 泌尿器科 | |

| 血管 | |

| その他の用途 | |

| 技術別 | 2D超音波イメージング |

| 3D・4D超音波イメージング | |

| ドップラーイメージング | |

| 高密度焦点式超音波 | |

| その他の技術 | |

| 携帯性別 | 据置型システム |

| ポータブルカート型システム | |

| ハンドヘルド・ポケット型機器 | |

| エンドユーザー別 | 公立病院 |

| 私立病院 | |

| 専門クリニック | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2026年のオーストラリア超音波装置市場の規模はどのくらいですか?

オーストラリア超音波装置市場規模は2026年にUSD 186.26百万です。

2031年にかけてオーストラリアの超音波装置に期待されるCAGRはどのくらいですか?

市場は2026年から2031年にかけて4.38%のCAGRで成長すると予測されています。

国内の超音波需要をリードする用途セグメントはどれですか?

産科・婦人科が2025年に21.95%の収益シェアでリードしています。

ハンドヘルド超音波装置はどのくらいの速さで成長していますか?

ハンドヘルド機器は携帯性カテゴリーの中で最も速い7.01%のCAGRで進展しています。

オーストラリア農村部における超音波普及の主な障壁は何ですか?

認定超音波技師の不足とハンドヘルドの不明確な償還経路が普及を遅らせています。

診断を超えて勢いを増している技術はどれですか?

高密度焦点式超音波は、筋腫アブレーションなどの治療用途において5.19%のCAGRで拡大しています。

最終更新日: