電気外科デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.48 十億米ドル |

| 市場規模 (2031) | 10.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気外科デバイス市場分析

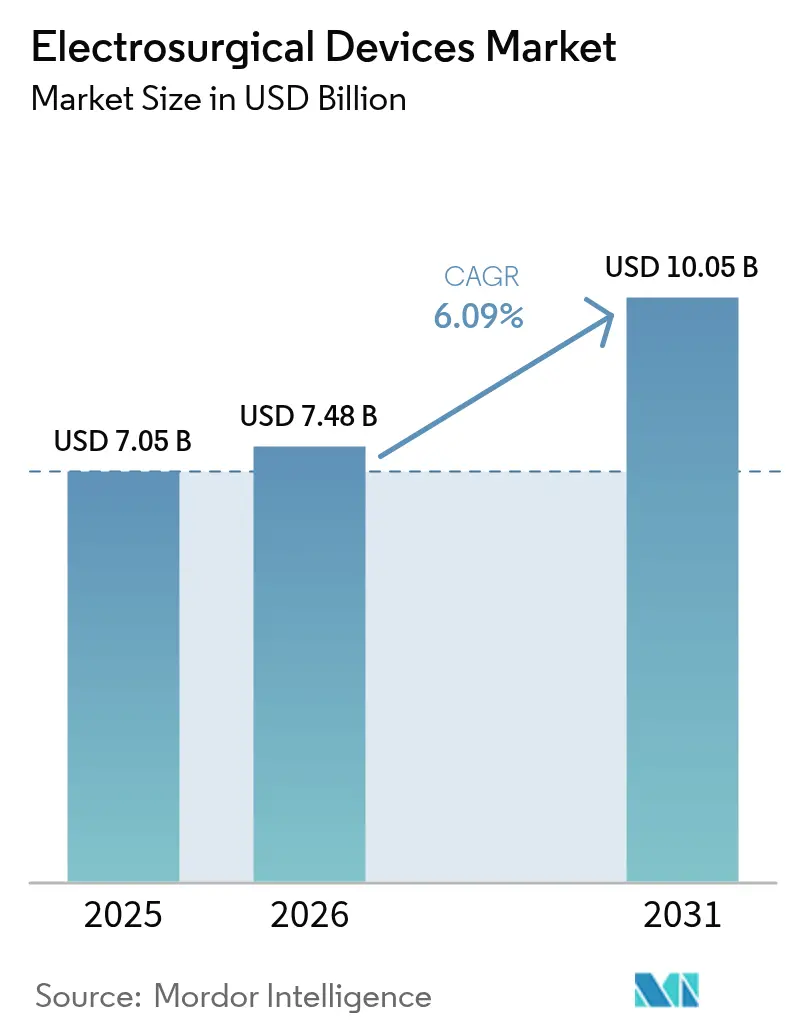

電気外科デバイス市場規模は2025年に70億5,000万ドルと評価され、2026年の74億8,000万ドルから2031年には100億5,000万ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.09%である。人口動態的な圧力に後押しされ、病院および外来施設は従来のモノポーラジェネレーターから、リアルタイムで出力を調整するAI誘導型統合エネルギープラットフォームへの移行を急速に進めている。低侵襲手術への着実なシフトと外来手術センター(ASC)の普及が、コンパクトで高精度なシステムへの安定した需要を支えている。米国および欧州連合におけるサプライチェーンの国内化インセンティブが国内製造を強化する一方、レアアース・タングステンの価格変動が電気外科デバイス市場全体のコスト管理を厳しくしている。既存大手企業が買収、インテリジェント器具の投入、エネルギー供給・ロボティクス・煙排出を単一エコシステムに統合するプラットフォームバンドル戦略によってシェアを守るなか、競争の激しさは中程度にとどまっている。

主要レポートの要点

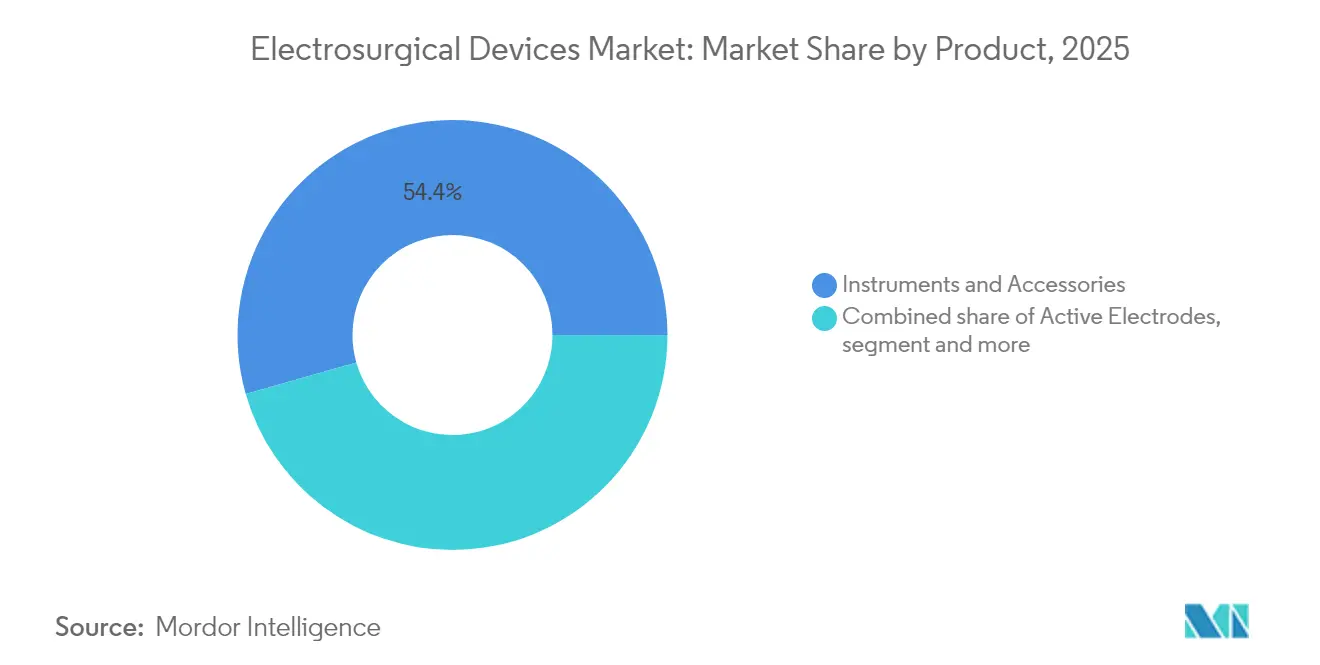

- 製品別では、器具・アクセサリーが2025年の電気外科デバイス市場シェアの54.42%を占めてトップとなり、アクティブ電極は2031年にかけてCAGR 7.58%で拡大する見通しである。

- 用途別では、一般外科が2025年の電気外科デバイス市場規模の30.25%を占め、美容・形成外科はCAGR 7.92%で2031年まで加速すると予測されている。

- エネルギーモダリティ別では、バイポーラ高周波が2025年に46.30%のシェアを獲得し、超音波エネルギーは2031年にかけてCAGR 7.28%で急増すると予測されている。

- エンドユーザー別では、病院が2025年に57.92%のシェアを占め、ASCが将来最も高い成長率となるCAGR 8.12%を記録している。

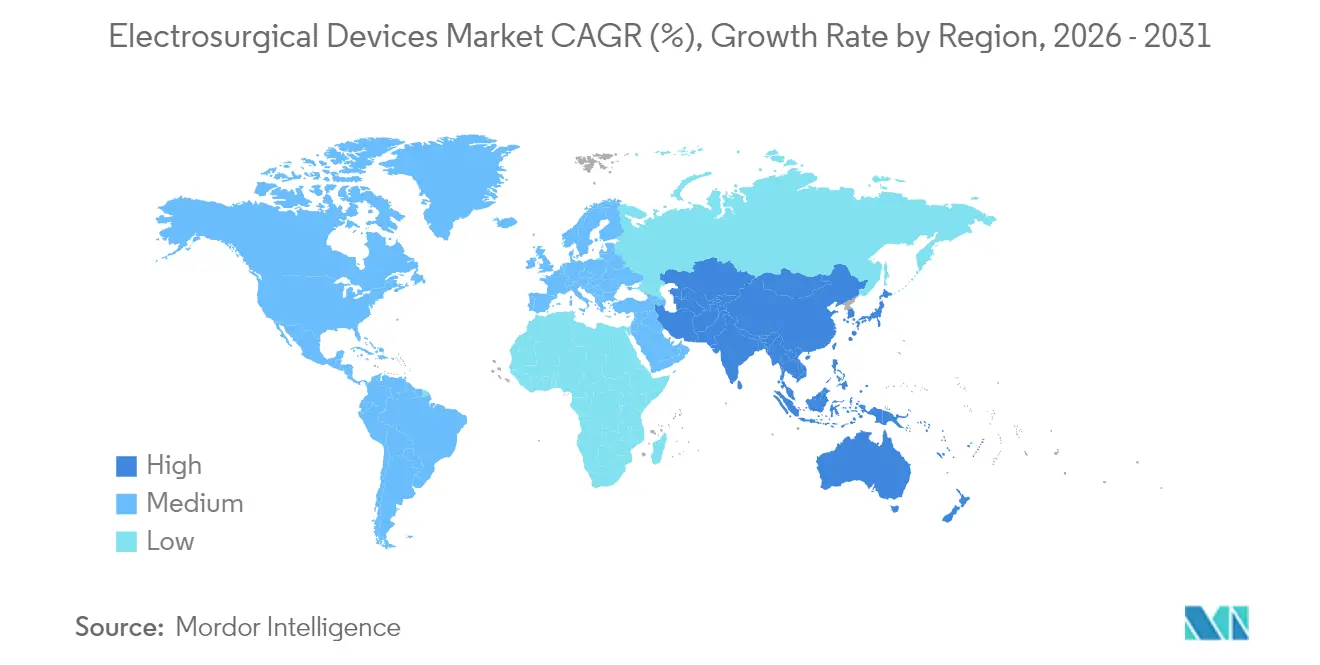

- 地域別では、北米が2025年に41.60%の収益シェアでリーダーシップを維持し、アジア太平洋が最も速い地域成長を示し、2031年にかけてCAGR 8.55%で前進する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気外科デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の増加と高齢化人口 | +1.8% | 世界全体;北米と欧州で最も強い | 長期(4年以上) |

| 低侵襲手術への選好 | +1.5% | 世界全体;北米とアジア太平洋が主導 | 中期(2~4年) |

| インテリジェントエネルギーへの技術シフト | +1.2% | 北米・欧州連合;アジア太平洋への波及 | 中期(2~4年) |

| 外来手術センターの急増 | +0.9% | 北米が主要;欧州で新興 | 短期(2年以内) |

| AI誘導型組織センシング | +0.6% | 北米・欧州連合の先進市場 | 長期(4年以上) |

| サプライチェーン国内化インセンティブ | +0.4% | 米国・欧州連合を中心に間接的な世界的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の増加と高齢化人口

世界的な長寿化の進展により、多疾患を抱える患者が手術室に入る機会が増加しており、糖尿病の罹患率上昇に伴い心血管手術だけでも急増が予測されている。そのため外科医は、脆弱で合併症を持つ組織領域内での制御された止血が可能なバイポーラおよび超音波プラットフォームを必要としている。インテリジェントエネルギーコンソールは精密なワット数調整を実現し、生理的予備能が限られた高齢患者における熱拡散への懸念を軽減する。同じ人口動態的トレンドが関節置換再置換術や腫瘍切除の件数を増加させ、電気外科デバイス市場のアドレス可能なベースを拡大している。北米および西欧の病院は、組織インピーダンスモニタリングを内蔵したジェネレーターのアップグレードに積極的に投資しており、組織温度の意図しない上昇をミリ秒以内に検知・修正できる体制を整えている。長期的には、高齢化と慢性疾患の複合効果が全体のCAGR予測に1.8パーセントポイントの追い風をもたらす。

低侵襲手術への選好

支払者と医療提供者は、入院期間の短縮と職場復帰の早期化を主要な価値指標として重視するようになっている。腹腔鏡、胸腔鏡、内視鏡的アプローチは本質的に細径・低熱器具に依存しており、これが高度なバイポーラおよび超音波シアーが低侵襲手術室の設備予算を占める理由を説明している。モバイルタワーの下に収納できるコンパクトな電気外科ジェネレーターは、混雑した手術室内の貴重なスペースを解放する。アジア太平洋における微小切開の採用は、かつて米国に固有であった成長曲線に近づきつつあり、統合型煙排出装置および温度制御RF電極の収益ポテンシャルを広げている。最近の4年間の経済モデルでは、温度制御高周波器具がプランレベルで2,000万ドル、治療患者1人当たり3,531ドルの節約をもたらすことが示され、価値に基づく支払いの論拠を強化している。

インテリジェントエネルギープラットフォームへの技術シフト

静的な切開・凝固設定に代わり、次世代コンソールは1秒間に4,000回組織インピーダンスを感知し、最適なジュール供給を維持するアルゴリズムフィードバックループを使用している。MedtronicのTissueFect™回路はこの進歩を体現しており、血管シーリング中に隣接構造を保護するために自動的に出力を低下させる。[1]Medtronic、「Valleylab™ FX8エネルギープラットフォーム」、medtronic.comこのようなプラットフォームはモノポーラ、バイポーラ、超音波モードを単一のフットプリントに統合し、器具交換と手術室時間を削減する。内蔵ソフトウェアはエネルギープロファイルを記録し、病院が品質改善分析に活用できるデータリポジトリを構築する。これらのパフォーマンス上の利点は、電気外科デバイス市場のCAGRに1.2パーセントポイントの押し上げ効果をもたらす。

外来手術センターの急増(ASC建設ブーム)

米国の手術の72%はすでにASCで行われており、手術件数は今後10年間でさらに25%増加すると予測されている。[2]医療産業流通業者協会、「外来手術センター市場レポート」、hida.orgASCの経済性は予測可能なターンキー器具を重視するため、需要はフル機能の病院グレードタワーからパッケージ価格の単一手術キットへとシフトしている。ジェネレーターフリートにサービス契約と迅速交換プログラムを組み合わせたメーカーは、センター運営者が稼働時間を収益と同一視するためシェアを獲得する。郊外地域における新規ASCの急増は、交差汚染を防ぐために高温滅菌装置を必要としない使い捨てアクティブ電極の一回使用を標準化している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練した電気外科医の不足 | −1.1% | 世界全体;新興市場で最も深刻 | 長期(4年以上) |

| 厳格なデバイス再認証(EU-MDR) | −0.8% | 欧州連合、世界的な波及効果あり | 中期(2~4年) |

| 熱傷訴訟リスクの急増 | −0.5% | 北米;徐々に世界に拡大 | 短期(2年以内) |

| レアアース・タングステンの価格変動 | −0.3% | 世界的なサプライチェーンへの影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練した電気外科医の不足

SAGESのFUSEプログラムなどのシミュレーションベースのカリキュラムは知識スコアを向上させたが、完全に資格を持つ電気外科医への需要は依然として供給を上回っている。低・中所得国の多くの手術室では指導体制が整っておらず、スタッフの能力が向上するまでジェネレーターのアップグレードを延期する病院が多い。2023年の観察者盲検研究では、研修医が10回の指導実習セッションを経て初めてループ電気外科的切除術を快適に実施できるようになることが記録されており、急峻な学習曲線を裏付けている。技術者不足は電気外科デバイス市場のCAGR予測から1.1パーセントポイントを差し引く。

厳格なデバイス再認証(EU-MDR)

医療機器規制は、エビデンスバンドル、固有デバイス識別子、継続的な市販後サーベイランスを義務付けている。認証機関のボトルネックにより証明書の更新が12~18ヶ月に延長され、製品投入が遅延し、一部の中小OEMが欧州市場から撤退を余儀なくされている。大手競合他社はコンプライアンスコストを吸収できるが、研究開発ポートフォリオの優先順位付けが必要となり、他地域での展開が遅れている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:革新的な器具が選択的使用を拡大

器具・アクセサリーは2025年収益の54.42%を占め、当カテゴリーの電気外科デバイス市場規模を38億4,000万ドルに固定した。使い捨てバイポーラ鉗子、超音波活性化シアー、煙排出ペンシルは、季節的な手術件数の変動を緩和する継続的な販売の好循環を生み出している。手術の複雑性の高まりにより、10ミリ秒以内にインピーダンスデータをジェネレーターに送信する熱センサー内蔵のアクティブ電極が好まれるようになっている。これらのインテリジェントチップを購入する病院は通常、専用ケーブルエコシステムに組み込まれ、ブランドロイヤルティをさらに強固にし、ベンダーにとってより高いライフタイムアカウント価値をもたらす。超音波およびハイブリッドRF超音波ブレードは、従来のモノポーラアークが神経損傷のリスクをもたらす経口および腹腔鏡下甲状腺切除術などのニッチな領域で普及しつつある。

アクティブ電極は最も成長の速いサブセグメントであり、外科医が迷走エネルギーを軽減する触覚フィードバックと自動停止機能を求めるなか、CAGR 7.58%で前進している。感染管理担当者が完全なトレーサビリティなしに再処理された電極を禁止するケースが増えているため、専門アクセサリー内の電気外科デバイス市場シェアは使い捨てセンサー内蔵チップへと傾くと予想される。ジェネレーター需要は安定しているが、2016年以前に製造されたコンソールはフィールドアップグレード可能なファームウェアスロットを欠いており、交換サイクルを加速させている。一方、煙排出キャプチャーパッドを統合したアクセサリーバンドルは、州の無煙手術室義務を履行するため、米国の外来調達パイプラインを急速に通過している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:一般外科が安定した需要量を提供

一般外科は2025年売上の30.25%を生み出し、標準化されたエネルギー設定に依存する虫垂切除術、ヘルニア、胆嚢摘出術の幅広い症例を反映している。この相当な基盤は、選択的整形外科や美容手術の件数が落ち込んだ場合でも予測可能なキャッシュフローを支える。並行して、選択的美容需要の高まりが美容・形成外科を押し上げており、CAGR 7.92%で推移すると予測されている。このセグメントの患者は低瘢痕化と制御された凝固を優先するため、超音波剥離器と細先端バイポーラ鉗子が選択される器具となっている。

心臓血管外科および神経外科チームは、ハンドピースを交換せずに1 MHzバイポーラシーリングから47 kHz超音波剥離に切り替えられるデュアルモダリティコンソールを好む。婦人科腫瘍医は腹腔鏡下子宮摘出術における漿膜損傷を軽減するために熱センサーシアーを採用している。ハイブリッド専門手術室から得られる電気外科デバイス市場規模は、学際的チームが単一のフル機能ジェネレータープラットフォームを好むため、着実に増加すると予想される。将来の手術件数の成長は、インプラント挿入前に関節スペースを最適化するためにRFベースの関節包解放を使用する整形外科再置換術からも生まれるだろう。

エネルギーモダリティ別:バイポーラの優位性が超音波の勢いに直面

バイポーラ高周波は、制御された電流経路により2025年に46.30%の収益シェアを保持し、直径7mmまでの血管シーリングに不可欠な存在となっている。ジェネレーターには現在、過温度自動停止ロジックが搭載されており、熱拡散を懸念するリスク管理者を安心させている。しかし、超音波ハンドピースはCAGR 7.28%で普及が進んでいる。これは、プリュームがほとんど発生せず、副次的な熱が最小限で同時切開・シーリングが可能なため、腹腔鏡手術中の視野管理が容易になるためである。

ハイブリッドバイポーラ超音波デバイスが主流の手術室在庫に参入しており、単一の器具で器具交換なしに大網、腸間膜、厚い筋膜を処理できる。臨床エンジニアは、施設が購入後に超音波ボードを追加できるコンソールのモジュール性を評価し、資本を保全している。Anovo電極に関するエクスビボ研究では、サンプルの97.6%で明確に定義された凝固マージンが報告され、精度の主張を検証した。今後、パルスフィールドアブレーションの概念は、エネルギー成形ソフトウェアが組織選択性において同等性を実証すれば、一般外科に参入する可能性がある。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が主導、ASCが急速に追い上げ

病院は2025年も主要な販売先であり続け、三次医療センターが開腹、腹腔鏡、ロボット手術に対応できる複合マルチエネルギータワーに投資するなか、取引の57.92%を占めた。教育機関は研究・コンプライアンス基準を満たすために補助モジュール(アルゴンプラズマ、煙排出、プリュームフィルター)も調達している。しかし、ASCセグメントはCAGR 8.12%で急速に前進しており、予測可能な患者数と外来設定に有利な料率で償還する支払者のカーブアウトに引き寄せられている。

複数州にわたるASCチェーンを運営するオペレーターは、大量割引を活用しスタッフトレーニングを効率化するために、数十の施設で単一のジェネレーターモデルを標準化している。使い捨て電極キットはこれらのセンターに好まれる。なぜなら、器具追跡の負担を軽減するためである。耳鼻咽喉科、皮膚科、不妊治療などの専門クリニックは、標準的な120ボルトコンセントに接続できるコンパクトな卓上ユニットを購入し、電気外科デバイス市場の下位層を拡大している。ベンダーのファイナンスプログラムとプロシージャーごとのリースが普及しており、多額の初期資本なしに技術導入への実行可能な経路をキャッシュの少ないクリニックに提供している。

地域分析

北米は2025年収益の41.60%を確保し、米国の病院が堅固な償還スキームと広範なASCネットワークを活用してAI対応エネルギーコンソールへのフリート更新を進めた。カナダの単一支払者制度は予算制約のもとにあるが、新たに制定された労働安全基準を満たすために統合型煙排出装置へのアップグレードを実施した。メキシコの民間病院は医療観光の競争力を高めるためにプレミアムバイポーラ超音波ハイブリッドに投資した。米国のサプライチェーン国内化補助金は、プリント回路基板とフェライトコアのリードタイムを短縮し、連邦政府のレジリエンス目標に沿っている。

アジア太平洋は最も成長の速い市場であり、2031年にかけてCAGR 8.55%の予測が示されている。中国は野心的な病院近代化推進と、国内OEMが大学と共同でインテリジェントエネルギープラットフォームを開発することを促す中国製造2025インセンティブにより、地域需要の中核を担っている。世界で最も急速に高齢化が進む人口を抱える日本は、腹腔鏡下結腸切除術向けの精密超音波スカルペルシステムを調達している。インドの民間病院チェーンは、国際医療観光客に対してバンドル価格・透明価格で提供されるターンキー手術バンドルに電気外科タワーを組み込んでいる。オーストラリアと韓国は増加する肥満外科・腫瘍外科の件数に対応するために高度なバイポーラシーリングデバイスを輸入しており、太平洋地域全体で電気外科デバイス市場規模をさらに拡大している。

欧州はドイツ、フランス、英国が手術室スイートをアップグレードしながらEU-MDRの文書化の障壁を乗り越えるなか、安定した中一桁台の成長を記録している。南欧諸国は煙排出・プリューム濾過システムの資本購入を部分的に補助するEU復興基金の恩恵を受けている。データリッチな手術プラットフォームの早期採用者である北欧の病院は、ジェネレーターデータストリームを国家手術品質レジストリに統合し、エビデンスに基づく調達を強化している。東欧とGCCの成長は依然として機会主義的であるが、サウジアラビアのビジョン2030の大規模インフラプログラムとアラブ首長国連邦の医療フリーゾーンがプレミアムエネルギープラットフォームの新たな市場を開拓している。南米とアフリカは現在合わせて控えめなシェアにとどまっているが、国民皆保険の拡大が進むにつれて上昇余地を持っている。

規制環境

電気手術装置は医療機器として規制されており、安全性および性能要件は使用目的および臨床現場に紐づいています。米国では、一般外科で使用される多くの電気手術用切開・凝固装置およびアクセサリが、クラスIIデバイスとしてFDA CDRHの510(k)経路(例えば製品コードGEIの下で)を通じて申請され、電気手術申請に特化したFDA文書によって裏付けられています。この経路は、ジェネレーター、ハンドピース、アクセサリにおける継続的な技術革新を支え続けており、内視鏡および組織切除用途を含め、K251692のような最近のクリアランスがそれを示しています。

欧州では、コンプライアンスは依然として規則(EU) 2017/745(MDR)を基盤としており、製造業者は適合性の推定を主張するために使用される整合規格を導く欧州連合官報の更新を監視しています。2026年6月、欧州委員会はMDRの下での整合規格を更新する実施決定を公表し、EN 60601-1:2006/A13:2024の追加を含んでいます。一方、高周波手術機器のデバイスレベルの安全性は、IEC 60601-2-2の各国採用(例えばOVE EN IEC 60601-2-2:2025)によって支えられ続けています。MDRの移行規定および公認機関の対応能力の制約は、再認証のリードタイムおよび技術文書の更新を、CE市場全体における製品供給の継続的な制約要因としています。

バリューチェーン分析

バリューチェーンは、特殊原材料(医療グレードポリマー、導電性金属、ハイドロゲル、タングステン依存元素)から部品(PCB、パワーモジュール、RF部品)を経て、デバイス組立とソフトウェア統合に至ります。単回使用アクセサリには滅菌と包装も必要であり、流通は通常、直販部隊、ディストリビューター、共同購買機構を通じて病院や外来手術センターに流れます。IEC 60601-2-2および関連する60601付属規格を含む、高周波手術機器安全性のための規格主導の設計検証・妥当性確認は、試験機関や規制文書を通じて時間とコストを増加させ、成熟した品質システムを持つ大規模製造業者を優位にする傾向があります。

供給の可用性と物流は、製造業者と医療提供者の双方にとって依然として重要な運営変数です。FDAの医療機器不足リストには電気手術用切開・凝固装置およびアクセサリ(製品コードGEI)が含まれており、推定不足は2026年第2四半期まで続くと見込まれ、重要なサブアセンブリのデュアルソーシングや、電極、ケーブル、チップ、煙除去アクセサリといった高頻度消耗品に対するより厳密な在庫計画の強化が進んでいます。同時に、2026年初頭に報告された半導体・部品リードタイムの緩和、および医療技術調達全体でのより活発な関税・物流モデリングは、単一国依存ではなく多様化した調達戦略を支えています。医療提供者もまた、ジェネレーター、消耗品、サービス契約を組み合わせたバンドルプラットフォームへの調達シフトを続けています。

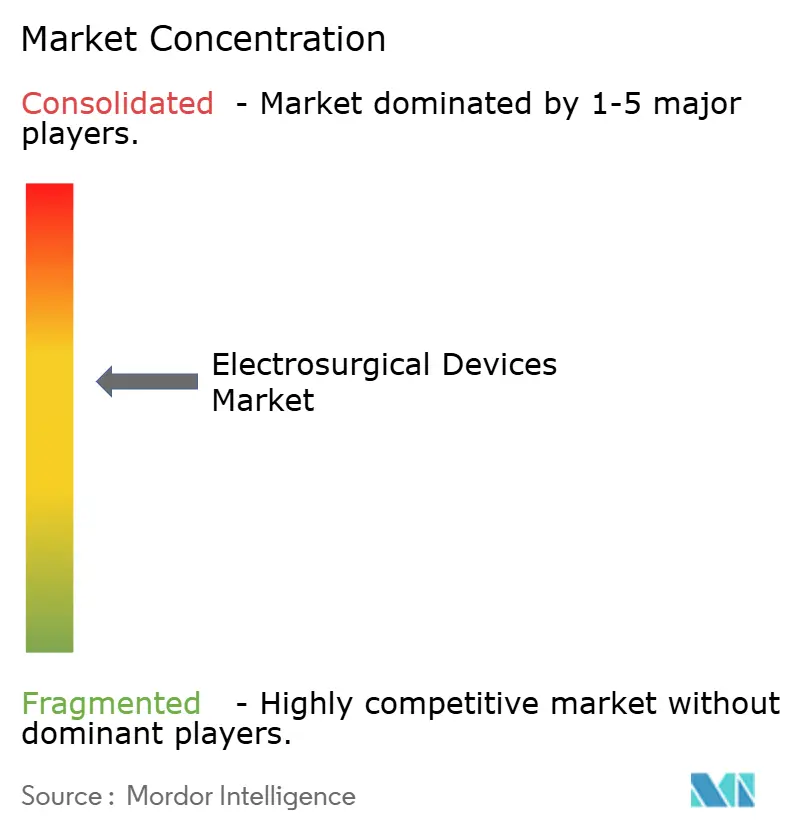

競争環境

主要メーカーが世界収益の相当部分を占め、セクターは中程度の集中度の領域に位置している。Medtronicはそのバレーラボ FX 8コンソールとLigaSure高度シーラーラインを活用し、Hugo™ロボットプラットフォームを含むロボティクスアライアンスへのクロスセルを展開している。Johnson & JohnsonはそのDualto™ジェネレーターを近日発売予定のOttava™ロボットと連携させ、顧客のライフタイムバリューを固定する完全統合型「エネルギー+ロボット」エコシステムを追求している。Olympusは超音波ポートフォリオを段階的なチップ改良によって拡大し、キャビテーション音を低減して切断速度を向上させている。

戦略的M&Aが継続している。Medtronicの2024年のFortimedix買収は超手動関節式器具を追加し、エネルギー補助腹腔鏡バンドルに直接組み込まれた。一方、Teleflexの2025年のBIOTRONIKの血管資産買収はアブレーションパイプラインを強化した。規模で対抗できない競合他社は、ハンドピースに内蔵された差別化されたAI組織認識ソフトウェアに注力している。無線で配信可能な特許保護されたファームウェアアップデートにより、中堅ベンダーはレガシーハードウェアの更新サイクルよりも速く反復でき、電気外科デバイス市場内のパフォーマンスギャップを縮小している。

規制当局はソフトウェアのみの改善に対する承認を合理化するための事前変更管理計画のパイロット運用を開始しており、プレイヤーが月次ファームウェアリリースを推進するにつれて競争ペースが激化する可能性がある。米国の大規模GPOは現在、術後合併症率に連動した価値ベースの契約を交渉しており、クラウド接続コンソールが収集したリアルワールドエビデンスの提供をメーカーに促している。複数地域にわたるASCチェーンの集団的交渉力もジェネレーターポートフォリオの下位端でマージンを圧縮している。

電気外科デバイス産業のリーダー企業

Applied Medical Resources Corporation

Medtronic PLC

Olympus Corporation

Boston Scientific Corporation

B. Braun SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

先進的かつマルチモーダルエネルギーを中心としたプラットフォーム統合は、低侵襲手術および開腹手術の両方において器具交換とセットアップ時間を削減しつつ、適応症を拡大するベンダーにとっての空白地帯を生み出しています。最近のFDAの動きはこの方向性を裏付けており、2026年のクリアランスには一般外科・形成外科で使用されるシステム(例えばARION ARCシステム)や、Special 510(k)経路を通じて支援される製造業者の変更(例えばENTire IREシステム)が含まれています。医療提供者側では、従来型のモノポーラジェネレーターから統合エネルギープラットフォームへの移行、およびターンキー型システムを標準化するASCの急速な成長が、コンパクトジェネレーター、単回使用センサー内蔵電極、稼働率を重視したバンドルサービスモデルの機会を支えています。

ロボティクス統合エネルギーおよびハイブリッドエネルギーデバイスも、ロボット支援手術におけるワークフローおよび精密性の制約に対応するため、実行可能な機会分野となっています。企業の動きはこの競争重点を反映しており、インテュイティブサージカルは手首関節付きバイポーラ血管封止器具のFDAクリアランスを得てマルチポートda Vinciシステムの電気手術能力を拡大し、メドトロニックはLigaSureをHugoエコシステムとともにロボット支援ワークフローに拡張しています。主要製造業者はCE市場でジェネレーターファミリーと先進エネルギーポートフォリオの更新を続けており、Erbe ElektromedizinのVIO 3nおよびVIO seal導入がその例であり、現代的な安全機能、煙管理統合、品質プログラム向けデータ取得を求める病院のアップグレードを支えています。

最近の業界動向

- 2026年4月:オリンパスは開腹手術用のPOWERSEAL Open Extended Jaw Sealer/Dividerについて米国FDA 510(k)クリアランスを取得しました。このクリアランスにより、オリンパスの先進バイポーラ封止分野の対応範囲が低侵襲環境を超えて拡大し、器具の標準化が一般的な高ボリューム開腹一般外科での競争力を強化します。

- 2025年10月:オリンパスはEMEA地域でTHUNDERBEAT IIを発売し、軟部組織管理向けのハイブリッドエネルギー製品を拡充しました。この展開は、切開と凝固を同時に行う単一デバイスを好む病院を支援し、手術室タワーの更新サイクルにおいて既存のハイブリッドおよび超音波プラットフォームへの競争圧力を高めます。

- 2024年11月:メドトロニックはFortimedix Surgicalの買収を完了し、電気手術プラットフォームと組み合わせられる関節型器具を追加しました。この統合により、メドトロニックはエネルギー供給と手動器具が一括で調達される統合手技セットを提供する能力を強化し、腹腔鏡手術に注力するアカウントでのプラットフォーム粘着性を高めています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、病院および外来診療の場で外科手術中に組織を切開、凝固、封止、またはアブレーションするために使用される電気手術装置および関連アクセサリを対象としており、収益は主要地域全体にわたって製造業者レベルで捕捉されています。

対象範囲の除外:この市場規模には、エネルギーを供出しない一般外科用手動器具、および装置販売とは別に課金されるサービスおよびメンテナンスは含まれていません。

セグメンテーション概要

- 製品別

- 電気外科ジェネレーター

- アクティブ電極

- 器具・アクセサリー

- バイポーラ器具

- モノポーラ器具

- 超音波・高度エネルギー

- アクセサリー(ケーブル、チップ、煙排出)

- 用途別

- 一般外科

- 神経外科

- 婦人科手術

- 心臓血管外科

- 整形外科

- 美容・形成外科

- その他の専門手術

- エネルギーモダリティ別

- モノポーラ高周波

- バイポーラ高周波

- 超音波

- ハイブリッド・高度バイポーラ超音波

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック・診療所

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、手術需要プールおよび手技内でエネルギーデバイスがどのように使用されるかについて明確な見解を構築することから始まります。手技件数、安全性に関する話題、各現場での導入パターンを理解するために、世界保健機関、OECD保健統計、米国FDAデータベース、米国CDC(例として)などの公的な情報源を活用しています。

その背景情報を活用可能な入力に変換するために、各国保健省、税関・貿易統計ポータル、査読済み臨床誌、また腹腔鏡・外来手術ワークフローの増加といった技術動向の変化を記述する公表済み臨床ガイドラインなどの情報源も確認しています。企業の年次報告書、投資家向け資料、信頼できる報道は、製品ミックスに関する表現や地域展開状況を相互確認するために使用され、開示が限定的な場合には企業財務や特許カバレッジについて有料サブスクリプションを選択的に利用します。ここに列挙した情報源は網羅的なものではなく例示的なものであり、データ収集、検証、明確化のために他にも多くの公的な参照情報が使用されています。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報源だけでは十分に答えられない事項、特に平均販売価格の変動、消耗品のアタッチ率、病院と外来手術センターの間での購買方法の違いなどを検証するために使用されます。デバイス側とユーザー側の両方の専門家と対話し、特定の医療保険制度や特定の調達モデルに過度に偏らないよう、地域的な視点のバランスを取っています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | CXO:13% | APAC:46% |

| ミッドティア:47% | 機能/事業部門リーダー:36% | EMEA:32% |

| 中小プレイヤー:15% | マネージャー:51% | アメリカ:22% |

市場規模算定と予測

コアモデルはトップダウンとボトムアップのロジックを併用し、地域・診療形態別の手技件数を用いて、それらの手技内でのエネルギー利用ステップに関する浸透率および使用率の仮定を通じてデバイス需要を再構築します。需要プールが形成された後、価格設定と買い替え行動を適用することで市場レベルでの年間収益を推定します。

合計値を現実的なものに保つため、出力結果は選択的なボトムアップ近似、例えばジェネレーター、能動電極、器具・アクセサリのサンプリングされたASPと推定単位数量の乗算、およびその後の開示が存在する場合のチャネルチェックによって裏付けられます。小規模国のデータが不足している場合、そのギャップは病院インフラ、ケースミックス、貿易信号に紐づく代替比率で処理され、その後インタビューのフィードバックとともに再確認されます。

モデルに最も影響を与える入力には、選択的手術および入院手術の件数、外来へのシフト傾向、エネルギーモダリティミックス(モノポーラ、バイポーラRF、超音波)、手技あたりの消耗品アタッチ率、通貨正規化後の地域別価格変動が含まれます。予測に際してはシナリオ分析が用いられ、低侵襲手術の拡大や煙除去採用といった導入要因を基本、保守的、加速シナリオの下で検証し、最終的な道筋は専門家の合意に基づいて最も可能性の高いものが選択されます。

データ検証・更新サイクル

結果が確定される前に、手技件数の成長、関連デバイスカテゴリーの輸入動向、公開情報に見られる能力または拡張の指標といった独立した信号と合計値を三角測量で照合します。ある地域が価格、使用状況、手技ミックスでは説明できない段差変化を示す場合、仮定を再確認し、政策変更、入札シフト、供給事象が発生したかどうかを確認するために一部の参加者に再度連絡します。

計算、単位、換算が一貫してチェックされるよう複数段階の内部レビューを実施し、前版との大きな差異はその要因を明確に文書化します。レポートは年次で更新され、需要、価格、規制条件に影響を与える重要な事象が発生した場合には中間更新が行われます。提供前には、クライアントが最新の見解を受け取れるようアナリストが最終確認を行います。

Mordor Intelligenceの世界電気手術装置市場規模算定と他の公開推定値との比較

電気手術装置の公開市場規模は、タイトルが似ていても、カウントルールが異なるためしばしば一致しません。差異は通常、どの製品項目が含まれるか、マルチエネルギープラットフォームがどのように扱われるか、通貨換算にどの年が使用されるか、手技主導の需要が消耗品使用にどのように結びつけられるかから生じます。

この市場における主要なギャップの要因は、超音波エネルギーデバイスおよび煙除去アクセサリが同一合計に含まれるか否か、また収益が製造業者販売価格または下流の販売時点で捕捉されるか否かです。もう一つの変動要因は、入札後の価格ステップの反映速度、またはバイポーラおよび先進エネルギー利用へのミックスシフトであり、これはMordor Intelligenceにおける手技主導の使用状況および年次更新ルーティンによって確認されています。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.05 B (2025) | |

| グローバルコンサルティング会社A | USD 7.20 B (2025) | 概ね類似した主要な対象範囲を使用していますが、能動電極、ジェネレーター、アクセサリバンドルの分類方法が異なる場合や、地域別価格が通貨タイミングチェックが少ない状態で平均化される場合に合計値が変動する可能性があります。 |

| 地域コンサルティング会社B | USD 7.15 B (2025) | 製品カテゴリー別の集計とより長い予測期間に依拠する傾向が強く、超音波エネルギーおよび煙除去バンドルが電気手術装置の合計に完全に含まれているかどうかを明確に示していません。 |

総合すると、今年の差異は小さいものの、それでも特にアクセサリバンドルやモダリティの対象範囲に関する具体的なカウント上の選択に起因しています。合計値を手技に紐づいた使用状況に結びつけ、価格やミックスの信号で確認することで、結果は再現可能であり、毎年再検証できる入力から容易に検証できる状態を保っています。

レポートで回答される主要な質問

2031年までの電気外科デバイス市場の予測成長率はどのくらいか?

電気外科デバイス市場は2026年から2031年にかけてCAGR 6.09%で拡大すると予測されている。

現在最も高い収益を生み出している製品カテゴリーはどれか?

器具・アクセサリーが市場をリードし、2025年売上の54.42%を占めている。

外来手術センターが将来の需要にとって重要な理由は何か?

ASCはコスト効率が高くスループットの高い手術を優先しており、CAGR 8.12%で成長すると予測されており、使いやすい電気外科システムへの堅固な需要を生み出している。

最も急速に普及しているエネルギーモダリティはどれか?

超音波エネルギーは、熱拡散を最小限に抑えた同時切開・シーリング機能により、CAGR 7.28%で前進している。

EU-MDRはメーカーにどのような影響を与えているか?

より厳格な再認証規則により承認サイクルが最大18ヶ月延長され、コンプライアンスコストが増加し、新製品投入がわずかに遅れている。

最終更新日: