英国住宅建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 119.69 十億米ドル |

| 市場規模 (2026) | 123.43 十億米ドル |

| 市場規模 (2031) | 143.86 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国住宅建設市場分析

英国住宅建設市場の規模は、2025年の1,196億9,000万米ドルから2026年には1,234億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率3.12%で2031年までに1,438億6,000万米ドルに達すると予測されています。この着実な拡大は、国家住宅不足を解消するための公共部門の介入、ヘルプ・トゥ・バイ型施策の復活、そして建設・賃貸スキームに対する機関投資家の関心の高まりを反映しています。デベロッパー戦略は現在、送電網容量の確保、建設資材コストのインフレへの対応、および現代的建設工法の加速に集中しており、地域の機会は政府のレベリングアップ・プログラムによって引き続き形成されています。労働力の逼迫、建築安全基準の進化、および2050年ネットゼロ義務が、英国住宅建設市場全体における計画上の意思決定と資本展開に影響を与え続けています。

主要レポートのポイント

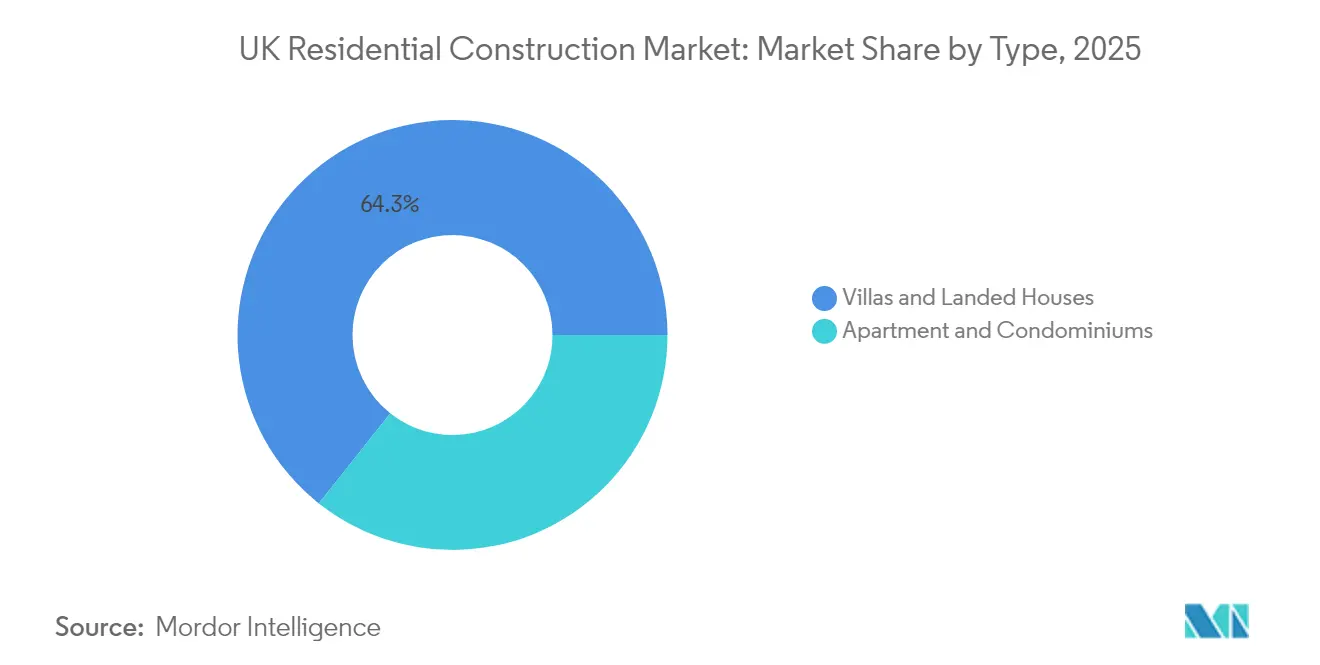

- タイプ別では、ヴィラおよび一戸建て住宅が2025年の英国住宅建設市場シェアの64.32%をリードし、アパートおよびコンドミニアムは2031年までに5.12%の年平均成長率で拡大すると予測されています。

- 建設タイプ別では、新規建設が2025年の英国住宅建設市場規模の76.55%を占め、リノベーションセグメントは2026年〜2031年に年平均成長率3.92%で拡大する見込みです。

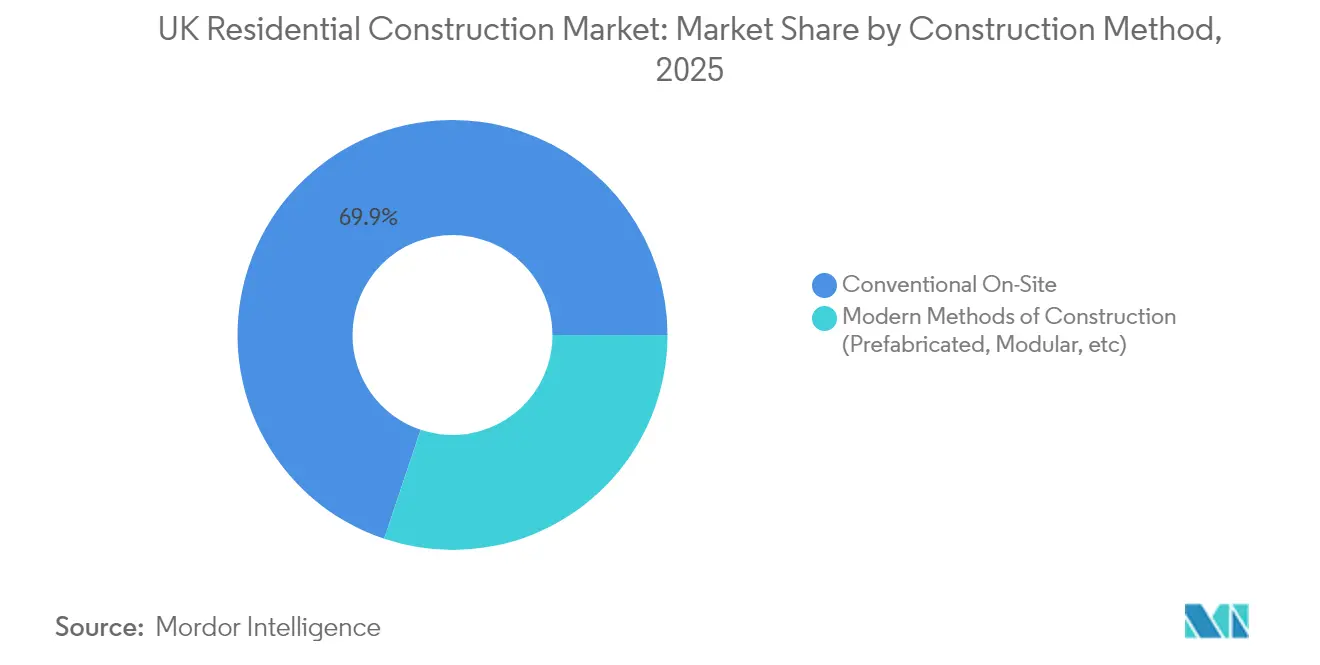

- 建設工法別では、現代的建設工法が2025年の英国住宅建設市場規模の30.15%のシェアを獲得し、2031年までに年平均成長率5.79%を記録すると予測されています。

- 投資源別では、民間資本が2025年の英国住宅建設市場規模の60.45%のシェアを維持し、公共投資は2026年〜2031年に年平均成長率5.35%で最も速い成長を示しています。

- 地域別では、ロンドンが2025年の英国住宅建設市場シェアの29.10%を占め、マンチェスターは2031年までに最高の都市レベルの年平均成長率4.55%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国住宅建設市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | 年平均成長率予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 政府の住宅供給目標およびヘルプ・トゥ・バイの復活 | +0.8% | ロンドン、バーミンガム、マンチェスターに集中した影響を伴う全国 | 中期(2〜4年) |

| 機関投資家による建設・賃貸投資の波 | +0.6% | 都市中心部、特にロンドンおよびマンチェスター | 長期(4年以上) |

| 現代的建設工法(MMC)およびモジュール工法の採用 | +0.5% | 需要の高い地域での早期採用を伴う全国 | 長期(4年以上) |

| 低炭素住宅ソリューションを促進する2050年ネットゼロ義務 | +0.4% | 規制遵守に焦点を当てた全国 | 長期(4年以上) |

| レベリングアップ資金を通じたブラウンフィールド用地の再生 | +0.3% | イングランド北部、ミッドランズ、一部の都市部 | 中期(2〜4年) |

| フィンテックを活用した住宅分散所有への需要 | +0.2% | ロンドン、マンチェスター、高価値都市市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府の住宅供給目標およびヘルプ・トゥ・バイの復活

議会は37万1,000戸という年間住宅計画の義務目標を課し、これは従来の指針を22%上回るもので、地方自治体に対してゾーニング上の意思決定を国家の住宅取得可能性指標に合わせることを強制しています。2024年11月に発表された37億5,000万米ドルの支援パッケージは、ENABLEビルド保証プールを25億米ドルに倍増させ、中小規模の建設業者および専門賃貸デベロッパー向けの信用供与を特に解放するものです。初期評価によれば、これらの措置は2027年までに2万件以上の新規着工を促進する可能性があるとされていますが、その進捗は計画部門の処理能力とデジタル許可処理の速度に依存します。ヘルプ・トゥ・バイ型の共有持分証書の復活も地方都市における初回購入者の需要を増幅させており、民間デベロッパーの取引パイプラインを下支えしています。これらの介入策は総じて、英国住宅建設市場の受注残を支えています[1]英国平準化・住宅・地域社会省、「住宅建設支援パッケージ2024」、GOV.UK、gov.uk。

機関投資家による建設・賃貸投資の波

完成した建設・賃貸ストックは現在10万戸を超え、民間賃貸プールの約2%を占め、インフレ連動型リターンを求める年金基金からの長期資本を引き付けています。フォワードファンディング案件は、職業的な不動産管理経済を支える人口密度の高いロンドンおよびマンチェスター回廊に集中しています。最低品質基準を引き上げる計画中の借主権利法は、コンプライアンスコストを吸収できる機関投資家としての大家への統合をさらに促進すると見込まれています。分譲賃貸から目的建設型賃貸への戦略的転換は、多世帯住宅の供給に注力する建設会社の収益の回復力を広げ、英国住宅建設市場における複数年にわたる供給量の確約を強化しています。

現代的建設工法およびモジュール工法の採用

MMCの浸透率は2024年に国内着工件数の16%に上昇し、7年前の9%から増加しており、熟練工不足と炭素排出削減の要求の高まりに対応しています。工場精度のモジュールは、組積造建築と比較して建設時間を50%短縮し、運用エネルギー使用量を半分以上削減できる可能性があり、賃金インフレが現場の人件費予算を押し上げる中で説得力ある価値提案となっています。政府の調達方針は現在、手頃な価格の住宅プログラムの一部を容積型プロジェクト向けに留保し、モジュール製造業者の受注パイプラインを加速させています。初期資本と貸し手が従来の構造物より短いと認識する60年の設計寿命に関する課題は残っていますが、プロセスイノベーションと公共部門の保証が英国住宅建設市場全体におけるこのセグメントの進展を引き続き支援しています[2]Make UK、「モジュール住宅:セクターの現状2025」、MAKE UK、makeuk.org。

2050年ネットゼロ義務による低炭素住宅ソリューションの促進

35の大手住宅建設業者がフューチャー・ホームズ・ハブの移行憲章に署名し、プロジェクトポートフォリオ全体の具体化炭素および運用炭素を削減するための指標ベースの経路を確立しています。ライフサイクルアセスメントおよびヒートポンプ対応仕様の要件はすでに調達交渉に影響を与えており、鉄鋼製造、窓ガラス、断熱工事を検証済みの低排出フットプリントへと押し上げています。市場参加者は天然ガス暖房からの着実な移行を予測しており、新築住宅に対するゼロカーボン規制は2028年に再び強化される予定です。これらの義務は、デジタルエネルギーモデリングとオフサイト部品製造のイノベーションを促進し、英国住宅建設市場全体のコスト構造を再構築しています[3]フューチャー・ホームズ・ハブ、「住宅建設業者向けネットゼロ移行計画2025」、フューチャー・ホームズ・ハブ、futurehomeshub.org。

制約要因インパクト分析*

| 制約要因 | 年平均成長率予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 建設資材インフレの高騰 | -0.7% | 高供給量地域に深刻な影響を伴う全国 | 短期(2年以内) |

| 熟練工不足と労働力の高齢化 | -0.5% | 複雑なプロジェクトに特に影響を与える全国 | 中期(2〜4年) |

| 全電化スキームに対する送電網接続の滞留 | -0.4% | 高成長地域、新規開発ゾーン | 長期(4年以上) |

| 建築製品基準のブレグジット後の乖離 | -0.3% | サプライチェーンの混乱を伴う全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建設資材インフレの高騰

木材、鉄鋼、骨材は2021年〜2023年に累積70%を超える価格上昇を経験し、入札スプレッドを拡大させ、建設業者の経営破綻の波を引き起こしました。主要指数は2025年初頭に緩和されたものの、先物契約は依然として2028年までに17%の上昇を織り込んでおり、収益性の低いプロジェクトにおけるデベロッパーの利益率を圧迫しています。運転資金の余裕が薄い中小規模の建設業者が最も大きなリスクにさらされており、選択的な土地バンクの放出と任意スキームの延期につながっています。このコストの変動性は英国住宅建設市場の近期的な供給量目標を損ない、価格安定型のモジュール部品の迅速な採用を促進しています。

全電化スキームに対する送電網接続の滞留

最大4年に及ぶ接続待機列が計画中の数千戸の住宅を遅延させており、ナショナル・グリッドは予約済み容量と実際のエネルギー需要のミスマッチを認めています。計画コンサルタントの分析によれば、予約ルールを近代化すれば既存のインフラが2.5倍の住宅に対応できるとしています。このボトルネックにより、デベロッパーは機械システムを過渡的なハイブリッド暖房ソリューションへと再設計することを余儀なくされ、資本支出が増加し、ネットゼロの整合性が脅かされています。容量解放の改革が加速しない限り、これらの遅延は英国住宅建設市場における供給の軌跡を抑制し、特に電熱ネットワークに依存する高密度用地に影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:都市密度化がアパートの成長を牽引

アパートおよびコンドミニアムセグメントは年平均成長率5.12%を記録すると予測されており、2025年に英国住宅建設市場シェアの64.32%を保有した独立型住宅を上回るペースで成長しています。機関投資家による建設・賃貸資本、高密度ゾーニングに対する規制上のインセンティブ、および若年層のライフスタイルの変化がすべて、主要雇用拠点における多世帯住宅の普及を促進しています。高層住宅はまた、密度の高いフットプリントが一人当たりの排出量とインフラコストを削減することから、都市の持続可能性アジェンダとも合致しています。一方、郊外のヴィラはリモートワークのパターンとプライベートな屋外空間への選好を活用し、市外のサブマーケットでの優位性を維持しています。駐車場の最低基準を引き下げブラウンフィールドの転換を優遇する計画改革は、増分供給をアパートへと傾け、英国住宅建設市場内で構造的な再均衡を確保しています。

グレンフェル後の安全基準への準拠は平方フィートあたりのコストを引き上げていますが、デベロッパーはプレハブファサードパネルとデジタル品質管理プロトコルを通じて費用を緩和しています。このセグメントは透明な賃貸利回りのベンチマークから恩恵を受け、年金基金の参入を促し、フォワード購入パイプラインを記録的なレベルに引き上げています。ヴィラは高純資産価値の買い手や土地供給が密度の命題を上回る地域では依然として選択肢となっていますが、これらのプロジェクトでさえコスト管理のためにセミオフサイト部品を採用しています。したがってハイブリッド建設スタイルは両方の量セグメントを維持し、英国住宅建設市場全体で多様化した収益ストリームを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に閲覧可能です

建設タイプ別:リノベーションが勢いを増す

新築活動は2025年の英国住宅建設市場規模の76.55%を維持しましたが、財政および持続可能性政策がアダプティブリユースを促進する中、リノベーションは年平均成長率3.92%を達成する見込みです。1億1,250万米ドルのブラックプール再生プロジェクトおよび2,500万米ドルのセルビー・センター改修は、空き商業資産を混合所得住宅に転換する上での公的資金のレバレッジを強調しています。リノベーションプロジェクトは迅速な承認を享受し、グリーンフィールド計画に必要な生物多様性ネットゲイン指標を通常回避できるため、資本コミットメントの迅速な実現が可能となっています。さらに、具体化炭素の考慮により解体・再建築と比較して最大75%の削減が明らかとなり、2028年の炭素予算の厳格化を前にコンプライアンス上の優位性を提供しています。

しかしながら、歴史的な建物における構造上の不確実性はコンティンジェンシー予算を膨らませる可能性があり、フューチャー・ホームズ・スタンダードは2025年以降に深いエネルギーアップグレードを義務付けることになります。リスクを相殺するため、デベロッパーは調達前に荷重経路のアップグレードをモデル化する地中貫通ライダー測量とデジタルツインを展開しています。金融機関は現在、検証済みの炭素指標に基づいてリノベーションローンの特約を設定し、資本コストを改修結果へと傾けています。このエコシステムの変化は徐々にリノベーションの量への貢献を高めるでしょうが、英国住宅建設市場の柱としての新規建設を変えることはないでしょう。

建設工法別:MMCがコスト障壁を克服

現代的建設工法は2025年の英国住宅建設市場規模の30.15%のシェアを獲得し、賃金圧力の高まりと工場精度に対する規制上の信頼の向上を反映して年平均成長率5.79%で成長すると予測されています。公共の発注者はMMCクォータを義務付けており、大手住宅建設業者は供給を確保するためにモジュールプラントの垂直統合を進めています。資本集約性は依然として課題であり、多くのスタートアップ企業は規模を達成する前に運転資金の要件によって倒産しました。しかし、政府保証に続くパイプラインの視認性の改善により、現在は認識リスクが低下し、貸し手の受け入れが広がっています。

従来型現場施工は依然として69.85%の市場シェアを保有しており、確立された下請けネットワークと柔軟な工程管理に依存しており、これらは低層または変則的な充填区画において高く評価される特性です。しかし、慢性的な職人技術の不足がそのコスト優位性を侵食しており、ロンドンでは熟練レンガ職人の賃金が1時間当たり37米ドルを超えて上昇しています。予測期間において、パネル化壁を従来のスラブ・フレーム構造に設置するようなハイブリッド建設モデルが主流となり、効率性と設計の柔軟性を融合すると見込まれています。この進化は英国住宅建設市場全体の生産能力拡大を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入後に閲覧可能です

投資源別:公共部門が加速

民間資本は、大手住宅建設業者がリボルビングクレジットを活用して土地バンクを循環させたことにより、2025年に60.45%の市場シェアを保有しています。しかしながら、37億5,000万米ドルの支援パッケージが中小企業の建設業者向け信用保証を拡大したことにより、公共投資は年平均成長率5.35%で成長しています。政府の直接融資はブラウンフィールドの土地浄化、インフラの不足、および手頃な価格の住宅提供者向けのオフバランスシートリースに対応しています。官民パートナーシップ構造は大規模な都市拡張部分においてリスクを共有し、ネットゼロ仕様を満たす混合保有形態のコミュニティへと地方自治体の土地保有を誘導しています。

保険会社からの機関投資家の配分は、予測可能なキャッシュ利回りを持つ安定化された賃貸および高齢者向け住宅形態を好む民間資金流入を引き続き支配しています。しかしながら、課税の不確実性と金利変動が投機的な土地取得を抑制し、デベロッパーがゾーニングのマイルストーンに土地オプションを結び付けるよう促しています。これらのトレンドの収束は資金調達チャネルを多様化し、英国住宅建設市場全体における供給継続性を支えています。

地域分析

ロンドンは英国住宅建設市場シェアの29.10%を占めており、これは国際資本の深いプールと高付加価値産業における一貫した移住によるものです。年間計画指針はインフラ制約を反映して8万戸に制限されていますが、3,750万米ドルのリバーサイド・サンダーランドの実証プロジェクトなどは、公的助成金がアウターバラのブラウンフィールドで停滞したプロジェクトをいかに解放できるかを示しています。建設・賃貸、コリビング、プレミアムマイクロユニットは、価格収入比率が完全な所有を制限する中で最も急成長しているサブフォーマットを代表しており、プロフェッショナルマネジメントの賃貸物件への需要を引き締めています。

マンチェスターはレベリングアップの成功を体現しており、交通インフラのアップグレード、メディアテクノロジー分野の雇用創出、および高密度充填に適応した都市計画システムに支えられた年平均成長率4.55%を達成しています。大規模な機関投資家のマンデートは市街地の街区全体を引き受け、供給リスクを圧縮し、建設供給量の確実性を高めています。バーミンガムでは、コモンウェルスゲームズのレガシープロジェクトとメトロの延伸がブラウンフィールド住宅の魅力を強化していますが、労働力不足が時折プログラムスケジュールを延長させています。これら2つの大都市圏コアは英国住宅建設市場の対応可能な市場プールを集合的に拡大し、公的助成金配分の増加シェアを吸収しています。

英国の残りの地域は多様な状況を抱えています。北部の再生回廊は8,500万米ドルのブラウンフィールド助成金を活用して遊休工業用地を再利用しており、沿岸地域はリモートワーカーを対象としたライフスタイル主導の計画を推進しています。地方自治体は人口動態の圧力に直面していますが、計画上の障壁が低い地域でプレミアムな個人宅地開発を引き付けています。インフラのギャップ、老朽化した住宅ストック、および小規模用地の異質性は特化したソリューションを必要としていますが、政府の共同資金提供とモジュール工法のパイロットプロジェクトが潜在的な土地供給を段階的に活性化しています。これらのダイナミクスが合わさることで、英国住宅建設市場内のいかなる単一都市への過度な依存のリスクを軽減しながら、地理的な分散を広げています。

競争環境

調達、土地取得、および規制コンプライアンスにおける規模の利点が一層決定的になるにつれ、市場集中が激化しています。Barratt Developmentsによる31億2,500万米ドルのRedrow買収は、年間2万2,000戸以上を供給し、94億米ドルの収益を生み出す能力を持つ企業を生み出し、中堅プレーヤーへの競争圧力を高めています。BellwayがCrest Nicholsonへの9億米ドルの追求を断念した決断は、買収者が純粋な供給量の増加よりもバランスシートの強さと地理的補完性を優先するという、選択性の高まりを示しています。

テクノロジーの採用が上位の建設業者を差別化しています。BIM、現場ロボティクス、AIを活用した調達分析への投資が建設時間を短縮し、コストの予測可能性を高めています。アクリントンにおけるVersarienの試作3Dプリント村は、46戸向けに750万米ドルの予算が組まれており、スケーラビリティの課題が解決されれば積層造形が従来のレンガ・ブロック工法のパラダイムを破壊する可能性を示しています。木造フレームプラントの垂直統合や電力グリッドプロバイダーとの合弁事業を含むサプライチェーンの回復力戦略が、資材インフレとインフラの遅延に対するマージンを保護しています。

規制も競争を形成しています。より厳格な建築安全認証は固定オーバーヘッドを引き上げ、堅牢なコンプライアンス機能を持つ企業を優遇します。一方、ESG開示要件の強化が先行者に低炭素コンクリートやリサイクル鉄鋼のパイロットを促し、グリーンファイナンスのプレミアムを獲得させています。その結果、英国住宅建設市場は供給量中心の競争から能力中心の競争へと進化しており、中間クラスのプレーヤーは存続のために合併や専門的なニッチの模索を求めています。

英国住宅建設業界リーダー

Barratt Developments plc

Persimmon plc

Taylor Wimpey plc

Bellway plc

Redrow plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:政府は37億5,000万米ドルの住宅建設支援パッケージを導入し、ENABLEビルド保証を25億米ドルに倍増させ、全国で2万戸以上の新規住宅を対象としました。

- 2024年10月:Barratt Developmentsが31億2,500万米ドルのRedrow買収を完了し、収益において英国最大の住宅建設業者が誕生しました。

- 2024年10月:VINCI Constructionが、規制当局の承認を条件に、7億2,500万米ドルの売上高を持つ公共空間維持管理専門業者FM Conwayの買収に合意しました。

- 2024年10月:8,500万米ドルのブラウンフィールド土地解放基金が54の地方議会に交付され、マンチェスターやイーストボーンを含むプロジェクトで5,200戸の用地整備が行われます。

英国住宅建設市場レポートのスコープ

住宅建設には、主に住宅目的として使用されるまたは使用が意図される、一戸建てまたは二世帯住宅の建設が含まれます。

英国住宅建設業界のセグメンテーションの完全な背景分析、経済および各セクターの経済への貢献の評価、市場概要、主要セグメントの市場規模推定、市場の新興トレンド、市場のダイナミクスと地理的トレンド、およびCOVID-19の影響がレポートにて網羅されています。

英国住宅建設業界のセグメンテーションはタイプ別(ヴィラおよび一戸建て住宅、コンドミニアム、アパート)にセグメント化されています。レポートは上記すべてのセグメントについて価値(米ドル)にて市場規模と予測を提供しています。

| アパートおよびコンドミニアム |

| ヴィラおよび一戸建て住宅 |

| 新規建設 |

| リノベーション |

| 従来型現場施工 |

| 現代的建設工法(プレハブ、モジュール等) |

| 公共 |

| 民間 |

| ロンドン |

| バーミンガム |

| マンチェスター |

| 英国の残りの地域 |

| タイプ別 | アパートおよびコンドミニアム |

| ヴィラおよび一戸建て住宅 | |

| 建設タイプ別 | 新規建設 |

| リノベーション | |

| 建設工法別 | 従来型現場施工 |

| 現代的建設工法(プレハブ、モジュール等) | |

| 投資源別 | 公共 |

| 民間 | |

| 地域別 | ロンドン |

| バーミンガム | |

| マンチェスター | |

| 英国の残りの地域 |

レポートにて回答されている主要な質問

2026年の英国住宅建設市場の規模はどれくらいですか?

市場は2026年に1,234億3,000万米ドルと評価されており、2031年までに1,438億6,000万米ドルに達すると予測されています。

最も急速に拡大している住宅タイプはどれですか?

アパートおよびコンドミニアムは、都市密度化と機関投資家の賃貸需要を反映して、2031年までに年平均成長率5.12%で成長すると予測されています。

現代的建設工法はどのような役割を果たしますか?

MMCはすでに生産量のほぼ3分の1を占めており、労働力不足と持続可能性要件によって推進され、年平均成長率5.79%で成長すると見込まれています。

政府の政策は投資にどのように影響していますか?

37億5,000万米ドルの支援パッケージ、ブラウンフィールド助成金、および義務的な住宅目標が公共部門の資金提供を加速させ、民間パイプラインのリスクを軽減しています。

最も急速に成長している地域はどこですか?

マンチェスターはインフラのアップグレード、雇用創出、および支援的な計画枠組みにより、年平均成長率4.55%で都市レベルの拡大をリードしています。

最終更新日: