住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

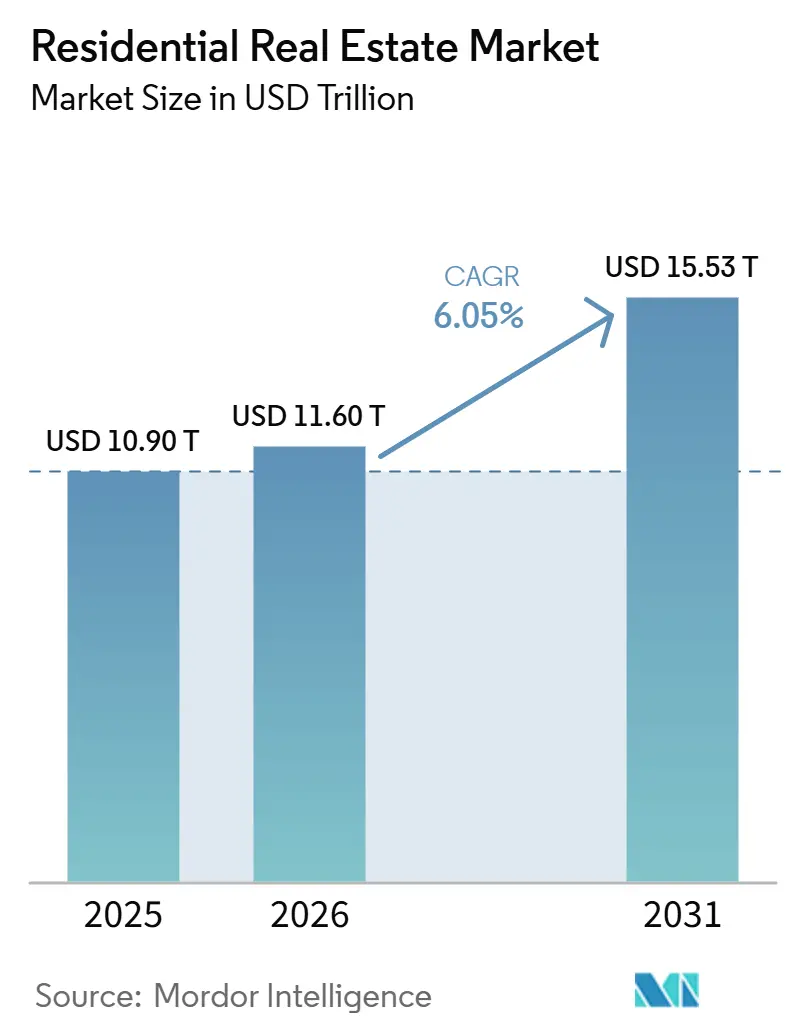

| 市場規模 (2026) | 11.60 兆米ドル |

| 市場規模 (2031) | 15.53 兆米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

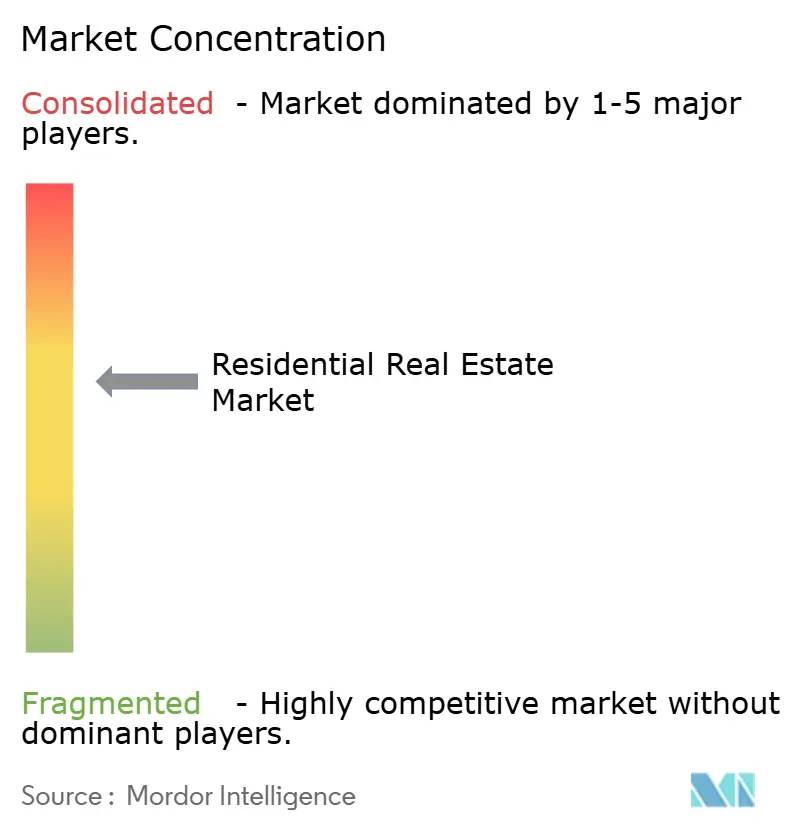

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用不動産市場分析

住宅用不動産市場規模は、2025年の10.90兆米ドルから2026年には11.60兆米ドルに成長し、2026年~2031年にかけて6.05%のCAGRで2031年までに15.53兆米ドルに達すると予測されている。

住宅用不動産市場の成長は、複数の大規模経済圏における住宅供給不足の継続と、新規建設を加速させる政策主導の取り組みから引き続き恩恵を受けており、機関投資家による投資が賃貸住宅を再編し、大規模な運営のプロフェッショナル化を推進している。先進国市場では、価格対所得比率と資金調達コストが初回購入者を賃貸へと押しやることで、住宅取得可能性への圧力が居住形態の選択を再定義し、集合住宅および一戸建て賃貸プラットフォームの対象市場を拡大している。インド、サウジアラビア、ブラジルにおける大規模な公共プログラムは、予算コミットメント、許認可改革、住宅ローン支援を提供し、プレセールスを安定させ、引き渡しリスクを低減し、手頃な価格帯およびミッドマーケットの供給パイプラインへの民間資本を呼び込んでいる。欧州では、改訂された建築物エネルギー性能指令が老朽化した住宅ストック全体にわたる改修サイクルを強制し、新築物件の基準を厳格化し、改修および低排出建設への資金調達を誘導している。[1]https://www.gov.br/pt-br

レポートの主要ポイント

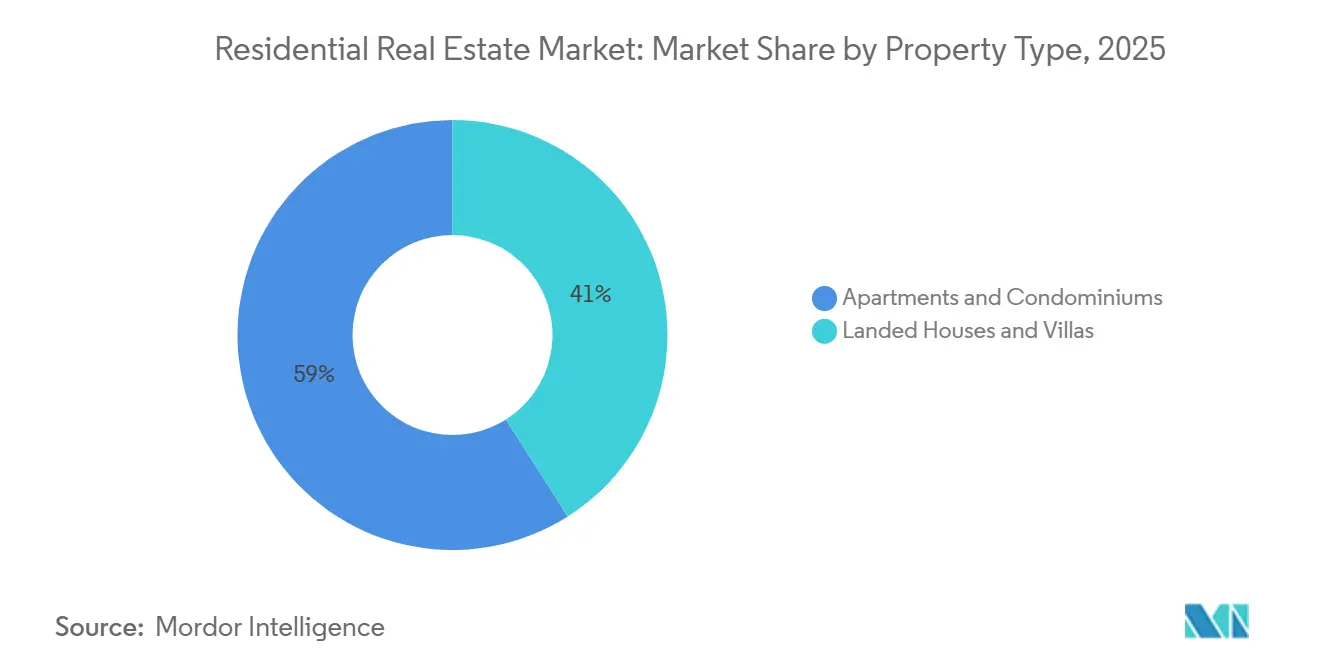

- 物件タイプ別では、マンション・コンドミニアムが2025年の住宅用不動産市場シェアの59.0%を占めてトップとなった。ヴィラおよび戸建住宅は2026年~2031年にかけて6.23%のCAGRを記録する見込みである。

- 価格帯別では、ミッドマーケットが2025年の取引量の47.0%を占めた。ラグジュアリーおよび超高級は2026年~2031年にかけて6.30%のCAGRで拡大する見通しである。

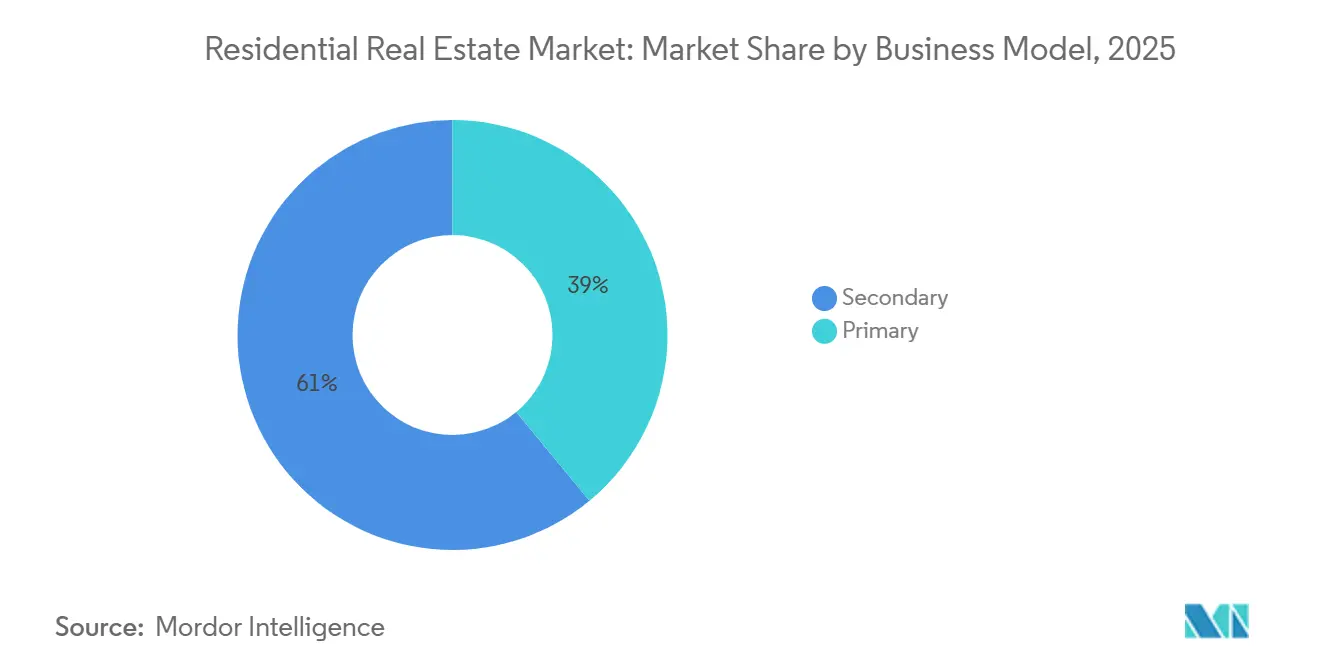

- ビジネスモデル別では、二次市場が2025年に61.0%のシェアを保持した。一次販売は2031年にかけて6.66%のCAGRで成長する見込みである。

- 販売形態別では、直接販売が2025年の取引の62.0%を占めた。賃貸は2031年にかけて6.84%のCAGRで成長すると予測されている。

- 地域別では、アジア太平洋が2025年の住宅用不動産市場シェアの34.50%を占めてトップとなった。同地域は2026年~2031年にかけて6.96%のCAGRで最も速い成長を記録することも見込まれている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル住宅用不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化と中産階級の拡大 | +1.8% | グローバル、特にアジア太平洋(インド、インドネシア、ベトナム)、 サブサハラアフリカ、ラテンアメリカに集中 | 長期(4年以上) |

| 機関投資家によるBTRおよびSFRへの資本流入 | +1.2% | 北米および欧州のコア市場、アジア太平洋の主要ハブ(東京、ソウル、シンガポール)へ拡大 | 中期(2~4年) |

| 税制優遇ハブにおける富裕層の移住と セカンドホーム需要 | +0.9% | アラブ首長国連邦、ポルトガル、シンガポール、モナコ、 一部のカリブ海諸国 | 中期(2~4年) |

| ネットゼロ義務がグリーン改修プレミアムを牽引 | +0.7% | 欧州および北米、アジア太平洋でも台頭 | 長期(4年以上) |

| 気候リスクによる移住が住宅パイプラインを再編 | +0.6% | 北米、オーストラリア、欧州連合 | 長期(4年以上) |

| ブロックチェーンを活用した分割所有 | +0.4% | アラブ首長国連邦、シンガポール、スイス、一部の米国州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化と中産階級の拡大

国連は、2050年までに世界人口の68%が都市部に居住し、その時点までに約25億人の都市居住者が増加すると予測しており、この成長の90%はアジアとアフリカに集中している。インドだけでも、世帯形成は年間推定120万~140万戸の供給増加を上回るペースで進んでおり、プラダン・マントリ・アワス・ヨジャナなどの政府介入にもかかわらず、同国の住宅不足は深刻な水準にまで圧縮されている。中産階級の所得水準は東南アジア経済圏で最も急速に拡大しており、インドネシアでは年収5,000米ドル以上の世帯が2022年から2025年にかけて23%増加し、ジャカルタ、スラバヤ、バンドゥンにおけるコンドミニアムの吸収を直接的に促進している。この促進要因は、2025年の取引シェアの47%を占めるミッドマーケット価格帯に不均衡な恩恵をもたらしているが、賃金上昇が不動産価格上昇に遅れをとる場合には住宅取得可能性比率を同時に悪化させる。都市化が土地不足とインフラ資本支出に与える複合的な影響は、デベロッパーを垂直住宅形式および交通指向型開発へと向かわせ、第2・第3層都市における密度規範を再編している。インドの不動産(規制・開発)法2016年(RERA)やインドネシアの土地バンキング義務などの政策枠組みは、プロジェクト引き渡しリスクを低減し、従来は非公式であった市場への機関投資家資本を呼び込む重要な促進要因となっている。

機関投資家によるBTRおよびSFRへの資本流入

ビルド・トゥ・レント(BTR)および一戸建て賃貸(SFR)ポートフォリオへの機関投資家の配分は、2025年にグローバルで850億米ドルを超え、前年比31%増となり、北米のプラットフォームがその資本の52%を獲得した。ソブリン・ウェルス・ファンドや年金基金は、平均4.5%~5.8%のネットインフレ連動キャッシュ利回り、規制の安定性、ミレニアル世代やZ世代の住宅取得遅延などの人口動態的追い風に引き付けられ、賃貸住宅をコアインフラとして位置づけている。欧州連合では、BTR供給が英国の新規集合住宅完成戸数の18%、ドイツの11%を占めるようになり、プロフェッショナルに管理された賃貸ストックの構造的不足に対応しており、これが持ち家率を数十年ぶりの低水準に押し下げていた。アジア太平洋は次のフロンティアとして台頭しており、日本の国土交通省は2025年に12の大都市圏でBTRゾーニングインセンティブを承認し、韓国の国民年金公団は国内賃貸住宅ファンドに2兆1,000億韓国ウォン(16億米ドル)のコミットメントを行った。この資本はアセットマネジメントをプロフェッショナル化し、ESG基準を組み込み、賃貸利回りを債券代替物との収束へと押し進めているが、二次市場における個人投資家との競争を激化させてもいる。英国の金融行動監視機構(FCA)や米国の証券取引委員会(SEC)などの規制機関からの影響により、情報開示とテナント保護のコンプライアンスが確保され、保守的な配分者にとってのアセットクラスとしての正当性がさらに高まっている。

ネットゼロ義務がグリーン改修プレミアムを牽引

欧州連合の建築物エネルギー性能指令は、住宅物件が2030年までにエネルギー性能証明書(EPC)Eランク、2033年までにCランクに達することを義務付けており、約3,500万戸に影響を与え、推定2,750億ユーロの改修投資サイクルを引き起こしている。英国では、Eランク未満の賃貸物件が2025年から賃貸禁止となり、2028年までにEPC Cランクへと厳格化される予定であり、早期コンプライアンスにより主要都市のグリーン認証住宅ではすでに7%~11%の売却プレミアムが生じている。カリフォルニア州のタイトル24は新築一戸建て住宅に太陽光発電(PV)および蓄電池対応インフラを義務付けており、初期費用として15,000~20,000米ドルが追加されるが、PACEファイナンスおよびグリーン住宅ローンプログラムによる支援がある。規制を超えて、機関投資家のESGフレームワークが高炭素資産に高い資金調達コストを課すことで、改修は資本配分を再編している。シンガポールの2024年グリーンマーク制度は、認定既存住宅に対して最大20%の固定資産税還付を提供し、老朽化した住宅ストック全体での普及を加速させている。その結果、規制圧力はミクロ市場内での資産評価を二極化させ、積極的な投資家に改修主導のアルファ機会を創出している。

気候リスクによる移住が住宅パイプラインを再編

気候リスクは移住と価格設定を再編している。米国国勢調査局のデータによると、2023年~2025年にかけてボイジー、スポケーン、ローリー・ダーラムなどの内陸都市圏への国内純移住が年率2.5%以上となっている一方、フロリダ州沿岸部の郡では30年ぶりに純流出が記録された。連邦緊急事態管理庁(FEMA)のリスク評価2.0の下、高リスクゾーンの洪水保険料は300%~400%上昇し、影響を受けたZIPコードでの販売速度が18%低下した。オーストラリアでは、CoreLogicがニューサウスウェールズ州とビクトリア州の山火事リスクの高い地域において、全国的な価格上昇にもかかわらず内陸部の比較物件に対して12%~15%の評価割引を報告している。デベロッパーは気候変動に強い地域へ資本を振り向けており、2025年には米国の五大湖地域および南東部上部での一戸建て建築許可が前年比22%増となった一方、カリフォルニア州沿岸部の許可は9%減少した。この認識されていない変化は、評価フレームワークに気候レジリエンスを組み込みつつあり、地域の価格ヒエラルキー、インフラ計画、開発戦略にますます影響を与えるだろう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルな住宅取得可能性危機 | -1.5% | グローバル、先進国市場で最も深刻 | 短期(2年以内) |

| 政策金利の上昇と信用基準の厳格化 | -1.1% | 北米および欧州、グローバルに拡大 | 短期(2年以内) |

| 建設労働力不足と資材コストの変動 | -0.8% | グローバル、北米および欧州で深刻 | 中期(2~4年) |

| 都市中心部におけるハイブリッドワークによる空室の重荷 | -0.6% | グローバルの主要大都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グローバルな住宅取得可能性危機

OECD市場全体の住宅取得可能性は2025年に歴史的なストレス水準に達し、住宅価格対所得比率の中央値が8.7倍に上昇し、シドニー(13.2倍)、トロント(11.8倍)、オークランド(10.9倍)がこれを牽引した。英国では、初回購入者が15%の頭金を用意するために必要な総収入年数が2010年の3.2年から5.8年に増加し、若い世帯を民間賃貸セクターへと押しやっている。香港の比率はわずかに緩和されて18.8倍となったが依然として高水準であり、補助付き持ち家の待機リストは28万件を超えている。各国政府は住宅取得可能性規制で対応しており、外国人購入者制限、空き家税、ローン・トゥ・バリュー比率の厳格化、利息のみ住宅ローンの廃止などにより、取引量と投機的需要を抑制している。世代間移転が英国の初回購入の約38%を賄うようになっており、不平等を強化し市場の流動性を制約している。これらの圧力は、取引量の60%以上を占めるエントリーおよびミッドマーケットセグメントに最も重くのしかかっており、持続的な賃金上昇または意味のある供給側改革がなければ継続する可能性が高い。

政策金利の上昇と信用基準の厳格化

中央銀行の利上げと住宅ローン審査の厳格化により、ほとんどの先進国経済圏で購買力と取引量が低下している。米国連邦準備制度理事会は2025年半ばまで金利を5.25%~5.50%に維持し、30年固定住宅ローン金利を2001年以来最高の持続水準である7%超に押し上げ、2022年比で既存住宅販売が19%減少する一因となった。欧州中央銀行は2025年に政策金利を4.0%に維持し、変動金利住宅ローンが主流のドイツやフランスなどの市場での信用利用可能性を引き締め、新規借入者の月次返済額が28%~35%急増した。ドル連動通貨を持つ新興国経済圏は複合的な圧力に直面し、アラブ首長国連邦の住宅ローン金利は2021年の3.5%から2025年には6.2%に上昇し、強い富裕層移住需要にもかかわらずドバイの取引量が14%冷え込んだ。貸し手は同時に基準を厳格化しており、英国の銀行は大多数の申請者に対する最大ローン・トゥ・インカム倍率を5.5倍から4.5倍に引き下げ、オーストラリアの規制当局は実際の金利より3パーセントポイント高い水準でのストレステストを義務付けた。これらの複合的な力は初回購入者層を圧縮し、保有期間を延長させ、供給制約のある市場においても回転率を低下させ価格上昇を鈍化させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:垂直住宅が台頭する一方、水平方向の拡張は富裕層を対象

マンションおよびコンドミニアムは2025年のグローバル合計の59.0%を占め、物件タイプ別の住宅用不動産市場シェアで最大のシェアを持ち、高密度都市中心部における高い土地利用効率とゲートウェイ都市での継続的な需要に支えられている。この集中は、コア地区における高さの経済性を反映しており、マスターデベロッパーはより大きなタワーを使用して土地コストを分散させ、インプットインフレが続く中でも許容可能なプロジェクト利益率を維持している。ヴィラおよび戸建住宅は最も成長の速いカテゴリーであり続け、2026年~2031年にかけて6.23%のCAGRが見込まれており、富裕層の購入者がより広いスペース、プライバシー、低密度地区のライフスタイルの恩恵を求めている。一部の湾岸市場では、クラブアメニティと組み合わせたプライベートプロットを融合した水平コミュニティを引き続き優先しており、住宅用不動産市場の上位端でのプレミアム吸収を強化している。インドのデベロッパーは、高需要のレジャーおよび郊外サブマーケットでヴィラ形式を拡大し、高所得世帯向けの住宅ローン利用可能性が引き続き支援的である中、非居住者および住み替え需要の取り込みを目指している。

北米および欧州におけるタウンハウスおよびデュプレックスの成長は、高層建築形式を用いずに既存の地区内にユニットを追加する「ミッシングミドル」形式の台頭を示している。モジュール式および工場生産型ソリューションは、一部のプログラムにおいて建設速度とコスト予測可能性を向上させ、標準化と調達規模がユニット経済性を低下させる場合に手頃な価格目標を支援している。品質基準とエネルギーコードも収束しており、デベロッパーは居住者の運営コストを削減する外皮性能、HVAC効率、気密性指標に投資している。供給が垂直形式に集中し需要が多様化する中、住宅用不動産市場は場所と所得帯によって価格設定と吸収パターンを形成し続ける、建築形式全体にわたる明確な価値提案を提供している。[2]https://www.emaar.com/

注記: 個別セグメントのシェアはレポート購入後に入手可能

価格帯別:ミッドマーケットの取引量が規模を支え、ラグジュアリーは利益率の速度で上回る

ミッドマーケットは2025年の取引量の47.0%を占め、デベロッパーが共働き世帯向けに機能的なレイアウトと信頼性の高い通勤アクセスを優先する中、価格帯別の住宅用不動産市場規模への最大の貢献をもたらした。人気の内装仕上げとスマートホーム機能を手頃な価格で提供するブランド戦略は、ターゲットを絞った資金調達インセンティブと組み合わせることで弾力的な需要を取り込み続けている。金利引き下げや小幅な価格調整によって月次返済額が低下すると価格感応度の高い吸収が改善し、その反応性によりミッドマーケットは複数の大規模都市圏での在庫回転の主要な焦点となっている。デベロッパーは製品ミックスを地域の所得分布に合わせており、強い雇用拠点と確立した学区を持つ市場でより安定したプレセールスプロファイルをもたらしている。

住宅用不動産市場のラグジュアリーおよび超高級セグメントは、2026年~2031年にかけて6.30%のCAGRで成長すると予測されており、現金豊富な購入者、ブランデッドレジデンス、トロフィー資産、居住権取得経路、インフレヘッジを求める国際資本に支えられている。インドおよびアラブ首長国連邦でのプレミアムローンチの販売キャンペーンは、ブランディング、立地、アメニティプログラミングが超富裕層の嗜好と一致した場合の吸収速度を示している。同期間、補助付き手頃な価格帯の住宅パイプラインは新興市場において引き続き中心的な役割を果たしており、プログラム的支援が資金調達コストを削減し、対象ブラケットの需要を確保している。これらのプログラムのデベロッパーは、引き渡しスケジュールを守りながらユニット利益率を維持するために工業化建設を重視しており、コスト管理が大規模での品質基準と両立可能であることを証明している。[3]https://ri.tenda.com/en

ビジネスモデル別:デベロッパーインセンティブによる一次販売の急増と二次取引量の停滞

二次市場は2025年の取引の61.0%を占め、販売チャネル別の住宅用不動産市場規模の最大部分を占め、既存ストックの深い基盤とロックイン効果による低い出品回転率を反映している。同時に、一次販売は2031年にかけて6.66%のCAGRで成長すると見込まれており、デベロッパーが金利引き下げや決済クレジットを含む積極的なインセンティブを展開し、入居可能コミュニティでの需要を前倒しにしている。米国では、主要プラットフォームが社内住宅ローンおよびタイトルで高いキャプチャー率を報告し、顧客転換率を改善し、販売時点での住宅取得可能性管理のためのレバーをより多く提供している。デベロッパーは、管理された土地区画を最適化してサイクルごとの土地リスクを低減しながら、より速い在庫回転と引き換えに近期の利益率低下を受け入れている。

インドの複数の大規模都市圏では、デベロッパーがプレセールスを前倒しにし、予測可能なキャッシュフローを生み出し適時の進捗を促進する建設連動型支払いプランを使用する中、一次販売が主流となっている。ブラジルのプログラム的ローン構造も一次ローンチと販売を持続させ、補助付き住宅ローンを適格購入者に提供し、デベロッパーの運転資本ポジションを改善している。これらのダイナミクスは、インセンティブ、許認可、補助金フレームワークが需要と一致し、再販在庫が逼迫している法域において、住宅用不動産市場が新築へのミックスシフトを継続して示すことを示唆している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売形態別:柔軟性プレミアムと機関化により賃貸が所有を上回る

直接販売は2025年の取引の62.0%を占め、住宅用不動産市場内の居住形態別で最大のシェアを持ち、複数の地域における文化的嗜好と資産形成目標を反映している。賃貸は2031年にかけて6.84%のCAGRで成長すると予測されており、住宅取得可能性の制約、世帯形成の遅延、運営とサービスの一貫性を提供する機関管理ストックの台頭に支えられている。ポートフォリオオペレーターはテクノロジー、メンテナンスシステム、カスタマーサービスモデルに投資し、摩擦を低減して稼働率を安定させ、総コストと利便性において賃貸を所有と競争力のあるものにしている。デベロッパーも、所有コミットメントなしに一戸建てレイアウトを求める家族からの需要に対応するため、賃貸特化型プラットフォームを構築している。

賃貸借に関する市場規制と家賃上限は法域によって異なるが、家主・テナントの権利に関するより明確な規定と標準化された執行が、賃貸戦略へのより多くの機関投資家資本を引き付けている。一部のアジア市場では、従来の敷金ベースモデルから月次賃貸フレームワークへの移行が、住宅と仕事・ライフスタイルアメニティを融合した複合用途地区内でのプロフェッショナル管理住宅への需要を増加させている。デベロッパー、オペレーター、貸し手が持続可能な賃貸利回りとサービス基準を中心に連携する中、住宅用不動産市場はゲートウェイ都市および二次都市の両方で集合住宅および一戸建て賃貸資産向けのより深い資本プールを見込んでいる。

地域分析

アジア太平洋は2025年のグローバル活動の34.50%を占め、2026年~2031年にかけて6.96%のCAGRで成長する見込みであり、住宅用不動産市場において最大かつ最も成長の速い地域となっている。インドにおける政策支援型の供給は引き続き中核的な柱であり、PMAY-アーバン2.0が利子補給、許認可改革、プロジェクトマイルストーンの透明な追跡を通じて需要を支えている。中国では、国有デベロッパーがパイプラインを吸収しプレミアム都市地区の安定を支援する中でシェアを拡大しており、全国的な取引量は引き続き合理化されている。日本の都市市場は低金利での長期住宅ローン商品と安定した賃料成長を維持し、取引のレジリエンスを支えている。オーストラリアの逼迫した賃貸市場は持続的な移住と供給の摩擦を反映しており、実現可能性が維持される場所での開発への関心を強化している。東南アジア全体では、統合型タウンシップが雇用主導の都市化と世帯形成を取り込むために拡大しており、主要回廊でのミッドマーケットおよびスターターホーム需要を強化している。[4]https://mohua.gov.in/

北米は大規模な供給ギャップと持続的な住宅取得可能性の課題に対処しているが、金利の安定化と新築へのインセンティブが住宅用不動産市場での取引解放を支援している。デベロッパーは資金調達支援を伴う市場価格設定を継続し、利益率圧力を相殺する在庫回転を追求し、購入者プロファイル別のコミュニティセグメンテーションへと焦点を移している。米国では、規制上の制約と長い許認可サイクルが多くの法域で依然として制約となっており、供給弾力性を制限し制約のある都市圏での再均衡を遅らせている。カナダの主要都市は、人口増加と移民が世帯形成を持続させる中で供給不足が続いており、政策とストレステスト規則が購入者の能力に影響を与えている。メキシコの地域成長は製造業ハブにおけるニアショアリング主導の雇用から恩恵を受けており、複数の産業回廊での労働者向けおよびミッドマーケット住宅への需要を誘導している。

欧州は、建築物エネルギー性能指令の下で老朽化ストックの改修と新築の基準強化という二重の義務に直面しており、住宅用不動産市場内でコスト圧力と大規模な投資可能な改修パイプラインの両方を生み出している。エネルギー効率に投資する家主は、テナントの光熱費低減と小幅な賃料プレミアムを通じてより良い純営業利益を報告しており、近代化の長期的な根拠を強化している。住宅セクター投資は、住宅、学生住宅、シニアリビングにわたる防御的なインフレ連動キャッシュフローを求める機関投資家にとって好まれる配分先であり続けている。中東およびアフリカの一部では、サウジアラビアのビジョン2030と積極的な住宅プログラムが、引き渡し能力と支援の適格性を拡大しながら持ち家目標を前進させている。アラブ首長国連邦は、長期居住オプションと投資家に優しい規制に支えられ、マスタープランコミュニティとブランデッドレジデンスへの国際的な購入者を引き続き引き付けている。ブラジルはミーニャ・カーザ・ミーニャ・ヴィーダを通じて南米の活動を支えており、拡大された適格性と改訂された上限が2025年のローンチと販売を持続させ、多様な価格帯を支援している。

競合環境

グローバルの供給は、住宅用不動産市場全体にわたるサブマーケットで意味のある取引量を提供する多くの地域・地元デベロッパーとともに、少数の非常に大規模なデベロッパーのコホート以外では依然として分散している。米国の主要プラットフォームは、土地開発、住宅ローン、タイトルにおける垂直統合モデルを構築し、キャプチャー率を向上させ、販売サイクル中の住宅取得可能性レバーに対するより多くのコントロールを提供している。より速い建設サイクルタイム、より厳格な運転資本管理、デジタルエンゲージメントツールは、異なるマクロ環境を通じて在庫回転を改善し自己資本利益率を維持するための中心的な要素である。これらの運営戦略は、選択的な地理的多様化と購入者ニーズ別のブランドセグメンテーションと組み合わさって、新築住宅セグメントでのシェア獲得を支援している。

住宅用不動産市場の複数のリーダーは、所有コミットメントなしに入居可能なコミュニティへの需要を満たすために賃貸戦略にも拡大しており、SFRおよびビルド・トゥ・レントを使用して収入を多様化し現金転換を加速させている。機関投資家は安定したプールを引き続き取得しており、一部のデベロッパーは長期保有ではなく一括売却を通じて賃貸コミュニティを収益化し、開発パイプラインを活発に保ちながら資本集約度を低減している。欧州では、大規模な家主が近代化と脱炭素化を優先し、テナント体験と長期的なポートフォリオパフォーマンスを向上させる建物外皮と熱システムに投資している。[5]https://investor.drhorton.com/

プレミアム端では、ブランドとホスピタリティオペレーターまたはデザインハウスとのパートナーシップが、特にアラブ首長国連邦とインドで牽引力を増しており、ブランデッドレジデンスが住宅用不動産市場内での価格設定と販売速度を強化している。デベロッパーは、吸収を強化しデスティネーションプレミアムを取り込むために、住宅を小売、レジャー、オフィスコンポーネントと統合するフェーズ型マスタープランを引き続きローンチしている。すべての価格帯にわたって、購入者が総所有コストとライフスタイルの質により大きな重みを置く中、エネルギー性能、テクノロジー統合、カスタマーサービスにおける競争の基準が高まっている。

住宅用不動産業界のリーダー

D.R. Horton, Inc.

Lennar Corporation

PulteGroup, Inc.

NVR, Inc.

Toll Brothers, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Aldar PropertiesとMubadala Capitalは、アブダビ・グローバル・マーケットに本社を置く投資管理プラットフォームAldar Capitalを立ち上げ、2026年の初号ファンドで10億米ドルを目標とし、アラブ首長国連邦および広域GCC地域の住宅およびインフラ機会にグローバルな機関投資家資本を誘導する。

- 2025年11月:ブラジルのミーニャ・カーザ・ミーニャ・ヴィーダプログラムが補助金構造と物件価値上限を改訂し、大都市圏での上限を引き上げ、追加需要を解放しデベロッパーのローンチを持続させるために中所得帯への適格性を拡大した。

- 2025年10月:D.R. HortonがSK Buildersを買収し、高成長のサウスカロライナ州都市圏でのプレゼンスを強化し、エントリーレベル住宅でのスケールアドバンテージを強固にした。

- 2025年6月:KKRがカリフォルニア州、フロリダ州、テキサス州の18のクラスA物件にわたる5,200ユニットを含む21億米ドルの集合住宅ポートフォリオを取得し、高成長都市圏への確信を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、住宅用不動産市場を、一戸建て住宅、ヴィラ、タウンホーム、協同組合住宅、アパート、コンドミニアムを含む、人間の居住用として法的に区画された住居を対象とした、一次(新築)および二次(既存住宅)チャネルにわたる所有権移転の完了および正式な賃貸契約の年間ドル価値として定義する。

スコープ除外:土地バンキング、オフプランの更地取引、タイムシェア、非公式な賃貸契約、および企業の社員住宅は本調査の対象外とする。

セグメンテーション概要

- 販売

- 賃貸

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、ラテンアメリカ、GCC全域の開発業者、仲介業者責任者、住宅ローン貸し手、機関投資家系家主を対象に、半構造化インタビューおよびアンケートを実施する。これらのやり取りにより、吸収率、典型的な平方メートル当たり価格帯、ビルド・トゥ・レント利回り、建設リードタイムを検証し、二次データのみでは明らかにできない前提条件の精緻化を可能にする。

デスクリサーチ

アナリストはまず、世界銀行、UN DESA、米国国勢調査局、Eurostat、主要中央銀行などの機関が発行する、公開されている建物完工数、住宅取引申告、住宅ローン登記フィード、国勢調査レベルの世帯データを集約することから始める。業界団体および住宅省は価格指数と在庫パイプラインを提供し、Dow Jones FactivaおよびD&B Hooversを通じてアクセスした10-K申告書、投資家向け資料、プレスアーカイブは企業エクスポージャーを文脈化する。追加のインサイトは、トレードポータル、プレハブシステムに関する特許動向、セメントや鉄鋼などの主要投入材の税関データから得られる。このソースリストは例示的なものであり、網羅的ではない。他にも多くのリポジトリがデスクレビューに情報を提供している。

市場規模の算定と予測

トップダウンモデルは、国内取引登録簿と賃貸価値プールを地域合計に変換し、通貨、インフレ、シャドーマーケットの漏洩について正規化する。開発業者の販売集計、ポータルトラフィックから成約へのコンバージョン比率、サンプリングされた平均販売価格と販売戸数の積を含む、選択的なボトムアップ検証が重ねられ、乖離を調整する。モデルに組み込まれた主要ドライバーには、住宅着工件数、住宅ローン中央値金利、都市部の世帯形成、建設コスト指数、国境を越えた資本フロー、および初回購入者補助金などの政策インセンティブが含まれる。予測は、価格軌跡に対してARIMAと組み合わせた多変量回帰を活用し、ベースライン、保守的、加速シナリオを生成する。インプットは最終化前に専門家コンセンサスとベンチマーク比較される。

データ検証と更新サイクル

各ドラフトは、マクロ指標および独立したセクター指標に対して異常値にフラグを立てる二段階のピアレビューを経る。不一致が生じた場合は、データ所有者への再コンタクトを行う。グローバルデータセットは年次で更新され、金利ショック、主要住宅プログラム、規制変更などの重大なイベントが市場の方向性を変える場合には、中間フラッシュが発行される。リリース前に、アナリストによる最新確認を行い、クライアントが最新の見解を受け取れるようにする。

MordorのResidential Real Estateベースラインが信頼性を持つ理由

公表された推計値がしばしば乖離するのは、各社がスコープ、変数の選択、更新頻度において異なるためである。新築住宅販売のみを集計する企業もあれば、上場物件在庫を追跡する企業もあり、賃貸フローを見落とす価格指数プロキシに依存する企業もある。

主要な乖離要因としては、Mordorが賃貸と所有権移転の両方を含めていること、ユニットレベルの通貨正規化、およびライブ取引フィードに対する年次更新が挙げられる。他の出版社は静的なユニット当たりコスト乗数を適用したり、賃貸価値を省略したり、更新頻度が低かったりする場合があり、大きな乖離につながる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要乖離要因 |

|---|---|---|

| USD 11.59 trn(2025年) | Mordor Intelligence | |

| USD 10.64 trn(2024年) | Global Consultancy A | 賃貸契約を除外;通貨再インデックスなしに地域ASP平均に依存 |

| USD 1.46 trn(2024年) | Trade Journal B | プロフェッショナル管理物件と新規完工物件のみを追跡し、二次販売およびインフォーマル市場を除外 |

総合すると、この比較は、ヘッドライン数値が大きく異なる一方で、Mordorの広範なスコープ、デュアルトラックモデリング、および頻繁な更新という規律ある組み合わせが、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

なぜ機関投資家資本は今、住宅に移動しているのか?

機関投資家は低利回りの商業資産からグローバル住宅用不動産市場へと再配分しており、安定した稼働率とインフレ連動の賃料成長が優れたリスク調整後リターンを約束している。

どの地域が最も強い近期成長を提供するか?

アジア太平洋は2031年にかけて6.96%のCAGRでトップに立ち、都市化、中産階級所得の上昇、中国、インド、東南アジア全体で記録された積極的なインフラ支出に支えられている。

ネットゼロ規制は評価にどのような影響を与えているか?

厳格な効率基準をすでに満たしている物件は賃料と価格のプレミアムを享受しており、非準拠ストックは特に欧州と北米において価値を侵食する可能性のある改修コストに直面している。

高金利は住宅需要を脱線させるか?

信用の引き締めは所有取引を鈍化させているが、同時に賃貸需要を押し上げており、逆風にもかかわらずグローバル住宅用不動産市場の全体的な収益成長を持続させている。

グローバルな住宅不足はどれほど深刻か?

不足は市場によって異なる。米国は最大380万戸が不足し、ドイツは2027年までに100万戸が不足する可能性があり、オーストラリアは5年間で120万戸の新築住宅を目標としており、長期的な需要を支える広範な供給ギャップを浮き彫りにしている。

最終更新日: