カナダ住宅建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

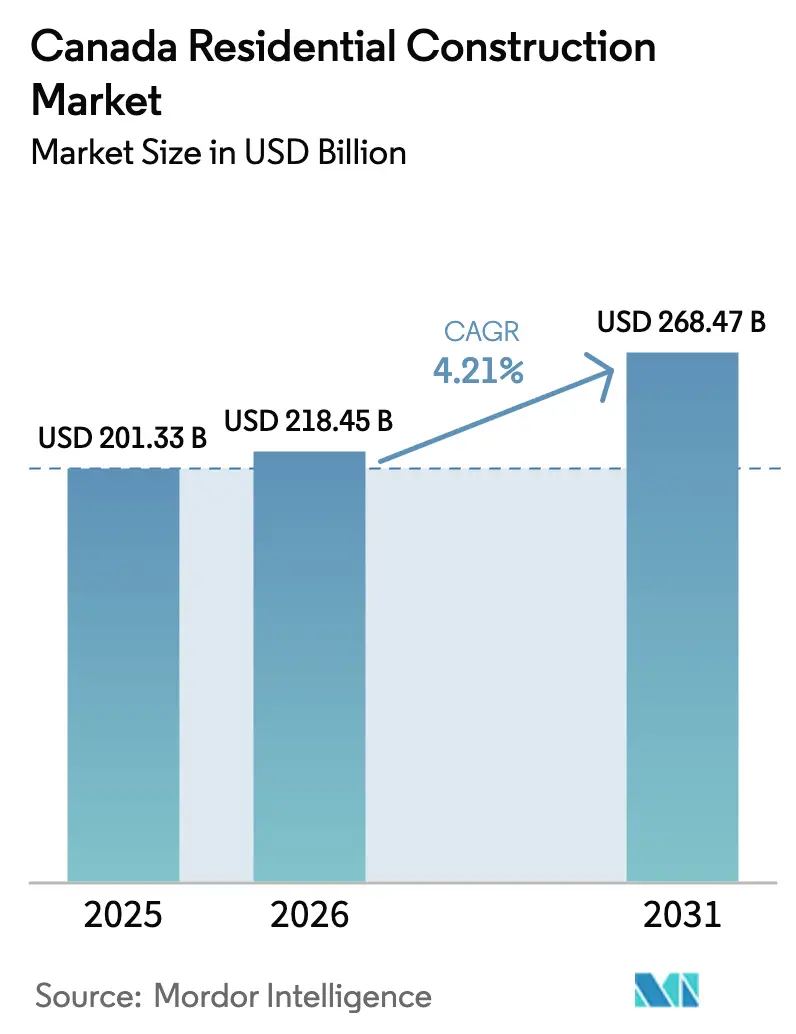

| 基準年の市場規模 (2025) | 201.33 十億米ドル |

| 市場規模 (2026) | 218.45 十億米ドル |

| 市場規模 (2031) | 268.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ住宅建設市場分析

カナダ住宅建設市場規模は、2026年の2,103億3,000万USDから2,184億5,000万USDへと拡大し、2031年までに2,684億7,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.21%で成長すると予測されています。賃貸アパートを補助する連邦融資制度、モジュール優先調達、および高密度化に対応したゾーニング改革が、目的建設型賃貸供給に向けて資本を誘導しています。連邦政府による一時居住者数の上限設定が全国的な需要成長を抑制する一方、移民によって主要都市圏における世帯形成は高水準を維持しています。建設業者は熟練技能者不足を緩和するために工場管理型モジュール工法へと転換しており、自治体は複合住宅の許可を迅速化して未利用地の活用を促進しています。一方、資材・労働コストの上昇が利益率を圧迫し、老朽化した既存住宅における解体よりも改修を促進するとともに、低炭素木材やプレファブ工法の採用加速につながっています。

主要レポートのポイント

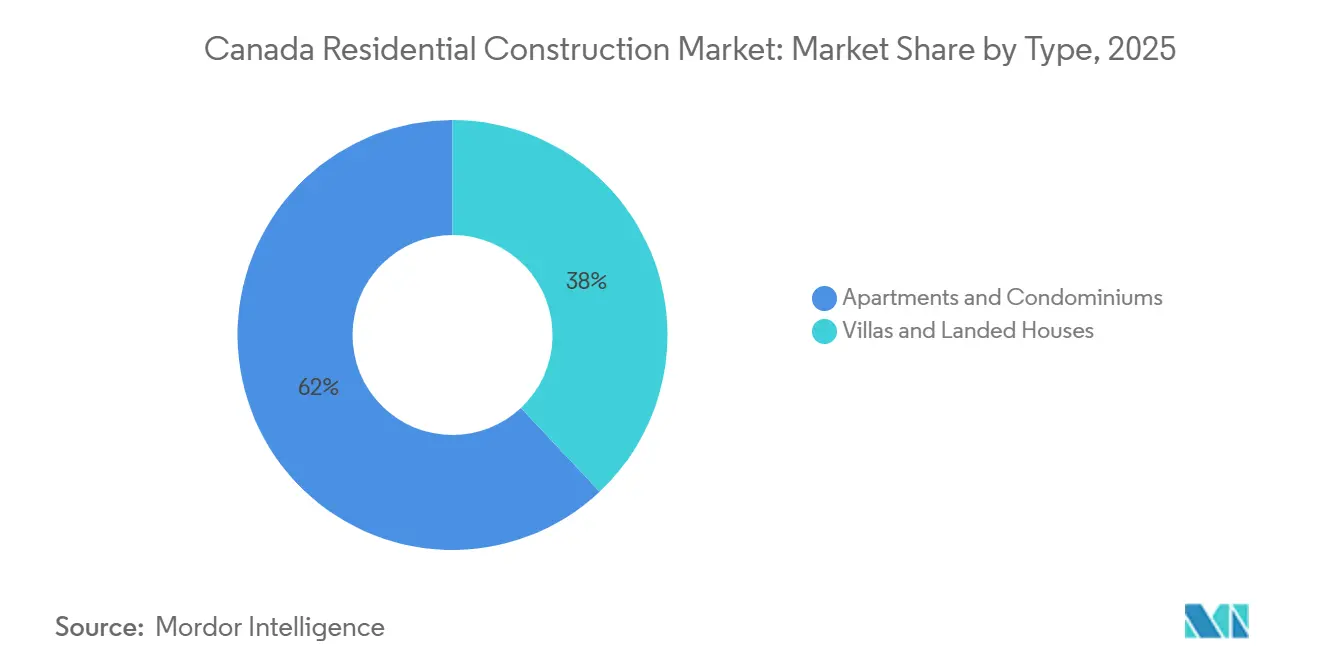

- 住宅タイプ別では、アパート・コンドミニアムが2025年のカナダ住宅建設市場シェアの62.0%を占めてトップとなり、2031年にかけてCAGR 6.30%で最も速い成長を示しています。

- 建設タイプ別では、新築が2025年のカナダ住宅建設市場規模の59.4%を占め、改修は2031年にかけてCAGR 5.20%で拡大する見込みです。

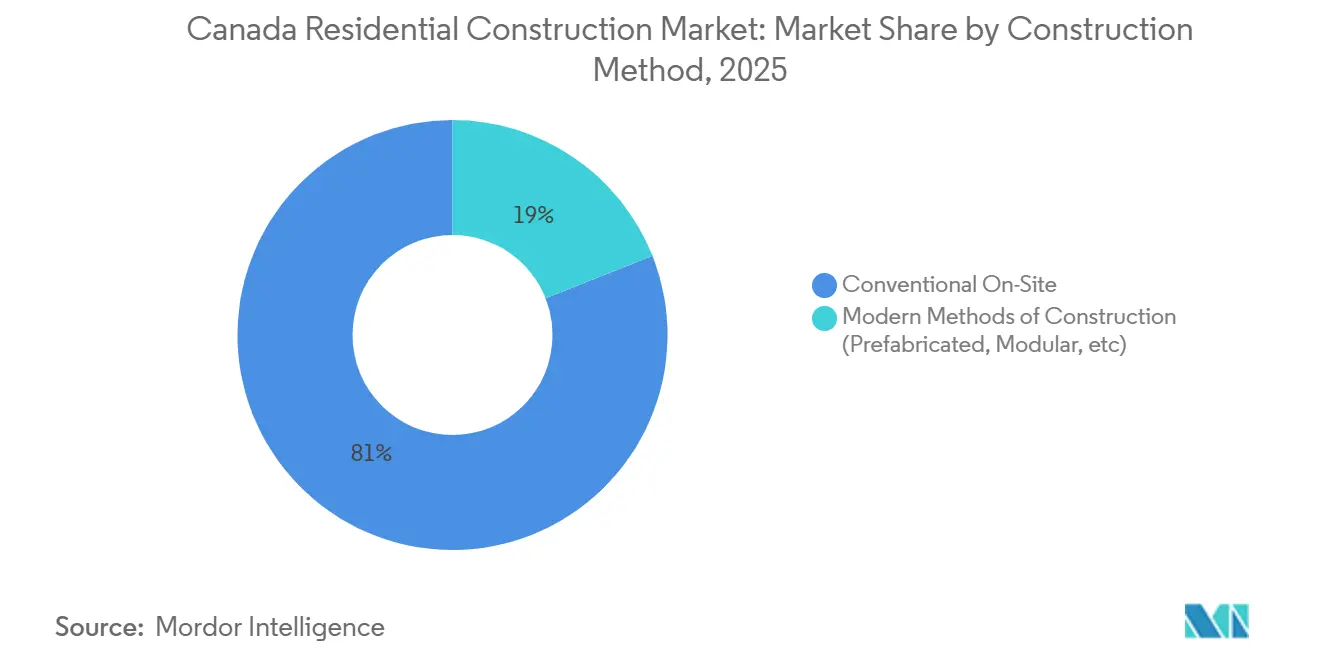

- 建設工法別では、従来型現場施工が2025年のカナダ住宅建設市場シェアの81.0%を維持し、現代的建設工法は2031年にかけてCAGR 7.40%で成長すると予測されています。

- 投資源別では、民間投資が2025年の市場活動の78.0%を占めましたが、CMHCが2028年までに融資コミットメントを562億5,000万USDに拡大するにつれ、公的資金はCAGR 6.1%で拡大する見込みです。

- 都市別では、トロントが2025年のカナダ住宅建設市場規模の34.2%を占め、カルガリーは州間移住と迅速な許認可に牽引されて2031年にかけてCAGR 6.8%で最高の成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ住宅建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦住宅インセンティブおよびCMHC融資 | +1.2% | 全国、トロント・バンクーバー・モントリオールに集中 | 中期(2~4年) |

| 人口増加および移民主導の需要 | +0.9% | 全国;トロント・バンクーバー・カルガリーで最も強い | 短期(2年以内) |

| 持ち家取得可能性の悪化 | +0.8% | トロント、バンクーバー;ハミルトン、ケロウナへの波及 | 中期(2~4年) |

| 都市高密度化ゾーニング改革 | +0.6% | バンクーバー、トロント、ビクトリア;義務化が拡大中 | 長期(4年以上) |

| Build Canada Homesモジュールパイプライン | +0.5% | 全国;オンタリオ州、ブリティッシュコロンビア州で早期成果 | 中期(2~4年) |

| 建設時炭素排出規制 | +0.3% | ブリティッシュコロンビア州、オンタリオ州、ケベック州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦住宅インセンティブおよびCMHC融資

CMHCのアパート建設ローンプログラムは、2025年12月までに550億カナダドル(412億5,000万USD)のコミットメントに達し、銀行融資より100~150ベーシスポイント低い金利で50年償還を提供しています。これにより、開発業者は従来の18%ではなく12%のリターンを受け入れるようになり、収益性の低い賃貸用地の開発が可能となっています。住宅加速化基金は179の自治体に45億カナダドル(34億USD)を移転しましたが、許認可期間の短縮と複合住宅の権利付与を条件としています。Build Canada Homesは130億カナダドル(97億5,000万USD)のモジュール発注を保証し、新工場の数量リスクを排除しています。これらの施策が合わさって、目的建設型賃貸が分譲コンドミニアムを上回り、高コスト市場における資金調達の摩擦を低減しています。

人口増加および移民主導の需要

カナダは2024年に127万人の人口増加を記録し、過去最大の年間増加数となりました。一方、連邦政府は2027年までに一時居住者を20%削減する目標を掲げています[1]カナダ統計局、「人口推計と予測」、STATCAN.GC.CA。トロントは2024年の新規移住者の37%を吸収し、記録的な竣工数にもかかわらず賃貸空室率を2%未満に維持し、家賃を押し上げています。カルガリーは州間流入から恩恵を受けており、2024年の純移住者数56,245人は2019年比で3倍となり、タウンホームの販売を押し上げました。経済移民の62%が扶養家族を伴って入国するため、需要は3ベッドルームの賃貸に集中していますが、新規賃貸供給の5分の1未満しか3ベッドルームを提供していません。ファミリー向け住戸を供給できる建設業者は、突出した吸収率を獲得できます。

持ち家取得可能性の悪化による新規集合住宅供給への需要シフト

トロントの中古住宅の中央値114万カナダドル(86万USD)は、世帯収入24万カナダドルを必要とし、賃借世帯のわずか9%しかこの水準に達していません。資本はコンドミニアムから離れ、機関投資家が資金調達する賃貸物件へと流れており、2024年の集合住宅投資額96億USDがその証拠です。バンクーバーの2024年7月における67,000区画の一戸建て用地の用途変更は、複合住宅許可申請の340%急増をもたらし、解体用地を280万カナダドル(210万USD)、残余地を410万カナダドル(307万USD)で吸収しました。その結果、持ち家需要が停滞する中でも家賃は5~7%の持続的な上昇を続けています。

都市高密度化ゾーニング改革

オンタリオ州の法案23号とブリティッシュコロンビア州の住宅供給法は、自治体のゾーニングを上書きし、従来の一戸建て用地に3~6戸の建設を合法化しています。4戸建てへの用途変更が認められたトロントの一戸建て用地は、従来の区画より35~40%高い価格で取引されており、土地価値を解放して建設業者が交通機関近くの未利用地を取得する動きを促進しています。権利付与による高密度化はソフトコストリスクを削減し、かつて裁量審査で18ヶ月を要していたプロジェクトが90日以内に許可を取得できるようになり、着工を加速させ、複合住宅への投資家の関心を広げています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資材・労働コストの上昇 | -0.7% | 全国;トロント・バンクーバーで深刻 | 短期(2年以内) |

| 自治体の長期的な許認可と賦課金 | -0.5% | オンタリオ州自治体、メトロバンクーバー | 中期(2~4年) |

| 熟練技能者の退職 | -0.4% | 全国;アルバータ州・オンタリオ州で深刻 | 長期(4年以上) |

| 都市電力網の容量制限 | -0.2% | トロントおよびバンクーバーの都心部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

資材・労働コストの上昇

構造用木材は8.4%、鉄筋は5.1%、コンクリートは4.3%それぞれ2024年に上昇し、18ヶ月前に引き受けられたプロジェクトの利益率を150~200ベーシスポイント圧縮しました。技能者の23%が55歳以上であることから賃金上昇率は平均4.8%となり、大工や電気工が割増賃金を要求しています。トロントの6階建て賃貸物件のコストは現在1平方フィートあたり340カナダドル(255USD)で、2022年比で31USD高くなっています。モジュール契約は資材を前払いで購入するためインフレを緩衝しますが、工場の稼働枠が限られているため集合住宅着工に占める市場シェアは8%に留まっています。

自治体の長期的な許認可と高い開発賦課金

グレータートロントの自治体は1戸あたり95,000カナダドル(71,250USD)の手数料を要求しているのに対し、カルガリーでは28,000カナダドル(21,000USD)です。トロントの敷地計画承認は、法定90日の上限にもかかわらず2024年に平均11.2ヶ月を要しました[2]トロント市都市計画局、「承認タイムラインレポート2024」、TORONTO.CA。7%の金利での資金調達コストは6ヶ月の遅延ごとに1戸あたり9,000USDを加算し、資本力の乏しい建設業者を圧迫し、法案16号が費用をコストの5%に上限設定しているモントリオールなどの都市へと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

住宅タイプ別:賃貸アパートが居住形態の構成を変える

アパート・コンドミニアムは2025年のカナダ住宅建設市場シェアの62.0%を占めました。機関投資家は10年国債利回りを上回る4.2%の安定利回りを好み、2024年に96億USDを賃貸物件に投入しました。CMHCの50年債務が自己資本要件を削減するにつれ、アパートに関連するカナダ住宅建設市場規模は拡大するでしょう。複合住宅への用途変更が大規模な未開発地での一戸建て建設を抑制するため、独立型ヴィラは後れを取っています。

分譲コンドミニアムは吸収の逆風に直面しており、住宅ローンストレステストの閾値135,000~180,000USDが大半の賃借人を排除しています。開発業者は土地バンクを、1エーカーあたりの収益が一戸建ての5倍となる容積率2.5~3.5の6~10階建て賃貸に適した交通機関指向の区画へとシフトしています。アルバータ州と大西洋岸諸州では安価な一戸建て価格によりヴィラ需要が依然として記録されていますが、その合計量は全国的な高密度賃貸物件へのシフトを相殺することはできません。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

建設タイプ別:改修義務化の強化により改修が拡大

新築は2025年のカナダ住宅建設市場規模の69.92%を占め、新築住宅に限定されたインセンティブによってその地位が強化されています。30年償還と消費税(GST)の全額還付が購入者の判断を新築住戸に傾け、より広い住居を求める移民家族は目的建設型賃貸に引き寄せられています。開発業者は吸収速度を最大化し融資契約を満たすために、交通機関のノード近くの着工準備済み用地を優先しています[3]カナダ国立研究評議会、「国家建築基準2025」、NRC.CA。

改修は老朽化した既存住宅、省エネ義務化、および気候変動対応アップグレードに牽引されて健全なCAGR 5.48%を記録しています。カナダグリーナーホームズプログラムおよび州の税額控除が、光熱費と炭素排出量を削減する大規模改修を支援しています。ケベック州は2025年に住宅改修支出が148億USDに達すると見込んでおり、コンドミニアムに詳細な維持管理計画を義務付ける法案16号の規定がその原動力となっています。ヒートポンプ設置、耐水害地下室、および山火事対応外装材の施工に精通した請負業者は、高まる住宅所有者の意識から恩恵を受けています。この改修の波は新規供給を補完するものであり、代替するものではなく、両者が合わさってカナダ住宅建設市場を拡大させています。

建設工法別:モジュール工法が工場生産能力を拡大

従来型現場施工は2025年のカナダ住宅建設市場シェアの81.0%を依然として占めています。しかし、現代的建設工法はCAGR 7.40%を記録すると予測されており、プレファブシステムに関連するカナダ住宅建設市場規模の拡大を加速させています。ブリティッシュコロンビア州は50戸以上の社会住宅にモジュール工法の検討を義務付けており、すでに着工数の12%がモジュール工法となっています。工場環境はプロジェクトスケジュールを最大40%短縮し、コストを固定するため、賃金インフレ4.8%の中で魅力的です。

高層コンクリートタワーは標準型型枠の優位性(より狭い階高と遮音性能)を維持していますが、4~6階建ての木造賃貸物件は現在、現場施工の1平方フィートあたり248~270USDに対して214~233USDで価格設定されたモジュールをデフォルトとしています。戦略的リスクは不規則な受注フローにあり、損益分岐点には工場稼働率70~80%が必要であり、EllisDon-Horizon Northのウィニペグ工場のような企業は数量の基盤として公共契約を追い求めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

投資源別:公的資本が賃貸物件に傾斜

2025年には民間資金が資本の78.0%を供給しましたが、CMHCが2028年までに融資残高を750億カナダドル(562億5,000万USD)に拡大するにつれ、公的投資はCAGR 6.1%で増加するでしょう。社会住宅・手頃な価格の住宅プロジェクトは多くの場合60~70%の補助金を組み合わせており、4%未満のキャップレートで本来は実現不可能な賃貸開発を実現可能にしています。

年金基金とREITは2024年に集合住宅資産に96億USDを投入し、2019年の配分の3倍となり、インフレヘッジされたリターンを追求しています。自治体は住宅加速化基金の資金を競い合い、手数料を免除し許認可期間を短縮することで、民間開発業者のハードルレートを引き下げ、混合資本のディール構造をさらに拡大させています。

地域分析

トロントは2025年の市場価値の34.2%を占めましたが、開発賦課金が1戸あたり95,000カナダドル(71,250USD)に上昇し、許認可が平均11~14ヶ月を要したため、2024年の住宅着工数は8.2%減少しました。グレータートロント地域は2024年のカナダの永住移民の37%を吸収し続け、賃貸空室率を1.8%未満に維持しています。法案23号は許認可期間を法的に90日に上限設定していますが、2024年の遵守率はわずか42%にとどまり、資金調達コストを長引かせています。開発業者は現在、州の高密度化許可により8~12階建てが権利として認められる「主要交通駅エリア」を標的とし、18,000ヘクタールの未活用雇用用地を解放しています。

バンクーバーの2024年7月における67,000区画の一戸建て用地の4戸建てへの一括用途変更は、6ヶ月で1,847件の許可申請をもたらし、1戸あたりの土地コストを35~40%圧縮し、1ベッドルームの平均家賃をトロント比18%高い1,988USDに押し上げました。交通機関近くの3~6戸を合法化する州の義務化は、メトロ地区の区画の85%に影響し、10年規模の複合住宅パイプラインを供給しています。社会住宅契約が工場生産を規定するため、2025年の集合住宅着工に占めるモジュール工法の割合は12%に達しました。

カルガリーは2024年の純州内移住者56,245人、一律10%の所得税、州売上税なしという条件に支えられ、2031年にかけてCAGR 6.8%で成長する見込みです。整備済み土地コストは1エーカーあたり135,000~165,000USDで推移しており、建設業者はトロントの同等物件の半額となる364,000USDで3ベッドルームのタウンホームを価格設定できます。9ヶ月の許認可期間により、トロントのタイムラインと比較して1戸あたり13,500~18,750USDの金利コストが削減されます。モントリオールは人口増加が緩やかであるにもかかわらず、損益分岐点を14~18ヶ月短縮し5%超の安定利回りを確保する州の5%手数料上限から恩恵を受けています。

競合環境

PCL Construction、EllisDon、Graham Constructionは、年金基金が定時納期の実績を信頼する独自のクライミングシステムと実績を通じて、高層タワーの型枠工事を支配しています。賃金上昇により粗利益率は8~10%に圧縮されており、各社は12~15%の高い利益率目標に向けてモジュール合弁事業のパイロットを推進しています。

垂直統合が新たな競争の場となっています。EllisDonはHorizon Northと提携し、2027年までに年間1,200戸の生産能力を持つ7,100万USDのウィニペグモジュール工場を開設し、Build Canada Homesのパイプライン需要を確保しました。Graham Constructionは1億6,500万USDのCLT(直交集成材)ベースのバンクーバータワーを完成させ、自治体の炭素削減ボーナスを獲得し、48戸の権利付与増加を実現しました。Urban One Buildersのような地域の中小業者はバンクーバーの4~6階建て木造ニッチを活用し、スケジュールを3ヶ月短縮して住宅加速化基金支援プロジェクトの不均衡なシェアを獲得しています。

デジタル採用が入札を差別化しています。EllisDonのBIMツインプラットフォームはトロントの65階建てThe Oneタワーのスケジュールを6ヶ月短縮し、3億1,500万USDの後続賃貸契約を獲得しました。堅牢なVDCチームを持たない請負業者は、発注者がコスト最安値よりも確実性を重視するデザインビルド案件で競り負けています。M&Aは依然として限定的であり、企業の60%を家族経営が占め、EBITDA倍率6~8倍での売却に消極的です。その結果、市場は一握りの全国統合業者を除いて断片化した状態が続く可能性が高いです。

カナダ住宅建設業界のリーダー企業

PCL Construction

EllisDon Corporation

Graham Construction

Ledcor Group of Companies

Pomerleau Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:PCL ConstructionはCMHCローンと地方手数料免除で資金調達されたトロントの42階建て賃貸タワーの2億8,900万USD契約を受注し、4%未満のキャップレートを達成しました。

- 2026年1月:EllisDonとHorizon NorthはBuild Canada Homesの引き取り保証のもと、年間生産能力1,200戸のウィニペグモジュール工場に7,100万USDを投資することを確約しました。

- 2025年12月:Graham Constructionは、マスティンバーポジウムを使用して建設時炭素排出量を35%削減した1億6,500万USDの38階建てバンクーバーコンドミニアムタワーを竣工しました。

- 2025年11月:Pomerleau社はモントリオールの用地を3,100万USDで取得し、5%の手数料上限のもとREM軽量鉄道延伸線近くに850戸の賃貸住宅を計画しています。

カナダ住宅建設市場レポートの調査範囲

住宅建設とは、居住目的で使用される新築住宅や空間の拡張、改修、または建設を伴うプロセスです。これらの構造物は、一戸建て住宅や集合住宅からタウンハウス、コンドミニアム、アパートビルまで多岐にわたります。カナダ住宅建設市場は、タイプ別(アパート・コンドミニアムおよびヴィラ・一戸建て住宅)、主要都市別(エドモントン、カルガリー、トロント、バンクーバー、オタワ、モントリオール、その他カナダ地域)にセグメント化されています。本レポートは上記全セグメントの市場規模(USD)と予測を提供します。

| アパート・コンドミニアム |

| ヴィラ・一戸建て住宅 |

| 新築 |

| 改修 |

| 従来型現場施工 |

| 現代的建設工法(モジュール、プレファブ) |

| 公共 |

| 民間 |

| トロント |

| バンクーバー |

| モントリオール |

| カルガリー |

| その他カナダ地域 |

| 住宅タイプ別 | アパート・コンドミニアム |

| ヴィラ・一戸建て住宅 | |

| 建設タイプ別 | 新築 |

| 改修 | |

| 建設工法別 | 従来型現場施工 |

| 現代的建設工法(モジュール、プレファブ) | |

| 投資源別 | 公共 |

| 民間 | |

| 都市別 | トロント |

| バンクーバー | |

| モントリオール | |

| カルガリー | |

| その他カナダ地域 |

レポートで回答される主要な質問

カナダ住宅建設市場の現在の規模はどのくらいですか?

カナダ住宅建設市場規模は2026年に2,184億5,000万USDに達し、2031年までに2,684億7,000万USDに拡大する見込みです。

カナダ住宅建設の成長を牽引しているものは何ですか?

連邦政府の低コスト融資、移民主導の世帯形成、および複合住宅を合法化するゾーニング改革が主要な触媒です。

最も急速に拡大している住宅セグメントはどれですか?

アパート・コンドミニアムは、投資家がインフレヘッジされた長期収益を求めるため、2031年にかけてCAGR 6.30%で成長すると予測されています。

建設業者がモジュール工法を採用している理由は何ですか?

連邦政府による引き取り保証、工期短縮、および労働力不足がモジュールを魅力的にしており、現代的工法の成長をCAGR 7.40%に押し上げています。

最も高い成長見通しを持つ都市はどこですか?

カルガリーは純移住者流入、豊富な整備済み土地、および迅速な許認可に支えられ、2031年にかけて予想CAGR 6.80%でトップとなっています。

改修活動はどのように進化しますか?

2025年建築基準に関連する改修義務化が改修をCAGR 5.20%に押し上げ、1980年以前に建設された120万戸のアップグレードを対象としています。

最終更新日: