エジプト住宅建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

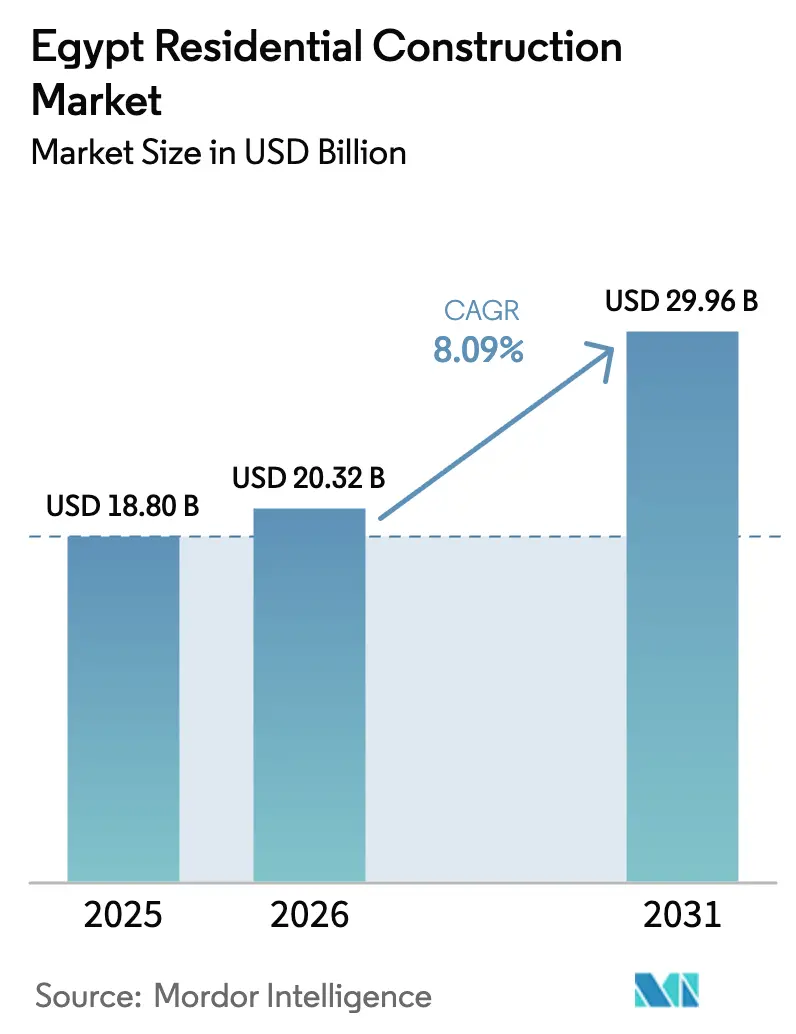

| 基準年の市場規模 (2025) | 18.80 十億米ドル |

| 市場規模 (2026) | 20.32 十億米ドル |

| 市場規模 (2031) | 29.96 十億米ドル |

| 成長率 (2026 - 2031) | 8.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト住宅建設市場分析

エジプト住宅建設市場規模は、2025年の188億米ドルから2026年には203億2,000万米ドルへと成長し、2026年~2031年の年平均成長率8.09%で2031年までに299億6,000万米ドルに達すると予測されています。成長の勢いは、政府主導のメガプロジェクト、潤沢な民間資本、および堅調な外国直接投資の流入によってもたらされています。世帯形成の増加、恒常的な150万戸の住宅不足、そして住宅ローン補助金の施策が、マクロ経済環境が引き締まる局面においても構造的需要を支えています。新行政首都およびその他の回廊都市の急速な開発が、ゼネコン、サプライヤー、および金融機関を、予測可能なキャッシュフローと技術的規模を有する大型フェーズ型プロジェクトへと引き寄せています。通貨の変動はコスト上昇圧力をもたらしていますが、国内の鉄鋼生産能力、関税調整、およびモジュラーシステムの活用拡大がサプライチェーンの混乱を限定的にとどめています。

主要レポートのポイント

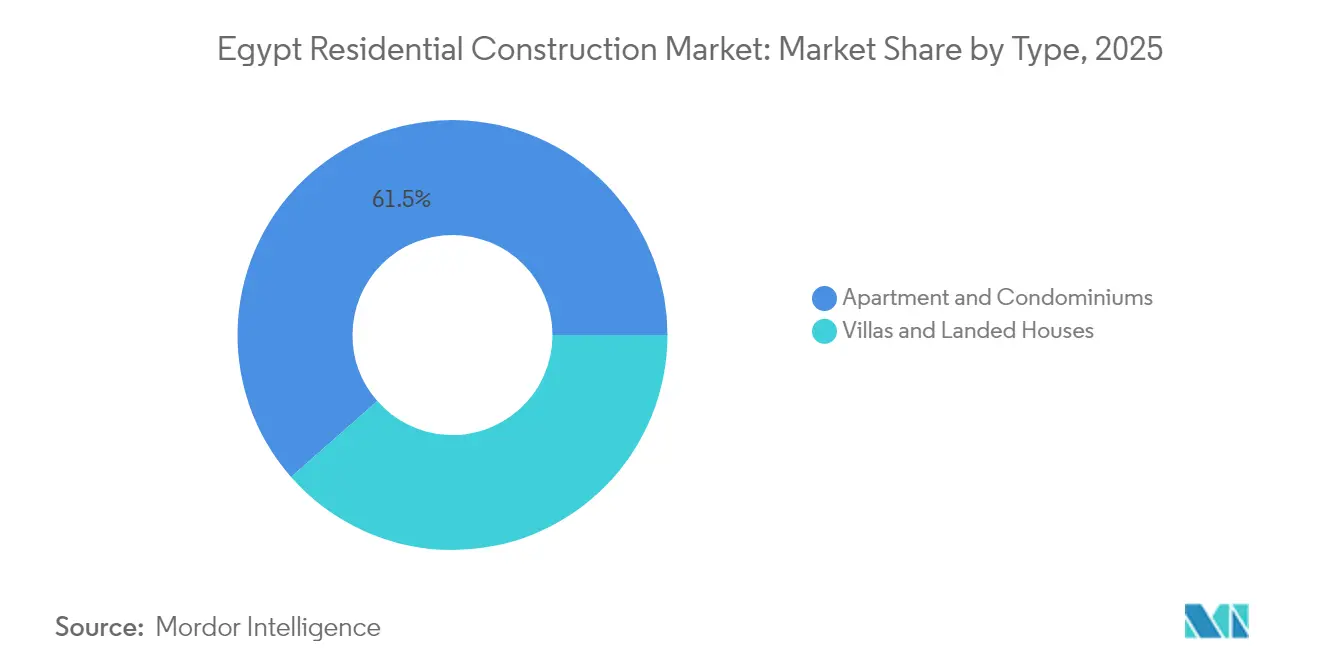

- タイプ別では、アパートおよびコンドミニアムが2025年のエジプト住宅建設市場シェアの61.48%を占め、ヴィラおよび戸建て住宅は2031年にかけて年平均成長率8.67%で拡大する見込みです。

- 建設タイプ別では、新規建設が2025年のエジプト住宅建設市場規模の77.30%を占め、改修セグメントは2031年にかけて年平均成長率8.55%で拡大しています。

- 建設工法別では、従来型現場施工が2025年に収益シェアの84.20%を占め、現代的建設工法が年平均成長率8.92%と最も高い成長を記録しています。

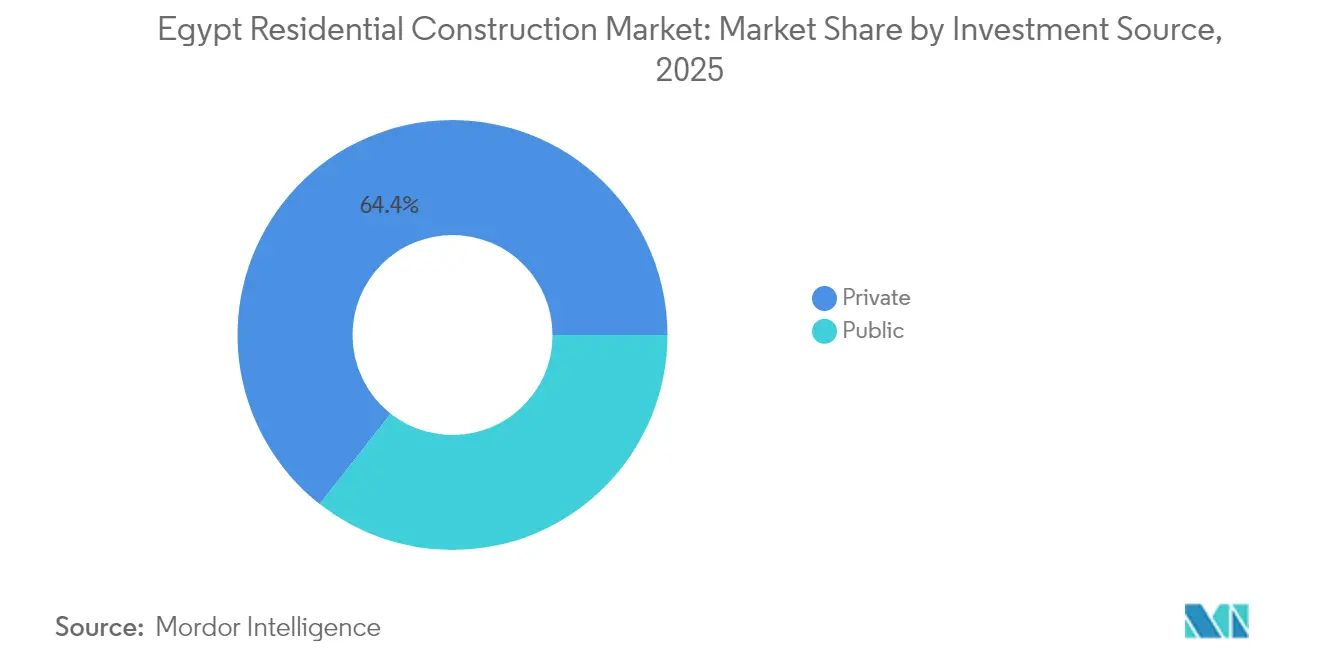

- 投資源別では、民間セグメントが2025年のエジプト住宅建設市場において64.40%のシェアをリードし、公共支出が最速の年平均成長率10.18%を記録しています。

- 地域別では、大カイロが2025年に収益シェアの40.55%を占め、エジプトその他地域が予測期間中に年平均成長率9.05%と最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト住宅建設市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府支援型社会住宅スキーム | +2.1% | 全国規模、大カイロおよび新都市コミュニティへの集中 | 中期(2〜4年) |

| 世帯形成の急増が供給を上回る | +1.8% | 大カイロ、アレクサンドリア、全国主要都市部 | 長期(4年以上) |

| 住宅ローン借り換え改革 | +1.5% | 全国規模、新都市コミュニティでの初期恩恵 | 短期(2年以内) |

| 新行政首都およびメガシティ拠点 | +1.4% | 大カイロ地域、北海岸 | 中期(2〜4年) |

| 海外在住エジプト人の送金主導型需要 | +0.9% | 北海岸、ニューカイロ、プレミアム地区 | 中期(2〜4年) |

| プレファブリケーションおよびモジュラー工法の採用 | +0.8% | 新都市コミュニティ、政府住宅 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府支援型社会住宅スキームが都市開発を再編

国家住宅プログラムは60万戸建設のためにエジプトポンド1,000億を配分し、すでに24万6,000戸の住宅を引き渡すとともに130の非公式地区を改善し、迅速に複製可能な標準化された中層アパートブロックへの需要を確立しています[1]Mohamed Sabry、「政府が社会住宅向けにエジプトポンド1,000億を配分」、ahramonline.com。この規模により、ゼネコンの注力先が大量かつコスト効率の高い設計へとシフトし、プレキャストパネル、低炭素セメント、スマートメータリングシステムのサプライヤーにエジプト住宅建設市場が開かれています。世界銀行の5億米ドルローンを裏付けとするジェンダーインクルーシブな所有基準が住戸サイズおよびコミュニティサービスに影響を与え、デベロッパーが保育施設や安全な公共空間を統合するよう促しています。10万人の居住者を収容するAl-Asmarat複合施設(7,440戸)はモデルの実行可能性を実証し、将来的な建設地の基準を設定しています。これらのスキームは全体として、建設品質を犠牲にすることなく手頃な価格基準を満たす大規模住宅へと注目をシフトさせています。

世帯形成の急増が供給を上回り構造的需要を創出

エジプトの人口は2030年までに1億2,700万人に近づくと予想され、現在の年間供給能力50万戸に対して年間70万戸の新規住宅が必要となります[2]世界銀行スタッフ、「エジプトの住宅格差最新情報」、worldbank.org。この恒常的な格差がエジプト住宅建設市場に長期的な成長を埋め込み、建設業者および関連業種への安定した業務量を確保しています。インフォーマル居住地がカイロ居住者の40%を収容しており、新規建設とインサイチュ再開発プロジェクトの並行ストリームを生み出しています。人口ボーナスは労働力も供給しており、建設業はすでに直接雇用400万人超および支援業務で別途300万人を雇用し、賃金インフレリスクを軽減しながら建設資材の消費を強化しています。金利3%の30年住宅ローンが初回購入者の適格性を拡大し、潜在的需要を投機的意図ではなく契約済み販売へと転換させています。

住宅ローン借り換え改革が潜在需要を解放

中央銀行は低・中所得購入者向けの長期ローン補助に対してエジプトポンド100億を配分し、金利を3%に上限設定することで毎月の返済額を削減し、適格借入者のプールを拡大しています。2020年法律第194号に基づく補完的立法が信用市場を近代化し、フィンテック事業者によるマイクロ住宅ローンの組成を可能にしています。マレーシアのCagamasをモデルとしたエジプトの二次流動性ファシリティは住宅ローン資産を再利用し銀行のバランスシートを流動的に保つことを約束しているものの、その影響はいまだ萌芽的段階にとどまっています。早期の普及は、明確な土地権原がローン承認を加速する新都市コミュニティで最も強く、中心市街地の地区は書類手続き上の課題が残るため遅れています。それでも、エジプト住宅建設市場は、金融機関が住宅ローンを証券化商品にパッケージ化することで恩恵を受け、デベロッパーに確実な引受と低い運転資本サイクルを提供しています。

新行政首都およびメガシティ回廊が地域開発を変革

580億米ドル規模の新行政首都は270平方マイルにわたって広がり、650万人の居住者向けに設計されています。フェーズⅠではすでに4万8,000人の公務員が居住しており、衛星地区および複合用途の集積ゾーンへの通勤需要を喚起しています。地域冷房から自動廃棄物管理に至るスマートインフラが今後のプロジェクトのベースライン仕様を引き上げ、ゼネコンをデジタルツールおよびエネルギー節約型資材へと誘導しています。ニューアラメインや350億米ドル規模のラスエルヘクマ計画などの北海岸コンプレックスがこの青写真を複製し、エジプト住宅建設市場の地理的分散を確保しています。高速鉄道と改良された幹線道路による接続性が交通回廊沿いの住宅用地をさらに倍増させ、単一都市圏ではなく多拠点型都市システムに建設活動を組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通貨変動による資材コストの急騰 | −2.8% | 全国規模、輸入依存型プロジェクトで深刻 | 短期(2年以内) |

| 土地登録・建設許可の長期化 | −2.2% | 全国規模、旧市街地区で深刻 | 中期(2〜4年) |

| デベロッパー向け国内流動性の逼迫 | −1.7% | 全国規模、中堅ビルダーが最も影響を受ける | 短期(2年以内) |

| 輸入建設システムへの依存リスク | −1.8% | 全国規模、プレミアムおよび商業セグメントに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

通貨変動による資材コストの急騰がプロジェクトの実行可能性に挑戦

エジプトポンドは2022年3月以降、対ドルで70%の価値を失い、世界的なビレット価格が緩和しているにもかかわらず、輸入設備機器、エレベーター、および内装仕上げ材の国内価格を押し上げています。デベロッパーは2025年の投入コストが10〜30%急騰すると予測しており、固定価格契約のマージンを圧迫しています。エジプトの年間鉄鋼生産能力980万トンがリスクを緩和し、セメントセクターの50%稼働率が供給拡大の余地を提供していますが、専門的な機械・電気・配管(MEP)システムは依然としてドル建て輸入に依存しています。中央銀行の自由変動相場制への移行は闇市場スプレッドの縮小をもたらすと期待されているものの、コストの急騰は入札価格が調整されるよりも速くプロジェクトの実行可能性に打撃を与えています。鉄鉱石輸入に対する関税調整が一時的な緩和をもたらしていますが、この不確実性がゼネコンを段階的調達や価格連動条項によるヘッジへと促しています。

土地登録・建設許可の煩雑な手続きが開発速度を制約

明確な土地権原および建築許可の取得は、特に複数機関が監督を共有する中心都市において、地域標準と比較して6〜12ヶ月追加でかかる可能性があります。戦略的プロジェクト向けの「ゴールデンライセンス」ファストトラックは存在するものの、執行状況は県によって異なり、注目事例以外への影響は限定的です。中小デベロッパーはセキュリティクリアランスの審査層と手数料体系に直面し、運転資本が侵食され新規参入者が敬遠されることで、競争が狭まり購入者にとってのコストインフレの可能性が生じています。デジタル地籍台帳とワンストップショップが展開中ですが、完全な展開は中期的な見通しにとどまっています。手続きが簡素化されるまで、エジプト住宅建設市場は官僚的遅延を販売価格に組み込まれた準固定費として吸収しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アパートが数量をリードし、ヴィラがプレミアム成長を獲得

アパートは収益の最大シェアを生み出し、2025年のエジプト住宅建設市場シェアの61.48%を占め、大カイロ全域の高密度・中層ブロックを通じてエジプト住宅建設市場規模を支えています。需要は手頃な価格、政府の設計テンプレート、そして希少な都市用地を最大活用する必要性から生じています。デベロッパーは銀行借入への依存を低減するために分割払いを活用し、早期にキャッシュフローを収益化するため、事前販売済みのアパートタワーを好みます。社会住宅プログラムは、調達と労働者訓練を効率化する4〜10階建ての標準設計によってこのトレンドを増幅させています。都市部の労働世帯、特に若い世代は、通勤時間を削減し公共交通機関へのアクセスを確保するために、雇用拠点近くのコンドミニアム形式を選択しています。

ヴィラおよび戸建て住宅は、より小さな基盤ながら、ラスエルヘクマなどの沿岸メガ開発が高純資産のエジプト人および海外在住者を引き付けることで、最速の年平均成長率8.67%を記録しています。ニューアラメインにおける1平方メートル当たり8,000米ドルを超える価格水準が利益マージンを支え、隣接するアパート地区のインフラに補助金を提供しています。デベロッパーはブランドホスピタリティとプライベートビーチアクセスをバンドルし、ライフスタイルの好みを事前分譲の予約へと転換させ、多くの場合トランシェ全体が数日で完売しています。送金フローと外国人所有規制の緩和が購買者プールを深め、改善された幹線道路がカイロから地中海沿岸への移動時間を短縮しています。その結果、ヴィラプロジェクトはアパートの数量支配をますますバランスさせ、大衆とプレミアムの両セグメントにサービスを提供する二速型のエジプト住宅建設市場を創出しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

建設タイプ別:新規建設が支配し、改修が加速

新規建設は2025年のエジプト住宅建設市場規模の77.30%を占め、150万戸の積み残しによって住宅供給が不可欠なインフラとして位置づけられ、牽引力を得ています。新行政首都および計画中の37のスマートシティにおけるグリーンフィールドサイトにより、マスターデベロッパーが光熱設備、再生可能エネルギーグリッド、およびデジタルプラットフォームを初日から統合でき、居住者と自治体のライフサイクルコストを低下させています。国家機関が住宅ブロックに学校や病院をバンドルし、即座のコミュニティの実行可能性を確保することで、販売吸収を加速させています。ゼネコンは予測可能な施工順序と資材調達の規模の経済から恩恵を受けています。

改修は、老朽化した地区が耐震補強、省エネ改修、外装改修を必要とするため、年平均成長率8.55%でGDPを上回るペースで成長すると予測されているものの、規模は小さいです。アレクサンドリアのガイト・エル・エナブプロジェクトは、市の補助金とデベロッパーの持分を組み合わせた混合財源が、地域のアイデンティティを保ちながら危険な建物を変革できることを示しています。エネルギー基準の施行が所有者に複層ガラス窓、太陽熱温水器、およびLED照明の設置を促し、熟練した改修労働者と専門製品への需要を生み出しています。グリーン住宅ローンなどの金融手段が登場しつつあり、住宅所有者による改修投資を促進しています。都市中心部が高密度化するにつれ、改修は移転に対するコスト効率の高い代替手段となり、エジプト住宅建設市場への安定した貢献を確保しています。

建設工法別:現代的革新にもかかわらず従来型工法が主流

労働集約型の従来型現場施工が2025年に84.20%のシェアを占め、豊富な労働力、確立されたゼネコンの専門知識、および定着したサプライチェーンによって支えられています。大手エジプト建設企業は職人の専門化と下請けネットワークを通じて事業を拡大し、資源の競合なしに同時進行のメガプロジェクトに対処できるようにしています。コストの可視性と融資者の熟知性が、ほとんどの中間市場案件において従来型工法をデフォルトとし続けています。しかし、生産性の上限と廃棄物レベルが段階的な変化を促しています。

現代的建設工法は年平均成長率8.92%で拡大しており、プレキャスト、体積モジュール、および新興の3Dプリンティング試験が含まれています。手直しを最大20%削減できるビルディングインフォメーションモデリング(BIM)は、デベロッパーが薄い予備費を追求するにつれて普及が進んでいます。新行政首都向けのファサードパネルを生産する工場は建て方時間を短縮し、後続工事のためにクレーンをより早く解放しています。精密製造によって現場での事故が減少するため、初期採用者は保険料の低下を報告しています。高い初期投資と熟練技術者の必要性が大規模普及を抑制していますが、公共住宅の工期と持続可能性指標がエジプト住宅建設産業への着実な浸透を確保しています。

投資源別:民間資本がリードし、公共が加速

民間デベロッパーは2025年の支出の64.40%を占め、多フェーズのスマートシティ開発を支えるエジプトポンド103億のBadya融資などの銀行コンソーシアム融資によって後押しされています。TMGなどの多角化グループは記録的な事前販売からの自己資金を土地取得に投じ、レバレッジと金利リスクを低減しています。外国投資家はUAEの350億米ドルのラスエルヘクマを筆頭とする大型コミットメントを通じてフットプリントを拡大し、ハードカレンシーと国際的なブランディングをもたらすことでマーケティングのリスクを軽減しています。

公共投資は年平均成長率10.18%で進展し、社会住宅および触媒的インフラに重点を置いています。省庁は交通、公共施設、および市民設備を一括パッケージに束ね、居住者の運営コストを低下させながら民間の埋め込み開発を促進しています。政府のビジョン2030目標は国家投資の50%超を民間セクターの参加とすることを求めていますが、ソブリンファンドを通じて資金調達された大型事業は依然として重要な役割を果たしています。この補完的なバランスがエジプト住宅建設市場を急激な予算変動から守り、所得セグメントをまたいだ入札パイプラインを多様化させています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

地域別:大カイロが支配し、沿岸地域が成長を牽引

大カイロは2025年のエジプト住宅建設市場シェアの40.55%を占め、行政・経済の中枢としての役割によるものです。新行政首都への省庁移転が公務員とサービス提供者向けの安定した住宅需要を維持し、地下鉄延伸が東西の接続性を改善しています。ニューカイロおよびシックス・オブ・オクトーバーシティのプレミアムエンクレーブが、ゲート付き環境と国際的な学校を求める上昇志向の中産階級購入者を吸収しています。供給パイプラインの可視性により融資者が競争力のある住宅ローンパッケージを提供するよう促し、中古市場の流動性を維持しています。

エジプトその他地域は主に北海岸および西部砂漠回廊において、2031年にかけて最高の年平均成長率9.05%を記録しています。ニューアラメインのスカイラインとTMGのSouthMEDは、観光、小売、および医療クラスターを組み合わせた統合型沿岸生活の新たなベンチマークを設定し、永住を支援しています。内陸部では、114キロメートルのニューデルタ運河が農地を開放し、エジプト住宅建設市場の地理的フットプリントを広げる補完的な市街地形成を促進しています。アレクサンドリアとギザは改修予算とブラウンフィールド再開発を獲得し、フロンティア地区と成熟した大都市圏の間でバランスのとれた成長を確保しています。

地理的分析

大カイロの際立った存在感は、継続的な公務員向け住宅需要を注入し補助的な民間プロジェクトを支える580億米ドル規模の首都移転プログラムに依拠しています。高速鉄道が衛星都市への通勤時間を短縮し、若い世帯が現代的な住宅ストックと引き換えに長い移動時間を受け入れることを可能にしています。Al-Asmaratのような社会住宅クラスターは7,440戸を提供し、インフォーマル居住地住民を家畜の移動なしに移転させる政府の能力を示し、社会的信頼を構築しています。新行政首都からあふれ出すグレードAのオフィス需要が、住宅タワーを商業施設の上に配置した複合用途開発を奨励しています。

アレクサンドリアとギザは都市再生支出と文化遺産保護を組み合わせています。アレクサンドリアの5年間で390億エジプトポンド規模の公共事業計画が公共施設を改修し海岸沿い構造物を安定化させ、より高密度なインフィル開発の上限を引き上げています。ギザはカイロの雇用市場とグランドエジプシャン博物館への近接性を活用し、環状道路インターチェンジ近くの郊外タウンハウスを好む住宅観光関連労働者を引き付けています。両県における省エネ義務がグリーンフィールド着工の鈍化を相殺する改修活動を生み出しています。

エジプトその他地域は、幹線道路の改良が紅海と地中海のリゾートへの運転時間を大幅に短縮するにつれて勢いを増しています。ラスエルヘクマとニューアラメインは世界的なマスタープランナーと著名建築家を招き、エジプト住宅建設市場に設計の多様性を注入しています。内陸部の県は農村から都市への移住を活用しており、特にニューデルタ運河沿いでは農業労働者向け住宅、サイロ、およびコミュニティサービスを組み込んだパイロット型農業都市が展開しています。新都市コミュニティに居住する人口の割合を2030年までに12%に倍増させるという政府目標は、土地およびインフラ予算の持続的な配分を意味しています。これらのダイナミクスが合わさり、住宅投資をカイロ以外へと分散させ、集中リスクを低減し地域経済のバランスを促進しています。

競争環境

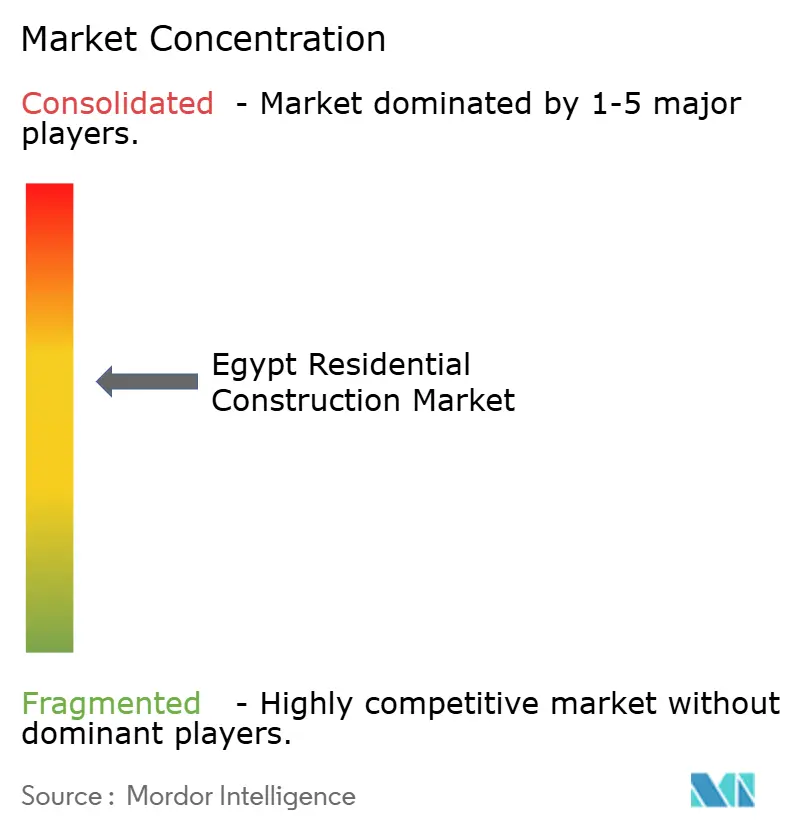

市場集中度は中程度です。Talaat Moustafa Groupは2024年上半期に利益が310%急増し、エジプトポンド170億の収益と北海岸での210億米ドルの新規コミットメントによって支えられています。Hassan Allam Holdingの受注残は55億米ドルに膨らみ、住宅、インフラ、公共施設をまたぐEPCサービスにおけるスケーラビリティを示しています。Palm Hillsはエジプト最大の不動産ファイナンスパッケージ——エジプトポンド103億のシンジケートローン——を確保し、3,000エーカーのBadyaプロジェクトの資金調達に充て、通貨変動時においてもランドマーク案件に対する債権者の意欲を実証しています。

テクノロジーの採用が先駆者を際立たせています。SODICのNobuブランドのベンチャーはホスピタリティと住宅を統合し、ビルディングインフォメーションモデリング(BIM)を活用して設計サイクルを20%短縮し、資材のばらつきを44%削減しています(itcon.org)。Hassan Allamはロボットによる鉄筋結束を試験導入し、事故率を低下させ、高まるESG入札要件を満たしています。低コスト融資へのアクセスを持たない中堅デベロッパーは、資本集約度は低いものの、プロセスの専門知識が高ければ依然として収益性のある改修およびインフィルのニッチ市場へとシフトしています。

戦略的提携が続いています。UAEのADQによる350億米ドルのラスエルヘクマへのコミットメントはガルフ資本とエジプトの土地および労働力を組み合わせ、サウジアラビアの公共投資ファンド(PIF)による50億米ドルの発表はエジプトの住宅利回りへの多国間の関心を示しています。ゼネコンはメガプロジェクトのタイムラインを満たすために専門的なモジュラーメーカーと合弁企業を形成し、リスクと知識を分散させています。競争が激化しているにもかかわらず、土地バンク、規制への精通、および信用関係が既存企業を優位に保ちますが、スマートシティサービスにおけるオープンな競争がテクノロジー中心の中小企業に参入機会を提供しています。

エジプト住宅建設産業リーダー

Orascom Construction

BIC for Contracting & Construction

Consolidated Contractors Company

Detac

Palm Hills Developments

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Nawyはオーナー向けの資産流動性を効率化するために設計された不動産収益化プラットフォーム「Nawy Unlocked」を立ち上げるためROAを買収しました。

- 2025年1月:エジプト国民議会が砂漠土地法を改正し、投資プロジェクトにおける外国人による土地の完全所有を認めました。

- 2024年10月:Baker McKenzie カイロ事務所がBadyaスマートシティプロジェクト向けのエジプトポンド103億のシンジケート融資においてPalm Hillsに法的助言を行いました。

- 2024年9月:サウジアラビア公共投資ファンドがエジプトへの50億米ドルのコミットメントを表明し、大規模住宅計画の資金調達手段を拡大しました。

エジプト住宅建設市場レポートの調査範囲

住宅建設とは、住居目的で設計された住宅や区域を拡張、改修、または新規建設することです。住宅開発は多くのフェーズと関係者が絡む複雑なプロセスとなり得ます。

市場はタイプ別(アパート・コンドミニアム、ヴィラ、その他のタイプ)および建設タイプ別(新規建設および改修)にセグメント化されています。レポートは上記のすべてのセグメントについてエジプト住宅建設市場の市場規模と予測を金額(十億米ドル)ベースで提供しています。レポートは地政学的事象およびパンデミックの市場への影響も網羅しています。

| アパート・コンドミニアム |

| ヴィラおよび戸建て住宅 |

| 新規建設 |

| 改修 |

| 従来型現場施工 |

| 現代的建設工法(プレファブリケーション、モジュラーなど) |

| 公共 |

| 民間 |

| 大カイロ |

| アレクサンドリア |

| ギザ |

| エジプトその他地域 |

| タイプ別 | アパート・コンドミニアム |

| ヴィラおよび戸建て住宅 | |

| 建設タイプ別 | 新規建設 |

| 改修 | |

| 建設工法別 | 従来型現場施工 |

| 現代的建設工法(プレファブリケーション、モジュラーなど) | |

| 投資源別 | 公共 |

| 民間 | |

| 地域別(エジプト) | 大カイロ |

| アレクサンドリア | |

| ギザ | |

| エジプトその他地域 |

レポートで回答される主要な質問

2026年のエジプト住宅建設市場の規模はどのくらいですか?

200億3,200万米ドルと評価されており、年平均成長率8.09%で2031年までに299億6,000万米ドルに達する見込みです。

エジプト住宅建設市場をリードする地域はどこですか?

大カイロが40.55%のシェアを占め、新行政首都および既存のインフラネットワークによって牽引されています。

最も急速に成長しているセグメントはどれですか?

ヴィラおよび戸建て住宅が最高の年平均成長率8.67%を記録しており、沿岸部のメガプロジェクトがプレミアム購入者を引き付けています。

政府は手頃な価格の住宅をどのように支援していますか?

60万戸の社会住宅ユニット建設にエジプトポンド1,000億を投じ、30年ローンで金利3%の住宅ローンを提供しています。

現代的建設工法はどのような役割を果たしていますか?

プレファブリケーションおよびモジュラー工法は年平均成長率8.92%で成長しており、試験的プロジェクトで廃棄物を48%削減し、労働コストを78%削減しています。

このセクターの通貨リスクへのエクスポージャーはどの程度ですか?

エジプトポンドが下落すると投入コストが上昇しますが、国内の鉄鋼生産能力と関税調整がプロジェクトの実行可能性への影響を部分的に相殺しています。

最終更新日: