3D再構築市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.86 十億米ドル |

| 市場規模 (2031) | 3.19 十億米ドル |

| 成長率 (2026 - 2031) | 11.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3D再構築市場分析

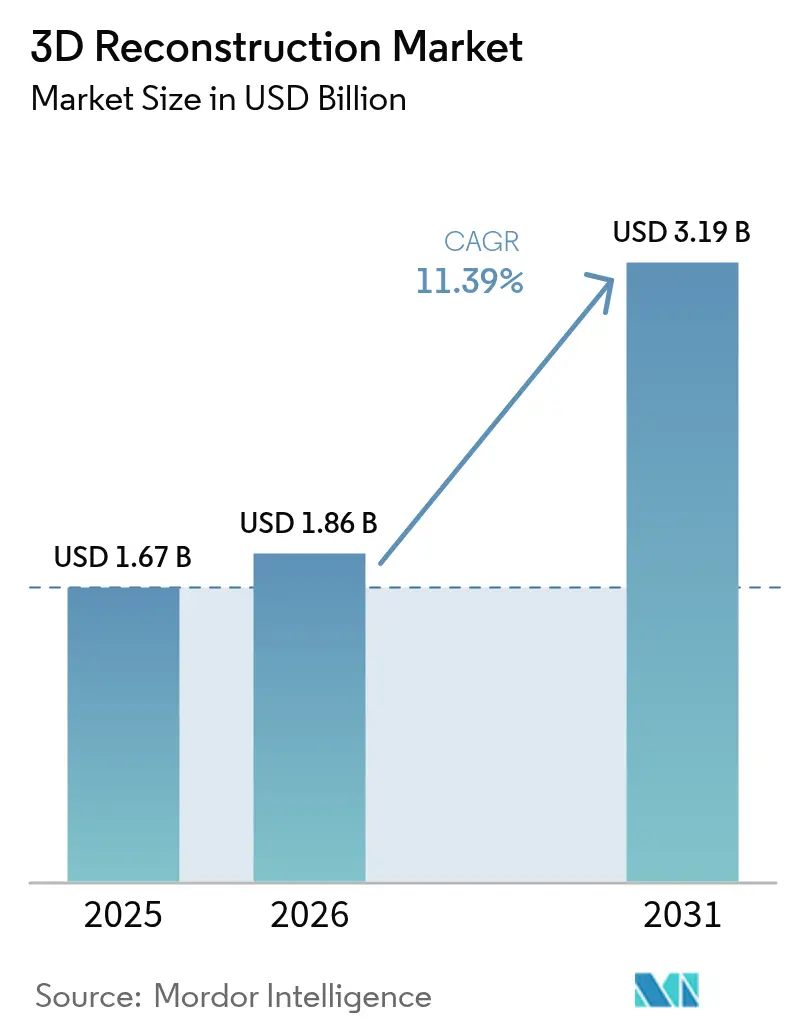

2026年の3D再構築市場規模はUSD 18.6億と推定され、2025年のUSD 16.7億から成長し、2031年にはUSD 31.9億に達すると予測されており、2026年から2031年にかけて11.39%のCAGRで成長しています。この成長は、建設、医療、メディア、および高度製造業におけるパイロットプロジェクトから本番規模の展開への着実な移行に基づいています。資本プロジェクトにおけるデジタルツインへの強い需要、LiDARおよびイメージングセンサー価格の低下、クラウドGPUの広範な利用可能性、ならびに物流および鉱業における自律システムの採用が市場拡大を加速させています。サプライヤーは、キャプチャハードウェア、クラウド処理、およびアナリティクスをサブスクリプションバンドルに統合した垂直ソリューションスタックを中心にポートフォリオを再編しており、この変化が非専門ユーザーの価値実現までの時間を短縮しています。同時に、クラウドワークフローにおけるプライバシー、データレジデンシー、およびカーボン強度への監視の強化が、安全でリージョン分散型インフラを持つベンダーに有利なコンプライアンス負担を増加させています。コストおよびスキルの障壁は依然として存在しますが、自動化されたフィーチャー抽出、AIを活用したワークフローオーケストレーション、および従量課金モデルが企業採用のビジネスケースを強化しています。

主要レポートの要点

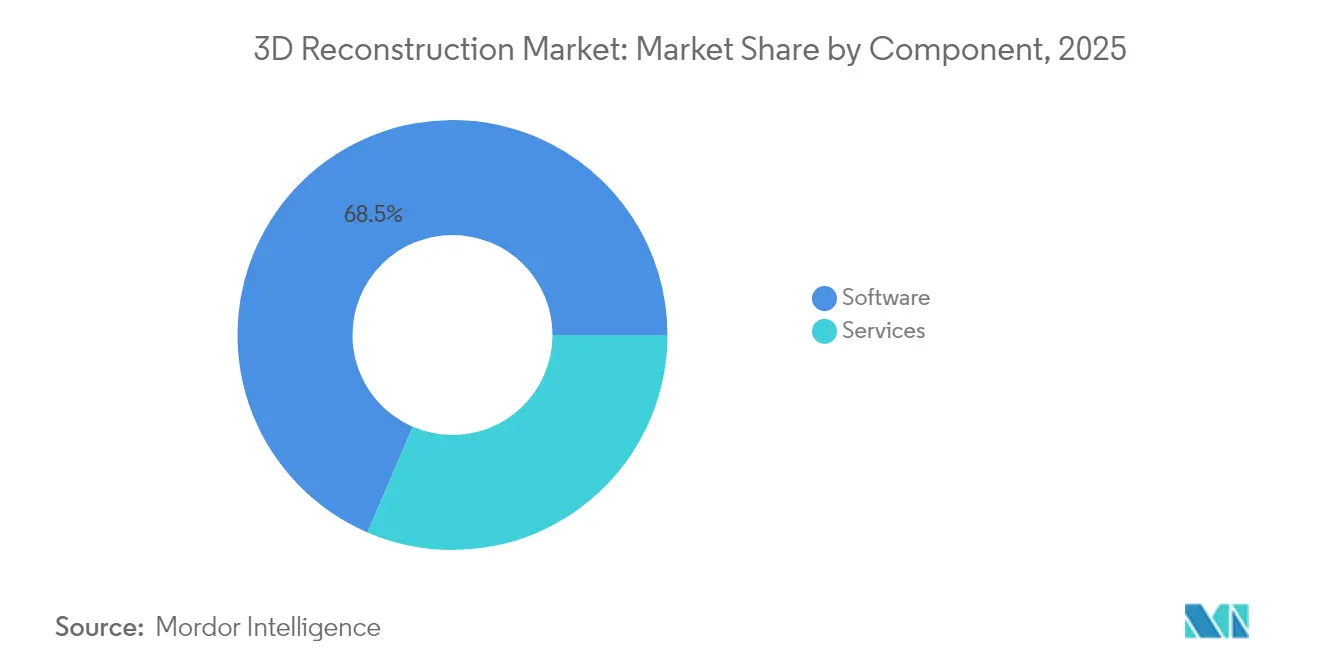

- コンポーネント別では、ソフトウェアが2025年の3D再構築市場シェアの68.52%をリードし、サービスは2031年にかけて11.67%のCAGRで成長すると予測されています。

- 技術タイプ別では、アクティブ3D再構築が2025年の3D再構築市場シェアの60.85%を占め、パッシブ3D再構築は2031年にかけて11.75%のCAGRで進展すると予測されています。

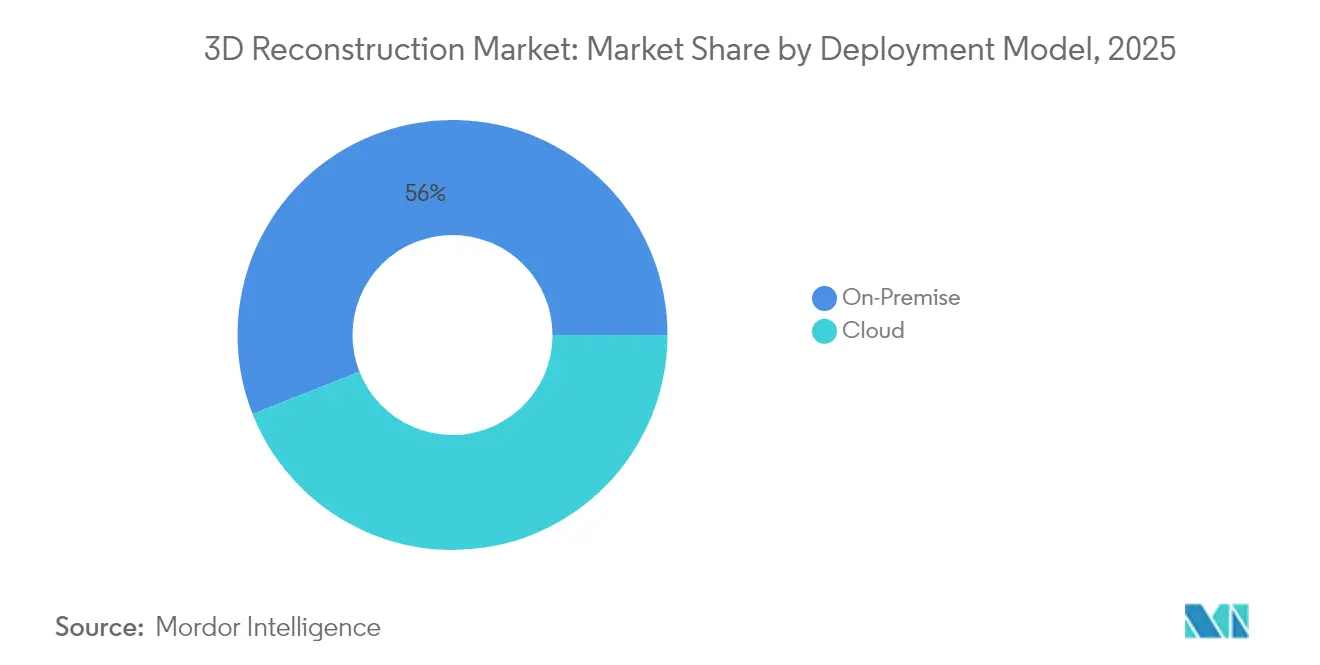

- デプロイメントモデル別では、オンプレミスインストールが2025年の3D再構築市場規模の55.98%を占めましたが、クラウド処理は2031年にかけて11.58%のCAGRで拡大すると予測されています。

- アプリケーション別では、建設・建築が2025年の3D再構築市場シェアの40.92%を占め、ロボティクスおよびドローンは2031年にかけて12.98%のCAGRを記録すると予測されています。

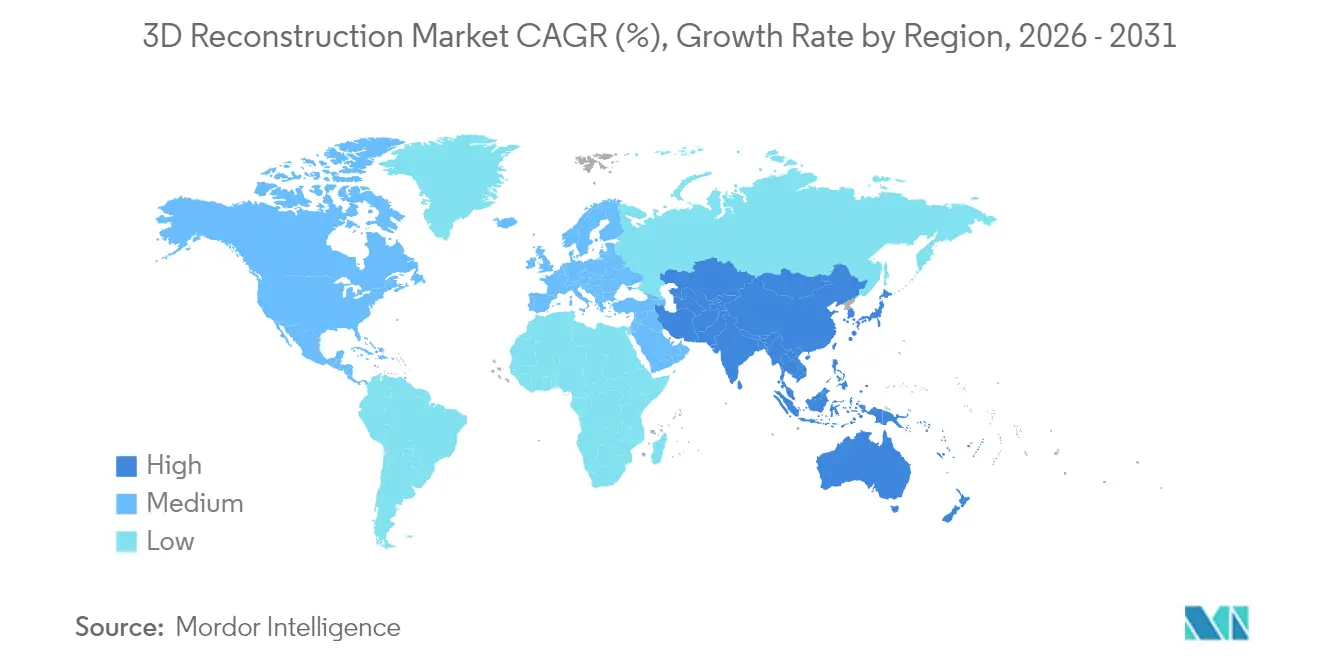

- 地域別では、北米が2025年の3D再構築市場シェアの35.25%を占め、アジア太平洋地域は2026年から2031年にかけて12.44%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル3D再構築市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 建設におけるBIM主導のデジタルツインの採用拡大 | +2.8% | 北米およびヨーロッパで早期成果を伴うグローバル | 中期(2〜4年) |

| センサーおよびLiDARコストの低下によるアクセシビリティの向上 | +2.1% | グローバル、特にアジア太平洋地域および新興市場 | 短期(2年以内) |

| メディアおよびエンターテインメント全体でのVRおよびARコンテンツ需要の爆発的増加 | +1.9% | 北米、ヨーロッパ、および東アジア | 中期(2〜4年) |

| 大規模エリアマッピングを可能にするドローンベースのデータキャプチャ | +1.7% | グローバル、特にアジア太平洋地域および南米での強い普及 | 短期(2年以内) |

| 迅速な損害賠償に向けた3Dシーンドキュメンテーションへの保険セクターのシフト | +1.4% | 北米およびヨーロッパ | 中期(2〜4年) |

| 患者固有の外科計画プラットフォームの普及 | +1.7% | 北米、ヨーロッパ、および先進アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設におけるBIM主導のデジタルツイン

3D再構築は現在、BIMモデルを現場の実態と同期させ続ける常時稼働のフィードバックループとなっています。英国のナショナルデジタルツインプログラムおよびシンガポールのバーチャルシンガポールなどのマンデートは、公共インフラ請負業者に対して定期スキャンを取り込む連合デジタルツインの提供を義務付けており、自動点群キャプチャおよびメッシュアライメントへの需要を加速させています。請負業者は、正確な再構築によって現場での手直しが減少し、引き渡し時間が短縮され、それによってライフサイクルコストを最小化しようとするオーナーの採用が促進されると報告しています。ISO 19650拡張に代表される相互運用性標準の改善により、データ変換の摩擦が低減し、マルチベンダーワークフローが促進されています。[1]国際標準化機構、「ISO 19650情報管理」、iso.orgデジタルツインプログラムが自治体およびユーティリティ資産に拡大するにつれて、3D再構築市場は設計チームから施設管理者および保守請負業者へと拡大しています。

センサーおよびLiDARコストの低下によるアクセシビリティの向上

固体素子の革新と量産化により、LiDARの価格は自動車グレードユニットあたりUSD 500を下回り、一流請負業者および防衛大手を超えたアクセス可能な顧客層が拡大しています。[2]Hesai Technology、「HesaiがAT512自動車グレードLiDARの価格を50%引き下げると発表」、hesaitech.comかつてUSD 50,000を要したハンドヘルドSLAMスキャナーは現在USD 30,000を下回る価格で販売されており、ドローン搭載型LiDARペイロードはUSD 10,000を下回り、廊下マッピングをユーティリティ協同組合や中堅調査会社にとってアクセス可能にしています。ハードウェアコストの低下により、地上スキャンが経済的でなかったために以前は衛星画像に依存していた南米、アフリカ、および南アジアで新たなサービス参入者が増加しています。しかし、スキルギャップはデータ処理にシフトしており、ベンダーは点群を自動的に分類、着色、間引きするクラウドホスト型AIツールセットで対応しており、非地理空間専門家のトレーニングサイクルを短縮しています。

メディアおよびエンターテインメント全体でのVRおよびARコンテンツ需要の爆発的増加

映画スタジオ、ゲームパブリッシャー、およびストリーミングプラットフォームは、Unreal 5などのリアルタイムエンジンがインタラクティブなフレームレートで映画品質のライティングとジオメトリを提供する中、高忠実度アセットライブラリの充実化を競っています。フォトグラメトリーは最もリアルなレプリカへの最速ルートを提供し、同期カメラアレイを搭載したボリュームキャプチャステージは主要制作拠点で標準となっています。合成メディアへのラベル付けを義務付けるヨーロッパのコンプライアンスルールは、結果として得られるメッシュファイル内にキャプチャログを埋め込むエンドツーエンドシステムを優遇し、来歴メタデータの必要性を高めています。エッジレンダリングARマーケティング、バーチャルショールーム、および没入型スポーツ放送がパイロットから商業展開へ移行するにつれて、成長は加速するでしょう。

大規模エリアマッピングを可能にするドローンベースのデータキャプチャ

RTKポジショニングと軽量LiDARを搭載した無人航空システムは、インフラ検査、農業、および災害対応に不可欠となっています。Zenmuse L2センサーを搭載したDJI Matrice 350 RTKは、最大250メートルで毎秒240,000点をキャプチャし、多くの廊下調査において有人航空機を事実上代替しています。大型建設プラットフォームが記録する年間ドローンミッションは現在200万件を超えており、定期調査から準継続的モニタリングへのシフトを示しています。規制環境は、米国のリモートIDおよびヨーロッパでの調和されたBVLOS回廊が明確なコンプライアンス経路を確立するにつれて安定しており、資産オーナーが産業規模で繰り返し可能なフライト運用を計画できるようになっています。[3]連邦航空局、「無人航空機のリモート識別」、faa.gov

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期ハードウェア・ソフトウェア投資支出 | -1.6% | グローバル、特に新興市場で顕著 | 短期(2年以内) |

| 専門的なスキルセットを必要とするワークフローの複雑性 | -1.3% | グローバル、スキル不足はアジア太平洋地域およびアフリカで最も深刻 | 中期(2〜4年) |

| 都市キャプチャにおけるプライバシーおよびデータ主権規制 | -0.9% | ヨーロッパ、北米、および先進アジア太平洋市場 | 長期(4年以上) |

| クラウド処理の増大するカーボンフットプリントへの精査 | -0.7% | ヨーロッパおよび北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期ハードウェア・ソフトウェア投資支出

本番グレードの地上スキャナーはいまだUSD 40,000からUSD 80,000の範囲にあり、主要なフォトグラメトリーソフトウェアはシートあたりUSD 4,000を超える年間ライセンスおよびメンテナンス費用を要します。クラウドGPU時間はこれらのコミットメントをさらに増大させます。10,000枚の画像を使った調査の高密度再構築には200〜300 GPU時間を消費し、USD 1,000の処理費用が発生します。文化遺産団体、中小保険会社、および市町村の計画部署にとって、資本集約性が採用を遅らせるか、またはアウトソーシングを検討させる可能性があります。ベンダーの対応策としてはサービスとしてのハードウェアバンドル、スキャン単位の価格設定、および短期レンタルが挙げられますが、これらの代替手段は顧客を独自エコシステムに縛り付けることが多く、総コストを排除するのではなく先送りにする傾向があります。

専門的なスキルセットを必要とするワークフローの複雑性

正確な再構築には、フォトグラメトリー、カメラキャリブレーション、グランドコントロール、および座標系の知識が必要ですが、世界的に認定された実務者は依然として不足しています。大学の測地学コホートはゆっくりと成長しており、卒業生は高報酬のソフトウェア職に移行することが多く、フィールド調査およびマッピング会社は人手不足に陥っています。ベンダーはタイポイントクリーニング用AIフィルター、自動三角測量ウィザード、およびワンクリック高密度クラウド生成を導入していますが、低テクスチャ面、反射材料、および動く要素などのエッジケースは依然として経験豊富なオペレーターの専門知識を必要とします。インド、ケニア、およびブラジルの政府は業界団体と連携した職業訓練アップスキルプログラムを開始していますが、実質的な労働力の拡大はまだ数年先です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑性の高まりに伴うサービスの成長

ソフトウェアは、永続ライセンスおよびサブスクリプションモデルを通じて、コアフォトグラメトリーおよび点群プラットフォームを収益化することで、2025年収益の68.52%を獲得しました。しかし、サービス収益は11.67%のCAGRで上昇しており、これは企業が社内構築よりもターンキー成果物を好む傾向が強まっているためです。マネージドサービス会社は、フィールドキャプチャ、GPU処理、品質保証、およびデータ管理を月額料金にバンドルしており、資本購入よりもプロジェクト予算との整合性が高まっています。米国土木学会は、調査精度に関するサードパーティ検証証明書を要求するオーナーの割合が高まっており、監査および諮問業務の機会が拡大していると指摘しています。ベンダーは専属サービスチームで製品ラインを拡充しています。Autodesk、Bentley Systems、およびTrimbleはそれぞれ、実践的なワークフロー設定とコンプライアンス文書化を提供するために地域の調査専門家を買収しています。位置情報の精度と個人データマスキングに関する規制監督が強化されるにつれて、サービスは3D再構築市場で最も成長の速いコンポーネントであり続けるでしょう。

サービスを高める第二の要因は、いくつかの高価値ユースケースの断続的な性質です。保険会社、法執行機関、および緊急対応機関は、まれな事象後の迅速なシーンキャプチャを必要としますが、常設チームや機器の維持を正当化できません。事前撮影された都市ツインへのサブスクリプションアクセス、オンデマンドのフィールドクルー、および従量課金型ロボティクスは、これらの断続的な顧客の参入障壁を下げます。予測期間を通じて、建設における変化検知アナリティクスからユーティリティにおけるカスタムAIセグメンテーションモデルまで、プロフェッショナルサービスラインはコアソフトウェア収益を上回り、ベンダーの収益ミックスを再形成することが期待されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術タイプ別:AIの進化によるパッシブ手法のギャップ縮小

LiDAR、構造化光、および飛行時間型センサーが主導するアクティブイメージングは、2025年の3D再構築において60.85%の市場シェアを保持しており、制御された条件下でのサブセンチメートル精度という他に類を見ない品質によるものです。産業計測、工場自動化、および自律走行車は依然としてアクティブセンサーを必須と位置付けています。しかし、パッシブフォトグラメトリーは、ニューラルラジアンスフィールドおよびガウシアンスプラッティングが疎な写真から印刷可能な精度を実現するにつれて、11.75%のCAGRで成長しています。モバイルファーストアプリは現在、30〜40枚のハンドヘルド画像を数分以内にテクスチャ付きメッシュに変換し、最小限のコストでeコマース、住宅不動産、および保険のユースケースを開拓できる能力を提供しています。パッシブキャプチャのコスト優位性は、屋外および大規模エリアプロジェクト、特にLiDARの輸入に関税とサプライチェーンの遅延が生じる新興市場で特に決定的です。

LiDAR高密度点群とフォトグラメトリーテクスチャを融合するハイブリッドワークフローが新たな中間領域を占めています。文化遺産保存専門家および橋梁検査員は、モダリティを組み合わせて単一モデルでミリメートルレベルのジオメトリとフォトリアリスティックな表面詳細を実現しています。3D再構築市場規模が拡大するにつれて、ベンダーはアクティブおよびパッシブ入力を共同登録する統合ツールキットを出荷し、オペレーターの作業負担を軽減しています。コンポーネントコストも収束しており、LiDARがUSD 500を下回るにつれて価格差が縮まり、プロジェクトマネージャーは予算だけでなく展開環境に基づいて技術スタックを選択できるようになっています。

デプロイメントモデル別:処理需要がオンプレミス容量を超えるにつれてクラウドが成長

オンプレミスデプロイメントは2025年のインストールの55.98%を占め、機密データを分離する必要がある防衛、医療、および重要インフラオーナーによって推進されています。継続的キャプチャフローを持つ国家測量機関もコスト管理と確定的処理キューのためにローカルクラスタを好んでいます。しかし、ハイパースケーラーはフォトグラメトリー高密度マッチング向けに最適化されたGPUフリートを構築しており、SaaSプラットフォームはユーザーがサーバーを購入するのではなく、数時間の間に何百ものカードを立ち上げることを可能にしています。その結果、クラウド処理は11.58%のCAGRで進展しており、2031年以前にオンプレミスワークロードを上回ることが予想されます。

初期画像品質管理、ブラー検出、座標タグ付けなどのレイテンシに敏感なエッジタスクはしばしばローカルに残り、重い処理はクラウドノードにシフトします。ベンダーは、ヨーロッパの顧客データをEU域内に保持するリージョンロック処理オプションを導入し、クライアントがSchrems II準拠を乗り越えられるよう支援しています。GPU電力消費量を数値化するカーボン会計ダッシュボードが登場しており、サステナビリティチームがコンピュート割り当てを最適化できるようになっています。これらの機能は、歴史的にオンプレミス構築を支持してきたデータ主権と気候影響に関する購買者の不安を軽減します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:自律性の拡大に伴いロボティクスとドローンが成長をリード

建設・建築は2025年収益の40.92%を占め、請負業者がBIM設計に対して竣工状態を検証し、施設管理者が変形トレンドに基づいて保守をスケジュールしました。医療用途は、病院が術前リハーサルのために患者固有の解剖学的モデルを活用し、手術時間と合併症を削減するにつれて成長しています。メディアおよびエンターテインメントスタジオは、バーチャルプロダクションセットおよび没入型ストリーミング向けにフォトリアリスティックキャプチャを推進しています。文化遺産デジタル化プロジェクトは、危機に瀕した記念碑をサブミリメートルの精度で保存するCyArkなどの文化省および非営利団体の支援を受けて世界中で継続しています。

産業検査は、カメラのみのソリューションでは見逃す表面欠陥を検出するために、自動車および航空宇宙ラインにロボットアームおよびモバイルスキャナーを活用しています。公共安全機関は、ハンドヘルドスキャナーまたはLiDAR搭載ドローンを使って犯罪現場を法廷での提示のためにドキュメント化し、法医学再構築ツールは軌跡と衝突ゾーンを計算しています。ロボティクスおよびドローンは12.98%のCAGRで進展しており、倉庫や地下鉱山などGPS不能環境での自律ナビゲーションのために視覚SLAMと高密度3Dメッシュを組み合わせています。大学、博物館、および研究所は3D再構築を使って標本と展示品を仮想化し、遠隔協働とオンライン学習を実現しています。ゲームおよびバーチャルリアリティクリエーターは、環境構築プロセスを加速するためにQuixel Megascansなどのフォトグラメトリーライブラリを活用しています。主要エンジンでの無料アセットアクセスにより、インディ開発者や教育者の参入障壁が下がっています。

地域分析

北米は2025年需要の35.25%を占め、BIM義務の早期導入、堅固な防衛産業基盤、および3Dで損害賠償を広く文書化する保険セクターに支えられています。エブリデイカウンツなどの米国連邦プログラムはLiDAR橋梁検査を推進し、カナダの鉱業・林業企業は環境モニタリングにドローンを展開しています。米国各州およびカナダ各州のデータレジデンシーの違いは国境を越えたプロジェクトを複雑にする可能性がありますが、ローカルクラウドリージョンがこの問題の緩和に役立っています。メキシコの鉄道および空港近代化は廊下マッピングプロジェクトにつながりましたが、国内の専門知識の限界がフィールド実行を遅らせています。

ヨーロッパは、英国、ドイツ、およびフランスにおける全国的なBIM要件と、地中海全域の広範な文化遺産保存を通じて強固な地位を維持しています。ホライズンヨーロッパはデジタルツインおよび地理空間技術に向けてUSD 1,073.5億の研究資金を配分し、産学コンソーシアムを活性化しています。GDPRおよび今後施行予定のAI法のもとでのプライバシー規則はコンプライアンスコストを増加させますが、自動マスキング、削除、およびオンショア処理への需要も高めています。輸入制約に直面するロシアの建設会社は国内ソフトウェアに転換しており、能力の格差にもかかわらずローカルエコシステムの成長を促しています。

アジア太平洋地域は最も急速に成長しており、12.44%のCAGRが予測されています。CNY 2億以上の公共プロジェクトにBIM展開を義務付ける中国のマンデートが、大規模なスキャンからBIMへのワークフローを促進しています。日本の国土交通省は、サプライチェーンを守り公共の安全を確保するために、地震帯のトンネルと橋梁を監視するLiDAR搭載ドローンを活用しています。インドの国土地理院は、土地記録の近代化と災害対応計画のために都市を3Dマッピングしています。韓国の造船所およびファブはサブミリメートル検査を必要とし、オーストラリアの鉱業セクターは坑内最適化のための空中LiDARを活用しています。インドネシア、フィリピン、および太平洋島嶼国ではブロードバンドのギャップとフォトグラメトリートレーニングの不足が拡大を制限しています。

中東・アフリカの売上は、サウジアラビアのNEOMおよびアラブ首長国連邦のドバイ2040イニシアチブが都市規模のデジタルツインを要求するにつれて加速しています。南アフリカの深部鉱山は安全のために地下坑道をスキャンし、エジプトの観光省はバーチャルツーリズムのために古代遺物をデジタル化しています。政治的不安定性と通貨変動はサブサハラ諸国の複数で資本調達を妨げ、市場浸透の不均一性をもたらしています。しかし、湾岸協力会議の成長はメガプロジェクト支出を通じて地域平均を押し上げています。

南米はブラジルの建設セクターの回復とアルゼンチンのリチウム採掘事業の拡大により新たな勢いを経験しています。ブラジルの土地改革プログラムは今や土地権原明確化のためにドローン調査を義務付け、クラウドフォトグラメトリーへの需要を喚起しています。チリの公共事業省は汎米高速道路の地滑りゾーンのマッピングにLiDARを活用していますが、レーザースキャナーおよびGPUへの輸入関税がプロジェクト予算を膨らませています。メルコスールのデジタルインフラ作業部会は、国境を越えたデータ交換を調和させるための共通技術標準の策定を進めていますが、実際の採用は依然として段階的です。

競合環境

3D再構築市場は中程度に集中しています。Autodesk、Bentley Systems、Trimble、Hexagon、およびMatterportの上位5社が収益の大部分を占めています。各社は主要なCADおよびPLMスイートへのリアリティキャプチャのより深い統合を進め、アカウント支配力を強化しています。AutodeskはReCap Pro 2025にニューラルラジアンスフィールド再構築を統合し、BentleyはUSD 12億のSeequent買収を通じてiTwinクラウド環境を拡張し、地下および地表モデルをシームレスに結合しました。TrimbleのTransporeonのUSD 21.24億の買収は、マッピングスタックを物流に拡張し、空間データとサプライチェーン実行を統合する戦略を示しています。

専門企業は垂直フォーカスを鋭化することで対応しています。Pix4Dは農業と鉱業向け製品を調整し、Agisoftは法医学フォトグラメトリーを重視し、GeoSLAMは鉱業と地下建設におけるハンドヘルドSLAMスキャナーで優位を占めています。AIは現在、決定的な差別化要因となっており、HexagonのNVIDIAとのパートナーシップはGPUアクセラレーション型セマンティックセグメンテーションを組み込み、大型産業サイトの再構築時間を半減させています。SiemensおよびDassault Systèmesはキャプチャエンジンと製造シミュレーションを連携させて設計から製造へのサイクルを短縮し、純粋なプレーヤーからの産業ドメインを防衛しています。

LiDARとカメラのコストが低下し、コンシューマーグレードのデバイスが多くのタスクで十分な精度を達成するにつれて、価格競争が激化しています。ターンキーサービスビューローは、機器アクセスだけに頼るのではなく、ドメイン専門知識、迅速なターンアラウンド、および統合アナリティクスによって差別化する必要があります。ISO 19650、SOC 2、GDPRを含むコンプライアンス資格、および国家サイバーセキュリティ認証も公共セクターの入札に影響を与え、グローバルなデータセンターフットプリントを持つ資本力のある既存プレーヤーの優位性を強化しています。

3D再構築業界リーダー

Autodesk Inc.

Pix4D SA

Agisoft LLC

Bentley Systems Incorporated

Matterport Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Hexagon ABはHxGN LiveViewを発表しました。これはエッジアプライアンスからLiDAR点群を直接ストリーミングするブラウザベースのビューアーであり、リモートチームのデータ転送負荷を70%削減します。

- 2025年8月:AutodeskはReCap Pro 2026ベータを発表しました。新しいクラウドGPUオーケストレーションにより、10,000枚以上の画像を超えるプロジェクトの高密度メッシュ処理時間を50%短縮します。

- 2025年2月:Siemens AGはRealityCaptureフォトグラメトリーをXceleratorポートフォリオに統合し、製造クライアントに単一プラットフォーム内でシームレスなスキャンからシミュレーションへのワークフローを提供しました。

- 2025年1月:Hesai TechnologyはAT512自動車グレードLiDARセンサーの価格をUSD 500以下へと50%引き下げ、ドローンおよびモバイルマッピングインテグレーターにとって高密度スキャンを手頃な価格にしました。

グローバル3D再構築市場レポートのスコープ

3D再構築市場レポートは、コンポーネント(ソフトウェアおよびサービス)、技術タイプ(アクティブ3D再構築およびパッシブ3D再構築)、デプロイメントモデル(オンプレミスおよびクラウド)、アプリケーション(建設・建築、医療・医用画像、メディア・エンターテインメント、文化遺産・博物館、産業製造・検査、公共安全・法科学、ロボティクス・ドローン、教育・研究、ゲーミング・バーチャルリアリティ)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に区分されています。市場予測は金額ベース(USD)で提供されています。

| ソフトウェア |

| サービス |

| アクティブ3D再構築 |

| パッシブ3D再構築 |

| オンプレミス |

| クラウド |

| 建設・建築 |

| 医療・医用画像 |

| メディア・エンターテインメント |

| 文化遺産・博物館 |

| 産業製造・検査 |

| 公共安全・法科学 |

| ロボティクス・ドローン |

| 教育・研究 |

| ゲーミング・バーチャルリアリティ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 技術タイプ別 | アクティブ3D再構築 | ||

| パッシブ3D再構築 | |||

| デプロイメントモデル別 | オンプレミス | ||

| クラウド | |||

| アプリケーション別 | 建設・建築 | ||

| 医療・医用画像 | |||

| メディア・エンターテインメント | |||

| 文化遺産・博物館 | |||

| 産業製造・検査 | |||

| 公共安全・法科学 | |||

| ロボティクス・ドローン | |||

| 教育・研究 | |||

| ゲーミング・バーチャルリアリティ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2031年の3D再構築市場の予測値はいくらですか?

市場は2031年までにUSD 31.9億に達すると予測されており、2026年から2031年にかけて11.39%のCAGRを反映しています。

3D再構築ソリューション内で最も急速に成長しているコンポーネントはどれですか?

マネージドキャプチャ、クラウド処理、およびワークフローコンサルティングを含むサービスは、2031年にかけて11.67%のCAGRで拡大しています。

なぜパッシブフォトグラメトリー手法がアクティブLiDARソリューションに対して地位を高めているのですか?

ニューラルラジアンスフィールドおよびその他のAI技術がハードウェアコストを低く抑えながら精度のギャップを縮小し、パッシブシステムの11.75%のCAGRを牽引しています。

最も高い成長率を記録すると予測されるアプリケーション分野はどこですか?

ロボティクスおよびドローンは、自律ナビゲーションと倉庫自動化がリアルタイムの空間マッピングを必要とするため、12.98%のCAGRが予測されてリードしています。

プライバシー規制は都市規模の3Dスキャニングプロジェクトにどのような影響を与えていますか?

GDPRおよび提案されているAIガバナンス規則は明示的な同意と地域データ処理を必要とし、コンプライアンスコストを増加させますが、地域内クラウドインフラを持つベンダーに有利に働いています。

最終更新日: