UAEの心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

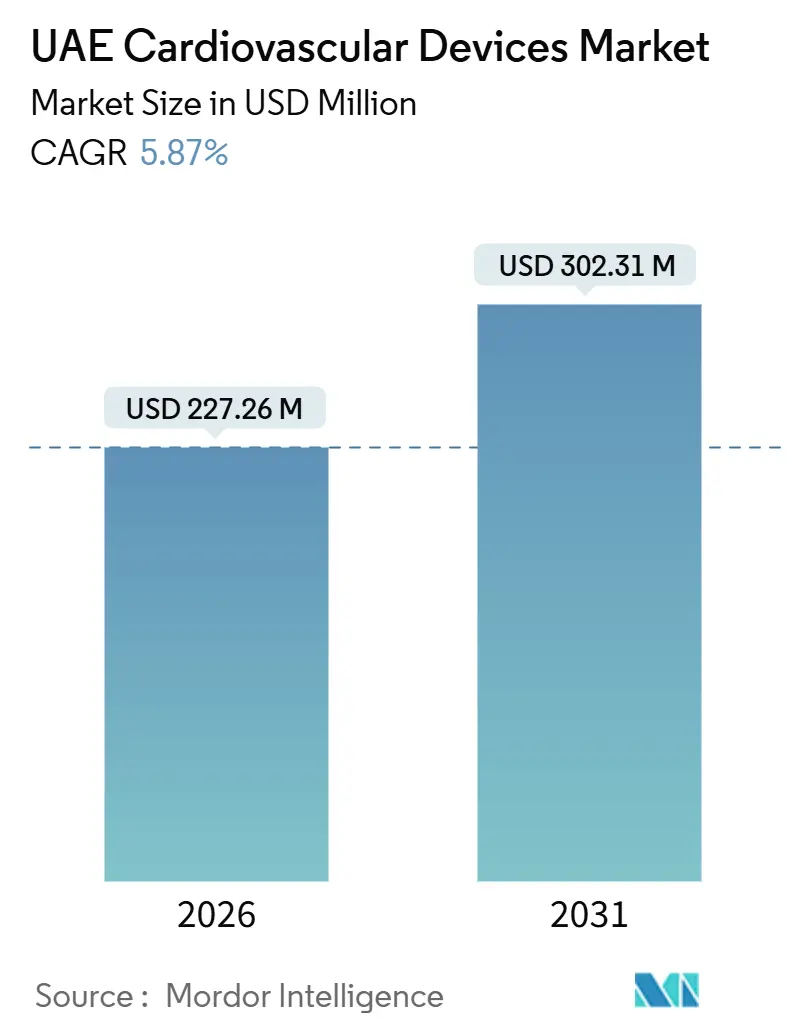

| 市場規模 (2026) | 227.26 百万米ドル |

| 市場規模 (2031) | 302.31 百万米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEの心臓血管デバイス市場分析

UAEの心臓血管デバイス市場規模は2026年に2億2,726万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.87%で成長し、2031年までに3億231万米ドルに達する見込みです。

連邦国内の全死亡者の34%を心臓血管疾患が占めていることから、需要は拡大しています。一方、連邦政府の改革により外国人による100%の所有権が認められ、多国籍メーカーがドバイおよびアブダビのフリーゾーンに湾岸地域の拠点を置くことが促進されています。経カテーテル処置は入院期間を短縮し、遠隔モニタリングの試験的導入がフォローアップケアを患者の自宅へ移行させており、医療ツーリズムは69万1,478人の来訪者を高水準の心臓医療プログラムへ誘導しています。これらすべてが、カテーテル検査室および電気生理検査室における機器の更新需要を強化しています。メーカーは、再入院削減インセンティブに合致したクラウドサブスクリプションを植込み型デバイスと組み合わせ、ロジスティクスコストを削減して「Made in UAE」調達優遇を取得するために組み立て工程のローカライズを進めることで対応しています。これらの要素が相まって、健全な価格決定力を維持し、パルスフィールドアブレーションシステムやリードレス二腔ペースメーカーなどの新技術の急速な普及を促し、UAEの心臓血管デバイス市場の長期的な成長を支えています。

主要レポートの要点

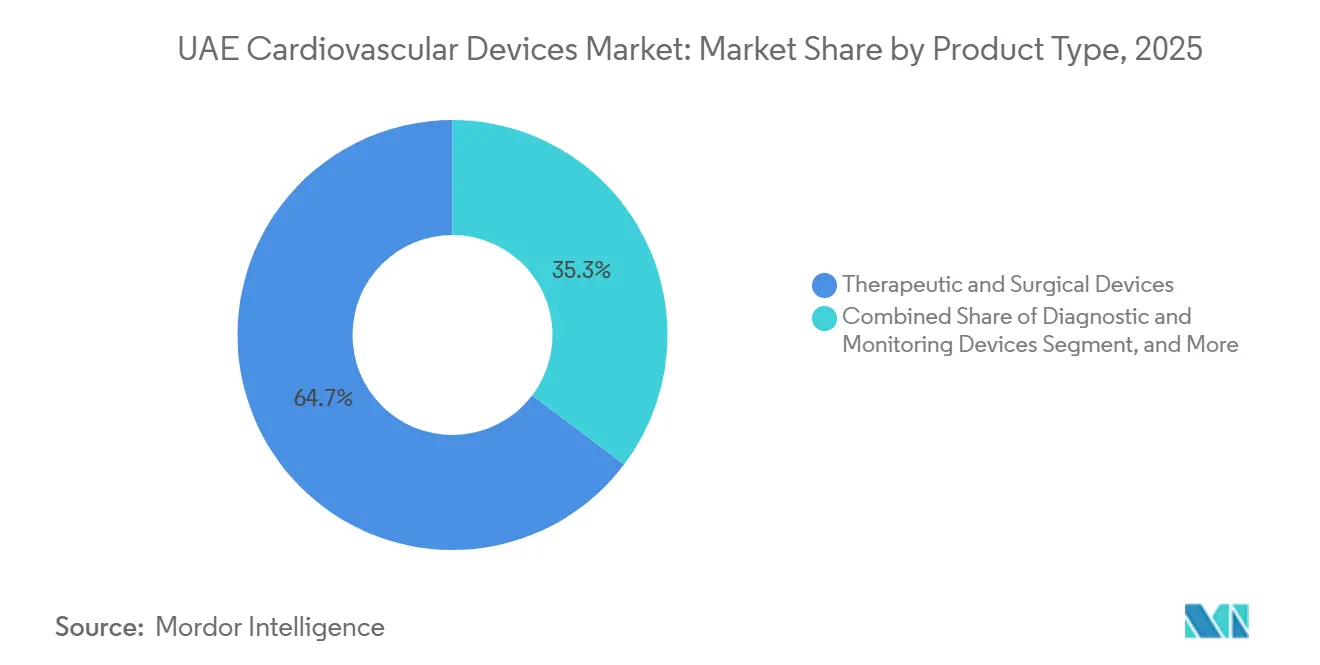

- 製品タイプ別では、治療・外科用デバイスが2025年においてUAEの心臓血管デバイス市場の64.71%のシェアを占めてリードし、一方、診断・モニタリングデバイスは2031年にかけてCAGR 6.62%で最速の成長を記録しました。

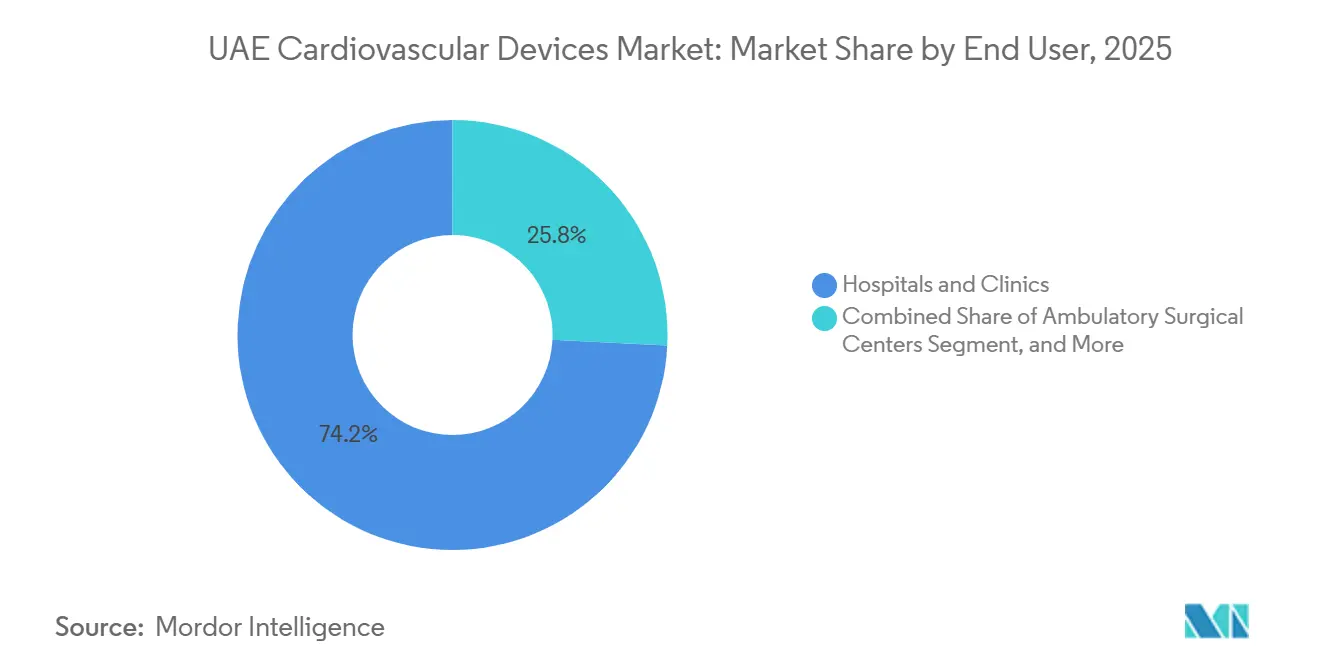

- エンドユーザー別では、病院・クリニックが2025年の収益の74.23%を占め、外来手術センターは2031年にかけてCAGR 8.19%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

UAEの心臓血管デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 心臓血管疾患の有病率上昇と合併症 | +1.5% | 全国規模、特にアブダビとドバイで顕著 | 長期(4年以上) |

| 低侵襲処置の急増 | +1.3% | 全国規模、三次病院に集中 | 中期(2~4年) |

| 政府投資と医療ツーリズム | +1.0% | ドバイとアブダビ、シャルジャへの波及効果あり | 中期(2~4年) |

| グローバル大手向け輸入フレンドリーなエコシステム | +0.8% | 全国規模 | 短期(2年以内) |

| 遠隔AIベースの心臓モニタリング試験導入 | +0.7% | 全国規模、保健予防省施設での試験段階 | 長期(4年以上) |

| 外国人所有権改革と組み立てハブ | +0.6% | ドバイとアブダビのフリーゾーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

心臓血管疾患の有病率上昇と合併症

心臓血管疾患は全死亡者の34%および非感染性疾患死亡者の70%を占めており、居住者間の肥満、高血圧、糖尿病、運動不足によってさらに増幅されています。[1]世界保健機関、「UAE健康プロフィール」、who.int 40歳以上の市民を対象とした義務的年次心臓血管スクリーニングにより、2028年までに約50万件の追加の心電図検査、ホルターモニタリング、および心エコー検査が医療システムのワークフローに組み込まれる見込みです。この政策は病院が診断機器のフリートを拡大することを促し、ベンダーは植込み型ループレコーダーに遠隔モニタリングサービスをバンドルし、収益を定期的なソフトウェアストリームへシフトさせています。雇用主もポータブル超音波装置やハンドヘルド心電図デバイスを活用した職場スクリーニングキャンペーンに資金を提供しています。これらの動きは早期発見技術をプライマリーケアに組み込み、ユーザーベースを拡大し、UAEの心臓血管デバイス市場に持続的な追い風をもたらしています。

低侵襲処置の急増とデバイスイノベーション

クリーブランドクリニック・アブダビは経カテーテル大動脈弁植込み術を500件超実施し、開腹手術から経皮的インターベンションへの全国的なシフトを示しています。Boston ScientificのFARAPULSEパルスフィールドアブレーションは心房細動処置時間を40%短縮し、カテーテル検査室のスケジュールを追加症例向けに解放しています。[2]Boston Scientific、「FAAPULSEパルスフィールドアブレーションシステム」、bostonscientific.com Edwards LifesciencesのSAPIEN 3 Ultra RESILIAバルブは耐久性を約15年に延長し、より若い患者層への使用を促進しています。これらの進歩はケアパスウェイを再構築し、入院期間を短縮し、スループットを向上させることで、機器需要を強化しています。ドバイ産業戦略2030における現地製造目標は、サプライチェーンを短縮し病院への安定した在庫を保証することで、普及をさらに加速させています。総じて、低侵襲イノベーションは処置件数を増加させ、UAEの心臓血管デバイス市場のプレミアム製品ミックスを牽引しています。

政府投資と医療ツーリズムのポジショニング

官民パートナーシップにより2024年以降、カテーテル検査室が3室、ハイブリッド手術室が2室増設されており、当局は循環器科のベッド不足が見込まれることへの対応を進めています。[3]ドバイ保健局、「必須給付プラン」、dha.gov.ae 医療ツーリズムビザの到着時発給制度は現在87か国をカバーし、特に構造的心疾患や心室補助デバイス処置において症例当たりの平均収益が高い国際患者を誘致しています。クリーブランドクリニック・アブダビは中央アジアおよび東アフリカからの紹介患者が年間22%増加しており、同市を湾岸地域の構造的心疾患ケアのハブとして確立しています。病院はこの患者流入を活用して先進画像診断装置やハイブリッドスイートへの設備投資を正当化しています。メーカーは高水準施設を活用して中東地域への広範なリリース前に新技術を披露することで、UAEの心臓血管デバイス市場をさらに活性化させています。

グローバル大手向け輸入フレンドリーなエコシステム

保健予防省はFDAまたはCEの承認を取得したデバイスを約45日以内に承認しており、この期間は完全な規制当局向け書類を整備している多国籍企業に有利に働いています。Abbott、Medtronic、Boston Scientific、およびEdwards Lifesciencesはドバイ・ヘルスケアシティおよびジェベルアリフリーゾーンに完全子会社を設置し、従来の代理店マークアップを回避して政府病院との単独調達契約を確保しています。この集約された経路は市場参入コストを低下させ、製品サイクルを加速し、技術的リーダーシップを維持しています。新設のエミレーツ薬品機構による集中規制は、UAEの規制をGCC(湾岸協力会議)基準と調和させ、地域展開を効率化しています。この予測可能な環境は革新的製品の継続的な流入を支援し、UAEの心臓血管デバイス市場の成長を支えています。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な承認手続きと高い処置コスト | -0.5% | 全国規模 | 短期(2年以内) |

| TAVRおよびEP専門医の不足 | -0.4% | 全国規模、北部首長国で深刻 | 中期(2~4年) |

| 駐在員のアクセスを制限する保険上限 | -0.3% | ドバイとアブダビ | 中期(2~4年) |

| 代理店寡占と不透明な入札 | -0.2% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な承認手続きと高い処置コスト

デバイス登録には臨床試験のエビデンス、市販後計画、およびアラビア語表示が必要とされ、専任の規制チームを持たない中小規模のイノベーターに負担を強いています。必須給付プランは給付上限をAED 15万に設定しており、左心室補助デバイスなどの植込み型デバイス(8万〜12万米ドル)の費用を駐在員が自己負担しなければならない状況が生じています。保健省の診療報酬は単腔ペースメーカーにAED 4万5,000、二腔システムにAED 6万5,000を病院に償還しています。この差額は、MRI対応型またはリードレスデバイスの20%の価格プレミアムを相殺するには不十分です。基本健康保険制度における自己負担率は20%に達し、TAVR症例の自己負担費用はAED 1万3,000を超えます。これらの要因が複雑なデバイスへの需要を制約し、UAEの心臓血管デバイス市場の成長軌道を抑制しています。

TAVRおよびEP専門医不足とカテーテル検査室の処理能力

専門職資格統一要件2025では、インターベンショナルカーディオロジストが独立して診療を行う前に経皮的冠動脈インターベンションを250件、構造的心疾患処置を50件指導の下で経験することが求められており、資格取得可能なプロバイダーのプールが約30%縮小しています。クリーブランドクリニック・アブダビおよびモハメド・ビン・ラシッド大学のフェローシッププログラムが毎年卒業させるインターベンショナルカーディオロジストは約10名にとどまり、推定需要を大きく下回っています。高件数施設ではカテーテル検査室の稼働率が90%を超えており、緊急または予定の構造的心疾患手術に対するバッファーがほとんどありません。その結果生じる待機患者の滞留により、パルスフィールドアブレーションシステムやリードレス二腔ペースメーカーなどのデバイスの普及が遅れています。これは電気生理専門医が処置の技能を維持できないためです。このサプライサイドのボトルネックがUAEの心臓血管デバイス市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療デバイスがリード、診断デバイスが加速

治療・外科用デバイスは2025年の収益の64.71%を占め、定期的な交換が必要なペースメーカー、植込み型除細動器、および心臓再同期療法システムのインストールベースに牽引されており、UAEの心臓血管デバイス市場シェアの信頼できる成長エンジンとなっています。一方、診断・モニタリングデバイスは1万5,000人超の患者が登録した遠隔モニタリング試験導入および40歳以上の居住者を対象とした義務的年次スクリーニングにより、2031年にかけてCAGR 6.62%で拡大する見込みです。治療デバイスの中では心臓リズム管理が主導的な役割を担っており、クリーブランドクリニック・アブダビが2024年に国内初のリードレス二腔ペースメーカーを植込み、骨折や感染のリスクがある経静脈リードからの移行を示しています。あらゆる種類のカテーテルで処置件数が急増しており、アル・カッシミ病院だけで2024年上半期に1,312件のカテーテル検査を記録しています。薬剤溶出バルーンカテーテルは、かつてステントが必要だった膝下動脈疾患でシェアを獲得しています。

移植関連植込み型デバイスが基本保険の対象外であるため、心臓補助デバイスはニッチな位置づけにとどまり、件数は十分な保険を持つエミラーティと医療ツーリストの少数グループに限られています。グラフトは経カテーテルオプションが中リスク患者層に移行するにつれて件数が横ばいになる開心手術に対応しています。一方、診断の勢いは三つの力から生まれています。第一に、GE HealthCareの5,000米ドルのVscan Air SLプローブが家庭医クリニックにおけるポイントオブケア超音波を民主化しています。第二に、Mediclinic Middle Eastは植込み型除細動器のテレメトリーをHumaのデジタルプラットフォームと統合した後、心不全による再入院を18%削減し、継続モニタリングの価値を実証しました。第三に、術前クリアランスプロトコルが心電図と心エコー検査を必要とし、診断ワークフローを日常的な術前準備に組み込んでいます。総じて、診断は治療件数を上回るペースで加速しており、このカテゴリーのUAEの心臓血管デバイス市場規模を拡大しています。

注記: 個別セグメントのシェアはレポート購入時に確認可能

エンドユーザー別:病院が主導、外来手術センターが急成長

経カテーテル大動脈弁置換術や左心室補助デバイス植込みなどの高度急性期処置は集中治療のバックアップと24時間のカテーテル検査室へのアクセスを必要とするため、病院・クリニックは2025年の支出の74.23%を占めました。外来手術センターは、外来でのペースメーカー植込みを入院診療報酬の85%で償還する日帰り手術目標と、複雑な透視検査を必要としないデバイスに牽引され、2031年にかけてCAGR 8.19%で成長すると予測されています。診断センターは予防スクリーニングに連動して拡大しますが、病院が下流のインターベンションを取り込むために画像診断を内製化するにつれて地歩を失っています。在宅医療施設は規模は小さいながらも重要な存在であり、クリーブランドクリニック・アブダビの夜間遠隔問診サービスはバッテリー消耗を外来確認より6か月早期に検出し、交換を遅らせてコストを節減しています。

連邦全体でカテーテル検査室はわずか45室しかなく、この処理能力の制約が機器価格を高水準に維持し、調達を少数の購買者に集中させているため、病院が主導的地位を保っています。リードレスペースメーカーと皮下植込み型除細動器が処置時間を30分以内に短縮し、同日退院を可能にして施設の間接費を削減するにつれて、外来手術センターは躍進しています。Boston ScientificのWATCHMAN FLX Proは、電気生理専門医が意識鎮静下で左心耳を閉鎖することを可能にし、外来スイートに適しています。診断センターは、補償が依然として手厚い心臓CTや核医学検査に注力する事業者が出るなど、急峻な割引でCEマーク取得済みシステムを提供する中国の超音波ベンダーからの価格競争に直面しています。HL7 FHIRの相互運用性規則が施行されれば遠隔モニタリングが大規模に実用化され、保険償還のロックが解除され、UAEの心臓血管デバイス市場全体での採用が拡大するでしょう。

注記: 個別セグメントのシェアはレポート購入時に確認可能

地域分析

アブダビとドバイは、三次医療センターの集積、雇用主負担の保険、および堅牢な医療ツーリズムインフラを背景に、UAEの心臓血管デバイス市場の売上において相当なシェアを占めています。クリーブランドクリニック・アブダビは経カテーテル弁植込み術を500件超実施しており、高件数の心臓移植を行い、オマーン、クウェート、東アフリカからの紹介患者を誘致してプレミアムデバイス需要を維持しています。ドバイ・ヘルスケアシティは69万1,478人の医療ツーリストを迎え、ケアに10億3,000万AEDを消費しており、その支出のかなりの部分が心臓外科とカテーテル検査に向けられ、画像診断システムや消耗品の使用を押し上げています。87か国を対象とした到着時ビザ発給制度は予約サイクルを短縮し、国際症例の流れを強化しています。

アル・カッシミ病院は2024年上半期に開心手術106件およびカテーテル検査1,312件を実施し、シャルジャを二次ハブとして確立しています。それにもかかわらず、専門医不足が新規デバイスの普及を遅らせており、専門職資格要件によって資格のあるインターベンショナルカーディオロジストのプールが縮小し、フェローシッププログラムの年間卒業者数は約10名にとどまっています。その結果、パルスフィールドアブレーションシステムなどの先進デバイスがこれらの首長国に到達するのは、アブダビおよびドバイでのデビューから2〜3年後となっています。

連邦政令法第26号(2020年)は、ジェベルアリ港近くのフリーゾーン施設にメーカーを誘致しており、包装と滅菌によりサプライリードタイムを10日短縮しています。ドバイ産業戦略2030は先進製造業にAED 250億を配分しており、「Made in UAE」と表示された心臓デバイスは優先調達の対象となっています。現地生産は国内需要を満たすだけでなく、UAEをサウジアラビア、オマーン、バーレーンへの再輸出ゲートウェイとして位置づけ、より広域なGCC(湾岸協力会議)全体にわたってUAEの心臓血管デバイス市場の影響力を拡大しています。

競争環境

Abbott、Medtronic、Boston Scientific、およびEdwards Lifesciencesは、政府ネットワークとの独占入札を確保する直接子会社を通じて、UAEの心臓血管デバイス市場の相当なシェアを集団的に保有しています。その戦略は、高い症例負荷のために安定した納品に依存するクリーブランドクリニック・アブダビなどの高件数センターとの長期供給契約に依存しています。また、独自のデータプラットフォームも組み込んでおり、GE HealthCareのVscan Air SLはハンドヘルド超音波をクラウドアナリティクスと連携させ、統合後は循環器専門医がブランドを切り替えにくくしています。

Al Naghi Medical、Atlas Medical、Advanced Healthcareを含む地元代理店はバンドルサービス契約を通じて民間病院での購買に引き続き影響力を持っていますが、外国人所有権改革によりメーカーが仲介業者を迂回できるようになるにつれて、その地位は侵食されています。価格圧力は、北部首長国の予算制約のある機関にアピールする40%割引でCEマーク取得済み心電図システムを提供する中国企業から生じています。しかし、政府入札は地域の臨床エビデンスとサービスフットプリントを持つブランドを優遇しており、破壊的参入を遅らせています。

ホワイトスペースの機会は遠隔モニタリング、リードレスペースメーカー、およびパルスフィールドアブレーションに集中しています。Mediclinic Middle EastのHumaパイロットは測定可能なコスト削減を示していますが、一つのネットワークにとどまり、同等のプラットフォームを持たない170の病院が残されています。二腔リードレスペースメーカーはリード骨折リスクを排除しますが、資格規則が訓練された植込み術者の数を制限するため普及が遅れています。パルスフィールドアブレーションは処置時間を40%短縮しますが、フェローシップ能力の制限によりボトルネックとなっているメーカー認定トレーニングが必要です。トレーニングや償還のギャップを解決する企業がUAEの心臓血管デバイス市場でシェアを獲得する可能性があります。

UAEの心臓血管デバイス産業リーダー

Abbott Laboratories

Advanced Healthcare LLC

GE Healthcare

Al Naghi Medical Co.

Medtronic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ドバイ保健局がBoston ScientificのPulseSelectパルスフィールドアブレーションシステムを承認し、周辺組織を温存するマイクロ秒エネルギーバーストによる心房細動治療が可能となりました。

- 2025年1月:エミレーツ健康サービスが人工心臓プログラムを開始し、臓器提供者不足に対応するため移植までのブリッジ療法として完全人工心臓を植込む取り組みを開始しました。

- 2024年12月:アル・カッシミ病院がUAE初のFantom Encoreバイオアブソーバブル冠動脈ステントを植込み、3年で溶解してステント血栓症晩期リスクを軽減しました。

- 2024年8月:AbbottがUAEでFreeStyle Libre 3グルコースモニターを発売し、インターベンションを受ける糖尿病患者の心臓血管ケアパスウェイにリアルタイムデータを統合しました。

UAEの心臓血管デバイス市場レポートのスコープ

レポートのスコープによると、心臓血管デバイスは様々な問題を含む心臓血管疾患の治療に使用されます。UAEの心臓血管デバイス市場はデバイスタイプ別(診断・モニタリングデバイス(心電図(ECG)、遠隔心臓モニタリング、その他の診断・モニタリングデバイス)および治療・外科用デバイス(心臓補助デバイス、心臓リズム管理デバイス、カテーテル、グラフト、心臓弁、ステント、その他の治療・外科用デバイス))に区分されています。レポートは上記全セグメントの金額(百万米ドル)を提供しています。

| 診断・モニタリングデバイス | 心電図 |

| 遠隔心臓モニタリング | |

| その他の診断・モニタリングデバイス | |

| 治療・外科用デバイス | 心臓補助デバイス |

| 心臓リズム管理デバイス | |

| カテーテル | |

| グラフト | |

| その他の治療・外科用デバイス |

| 病院・クリニック |

| 診断センター |

| 外来手術センター |

| 在宅医療施設 |

| 製品タイプ別 | 診断・モニタリングデバイス | 心電図 |

| 遠隔心臓モニタリング | ||

| その他の診断・モニタリングデバイス | ||

| 治療・外科用デバイス | 心臓補助デバイス | |

| 心臓リズム管理デバイス | ||

| カテーテル | ||

| グラフト | ||

| その他の治療・外科用デバイス | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断センター | ||

| 外来手術センター | ||

| 在宅医療施設 | ||

レポートで回答されている主要な質問

UAEの心臓血管デバイス市場の2031年における予測値は?

市場は2031年までに3億231万米ドルに達すると予測されています。

UAEで最も急速に成長しているデバイスカテゴリーはどれですか?

診断・モニタリングデバイスはCAGR 6.62%で進展しており、治療セグメントを上回る成長を遂げています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

外来手術センターは日帰り心臓処置の増加に伴い、CAGR 8.19%を経験しています。

規制改革はメーカーにどのような影響を与えていますか?

連邦政令法第26号(2020年)は外国人による100%の所有権を認め、グローバル企業がUAEの子会社および現地組み立てハブを開設できるようにしています。

高コスト心臓植込み型デバイスへの駐在員のアクセスを制限しているのは何ですか?

基本保険は年間給付金をAED 15万に上限を設け、心室補助システムなどのデバイスを対象外としており、多大な自己負担費用が発生しています。

最終更新日: