英国心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

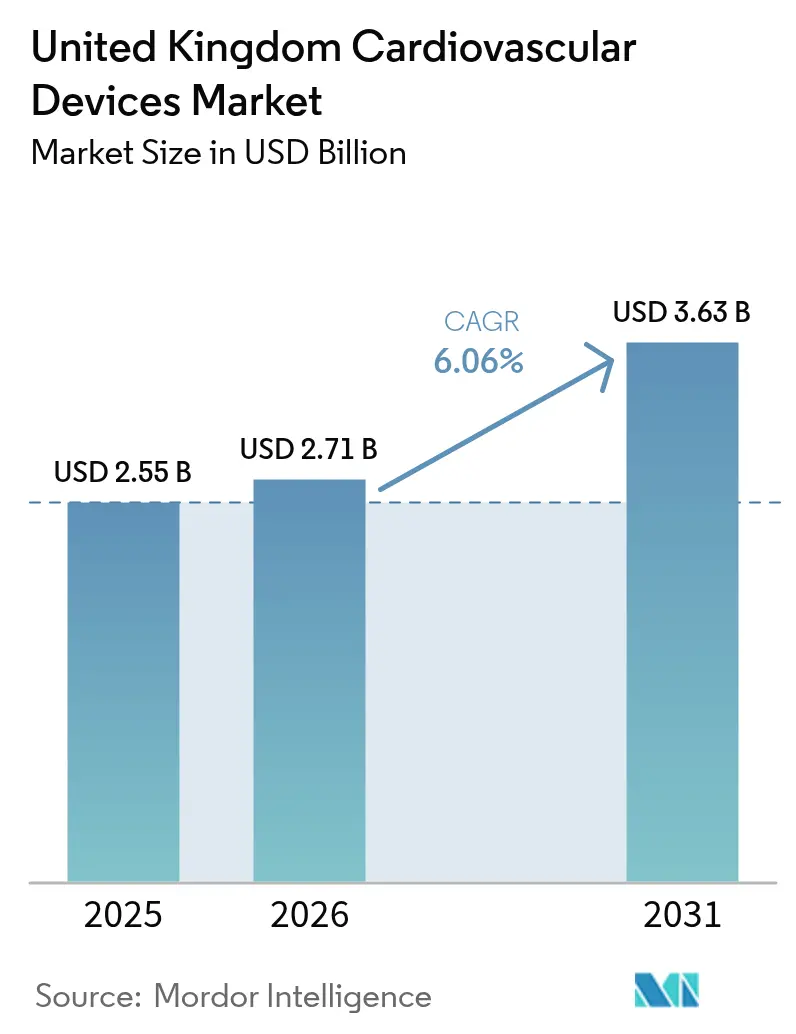

| 基準年の市場規模 (2025) | 2.55 十億米ドル |

| 市場規模 (2026) | 2.71 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.06% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国心臓血管デバイス市場分析

英国心臓血管デバイス市場規模は2025年に25億5,000万米ドルと評価され、2026年の27億1,000万米ドルから2031年には36億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.06%です。NHSの強固な資本投資、バーチャルワードの展開、AI対応診断の急速な普及が、ブレグジット後の規制の二重化によるコストと複雑性の増大にもかかわらず、成長の勢いを維持しています。需要は入院期間を短縮する低侵襲システムに集中しており、経カテーテル弁およびパルスフィールドアブレーションプラットフォームが主流の治療法となっています。サプライチェーンへの圧力が国内製造イニシアチブを促進する一方、持続可能性に関する規制要件がリサイクル可能な使い捨てカテーテルへの投資を促しています。戦略的買収とAI中心の製品投入が技術的リーダーシップを再編しており、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

- 製品タイプ別では、治療・外科用デバイスが2025年に57.62%の収益シェアをリードし、診断・モニタリングデバイスは2031年にかけて年平均成長率(CAGR)6.63%で拡大する見込みです

- 適用疾患別では、冠動脈疾患が2025年の英国心臓血管デバイス市場シェアの40.03%を占め、心不全関連の適用は2031年にかけて年平均成長率(CAGR)6.72%で拡大しています

- エンドユーザー別では、病院・心臓センターが2025年の英国心臓血管デバイス市場規模の49.15%のシェアを保有し、在宅ケアおよびリモートモニタリングプログラムは2031年にかけて年平均成長率(CAGR)6.41%で成長する見込みです

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国心臓血管デバイス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心臓ネットワーク向けNHS長期計画資金増強によるデバイス採用の加速 | +1.2% | イングランドおよび地方行政 | 中期(2~4年) |

| NHS「バーチャルワード」プログラムの下でのリモート心臓モニタリングの急速な普及 | +0.8% | 全国;グレーターマンチェスターおよびノーフォークでの早期成果 | 短期(2年以内) |

| 低侵襲デバイスへの移行を促進する待機的心臓手術の積み残し増加 | +0.9% | 全国;主要心臓センター | 中期(2~4年) |

| 高齢化する英国人口における心房細動の有病率増加によるリズム管理デバイスへの需要拡大 | +1.1% | 全国;イングランドおよびウェールズでの影響が大きい | 長期(4年以上) |

| 環境的に持続可能な使い捨てカテーテルを優遇する政府調達フレームワーク | +0.4% | 全国;NHSネットゼロ目標に整合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心臓ネットワーク向けNHS長期計画資金増強によるデバイス採用の加速

2024年~2025年のNHS257億ポンド増額を通じて配分された重点投資が、心臓ネットワークの近代化と技術更新サイクルの加速を可能にしています。外科ハブへの15億ポンドおよび先進放射線治療施設への7,000万ポンドの配分により、医療機関は新型デバイスを統合しながら手術待機リストを解消する能力を得ています。NHS10カ年計画は調達を測定可能なアウトカムに結びつけており、強固な臨床エビデンスを持つベンダーを優遇しています。統合ケアシステムは医療機関横断的な購買を促進し、発注量を増加させ、採用サイクルを最大2年短縮しています[1]出典:保健・社会福祉省、「未来への適応:保健・社会福祉大臣声明」、GOV.UK 。これらの資金の流れは、実証済みの価値提案を持つイノベーターにとってのファーストムーバー優位性を強化しています。

NHS「バーチャルワード」プログラムの下でのリモート心臓モニタリングの急速な普及

NHS Englandは2025年までに50,000床のバーチャルワードベッドを提供することを目指しており、心臓ケアの経路を根本的に再設計しています。ノーザン・ケア・アライアンスの500床モデルなどの初期パイロットでは急性期入院が30%削減され、サービス設計の大規模な有効性が実証されました。HeartLogicおよびTriageHF技術を承認するNICEガイダンスは、心不全による入院を最大72%削減し、急速な普及をさらに支えています[2]出典:インペリアル・カレッジ・ヘルスケアNHSトラスト、「心臓発作患者のリモートモニタリングにより病院再入院が大幅に減少」、インペリアル・カレッジ・ヘルスケアNHSトラスト、imperial.nhs.uk 。インペリアル・カレッジ・ヘルスケアでの学術研究では、遠隔モニタリングが標準治療を補完することで再入院が76%減少することが示されています。患者1人当たり1,958ポンドの節約はビジネスケースを強化し、NHSデジタルアーキテクチャに整合したデバイスメーカーに新たな収益チャネルを開いています。

低侵襲デバイスへの移行を促進する待機的心臓手術の積み残し増加

パンデミックによる混乱により多くの患者が心臓手術を待機することになり、手術時間と回復期間を短縮するカテーテルベースの介入への転換が加速しました。MedtronicのEvolut FX+などのTAVRプラットフォームは、2024年の米国食品医薬品局(FDA)承認を受けてより広い患者層に対応するようになりました。ハイブリッド手術室への投資により、複雑な症例を日帰り手術として対応することが可能となり、処理能力のボトルネックが緩和されています。AbbottのVoltのようなパルスフィールドアブレーションシステムは、副次的損傷を低減しながら99.1%の肺静脈隔離を実現し、時間的プレッシャーを抱える電気生理学者を引きつけています。NHSの委託チームは、入院期間を短縮し高度急性期業務のための能力を解放するデバイスを優先しています。

高齢化する英国人口における心房細動の有病率増加によるリズム管理デバイスへの需要拡大

150万人を超える英国人が心房細動を抱えており、45歳以上の成人における生涯リスクは30.9%に上昇しています。直接治療費は現在年間25億ポンドを超えています。BiotronikのBioMonitor IVのようなAI対応植込み型モニターは誤検知を86%削減し、臨床医の時間を節約しています。AbbottのAVEIRデュアルチャンバーペースメーカーのようなリードレスシステムは外科的合併症と感染リスクを低減し、回避可能な入院を減らすというNHS目標に整合しています。人口動態の勢いが先進的なリズム管理ソリューションへの持続的な需要を保証しています。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特定のステントおよびペースメーカーモデルの高い不具合・リコール率による臨床医の信頼低下 | –0.7% | 全国;主要心臓センター | 短期(2年以内) |

| 機器交換サイクルを制約するNHS人材不足 | –0.5% | 全国;農村部および医療過疎地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特定のステントモデルの高い不具合・リコール率による臨床医の信頼低下

Boston ScientificのAccoladeペースメーカーおよびAbbottのAssurityシリーズに関わるクラスIリコールが信頼を揺るがし、新技術に対するより厳格な精査を促しています。2025年6月に施行されるMHRA改革は積極的なサーベイランスとより迅速なインシデント報告を要求し、コンプライアンスコストを引き上げ、製品投入を遅延させています。リコールによる悪評は対象製品にとどまらず、隣接する製品カテゴリー全体での採用を抑制しています。臨床医はプラットフォームを切り替える前に広範な市販後データを求めるようになり、販売サイクルが長期化し、中小企業にとっての参入障壁が高まっています。

機器交換サイクルを制約するNHS人材不足

イングランドはOECD平均に達するだけでも49,162人の追加常勤医師を必要としており、人員不足は心臓外科手術室で最も深刻です。資源が逼迫した医療機関はデバイスのライフサイクルを延長し、専門的なトレーニングを必要とするアップグレードを先送りにしています。医学部定員を倍増させる政府計画が能力に影響を与えるまでには7年かかり、短期的なボトルネックが継続します。心臓技術者の不足が、専門的なプログラミングを必要とする高度なデバイスの展開をさらに制限しています。移民規制が人材リスクへの露出を増幅させ、レガシー機器の使用を長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:診断の加速にもかかわらず治療デバイスがリード

治療・外科用プラットフォームは2025年収益の57.62%を生み出し、高付加価値の介入を実施する十分なリソースを持つ心臓センターによって支えられています。超薄型薬剤溶出ステントおよびTAVRシステムの普及は、手術効率が購買決定を左右することを示しています。ブレークスルーデバイス指定を受けているAbbottのAVEIRリードレスペースメーカーは、ベンダーが要求できるイノベーションプレミアムを示しています。

診断・モニタリングソリューションは現在規模は小さいものの、予防とリモートケアが中心的な役割を担うにつれ、2031年にかけて年平均成長率(CAGR)6.63%で成長すると予測されています。12誘導病院ユニットに匹敵するAI対応心電図(ECG)デバイスがこの勢いを裏付けています。バーチャルワードの拡大がリモートテレメトリーを標準的なケア経路に組み込み、クラウドアナリティクスからの継続的な収益を押し上げています。その結果、診断部門の英国心臓血管デバイス市場規模は成長ペースで治療部門を上回る軌道にあり、今後10年間で収益構成を再編することになります。

適用疾患別:心不全の成長に挑戦される冠動脈疾患の優位性

冠動脈疾患の適用は2025年の英国心臓血管デバイス市場シェアの40.03%を支配し、数十年にわたる経皮的冠動脈インターベンション(PCI)の最適化とカテーテル検査室インフラの広範な設置基盤から恩恵を受けています。超薄型ストラットを持つ薬剤溶出ステントは優れた長期開存性を提供し、プレミアム価格設定を正当化しています。

心不全への介入は年平均成長率(CAGR)6.72%で最も急速に拡大しており、早期発見と高齢化する人口によって推進されています。NICEが承認したリモートモニタリングプラットフォームは再入院を削減し、リソースを解放して継続的な投資を正当化しています。心室補助デバイスはニッチな存在にとどまっていますが、パイプラインのリコールが新興の代替品にとってのホワイトスペースを開いています。全体として、心不全ソリューションに割り当てられた英国心臓血管デバイス市場規模は、地域ベースの管理が拡大するにつれて大幅に拡大するでしょう。

エンドユーザー別:在宅ケアの台頭に直面する病院の優位性

病院・心臓センターは2025年支出の49.15%を保有し、複雑な手術量と大規模な資本予算によって支えられています。NHS増額の下で資金提供された専用外科ハブが入院患者向けデバイス使用をさらに強化しています。外来手術センターは同日TAVRまたはアブレーションのためのコスト効率の高い選択肢を提供し、徐々に三次医療センターからシェアを奪っています。

在宅ケアおよびリモートモニタリングプログラムは年平均成長率(CAGR)6.41%で上昇しており、患者1人当たり1,958ポンドを節約するバーチャルワードの経済性によって推進されています。AI駆動のアナリティクスと組み合わせたウェアラブルが代償不全イベントを臨床医に警告し、救急入院を削減しています。NHSの電子記録との相互運用性が向上するにつれ、摩擦のないデータフローを提供するベンダーが決定的な優位性を獲得します。在宅モダリティが獲得する英国心臓血管デバイス市場シェアは、したがって着実に上昇する見込みです。

地理的分析

イングランドは5,600万人の人口と先進的な心臓センターの集中を反映し、需要の中心地であり続けています。バーツ・ヘルスNHSトラスト単独で150万人の心臓血管患者を支援し、大量調達の拠点となっています。グレーターマンチェスターの500床バーチャルワードの成功事例は、入院を30%削減し、急速なイノベーション普及に向けた北部の能力を示しています。スコットランドはNHS全国サービスを通じた集中調達を活用して均一な採用を推進し、ウェールズは疾患進行を未然に防ぐための人口健康ダッシュボードを重視しています。

北アイルランド議定書の下での規制上の微妙な差異により、ベルファストのプロバイダーはUKCAとCEの二重コンプライアンスを対応することが多く、ベンダー選択に影響を与えています。恵まれない沿岸部および農村部では疾患有病率が高く、予防的診断に向けた公衆衛生資金が誘導されています。ノーフォーク・アンド・ウェーブニーの142万5,000ポンドのデジタル人口健康イニシアチブはこれらの重点投資の典型例です。

ブレグジットによる輸入摩擦が国内製造への関心を促し、政府のインセンティブがサプライチェーンを強化するための国内カテーテルおよびリード生産を支援しています。全国的に、2029年までに確保された100億ポンドのデジタルトランスフォーメーション予算が相互運用性を標準化し、クラウド接続デバイスの採用障壁を低下させます。ロンドン、オックスフォード、ケンブリッジ周辺の産学連携クラスターが早期試験を触媒し、イノベーターが全国展開に先立って製品を改良することを可能にしています。これらの地理的ダイナミクスが総合的に、需要が地域的なニュアンスを持ちながらも回復力を維持することを確保しています。

規制環境

英国における心血管デバイスは、主に改正後の英国医療機器規則2002年(UK MDR 2002)の下で規制されており、医薬品・医療製品規制庁(MHRA)が市場アクセス、臨床試験、および市販後管理を監督している。心血管治療に関連する薬剤・機器複合製品(例えば、薬剤溶出型またはヘパリンコーティング機器)については、主たる意図された作用によって分類が決定される。医薬物質が付随的である場合、その製品はUK MDR 2002の下で医療機器として規制され(医薬的側面については協議を行う)、医薬品が主要成分である一体型複合製品については医薬品としての経路に従う。

英国の改革プログラムは、コンプライアンス計画とエビデンス生成のあり方を引き続き変えている。2024年法制を通じて強化された市販後調査要件は2025年6月16日に施行され、植込み型および高リスクの心血管製品に関するトレーサビリティおよび安全性報告への期待が高まった。2026年5月、MHRAは通知のための医療機器(改正)規則2026年案を公表し、国際的な相互承認経路や、国際的な枠組みに整合したリスク比例的な分類概念の更新などの提案を含んでいる。製造業者は、特に北アイルランド向け経路や国境を越えた供給がラベリングおよび適合性の複雑さを増す中で、UKCA/CEに関する検討と併せてこれらの変化を注視している。

バリューチェーン分析

英国の心血管デバイスのバリューチェーンは、専門的な原材料および部品(例えば、ポリマー、電子部品、ニチノールなどの合金)から始まり、機器設計、試作、および品質システム要件下での規制対応製造へと進む。次に、UK MDR 2002に基づくMHRAへの適合性評価および登録の段階を経る。複合製品および臨床エビデンス生成については、構造化された規制当局への申請および試験運営が含まれ、これには治験薬と医療機器の両方を含む試験のためのMHRA統合IMP+デバイス審査経路が含まれ、これによりタイムラインを整合させ、重複する審査手順を削減できる。

下流では、調達および流通はNHSの購買力と集中化されたフレームワークによって形成される。NHSサプライチェーンは、カテゴリー主導の調達および取引量を集約し供給業者要件を標準化するフレームワーク契約(緊急時用在庫や事前追跡といった耐性対策を含む、例えば2025年6月20日に開始された構造的心臓および心室補助装置フレームワークなど)を運営している。流通は通常、英国内の倉庫および地域物流網から急性期トラストや心臓センターへと流れる一方、民間プロバイダーはより直接的に製造業者や流通業者と契約することが多い。バリューチェーンは、エンジニアリングおよび製造能力の集約(例えば、クリーンルーム組立や専門的な金属加工)、並びに遠隔モニタリングとAI支援によるケア経路のためにハードウェア供給とデジタルワークフロー統合を組み合わせる病院と業界の協業によっても引き締まりつつある。

競争環境

市場リーダーシップはMedtronic、Abbott、Boston ScientificおよびEdwards Lifesciences間で交代し、それぞれが差別化されたポートフォリオを活用してNHS契約を確保しています。TeleflexによるBiotronikの血管インターベンション部門の7億6,000万ユーロの買収は、CEマーク取得済みの薬剤コーティングバルーンおよびメタリックスキャフォールドを追加し、競争レパートリーを拡大しています。EdwardsによるInnovalveの3億米ドルの買収は次世代僧帽弁システムを確保し、構造的心疾患フランチャイズを強化しています。

AIの統合が決定的な競争優位性として台頭しており、MedtronicのAccuRhythmプラットフォームは誤警報を85%削減し、200患者当たり186時間の臨床医の時間を解放しています。一方、Johnson & Johnson MedTechのリサイクルスキームはNHSの持続可能性スコアリングを満たし、入札における差別化要因となっています。GBP420万ポンドのシリーズA資金調達を受けたEchopoint Medicalのような破壊的企業は、既存のFFR技術に挑戦しうる光学フロー冠動脈評価で英国の独創性を示しています。

競争の激しさは、より厳格なサーベイランスと明確なガイダンスを組み合わせたMHRAの迅速なイノベーション経路によってさらに高まっています。強固なリアルワールドエビデンスを生成し、環境目標を達成できるベンダーは、調達フレームワークが進化するにつれて不均衡なシェアを獲得する位置にあります。

英国心臓血管デバイス産業リーダー

Abbott Laboratories

Cardinal Health

Medtronic Plc

Boston Scientific Corporation

Biotronik

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来のホワイトスペース領域として2つの分野が形成されつつある。(1)NHSのバーチャルワード経路に連動したエビデンスに基づく遠隔モニタリングエコシステム、および(2)英国市場参入と臨床実証のための、より速く摩擦の少ない経路である。NHSイングランドはバーチャルワードを拡大しており、2025年までに50,000床のバーチャルワードベッドを目指すとしている。NICEが承認する心不全モニタリング技術も、コネクテッドセンサーとアナリティクスに対する委託の論拠を強化し、相互運用可能な機器、ワークフロー統合、アラート負荷や入院を減らすサービスを提供するベンダーにとっての余地を生み出している。この機会はデバイスを超えて、NHSのデジタルアーキテクチャに適合する反復的なソフトウェア、データ管理、および臨床サポート層にも広がっている。

アクセス面では、MHRAの措置がUKCA要件と国際的な承認とのバランスを取るイノベーターおよびグローバル企業にとって実際的な機会を生み出している。MHRAは2026年1月に英国の小規模・零細企業向けの手数料免除パイロットを導入し、2026年2月には2025年の承認済み臨床試験件数が2024年比で17%増加し、平均承認期間は51日であったと報告した。この動向は、IMP+デバイス審査を経由する複合製品を含む、新規心血管プラットフォームのより速い反復開発を支えている。並行して、2026年5月に公表された医療機器(改正)規則2026年案は、相互承認型の経路や更新された分類概念への動きを示している。これにより、強固な既存の規制ドシエと堅実な市販後エビデンス能力を持つ企業は、加速された試験実施、リアルワールドエビデンス生成、およびサステナビリティと供給の耐性をますます重視するNHS調達フレームワークの下での入札対応力を組み合わせた英国戦略を構築するよう促されている。

最近の業界動向

- 2026年6月:メドトロニックはScientia Vascularの買収を完了し、神経血管アクセス技術をポートフォリオに追加した。この取引は、心血管インターベンションと隣接する能力を共有するカテーテルベースの処置におけるメドトロニックの地位を強化し、ガイドおよびアクセスプラットフォームやNHSおよび民間カテーテル室での購買連携を含む。また、大手戦略企業が処置用ツールキットとNHSおよび民間カテーテル室向けのバンドル提供を拡大する中で、業界統合が続いていることを示している。

- 2026年5月:ボストン・サイエンティフィックはMiRus LLCへの戦略的投資を発表し、株式を取得するとともに、バルーン拡張型TAVRコンセプトを含む次世代の構造的心臓技術へのアクセスを拡大した。この取引はボストン・サイエンティフィックの低侵襲弁治療イノベーションへの関与を深めるものであり、これはスループットと在院日数の短縮に注力する英国の心臓センターにとって優先分野である。また、新規材料や設計が進展する中で、既存の経カテーテル弁ポートフォリオへの競争圧力も高めている。

- 2025年5月:NHSイングランドは診断の迅速化と経路効率の改善を目的として、高度な3D心臓スキャンの全国展開を開始した。ハイエンドな心臓画像診断の展開拡大は、資本機器、サービス契約、および下流のインターベンション計画ツールへの需要を高め、治療的処置と並んで診断・モニタリングの成長を支えている。また、診断までの時間を短縮し待機リストの解消を助ける技術に対する調達の勢いも強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、英国の心血管デバイス市場は、英国全土で心臓および血管の状態を検出、管理、または治療するために使用される診断、モニタリング、治療、および外科用機器から生じる収益として定義される。

対象範囲の除外事項:医薬品、心血管デバイスシステムの一部として販売されていない単独の消耗品、および規制対象の機器販売に結びついていないソフトウェアのみの健康アプリは除外する。

セグメンテーション概要

- 製品タイプ別

- 診断・モニタリングデバイス

- 心電図(ECG)システム

- リモート心臓モニター

- 心臓MRI

- 心臓CT

- 心エコー検査・超音波

- 冠血流予備量比(FFR)システム

- 治療・外科用デバイス

- 冠動脈ステント

- 薬剤溶出ステント

- ベアメタルステント

- 生体吸収性ステント

- カテーテル

- 経皮的冠動脈形成術(PTCA)バルーンカテーテル

- 血管内超音波(IVUS)・光干渉断層法(OCT)カテーテル

- 心臓リズム管理

- ペースメーカー

- 植込み型除細動器(ICD)

- 心臓再同期療法(CRT)デバイス

- 心臓弁

- 経カテーテル大動脈弁置換術・留置術(TAVR・TAVI)

- 機械弁

- 生体・生体人工弁

- 心室補助デバイス

- 人工心臓

- グラフト・パッチ

- その他の心臓血管外科用デバイス

- 冠動脈ステント

- 診断・モニタリングデバイス

- 適用疾患別

- 冠動脈疾患

- 不整脈・伝導障害

- 心不全・心筋症

- 構造的・先天性心疾患

- 末梢血管疾患

- エンドユーザー別

- 病院・心臓センター

- 外来手術センター

- 循環器・電気生理学クリニック

- 在宅ケア・リモートモニタリングプログラム

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、機器が診断や処置の際に使用されることから、まず英国における需要の文脈を設定することから始める。私たちは、NHSイングランドの発表、NHSサプライチェーンの更新情報、NICEのガイダンスおよび技術評価などの公的な医療活動および資金動向を確認し、ケア経路がどのように変化しているかを理解した。

仮定を現実的なものに保つため、国家統計および貿易動向も確認した。これには、マクロ指標について国家統計局(ONS)、輸出入方向についてHMRC貿易統計、ステント、リズムマネジメント、および構造的心臓処置における普及パターンについて査読済みの臨床誌が含まれる。企業の開示資料、投資家向け説明資料、および信頼できる報道機関を、価格動向や製品ミットシフトの妥当性確認に使用した。有償サブスクリプションは、企業財務情報、特許審査、および出荷レベルの貿易記録のギャップを埋めるために選択的に使用した。ここに記載されたソースは例示にすぎず、データ収集、検証、明確化のために他にも多くの公開および有償の参照資料が使用された。

一次インタビューおよび調査

一次調査は、英国において実際に購入・使用されているものの検証、および一時的な資本機器と継続的なデバイス需要の分離に重点を置いた。私たちは、製造業者、流通業者、病院の調達担当者、カテーテル室および心臓センターのスタッフ、臨床医など、幅広い関係者と対話し、これらの情報を用いて、主要な機器グループにわたって処置に連動した数量、典型的な価格帯、および更新サイクルを整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):17% | |

| ミドルティア:49% | 機能/事業部門責任者:27% | |

| 中小プレイヤー:19% | マネージャー:56% |

市場規模算定と予測

市場規模算定は、トップダウンおよびボトムアップの両アプローチを用いて構築された。英国における処置および診断活動を機器需要プールに変換し、その後、症例当たりの機器使用量と主要製品グループ別の平均販売価格を用いて価値を再構築した。この構造が安定した後、総計を検証するために選択的なボトムアップ近似が用いられ、これには供給業者の収益分割、高ボリュームカテゴリーのチャネルチェック、およびサンプリングされたASPに推定単位数量を乗じたものが含まれる。

モデルを形成した主要なインプットには、カテーテル室および電気生理学的処置の件数、ステントおよびバルーンの利用パターン、ペースメーカーおよびICDの植込み数量、構造的心臓インターベンション(TAVIを含む)の成長、およびフォローアップケアにおける遠隔心臓モニタリングへの移行が含まれる。価格設定については、リスト価格からネット価格への割引動向、プレミアム機器と標準機器の間のミックスシフト、および輸入カテゴリーの為替換算タイミングを追跡した。小規模カテゴリーでデータが不十分な場合、隣接する処置件数に基づいてギャップを処理し、専門家によって検証されたシェア分割を使用し、その後、統合された全体像がケア能力および紹介パターンと整合しているかを確認した。

予測はシナリオ分析を用いて作成された。これは、NHSの資金サイクル、待機リストの解消、および低侵襲処置の普及がそれぞれ異なる速度で変化する可能性があるためである。各シナリオは、処置成長、更新サイクル、および価格推移に関する明示的な仮定に結び付けられ、その後、調達チームおよび臨床利用者が今後数年間に何を期待しているかについての一次情報を用いて精緻化された。

データ検証および更新サイクル

検証は、複数のチェックにわたって結果を三角測量することによって行われるため、最終的な数値は単一の入力系列に依存しない。アナリストは、処置件数、主要機器ファミリーの輸入方向、および英国に対する企業レベルの収益エクスポージャーといった独立した指標と結果を比較し、その後、ケア能力と一致しない急激な価格上昇や単位数量の成長といった異常値を確認する。

承認前に、モデルおよび仮定は多段階のアナリストレビューを経て、リズムマネジメント、冠動脈インターベンション機器、または弁といった高価値領域で不一致が見つかった場合は再確認が行われる。レポートは毎年更新され、政策変更、大幅な償還制度の変更、または供給の混乱といった重大な事象が発生した場合には中間更新が行われる。提供前に、アナリストが最新の見直しを行い、クライアントには最新の更新版が提供される。

他の公表推定値と比較したMordor Intelligenceの英国心血管デバイス市場規模

英国の心血管デバイスに関する公表市場価値は、著者が市場境界を異なる方法で設定しているために大きく異なることがあり、また異なる基準年を使用していることもある。この分野では、資本画像診断プラットフォームを心血管デバイスに含めるかどうか、または遠隔モニタリングサービスを価格に含めるかどうかといった小さな選択が、総額を急速に変化させ得る。

NHSの処置スループット指標、およびステント、リズムマネジメント植込み型機器、構造的心臓インターベンションにわたる機器普及チェックが、Mordor Intelligenceの推定値を処置に連動した数量および調達により検証された価格帯に結び付けるためのエビデンスとして使用されている。ギャップは通常、より広範な医療機器へのスコープ拡大、購入者フィードバックによって確認されていない積極的な価格インフレの仮定、および異なる参照期間を用いた為替換算から生じ、これは特定の年においてUSD値を過大に見せる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.55 B (2025) | |

| 業界出版社A | USD 3.07 B (2024) | 異なる基準年と、より広範なタイプ区分を使用しており、心血管モニタリング用ハードウェアをより広範なデジタルケアカテゴリーと混合している可能性があり、これが予測前の開始値を引き上げている。 |

| 地域コンサルタンシーB | USD 19.07 B (2022) | この数値は、はるかに広範な包含範囲、または処置に連動した需要のスケーリングおよび該当機器グループの典型的な英国調達価格帯と一致しない価格・数量の基準を反映している可能性がある。 |

この比較は、差異の大部分が何を含めるか、および輸入機器に対する価格と為替タイミングの取り扱い方によって生じていることを示している。数量をケア活動に結び付け、調達およびチャネルの入力情報を通じて価格を確認することにより、私たちは市場価値を、繰り返し検証・更新可能な明確な要因にトレース可能な状態に保っている。

レポートで回答されている主要な質問

英国心臓血管デバイス市場の現在の規模はどのくらいですか?

市場は2026年に27億1,000万米ドルと評価されており、2031年までに36億3,000万米ドルに達すると予測されています。

英国心臓血管デバイス市場で販売をリードしている製品セグメントはどれですか?

治療・外科用デバイスは2025年収益の57.62%を占めており、TAVRシステムとリズム管理インプラントによって牽引されています。

診断・モニタリングセグメントはどのくらいの速さで成長していますか?

診断・モニタリングカテゴリーは、AI対応心電図(ECG)およびリモートモニタリングプラットフォームのおかげで、2031年にかけて年平均成長率(CAGR)6.63%で拡大すると予測されています。

バーチャルワードがデバイスメーカーにとって重要な理由は何ですか?

NHSのバーチャルワードは入院を最大30%削減し、患者1人当たり1,958ポンドを節約し、リモートモニタリングハードウェアとアナリティクスサービスへの継続的な需要を生み出しています。

最終更新日: