血管アクセスデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

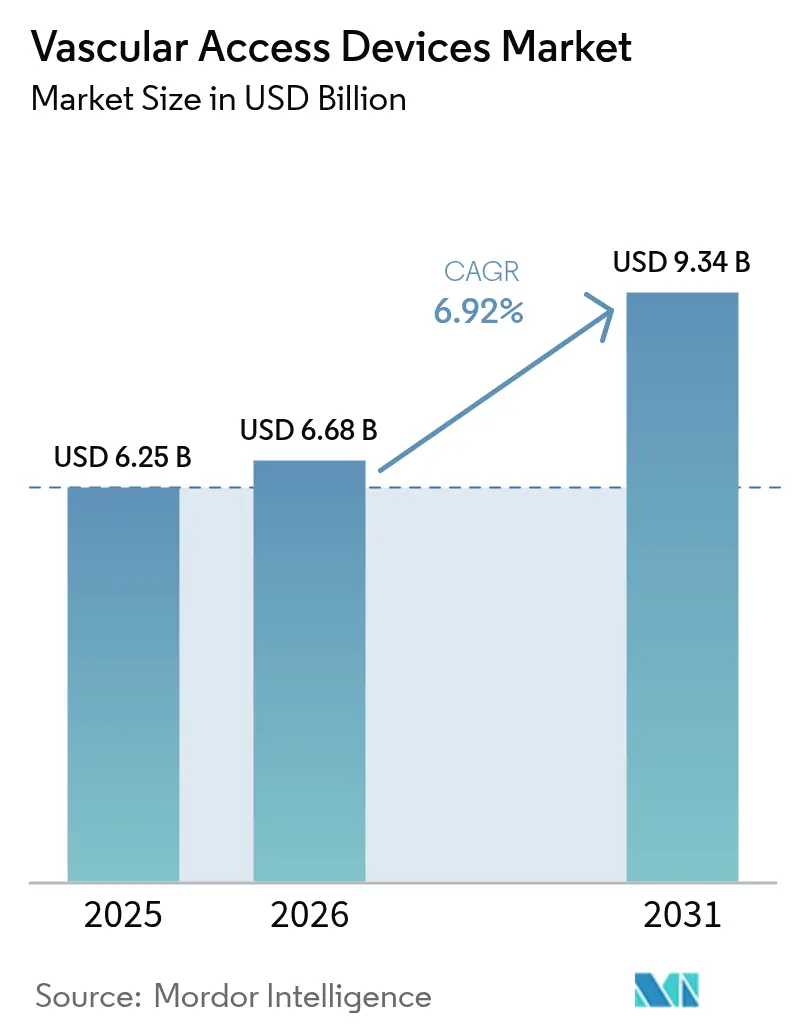

| 市場規模 (2026) | 6.68 十億米ドル |

| 市場規模 (2031) | 9.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

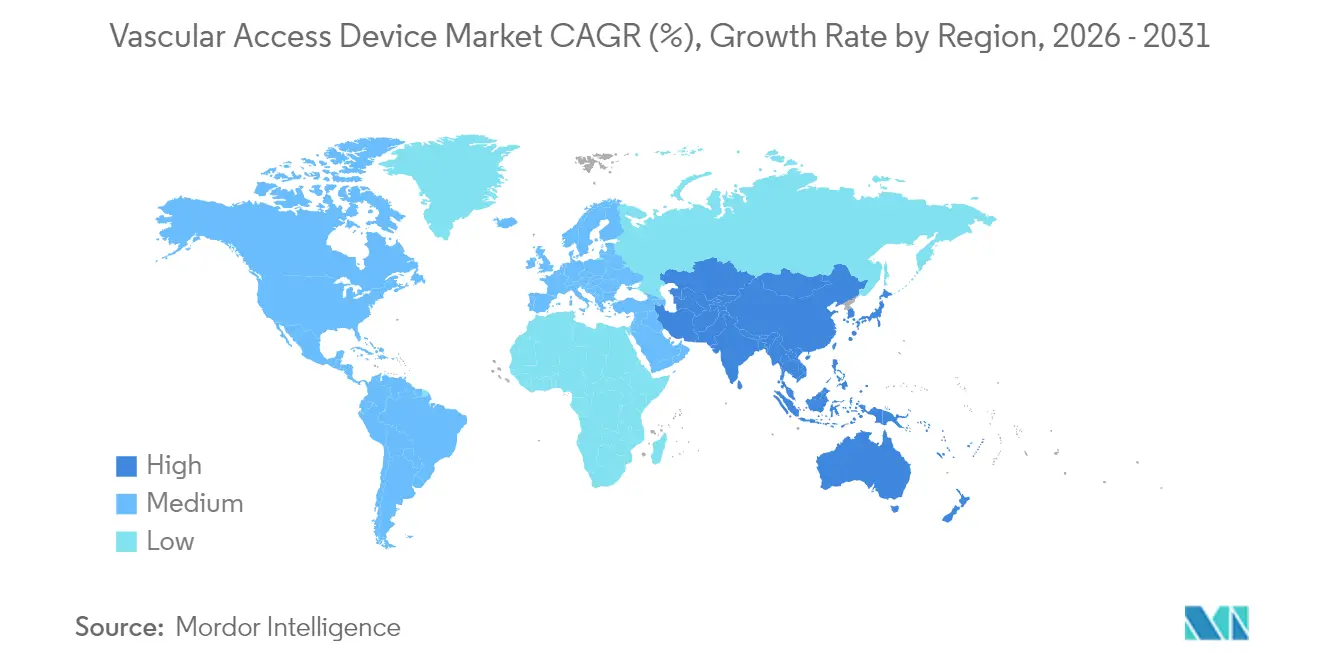

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

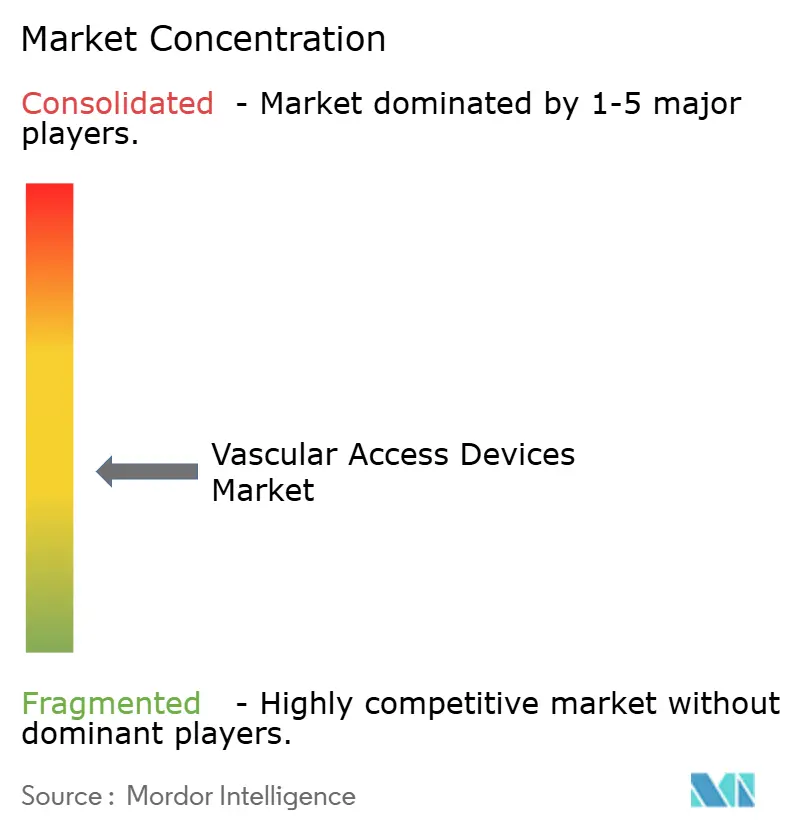

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管アクセスデバイス市場分析

血管アクセスデバイス市場規模は、2025年の62億5,000万米ドルから2026年には66億8,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)6.92%で2031年までに93億4,000万米ドルに達すると予測されています。この拡大は、感染予防、材料耐久性、処置効率を優先する価値基盤型イノベーションへの医療提供者のシフトを反映しています。慢性疾患負担の増大、超音波ガイド下挿入の普及拡大、外来ケアモデルへの移行が、持続的な需要を支える主要因となっています。同時に、親水性バイオマテリアルおよび抗菌コーティングの進歩が製品差別化を促進し、サプライチェーンの国内回帰が製造業者の原材料リスク軽減を支援しています。したがって、競争力学は、大規模製造と迅速な技術展開を組み合わせられる企業に有利に働き、血管アクセスデバイス市場を安定した成長軌道に乗せています。

主要レポートのポイント

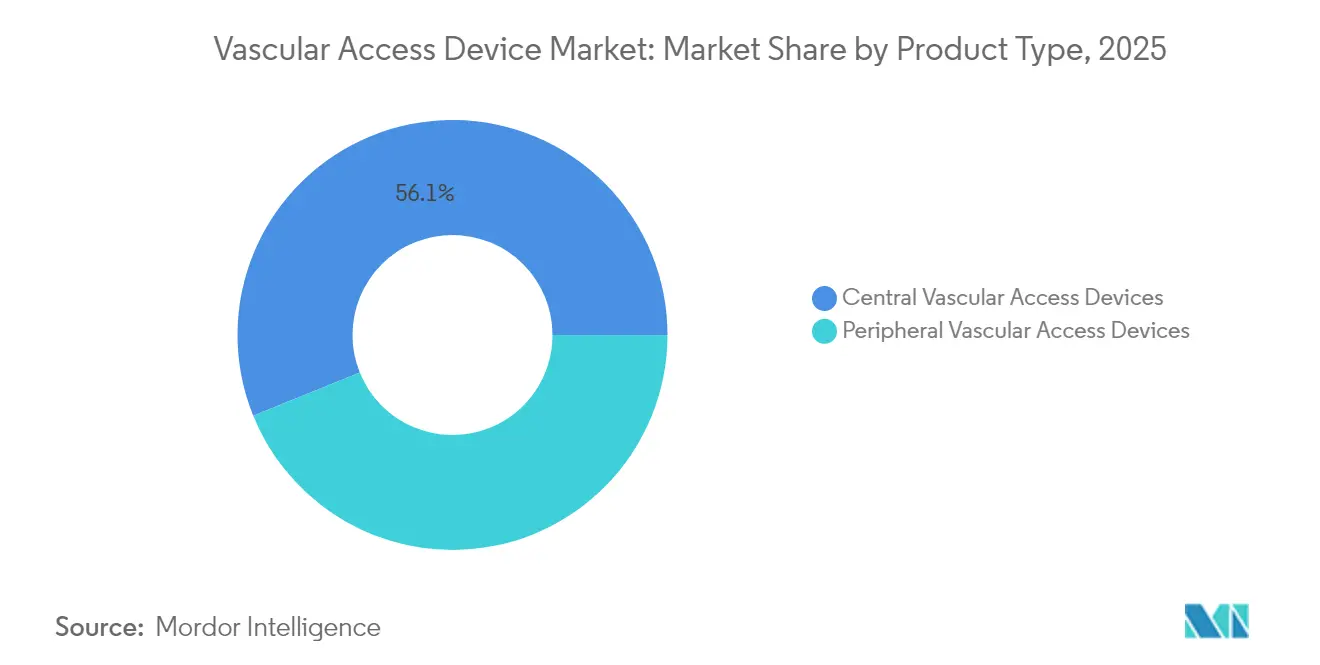

- デバイスタイプ別では、中心静脈アクセスデバイスが2025年に56.12%の収益シェアをリードし、末梢デバイスは2031年にかけてCAGR 7.61%で拡大する見込みです。

- 用途別では、薬剤投与が2025年収益の39.55%を占め、診断・検査は2031年にかけてCAGR 7.68%で成長する見通しです。

- 材料別では、ポリウレタンが48.25%のシェアを獲得し、シリコーンは2026年から2031年にかけてCAGR 7.85%を記録すると予測されています。

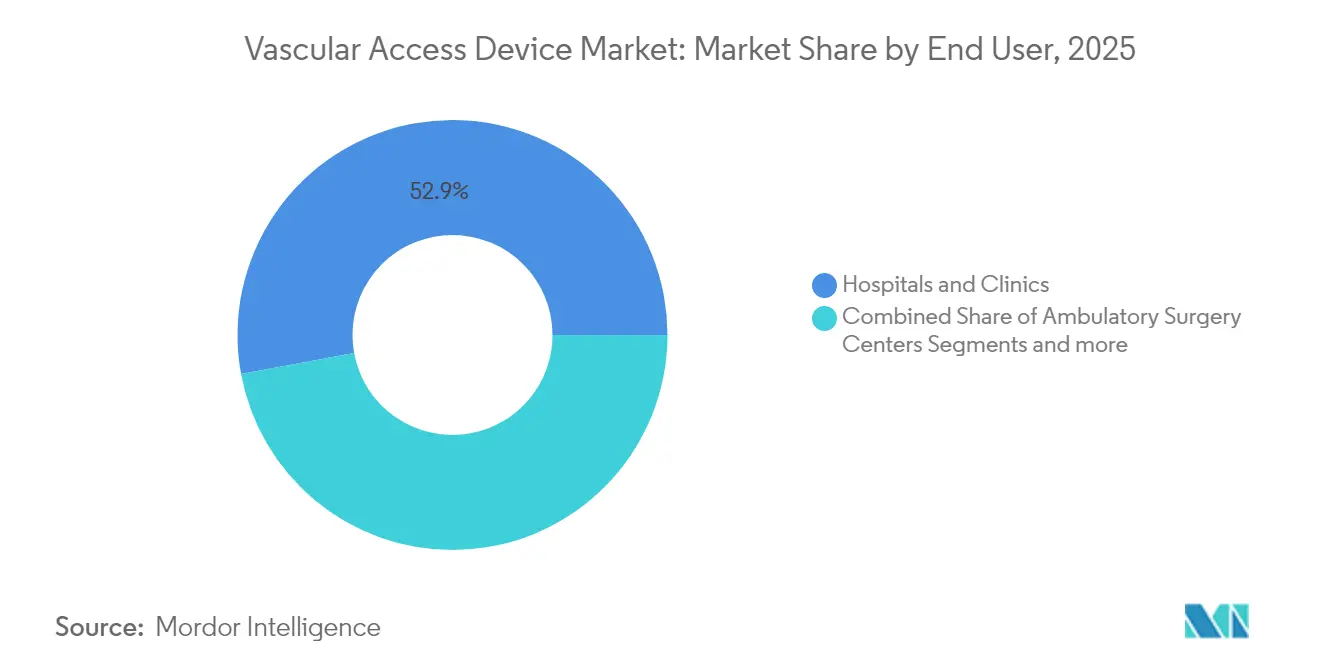

- エンドユーザー別では、病院・クリニックが2025年に52.90%のシェアを占め、外来手術センター(ASC)はCAGR 7.77%が見込まれています。

- 地域別では、北米が2025年に39.85%の収益シェアで首位を占めていますが、アジア太平洋地域はCAGR 7.95%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血管アクセスデバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患の負担増大および静脈内(IV)療法需要の高まり | 2.1% | 北米および欧州に集中するグローバル市場 | 長期(4年以上) |

| 化学療法処置および入院の増加 | 1.8% | 特に先進国市場を中心としたグローバル市場 | 中期(2年~4年) |

| 小児・新生児の血管アクセス需要の増加 | 1.2% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2年~4年) |

| 超音波ガイド下困難静脈アクセス(DIVA)ソリューションの採用 | 1.5% | 北米主導のグローバル市場 | 短期(2年以内) |

| 在宅・地域輸液療法の拡大 | 1.9% | 北米および欧州 | 中期(2年~4年) |

| 有利な償還政策とガイドライン | 0.8% | 主に北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大および静脈内(IV)療法需要の高まり

糖尿病や心不全などの慢性疾患が、世界的に長期的な静脈内治療の需要を押し上げています。在宅輸液は現在、年間320万人以上の米国人に提供されており、支出額は1,100億米ドルを超え、毎年5~7%増加しています。耐久性の高いミッドラインカテーテルや長期留置型末梢デバイスは合併症リスクを低減し、より広範な外来管理を支援しています。Access VascularのMIMIXのような親水性バイオマテリアルは不具合率を低減し、1,000床規模の病院で年間180万米ドルのコスト削減が可能です。こうした経済性により、血管アクセスデバイスは汎用品から必須インフラへと位置づけが高まっています。

化学療法処置および入院の増加

個別化腫瘍学レジメンは、頻繁なサンプリングを可能にしながら起壊死性薬剤に耐えられる中心静脈カテーテルへの依存度を高めています[1]Caitriona Duggan、「がんと診断された患者における長期静脈内療法レジメンのための血管アクセスデバイス」、コクランライブラリー、pmc.ncbi.nlm.nih.gov。末梢挿入型中心静脈カテーテル(PICC)は外来での柔軟性を向上させ、治療の遅延と入院期間を短縮します。クロルヘキシジン含浸ドレッシングは試験において血流感染を52%削減し、感染耐性デバイスのプレミアム価格設定を支持しています[2]Huilin Xu、「クロルヘキシジングルコン酸塩ドレッシングによる中心静脈カテーテルケアの改善:系統的レビューおよびメタ分析からのエビデンス」、BMC、jhpn.biomedcentral.com。

小児・新生児の血管アクセス需要の増加

新生児集中治療室では、長期留置型末梢静脈内(IV)カテーテルの平均留置期間が4日間で成功率71.7%、PICCでは83.6%と報告されています。修正セルジンガー法は未熟児における血管損傷を最小限に抑えます。タウロリジンロックは、静脈栄養を受けている小児において血流感染を45%、入院を41%削減します。したがって、小児特有の研究開発は戦略的差別化要因であり続けています。

超音波ガイド下困難静脈アクセス(DIVA)ソリューションの採用

困難静脈アクセスは外科患者の最大35%に影響を及ぼし、米国の救急部門に年間26億8,000万米ドルのコストをもたらしています。超音波は初回成功率を3倍にしますが、臨床医の3分の2は依然として盲目的穿刺に頼っています。片手操作ガイドワイヤーキットは初回成功率75%を達成し、標準的な方法の50%を上回ります。カテーテルとベッドサイドイメージングおよびトレーニングを組み合わせたベンダーは、圧倒的な認知度を獲得しています[3]Amit Bahl、「入院成人における困難静脈アクセス(DIVA)予測のための改善された定義とSAFEルール」、輸液看護ジャーナル、journals.lww.com。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| カテーテル関連血流感染(CLABSI) | -1.4% | 特に急性期医療環境を中心としたグローバル市場 | 中期(2年~4年) |

| 厳格な規制審査および製品リコール | -0.9% | 米国食品医薬品局(FDA)および欧州規制当局が主導するグローバル市場 | 短期(2年以内) |

| 代替長時間作用型薬物送達経路 | -0.6% | 高度な医薬品インフラを持つ先進国市場 | 長期(4年以上) |

| 医療グレードのポリウレタン(PU)およびシリコーンのサプライ制約 | -1.1% | 特にアジア太平洋地域の製造業に影響するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カテーテル関連血流感染(CLABSI)

集中治療室では依然としてカテーテル1,000日あたり4.9件の感染が記録されており、各エピソードが治療コストと死亡リスクを増大させています。デジタルダッシュボードはCLABSI率を最大73%削減しますが、設備投資が必要です。クロルヘキシジンドレッシングはカテーテルコロニー形成を54%低減します。その結果、病院は高度なコーティングを持たない汎用ベンダーを圧迫する統合感染管理バンドルを優先するようになっています。

厳格な規制審査および製品リコール

カテーテル材料疲労に関するFDAの警告と、その調和された品質システム規制は、中小企業が対応に苦慮するコストのかかる再設計を要求しています。新しい506J不足通知規則は、製造業者に供給障害を6ヶ月前に開示することを義務付け、競争情報を露出させています。このコンプライアンス負担が血管アクセスデバイス市場における統合を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:末梢デバイスの勢いを伴う中心デバイスの優位性

中心デバイスは2025年に血管アクセスデバイス市場シェアの56.12%を獲得しました。PICCは腫瘍学および重症ケア環境における主力製品であり続け、トンネル型カテーテルは年単位の治療を支援しています。病院は、償還圧力が感染リスクと留置期間の精査を強化する中でも、その信頼性の高い流量と再挿入頻度の低さを評価しています。

しかし、末梢カテーテルはCAGR 7.61%で最も急成長しているカテゴリーです。長期留置型設計は標準的な末梢静脈内カテーテル(PIVC)とPICCの間のギャップを埋め、中間的な治療のコストと合併症率を低減します。B. BraunのIntrocan Safety 2などのFDA認可デバイスは、中央値留置期間を5.7日に延長します。超音波ガイド下留置が臨床的受容を広げ、抗菌ポリウレタンのアップグレードがさらに製品を差別化しています。外来輸液量が増加するにつれ、末梢イノベーションは血管アクセスデバイス市場でさらなる牽引力を獲得する位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:治療的デリバリーがリード、診断が加速

薬剤投与は2025年収益の39.55%を占め、安全な静脈内薬物デリバリーの不可欠な役割を強調しています。複雑なバイオロジクス、化学療法カクテル、高浸透圧溶液は、完全性を損なうことなく繰り返しアクセスできる堅牢な中心ラインとポートを必要とします。コーティングされたルーメンと耐圧ハブが標準となり、価格プレミアムを支持しています。

診断・検査は、精密医療プロトコルが連続的なバイオマーカーサンプリングを要求するため、CAGR 7.68%で成長すると予測されています。ポイントオブケアデバイスはターンアラウンドタイムを短縮し、病院が溶血率の低いカテーテルと容易な採血アクセスを優先するよう促しています。多腔構成とAI最適化ジオメトリを統合した製造業者は、血管アクセスデバイス市場内での競争力強化につながる具体的なワークフロー節約を提供しています。

エンドユーザー別:病院が規模を維持、外来手術センターが勢いを増す

病院・クリニックは2025年収益の52.90%を生み出しました。これは、重症ケア、救急、外科部門が高性能な血管アクセスプラットフォームに依存しているためです。大規模ネットワークは、カテーテルと統合固定具および抗菌アクセサリーをバンドルした一括契約を交渉します。サプライチェーンの混乱により、多くのシステムがデュアルソーシングを採用し、機動力のあるサプライヤーが既存業者を置き換える機会を生み出しています。

外来手術センター(ASC)は2031年にかけてCAGR 7.77%で最も急成長するチャネルです。新たに導入されたCコードは心臓カテーテル法の償還を最大3,346米ドル引き上げ、日帰り処置の経済性を正当化しています。プライベートエクイティが支援するASCチェーンは心臓病学・血管外科スイートを拡大しており、ターンオーバーを加速するユーザーフレンドリーなキットへの需要を高めています。迅速な処置セットアップのためにパッケージングを再設計するベンダーは、血管アクセスデバイス市場の追加売上を獲得する位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

材料別:ポリウレタンの基盤、シリコーンの上昇

ポリウレタンは2025年に48.25%のシェアを保持し、数十年にわたる臨床的親しみやすさとコスト効率を反映しています。しかし、カテーテル症例における30%の合併症率が病院に代替品を求めさせています。ポリテトラフルオロエチレン(PTFE)不足後の医療グレードPUの逼迫したサプライが、大手企業に押出成形の垂直統合または長期契約の締結を促し、マージンへの影響を緩和しています。

シリコーンはCAGR 7.85%で進展し、血栓症を低減する優れた生体適合性から恩恵を受けています。抗菌剤を注入した表面改質シリコーンは細菌付着を大幅に削減し、長期インプラントのニーズに応えます。小児専門医は脆弱な血管に対してシリコーンラインをますます指定するようになっており、この材料を戦略的重点分野としています。シリコーンの柔軟性とポリウレタンの強度を組み合わせたハイブリッド構造が台頭しており、血管アクセスデバイス市場における材料イノベーションを中核的な競争の場として強化しています。

地域分析

北米は、高度な医療インフラと感染低減技術を評価する保険の組み合わせを背景に、2025年収益の39.85%を占めました。BDは2024年に米国のカテーテル生産拡大に1,000万米ドル以上を投資し、年間数億本のユニットを追加して国内サプライの回復力を強化しました。Terumoはプエルトリコのアンジオシール生産能力に3,000万米ドルを充当し、この地域の製造上の魅力を強調しました。

アジア太平洋地域は、慢性疾患有病率の上昇と医療支出の増加を反映し、2031年にかけてCAGR 7.95%を記録すると予測されています。中国の価値基盤型調達へのシフトが価格圧力をもたらしていますが、地元の有力企業は国内マージン圧縮を相殺するために輸出市場を狙っています。日本に本社を置くTerumoは、同社のリカ・ミッドクランプ・プラットフォームが現在この地域の98施設に導入され、100施設のマイルストーンに近づいていると報告しました。

欧州は、厳格な感染予防義務と早期の医療技術評価(HTA)採用に支えられた堅固な既存基盤を維持しています。一方、中東の医療システム整備と南米の経済回復は、特に公的保険が外来輸液を支援する地域において高成長のポケットを生み出しています。継続的な地政学的摩擦と原材料制約が、企業に多拠点調達モデルの開発を促しており、血管アクセスデバイス市場が混乱なく多様な地域需要に応えられるようにしています。

競争環境

血管アクセスデバイス市場は中程度の分散を示しており、多国籍企業が幅広いポートフォリオ、感染管理の知的財産、グローバル流通を活用しています。BD、Teleflex、ICU Medicalがトップ層を占め、中規模企業はニッチな臨床フォーカスまたは高度な材料科学によって差別化を図っています。感染耐性コーティングはプレミアムポジショニングの中心であり続けており、ヘパリンネットワーク表面処理は前臨床研究において血栓形成を62.5%削減しました。

技術の収束が加速しています。ICU MedicalとOtsukaは2億米ドルの合弁事業を設立し、年間IV溶液生産能力を14億ユニットに引き上げ、閉ループ安全バルブを組み込みました。ロボット挿入とAIガイド選択ツールは、まだ初期段階ですが、特に教育病院において調達基準に影響を与え始めています。

ポートフォリオの合理化が続いています。AngioDynamicsはPICCおよびミッドラインブランドをSpectrum Vascularに4,500万米ドルで売却し、血栓管理プラットフォームに集中しました。サプライチェーンの信頼性が戦略的重要性を増しており、樹脂調達と滅菌能力の冗長性を保証できる製造業者は優先的な契約地位を享受しています。外来環境が拡大するにつれ、設計の優先事項は使いやすさと迅速なターンオーバーへとシフトし、血管アクセスデバイス市場全体で競争を活発に保つ着実な漸進的イノベーションのパイプラインを育んでいます。

血管アクセスデバイス業界リーダー

Nipro Medical Corporation

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company

Teleflex Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Teleflex Incorporatedは、BIOTRONIKの血管インターベンション事業を約7億6,000万ユーロ(8億2,000万米ドル)で買収すると発表し、インターベンショナル心臓病学の提供を拡大しました。

- 2025年5月:BDは、バイオサイエンスおよび診断ソリューション部門を分離し、血管アクセスフランチャイズを含む178億米ドルの医療技術(MedTech)事業体を創設する計画を発表しました。

- 2025年1月:Penumbraは、静脈血栓塞栓症治療のためのLightning Flash 2.0と互換性のある初のレーザーカットハイポチューブシースであるElementバスキュラーアクセスシステムを発売しました。

- 2024年10月:BDは、従来の静脈内(IV)留置が遅延する救急環境向けにBD骨内血管アクセスシステムを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、血管アクセスデバイス(VAD)市場を、薬剤輸液、輸液・栄養デリバリー、採血、血液透析、血行動態モニタリングのための短期または長期の静脈アクセスを確立する専用カテーテルおよびポートのグローバル販売と定義しています。対象デバイスファミリーには、中心静脈カテーテル、埋め込み型ポート、末梢挿入型中心カテーテル、ミッドライン、短期末梢静脈内カテーテル、バタフライ針、および関連固定アクセサリーが含まれます。

スコープ除外:診断用ガイドワイヤー、血管閉鎖デバイス、末梢ステントは除外されます。

セグメンテーション概要

- デバイスタイプ別

- 中心静脈アクセスデバイス

- 末梢挿入型中心カテーテル(PICC)

- 非トンネル型カテーテル

- トンネル型カテーテル

- その他の中心静脈アクセスデバイス

- 末梢血管アクセスデバイス

- 末梢静脈内カテーテル(PIVC)

- ミッドラインカテーテル

- その他の末梢血管アクセスデバイス

- 中心静脈アクセスデバイス

- 用途別

- 薬剤投与

- 輸液・栄養投与

- 輸血・血液製剤投与

- 診断・検査

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- その他

- 材料別

- ポリウレタン

- シリコーン

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の血管外科医、輸液看護師、サプライチェーンマネージャー、地域ディストリビューターへのインタビューにより、採用曲線、典型的なカテーテルミックス、価格転嫁を検証しました。腎臓専門医を対象とした短期ウェブ調査により、慢性透析アクセスの交換率と地域の診療嗜好の変化を明確にしました。

デスクリサーチ

FDA 510(k)認可、欧州医療機器データベース(EUDAMED)登録、医療共通手続きコーディングシステム(HCPCS)償還量などの権威ある公開データセットから始めました。これらは年間デバイス導入数と基準処置数を明らかにするためです。輸液看護師協会、腎臓病転帰品質イニシアチブ、グローバル透析ネットワークなどの業界団体は、需要を形成するガイドライン変更と透析有病率を提供しています。病院購買開示、一部の10-K提出書類、査読済み感染率研究が、平均販売価格と留置期間の前提をさらに裏付けています。D&Bフーバーズ(企業収益)やダウジョーンズ・ファクティバ(出荷関連ニュース)などのサブスクリプションリソースが財務シグナルを補完しています。このリストは例示的なものであり、多くの追加的なオープンソースおよび有料ソースがデータ確認に活用されています。

市場規模算定と予測

トップダウンの構築は、病院および在宅ケア輸液処置、透析セッション、腫瘍学輸液コースから始まり、これらの量に検証済みの処置あたりデバイス比率と地域別ブレンド平均販売価格(ASP)を乗じます。サプライヤー収益の積み上げとサンプリングされた入札データを含むボトムアップのクロスチェックが、最終調整前に合計を微調整します。

主要モデル促進要因: - 年間化学療法患者数 - 慢性透析人口の成長 - 感染関連交換発生率 - 平均カテーテル留置期間 - 耐圧注射型ポート採用に影響する規制変化

2030年までの予測は、透析有病率、腫瘍学発生率、医療支出成長を予測変数とした多変量回帰を使用しており、シナリオ分析が大規模なサプライチェーン混乱に対して調整されています。新興市場のデータギャップは、較正された地域プロキシと専門家が確認した普及率で補完されています。

データ検証と更新サイクル

アウトプットは3層の分散チェック、シニアアナリストレビュー、異常値の調整を経ます。モデルは毎年更新され、重大なリコール、償還変更、またはマクロショックによって中間更新がトリガーされます。最終的な公開前の確認により、クライアントが受け取る数値が最新の見解であることを保証します。

当社の血管アクセスデバイスベースラインが卓越した信頼性を獲得する理由

公表されている推定値はしばしば異なります。定義、製品ミックス、更新頻度が一致することはほとんどありません。

主要なギャップ要因には、骨内デバイスがカウントされているかどうか、カテーテルアクセサリーの価格設定方法、モデル更新の頻度が含まれます。Mordorのアナリストは規制提出書類を毎年再確認し、調達監査から導出されたブレンドASPを適用しますが、多くの企業は静的な定価に依存するか、血管閉鎖デバイスと末梢デバイスを一つのプールに統合しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 62億5,000万米ドル(2025年) | ||

| 59億9,000万米ドル(2024年) | グローバルコンサルタントA | 骨内デバイスを除外、隔年更新、純粋なトップダウン構築 |

| 86億4,000万米ドル(2024年) | 業界誌B | 閉鎖デバイスと末梢デバイスを統合、非開示のASPインフレを使用 |

これらの比較は、当社の厳格なスコープ選択、デュアルトラック検証、年次更新が、意思決定者が再現・信頼できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

現在の血管アクセスデバイス市場規模と予測成長率はどのくらいですか?

市場は2026年に66億8,000万米ドルと評価されており、CAGR 6.92%で成長し、2031年までに93億4,000万米ドルに達すると予測されています。

最大のシェアを持つデバイスカテゴリーと最も急成長しているカテゴリーはどれですか?

中心静脈アクセスデバイスが2025年に56.12%のシェアでリードし、末梢デバイスは2031年にかけてCAGR 7.61%で最高成長率を記録しています。

最も多くの収益をもたらす地域と最も強い成長勢いを示す地域はどこですか?

北米が2025年のグローバル収益の39.85%を占め、アジア太平洋地域はCAGR 7.95%で成長する見込みです。

市場拡大に最も大きなプラスの影響を与える主要促進要因は何ですか?

慢性疾患の負担増大と高い静脈内(IV)療法需要が、全体のCAGRに推定+2.1%を加えています。

病院と外来手術センター(ASC)の市場パフォーマンスはどのように比較されますか?

病院・クリニックは2025年に52.90%の市場シェアを保持し、ASCはCAGR 7.77%で最も急成長するチャネルです。

どの材料が優位を占め、どの材料セグメントが最も急成長していますか?

ポリウレタンが48.25%のシェアを維持し、シリコーンはCAGR 7.85%で最も急成長している材料です。

最終更新日: