米国心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

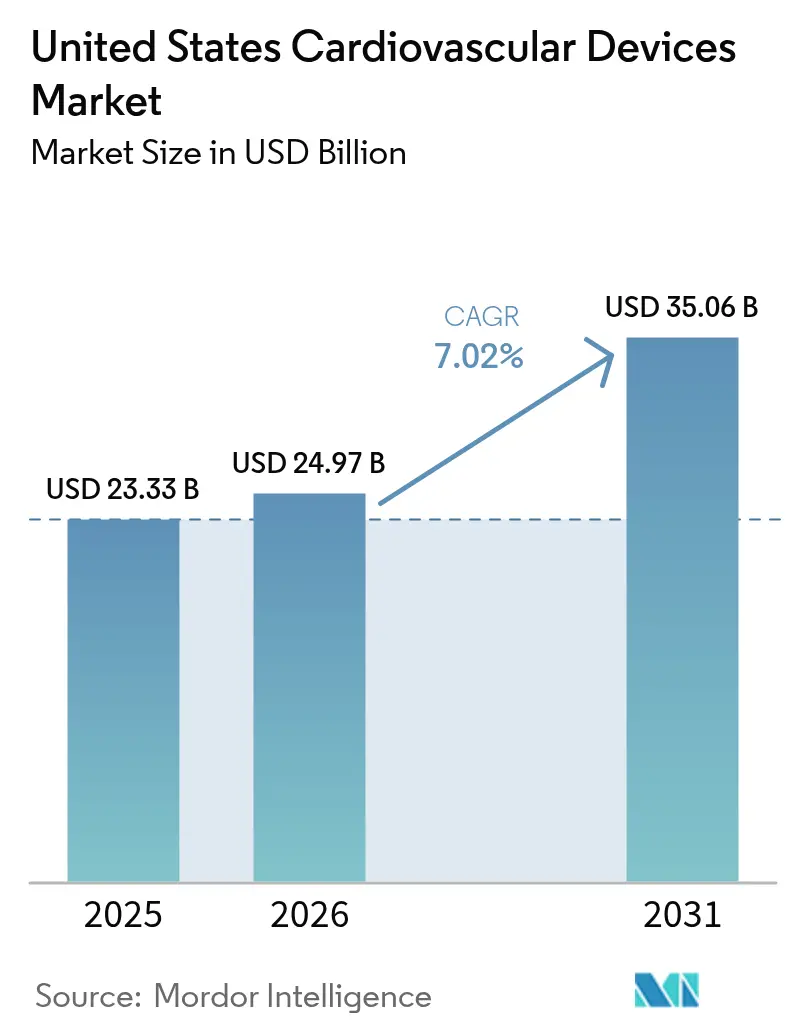

| 基準年の市場規模 (2025) | 23.33 十億米ドル |

| 市場規模 (2026) | 24.97 十億米ドル |

| 市場規模 (2031) | 35.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

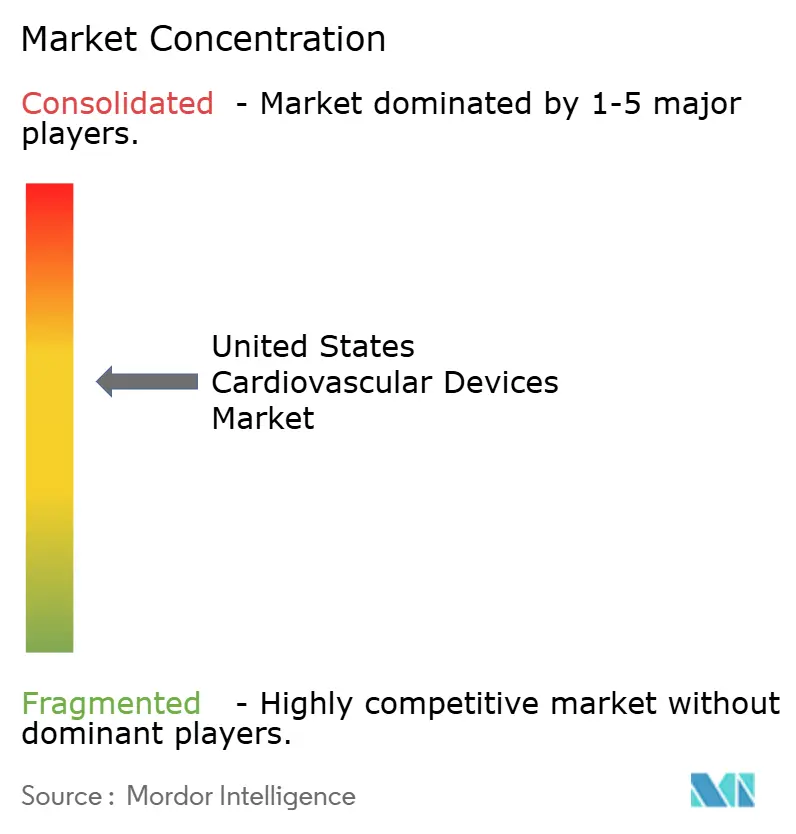

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国心臓血管デバイス市場分析

2026年における米国心臓血管デバイス市場規模は249億7,000万米ドルと推定され、2025年の233億3,000万米ドルから成長し、2031年には350億6,000万米ドルに達する見通しで、2026年から2031年にかけて7.02%のCAGRで成長します。成長の要因は、1億2,690万人の成人に影響を与える心臓血管疾患の有病率の上昇と、デバイスへの継続的な需要を喚起する安定した処置件数にあります。人工知能を活用した診断、経カテーテル治療の革新的進歩、およびコスト削減技術に報いる支払い改革が競争上の優先事項を再形成しています。医療提供者はボリュームベースの割引を確保するために診断ツールとインターベンションツールをバンドル化する傾向を強めており、大規模医療システムへの交渉力の移行が緩やかに進んでいます。特に構造的心臓疾患分野のスタートアップへのベンチャーキャピタルの流入は、病院の資本制約が強まる中でもイノベーションパイプラインを拡大しています。

主要レポートのポイント

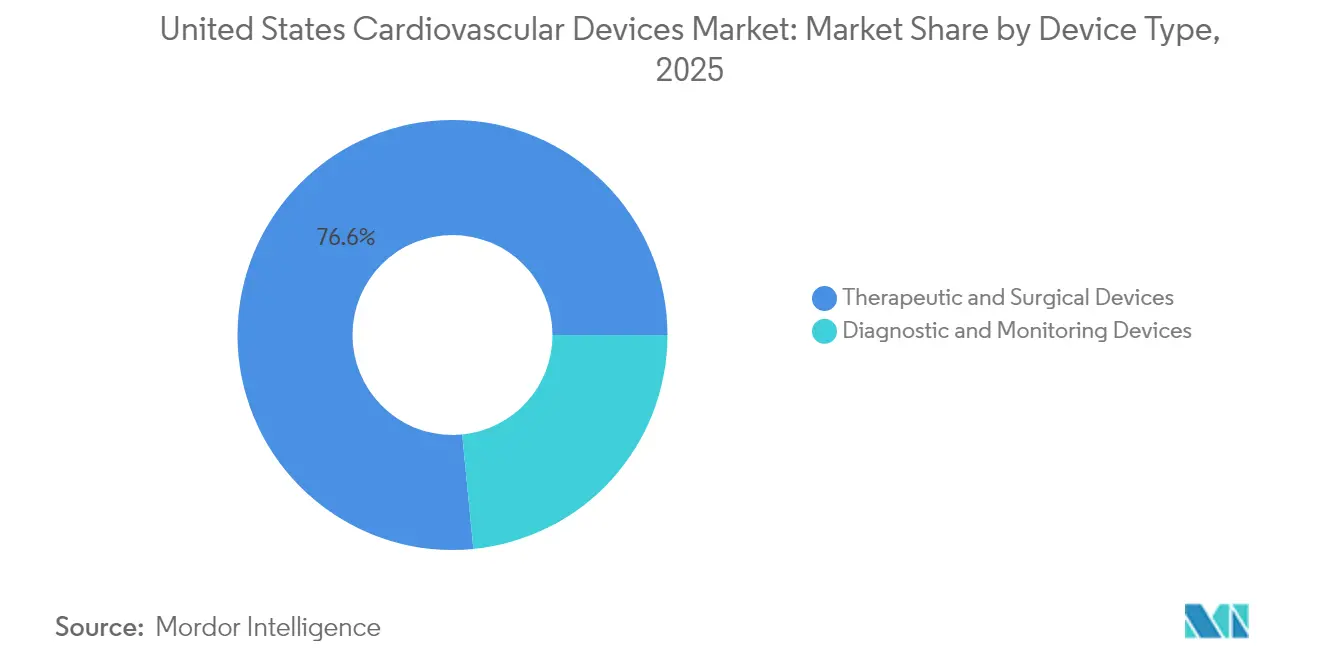

- デバイスタイプ別では、治療・外科用デバイスが2025年に76.55%の市場シェアで米国心臓血管デバイス市場をリードし、診断・モニタリングデバイスは2031年にかけて8.12%のCAGRで成長すると予測されています。

- 適応症別では、冠動脈疾患が2025年の米国心臓血管デバイス市場規模の54.78%を占め、弁膜性心疾患は2031年にかけて6.56%のCAGRで成長すると予測されています。

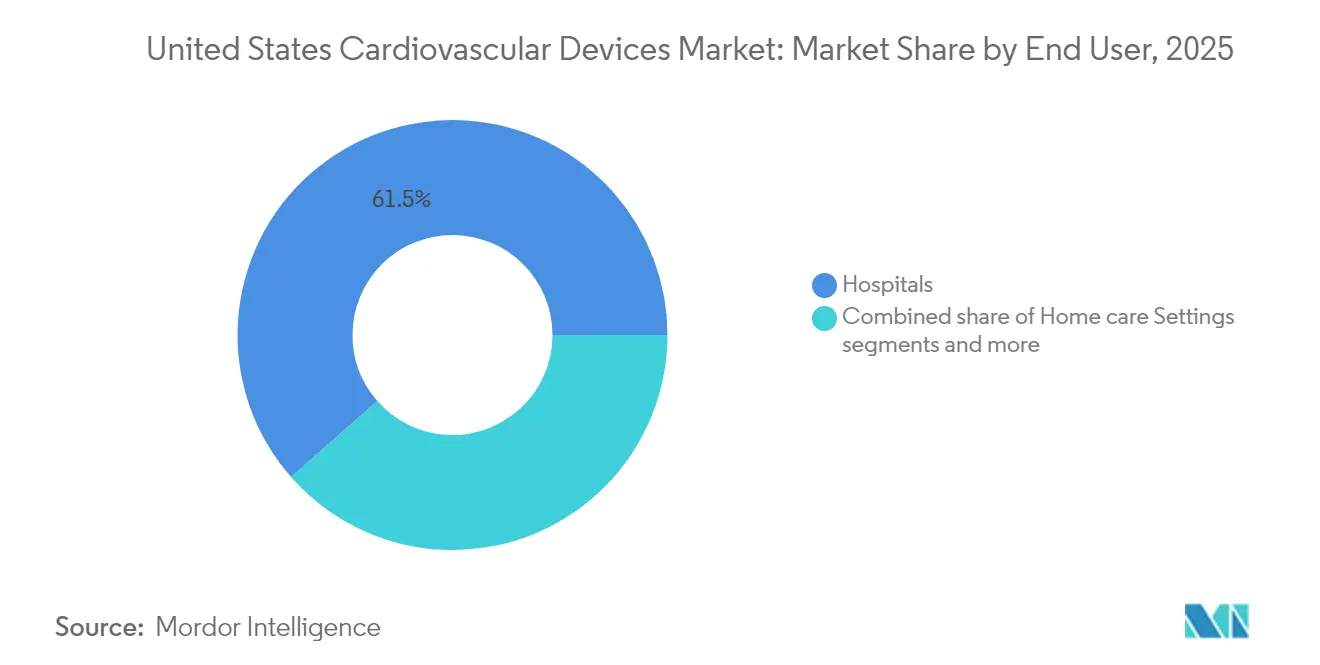

- エンドユーザー別では、病院が2025年に61.48%の収益を占め、在宅ケア環境は2026年から2031年にかけて7.55%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国心臓血管デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン | |

|---|---|---|---|---|

| 肥満関連末梢動脈疾患の増加による薬剤コーティングバルーンの使用拡大 | +1.8 | 全国規模、南部州でより高い影響 | 中期(3〜4年) | |

| ACC/AHAの償還改定によるCRT-Dアップグレードの促進 | +1.2 | 全国規模 | 短期(2年以内) | |

| CMSのサービス提供場所差別化によるオフィスベース・外来手術センターカテーテル検査室の成長 | +1.5 | 全国規模、都市部での早期効果 | 中期(3〜4年) | |

| 経皮的僧帽弁修復スタートアップへのベンチャーキャピタルの流入 | +0.9 | 全国規模、イノベーションハブへの集中 | 長期(5年以上) | |

| FDA低リスク承認後のTAVR急速普及とCMS適用範囲の拡大 | +1.6 | 全国規模、都市部での高い普及率 | 短期(2年以内) | |

| 感染管理方針による単回使用診断カテーテルの需要増加 | +1.1 | 全国規模、病院システムへの重点 | 中期(3〜4年) | |

| 情報源: Mordor Intelligence | ||||

肥満関連末梢動脈疾患の増加による薬剤コーティングバルーンの使用拡大

末梢動脈疾患は現在1,000万人のアメリカ人に影響を与えており、そのうち200万人が重症下肢虚血に直面しています。シロリムス投与後に標的病変不全が51.3%低下したことを示す試験エビデンスが、特に膝下処置における薬剤コーティングバルーンの病院採用を加速させています。肥満率の高い南部州の病院はコーティングバルーンの在庫を補充しており、大規模システムは複数処置割引を交渉して単位当たり価格を引き下げています。デバイスメーカーは膝窩下動脈の解剖学的構造に対応するため、より小さな径と延長されたコーティング寿命を追加することで対応しています。レジストリデータが再介入の減少を確認すると、支払者はこれらのバルーンの適用範囲を拡大し、普及の勢いを強化しています。

ACC/AHAの償還改定によるCRT-Dアップグレードの促進

2025年の基準は心臓再同期療法除細動器へのアクセスを拡大し、延長バッテリー寿命に報いることで、6年間で患者1人当たり15,120米ドルのメディケア節約をもたらします。病院は臨床的利益とコストシェアの両方を獲得するためにプレミアムCRT-Dモデルを事前発注しています。初期の請求データは、医療提供者が古いデバイスが選択的交換指標に達する前に交換を急ぐにつれ、選択的ジェネレーター交換が前年比17%増加していることを示しています。メーカーは在宅ケアの拡大と連動するリモートモニタリングファームウェアを強調し、治療の経済的根拠を強化しています。

CMSのサービス提供場所差別化によるオフィスベース・外来手術センターカテーテル検査室の成長

カテーテル検査およびPCI症例の約10%が外来手術センターに移行しており、そこでの償還額は病院外来部門より36%から47%低くなっています[1]出典:ECG Management Consultants、「外来手術センターにおける心臓病処置」、ecgmc.com 。外来手術センターに持分を持つ心臓専門医はデバイスを直接購入することが多く、サプライチェーンを圧縮し、ベンダーに小規模な在庫室向けの滅菌済みキットの供給を強いています。2025年の外来患者支払いシステム規則は総支払額を47億米ドル引き上げ、外来手術センターの経済性を強化しています。駐車場、スケジューリング効率、バンドル支払いが商業保険加入患者を引き付ける都市部の外来手術センターで、ステントおよびバルーンの単位量が最も速く増加すると予想されます。

経皮的僧帽弁修復スタートアップへのベンチャーキャピタルの流入

Capstan Medicalの1億1,000万米ドルのシリーズC資金調達ラウンドは、僧帽弁・三尖弁市場への投資家の信頼を象徴しています。この分野では、重症僧帽弁逆流症患者の半数がいまだ手術へのアクセスを欠いています。ベンチャー支援により新規参入者はプレミアムコンポーネント価格を確保し、より長期の試験を実施することができ、魅力的な買収対象として位置付けられます。構造的心臓疾患の主要企業はインキュベーターへの専任スカウトチームを配置し、知的財産をめぐる競争を激化させています。病院は個々の解剖学的構造と併存疾患に合わせた治療を可能にするより広いデバイスメニューを期待しており、処置件数の削減につながる可能性があります。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| メディケア料率削減後の病院資本予算凍結 | -1.4% | 全国規模、農村部でより高い影響 | 短期(2年以内) |

| 厳格な規制要件と製品リコール | -0.8% | 全国規模 | 中期(約3〜4年) |

| 半導体不足によるICDジェネレーター供給の混乱 | -1.2% | 全国規模、専門心臓センターへのより高い影響 | 短期(2年以内) |

| 生体吸収性スキャフォールドに対する厳格な510(k)先行製品要件 | -0.7% | 全国規模、イノベーションセンターへの重点 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

メディケア料率削減後の病院資本予算凍結

2025年1月に施行された2.83%の医師報酬削減は病院のキャッシュフローを圧迫しました。インフレ調整後のメディケア料率はすでに過去20年間で33%低下していました。理事会は必須でないカテーテル検査室のアップグレードを延期し、正確なコスト相殺データを持つデバイスを優先しています。サブスクリプション価格または従量課金制を提供するベンダーは、病院の初期費用を節約できるため優位に立っています。農村部の病院はより深刻な負担に直面しており、複雑な症例を地域センターに転送するケースもあり、地域のデバイス回転率が低下しています。

厳格な規制要件と製品リコール

医療機器のリコールは2024年に4年ぶりの高水準に達し、10%以上が最も深刻なクラスとして分類されました[2]出典:Modern Healthcare、「医療機器リコール FDA 2024年」、modernhealthcare.com 。同時に、中リスク心臓血管デバイスに対するFDAの承認率は低下し続けており、審査期間の長期化が示唆されています。メーカーは開発プロセスの早期段階に社内規制専門知識を組み込むことで対応しており、固定費は増加するものの遅延の抑制に役立つ可能性があります。注目すべき市場の反応として、保険会社が適用範囲の決定を下す前に市販後安全統計をますます要求するようになっており、FDA承認のマイルストーンをはるかに超えてリアルワールドエビデンスの要件が延長されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:治療収益の優位性、診断モメンタムの強化

治療・外科用製品は2025年に米国心臓血管デバイス市場シェアの76.55%を占め、高価値処置を支えるステント、弁インプラント、リズム管理デバイスに支えられています。薬剤溶出ステントは依然として主流ですが、生体吸収性オプションおよびJohnson & Johnsonが現在開発中の血管内砕石術カテーテルが追加の収益源を提供します。医師はガイドワイヤーとイメージングカテーテルをバンドルしたシングルベンダーキットを重視しており、この戦術は統合サプライヤーのウォレットシェアを深めています。

診断・モニタリングデバイスは2031年にかけて8.12%のCAGRを記録すると予測されており、あらゆるカテゴリーの中で最も速い成長率です。84.5%の感度と89.7%の特異度を達成するEchoGo アミロイドーシスなどのクラウド分析は、超音波システムをサブスクリプション収益源に転換します。遠隔生理学的モニタリングへの依存度の高まりにより、デバイスメーカーはセルラー無線を組み込み、BOMコストを接続チップに移行しながらサービス料収入を生み出しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

適応症別:冠動脈疾患の規模の持続、弁膜症の加速

冠動脈疾患の適用は2025年の米国心臓血管デバイス市場規模の54.78%を占め、複雑病変ツールが症例当たりの支出を拡大しています。慢性完全閉塞マイクロカテーテルおよびレーザーアテレクトミーシステムは、インターベンション医が従来外科的に対応していた症例に取り組むにつれ、需要が高まっています。病院は病変特異的な在庫を備蓄するようになっており、冠動脈疾患が資本予算に与え続ける影響を裏付けています。

弁膜性心疾患は2031年にかけて6.56%のCAGRで市場をリードすると予想されています。TAVR件数は外科手術を上回り、次世代デバイスは大動脈弁逆流症と低リスク患者を対象としています。経カテーテル僧帽弁・三尖弁治療はベンチャー資金と買収予定に支えられ急速に拡大しています。病院はハイブリッド手術室を多弁膜スイートに転換し、スループットを最大化しイメージングプローブおよびクロージャーシステムのデバイス需要を強化しています。

エンドユーザー別:病院の優位性、在宅ケアの台頭

病院は2025年収益の61.48%を生み出しており、高度急性期インターベンションの集中を反映しています。しかし管理者は稼働率を高め資本費用を抑制するため、単一処置室よりも多目的ラボを好む傾向が強まっています。稼働時間を保証するベンダーサービス契約は、定価と同様に購入決定に影響を与えるようになっています。

在宅ケア環境は2031年にかけて7.55%のCAGRが見込まれています。メディケアの遠隔生理学的モニタリング支払いは2019年の680万米ドルから2023年には1億9,450万米ドルに急増し、政策的な追い風を示しています。高血圧が遠隔生理学的モニタリングの使用を支配していますが、心不全圧力センサーおよびTAVR後モニタリングパッチが適用範囲を広げています。デバイスサプライヤーはタブレットハブとクラウドダッシュボードをバンドルし、ハードウェアマージンの圧力を緩和するサービス収益を獲得しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北東部と西部は、学術センターとベンチャークラスターに支えられ、先進的な構造的心臓疾患および電気生理学技術の採用をリードしています。マサチューセッツ州やカリフォルニア州などの州は初期実現可能性試験を主催し、地域の病院に次世代弁への最初のアクセスを提供しています。これらの地域はまた、強固なブロードバンドカバレッジと一致する在宅モニタリングプログラムの高い普及率を示しています。

南部は肥満と高血圧の有病率の上昇に後押しされ、デバイス需要の最も速い成長を示しています。黒人およびヒスパニック系の人口は末梢動脈疾患による切断リスクが高く、薬剤コーティングバルーンの地域的な普及を促進しています。サービス提供場所のインセンティブがアトランタ、ダラス、ヒューストン周辺での外来手術センターの建設を触媒し、コスト削減を求める商業保険会社を引き付けています。

中西部市場は、統合デリバリーネットワークが低急性度PCI症例をオフロードするにつれ、オフィスベースラボへの関心が高まっています。州の医療施設証明書法および外来手術センター規制が移行速度を緩和しており、例えばカリフォルニア州の規則は病院外での特定の心臓処置を制限し、西海岸での移行を抑制しています。

農村部は資本支出が遅れているものの、遠隔心臓病学と遠隔生理学的モニタリングの恩恵を受けてアクセスのギャップを縮小しています。アメリカ心臓協会のHeartCorpsイニシアチブは地域の医療従事者を訓練し、予防技術のコミュニティ採用を促進しています。長寿命センサーとBluetooth アップロードを備えたリモートファーストのデバイス設計がこの分散した患者基盤を対象としています。

競争環境

Medtronic、Abbott、Boston Scientific、Edwards Lifesciencesが適度に集中した競争環境を形成しています。Medtronicはすべての主要な心臓血管セグメントにまたがり、規模を活用してシステム全体の契約を交渉しています。Edwardsは構造的心臓疾患に注力し、2024年第4四半期に三尖弁治療で88%の成長を記録しました。Boston Scientificは Silk Road Medicalを通じて血管領域を拡大し、WATCHMANおよびFARAPULSEフランチャイズを補完しています。

Johnson & Johnsonによる131億米ドルのShockwave Medical買収は、高度石灰化病変に対する血管内砕石術を確保し、冠動脈ステント技術における競争を激化させています。Capstan Medicalの1億1,000万米ドルの資金は弁修復ロボティクスへのベンチャーキャピタルの食欲を示し、Abbottのデュアルチャンバーリードレスペースメーカー承認は小型化の進展を示しています。

人工知能能力が差別化要因として台頭しており、UltromicsはEchoGo アミロイドーシスのFDA認可を取得し、ソフトウェアの償還根拠を拡大しています。病院がデータリッチな意思決定支援に移行するにつれ、企業はAIリスクの製品陳腐化を統合することに苦慮しています。

米国心臓血管デバイス業界リーダー

Abbott Laboratories

Boston Scientific Corporation

Edwards Lifesciences

Medtronic PLC

Cardinal Health Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:医療技術のフロントランナーであるMedtronic plcは、米国食品医薬品局(FDA)からOmniaSecure除細動リードの適応拡大承認を取得しました。このリードは左脚(LBB)領域への留置が承認され、伝導系ペーシング(CSP)の強化と心臓の固有の生理機能へのより良い適合を目的としています。

- 2025年2月:ACCはクロピドグレルよりもチカグレロルまたはプラスグレルを推奨する更新されたACS(急性冠症候群)ガイドラインを発行し、ステント補助療法に影響を与えています。

- 2024年11月:米国FDAは高リスク心臓血管デバイスのタイムラインを厳格化するためのリコールコミュニケーションパイロットを開始しました。

米国心臓血管デバイス市場レポートの範囲

レポートの範囲によると、心臓血管疾患は冠動脈性心疾患、末梢動脈疾患、先天性心疾患、脳血管疾患を含む心臓と血管の障害群です。心臓血管デバイスはさまざまな心臓血管疾患の治療または予防に使用されます。米国心臓血管デバイス市場はデバイスタイプ(診断・モニタリングデバイス〔ECGシステム、遠隔心臓モニター、その他〕、治療・外科用デバイス〔冠動脈ステント、カテーテル、心臓リズム管理、心臓弁、心室補助デバイス、その他〕)、適応症(冠動脈疾患、不整脈、その他)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 診断・モニタリングデバイス | ECGシステム | |

| 遠隔心臓モニター | ||

| 心臓MRI | ||

| 心臓CT | ||

| 心エコー検査・超音波 | ||

| 血流予備量比(FFR)システム | ||

| 治療・外科用デバイス | 冠動脈ステント | 薬剤溶出ステント |

| ベアメタルステント | ||

| 生体吸収性ステント | ||

| カテーテル | PTCA バルーンカテーテル | |

| IVUS/OCT カテーテル | ||

| 心臓リズム管理 | ペースメーカー | |

| 植込み型除細動器 | ||

| 心臓再同期療法デバイス | ||

| 心臓弁 | TAVR/TAVI | |

| 機械弁 | ||

| 生体・生体人工弁 | ||

| 心室補助デバイス | ||

| 人工心臓 | ||

| グラフトとパッチ | ||

| その他の心臓血管外科用デバイス | ||

| 冠動脈疾患 |

| 不整脈 |

| 心不全 |

| 弁膜性心疾患 |

| 病院 |

| 在宅ケア環境 |

| その他 |

| デバイス別 | 診断・モニタリングデバイス | ECGシステム | |

| 遠隔心臓モニター | |||

| 心臓MRI | |||

| 心臓CT | |||

| 心エコー検査・超音波 | |||

| 血流予備量比(FFR)システム | |||

| 治療・外科用デバイス | 冠動脈ステント | 薬剤溶出ステント | |

| ベアメタルステント | |||

| 生体吸収性ステント | |||

| カテーテル | PTCA バルーンカテーテル | ||

| IVUS/OCT カテーテル | |||

| 心臓リズム管理 | ペースメーカー | ||

| 植込み型除細動器 | |||

| 心臓再同期療法デバイス | |||

| 心臓弁 | TAVR/TAVI | ||

| 機械弁 | |||

| 生体・生体人工弁 | |||

| 心室補助デバイス | |||

| 人工心臓 | |||

| グラフトとパッチ | |||

| その他の心臓血管外科用デバイス | |||

| 適応症別 | 冠動脈疾患 | ||

| 不整脈 | |||

| 心不全 | |||

| 弁膜性心疾患 | |||

| エンドユーザー別 | 病院 | ||

| 在宅ケア環境 | |||

| その他 | |||

レポートで回答される主要な質問

米国心臓血管デバイス市場の現在の規模はどのくらいですか?

• 米国心臓血管デバイス市場規模は2026年に249億7,000万米ドルに達しました。

米国心臓血管デバイス市場の主要プレーヤーは誰ですか?

• 市場は2026年から2031年にかけて7.02%のCAGRで拡大し、予測期間末までに350億6,000万米ドルに達する見込みです。

米国心臓血管デバイス市場で最も速く成長しているデバイスセグメントはどれですか?

• 診断・モニタリングデバイスは最も速く成長しているカテゴリーであり、遠隔患者モニタリングの採用加速に伴い2031年にかけて8.12%のCAGRを記録すると予測されています。

デバイス購入決定に影響を与えている償還の変化は何ですか?

• 2025年のACC/AHA基準は長寿命CRT-Dインプラントに報い、6年間で患者1人当たり約15,120米ドルのメディケア節約をもたらし、病院がより早期にアップグレードすることを促しています。

最終更新日: