チリ心臓血管デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

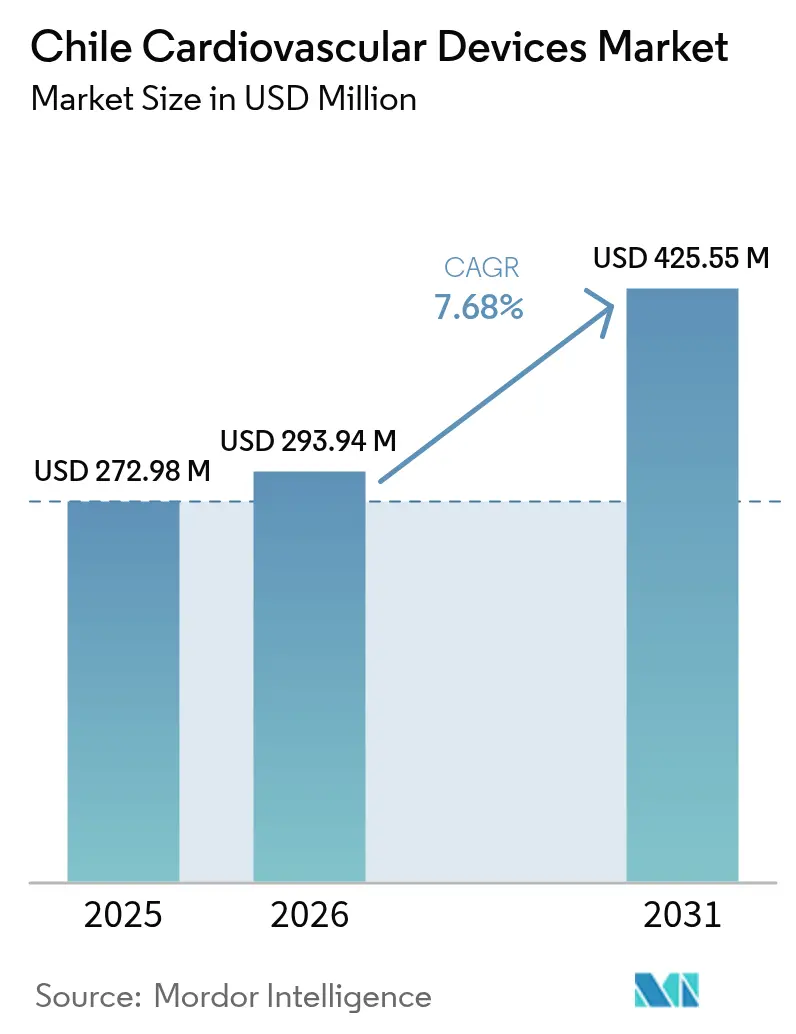

| 基準年の市場規模 (2025) | 272.98 百万米ドル |

| 市場規模 (2026) | 293.94 百万米ドル |

| 市場規模 (2031) | 425.55 百万米ドル |

| 成長率 (2026 - 2031) | 7.68% CAGR |

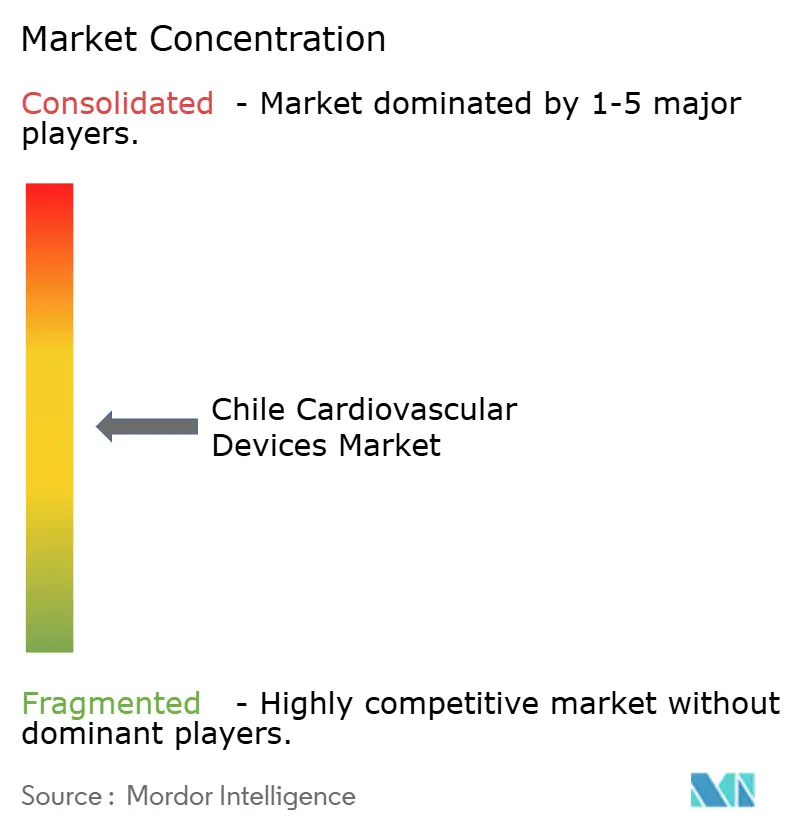

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ心臓血管デバイス市場分析

チリ心臓血管デバイス市場規模は2025年に2億7,298万米ドルと評価され、2026年の2億9,394万米ドルから2031年には4億2,555万米ドルへ、予測期間(2026年~2031年)中に7.68%のCAGRで成長すると推定される。その拡大は、公立病院におけるデバイス調達向けに予算を重点配分するとともに、急性冠動脈イベントの診断時間を短縮する遠隔医療の展開を支援する政府主導の国家心臓血管健康プログラムを反映している。FONASAの病院がカテーテル検査室を整備するなか、治療・外科デバイスの普及が最も顕著である一方、パタゴニアなどの遠隔地域が国家テレ心臓病学ネットワークを通じて月間5万件以上のECGを送信するようになったことから、診断・モニタリングの革新も勢いを増している。2023年に導入された心臓インプラントに対するISAPREの強制カバレッジにより、人口の約15%の自己負担が解消され、民間クリニックにおける待機的ペースメーカーおよびCRT手術が加速している。多国籍サプライヤーは不均一な償還環境と通貨変動に直面しており、流通とアフターサポートを安定させるためRedSaludなどの現地ネットワークとの提携を推進している。

主要レポートポイント

- デバイスタイプ別では、治療・外科デバイスが2025年の収益シェアで68.73%をリードした。診断・モニタリングデバイスは2031年にかけて8.63%のCAGRで拡大する見込みである。

- 用途別では、冠動脈疾患が2025年のチリ心臓血管デバイス市場規模において47.12%のシェアを占めた。構造的心疾患治療は2031年にかけて8.42%のCAGRで進展している。

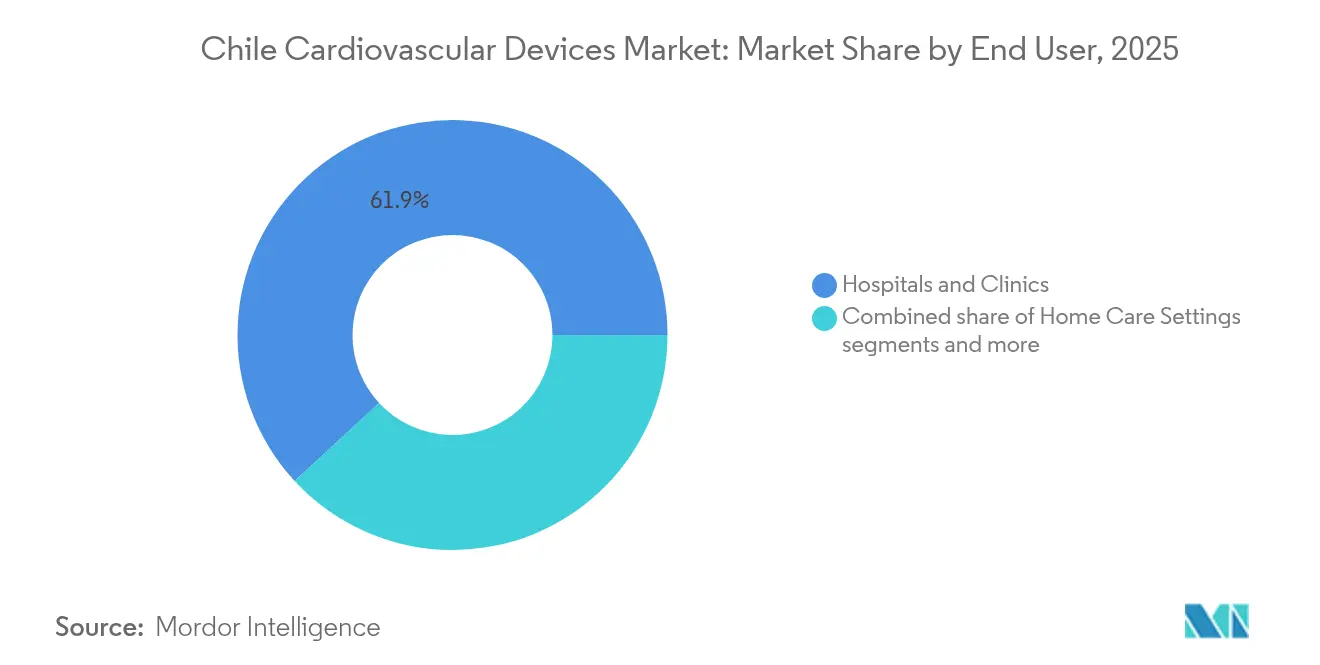

- エンドユーザー別では、病院・クリニックが2025年のチリ心臓血管デバイス市場シェアの61.88%を保持し、在宅ケア施設および遠隔モニタリングプラットフォームは2026年から2031年にかけて8.98%のCAGRで成長すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ心臓血管デバイス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 公立病院におけるデバイス調達を拡大する 政府の国家心臓血管健康プログラム | +1.1% | 全国、公立病院でより高い影響 | 中期(2~4年) |

| 都市部チリにおける食事の変化に関連した 虚血性心疾患罹患率の上昇 | +0.9% | 都市部地域(サンティアゴ、バルパライソ、コンセプシオン) | 長期(4年以上) |

| 2023年施行の心臓インプラントに対する 民間医療保険(ISAPRE)強制カバレッジ拡大 | +0.8% | 全国の民間部門受益者;主要都市部で最も顕著 | 短・中期(3年以下) |

| TAVI手術向けに認定された 現地インターベンショナル心臓病学センターの成長 | +0.7% | サンティアゴおよび主要地域ハブの認定三次医療センター | 中期(2~4年) |

| サンティアゴにおける心臓外科のための 近隣環太平洋諸国からの医療観光の増加 | +0.5% | メトロポリタン・サンティアゴ;一部の高複雑性 民間病院 | 中期(2~4年) |

| 遠隔パタゴニアにおけるテレ心臓病学の普及が 接続型モニタリングデバイスの需要を促進 | +0.4% | 南部・遠隔地域(パタゴニア、アイセン、 マガジャネス);農村ネットワーク | 短・中期(3年以下) |

| 情報源: Mordor Intelligence | |||

都市部チリにおける食事の変化に関連した虚血性心疾患罹患率の上昇

サンティアゴにおける食環境研究によると、新鮮農産物へのアクセスが限られた低所得地区は、包装前面表示法にもかかわらず依然として格差が続いており、富裕地区よりも虚血性心疾患の罹患率が高い。その結果、冠動脈インターベンションはチリ心臓血管デバイス市場において最大の用途にとどまり、病院は薬剤溶出ステントおよびバルーンカテーテルの在庫増強を迫られている。また、地域クリニックが一次予防キャンペーンに活用するため、ウェアラブル血圧カフや携帯型ECGレコーダーも普及が進んでいる。デバイスメーカーはこれらの都市部プログラムを活用し、症状発現前に不整脈パターンを検出するAI搭載アナリティクスのパイロットを実施して、予防医療の幅を広げている。

2023年施行の心臓インプラントに対する民間医療保険(ISAPRE)強制カバレッジ拡大

ISAPREの加入者は現在、ペースメーカー、CRTデバイスおよび植込み型除細動器の払い戻しを受けられるようになり、2024年に民間病院の手術件数を二桁台のパーセンテージ引き上げた[1]出典:Bupa、「2023年年次報告書」、bupa.com 。サプライヤーは当初より力強い売上を記録したが、リスク係数表を用いた保険料調整に上限を設ける最高裁判所の判決に対応しなければならず、これにより高級インプラントのマージンが圧縮される可能性がある。それでも、この政策は引き続き患者を公立の待機リストから民間病棟へと引き寄せており、今後2年間のチリ心臓血管デバイス市場の予測成長を下支えしている。

TAVI手術向けに認定された現地インターベンショナル心臓病学センターの成長

経カテーテル弁治療向けに認定された病院はサンティアゴを越えて拡大しており、バルパライソの施設では多職種心臓チームのもとでTAVIを実施している。2025年3月に達成されたロボット支援TMVRの初手術はチリの構造的心疾患イノベーションにおける高い水準を示している。こうした実績はデバイス試験と医療観光客を引き寄せ、各センターが多国籍企業と有利なコンサイメント条件を交渉することを可能にしている。またこれらのハブは高解像度イメージングシステムと専用ICUモニタリングを必要とし、カテゴリーを横断した機器購入を促進している。

公立病院におけるデバイス調達を拡大する政府の国家心臓血管健康プログラム

FONASAを通じてチリ人の80%を対象とする公立病院は、カテーテル検査室整備、イメージングコンソール、デバイス補充のための確保済み配分を受けた。調達は血圧測定を標準化し高血圧管理の遵守を改善するHEARTS薬局展開と連動しており、外来モニターの設置基盤を広げている。この計画が187のコムナにわたって段階的に実施されることで、選挙サイクルからの支出が保護され、ベンダーに複数年にわたる見通しが与えられている。その結果、チリ心臓血管デバイス市場では現在、治療用ステントおよび植込み型リズムデバイスが公的入札に参入する量が増加している。FOFAR医薬品備蓄に連携したデジタルプラットフォームは、薬局データフィードと統合するポイントオブケアモニターの需要をさらに持続させている。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| FONASAによる次世代生体吸収性ステントの償還制限 | -0.7% | 全国、公立病院でより高い影響 | 中期(2~4年) |

| 高級インプラントの輸入コストを押し上げるペソの変動 | -0.5% | 全国、プレミアムデバイスセグメントでより高い影響 | 短期(2年以下) |

| 調達遅延を12ヶ月超にわたって引き起こす断片化した公的入札サイクル | -0.4% | 全国の公的医療制度 | 中期(2~4年) |

| サンティアゴ以外における訓練を受けた電気生理学専門医の不足によるデバイス活用の制限 | -0.3% | メトロポリタン・サンティアゴを除く全地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FONASAによる次世代生体吸収性ステントの償還制限

GES保証は急性心筋梗塞治療をカバーしているが、病院予算は吸収性スキャフォールドの価格プレミアムに対応しきれず、民間支払者への普及を制限している。この供給の不均衡はスケール効率を制限し、単位コストを高く維持したまま、チリ心臓血管デバイス市場全体における広範な普及を遅らせている。臨床医は費用対効果審査を求めているが、資金サイクルは今後4年間における政策緩和が段階的にしか進まないことを示唆している。

高級インプラントの輸入コストを押し上げるペソの変動

デバイスの請求書は主に米ドルまたはユーロ建てであるため、病院は数ヶ月以内に入札予算を二桁台のパーセンテージ拡大させる為替変動にさらされている。一部の施設はCRTおよびICD(植込み型除細動器)システムの発注を延期し、流通業者は追加コストをかけて通貨変動をヘッジしている。この圧迫は国内代替品が存在しない心室補助ポンプなどのニッチデバイスで最も深刻である。その結果、ペソが急激に下落するたびに、チリ心臓血管デバイス市場内のプレミアムセグメントの成長が鈍化している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:モニタリングの革新がケアデリバリーを再構築

治療・外科機器によるチリ心臓血管デバイス市場のリーダーシップは依然として揺るぎないが、テレ心臓病学の成熟に伴い診断分野が差を縮めている。金額ベースでは、診断・モニタリングデバイスは月間5万件以上のECGを分析する全国ネットワークを活用し、2031年にかけて8.63%のCAGRで市場全体を上回る伸びを示す見込みである。携帯型レコーダーおよびAI対応ウェアラブルはリアルタイムデータを心臓病学ハブへ送信し、2024年以降STEMIによる死亡率を12%から8.6%へと低下させている。

治療・外科システムは2025年のチリ心臓血管デバイス市場規模の68.73%を占め、薬剤溶出ステントおよびリズム管理インプラントへの持続的な需要を裏付けている。普及は特に心不全コホートにおいて心室同期を回復させるCRT-Pデバイスに対するISAPRE償還によって増幅されている。サンティアゴにおけるロボット支援TMVRの事例は現在、完全経皮的僧帽弁修復の実現可能性を示しており、適応範囲を広げて先進的な弁人工装具の需要を生み出している。それでも、通貨変動が輸入コストを引き上げており、病院はペソヘッジに連動した複数年入札のもとで購入を統合している。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

用途別:構造的心疾患インターベンションが勢いを増す

冠動脈疾患は、都市部における持続的な虚血性負担を背景に、2025年のチリ心臓血管デバイス市場シェアの47.12%を維持した。GESの強化により迅速なドア・ツー・バルーン時間が保証され公立病院のステント量は増加したが、待機的PCI手術のほとんどは依然として民間クリニックが担っている。

構造的心疾患手術は最も成長の速い用途であり、高齢化する人口動態と弁変性をより早期に発見する改善されたスクリーニングに牽引され、2031年にかけて8.42%のCAGRが見込まれる。2025年に成功した初のヒト対象ロボット支援TMVRは、非外科的候補患者における重度逆流を解消し、低侵襲治療の選択肢における段階的な変化を示している。チリの多国籍TMVR研究への参加は、現地研究者が正式承認に先立って治験デバイスへアクセスすることを可能にし、サンティアゴのセンターに地域的な優位性をもたらしている。

エンドユーザー別:在宅ケア施設が従来モデルを変革

病院・クリニックは、根強い紹介パターンと複雑な手術能力を反映して、2025年のチリ心臓血管デバイス市場規模の61.88%を依然として支配している。ユニバーサル・プライマリー・ヘルスケア・カバレッジ・アンド・レジリエンス計画のもとで資金提供を受けた新たな農村クリニックがテレICUベイを追加しており、機関需要をさらに確固たるものにしている。

しかし、在宅ケアおよび遠隔モニタリングは8.98%のCAGRというシステム最速の拡大領域となっている。Mi Salud-APSアプリの導入により、登録患者の64.6%が積極的にバイタルを送信していることが示されており、病院の能力を解放するとともに、リズム異常に対するより早期の介入を可能にしている。スマートテキスタイルおよび皮下バイオセンサーが現在クラウドダッシュボードにデータを送信し、AIアルゴリズムが症状が悪化する前に心不全患者の代償不全を検出している。デバイスとデータ分析サービスをバンドルするベンダーは、収益サイクリカリティを緩和する年金型収益を獲得している。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

地理的分析

サンティアゴの首都地域がデバイス収益の大部分を占めており、チリで最も密集したカテーテル検査室のクラスターおよびほぼすべての電気生理学フェローシップをホストしている。カトリカ大学病院クリニコは2025年3月にラテンアメリカ初のロボット支援TMVRを実施してイノベーションを先導しており、その調達サイクルはチリ心臓血管デバイス市場の先行指標となることが多い。現地流通業者は首都においてジャストインタイムの在庫を維持し、ステントおよびペーシングリードへの即日アクセスを確保している。

バルパライソおよびビオビオ地域は成長の第二軸を形成している。両地域の地域病院は、薬剤師を高血圧の長期管理に統合するHEARTS薬局展開を優先的に受け、外来血圧モニターおよびシングルユースカテーテルの発注を促進している。これらのセンターとサンティアゴを結ぶテレICUリンクが専門医不足を補い、構造的心疾患症例の外科バックログを拡大している。

遠隔パタゴニアは遠隔医療の変革的役割を示している。コールドチェーンドローンが電極を配送する一方、衛星ブロードバンドがプンタアレナス近郊のクリニックからECGをアップロードしている。氷点下以下での現場使用に対応した耐久性のある携帯型除細動器が現在救急隊員の標準装備となっており、RedSaludが2025年2月に開始したテレ心臓病学プラットフォームはデバイス診断を数秒でサンティアゴのベースの電気生理学専門医に転送している。一方、アントファガスタの鉱山ハブでは、粒子曝露に関連した不整脈リスクを軽減するための職業スクリーニングECGトレーラーが需要され、大容量ホルターシステムのニッチな需要を持続させている。

競合環境

Abbott、Boston ScientificおよびEdwards Lifesciencesは、首都に駐在するサービスエンジニアを擁するフルラインポートフォリオでプレミアムセグメントを確固たるものにしている。市場参入障壁には現地試験の必要性が含まれるため、多国籍企業は外科医が自社プラットフォームに習熟するためのフェローシッププログラムに資金を提供している。

AI統合が新たな競争の舞台となっている。GE HealthCareのクラウド接続センサーが病棟監視を自動化する一方、Capstan Medicalのようなスタートアップがロボット精度を活用して弁展開時間を短縮している[2]出典:Capstan Medical、「ロボット支援TMVR初のヒト対象手術」、citoday.com 。

パートナーシップ戦略が主流となっており、RedSaludは55施設のネットワークにわたるボリュームリベートと引き換えにサプライヤーに排他権を付与する一方、公共部門の入札は現地組立の付加価値を評価し、グローバル企業をサンティアゴでの受託製造へと誘導している。競争の激しさは中程度にとどまっているが、ISAPREの支払能力をめぐる政策変化が近く民間部門の購買力を再編し、流通業者間の統合を加速させる可能性がある。

チリ心臓血管デバイス産業リーダー

Boston Scientific Corporation

Phillips Healthcare

Medtronic PLC

Siemens Healthineers AG

Nihon Kohden Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:カトリカ大学病院クリニコがラテンアメリカ初のロボット支援TMVRを実施し、リスクの高い2名の患者において重度の僧帽弁逆流を解消した。

- 2025年2月:RedSaludが遠隔ペースメーカー問診およびICD(植込み型除細動器)パラメータ調整を含む全国テレ心臓病学プログラムを開始した。

チリ心臓血管デバイス市場レポートの対象範囲

本レポートの対象範囲として、心臓血管デバイスとは、心臓および血管に関連する状態を診断、モニタリング、または治療するために設計された医療機器および装置である。

デバイスタイプ別によるチリ心臓血管デバイス市場のセグメンテーションには、ECGシステム、遠隔心臓モニター、心臓MRI、心臓CT、心エコー図法・超音波、および分画血流予備量比(FFR)システムなどの診断・モニタリングデバイスが含まれる。また、冠動脈ステント(さらに薬剤溶出ステント、ベアメタルステント、生体吸収性ステントに分類)、カテーテル(PTCAバルーンカテーテルおよびIVUS・OCTカテーテルを含む)、心臓リズム管理デバイス(ペースメーカー、植込み型除細動器、心臓再同期療法デバイスなど)、心臓弁(TAVR・TAVI、機械弁、生体・生体人工弁を含む)、心室補助デバイス、人工心臓、グラフト・パッチ、その他の心臓血管外科デバイスなどの治療・外科デバイスも含まれる。用途別では、冠動脈疾患、不整脈・伝導障害、心不全・心筋症、構造的・先天性心疾患、末梢血管疾患にセグメント化される。エンドユーザー別では、病院・クリニック、在宅ケア施設、その他にセグメント化される。

| 診断・モニタリングデバイス | ECGシステム | |

| 遠隔心臓モニター | ||

| 心臓MRI | ||

| 心臓CT | ||

| 心エコー図法・超音波 | ||

| 分画血流予備量比(FFR)システム | ||

| 治療・外科デバイス | 冠動脈ステント | 薬剤溶出ステント |

| ベアメタルステント | ||

| 生体吸収性ステント | ||

| カテーテル | PTCAバルーンカテーテル | |

| IVUS・OCTカテーテル | ||

| 心臓リズム管理 | ペースメーカー | |

| 植込み型除細動器 | ||

| 心臓再同期療法デバイス | ||

| 心臓弁 | TAVR・TAVI | |

| 機械弁 | ||

| 生体・生体人工弁 | ||

| 心室補助デバイス | ||

| 人工心臓 | ||

| グラフト・パッチ | ||

| その他の心臓血管外科デバイス | ||

| 冠動脈疾患 |

| 不整脈・伝導障害 |

| 心不全・心筋症 |

| 構造的・先天性心疾患 |

| 末梢血管疾患 |

| 病院・クリニック |

| 在宅ケア施設 |

| その他 |

| デバイスタイプ別 | 診断・モニタリングデバイス | ECGシステム | |

| 遠隔心臓モニター | |||

| 心臓MRI | |||

| 心臓CT | |||

| 心エコー図法・超音波 | |||

| 分画血流予備量比(FFR)システム | |||

| 治療・外科デバイス | 冠動脈ステント | 薬剤溶出ステント | |

| ベアメタルステント | |||

| 生体吸収性ステント | |||

| カテーテル | PTCAバルーンカテーテル | ||

| IVUS・OCTカテーテル | |||

| 心臓リズム管理 | ペースメーカー | ||

| 植込み型除細動器 | |||

| 心臓再同期療法デバイス | |||

| 心臓弁 | TAVR・TAVI | ||

| 機械弁 | |||

| 生体・生体人工弁 | |||

| 心室補助デバイス | |||

| 人工心臓 | |||

| グラフト・パッチ | |||

| その他の心臓血管外科デバイス | |||

| 用途別 | 冠動脈疾患 | ||

| 不整脈・伝導障害 | |||

| 心不全・心筋症 | |||

| 構造的・先天性心疾患 | |||

| 末梢血管疾患 | |||

| エンドユーザー別 | 病院・クリニック | ||

| 在宅ケア施設 | |||

| その他 | |||

レポートで回答される主要な質問

チリ心臓血管デバイス市場の現在の価値はいくらか?

チリ心臓血管デバイス市場規模は2026年に2億9,394万米ドルであり、7.68%のCAGRで2031年までに4億2,555万米ドルに達すると予想される。

最も急速に拡大しているデバイスカテゴリーはどれか?

テレ心臓病学サービスの普及に伴い、診断・モニタリングデバイスが最も急速な成長を示しており、2031年にかけて8.63%のCAGRを記録すると予測されている。

チリで構造的心疾患インターベンションが勢いを増している理由は何か?

ロボット支援TMVRの成功とTAVIセンターの認定拡大により、高齢患者に対する低侵襲手術が可能となっており、構造的心疾患セグメントにおける8.42%のCAGRを牽引している。

遠隔地域におけるデバイス需要に遠隔医療はどのような影響を与えているか?

月間5万件以上のECGの分析およびMi Salud-APSアプリの広範な活用により、リアルタイムデータを都市部の専門医に送信する接続型モニターへの持続的な需要が生まれている。

最終更新日: