神経血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

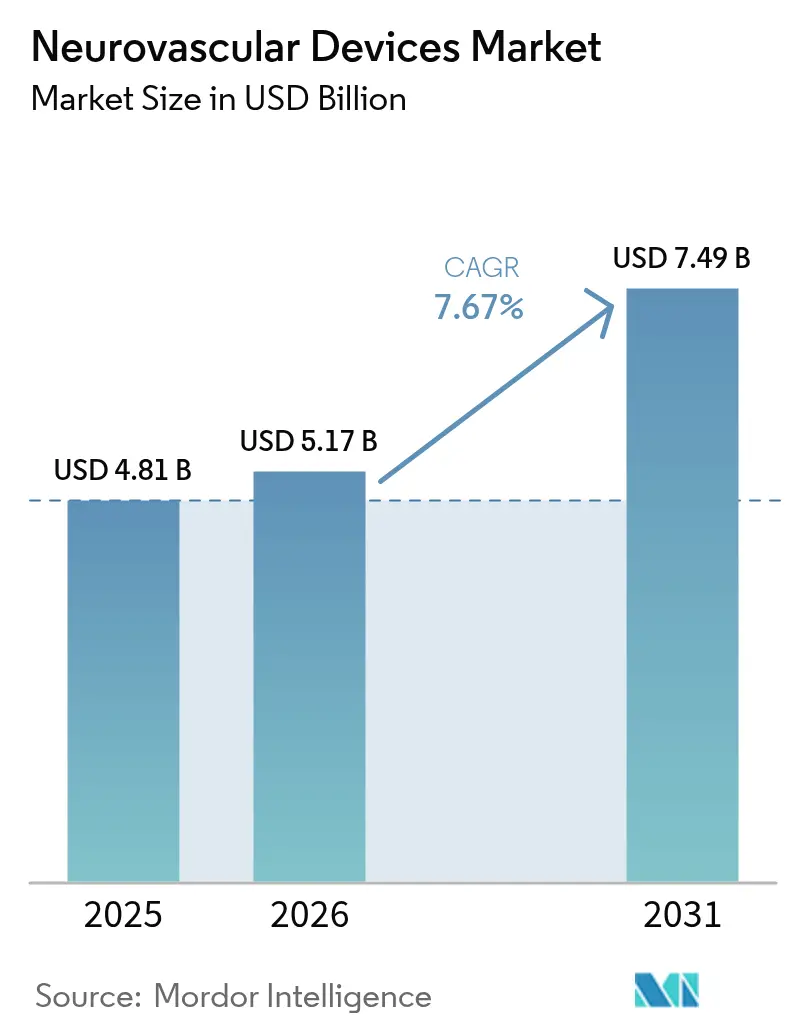

| 市場規模 (2026) | 5.17 十億米ドル |

| 市場規模 (2031) | 7.49 十億米ドル |

| 成長率 (2026 - 2031) | 7.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経血管デバイス市場分析

神経血管デバイス市場規模は2025年に48億1,000万米ドルと評価され、2026年の51億7,000万米ドルから2031年には74億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.67%です。低侵襲脳卒中インターベンションに対する持続的な需要、北米における償還の追い風、および高度画像プラットフォームの普及が、神経血管デバイス市場の成長軌道を強化しています。北米は、病院が大血管閉塞に対する機械的血栓除去術を標準化するにつれて、引き続き手術件数をリードしており、アジア太平洋地域は治療アクセスのギャップを縮小するインフラ整備を通じて増分成長を牽引しています。デバイスサプライヤーは、より高い再開通率を持つ吸引カテーテル、より迅速な閉塞プロファイルを持つフローダイバーター、および放射線被曝を低減するロボットナビゲーションシステムを投入することで競争を激化させています。同時に、最近のメディケアによるカロチドステント留置術の適用範囲拡大を含む、公的・民間保険者の補償範囲の拡大が、これまで普及を妨げていたコスト障壁を取り除いています。

主要レポートのポイント

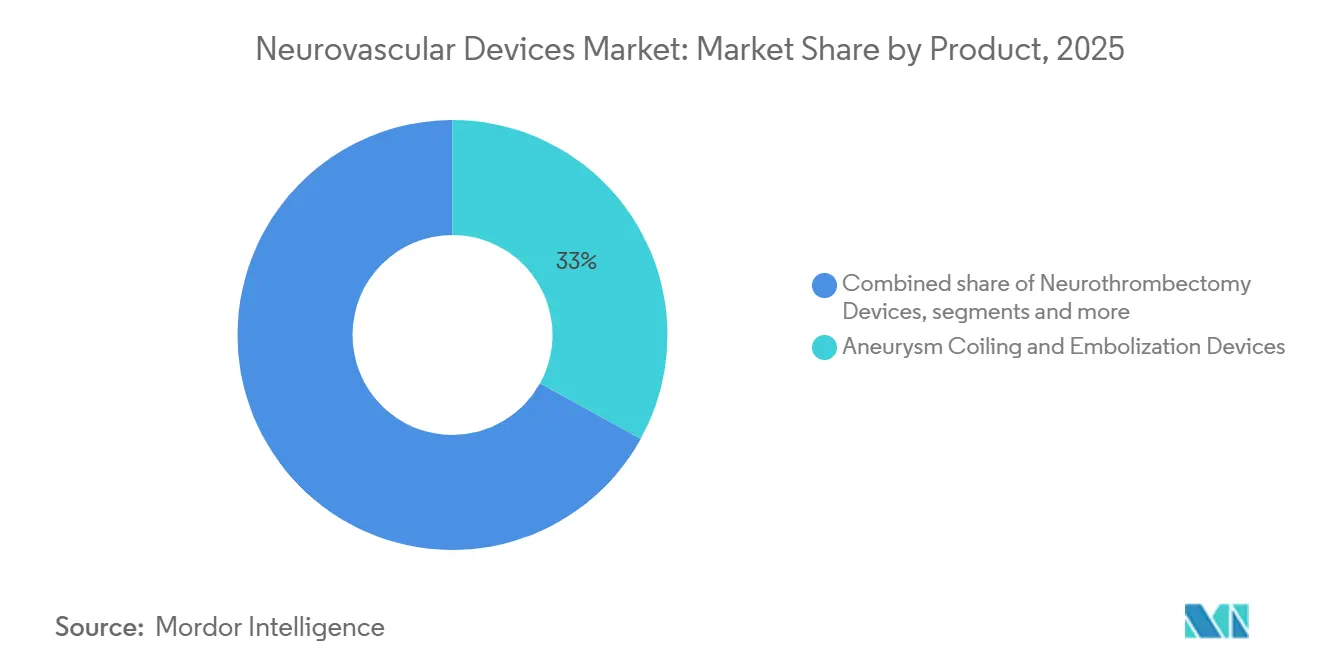

- 製品別では、動脈瘤コイリング・塞栓デバイスが2025年の神経血管デバイス市場シェアの32.35%と最大のシェアを占め、神経血栓除去デバイスは2031年にかけてCAGR 8.52%で成長しています。

- 対象疾患別では、虚血性脳卒中治療が2025年の神経血管デバイス市場規模の49.96%を占め、脳動脈瘤インターベンションは2031年にかけてCAGR 8.27%で成長すると予測されています。

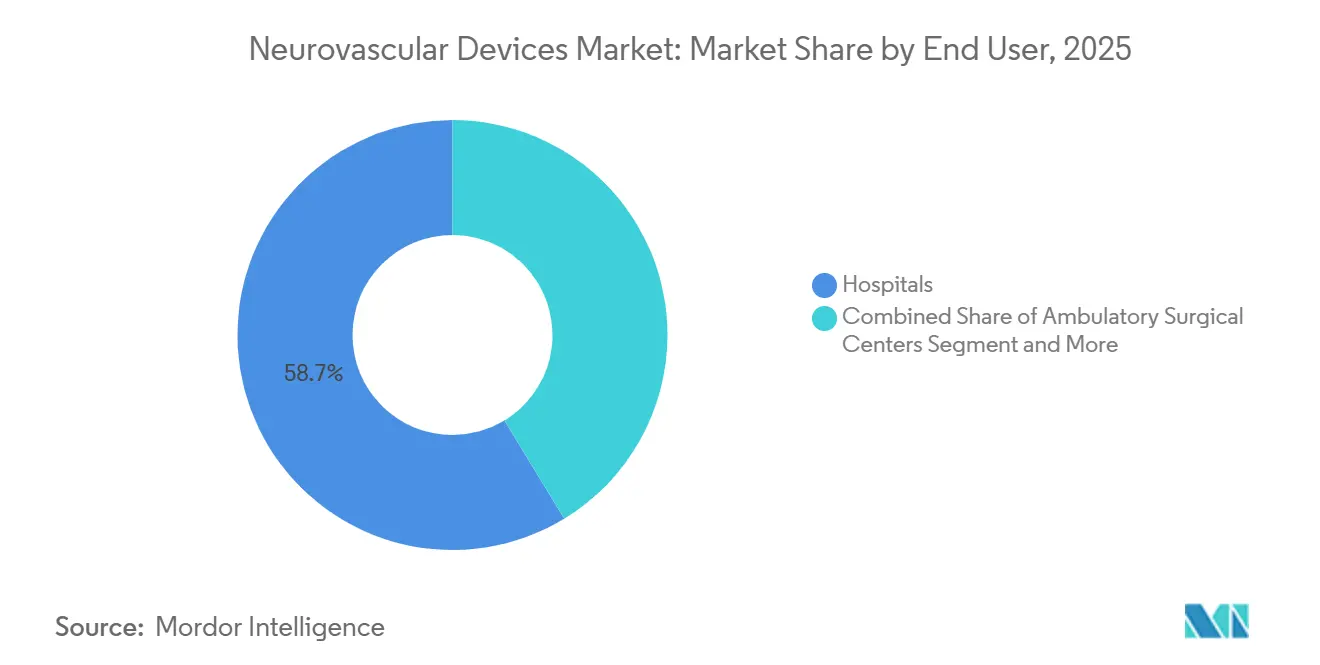

- エンドユーザー別では、病院が2025年の神経血管デバイス市場シェアの58.70%を占めましたが、外来手術センターはCAGR 8.73%で最も急速に拡大しています。

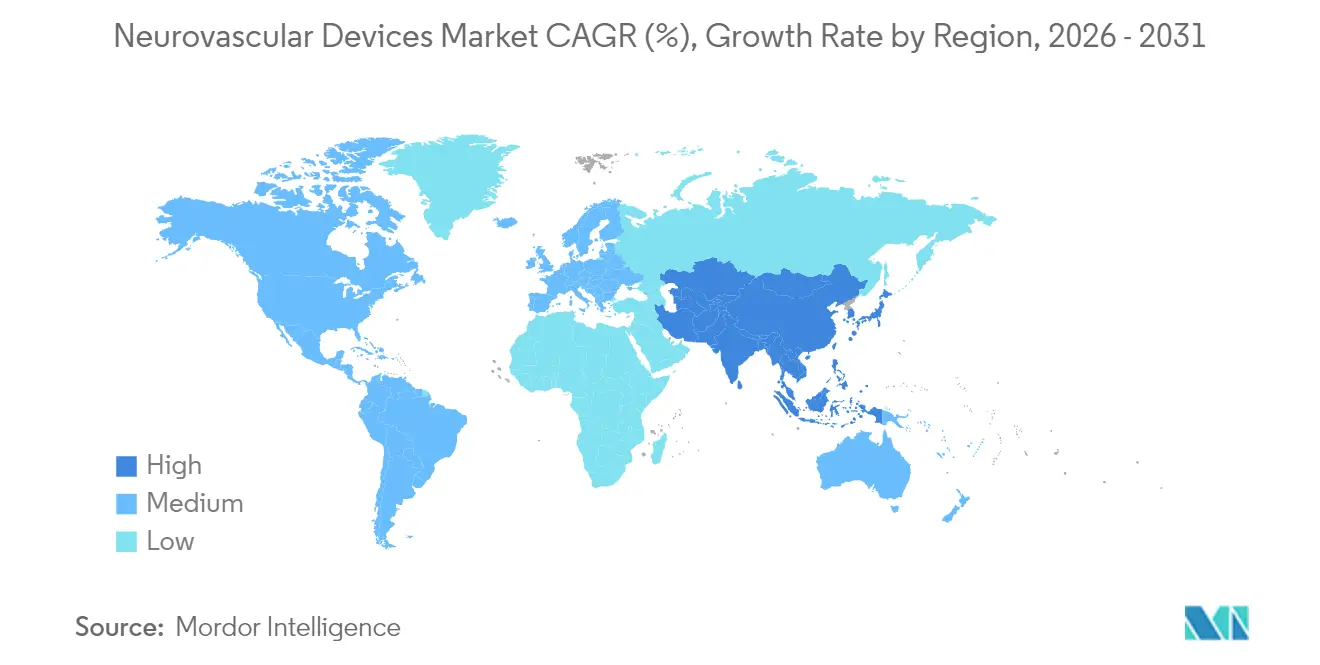

- 地域別では、北米が2025年の収益の44.24%を占め、アジア太平洋地域は2031年にかけてCAGR 8.66%と最も高い成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経血管デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な脳卒中発症率の上昇と関連する 社会経済的負担 | +2.1% | アジア太平洋地域および新興市場で最も高い影響を持つ世界全体 | 長期(4年以上) |

| 低侵襲 神経インターベンション技術の急速なイノベーション | +1.8% | 北米と欧州が主導する世界全体 | 中期(2〜4年) |

| 手術件数を増加させる バイプレーン血管造影スイートの病院導入 | +1.3% | 北米・EU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 研究開発投資の増加 | +1.2% | 先進国市場に集中した世界全体 | 長期(4年以上) |

| 血管内脳卒中治療に対する 償還適用範囲の拡大 | +1.1% | 北米・EU、一部のアジア太平洋市場 | 短期(2年以内) |

| 新興市場における医療インフラの拡充 | +0.8% | アジア太平洋地域を中心に、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な脳卒中発症率の上昇と関連する社会経済的負担

世界全体で、脳卒中に関連する生産性損失は年間455億米ドルに上り、長期的なケア支出を削減する早期介入への償還を保険者に促しています。新興国の死亡率は先進国より40〜60%高く、神経血管デバイス市場が対処できるインフラのギャップを反映しています。アジア太平洋地域の高齢化は、2030年までに地域の脳卒中発症率をさらに30%押し上げると予測されており、デバイスの普及を加速させています。医療システムは現在、リハビリテーション期間の短縮と社会的生産性向上を比較することで、神経血管プログラムの投資対効果を定量化しています。

低侵襲神経インターベンション技術の急速なイノベーション

SOFIAファミリーなどの次世代吸引カテーテルは、従来設計の65%というベンチマークに対して85%の再開通率を達成し、普及を加速させる臨床的優位性を提供しています。[1]出典:Medical Device Network、「Radical Catheter Technologies Presents Data at SNIS」、medicaldevice-network.com Pipeline Vantageなどのフローダイバーターは、12ヶ月時点で95%の動脈瘤閉塞率を達成しながら、平均手術時間を25%短縮しています。ロボット支援血栓除去術の初期エビデンスでは、放射線被曝が20%低減されており、病院の安全推進活動を支援しています。AI強化画像プラットフォームは現在、合併症を最大20%低減するリアルタイム血管解析を提供しています。これらの性能向上はプレミアム価格設定を固定化し、神経血管デバイス市場の収益ポテンシャルを強化しています。

手術件数を増加させるバイプレーン血管造影スイートの病院導入

バイプレーン血管造影システムの設置台数は、病院が造影剤使用量30%削減と症例時間20%短縮を追求する中、2024年に18%増加しました。デュアルプレーン画像はカテーテルの位置調整と脳卒中リスクを低減し、治療可能な病変の複雑性を拡大しています。投資対効果の研究では、高スループットセンターにおいて25〜30%の件数増加と3.5年の回収期間が示されています。北米の普及率はすでに65%を超えており、アジア太平洋地域の病院は2024年に25%から35%へと前進しました。この機器は患者の適格性も拡大し、神経血管デバイス市場を支える手術件数のプールを拡大しています。

研究開発投資の増加

MedtronicのNeuroscience部門は2024年に24億5,100万米ドルの収益を計上し、血栓除去術およびフローダイバーターのパイプラインに資金を供給する二桁台の研究開発比率を維持しています。[2]出典:Medtronic、「Q2 FY2025 Results」、news.medtronic.com Strykerによる49億米ドルのInari Medical買収は、末梢血管の隣接領域を迅速に拡大し、ポートフォリオ間のシナジーを生み出しました。FDAのブレークスルー指定は現在、審査中の40以上の神経血管デバイスの承認を加速させ、償還までの期間を短縮しています。Contego Medicalなどのベンチャー支援企業は、12ヶ月時点でゼロの重大脳卒中を記録した複合ステント・バルーン・フィルターシステムのFDA承認を獲得しました。継続的なイノベーションが価格決定力を維持し、神経血管デバイス市場内の競争を激化させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格かつ長期にわたる規制承認プロセス | -1.4% | 米国とEUで最も顕著な世界全体 | 中期(2〜4年) |

| 高い手術費用および資本設備コスト | -1.2% | 新興市場で深刻な世界全体 | 短期(2年以内) |

| 訓練を受けた神経インターベンション専門医の慢性的不足 | -0.9% | 低・中所得地域で深刻な世界全体 | 長期(4年以上) |

| 手術合併症と診断の遅延 | -0.7% | 医療システムの成熟度によって異なる世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要市場における厳格かつ長期にわたる規制承認プロセス

米国の510(k)審査の平均期間は2024年に201日に延び、法定目標の2倍以上となり、商業的な上市が遅延しています。[3]出典:FDA、「510(k) and PMA Review Times」、fda.gov PMA承認は現在12ヶ月を超え、EU医療機器規則はメーカーにカテゴリーごとに最大500万米ドルのコストがかかる個別の臨床データセットの準備を強いています。小規模なイノベーターは二地域申請の資金調達に苦労しており、パイプラインの多様性が損なわれています。長期化する承認サイクルは先行者優位を侵食し、資本の時間的価値を重視する投資家を遠ざけています。その結果生じる遅延が、神経血管デバイス市場における収益実現を制約しています。

予算制約のある病院における普及を制限する高い手術費用および資本設備コスト

機械的血栓除去術の症例は平均35,000〜50,000米ドルかかり、デバイスが費用の約半分を占めています。バイプレーンスイートは初期費用200〜300万米ドルと年間30万米ドルのサービス料が必要であり、人件費インフレに直面している病院には重い負担となっています。バンドル調達によりインターベンション1件あたり2,900米ドルの削減が可能ですが、医師の好みと衝突することが多いです。米国の農村部病院の3分の1は、神経血管プログラムを正当化する最低件数に達しておらず、地理的格差が拡大しています。新興市場の施設は、資本予算が依然として制限されているため、先進国の同業者より60〜70%少ない台数しか購入しません。これらのコスト圧力が、神経血管デバイス市場の一部における普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:動脈瘤コイリングが価値を固定し、血栓除去術が成長を加速

動脈瘤コイリング・塞栓デバイスは、多様な動脈瘤形態にわたる実証された有効性により、2025年の神経血管デバイス市場シェアの32.35%を占めました。ハイドロゲルおよびバイオアクティブコイルは現在、裸白金バリアントの85%というベンチマークに対して92%の5年閉塞率を達成しており、このセグメントを病院プロトコルに確固として定着させています。予測期間を通じて、継続的な材料および送達の改善がユニット需要の維持を支援します。

神経血栓除去デバイスは、発症後24時間まで治療を可能にするガイドラインの拡大に触媒されて、CAGR 8.52%で最も急速に成長しています。吸引優先技術と大口径カテーテルは、大きなコア梗塞を持つ患者への適格性を拡大し、神経血管デバイス市場を広げています。脳バルーン血管形成術・ステントシステムは、バルーンコンプライアンスとクローズドセルステント設計の改良から着実な成長を遂げています。マイクロカテーテルやガイドワイヤーなどのサポートデバイスは、各血栓除去術が複数の使い捨て品を消費するため、一貫したプルスルー収益を維持しています。液体塞栓材、閉塞バルーン、次世代フローダイバーターなどのニッチカテゴリーは、従来のツールが解剖学的限界に達する場面で増分成長を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

対象疾患別:虚血性脳卒中が優位;動脈瘤治療が追い上げ

虚血性脳卒中ソリューションは、最も発症率の高い脳血管疾患との整合性から、2025年の神経血管デバイス市場規模の49.96%を占めました。灌流画像の広範な採用が患者の包含を高め、DEFUSE 3およびDAWNからのアウトカムデータが後期ウィンドウ血栓除去術を引き続き検証しています。病院はそのため、ドアから血行再建までの時間を短縮する吸引カテーテルとステントリトリーバーの在庫を優先しています。

脳動脈瘤インターベンションは、スクリーニングプログラムの拡大と患者の意識向上に伴い、2031年にかけてCAGR 8.27%を記録すると予測されています。フローダイバーターとバイオアクティブコイルは現在、広頸部および複雑な形態に対応しており、未破裂病変の予防的治療を促進しています。脳動静脈奇形および瘻孔は、マルチモダリティのスキルセットを持つ専門センターを必要とする特殊なニッチであり、脳内出血治療はリスク・ベネフィットプロファイルの不確実性から遅れをとっています。疾患スペクトルの拡大は、脳卒中ケアの連続体全体にわたる神経血管デバイス市場のより深い浸透を可能にしています。

エンドユーザー別:病院が規模を維持;外来手術センターが勢いを増す

病院は、包括的脳卒中センター、24時間365日の神経科オンコール体制、および集中治療インフラにより、2025年に収益シェアの58.70%を占め、流通チャネルを支配しました。その手術の幅広さは、高重症度症例のための在庫管理と多職種連携ワークフローを支援しています。

しかし、外来手術センターは、償還の変更により一部の神経血管サービスに対してサイト中立的な支払いが認められるようになったことで、CAGR 8.73%で拡大しています。外来手術センターは20〜30%のコスト削減と迅速な退院を実現し、価値に基づくケアのインセンティブと共鳴しています。専門神経科・脳卒中センターは、病院グレードの機器と合理化されたケアパスウェイを組み合わせ、高い症例密度を維持する都市圏で繁栄しています。エンドユーザーの進化は、神経血管デバイス市場における効率改善とケア環境の多様化の両方を反映しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年に世界収益の44.24%を生み出し、カロチドステント留置術に対するメディケアの適用範囲拡大と米国病院におけるバイプレーン血管造影の65%普及率に支えられました。カナダの各州は新たな脳卒中インフラ予算を配分し、三次センターに血栓除去術スイートを整備しました。一方、メキシコの民間病院は医療観光客にサービスを提供するために吸引システムへの投資を行いました。

アジア太平洋地域は、中国の277万件の虚血性脳卒中症例、日本の急速な高齢化、インドの拡大する中間層に牽引され、最も高いCAGR 8.66%を記録すると予測されています。ただし、デバイスの普及率は異なります。日本は西洋の普及水準に近づいている一方、新興ASEAN市場は灌流CTスキャナーなどの基礎的な設備を優先しています。中国における国内製造インセンティブは、輸入関税と規制の遅延を相殺するパートナーシップを促進し、神経血管デバイス市場の長期的成長を支援しています。

欧州は、エビデンスに基づく購買委員会が費用対効果の充実したドシエを持つデバイスを優先するドイツ、英国、フランスで安定した需要を維持しています。中東・アフリカは湾岸協力会議諸国に集中した初期段階の普及を示しており、南米はブラジルが脳卒中ネットワークを展開し、アルゼンチンが国内デバイス生産を活用しながら徐々に進展しています。地域の勢いはインフラの成熟度、保険者の政策、および経済発展に依存しており、地域に合わせた商業モデルが必要とされています。

競合環境

神経血管デバイス市場は、Medtronicおよびstrykerが幅広いポートフォリオ、グローバルロジスティクス、および持続的な研究開発を活用してシェアを守る中、中程度の集約化を特徴としています。MedtronicのNeuroscience収益は2024年に24億5,100万米ドルに達し、パイプライン技術を通じて二桁台の拡大を続けています。Strykerの49億米ドルのInari Medical買収は、末梢血管治療における規模を加速させ、クロスセリングのシナジーを生み出しました。

Contego Medicalなどの中規模イノベーターは、ステント、バルーン、塞栓フィルターを単一の送達システムに統合することで差別化を図り、1年間の追跡調査で重大脳卒中ゼロを記録しました。ベンチャー支援の参入企業は、規制上の指定を活用して血栓除去術吸引、ロボットナビゲーション、AIガイド画像における承認タイムラインを短縮しています。

競争優位性はますます、段階的なエンジニアリングの改良よりも、実証された臨床アウトカムと障害調整生存年あたりのコストベンチマークに依存するようになっています。多施設リアルワールドデータベースに投資する企業は、保険者交渉において説得力のあるエビデンスを獲得しています。その結果、神経血管デバイス市場における価値創造は、ハードウェアの差別化から患者生存率の改善と総エピソードコストの削減の証明へとシフトしています。

神経血管デバイス業界リーダー

Asahi Intecc Co., Ltd.

CERENOVUS (Johnson & Johnson)

Terumo Corporation (MicroVention)

Medtronic plc

Stryker Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:MedtronicはContego Medicalと、Neuroguard IEP複合ステント・バルーン・フィルタープラットフォームに関する米国独占販売契約を締結しました。

- 2025年1月:Q'Apel MedicalはArmadillo SelectFlex 7F神経血管アクセスシステムのCEマークを取得しました。

- 2024年9月:VesalioはpVasc血栓除去デバイスを米国で末梢閉塞除去向けに発売しました。

- 2024年7月:VesalioはNeVa NET 4mm血栓捕捉デバイスを虚血性脳卒中向けに発表しました。

世界の神経血管デバイス市場レポートの調査範囲

本レポートの調査範囲によると、神経血管デバイスは神経疾患の治療に使用されます。これには、脳動脈瘤などの神経血管疾患の治療に使用されるコイル、ステント、クリップが含まれます。これらのデバイスは、末梢および中枢神経系のさまざまな疾患や障害の治療と診断に広く使用されています。神経血管デバイス市場は以下のように分類されます:製品(動脈瘤コイリング・塞栓デバイス、脳バルーン血管形成術・ステントシステム、サポートデバイス、神経血栓除去デバイス、その他)、対象疾患(虚血性脳卒中、脳動脈瘤、脳動静脈奇形・瘻孔、その他の対象疾患)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 動脈瘤コイリング・塞栓デバイス |

| 脳バルーン血管形成術・ステントシステム |

| 神経血栓除去デバイス |

| サポートデバイス(マイクロカテーテル、ガイドワイヤー、シース) |

| その他のデバイス(液体塞栓材、閉塞バルーン) |

| 虚血性脳卒中 |

| 脳動脈瘤 |

| 脳動静脈奇形・瘻孔 |

| 脳内出血 |

| 病院 |

| 外来手術センター |

| 専門神経科・脳卒中センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 動脈瘤コイリング・塞栓デバイス | |

| 脳バルーン血管形成術・ステントシステム | ||

| 神経血栓除去デバイス | ||

| サポートデバイス(マイクロカテーテル、ガイドワイヤー、シース) | ||

| その他のデバイス(液体塞栓材、閉塞バルーン) | ||

| 対象疾患別 | 虚血性脳卒中 | |

| 脳動脈瘤 | ||

| 脳動静脈奇形・瘻孔 | ||

| 脳内出血 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門神経科・脳卒中センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の神経血管デバイス市場の規模はどのくらいですか?

神経血管デバイス市場規模は2026年に51億7,000万米ドルに達し、2031年までに74億9,000万米ドルに達すると予測されています。

どの製品カテゴリーが売上をリードしていますか?

動脈瘤コイリング・塞栓デバイスが2025年収益の最大32.35%のシェアを占めました。

最も急速に成長している製品セグメントはどれですか?

神経血栓除去デバイスは2031年にかけてCAGR 8.52%で拡大しています。

どの地域が最も急速に成長すると予測されていますか?

アジア太平洋地域は、脳卒中発症率の上昇とインフラ投資に牽引されてCAGR 8.66%を記録する見込みです。

外来手術センターが注目を集めているのはなぜですか?

メディケアのサイト中立的な支払いと20〜30%のコスト削減が、一部の神経血管手術を外来手術センターへシフトさせています。

新興市場における普及をより速く進めることを制限しているものは何ですか?

高いデバイスおよび資本設備コストと、訓練を受けた専門医の不足が、現在普及を制約しています。

最終更新日: