心血管薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 160.39 十億米ドル |

| 市場規模 (2030) | 188.66 十億米ドル |

| 成長率 (2025 - 2030) | 3.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心血管薬市場分析

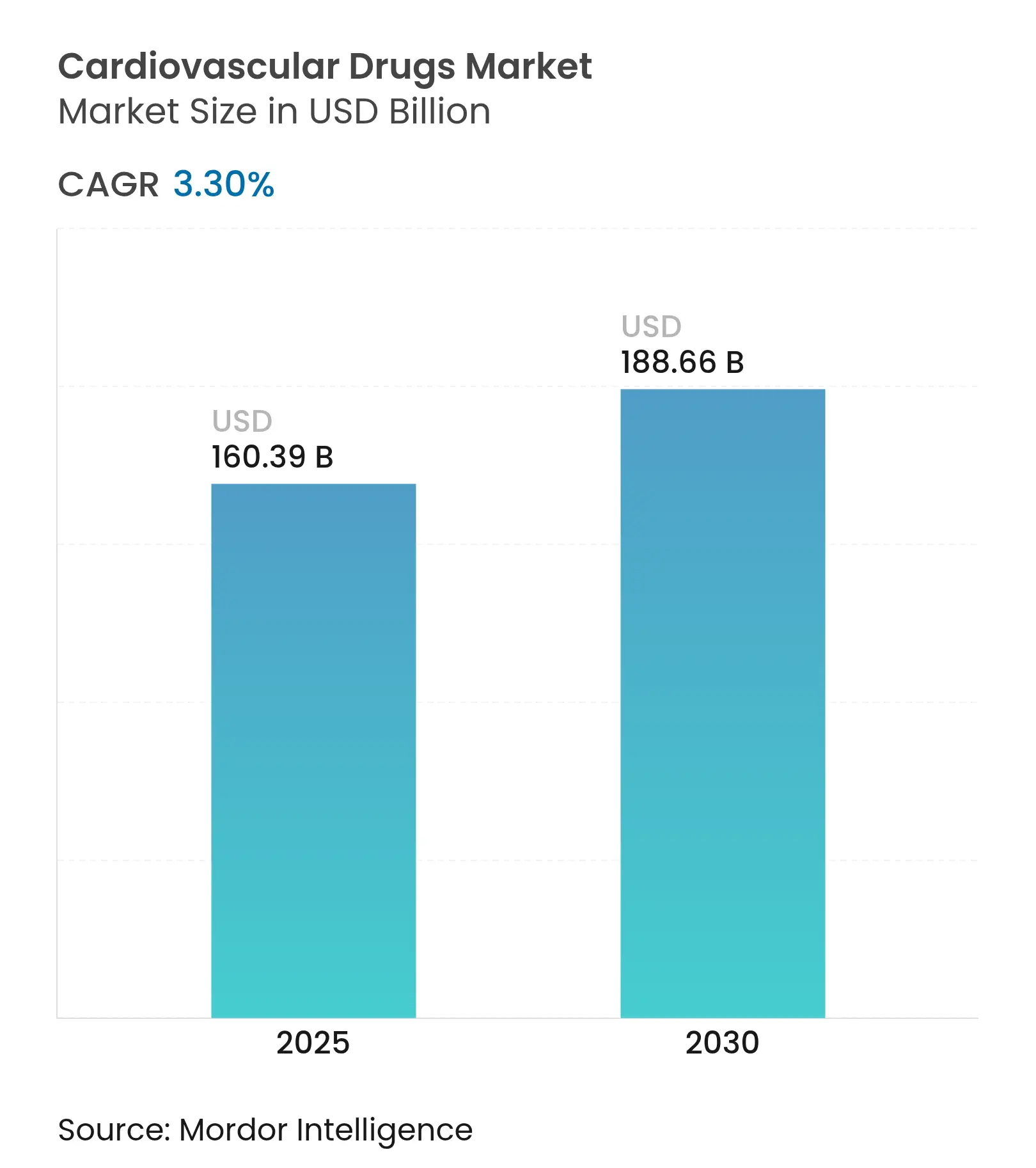

心血管薬市場規模は2025年に1,603億9,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 3.30%で成長し、2030年には1,886億6,000万米ドルに達すると予測されています。

トップラインの安定した成長の裏側では、人口高齢化、加速するイノベーションサイクル、および従来の試験エンドポイントに代わりリアルワールドエビデンスを重視する政策転換によって、深い構造変化が進んでいます。需要は依然として抗凝固薬が主導していますが、第XI因子阻害薬、ミネラルコルチコイド受容体拮抗薬、およびGLP-1受容体作動薬が治療の境界を再定義しつつあります。デジタル流通、サプライチェーンの地域化、およびAIを活用した創薬ツールが、データ主導の多国籍企業と中小企業との競争格差を拡大しています。同時に、特許切れリスクの増大と特定地域への原薬依存が近期の楽観論を抑制しており、メーカーはライフサイクル管理投資と次世代パイプラインへの賭けのバランスを取ることを余儀なくされています。

主要レポートのポイント

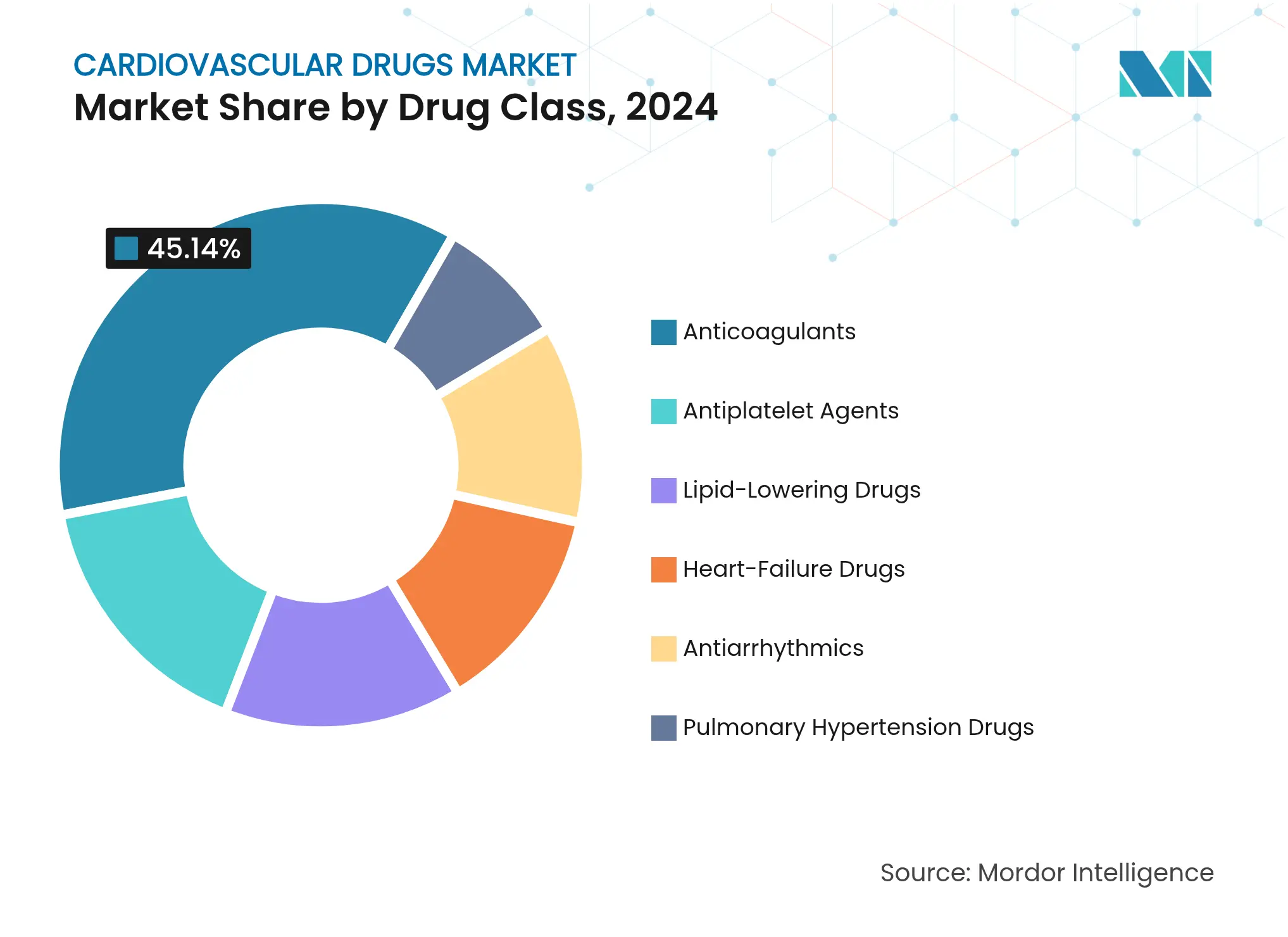

- 薬剤クラス別:抗凝固薬が2024年の心血管薬市場シェアの45.14%をリードし、心不全治療薬は2030年にかけてCAGR 3.70%で最も速く成長する見込みです。

- 疾患適応症別:高血圧治療薬が2024年の心血管薬市場規模の28.90%を占め、心不全治療薬は2030年にかけてCAGR 4.01%で拡大しています。

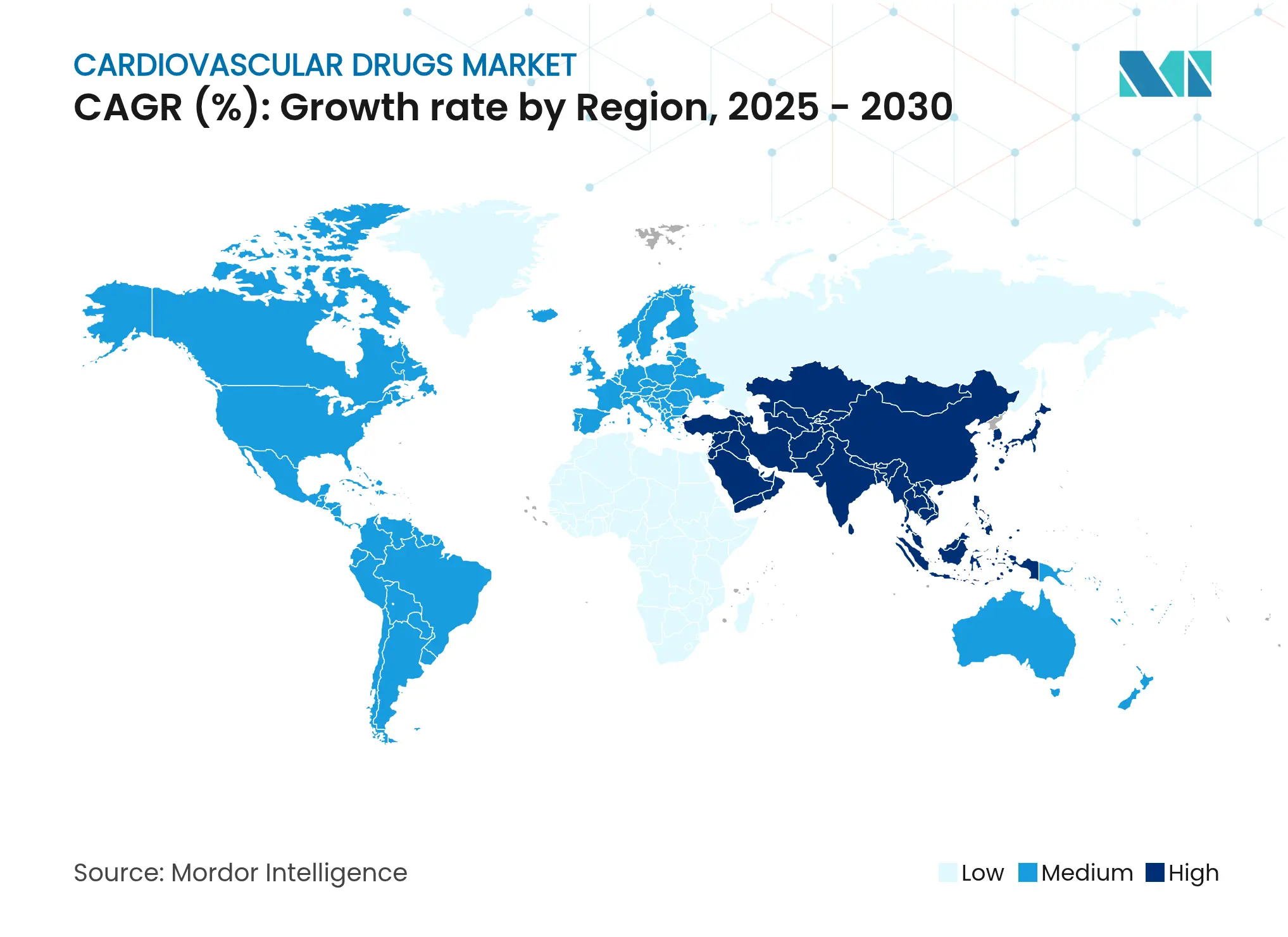

- 地域別:アジア太平洋が2024年の心血管薬市場の34.35%のシェアを獲得し、2030年にかけて最高のCAGR 5.25%を記録すると予測されています。

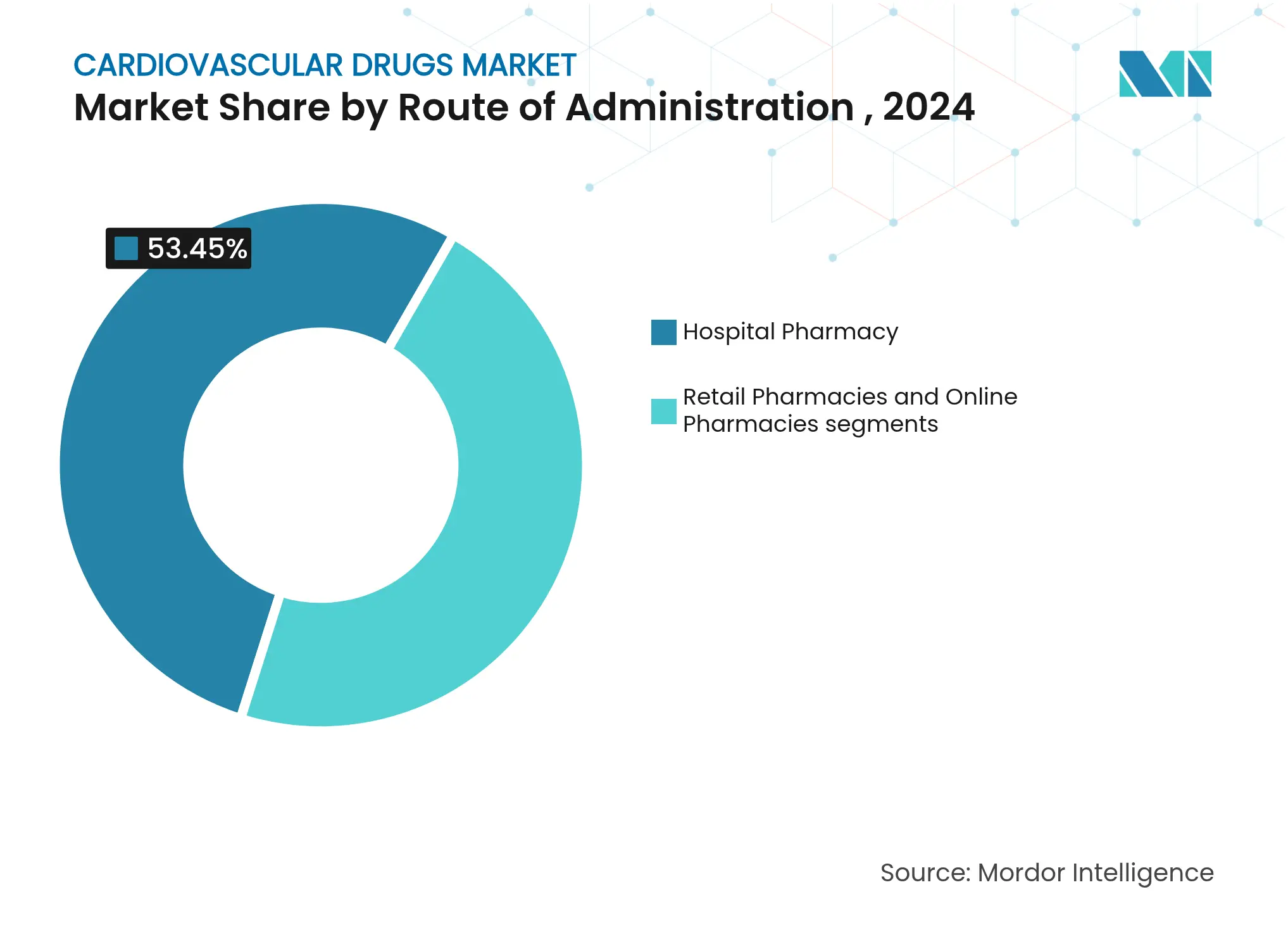

- 流通チャネル別:病院薬局が2024年の心血管薬市場規模の53.45%のシェアを占め、オンライン薬局はテレヘルスの普及を背景にCAGR 4.67%で拡大しています。

世界の心血管薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CVD有病率の加齢に伴う上昇 | +0.80% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| NOACおよびSGLT2阻害薬の急速な普及 | +0.60% | 先進市場主導のグローバル | 中期(2〜4年) |

| 新興地域における償還の拡大 | +0.40% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| リアルワールドエビデンスへの規制上の依存 | +0.30% | 北米、欧州連合 | 短期(2年以内) |

| AIを活用したインシリコ再利用 | +0.20% | グローバルイノベーションハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口におけるCVD有病率の上昇

心不全患者数は2025年の670万人から2030年には850万人のアメリカ人に達すると予測されています。高齢患者は複数の併存疾患を抱えることが多く、併用療法や個別化投与戦略の採用を促進しています。アジア太平洋もこの人口動態トレンドを反映しており、慢性疾患管理の需要を強化しています。先進市場の支払者はすでに複雑な症例に対する高度な薬剤の償還を行っており、心血管薬市場全体にわたる持続的な数量成長を示唆しています。

NOACおよびSGLT2阻害薬の急速な普及

新規経口抗凝固薬はワルファリンを引き続き代替しており、SGLT2阻害薬は糖尿病治療を超えて心不全管理へと適応を拡大しています。これはFINEARTS-HFにおけるフィネレノンの16%のイベント減少によって実証されています[2]出典:Bayer AG、「ファーマ成長戦略」、bayer.com 。セマグルチドなどのGLP-1作動薬は心血管死リスク低減に対してFDA承認を取得し、代謝系と心血管系の治療経路の収束を強調しています。この治療上の重複は、心血管薬市場内に新たな対応可能なニッチを開拓しています。

ラベル拡大に向けたリアルワールドデータへの規制上の依存

FDAの電子レジストリ使用に関する最終ガイダンスは、データセットが品質基準を満たす場合、専用の無作為化試験なしに心血管薬のラベル拡大を可能にします[1]出典:米国食品医薬品局、「リアルワールドデータ:電子健康記録および医療請求データの評価」、fda.gov。高度なデータ分析プラットフォームに投資する企業は、適応症の追加を加速し、心血管薬市場における既存資産の収益性を高めることができます。

新興市場における償還の拡大

中国の国家医療保険医薬品リストは平均63%の価格引き下げとともに適用範囲の拡大をもたらし、インドの価格改革はエンパグリフロジン配合剤へのアクセスを改善しました(npaa.gov.in)。ブラジルの国内製造優遇マージンがさらなる推進力を加えています。これらの施策は総じて、大規模な未治療患者層を開拓し、地域パートナーモデルを備えた企業にとっての数量上昇余地を拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特許切れとジェネリック侵食 | -0.70% | 先進市場 | 短期(2年以内) |

| バイオロジクスおよび遺伝子ベース治療の高コスト | -0.40% | 新興市場 | 中期(2〜4年) |

| 特定地域への原薬調達リスク | -0.20% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブロックバスターブランドの特許切れとジェネリック侵食

ルピンのジェネリックリバーロキサバン発売は初年度に最大60%のシェアを獲得する可能性があり、ブランド収益を削減し、心血管薬市場における抗凝固薬クラス全体に価格圧力をかけています。エントレストおよびコルラノールにも同様のダイナミクスが待ち受けており、既存企業はバリューベース契約と適応症の多様化を追求することを余儀なくされています。

バイオロジクスおよび遺伝子ベースの心血管治療の高コスト

アコラミジスはトランスサイレチン心筋症試験において死亡率を42%低下させましたが、支払者はその予算への影響を慎重に検討しています。段階的価格設定と成果連動型契約は、特に低所得環境において広範な採用の前提条件となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:抗凝固薬がジェネリック圧力にもかかわらずリードを維持

抗凝固薬は2024年の心血管薬市場シェアの45.14%を占め、多様な適応症にわたる血栓塞栓症予防における中心的役割を強調しています。追加のリバーロキサバンジェネリックが登場すると、抗凝固薬の心血管薬市場規模は近期に収益圧縮に直面すると予想され、ブランド企業は次世代第XI因子阻害薬へと向かうことを促されています。アベラシマブはリバーロキサバンと比較して出血を62〜69%低減し、差別化された代替薬としての地位を確立しています。一方、心不全治療薬のCAGR 3.70%は、駆出率が保たれた患者に対するミネラルコルチコイド受容体拮抗薬およびSGLT2阻害薬への臨床医の信頼を反映しています。

第2層カテゴリーは異なる方向性を示しています。降圧薬はガイドラインの閾値拡大により、安定した数量成長を享受しています。脂質低下薬は、現在フェーズ3試験中のMK-0616などの経口PCSK9候補薬により新たな勢いを得ています。肺高血圧症治療薬は希少疾患インセンティブの恩恵を受け、抗不整脈薬はアドヒアランスとモニタリングを改善するデバイスと薬剤の統合を通じて重要性を増しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

疾患適応症別:心不全が成長エンジンとして台頭

高血圧は2024年の心血管薬市場規模の28.90%のシェアを維持し、年齢層を超えた広範な有病率を反映しています。しかし、心不全治療薬はCAGR 4.01%で拡大する見込みであり、これまで満たされていないニーズに対応するフィネレノンおよびGLP-1薬剤が牽引しています。心血管薬市場では、チルゼパチドなどのGLP-1作動薬が非糖尿病性心不全患者において有意義な成果をもたらし、対象患者層を拡大することが期待されています。冠動脈疾患治療は残存リスクに対処するための抗炎症戦略を採用しており、脂質異常症治療はリポタンパク質(a)を標的とするRNA系モダリティへと進化しています。

投与経路別:注射剤の成長が経口剤の優位性に挑戦

経口製品は依然として心血管薬市場収益の78.50%を占めていますが、複雑なバイオロジクスが非経口投与を必要とするため、注射剤はCAGR 4.25%で成長しています。長時間作用型皮下投与デバイスはアドヒアランスを改善し、オンボディインジェクターは利便性を高め、患者の受容性を向上させています。したがって、注射剤の心血管薬市場シェアは、特にPCSK9阻害薬および新規遺伝子サイレンシング薬において上昇する可能性が高いです。

注記: 全セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局は2024年に53.45%の優位性を維持しました。これは急性期ケアプロトコルが院内調剤に依存しているためです。一方、処方管理アプリ、遠隔診療、AIベースのアドヒアランスリマインダーが普及するにつれ、オンラインチャネルはCAGR 4.67%で拡大しています。心血管薬市場は、玄関先への配送と定期的な臨床チェックインを組み合わせたハイブリッドフルフィルメントモデルを採用しており、慢性疾患患者のアクセスを拡大しています。

地域分析

北米の心血管薬市場

アジア太平洋は2024年の心血管薬市場で34.35%のシェアをリードし、中国の調達改革とインドのインフラ拡充により、そのCAGR 5.25%は他のすべての地域を上回っています。国内企業は現在、新規国家医療保険医薬品リスト登録の71%を確保しており、多国籍企業に対する国内競争圧力の強化を示しています。日本の合理化された承認タイムラインは、最先端治療の市場参入をさらに容易にし、GLP-1薬剤および次世代抗凝固薬の安定した普及を促進しています。

北米は心血管薬市場における重要なイノベーションハブであり続けており、画期的な治療薬を迅速に吸収する償還フレームワークに支えられています。しかし、インフレ抑制法は価格交渉の不確実性をもたらし、高価値心血管資産の発売順序戦略を再形成する可能性があります。

欧州は並行申請を加速する調和された規制経路の恩恵を受けていますが、ブレグジット関連の物流調整は依然として続いています。ラテンアメリカの国内生産に向けた政策動向(ブラジルの優遇マージンに例示される)は、地域化とコスト管理の二重の要請を生み出しています。中東・アフリカは心血管疾患啓発キャンペーンに沿った漸進的な成長を記録していますが、インフラのギャップが依然として高コストバイオロジクスの普及を制限しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

競合環境

心血管薬産業は中程度の集約度を特徴としており、Pfizer、Bristol Myers Squibb、およびNovartisはAI主導の創薬アライアンスを活用してパイプラインを維持しています。Merckの経口リポタンパク質(a)阻害薬に対する2億米ドルのライセンス契約は、積極的なポートフォリオ多様化の好例です。PfizerとUltromicsのコラボレーションは、機械学習がアミロイドーシス治療薬の患者特定をいかに強化するかを示しています。

ホワイトスペース参入者は第XI因子阻害とRNAベースの心不全治療薬を標的としており、Novo Nordiskによる11億米ドルのCardior買収がその証拠です。一方、企業が薬剤をアドヒアランスと成果モニタリングを支援するデータ活用型サービスモデルで包むにつれ、デジタルヘルスパートナーシップが増加しています。

パンデミック時に露呈したサプライチェーンの脆弱性は、特定地域への原薬依存を軽減するための地域化イニシアチブとデュアルソーシング契約を促進しています。製造拠点を多様化した企業は、リスク回避型の医療システムにおいて優先調達ステータスを確保し、心血管薬市場における競争優位を強化しています。

心血管薬産業リーダー

Amgen Inc

Novartis AG

Boehringer Ingelheim International GmbH

Pfizer Inc.

Baxter

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Merckはエンリシチドデカノエートに関するフェーズ3 CORALreef LDL-C試験の良好な結果を報告し、同薬剤を潜在的なブロックバスターコレステロール治療薬として位置付けました。

- 2025年5月:AbbottはTendyne経カテーテル僧帽弁システムのFDA認可を取得し、開胸手術なしに弁置換を可能にしました。

- 2025年3月:Merckは江蘇恒瑞医薬からHRS-5346をライセンス供与し、経口リポタンパク質(a)阻害薬の開発を進めるために2億米ドルを前払いで投資しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、心血管薬市場を、高血圧、脂質異常症、冠動脈疾患、不整脈、心不全、静脈血栓塞栓症、肺高血圧症を含む心臓および血管の疾患の予防、治療、または管理に臨床的に承認された処方薬および市販薬の薬理学的製剤の世界販売額と定義する。病院、小売、およびオンライン薬局を通じて流通する経口、注射、および経皮製剤を対象に含める。動物用製品およびハーブサプリメントは除外する。

スコープ除外:デバイス、ニュートラシューティカル、および臨床段階にあるパイプラインバイオロジクスは対象外とする。

セグメンテーション概要

- 薬剤クラス別(金額)

- 降圧薬

- 抗凝固薬

- 抗血小板薬

- 脂質低下薬

- 心不全治療薬

- 抗不整脈薬

- 肺高血圧症治療薬

- 疾患適応症別(金額)

- 高血圧

- 冠動脈疾患

- 心不全

- 不整脈

- 脂質異常症

- 静脈血栓塞栓症

- 投与経路別(金額)

- 経口

- 注射/点滴静注

- 経皮およびその他

- 流通チャネル別(金額)

- 病院薬局

- 調剤薬局

- オンライン薬局

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および急成長するアジア太平洋地域の心臓専門医、病院薬局マネージャー、および調達責任者にインタビューを実施した。これらの対話により、実際の利用率、平均販売価格、およびチャネルシフトが明確化され、二次データのみでは補えないギャップが埋められた。

デスクリサーチ

世界保健機関(WHO)の死亡率データベース、国連人口見通し、UN Comtradeの貿易統計など、公開されている主要な情報源から着手し、完成製剤の有病率動向および輸入額を把握した。地域固有のインサイトは、米国心臓協会、欧州心臓病学会、日本のPMDA、インドのCDSCOなどの機関から収集し、治療ガイドラインおよび承認タイムラインを把握することで、治療薬の普及状況を把握した。財務シグナルは企業の10-Kおよび投資家向け資料を通じてクロスチェックし、価格ベンチマークは各国の償還リストで追跡した。最後に、ニュースフローに関するDow Jones Factiva、監査済み収益内訳に関するD&B Hooversなどの有料アーカイブを活用し、企業開示情報と報告売上高を照合した。このリストは例示であり、デスクレビューには他にも多くの信頼性の高い情報源が活用されている。

市場規模推計と予測

トップダウンの有病率から治療コホートへのフレームワークにより疾患人口を治療需要に変換し、その後、サンプリングされたASP×数量チェックによりボトムアップの観点から合計値を検証する。主要なモデルドライバーには、診断済み高血圧プール、脂質異常症におけるスタチン普及率、後発品浸食率、平均治療期間、および公的償還の拡大が含まれる。一人当たりGDPおよび高齢者比率を用いた多変量回帰予測により2030年までの需要を予測し、シナリオ分析により特許崖または画期的新規参入者に対応した調整を行う。

データ検証と更新サイクル

アウトプットは、複数アナリストによるレビューの前に、処方数量監査およびIMSの販売フラッシュデータとの分散チェックを通過する。レポートは年次で更新され、主要なラベル拡大や価格改定などの重要事象が発生した場合には中間改訂を行い、クライアントが最新の見解を受け取れるよう確保する。

Mordorの心血管薬ベースラインが信頼性を持つ理由

公表数値がしばしば異なるのは、各社が異なる薬剤バスケットを選択したり、異なる日付で通貨換算を行ったり、市場関係者への再コンタクトなしに予測を延長したりするためである。当社の厳格なスコープ選定、年次更新、および現場インタビューにより、これらの差異を抑制している。

主要なギャップ要因には、含まれる薬剤クラスの違い、治療率の前提、および価格更新の頻度の差異が含まれ、これらは複数年の時間軸にわたって増幅される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 160.39 B(2025年) | Mordor Intelligence | - |

| USD 155.96 B(2025年) | Global Consultancy A | 薬剤クラスのカバレッジが狭く、フィールド検証が限定的 |

| USD 153.70 B(2024年) | Industry Research B | 病院入札販売を除外し、ASPを一定に保持 |

これらの対比は、Mordorの数値が透明性の高い変数と意思決定者が信頼できる反復可能な更新サイクルに裏付けられた、バランスの取れた中心に位置することを示している。

レポートで回答される主要な質問

心血管薬市場の規模はどのくらいですか?

心血管薬市場規模は2025年に1,603億9,000万米ドルに達し、CAGR 3.30%で成長して2030年には1,886億6,000万米ドルに達すると予測されています。

心血管薬市場の現在の規模はどのくらいですか?心血管薬市場の現在の規模はどのくらいですか?

心血管薬市場規模は2025年に1,603億9,000万米ドルであり、2030年には1,886億6,000万米ドルに達すると予測されています。

最大のシェアを持つ薬剤クラスはどれですか?

抗凝固薬は2024年に45.14%のシェアでリードしており、脳卒中および血栓症予防における中心的役割を反映しています。

最も速く成長している地域はどこですか?

アジア太平洋は最も急速な拡大を示しており、償還改革と医療インフラの整備に牽引され、2030年にかけてCAGR 5.25%が予測されています。

特許切れは市場成長にどのような影響を与えますか?

ブロックバスターブランドの特許の崖は、今後2年間でCAGRを0.7パーセントポイント削減し、ジェネリック競争と価格侵食を促進すると予想されています。

市場の景観を再形成している治療上のイノベーションは何ですか?

第XI因子阻害薬、経口PCSK9治療薬、およびGLP-1受容体作動薬は、出血リスクの低減、コレステロール管理の簡素化、および心代謝系の併存疾患への対応により、心血管治療を再定義しています。

最終更新日: