トルコ太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

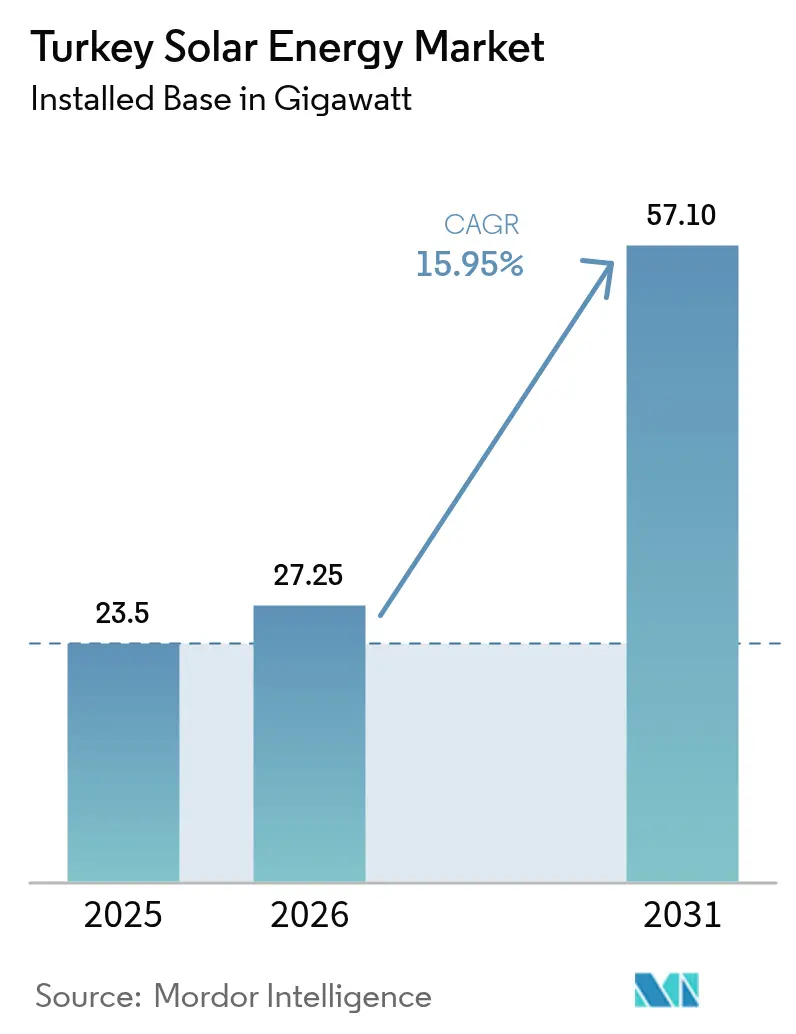

| 基準年の市場規模 (2025) | 23.5 ギガワット |

| 市場取引高 (2026) | 27.25 ギガワット |

| 市場取引高 (2031) | 57.1 ギガワット |

| 成長率 (2026 - 2031) | 15.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ太陽エネルギー市場分析

トルコ太陽エネルギー市場規模は2025年に23.5ギガワットと評価され、2026年の27.25ギガワットから2031年には57.1ギガワットに達すると推定され、予測期間(2026年~2031年)のCAGRは15.95%である。

均等化太陽光発電コストがMWh当たり70米ドルを下回り、新規発電所が輸入天然ガスおよび硬質石炭とコストパリティに達したことで、年間増設量が加速している。簡素化された「スーパー許可」制度により、大規模電力事業者向けプロジェクトは48か月ではなく24か月以内に認可されるようになり、開発リスクプレミアムが低下し、より低コストのプロジェクトファイナンスが実現している。トルコの1日7.2時間という豊富な太陽光資源は、地域の競合国と比較してまだ十分に活用されておらず、トルコ太陽エネルギー市場を東地中海の広域電力ミックスに位置づける新規設備の大きな成長余地が残されている。同時に、25億米ドルの新規投資に支えられた国内セルおよびモジュール工場が輸入依存を低減し、トルコリラ対米ドルの為替変動からプロジェクト経済性を守っている。

輸出業者が欧州連合炭素国境調整メカニズム(CBAM)の課徴金に直面する中、競争圧力が高まり、産業バイヤーは長期太陽光電力購入契約(PPA)へと向かい、イスタンブール、アンカラ、イズミルにおける分散型発電の普及が加速している。系統連系システムは新規建設の大部分を占め続けているが、コンヤおよびアンタルヤにおける出力抑制の増加は、送電網の増強と柔軟なリソースの緊急性を浮き彫りにしている。ネット計量と簡素化されたライセンス制度が屋根設置の波を持続させており、特に5MW未満の設備では回収期間が7年以内となっている。これらの要因が相まって、トルコ太陽エネルギー市場は今後10年間にわたり着実かつ持続的な成長を遂げる見通しである。

主要レポートのポイント

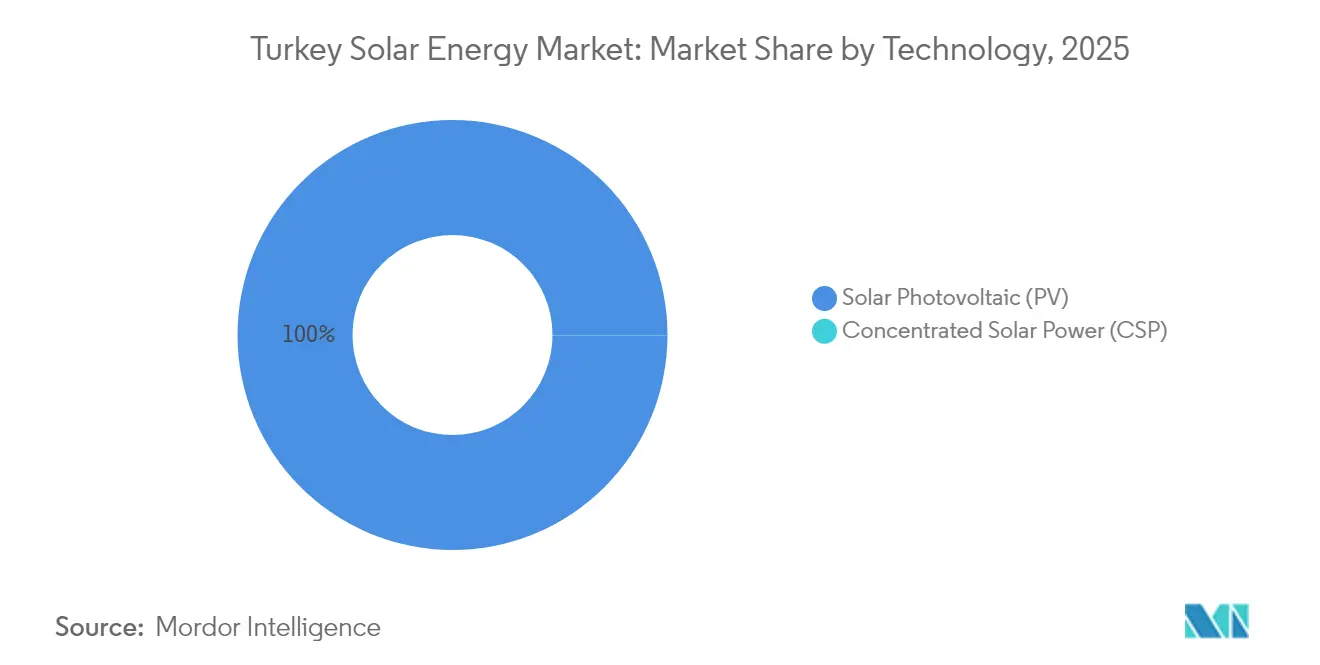

- 技術別では、太陽光発電(PV)が2025年のトルコ太陽エネルギー市場シェアの99.98%を占め、集光型太陽熱発電(CSP)はほぼゼロに近いベースから112.9%という高いCAGRを記録した。

- 系統タイプ別では、系統連系システムが2025年のトルコ太陽エネルギー市場規模の90.25%を占め、独立系統容量は2031年までに16.9%のCAGRで拡大する見込みである。

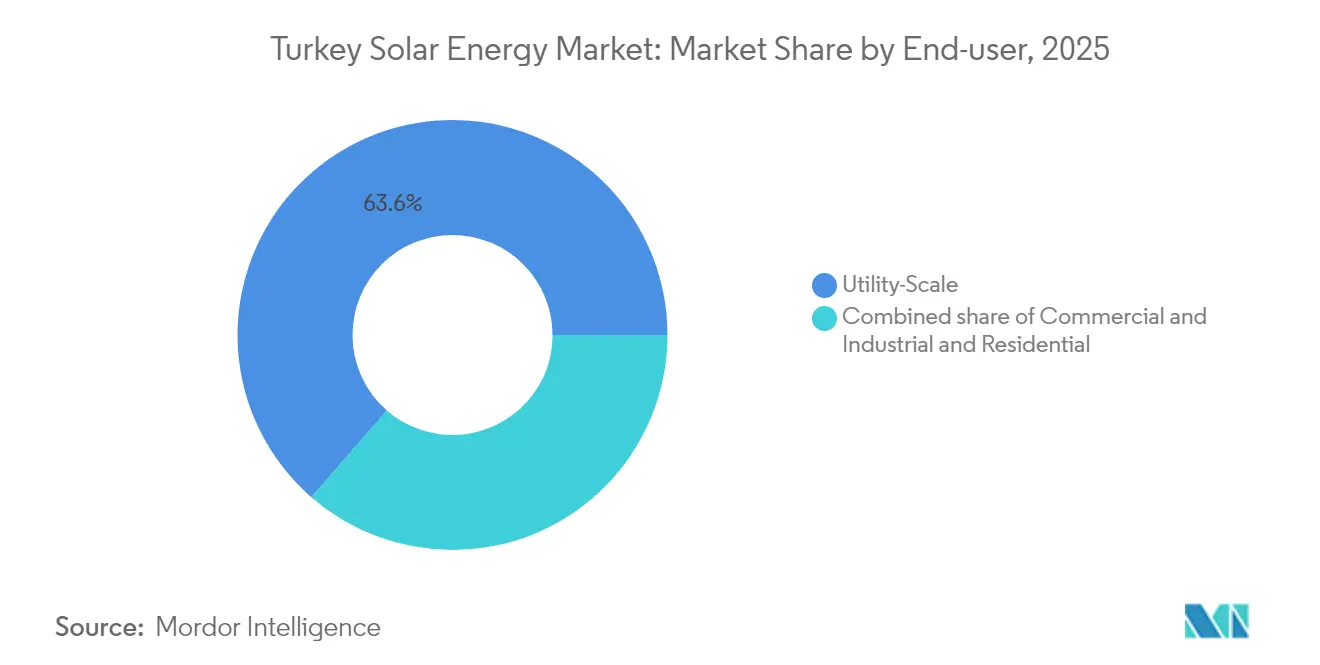

- エンドユーザー別では、大規模電力事業者向け発電所が2025年の設備容量の63.60%を占め、住宅用屋根設置は2031年までに19.7%のCAGRで拡大している。

- 州別では、コンヤが2025年に1,350MWの稼働容量でトップとなり、南部クラスターは2031年までの新規増設の51.20%を獲得する見込みである。

- Kalyon PV、Zorlu Enerji、Astronergyが2024年の大規模電力事業者向け容量の29%を供給しており、開発者プールが中程度に集中していることを示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

トルコ太陽エネルギー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ネット計量の拡大と屋根設置義務化の展開 | +2.1% | イスタンブール、アンカラ、イズミルで早期成果が見られる全国規模 | 中期(2~4年) |

| トルコにおける太陽光発電の均等化コスト(LCOE)の低下 | +2.8% | 全国規模、太陽光の豊富な南部州に集中 | 短期(2年以内) |

| 大規模電力事業者向けPPAを支える水素パイロット事業 | +1.4% | 南部トルコ、コンヤおよびアンタルヤ州 | 長期(4年以上) |

| 欧州連合炭素国境調整メカニズム(CBAM)が輸出志向の太陽光発電普及を加速 | +1.6% | 西部トルコ、輸出志向の工業地帯 | 中期(2~4年) |

| 「トルコ製」モジュール優遇制度(Yerli Üretim Belgesi) | +1.9% | マニサ、カイセリに製造拠点を持つ全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ネット計量の拡大と屋根設置義務化の展開

月次ネット計量クレジットにより、家庭や工場が余剰電力を売電でき、回収期間が7年以内に短縮される。屋根設置のポテンシャルは120GWに達し、2030年の容量目標の3倍に相当する。[1]Ember、「トルコは屋根設置により太陽光発電を120GW拡大できる」、ember-energy.org 5MW未満の設備はライセンス取得が迅速化され、イスタンブールおよびアンカラにおける小規模EPC事業者の活動を促進している。配電会社は正午の電圧変動を指摘しているが、スマートインバーターがその負荷を軽減している。政府は全国でデジタルメーターの導入を計画しており、これにより双方向の電力フローが広がる。これらの要因が総合的にトルコ太陽エネルギー市場の顧客基盤を拡大している。

太陽光発電のLCOEの低下

大規模電力事業者向け入札はMWh当たり70米ドルを下回る水準で落札されており、輸入ガスおよび石炭価格と同等となっている。国内工場の規模拡大によりモジュール価格が低下し、低コストファイナンスが加重資本コストを引き下げている。南部州では1日平均7.2時間の日照があり、設備利用率の経済性を高めている。蓄電池価格も低下しており、夕方に負荷を持つ工場向けのハイブリッドアレイが実現可能となっている。その結果、開発者は長期PPAを締結し、今後10年間のトルコ太陽エネルギー市場規模を支えている。

大規模電力事業者向けPPAを支える水素パイロット事業

Biga Hydrogenは1.5MW太陽光発電所に連結した400MW電解槽ラインを開設した。鉄鋼・セメント企業は、ガス熱を水素に置き換える同様の設備を検討している。太陽光開発者は20年間の売電確実性を得ることで、貸し手のリスクプレミアムが低下する。共同立地により系統費用と送電損失も削減される。ただし、電解槽コストの高さが近期の規模を制限しており、規模拡大によるコスト低下まで成長は緩やかにとどまる。

「トルコ製」モジュール優遇制度

フィードインボーナスとして、トルコ製パネルにはTRY 1.3/kWh、国産インバーターにはTRY 0.8/kWhが加算される。Astronergyと4社の国内パートナーは、年間10GWの生産を目標に25億米ドルを新規セルラインに投資することを約束している。[2]PV Tech、「Astronergyと4社のトルコ太陽光発電メーカーが太陽電池工場に25億米ドルを投資」、pv-tech.org 国内供給により外貨リスクが低減し、EPC企業のリードタイムが短縮される。特定輸入品に対するアンチダンピング関税が価格下限をさらに保護している。これらの施策が総合的に投入コストを安定させ、トルコ太陽エネルギー市場における国内メーカーのシェアを強化している。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 太陽光の豊富な州における系統出力抑制上限 | -1.8% | 南部トルコ、コンヤ、アンタルヤ、メルシン州 | 短期(2年以内) |

| 輸入バランス・オブ・システムコストを圧迫するトルコリラ対米ドルの為替変動 | -2.1% | 全国規模、特に輸入部品コストに影響 | 中期(2~4年) |

| 農業地帯における土地取得の許認可の遅延 | -1.2% | 中部および南部トルコの農業地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

太陽光の豊富な州における系統出力抑制上限

急速な太陽光発電の建設が400kVの基幹系統を圧迫しており、コンヤでは平均4%の出力抑制が発生し、晴れた春の日には7%に達することもある。[3]国際エネルギー機関、「再生可能エネルギー市場アップデート – 2023年6月」、iea.org 送電系統運用者は時間単位の上限を適用しており、これがマーチャント収益を削減し、貸し手を不安定にさせている。開発者はインバーターの過大設計、蓄電池の追加、段階的な系統連系スケジュールで対応しているが、これらの対策はプロジェクトの資本支出を増加させ、近期の増設を抑制している。系統強化計画では2027年までに新たな南北回廊の整備が予定されているが、それまでの間、出力抑制はトルコ太陽エネルギー市場のCAGRを抑える要因となる。

輸入バランス・オブ・システムコストを圧迫するトルコリラ対米ドルの為替変動

2024年のリラの15%下落により、依然として海外調達に依存するインバーター、トラッカー、ケーブルの価格が上昇した。YEKDEM関税は四半期ごとに調整されるものの、為替変動がローンの返済や保険契約を複雑にしている。ヘッジのため、大手EPC企業はPPAをユーロ建てで設定したり先物契約を購入したりしているが、これらの戦略は多くの小規模設置業者には手が届かない。国内調達規制が一部の影響を緩和しているが、国内工場はパワーエレクトロニクスの総需要を満たすことができない。その結果、2027年までのトルコ太陽エネルギー市場の成長曲線にわずかな下押し圧力がかかっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の優位性が持続、集光型太陽熱発電はニッチにとどまる

太陽光発電設備が2025年の容量の99.98%を占め、集光型太陽熱発電は0.02%にとどまった。太陽光発電のコスト優位性は明確であり、カラプナール複合施設はMWh当たり69.9米ドルで電力を供給しているのに対し、商業的な集光型太陽熱発電の入札はYEKA価格上限を満たしていない。その結果、太陽光発電の増設は年間平均2.9GWが見込まれ、トルコ太陽エネルギー市場規模は引き続き太陽光発電中心となる。集光型太陽熱発電の112.9%のCAGRは、メルシンで提案されている20MWハイブリッドタワーなどのパイロット規模プロジェクトを反映しているが、フル建設が完了しても2031年時点でのシェアは1%未満にとどまる。

国内メーカーは25億米ドルのセル工場投資をn型モジュールに振り向け、効率24%を超えることでメガワット当たりの土地使用量を削減している。EPC企業も両面受光型と単軸トラッカーの組み合わせを好んでおり、南部州での発電量を15~20%向上させている。一方、集光型太陽熱発電は高い水需要と国内エンジニアリング専門知識の不足という課題を抱えており、開発者は様子見の姿勢をとっている。ただし、系統安定性に関する議論が2028年以降に蓄熱機能を持つ集光型太陽熱発電への関心を再燃させる可能性がある。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

系統タイプ別:系統連系プロジェクトが主導、独立系統がニッチを開拓

系統連系発電所が2025年の設備の90.25%を占め、中央給電型再生可能エネルギーへの国の推進を反映している。15.85%のCAGRは国内需要の成長と歩調を合わせており、2031年までトルコ太陽エネルギー市場シェアにおける系統連系の割合が88%以上を維持することを確実にしている。ネット計量屋根設置は余剰電力を地域フィーダーに供給し、大規模電力事業者向け発電所はYEKAの下で15年間のフィードイン契約を締結している。

独立系統アレイは、系統接続に1キロメートル当たり100万米ドル以上かかる通信タワー、国境検問所、エコツーリズムリゾートに対応している。リン酸鉄リチウムイオン電池価格の低下により回収期間が短縮されているが、このセグメントは小規模なベースから年間約50MWの増設にとどまっている。孤立系統と系統連系モードを切り替えるハイブリッドキットがカテゴリーの境界を曖昧にし、嵐による停電が頻発する北部黒海沿岸の村落での独立系統の普及を促進する可能性がある。

エンドユーザー別:大規模電力事業者向けが依然主導、住宅用が加速

大規模電力事業者向け施設は、数百メガワット規模のYEKAラウンドにより2025年の設備電力の63.60%を占めた。輸出信用融資を引き付け、借入コストを6%以下に抑え、フラットな関税でも堅調なマージンを維持している。一方、住宅用屋根設置は最速の19.7%のCAGRを記録しており、10kW未満のシステムを5日以内に承認する簡素化された電子許可制度に支えられている。このペースが続けば、住宅用屋根設置は2031年までに国内太陽光発電量の7%を供給し、分散型資産のトルコ太陽エネルギー市場シェアを拡大することになる。

商業・産業用屋根設置は両方の世界にまたがっている。ブルサの繊維工場は5MWシステムを設置してピーク関税を削減しCBAMクレジットを獲得し、イズミル近郊の物流センターは2MWhの蓄電池と組み合わせた駐車場キャノピーをバックアップ用に導入している。蓄電池規制が成熟するにつれ、商業・産業用オーナーは柔軟性サービスを取引し、プライベートアレイを主要系統のマイクロバランシングリソースに転換する可能性がある。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

トルコの南部回廊は国内設備容量の51.28%を占め、12.05GWに相当し、2025年のトルコ太陽エネルギー市場規模のちょうど半分強を占めている。コンヤだけでカラプナールに1.35GWを擁し、さらに900MWが許認可の最終段階にあり、アンタルヤとメルシンはそれぞれ累積1GWを超えるアレイを有している。これらの州は年間1,600kWh/m²以上の日射量を平均し、設備利用率は23%近くに達し、均等化コストは国内最低水準を維持している。出力抑制リスクはここが最も高いが、2027年までに1.8GWの南北送電容量を追加する系統強化計画が将来の建設を保護している。

イスタンブール、アンカラ、イズミルを含む西部トルコは6.95GW、すなわち総設備の29.57%を占め、密集した工業地帯での屋根設置拡大により2031年までに13.9GWに増加する見込みである。この地域は全クラスターの中で最速の12.2%のCAGRを記録しており、炭素国境調整メカニズム費用をヘッジするユーロ建て企業PPAに支えられている。ネット計量世帯と小規模工場は晴れた日の地域正午負荷の最大15%を賄うことができ、配電会社は逆潮流事象に対応するスマートインバーター設定のパイロット試験を実施している。高い都市地価が駐車場キャノピーや建物一体型モジュールの創造的な活用を促し、スペースに制約のある顧客へのアクセスを広げている。

東部および南東部アナトリアは4.5GW、すなわちトルコ太陽エネルギー市場シェアの19.15%を占めるにすぎないが、国内最大の未開発土地バンクを有している。低い人口密度が50MWを超える発電所の用地集約を容易にし、ディヤルバクル近郊のアグリボルタイクパイロット事業では高架型太陽光トラッカーの下でトウモロコシの収量が維持されることが実証されている。送電が依然として障壁であり、高原の多くは220kV線しか整備されておらず、即時の政府ポテンシャルを制限している。政府の2030年系統計画はTRY 340億を複回線アップグレードに充当しており、これらの連系線が稼働すれば同地域を中期的な成長フロンティアとして位置づけることになる。

競争環境

トルコの大規模電力事業者向けセグメントは中程度に集中しており、上位5社の開発者が2024年の増設の61%を占め、セクターに中程度の競争プロファイルをもたらしている。Kalyon PVがウェーハからモジュールまでの垂直統合能力と稼働中または建設中の2.2GWで首位に立ち、Zorlu Energiの太陽光・風力混合資産1.1GWが続く。Astronergyの25億米ドルの合弁事業は年間10GWのセル生産を確保し、国内供給を安定させ、国内EPCパートナーの外貨リスクを低減している。これらの第一層プレーヤーは、分散型プロファイルを要求するYEKAオークションで勝利するために蓄電池のバンドル化を進めている。

国際機器サプライヤーが技術選択肢を広げている。Huawei、SMA Solar Technology、Froniusが中央型およびストリング型インバーターの60%以上を出荷し、系統サポートファームウェアと10年間のサービス契約で競争している。PVHとNextrackerはトルコの製造業者と複数年の鉄骨フレーム契約を締結し、Yerli Üretimボーナスを獲得するためにトラッカーコンテンツの70%を国内調達している。Sungrowとカタルが主導する蓄電池参入企業は2026年に予定されるハイブリッド太陽光入札を狙い、İnform Elektronikなどの国内インテグレーターはトルコの周波数制御市場に対応したコンテナ型蓄電池パッケージを準備している。

5MW未満では断片化が支配的であり、81の州にわたる屋根設置および駐車場キャノピー契約をめぐって600社以上のライセンス取得設置業者が競合している。債券利回りの上昇が運転資本を圧迫する中、統合が加速しており、小規模EPC企業は合併するか運用・保守ニッチへの転換を余儀なくされている。デジタルツインソフトウェアとドローンを使ったサーモグラフィーが、15年間の性能保証を管理するアセットマネージャーを獲得しようとするサービス企業の差別化ツールとして台頭している。国内銀行が融資条件を厳格化する中、実績のある実行履歴と強固な外貨収益を持つ開発者が明確な資本コスト優位性を獲得し、より大規模な統合グループへの漸進的な移行を強化している。

トルコ太陽エネルギー産業リーダー

Kalyon PV

Smart Solar

HT Solar Energy

CW Enerji

Ankara Solar A.Ş.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Astronergyと4社のトルコメーカーが25億米ドルの太陽電池投資を発表し、年間数ギガワットの生産能力と数千の雇用を創出する予定。

- 2024年10月:トルコは特定の輸入モジュールにアンチダンピング関税を課す一方、供給安全と価格安定のバランスを取るために4社の国内生産者を免除した。

- 2024年9月:Kalyon Energiが7か所にわたる390MWpの太陽光ポートフォリオに対して2億4,900万ユーロの輸出支援融資を確保した。

- 2024年9月:Limakがトルコ第2位の太陽光複合施設に追加容量を稼働させ、系統に新たな再生可能エネルギーを追加した。

トルコ太陽エネルギー市場レポートの範囲

太陽エネルギーとは、太陽からの熱と放射光であり、電力を生成するために使用される太陽光発電や、給湯などの用途に使用される太陽熱エネルギーなどの技術によって活用できる。化石燃料の代替として使用できるクリーンエネルギー源と見なされている。太陽エネルギー技術は規模に応じて柔軟に構築でき、収集したエネルギーを後で使用するために蓄積することができる。

トルコ太陽エネルギー市場はタイプ別にセグメント化されている。タイプ別では、市場は太陽光発電(PV)と集光型太陽熱発電(CSP)にセグメント化されている。各セグメントの市場規模と予測は設備容量(MW)に基づいて算出されている。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 独立系統 |

| 大規模電力事業者向け |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、中央型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| 蓄電池とハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統タイプ別 | 系統連系 |

| 独立系統 | |

| エンドユーザー別 | 大規模電力事業者向け |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、中央型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| 蓄電池とハイブリッド統合 |

レポートで回答される主要な質問

2031年に向けた累積設備容量の目標は?

国家ロードマップは2031年までに57.1GWの太陽光設備を目標としており、2025年の23.50GWから増加する。

現在最大のシェアを占める地域はどこか?

コンヤ、アンタルヤ、メルシンを中心とする南部回廊が現在の設備容量の51.28%を供給している。

住宅用屋根設置はどのくらいの速さで拡大しているか?

家庭用システムはネット計量インセンティブの下、2031年まで19.7%のCAGRで増加している。

「スーパー許可」が投資家にとって重要な理由は?

プロジェクト承認を48か月から24か月未満に短縮し、開発リスクと金利コストを低下させる。

欧州連合CBAMはトルコメーカーにどのような影響を与えるか?

2026年以降、輸出業者は炭素課徴金に直面するため、多くが内包排出量を削減するために長期太陽光PPAを締結している。

太陽光製造を支援する国内インセンティブは何か?

Yerli Üretim制度はトルコ製モジュールに最大TRY 1.3/kWh、国産インバーターにTRY 0.8/kWhを支払う。

最終更新日: