イランの太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

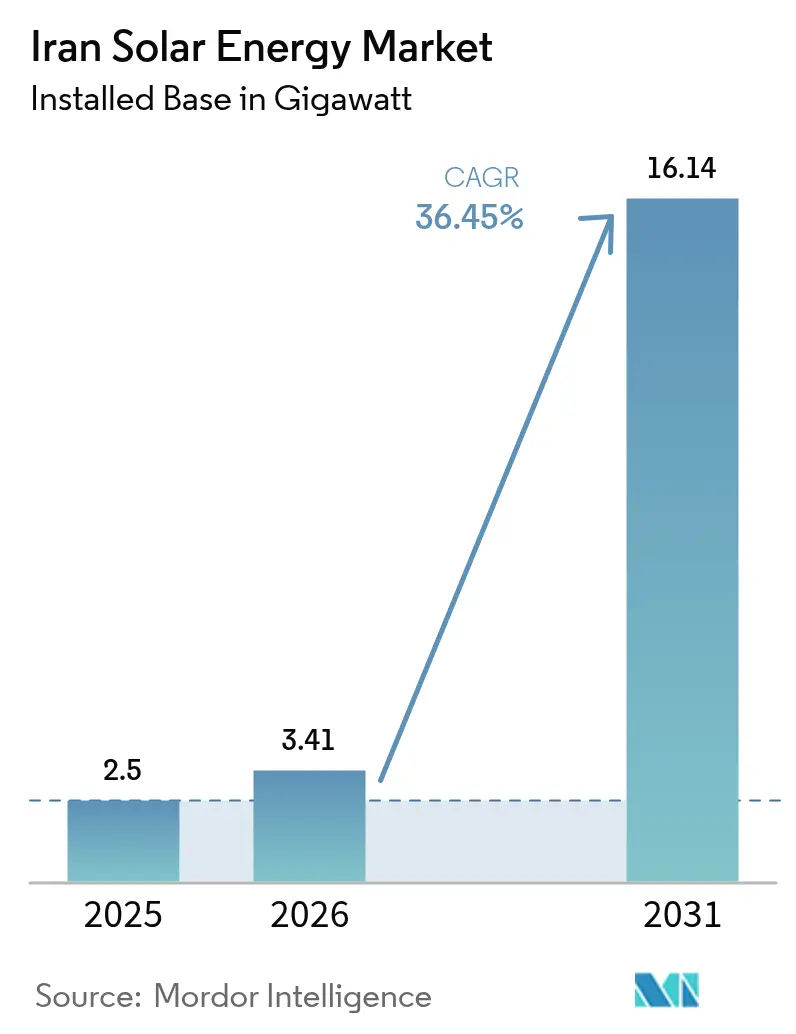

| 基準年の市場規模 (2025) | 2.5 ギガワット |

| 市場取引高 (2026) | 3.41 ギガワット |

| 市場取引高 (2031) | 16.14 ギガワット |

| 成長率 (2026 - 2031) | 36.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイランの太陽エネルギー市場分析

イランの太陽エネルギー市場規模(設置容量ベース)は2025年に2.5ギガワットと評価され、2026年の3.41ギガワットから2031年には16.14ギガワットへ成長すると推定されており、予測期間(2026〜2031年)における年平均成長率は36.45%です。

この成長の急増は、15GWの国家目標、年間300日の晴天日数、平均2,200kWh/平方メートルを超える太陽放射照度によって牽引されています。SATPAの固定価格買取制度(FiT)の復活は、20年間の外貨連動型契約を提供し、民間開発業者にとっての資金調達適格性を回復させます。一方、10GWの産業用自家消費太陽光発電の停電免除は、エネルギー集約型プラントからの需要を安定させます。両面発電型モジュールおよびトラッカーに対する輸入関税免除と、合弁会社工場の育成を促す国産化義務が、さらに設備容量の拡大を加速しています。外貨制約と化石燃料補助金は依然として住宅用普及を抑制していますが、中国からの鉄道輸送および国内組立ラインが実行可能な代替手段を提供しています。

主要レポートのポイント

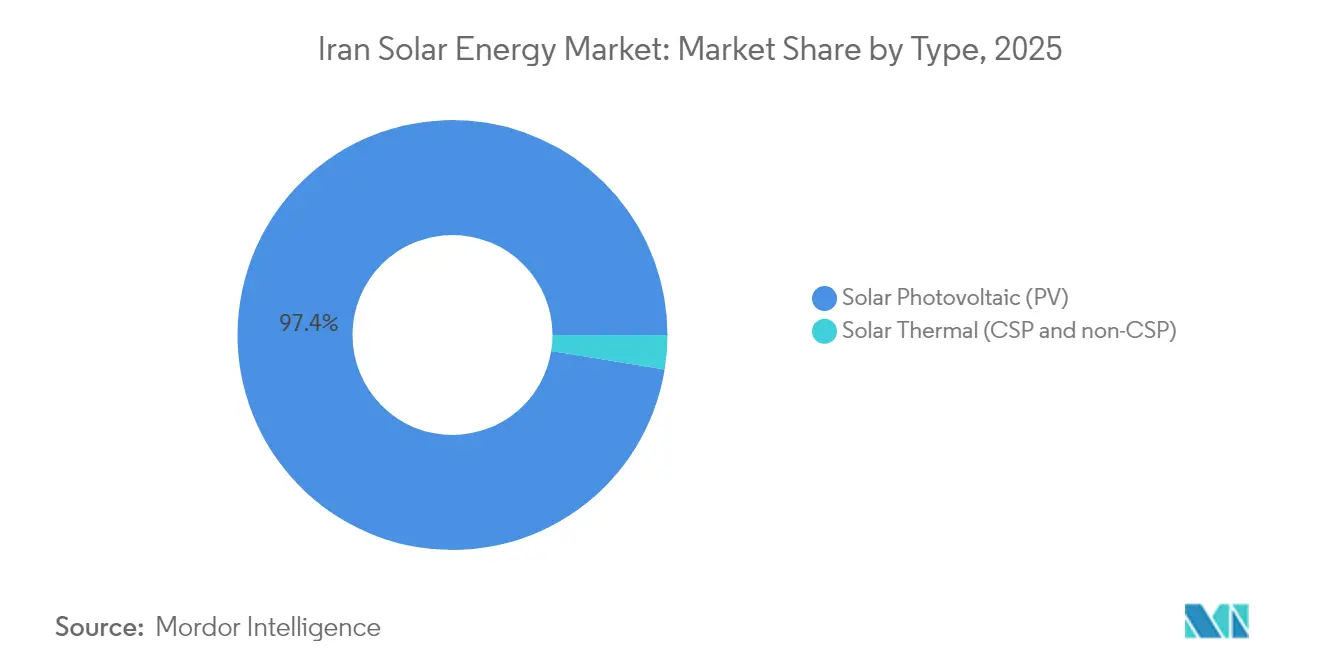

- 技術別では、太陽光発電(PV)が2025年においてイランの太陽エネルギー市場シェアの97.43%を占め、2031年まで年平均成長率36.12%で成長すると予測されています。

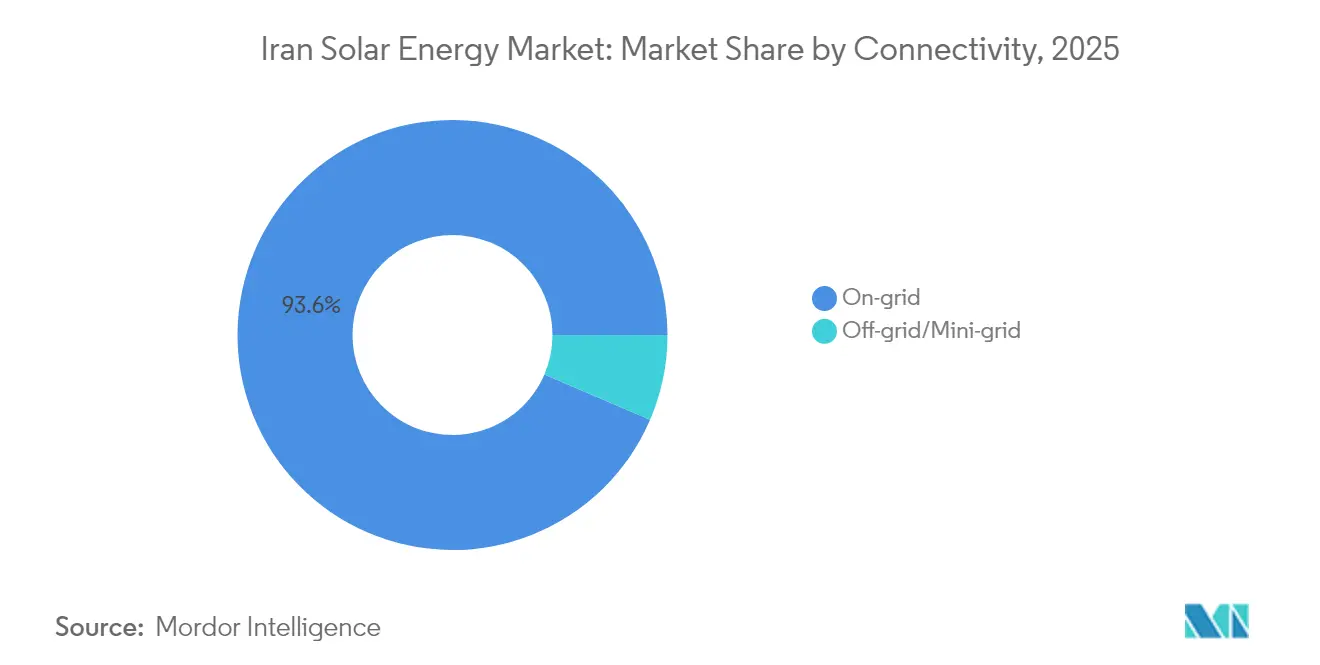

- 系統タイプ別では、系統連系システムが2025年においてイランの太陽エネルギー市場の93.55%のシェアを保有し、独立型が年平均成長率40.25%で最も急速に成長しました。

- エンドユーザー別では、大規模電力事業用設備が2025年においてイランの太陽エネルギー市場シェアの74.62%を占め、商業・産業用システムが年平均成長率41.12%で成長をリードしました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イランの太陽エネルギー市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | (約)CAGRに対する影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SATBAの固定価格買取制度の復活による資金調達適格性の向上 | +8.5% | 全国規模、特にイスファハン、ケルマン、ヤズドで初期の成果 | 中期(2〜4年) |

| 停電免除による10GWの産業用自家消費太陽光発電 | +7.2% | 産業回廊、テヘラン、イスファハン、フーゼスターンに集中 | 短期(2年以内) |

| 遊牧民・農村向けミニグリッドの展開(2024年までに28,000キット) | +5.8% | 全国の農村および遊牧地域 | 長期(4年以上) |

| 両面発電型モジュールおよびトラッカーに対する輸入関税免除 | +4.9% | 全国規模、近隣市場への波及効果あり | 中期(2〜4年) |

| 国産化義務による合弁製造能力の促進 | +4.1% | テヘラン・イスファハンの製造拠点、輸出可能性あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SATBAの固定価格買取制度の復活による資金調達適格性の向上

外貨レートに連動した20年間の固定価格買取制度の復活により、買取事業者リスクが除去され、通貨切り下げからの収益が保護されます。かつて年間設備容量目標の3%にとどまっていた太陽光プロジェクトは、SATPAが29GWを超える許可を付与したことで、大規模な開発パイプラインが形成され、現在は順調に進捗しています。国内の年金基金はインフレ保護型利回りを歓迎しており、リアル建てのグリーンボンドに関する予備的交渉は資本市場における新たな深みを示しています。初期の系統連系プロジェクトによるキャッシュフローの実証が追加投資を促し、乗数効果がイランの太陽エネルギー市場を公式予測を超えて加速させています。

停電免除による10GWの産業用自家消費太陽光発電

自家発電に対する系統アクセスの保証は、エネルギー集約型プラントに明確なアービトラージ機会を提供します。夏季には最大40%の生産量削減をもたらす停電ダウンタイムを、予測可能な太陽光供給に置き換えることができます。Mobarakeh Steelが共同開発した600MWのAftab-e-Sharqコンプレックスは、自家消費太陽光発電が運営の変動性を低減し、年間250万トンのCO₂排出を削減する方法を実証しています。[1]MAPNA Group Communications, "Aftab-e-Sharq 600 MW Solar Project Update," mapnagroup.com産業回廊周辺の空間的なクラスタリングはMW当たりのインフラコストを削減し、共有メンテナンスエコシステムを育成することで、製造バリューチェーンにおける太陽光発電の競争力を高めています。

遊牧民・農村向けミニグリッドの展開(28,000キット)

コストの10%で提供されるポータブルシステムは、イランの252,000遊牧民世帯の10%を電化し、高価な送電延長の必要性を回避するスケーラブルな独立型モデルを実証しています。過酷な気候における高い信頼性は、定住農村コミュニティが同様のソリューションを採用するよう促し、政府の補助金の先例は食料安全保障を向上させる太陽光発電灌漑および冷蔵倉庫計画への道を開きます。3年間の展開期間は、より大規模な農村エネルギープログラムに再展開できる制度的な機動力を示しています。

両面発電型モジュールおよびトラッカーに対する輸入関税免除

関税の撤廃は政策をエネルギー収量の経済性と一致させます。両面発電型パネルは高アルベド砂漠において最大30%の出力増加をもたらし、単軸トラッカーは15〜25%の発電量増加をもたらします。[2]Wiley Editorial Board, "Performance Uplift of Bifacial Modules in High-Albedo Terrains", Wiley, onlinelibrary.wiley.comより高い収穫量は税収を増加させ、関税免除を財政的に中立なものとし、2030年以降の設備に支配的となると予測されるグローバルな両面発電型コストカーブの恩恵をイランが受ける立場に置きます。この措置はまた、技術へのアクセスと国内製造インセンティブのバランスを実用的に取ろうとする姿勢を示しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRに対する影響(%) | 地理的関連性 | 影響のタイムライン | |

|---|---|---|---|---|

| 補助金付き化石燃料料金が太陽光発電の均等化発電原価(LCOE)を圧迫 | -3.8% | 全国規模、天然ガス豊富な地域でより高い影響 | 長期(4年以上) | |

| 輸入太陽電池モジュール部品の外貨流動性危機 | -2.9% | 全国規模、輸入依存地域で深刻な影響 | 短期(2年以内) | |

| ヤズド・ケルマン太陽光ベルトにおける系統混雑と出力抑制 | -2.4% | ヤズド・ケルマン回廊、中部州への波及 | 中期(2〜4年) | |

| 制裁に関連した資金調達のボトルネック | -2.1% | 全国規模、大規模プロジェクトでより高い影響 | 中期(2〜4年) | |

| 情報源: Mordor Intelligence | ||||

補助金付き化石燃料料金が太陽光発電の均等化発電原価(LCOE)を圧迫

1kWh当たり約0.04米ドルで価格設定された電力は経済性を歪め、特に住宅用顧客にとって太陽光発電のLCOEをプレミアム状態に保ちます。補助金改革は政治的に敏感ですが、段階的な産業用料金の引き上げは、財政負担が持続不可能であるという暗黙の認識を示しています。現在の差別化された価格調整は企業に再生可能エネルギーの採用を促していますが、より広範な補助金合理化がギャップを縮小するまで家庭用の普及は遅れています。

輸入部品の外貨流動性危機

制裁に起因する銀行規制により、開発業者はインバーターおよびトラッカーへの設備投資を膨らませる非公式の外貨市場(交換レートが20〜30%高い)に頼らざるを得なくなっています。中国からアプリン内陸コンテナデポへの鉄道輸送は代替物流オプションを提供しますが、通貨の変動性はプロジェクト予算に不測事態への備えを必要とします。国産化は長期的なヘッジとなりますが、高度な部品生産は依然として輸入された前駆体材料に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電(PV)が市場を完全に支配

2023年末以降に追加されたすべての新規メガワットが結晶シリコンモジュールを使用しているため、太陽光発電(PV)は2025年においてイランの太陽エネルギー市場シェアの97.43%を占めました。政策立案者が水集約型の集光型太陽熱発電(CSP)の規制経路を排除し、エンジニアリング、運用・保守(O&M)、および系統コード準拠を標準化する単一技術プラットフォームを選択したため、太陽光発電(PV)に特化したイランの太陽エネルギー市場規模は、2031年まで年平均成長率36.12%で成長すると予測されています。イランの年間300日の晴天日数と2,200kWh/m²を超える直達日射量(DNI)は、南東部の砂漠における太陽光発電の設備利用率を23%まで引き上げ、20年間の固定価格買取制度の下で補助金付き天然ガスピーカープラントを下回る均等化コストを実現しています。

技術の集約化により、EPC企業が設計テンプレート、調達契約、および労働力訓練モジュールを再利用するためのソフトコストがさらに削減されています。両面発電型パネルおよび単軸トラッカーへの無税アクセスにより、開発業者は設備投資を一定に保ちながら収量を最大30%増加させることができ、大規模電力事業用プロジェクト向けのイランの太陽エネルギー市場規模において優れた経済性を確保しています。競合技術が存在しないことは、サプライチェーンの国産化を簡素化し、テヘランおよびイスファハンの工場が複数のプロセスフローに生産量を分散させることなくモジュール組立ラインを拡大できるようにします。したがって、モノPERCおよびTOPConウェーハのグローバル価格の継続的な下落は、国内設備投資の節約に直接貢献し、2031年まで太陽光発電の市場シェアを維持します。

注記: 全セグメントのシェアはレポート購入時に入手可能

系統タイプ別:系統連系が支配し、独立型が加速

SATBAの20年間・外貨連動型の電力購入協定が大規模電力事業用プラントに対して資金調達可能なキャッシュフローを保証するため、系統連系資産は2025年においてイランの太陽エネルギー市場シェアの93.55%を占めました。イランの太陽エネルギー市場規模のこの系統連系部分は、開発業者が14GWの夏季電力不足を補うために急ぐにつれて安定的に成長しています。一方、独立型およびミニグリッドシステムは、送電のボトルネックを迂回する28,000の補助金付き遊牧民キットおよび農村向けマイクログリッドに牽引され、2031年まで年平均成長率40.25%というより急速な成長を記録しています。

混雑したヤズド・ケルマン回廊における出力抑制が、一部のスポンサーを蓄電池を組み合わせた独立型農場へと向かわせており、分散型採用を加速するフィードバックループが生まれています。ネット計量と一括系統連系窓口が都市フィーダーへ供給する屋根設置型プロジェクトの書類作業を削減し、一方でスタンドアローン型アレイは高圧幹線の届かない揚水ポンプ、通信鉄塔、農業クラスターに電力を供給しています。総じて、系統連系の拡大と独立型の加速が、一括供給とラストマイルアクセスの両方を強化する二軌道型の整備拡大を生み出しています。

エンドユーザー別:大規模電力事業用がリードし、商業・産業用(C&I)が急成長

5MW超の大規模電力事業用プラントは2025年においてイランの太陽エネルギー市場シェアの74.62%を占め、予測される30%の発電不足を相殺できる影響力の高いプロジェクトを優先する国家戦略を反映しています。これらの系統連系型パークにおけるイランの太陽エネルギー市場規模は安定的に成長していますが、製造業者が10GWの自家消費太陽光発電免除の下で停電免疫を確保する中、商業・産業用(C&I)システムはより速い年平均成長率41.12%を記録しています。

600MWのAftab-e-SharqコンプレックスからのMobarakeh Steelの電力購入は、商業・産業用(C&I)需要が大規模電力事業用経済性を支えながら年間250万トンのCO₂削減を実現する方法を示す好例です。約0.04米ドル/kWhの補助金付き家庭用料金は依然として住宅用普及を妨げていますが、工業用料金の上昇とESGレポーティング規則が工場屋根設置型および茶色地帯カーポートを財務的実現可能性へと押し上げています。財政的圧力が政府により広範な料金改革を検討させるにつれて、商業・産業用(C&I)の急増はさらに強まり、現在の大規模電力事業用に偏ったプロジェクトパイプラインを徐々に平準化していく可能性があります。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

南部および中部州がイランの太陽エネルギー市場の核心を形成しています。2,200kWh/m²の日射量を誇るヤズド・ケルマンベルトは、産業・大規模電力事業用の協力を実証する600MWのAftab-e-Sharqパークなどの大型プロジェクトを擁しています。この回廊における系統混雑は、出力抑制リスクを回避するための400kV送電線および蓄電池システムへの並行投資を促しています。

北部沿岸州のギーランとマーザンダラーンは、人口密集地域における屋根設置型の可能性を示しています。日射量は低いものの、需要拠点への近接性と堅牢な都市系統が生産量の差を補っています。試験的な「太陽光発電集落」がすでに、遮光と発電を兼ねる太陽電池キャノピーで道路を整備しています。

フーゼスターンやケルマンシャーなどの西部地域は、強力な系統バックボーンと産業用電力購入者を提供する石油・ガスインフラに関連した新興の機会を呈しています。資源評価では、アバダンとアガジャリが土地利用の競合が最小限の高収量サイトとして特定されています。さらに東では、セムナン州が中国資本に支援されたハイテク太陽光ハブとして指定されており、制裁制約が緩和され次第、中央アジアへの輸出回廊を創出することが期待されています。

規制環境

イランの太陽光市場は主にエネルギー省の下にある再生可能エネルギー・エネルギー効率化機構(SATBA)によって管理されており、SATBAは再生可能エネルギープロジェクトの許認可と調達を監督している。中核となる制度はSATBAの保証付き電力購入契約(フィードインタリフ)構造であり、産業向け自家消費やイランエネルギー取引所(IRENEX)を通じたグリーン電力取引といった経路によって支えられている。政策の方向性は、SATBAが挙げる国家的容量目標(2030年までに再生可能エネルギー18,000MWを目指す目標を含む)によって支えられており、第7次開発計画による再生可能エネルギー導入の加速を求める国の計画枠組みとも連動している。

需要側では、公共入札を超えて融資適格なオフテイクを創出するために、義務付けやコンプライアンス要件が一段と活用されるようになっている。これには、政府機関に電力の40%を再生可能エネルギー源から供給することを義務付ける要件や、2028年から産業界に電力の20%を再生可能エネルギーから調達することを義務付けるとされる要件が含まれる。2026年5月、SATBAは屋上型太陽光発電を優先分野として取り上げ、融資アクセスや国内機器生産と結び付けた促進措置を示したことで、太陽光サプライチェーンにおける政策インセンティブと現地調達要件との連関が一層強化された。

競争環境

市場集中度は中程度であり、MAPNAグループが開発をリードし、垂直統合された合弁事業が地元サプライチェーンを強化しています。MAPNAの再生可能エネルギー部門は2024年10月にAftab-e-Sharqの最初の20MWを系統に接続し、2027年以前に600MW全体の完成を目指しており、その一括EPC能力を示しています。中国大手のJinkoSolar、Trina Solar、Longiは、セルおよびウェーハの供給を通じて設備の支配的地位を維持していますが、制裁を乗り越えるためにライセンス供与を選択し、直接的な所有権は持ちません。

戦略的には、国内トップ企業が固定価格買取制度プレミアム適格性を確保し外貨リスクをヘッジするために国産化を追求しています。対象セグメントには、貯水池上の水上太陽光発電(蒸発制御と発電の組み合わせ)、水不足の農地での農業・太陽光発電(アグロPV)、抑制された設備容量を解放できる系統安定化型蓄電池ハイブリッドが含まれます。新規参入の障壁は、資金調達の困難さと複雑な政策対応のために依然として高いですが、今後の入札規模は専門的なEPC、運用・保守(O&M)、デジタル監視プレイヤーに参入余地を確保しています。

イランの太陽エネルギー産業リーダー

Mapna Renewable Energy

SATBA-backed Ghadir Solar

JinkoSolar

KPV Solar GmbH

Carlo Maresca SpA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

分散型・小規模太陽光発電には依然として空白地帯が存在しており、この展開モデルは送電網や夏季ピークの制約に対する圧力を緩和できる。SATBAは、住宅、商業、農業の各ユーザーに及ぶ15GWの小規模太陽光プログラムを推進している(2026年6月)。この方向性は、主要な太陽光集積地域における送電網の混雑という運用上の現実にも合致しており、フィーダーレベルの信頼性を支えるハイブリッド構成(太陽光と蓄電池の組み合わせ)の必要性を高めている。これにより、拡張可能なハイブリッドインバーター、蓄電池、屋上EPCおよびO&Mサービスの供給業者にとっての機会が生まれる。

資金調達および参加の仕組みも拡大している。2026年6月、SATBAは再生可能エネルギー発電所開発のために9億米ドルを超える資源を受領したと述べ、株式購入を通じて公共の参加を可能にすることを意図した太陽光プロジェクトファンドの構想を示し、従来の銀行主導のプロジェクトファイナンスを超えた資金源の拡大を図っている。同時に、モバラケ製鉄会社のイスファハーンにおける600MWのAftab-e-Sharq開発の段階的な運転開始をはじめとする大型のアンカープロジェクトが、産業向けオフテイクと実行能力を引き続き実証している。これらの動きは、産業自家消費型太陽光、系統接続サービス、モジュールおよびバランス・オブ・システム機器の現地調達に関連した調達分野における機会を支えている。

最近の業界動向

- 2026年6月:MAPNAグループがイスファハーン州で10MWのShahinshahr太陽光発電所を開所した。この運転開始により、MAPNAはイラン中部での実績容量を増やし、SATBA主導の調達および迅速な建設を求める企業バイヤーからの開発者としての信頼性を強化した。

- 2025年1月:MAPNAグループとSATBAは、3,000MWの再生可能エネルギー発電所の投資、建設、運営に関する覚書を締結した。この覚書は大規模な国内開発パイプラインを確立し、イランのEPC開発者によるSATBAの枠組みの下での大規模再生可能エネルギー事業への参加が一段と深まることを示した。

- 2024年12月:エネルギー省はTavanirの協力を得て、全国の遊牧民世帯に携行型太陽光パネルを提供するプログラムを開始し、受益者はコストの10%を負担する。この取り組みは、オフグリッドおよびミニグリッドの流通経路を強化し、主要な送電網の範囲外において標準化された小型システムやラストマイルのサービス網に対する需要を生み出した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、イランの太陽光エネルギー市場を、イラン国内における太陽光発電と定義し、設置容量の追加分と稼働中の設置ベースを用いて測定した上で、プロジェクトの実行状況および系統接続のタイムラインと照合している。

対象範囲の除外事項:イラン国内に設置されない太陽光機器の輸出活動、および電力システムに接続しないオフグリッド消費者向け機器は除外する。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統タイプ別

- 系統連系

- 独立型

- エンドユーザー別

- 大規模電力事業用

- 商業・産業用(C&I)

- 住宅用

- 部品別(定性的分析)

- 太陽電池モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台およびトラッキングシステム

- バランス・オブ・システムおよび電気設備

- 蓄電池およびハイブリッド統合

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、特に電力需要、発電構成、容量拡大のペースといったイラン特有の実態にモデルを基づかせるための基礎的事実を収集するために活用された。IRENAの再生可能エネルギー容量シリーズ、IEAの電力指標、世界銀行のマクロ経済シリーズ、および利用可能な場合は国のエネルギーバランスおよび電力統計といった公的および公式のソースを使用した。

太陽光プロジェクトが発表から運転開始に至るまでの過程を理解するため、信頼される報道機関や業界団体のウェブサイトに掲載された入札公告、プロジェクトの運転開始に関する最新情報、政策発表も確認した。企業の開示資料および投資家向け資料を、プロジェクトパイプラインおよびEPC活動の確認のために検証し、企業財務データおよびニュースインテリジェンスの有料サブスクリプションは、タイムラインおよび報告されている投資動向のクロスチェックのみに使用した。ここに記載したデスクリサーチのソースは例示的なものであり、データ収集、検証、明確化のためにその他の公開データセットや文書も参照した。

一次インタビューおよび調査

一次調査は、太陽光のパイプラインが単年で見ると実際の追加容量よりも大きく見えることがあるため、イランで実際に建設されているものとその時期を検証することに重点を置いた。開発業者、EPC関係者、部材ディストリビューター、電力セクターの関係者など様々な立場の方々に話を聞き、公開情報だけでは必ずしも明確でない運転開始の遅延、典型的なプロジェクト規模、現場の制約に関するギャップを埋めるために、その意見を活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):15% | APAC: 41% |

| Mid tier: 49% | Functional/Unit leaders: 31% | 欧州・中東・アフリカ(EMEA):37% |

| 中小規模企業:16% | マネージャー:54% | 南北アメリカ:22% |

市場規模算定と予測

市場規模の算定は、イランの電力需要、計画されている発電容量の追加、および再生可能エネルギー政策目標を用いて、対象となる太陽光容量を再構築するトップダウン方式から始まり、その総計を送電網の準備状況およびプロジェクト実行のペースで絞り込む。この総計が形成された後、発表済みおよび建設中の発電所からのサンプルプロジェクト容量の集計、配送リードタイムに関するチャネルチェック、ユーティリティ規模およびC&Iプロジェクトで一般的に使用される容量ブロックといった選択的なボトムアップチェックによって裏付けを行う。

市場モデルを導く主要なインプットには、年別設置容量、発注日と比較した運転開始スケジュール、系統接続の準備状況、および開発業者が優先している事項に基づくユーティリティ規模と分散型プロジェクトの間の可能性のある配分が含まれる。予測にあたっては、資金調達の可否、輸入物流、政策の継続性といった制約要因をモデルロジックを崩さずに変動させられるよう、シナリオ分析を実施している。プロジェクトデータが不完全な場合には、保守的な実現率と時間的な遅延を適用し、一次回答との再確認を経て調整を行う。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一のデータセットや一つのインタビュー系統に依存しないようにしている。電力セクターの容量総計、報告された運転開始イベント、太陽光の拡大と同方向に動くはずのマクロ指標といった独立した指標と出力を比較し、異常値を確認した上で承認前に見直す。

多段階のアナリストレビューが行われ、フォローアップの電話で明確化を得た後、前提条件が再検証されモデルが再実行される。レポートは年次サイクルで更新され、大きな政策変更、大規模なプロジェクトの一括運転開始、機器供給状況の目に見える変化といった重要な出来事が発生した場合には中間更新が行われる。提出前には、その時点で入手可能な最新の見解をクライアントに提供できるよう、最終的なアナリストによる確認が完了する。

Mordor Intelligenceによるイラン太陽光エネルギー市場規模算定と他の公表推計値との比較

イラン太陽光エネルギーの公表市場規模は、著者によって単位、対象範囲、容量を数える時期のルールが異なるため、大きく異なって見えることがある。差異は、推計値が設置容量、プロジェクト投資額、または発電以外のサービスを含むより広範なエコシステムの視点に結び付けられているかどうかによっても生じる。

設置容量と収益カバレッジの違いが、最大のギャップの要因となっている。Mordor Intelligenceにおいては、中核となる数値はイラン国内で運転開始した太陽光容量に結び付けられているが、公表されている数値の中には、システム設計、機器販売、設置、O&Mサービスも含む米ドル価値を示しているものもある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.41 B (2026) | |

| グローバルコンサルティング会社A | USD 1.67 B (2024) | この推計値は、製造、資金調達、設置、運営を含む可能性のあるより広範な太陽光エコシステムの収益額として示されているため、運転開始時期を追跡する容量主導の見方とは一致しない。 |

| 業界誌B | USD 1.80 B (2024) | 公表されている規模も米ドルであり、時間軸の参照が混在しているように見え、その手法はプロジェクト単位の運転開始スケジュールや系統接続の進捗よりも、一般化された成長率に依存しているように読み取れる。 |

表における差異は、主に各ソースが市場活動として何を数えるか、そして発注済みだが未だ運転開始していないプロジェクトの時期がどのように扱われるかによって説明される。前提条件を運転開始の進捗確認に固定し、現場からのフィードバックを通じて遅延を再検証することで、本モデルは再現可能なステップおよび観察可能な拡大の兆候に対して追跡可能な状態を保っている。

レポートで回答される主な質問

イランの太陽エネルギー市場の規模は2026年にどれくらいですか?

設置容量は2026年に3.41GWに達し、2031年までに16.14GWに到達すると予測されています。

イランの太陽光発電設備に対する年間成長率の予測はどれくらいですか?

容量は2026年から2031年にかけて年平均成長率36.45%で拡大する見込みです。

イランにおける太陽光発電の普及をリードするセグメントはどれですか?

5MW超の大規模電力事業用プラントが2025年における設置容量の74.62%のシェアを保有しています。

イランの技術ミックスにおける太陽光発電(PV)のシェアはどれくらいですか?

太陽光発電(PV)は設備の97.43%を占め、有利な経済性により引き続き成長しています。

固定価格買取制度(FiT)スキームはプロジェクトファイナンスをどのように支援しますか?

SATBAは系統連系プロジェクトに対して買取事業者リスクを排除する20年間・外貨連動型の購入協定を提供しています。

国産化義務はサプライチェーンにどのような影響を与えますか?

モジュールとインバーターを組み立てる合弁会社工場が外貨リスクを低減し、テヘランとイスファハンに熟練雇用を創出します。

最終更新日: