透明ディスプレイ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

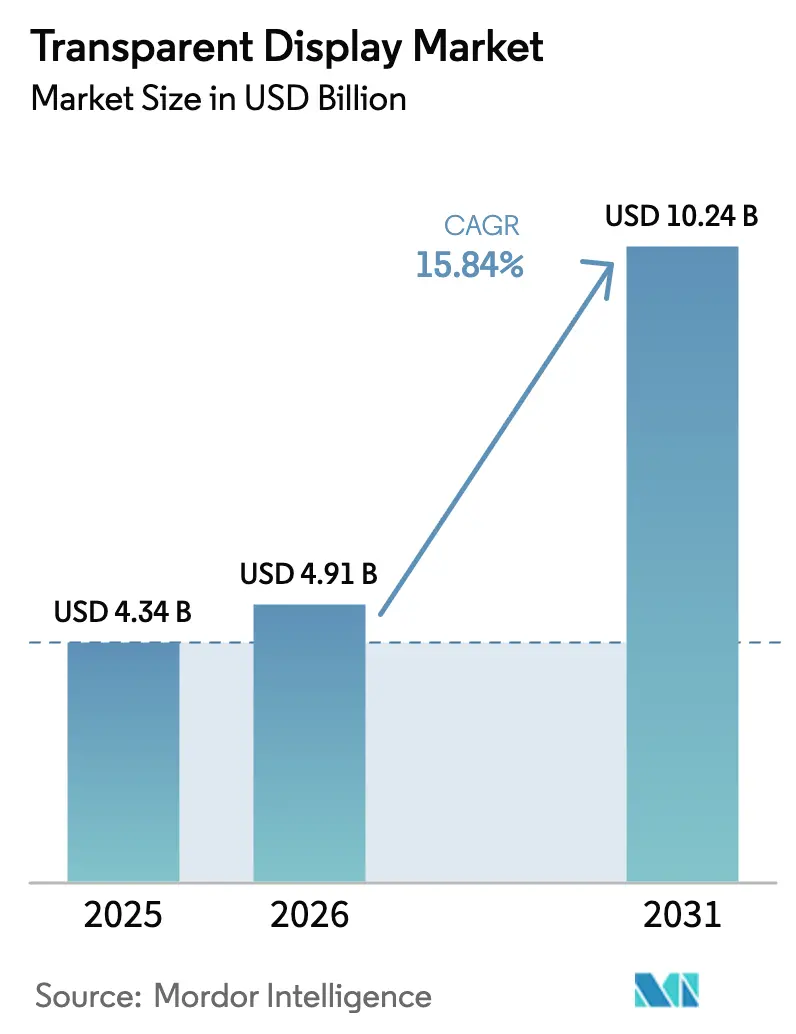

| 市場規模 (2026) | 4.91 十億米ドル |

| 市場規模 (2031) | 10.24 十億米ドル |

| 成長率 (2026 - 2031) | 15.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる透明ディスプレイ市場分析

透明ディスプレイ市場規模は2025年に43億4,000万米ドルと評価され、2026年の49億1,000万米ドルから2031年には102億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は15.84%です。自動車の完成車メーカーは拡張現実ヘッドアップディスプレイをウィンドシールドに組み込み、高級小売業者はインタラクティブストアフロントを採用して消費者を実店舗に呼び戻し、防衛関連企業はパイロットの周囲認識を維持する透明装甲コックピットの試験を行っています。2026年2月のクアッドアライアンス結成は、ティア1サプライヤーが透明パネルをニッチな付加機能ではなくスケーラブルなプラットフォームとして捉えるようになったことを示しています。垂直統合型メーカーは、初期歩留まりが50%程度にとどまる場合もある第8.6世代有機発光ダイオードファブの資本負担を引き続き吸収しています。中国以外でのインジウムスズ酸化物価格が1キログラム当たり400米ドルを超えており、長期供給契約を持たないインテグレーターを圧迫しています。これらの収束する力が、規模・安定した調達・高度な光学技術が競争優位を決定する市場を形成しています。

主要レポートのポイント

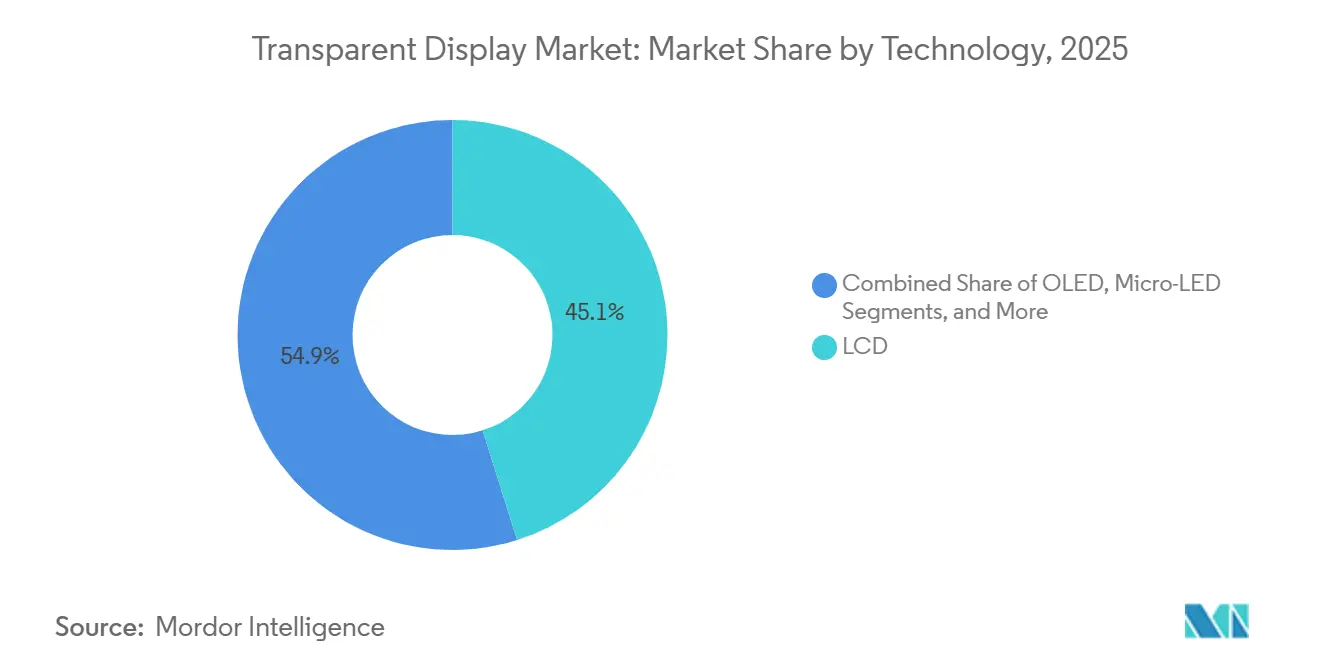

- 技術別では、液晶ディスプレイが2025年の透明ディスプレイ市場シェアの45.13%を占め、マイクロ発光ダイオードは2031年にかけて年平均成長率15.93%で拡大する見込みです。

- エンドユーザー産業別では、小売およびデジタルサイネージが2025年の収益シェア30.47%でトップとなり、自動車は2031年にかけて最速の年平均成長率16.29%を記録すると予測されています。

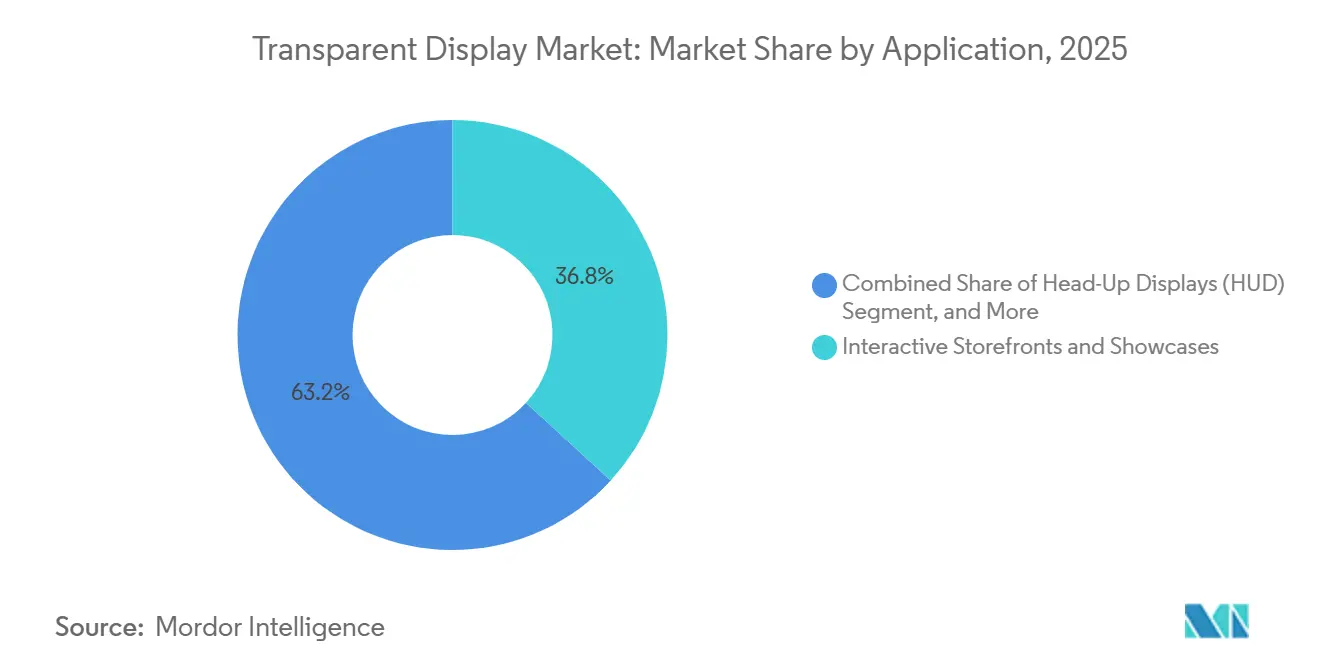

- 用途別では、インタラクティブストアフロントが2025年収益の36.84%を占め、ヘッドアップディスプレイは2026年から2031年にかけて年平均成長率16.02%で成長する軌道にあります。

- ディスプレイサイズ別では、40インチ以上のパネルが2025年売上の52.72%を占め、予測期間中に年平均成長率16.11%で成長すると見込まれています。

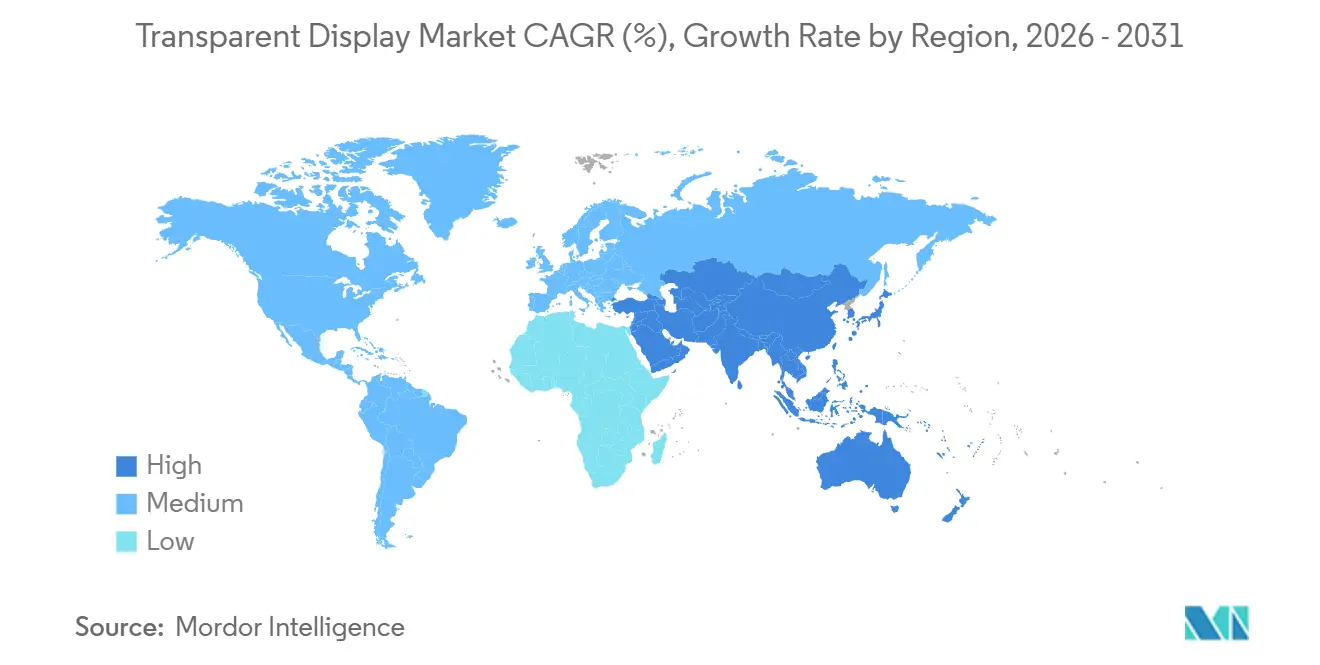

- 地域別では、アジア太平洋が2025年の世界収益の40.38%を確保し、年平均成長率16.56%で2031年にかけて最速地域であり続けると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の透明ディスプレイ市場の動向と洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車HUDおよびクラスターディスプレイにおける採用拡大 | +3.2% | アジア太平洋および欧州がOEM統合をリードする世界規模 | 中期(2〜4年) |

| 没入型ストアフロントに対する小売およびデジタルサイネージの需要 | +2.8% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 拡張現実・仮想現実ヘッドセットの急速な普及 | +2.5% | 北米およびアジア太平洋の民生市場に集中した世界規模 | 中期(2〜4年) |

| マイクロLED透明パネルのコスト削減ロードマップ | +3.0% | アジア太平洋の製造拠点、世界市場への波及 | 長期(4年以上) |

| 透明太陽光発電ディスプレイを統合したデュアルユース外壁ガラス | +1.5% | 欧州、北米、中東(ネットゼロ建築義務) | 長期(4年以上) |

| 透明装甲コックピットへの防衛投資 | +1.2% | 北米、欧州(軍事調達サイクル) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車HUDおよびクラスターディスプレイにおける採用拡大

完成車メーカーはウィンドシールドや計器パネルに透明ディスプレイを組み込み、ドライバーが視線を移すことなくナビゲーション情報や衝突警告を受け取れるようにしています。2026年2月にZEISS、tesa、Saint-Gobain Sekurit、およびHyundai Mobisが結成したクアッドアライアンスは、現行システムと比較して垂直視野角を3倍に拡大したホログラフィックヘッドアップディスプレイの2029年量産を目指しています。Visteonは2025年9月にFUTURUSと提携し、拡張現実HUDを中級セダンに展開することで、生産量増加によるユニットコスト低減を図っています。規制面では、UNECE規則第125号が前方視認装置に少なくとも70%の透過率を義務付け、ISO/TS 21957:2023が試験手順を統一することで承認期間を数ヶ月短縮しています。[1]国連欧州経済委員会、「規則第125号:前方視野」、UNECE.ORG Covestroは2025年3月にISO 16750-3の機械的衝撃試験に合格するポリカーボネート中間層を導入し、サプライヤーが複数年保証を提供する自信を与えました。規格の明確化、サプライヤーアライアンス、および堅牢化された材料が相まって、透明HUDは2028年までに多くの量産車の標準装備となる見通しです。

没入型ストアフロントに対する小売およびデジタルサイネージの需要

高級ブランドやショッピングモール運営者は、物理的な商品にリッチメディアを重ね合わせる透明ディスプレイを設置し、ウィンドウを動的な広告キャンバスに変えています。LG Displayは2025年9月に東京のブティックに55インチ透明有機発光ダイオードパネルを展開し、パイロット期間中に滞在時間が30%〜40%向上したと報告しています。[2]LG Display、「東京小売店における55インチ透明OLEDパネルの展開」、LGDISPLAY.COM Glass-Mediaは2025年11月に透過率85%の超薄型透明LEDポスターを発表し、小売業者が遮るもののない視界を維持しながら数秒ごとにキャンペーンを切り替えられるようにしました。ファストフードチェーンや交通ハブも追随しており、透明パネルはガラスドアや間仕切り壁に直接取り付けられるため、従来のスクリーンが設置できない場所にも対応できます。1平方メートル当たり50ワット未満の低消費電力有機発光ダイオードバリアントは、チェーン店がLEEDエネルギー要件を満たすのに役立ちます。コンテンツ管理プラットフォームがクラウドに移行するにつれ、地域フランチャイズは数百店舗のストアフロントをリモートで更新でき、旗艦店以外への展開が加速しています。

拡張現実および仮想現実ヘッドセットの急速な普及

拡張現実ウェアラブルには、最小限のレイテンシで高画素密度を実現する透明または半透明ディスプレイが必要です。2025年2月に発表されたマイクロ有機発光ダイオードプロトタイプは、ブラックマトリクスサブピクセル設計により光学クロストークを40%削減し、屋外でのテキスト視認性を向上させました。[3]電気電子学会、「マイクロOLED光学クロストーク低減」、IEEE.ORG 情報ディスプレイ学会が発表した両面透明スクリーンは、同一パネルで外向き映像と内向きアイトラッキングを提供し、コンパクトなメガネ内部の部品点数を削減します。スマートフォン有機発光ダイオードファブが余剰能力をマイクロディスプレイに転用することで、1インチ未満のユニットのパネル価格が50米ドル以下に低下し、民生ブランドの参入障壁が下がっています。医療機器と比較して規制経路が軽いため、ベンダーは年次でハードウェアを改良できます。ソフトウェア開発キットの普及がコンテンツエコシステムを育成し、ディスプレイ革新に追いつくことで、以前のスマートグラスの試みを停滞させた不一致を回避しています。

マイクロLED透明パネルのコスト削減ロードマップ

メーカーは、すでに5,000ニット以上の輝度と100,000時間を超える寿命を提供するマイクロ発光ダイオード透明パネルのコスト削減を競っています。2023年に実証された流体自己組織化は、マイクロメートル精度でチップレットを受容ウェルに堆積させ、手直し作業を削減してスループットを向上させます。2024年10月に導入されたレーザー大量転写システムは1サイクルで10,000個のチップレットを移動でき、組立時間を推定60%短縮します。赤・緑・青のマイクロLEDの垂直積層により、パネル透過率が60%から80%に向上し、光学系が簡素化されます。パイロットラインがこれらの技術革新を再現可能なプロセスに転換するにつれ、市場参加者はマイクロLEDのユニット価格が2028年までに有機発光ダイオードと同等水準に低下し、自動車・建築・屋外サイネージにおける高輝度用途が開拓されると見込んでいます。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 透明パネルファブの低歩留まりおよび高設備投資 | -2.1% | アジア太平洋のファブ投資に集中した世界規模 | 中期(2〜4年) |

| 従来型ディスプレイと比較した輝度・コントラストの最適化不足 | -1.3% | 屋外および高周囲光環境での用途に影響する世界規模 | 短期(2年以内) |

| インジウムスズ酸化物の供給リスクと価格変動 | -1.8% | 関税により北米および欧州で深刻な世界規模 | 短期(2年以内) |

| 自動車グレア安全規制による展開の遅延 | -1.0% | 欧州、北米(規制承認サイクル) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

透明パネルファブの低歩留まりおよび高設備投資

第8.6世代有機発光ダイオードおよびマイクロLEDファブは、クリーンルーム、インクジェット印刷ヘッド、および多層封止ツールを必要とし、設備投資が40億米ドルを超えるため、新規参入者を制限しています。TCL CSOTは2025年10月に41億5,000万米ドルの予算でこのような施設の建設を開始しましたが、最初の生産年の歩留まりは50%前後にとどまると認めています。Universal Displayの2025年第3四半期の業績は、稼働率の低下がサプライチェーン全体の利益率を圧迫するリスクを浮き彫りにしました。歩留まり損失は、透明カソードの粒子汚染や有機物を劣化させる水蒸気の侵入に起因しています。多角化された収益を持つコングロマリットのみが複数年の回収期間に耐えられるため、世界的な生産能力の拡大が抑制され、2028年以降に歩留まりが80%を超えるまでパネル価格は高止まりしています。

インジウムスズ酸化物の供給リスクと価格変動

インジウムスズ酸化物は液晶ディスプレイ、有機発光ダイオード、およびマイクロLEDパネルの透明導電層を提供していますが、世界のインジウム産出量の70%が中国から供給されています。輸出割当が厳格化された後、2025年4月に中国以外での価格が1キログラム当たり400米ドルを超えました。米国は2024年9月に中国産インジウムに25%の関税を課し、2024年半ばまでに国内価格を1キログラム当たり420米ドルに押し上げました。銀ナノワイヤーやグラフェンなどの代替材料は依然として実験段階にあるため、カナダとオーストラリアの新鉱山が2029年頃に鉱石の出荷を開始するまで、パネルメーカーは長期契約またはリサイクルプログラムでヘッジする必要があります。その間、購買力のない小規模インテグレーターはコスト急騰の打撃を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:OLEDが台頭する中、LCDが既存設備基盤を維持

液晶ディスプレイは、成熟した製造設備と1平方メートル当たり100米ドル未満のパネル価格により、2025年に最大の45.13%の収益シェアを維持しました。ただし、透過率は70%前後が上限で、輝度が500ニットを超えることはほとんどなく、屋外用途が制限されています。有機発光ダイオードは年平均成長率15.84%で進展しており、自己発光ピクセルがバックライトなしで1,000ニットを達成するため、自動車HUDのUNECE測光基準をすでに満たしています。有機発光ダイオードパネルの透明ディスプレイ市場規模は、小売業者や自動車メーカーが高コントラストに対してプレミアムを支払うことで、2029年までに液晶ディスプレイの収益を上回ると予測されています。マイクロLEDはさらに長い寿命を約束し、流体自己組織化とレーザー大量転写技術が欠陥率を10ppm以下に抑えることで、2031年にかけて最速の年平均成長率15.93%を記録すると予測されています。透明プロジェクションおよびエレクトロクロミックフィルムは、画像解像度よりも動的不透明度や低コストが重視される特殊設置やスマートウィンドウに対応しています。

メーカーはそれに応じてポートフォリオをセグメント化しています。韓国企業は独自の有機発光ダイオードスタックを活用して高マージンのニッチを守り、中国メーカーは屋内サイネージ向けに低コストの液晶ディスプレイユニットを出荷しています。時間の経過とともに、第8.6世代有機発光ダイオードラインの歩留まり向上が液晶ディスプレイとのコスト差を縮小し、中級小売業者のアップグレードを促進します。一方、航空宇宙顧客は90%近いコックピット透過率と5,000ニットをはるかに超える輝度を求めてマイクロLEDを好みますが、これは有機発光ダイオードでは達成できない性能です。この二極化により、サプライヤーは一律のアプローチではなく、個別のユースケースをターゲットにできます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が成長指標で小売を上回る

小売およびデジタルサイネージは、物理的な商品とデジタルストーリーテリングを融合させる没入型ストアフロントに牽引され、2025年収益の最大シェア30.47%を生み出しました。自動車はヘッドアップおよびクラスターディスプレイが高級オプションから量産モデルの標準機能へと移行しているため、最も急峻な年平均成長率16.29%を記録する軌道にあります。自動車用途の透明ディスプレイ市場シェアは、ISOおよびUNECE規格が型式認証リスクを低減する2027年以降に着実に上昇すると見込まれています。民生電子機器およびスマート家電は、マイクロ有機発光ダイオードの進歩が光学クロストークを削減し明るい部屋での視認性を向上させる、小規模ながら活発なニッチ市場であり続けています。

航空宇宙および防衛プロジェクトは長期調達サイクルのもとで緩やかに進展していますが、高いマージンが低い販売量を補っています。倉庫のピックトゥライトシステムや医療画像オーバーレイなどの産業・企業向け展開は、状況認識が生産性向上をもたらす分野で着実に成長しています。医療・教育分野は外科計画や博物館展示に透明スクリーンを採用していますが、予算がユニット販売を制限しています。全体として、OEMはSAE J1757/1やIEC 62471などの業界固有の規格を満たすよう透明ディスプレイを設計しており、認証コストは上昇しますが、承認取得後のベンダーロックインを強化します。

用途別:HUDの勢いがストアフロントを上回る

インタラクティブストアフロントは2025年に最大の36.84%のシェアを形成しました。これは高級小売業者がガラス越しに商品をアニメーション表示する数万ドルのパネルを正当化できたためです。しかし、ヘッドアップディスプレイは自動車メーカーが運転支援機能をウィンドシールドに展開するにつれ、年平均成長率16.02%で最速の進展を遂げるでしょう。HUDの透明ディスプレイ市場規模は、クアッドアライアンスが垂直視野角15度のホログラフィックウィンドシールドの量産出荷を開始する2028年以降に大幅に拡大します。拡張現実ウェアラブルは、屋外での視認性のために2,000ニットに達しながらも数グラムしか重さのないマイクロディスプレイへの需要をさらに増幅させます。

スマートウィンドウは、Ubiquitous Energyの変換効率10%のコーティングなどの透明太陽光発電層とエレクトロクロミック調光を組み合わせ、建物オーナーがガラスをエネルギー収穫とメディア資産の両方として活用できるようにします。博物館や展示会は没入型キュレーション体験のために透明プロジェクションを採用し続けていますが、規模は依然として限定的です。パネル価格の低下に伴い、中級小売業者やファストフードチェーンが成長格差を縮小し、HUDが全体的な拡大を牽引する中でもインタラクティブストアフロントが安定した収益貢献者であり続けることを確保します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ディスプレイサイズ別:大型フォーマットが建築予算を獲得

40インチ以上のパネルは、視覚的インパクトが面積に比例する小売旗艦店や建物ロビーに支えられ、2025年収益の52.72%を獲得しました。第8.6世代ファブの規模の経済により、パネル寸法が大きくなるほどマザーガラスの利用効率が向上し、廃棄物が削減されます。大型フォーマットの透明ディスプレイ市場規模は2031年にかけて年平均成長率16.11%を記録すると予測されています。10インチから39インチの中型パネルは計器クラスターやスマート家電のドアに適合し、Covestroのポリカーボネート中間層が車両内での振動や温度サイクルへの耐性を高めます。10インチ未満のマイクロパネルは拡張現実メガネやヘルメット搭載ディスプレイを駆動し、スマートフォン有機発光ダイオードラインの転用によりユニット当たりコストが50米ドル未満に低下することで恩恵を受けています。

サイズのダイナミクスは用途要件と一致しています。HUDプロジェクターはウィンドシールドコンバイナーを満たすために14インチから20インチのエミッターを必要とすることが多く、建築ファサードは連続したガラスの数平方メートルを必要とします。すべてのサイズクラスで歩留まりとスループットが向上するにつれ、相対的な成長率は収束しますが、大型パネルはガラスファサードで1平方メートル当たりの価格が急速に積み上がるため、収益リーダーシップを維持します。

地域分析

アジア太平洋は2025年売上の40.38%を生み出し、中国の液晶ディスプレイおよび有機発光ダイオード基盤と韓国のプレミアム有機発光ダイオードの強みを背景に、最高の年平均成長率16.56%を記録する見込みです。BOEはCES 2024で55インチ4K透明有機発光ダイオードを実演し、量産出荷を目指しており、韓国の既存企業に挑戦しています。LG DisplayとSamsungは5桁の価格帯の透明有機発光ダイオードおよびマイクロLEDプロトタイプを発表し、プレミアム小売および自動車顧客に対応しています。日本はSharpとJapan Displayを通じて産業ソリューションを提供し、インドはパネル製造能力が限られているため採用はまだ初期段階にあります。

北米と欧州は成熟しているものの規制主導型です。米国は2024年9月に中国産インジウムに25%の関税を課し、インテグレーターは長期供給を確保するか利益率の低下を吸収することを余儀なくされています。UNECE規則第125号は70%透過率の閾値を明確にし、欧州自動車メーカーの採用を加速させています。Saint-Gobain SageGlassなどのスマートウィンドウプロバイダーは、外壁を改修する建物オーナーに対してLEEDポイントを確保しています。中東は電力を生成しながらメディアを配信するデュアルユース外壁ガラスを追求しており、ネットゼロ義務と整合しています。

南米とアフリカは初期段階の市場にとどまっています。ブラジルの小売セクターや南アフリカのスマートシティ回廊でのパイロット展開は実現可能性を示していますが、輸入関税と限られた資本予算に制約されています。全体として、アジア太平洋が生産の中心地であり続ける一方、北米と欧州がサプライチェーン全体に波及する性能および持続可能性のベンチマークを設定しています。

競合環境

上位5社のパネルメーカー—LG Display、Samsung Electronics、BOE Technology Group、Sharp、およびAU Optronics—が世界生産能力の約55%〜60%を占めており、中程度の集中度を示しています。各社は規模、特許ポートフォリオ、および垂直統合で競争しています。TCL CSOTは2027年以降の大型パネル供給を増強する第8.6世代有機発光ダイオードファブに41億5,000万米ドルを投資しています。韓国企業は有機発光ダイオードの知的財産を活用してプレミアム自動車案件を獲得し、中国メーカーはコスト最適化された液晶ディスプレイと中級有機発光ダイオードに注力しています。

ニッチなイノベーターは防御可能なポジションを占めています。Ubiquitous Energyは統合サイネージを備えたネットゼロファサードを実現する透明太陽光発電コーティングを開発しています。Ceres Holographicsはウィンドシールド内に直接回折導波路を埋め込み、かさばるプロジェクション光学系を排除してHUDユニットを40%小型化しています。マイクロLED大量転写に関連する特許出願が急増しており、SamsungとLG Displayが200件以上の有効特許を保有しているため、新規参入者のライセンス障壁が高まっています。

戦略的協力も重要なテーマです。クアッドアライアンスは光学、接着剤、ガラス、およびティア1自動車の専門知識を結集し、ターンキーHUDプラットフォームを共同開発しています。Universal Displayは長期契約のもとでリン光材料を提供し、顧客が重要なエミッターを確保しながら収益を固定しています。米国のインジウム関税や欧州の潜在的な炭素国境税などの地域政策が現地調達を促進し、パネルメーカーはベトナム、インド、メキシコへのサプライチェーン多様化を進めています。

透明ディスプレイ産業リーダー

LG Display Co., Ltd.

Samsung Electronics Co., Ltd.

BOE Technology Group Co., Ltd.

AU Optronics Corporation

Sharp Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ZEISS、tesa、Saint-Gobain Sekurit、およびHyundai Mobisがクアッドアライアンスを結成し、垂直視野角15度のホログラフィックHUDの商業化を目指し、2029年の量産を目標としています。

- 2025年11月:TCL CSOTが広州でインクジェット印刷方式の41億5,000万米ドル規模の第8.6世代有機発光ダイオードファブの建設を開始し、大型透明ディスプレイ向けに2027年の量産立ち上げを目指しています。

- 2025年10月:TCL CSOTは、新ファブの初期歩留まりが1年目に50%と予測され、プロセスが成熟するにつれて2028年までに80%に達すると開示しました。

- 2025年9月:VisteonとFUTURUSが提携し、2027年に北米と欧州で発売予定の中級セダンに拡張現実HUDを搭載することになりました。

世界の透明ディスプレイ市場レポートの範囲

透明ディスプレイとは、ユーザーがコンテンツを見ながら同時にディスプレイを透かして見ることができるガラス画面の電子ディスプレイです。これらの透明ディスプレイは、実際の映像にシャープなデジタル画像を重ね合わせて視界を拡張する技術である拡張現実にも使用できます。また、より高度なコンピュータースクリーンの構築にも活用できます。

透明ディスプレイ市場レポートは、技術(LCD、OLED、マイクロLED、透明プロジェクション、その他の技術)、エンドユーザー産業(小売およびデジタルサイネージ、民生電子機器およびスマート家電、自動車、航空宇宙および防衛、産業・企業、その他)、用途(インタラクティブストアフロント、HUD、拡張現実ウェアラブル、スマートウィンドウ、展示)、ディスプレイサイズ(10インチ未満、10インチ〜39インチ、40インチ以上)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| LCD |

| OLED |

| マイクロLED |

| 透明プロジェクション(液晶オンシリコン・デジタルライトプロセッシング) |

| その他の技術 |

| 小売およびデジタルサイネージ |

| 民生電子機器およびスマート家電 |

| 自動車 |

| 航空宇宙および防衛 |

| 産業・企業 |

| その他(医療、教育) |

| インタラクティブストアフロントおよびショーケース |

| ヘッドアップディスプレイ |

| 拡張現実ウェアラブル |

| スマートウィンドウおよび建築用ガラス |

| 展示・博物館設置 |

| 10インチ未満(マイクロ) |

| 10インチ〜39インチ(中型) |

| 40インチ以上(大型) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 技術別 | LCD | |

| OLED | ||

| マイクロLED | ||

| 透明プロジェクション(液晶オンシリコン・デジタルライトプロセッシング) | ||

| その他の技術 | ||

| エンドユーザー産業別 | 小売およびデジタルサイネージ | |

| 民生電子機器およびスマート家電 | ||

| 自動車 | ||

| 航空宇宙および防衛 | ||

| 産業・企業 | ||

| その他(医療、教育) | ||

| 用途別 | インタラクティブストアフロントおよびショーケース | |

| ヘッドアップディスプレイ | ||

| 拡張現実ウェアラブル | ||

| スマートウィンドウおよび建築用ガラス | ||

| 展示・博物館設置 | ||

| ディスプレイサイズ別 | 10インチ未満(マイクロ) | |

| 10インチ〜39インチ(中型) | ||

| 40インチ以上(大型) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の透明ディスプレイ市場の規模はどのくらいですか?

2026年に49億1,000万米ドルと評価されており、2031年にかけて年平均成長率15.84%で急速に成長すると予測されています。

2031年にかけて最も急速な成長を示すセグメントはどれですか?

より多くの自動車モデルが拡張現実ウィンドシールドを採用するにつれ、自動車ヘッドアップディスプレイが最高の年平均成長率16.29%を記録すると予測されています。

大型透明パネルへの需要を牽引しているものは何ですか?

小売チェーンや建物オーナーは、顧客の注目を集める没入型ストアフロントやロビーウォールのために40インチ以上のパネルを好んでいます。

インジウム価格の変動はメーカーにどのような影響を与えていますか?

1キログラム当たり400米ドルを超える価格と米国の関税が利益率を圧迫しており、パネルメーカーは長期供給契約を締結するか代替導電材料を探索することを余儀なくされています。

マイクロLEDパネルはいつOLEDとコスト同等性に達しますか?

流体自己組織化とレーザー大量転写技術が大量生産に達するにつれ、業界ロードマップは2028年頃のコスト同等性を示唆しています。

最終更新日: