透明セラミックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1 十億米ドル |

| 市場規模 (2031) | 1.79 十億米ドル |

| 成長率 (2026 - 2031) | 12.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる透明セラミックス市場分析

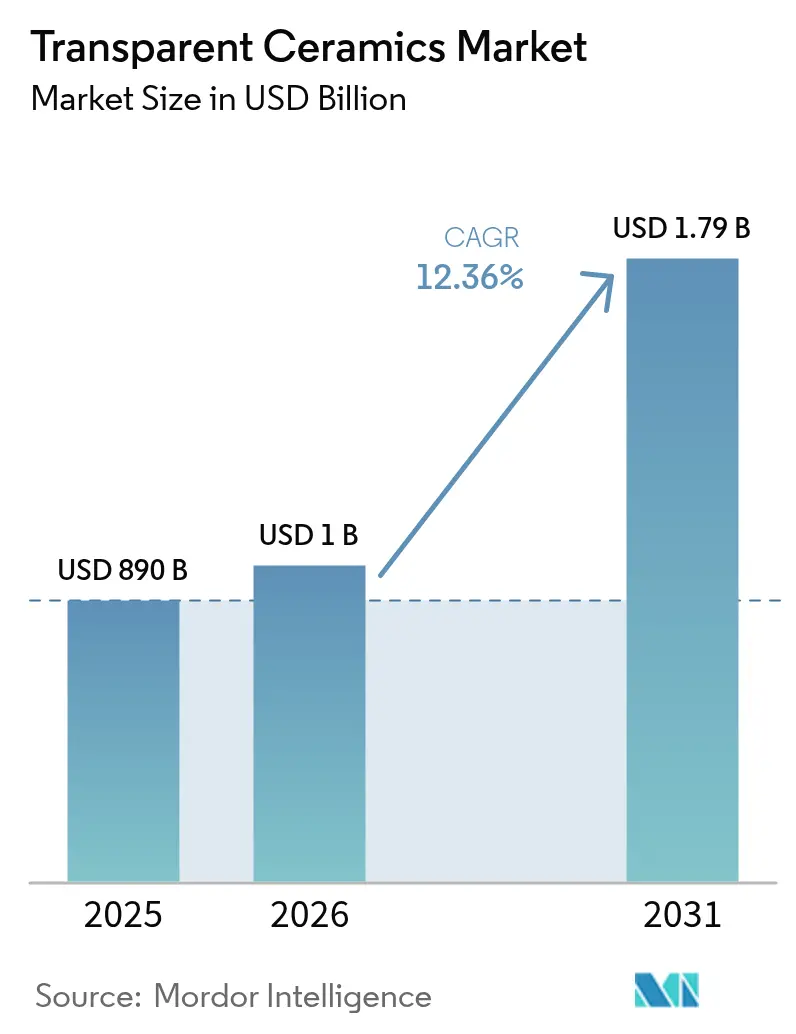

透明セラミックス市場規模は2025年に8億9,000万米ドルと評価され、2026年の10億米ドルから2031年には17億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは12.36%である。核融合グレードのレーザー光学部品、極超音速飛翔体用ドーム、次世代光電子部品に対する需要が性能基準を再定義し続けており、欠陥率を低減してスループットを拡大する製造技術への投資を促進している。中国と日本における半導体および航空宇宙分野の整備に支えられたアジア太平洋地域は、最大の収益ブロックを占めると同時に最も速い地域成長を記録しており、規模の経済と協調的な産業政策を反映している。結晶質構造セラミックスは特に軍事光学分野において現在の出荷量を支配しているが、消費者向け電子機器ブランドが耐傷性・高透明度カバーへと方向転換するにつれ、コスト競争力のあるガラスセラミック品種が差を縮めている。材料面ではサファイアがリーダーシップを保持しているが、酸窒化アルミニウムの弾道性能により、極超音速プラットフォーム向け次世代赤外線(IR)ウィンドウへの採用が進んでいる。競争環境は適度に集約されているものの、各社が希土類原料と独自の焼結技術の確保を競う中で垂直統合へと傾斜しており、単位コストを低下させ、歯科インプラントやLED照明などの大量生産セクター向けの生産能力を解放している。

主要レポートの要点

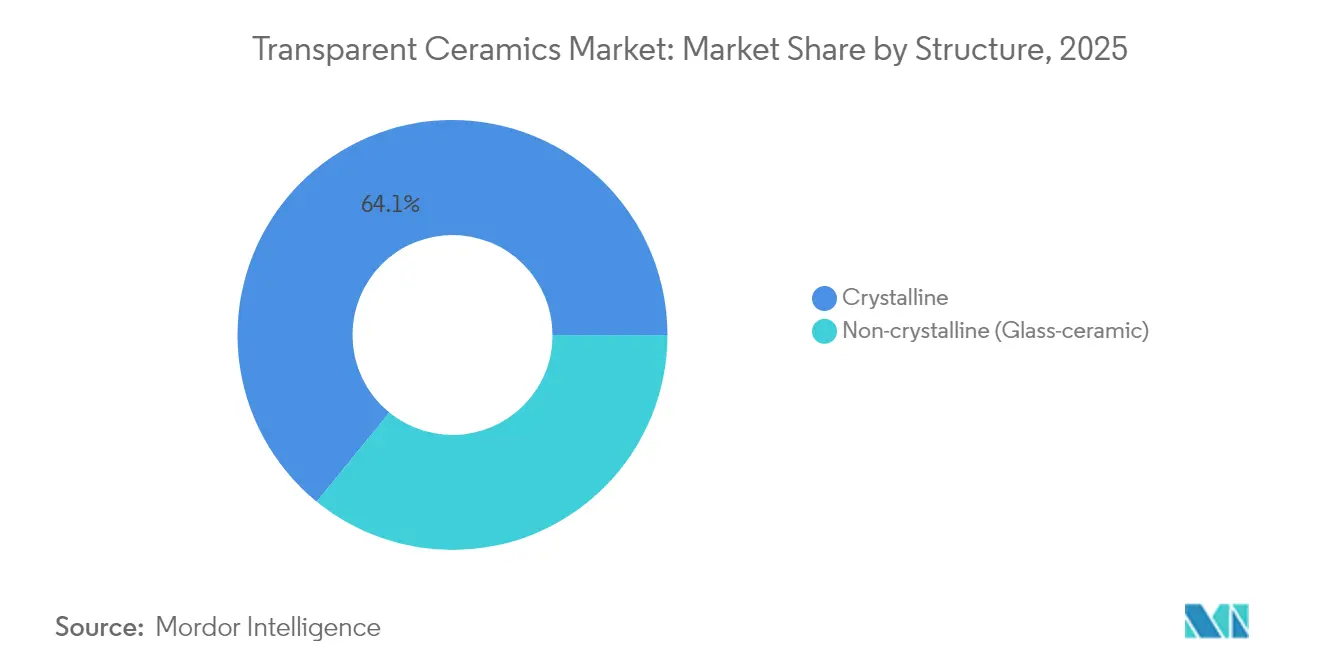

- 構造別では、結晶質セラミックスが2025年の透明セラミックス市場シェアの64.12%を占め、一方で非結晶質フォーマットは2031年にかけてCAGR 12.58%で拡大すると予測されている。

- 材料別では、サファイアが2025年の透明セラミックス市場規模の42.74%のシェアを獲得し、酸窒化アルミニウムは2031年にかけてCAGR 12.66%で成長する見込みである。

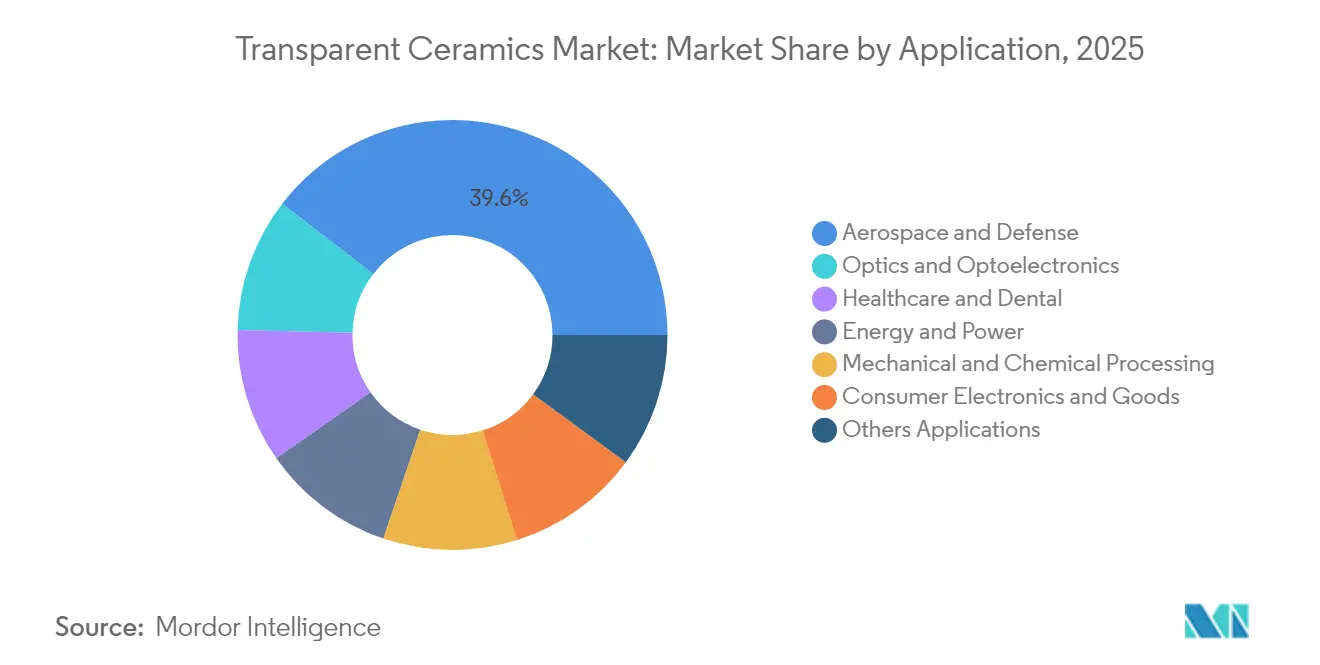

- 用途別では、航空宇宙・防衛が2025年の透明セラミックス市場シェアの39.55%を占め、ヘルスケア・歯科は2031年にかけてCAGR 13.28%で拡大している。

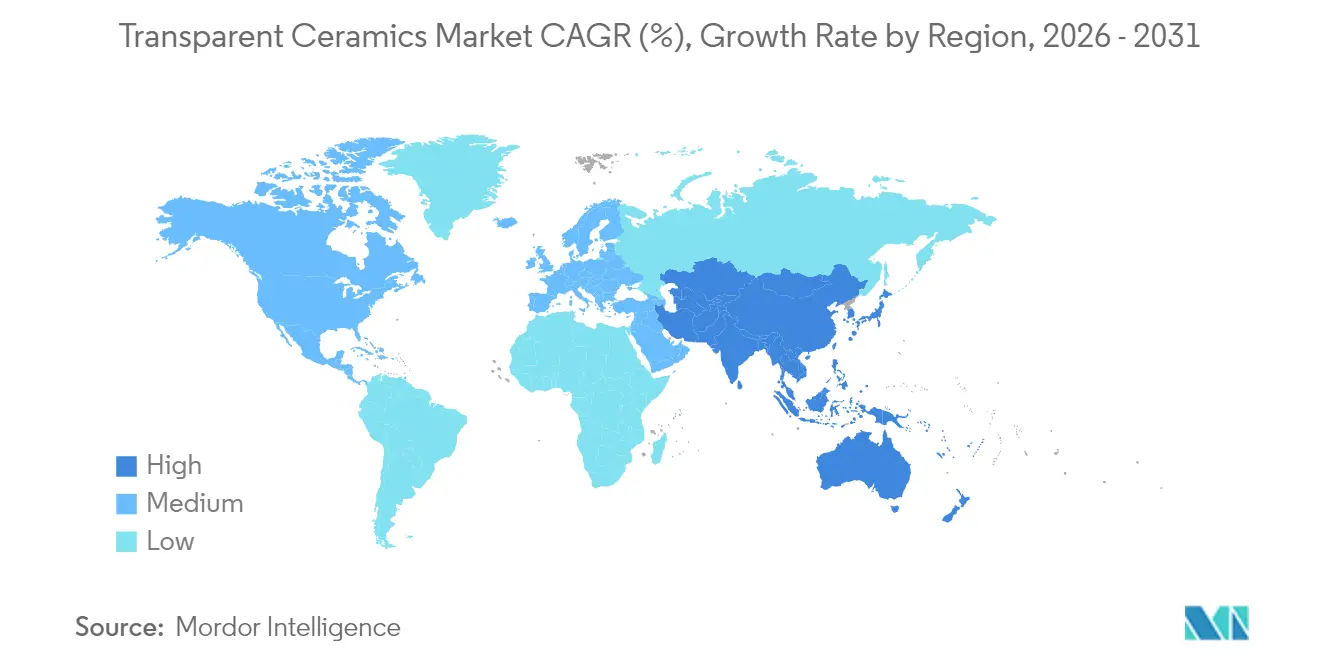

- 地域別では、アジア太平洋が2025年に56.12%の収益シェアでリードし、同地域は2031年にかけてCAGR 13.95%で加速すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル透明セラミックス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 光学・光電子工学における使用の加速 | +3.20% | アジア太平洋および北米に集中するグローバル | 中期(2~4年) |

| 航空宇宙・防衛からの需要増大 | +2.80% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 先進セラミックスがプラスチックおよび金属を代替する傾向の増大 | +2.10% | グローバル | 中期(2~4年) |

| 核融合グレードの高出力セラミックレーザー | +1.90% | 北米、欧州 | 長期(4年以上) |

| 極超音速飛翔体のIRドームにおける透明セラミックスの使用増加 | +1.60% | 北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光学・光電子工学における使用の加速

レーザー駆動製造、ライダー、フォトニック集積回路が、高純度・低欠陥の透明セラミックスに対する記録的な需要を促進している。チタン:サファイア・オン・インシュレータのプロトタイプは、システムフットプリントを削減しながら電力密度を向上させるコンパクトなレイアウトを実現し、ウェーハレベルレーザーアレイの商業的実現可能性を示している。セリウム添加ガーネットセラミックスは現在、65 W mm⁻²の輝度飽和閾値を示しており、LEDバックライトおよび産業用レーザーにおける単結晶利得媒体に対する耐久性・熱安定性の高い代替品を提供している。透明セラミックス市場は、したがって、ブロードバンド通信と密接に結びついており、小型化の圧力が強烈な光子フラックスと高いジャンクション温度に耐えられる材料の価値を増幅させている。

航空宇宙・防衛からの需要増大

透明セラミックスは、超音速航空機、ミサイルシーカー、衛星センサーウィンドウが課す光学透過性と高温耐性の二重要件を満たしている。多孔質Si₃N₄レドームは56%の気孔率を達成しながら機械的完全性を維持し、長距離迎撃機の全体重量を削減している[1]清華大学出版社、「多孔質Si₃N₄レドーム」、tup.tsinghua.edu.cn。極超音速滑空体の透明ドームは2,000℃の表面温度に耐える必要があり、酸窒化アルミニウムとスピネルはそのような閾値を超えながら熱衝撃にも耐性を示す。米国連邦ロードマップはこれらのセラミックスを、耐久性のあるエネルギー兵器光学部品および指向性エネルギーシステムの礎となる材料として位置づけている[2]米国エネルギー省、「過酷環境材料ロードマップ」、energy.gov。ゲルマニウムウィンドウからの代替がさらに透明セラミックス市場を押し上げており、センサー帯域幅のニーズに対応するカルコゲナイドガラス誘導体を通じて戦略的鉱物の供給リスクを軽減している。

先進セラミックスがプラスチックおよび金属を代替する傾向の増大

自動車メーカー、消費者向け電子機器ブランド、産業用OEMは、ポリマーが変形したり金属が腐食したりする箇所にセラミック部品を段階的に採用している。透明セラミックスは熱サイクル、過酷な化学物質、摩耗に耐性を持ち、EV電池シール、スマートフォンカメラカバー、高視認性機械ガードに適している。チタニア系ナノスクリーンの実験は、OLEDコストの10分の1で壁面規模のディスプレイを実現する可能性を示しており、次世代公共情報パネルにおける大量のガラスセラミック基板需要に繋がる。積層造形されたアルミナ部品は、プラズマエッチングに悩む被覆金属を置き換え、半導体エッチング装置における工具交換のダウンタイムを削減する。

核融合グレードの高出力セラミックレーザー

商業核融合のタイムラインが短縮されており、透明セラミックス産業はメガジュールパルス体制に耐える特殊光学部品へと方向転換している。レーザー・ワールド・オブ・フォトニクス2025では、ダイオードポンプアレイとビームコンバイナーウィンドウにおけるサプライチェーンのギャップが示され、セラミックスラブはガラスレンズレットよりも高い損傷閾値を提供している。フッ化物系透明セラミックスは室温下で605 nmの可視レーザー発振を達成しており、慣性閉じ込め型原子炉のビームラインコンポーネントとしてのコスト効率の高い可能性を示唆している。レーザー溶融で処理された超高温セラミックスの研究により、4,000℃に耐える組成が得られており、トカマク環境のファーストウォールパネルおよび診断ポートへの適用が期待されている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コスト | -2.40% | グローバル | 短期(2年以内) |

| 製造の複雑さと歩留まり損失 | -1.80% | アジア太平洋、北米 | 中期(2~4年) |

| 希土類採掘における持続可能性の問題 | -1.20% | グローバル、特に中国とアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コスト

透明セラミックスは高純度原料と多段階焼結プロファイルを必要とし、炉の滞留時間と電力使用量を標準的なタイルや構造用セラミックスをはるかに上回る水準に押し上げる。二段階焼結は密度を高めるが精密な熱ランプを必要とし、サファイア部品のダイヤモンドホイール仕上げは高回転スピンドルと冷却システムへの設備投資を追加する。産業界の炭素フットプリント精査がグリーン水素キルンへの移行を加速させているが、近期の転換費用が利益率を圧迫している。

製造の複雑さと歩留まり損失

歩留まりの低下は微細気孔、介在物、残留応力に起因する。放電プラズマ焼結はこれらの欠陥を解消できるが、この技術は専用ダイスと厳密な真空制御を必要とし、メンテナンスコストを増大させる。レーザー積層造形ルートは、光学スループットを損なう転位を含む多孔質固体微細構造を生じさせることがある[3]アメリカセラミックス学会誌、「レーザー焼結アルミナの微細構造」、ceramics.org。酸化インジウムガリウム亜鉛電極における酸素空孔管理は、より広範な課題を示している:未制御の空孔はキャリア移動度をシフトさせ、電気光学応答を損なう。石英部品のレーザー研磨中の熱勾配はミリ秒単位で940℃に急上昇する可能性があり、クレーズラインを防ぐために複雑なスキャンパスアルゴリズムが必要となる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構造別:結晶質の優位性が防衛用途を牽引

結晶質品種は2025年に透明セラミックス市場シェアの64.12%を確保し、0.3~5 μm帯における一貫して高い透過率と2 GPaを超える圧縮強度によって裏付けられている。細粒サファイアドームとYAGレーザースラブは、レドームと固体レーザーにわたるセグメントの多用途性を示している。一方、非結晶質ガラスセラミックスは、機敏な溶融鋳造ラインと低いスクラップ率を活かし、ハンドセットレンズカバーとスマートウォッチバックプレートを獲得した。そのCAGR 12.58%は、価格感応度の高い消費者チャネルにおける需要弾力性を強調している。

82.3%の透過率と2.6 ppm °C⁻¹未満の熱膨張を組み合わせたコーディエライトガラスセラミックスは、ポリマーラミネーションを不要とするモノリシックモバイルスクリーンへの道を開く。一方、P₂O₅+ZrO₂+TiO₂という先進核形成剤システムは結晶化をバルクにシフトさせ、透明度を犠牲にすることなく機械的引張強度を向上させる。放電プラズマ焼結は処理時間を数時間から数分に短縮し、エネルギー投入量を半減させ、粒界を縮小して散乱を抑制する。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:サファイアのリーダーシップが酸窒化アルミニウムのイノベーションに挑戦される

サファイアの収益に対する42.74%の支配は、ボールを300 kgまでスケールアップし、LEDウェーハとスマートフォン光学部品の基板あたりコストを低下させる成熟したキロポウロス法とエッジ定義フィルム供給成長炉によるものである。しかし、酸窒化アルミニウムはミサイルOEMが軽量で強靭なIRウィンドウを指定するにつれてCAGR 12.66%を記録している。SurmetのALONブランクは400 MPa近くの曲げ強度を示しており、スピネルに対して大きなマージンを持つ。イットリウムアルミニウムガーネットは依然としてDPSSレーザーキャビティの基盤であり、スピネル(MgAl₂O₄)は弾道ウィンドウプログラムを獲得している。

Alpha HPAによる5N純度サファイア成長ユニットの稼働は、従来材料供給の継続的な拡大を示している。同時に、プラズマ支援堆積から探索的な透明窒化アルミニウムセラミックスが登場し、320 W m⁻¹ K⁻¹の熱伝導率を提供しており、高フラックスライダーアレイを破壊する可能性がある。イットリア安定化ジルコニアはジルコニア系歯科クラウンで急増しており、半透明性と耐荷重性を融合させている。希土類添加ガーネットはマイクロLEDディスプレイに浸透しており、パルス幅変調が急速な蛍光体減衰を必要としている。

用途別:ヘルスケアの成長が航空宇宙の優位性を超えて加速

航空宇宙・防衛は2025年のセクター売上高の39.55%を占め、3億5,200万米ドル超と評価され、シーカーウィンドウ、装甲グレードのビューポート、レーザー兵器光学部品によって支えられている。航空宇宙が対象とする透明セラミックス市場規模は、極超音速および対無人航空機プログラムの普及に伴い、高一桁台のCAGRが見込まれる。しかし、ヘルスケア・歯科はCAGR 13.28%で全セグメントを上回っており、透明ジルコニアインプラントはインプラント周囲炎リスクを低減しながら審美的期待に応えている。

セラミック大腿骨頭は1,439±62 HV1の硬度を示し、摩耗デブリの低減と人工関節の長寿命化に繋がる。口腔内スキャナーはオートクレーブサイクルに耐えるスピネルから鋳造された光学ブロックを統合するようになっている。消費者向け電子機器は耐傷性サファイアレンズの大量需要を吸収しており、マルチカメラスマートフォンアーキテクチャが単位需要を拡大している。エネルギー用途も形成されつつあり、スペクトル変換セラミック層が光子をアップシフトし、結晶シリコン太陽電池の出力を7~9%向上させている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の売上高の56.12%を支配しており、湖南省に根付いたサファイアボールと名古屋の大口径酸窒化アルミニウムプレートに支えられている。地域の半導体エッチングおよびディスプレイファブへの政府刺激策がアンカー需要を提供し、中国の輸出志向型防衛コングロマリットが次世代ISRドローン向けスピネルドームを採用している。2031年までに、同地域はCAGR 13.95%で成長し、大幅な増分収益を生み出す見込みである。韓国のナノ透明スクリーン構想はインチあたりコストをOLEDの10分の1に削減し、対応可能なディスプレイフットプリントを拡大し、地域サプライチェーンを深化させている。

北米は技術の最前線に留まり、DARPAおよびエネルギー省の助成金を活用して指向性エネルギーレーザーカプラーと核融合グレード光学部品を実証している。LightPath TechnologiesはBDNL4カルコゲナイドガラスをゲルマニウムの代替として採用し、防衛基盤を地政学的リスクから保護している。メキシコの電子機器マキラドーラはガラスセラミック熱拡散板をパワーモジュールに統合しており、先進材料の地域的な外向き普及を示している。

欧州は付加価値の高い低炭素生産に自らを位置づけている。SCHOTTの4億5,000万ユーロの設備投資プログラムには水素燃焼フロートラインが含まれており、2024年に初のCO₂ニュートラルガラスを製造し、セラミック焼結キルンへの実現可能性を検証した。ドイツのセラミック複合材料ネットワークは2025年までに酸化物繊維スループットの倍増を目標としており、航空宇宙タービン向けセラミックマトリックス複合材料にとって重要である。中東・アフリカは初期段階ではあるが戦略的な採用を記録しており、特に集光型太陽熱発電分野において、防塵性・IR透過性シールドがヘリオスタットの寿命を延長している。

バリューチェーン分析

上流での価値創出は、アルミナ(Al2O3)、酸窒化アルミニウム(AlON)、マグネシウムアルミネートスピネル(MgAl2O4)、イットリウムアルミニウムガーネット(YAG)などの高純度セラミック原料およびドーパントによって推進される。サプライヤーの性能は通常、不純物管理と粉末特性に左右され、これらが緻密化後の光透過率を左右するとともに、粉末調製、圧縮、焼結の各工程における欠陥抑制を支える特殊加工用インプット(高温炉、真空システム、精密工具)へのアクセスにも影響する。

中流の製造工程は、コストと歩留まりを左右する主要な関門である。多段階焼結には、失透、介在物、気泡形成を回避するために結晶化と粒成長の厳密な制御が必要であり、その後、光学的・耐弾道的仕様を満たすために精密な成形および仕上げ加工(研削、ラッピング、研磨)が行われる。複雑形状に対応する自発凝固鋳造(SCC)(最大470mm×235mm×10mmの大型スピネル部品で実証済み)や、装甲構造の設計サイクルを短縮する機械学習と粒子群最適化の活用といった工程革新は、再現性が高く欠陥の少ないスループットを工業化できる企業に競争優位性をシフトさせている。下流では、透明セラミックスは防衛用グレージングおよびセンサー窓システムメーカー、レーザー・LED光学部品サプライヤー、医療・歯科機器OEMによってアプリケーション固有のシステムに統合され、そこでは認定サイクル、耐弾道性・光学試験、厳格な寸法公差が調達とサプライヤーの固定化に影響を及ぼす。

競争環境

透明セラミックス市場は適度な集約度を示しており、上位5社—SCHOTT AG、CoorsTek Inc.、Surmet Corporation、CeramTec GmbH、AGC Inc.—が世界売上高の約53%を共同で保有している。これらの既存企業は垂直統合を強化し、粉末原料企業とキルン部品サプライヤーを買収して価格安定性と独自の粒成長調整剤を確保している。CoorsTekは放電プラズマ焼結と高純度アルミナ原料を組み合わせて歩留まりを18%向上させ、Surmetは次世代空中センサー向けに40インチのALONブランクを拡大している。

中国と韓国の新規参入企業は規模の経済と国内希土類鉱床を活用し、サファイアウェーハとガラスセラミックレンズカバーのコスト差を縮小している。容量だけでなく知的財産ポートフォリオが決定的になりつつあり、SCHOTTの無鉛アルミノシリケートは水素支援溶融プールに関する特許を申請し、環境面での差別化要因を獲得している。戦略的提携も盛んであり、京セラの2024年の京都産業大学との協定はコーディエライトミラーのレシピを望遠鏡OEMに移転し、用途に焦点を当てたフィードバックループを確保している。

競争の激しさは異業種からの参入によっても高まっている。LED エピタキシー大手がサファイア成長への後方統合を開始し、防衛大手が社内酸窒化アルミニウム仕上げのための合弁事業を設立している。イットリウムおよびテルビウム酸化物の供給安全保障が調達決定に影響を与えており、ESG準拠の採掘を行う鉱山会社に上流での交渉力を与えている。

透明セラミックス産業リーダー

Surmet Corporation

CoorsTek Inc.

SCHOTT AG

CeramTec GmbH

AGC Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会は、透明装甲および保護用光学窓におけるシステムレベルの提供の拡大である。購入者は単体のセラミック素材ではなく完成アセンブリをますます重視するようになっており、これにより垂直統合型サプライヤーは、コーティング、積層加工、および防衛・航空宇宙プログラム向けの認定支援を通じて付加価値を獲得する余地が広がっている。SCHOTTは、米国製バージョンを含む組立式光学保護窓を強調しており、DiamondView Armor Productsの所有を通じて透明装甲能力を位置付けている。

製造・材料の技術革新は、より大型のフォームファクターやより複雑な形状にも新たな機会をもたらしている。米海軍研究所は、より大型でユニークな形状の透明装甲部品向けスピネル焼結の進展を報告しており、研究活動には高圧・高熱下で合成される透明立方晶窒化ケイ素(c-Si3N4)などの新しい透明セラミックファミリーや、YAG系ナノセラミック繊維向けの無加圧結晶化ルートも含まれる。同時に、消費者向け機器の耐久性要件は、コーニングが2026年3月に発売予定のゴリラガラスセラミック3を含むガラスセラミックカバー材料の需要を支えており、これにより大量生産用途向けの透明セラミックメーカーには、コスト、歩留まり、表面仕上げのスループットに関して追加的な圧力がかかっている。

最近の業界動向

- 2026年5月:モンタナ州立大学は、酸窒化アルミニウム(ALON)タイルの開発、耐弾道試験、V50データ生成についてSurmet Corporationを唯一の調達先とする意向通知を発行した。この取り組みは、再現可能なALONタイル性能データに対する需要を制度化し、透明セラミック装甲およびセンサー窓プログラムの認定経路を支援するものである。

- 2026年4月:SCHOTT North Americaは、米国内で全面的に製造された組立式保護窓を発表した。この更新は、SCHOTTの透明保護製品が国内調達要件を満たすことを支援するとともに、防衛および高信頼性光学用途向けに、素材から完成アセンブリまでの納品管理を強化するものである。

- 2024年8月:フラウンホーファーIKTSは、テューリンゲン州ヘルムスドルフに欧州初の透明セラミックス研究開発センターを開設した。この施設は、透明セラミック材料およびプロセスに関する欧州のパイロットおよびパートナー開発能力を拡大し、実験室規模の進歩を工業的認定プログラムへと移行させる動きを加速させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は光を透過し、光学、保護用窓、その他の高性能用途向けの機能部品に加工される透明セラミック材料から生じる収益として定義される。

対象範囲の除外事項:従来のガラスおよびポリマー光学部品は除外し、光透過要件を満たさない標準的な非透明技術用セラミックスも除外する。

セグメンテーション概要

- 構造別

- 結晶質

- 非結晶質(ガラスセラミック)

- 材料別

- サファイア(Al₂O₃)

- イットリウムアルミニウムガーネット(YAG)

- 酸窒化アルミニウム(AlON)

- スピネル(MgAl₂O₄)

- イットリア安定化ジルコニア(YSZ)

- その他の先進材料

- 用途別

- 光学・光電子工学

- 航空宇宙・防衛

- 機械・化学処理

- ヘルスケア・歯科

- 消費者向け電子機器・製品

- エネルギー・電力

- その他の用途

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、透明セラミックスの材料・用途領域をマッピングすることから始まり、その後、毎年確認可能な需要シグナルの短いリストを構築した。政府の貿易統計、税関・関税データベース、防衛・航空宇宙分野の調達発表など、方向性を示す量的・活動指標としてモデルを固定するために公開情報源を活用した。

また、光透過性や材料性能に関連する技術文献や規格類(査読付き学術誌、特許データベース、関連業界団体のウェブサイトを含む)も確認した。価格動向や生産能力に関する情報を把握するため、企業開示資料、投資家向けプレゼンテーション資料、信頼性の高い報道を相互確認し、これらの情報を企業財務および ニュースインテリジェンス向けの有料購読サービスと組み合わせた。製品説明が十分に具体的な場合には、輸出入出荷レベルのデータベースも活用した。ここに記載した情報源は例示であり、データ収集、検証、および明確化のために作業全体を通じて追加の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、素材サプライヤー、部品メーカー、販売代理店、および光学、航空宇宙・防衛、電子機器分野の川下ユーザーに対するインタビューおよび短期調査を中心に行われた。これらの議論は、透明セラミックスが実際にどこで指定されているかを確認し、材料別の標準販売価格の動向を検証し、APAC、EMEA、およびアメリカ地域における採用時期の妥当性を検証するために活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | CXO:15% | APAC:42% |

| ミッド層:54% | 機能/事業部門リーダー:34% | EMEA:36% |

| 小規模プレーヤー:17% | マネージャー:51% | アメリカ:22% |

市場規模算定と予測

規模算定は、トップダウンとボトムアップの両方のチェックを組み合わせて構築された。まず、防衛・航空宇宙分野の光学窓需要、光電子デバイスの生産動向、医療機器の生産シグナルなど、用途別の活動から需要プールをトップダウンで再構築した。その後、選択的なボトムアップ近似を用いて合計値を調整した。

ボトムアップチェックについては、入手可能な範囲でのサンプル収益開示、販売代理店チャネルの確認、および十分に理解されているいくつかの用途については数量×平均販売価格のアプローチを用いた。

モデルでは、サファイアおよびその他の透明セラミック材料の推定採用率、光学グレード部品の平均厚みと歩留まりの想定、メーカーによる生産能力拡大と稼働率に関する情報など、市場固有のインプットを使用した。また、材料ファミリー別の価格動向も組み込まれており、高純度グレードが標準グレードとどのように異なる動きをするかも考慮されている。予測は主にシナリオ分析に依存した。これは、需要が航空宇宙・防衛分野の不均一なプログラムサイクルや、消費者向け電子機器における設計組み込みのタイミングに左右されるためである。シナリオは、一次調査回答者が現実的な立ち上がりと考える水準に合わせて調整された。直接的なボトムアップデータが乏しい部分については、保守的な普及率レンジを用いて対応し、その後、示唆される単位あたりの材料価値を、直近の調達サイクルで購入者が実際に支払ったと報告した価格と比較することで相互確認した。

データ検証と更新サイクル

検証は複数回にわたるパスを通じて行われ、算出結果は独立したシグナルと比較された。例えば、示唆される価格が明示された純度・性能要件と整合しているか、地域別の内訳が観察された製造・調達活動と一致しているかを確認した。外れ値は早期に特定された。ミックスやタイミングでは説明できない変動があった場合には、回答者に再度連絡を取り、その変動を引き起こしている前提を確認した。

最終承認前に、モデルおよび主要な前提は、用途、材料、地域にわたる整合性に焦点を当てたアナリストレビューを経る。また、最終数値については年をまたいだ連続性も確認する。本レポートは毎年更新され、大規模な生産能力の変化や需要ショックなどの重要な出来事が発生した場合には、随時アップデートが行われる。納品直前には最終レビューを行い、追跡対象のインプットによって裏付けられる最新の見解をクライアントに提供する。

Mordor Intelligenceの透明セラミックス市場規模と他の公表推計値との比較

透明セラミックスに関する公表市場規模は、必ずしも一致しない。その差異は通常、何を計上対象とするか、どの年を現在値として扱うか、材料の変化に伴い価格をどのように予測するかの違いから生じる。この分野は新規プログラムの拡大や生産能力の稼働開始によって急速に変化し得るため、更新のタイミングも重要な要素となる。

従来のガラス光学部品やポリマー窓はMordor Intelligenceの対象範囲外であり、これにより隣接する光学材料を一つの合計値にまとめた推計値と比較して、数値がより絞り込まれた傾向がある。また、他の数値が2024年を基準年としている場合、先進グレードに対して積極的な価格曲線を適用している場合、あるいはインタビューによる設計組み込みサイクルの検証を行わずに消費者向け電子機器への普及をより速いと想定している場合にも差異が生じる。通貨換算のタイミング、また部品需要シグナルと広範な材料収益のいずれを基準としているかによっても、差異はさらに拡大し得る。

ベンチマーク比較

| 出所 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.00 B (2026) | |

| 業界誌出版社A | USD 667.00 M (2024) | より早い基準年とより長い予測期間を用いており、用途全体にわたって対象範囲が広く見えるため、隣接する収益プールを取り込みやすく、年をまたいだ比較を難しくする可能性がある。 |

| 業界調査グループB | USD 1.02 B (2024) | 2024年を起点として構築され、より高い成長経路を適用しており、材料および用途別の包含基準の透明性が低いため、プログラム主導型用途における短期的な普及率を過大評価する可能性がある。 |

これらを総合すると、表は年の選択と透明セラミックスとして何を含めるかが、差異の大部分を説明していることを示している。モデルをいくつかの再現可能な需要シグナルに紐づけて追跡可能な状態に保ち、その上でインタビューから得た価格および採用に関するインプットと相互確認することで、最終的な推計はバランスが取れ、更新のたびに整合性を取りやすいものとなっている。

レポートで回答される主要な質問

現在の透明セラミックス市場規模と成長見通しはどのようなものか?

透明セラミックス市場規模は2026年に10億米ドルであり、航空宇宙、防衛、光電子工学の需要に牽引されたCAGR 12.36%で2031年までに17億9,000万米ドルに達すると予測されている。

透明セラミックスの需要はどの地域が支配しているか?

アジア太平洋は2025年に56.12%の収益シェアでリードしており、半導体および航空宇宙への投資を背景にCAGR 13.95%で2031年にかけて最も速く成長する地域でもある。

酸窒化アルミニウムが注目を集めている理由は何か?

酸窒化アルミニウムは光学的透明性と弾道耐性を組み合わせており、極超音速飛翔体向けの軽量IRドームを実現し、材料セグメントで最速のCAGR 12.66%を達成している。

透明セラミックスはヘルスケア分野にどのように浸透しているか?

透明ジルコニアインプラントと歯科クラウンは高い硬度と生体適合性を示しており、ヘルスケア用途をCAGR 13.28%で推進しており、これは最終用途セグメントの中で最も速い成長率である。

透明セラミックス産業において主要なポジションを占める企業はどこか?

SCHOTT AG、CoorsTek Inc.、Surmet Corporation、CeramTec GmbH、AGC Inc.がコアリーダーシップグループを構成しており、世界収益の約53%を共同で占めている。

最終更新日: