ディスプレイパネル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 172.73 十億米ドル |

| 市場規模 (2031) | 210.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

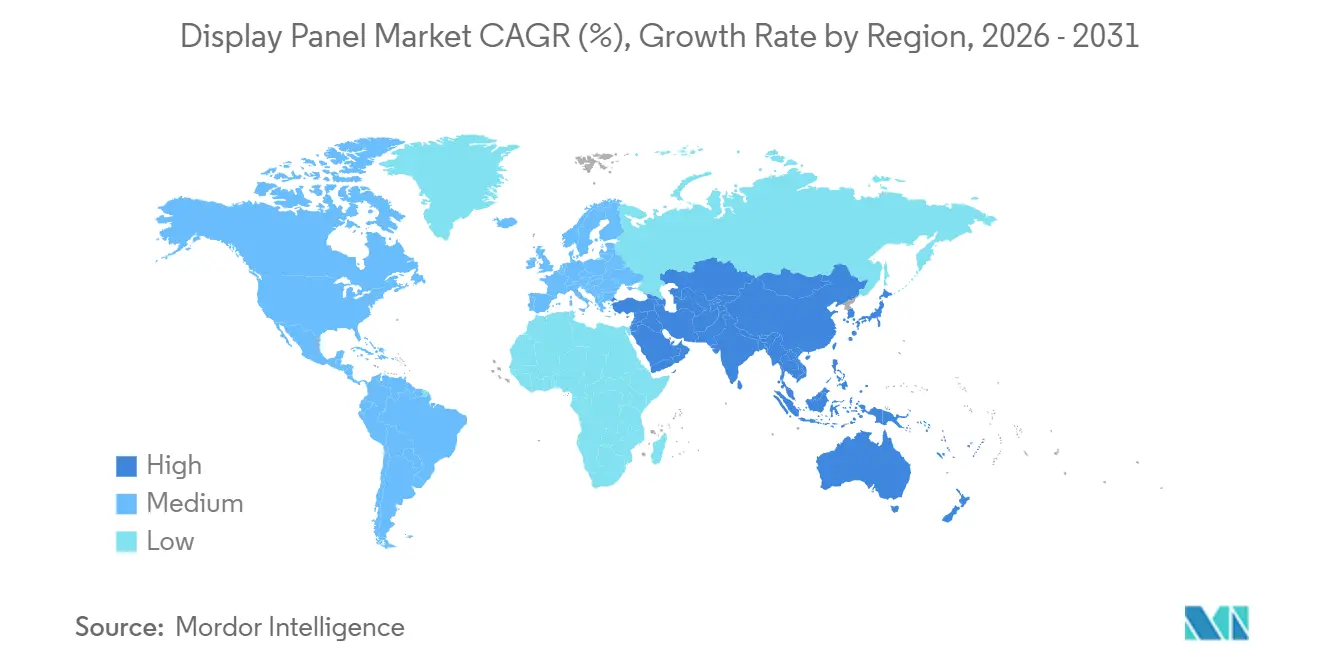

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディスプレイパネル市場分析

ディスプレイパネルの市場規模は、2025年の1,671億2,000万米ドル、2026年の1,727億3,000万米ドルから、2031年には2,106億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率4.05%を記録すると予測されています。高効率OLEDへの移行と新興のマイクロLEDアーキテクチャの台頭は、スマートフォンブランドが消費電力の削減を追求し、自動車メーカーがマルチスクリーンコックピットを統合する中で、競争力学を再編しています。大画面テレビの需要、折りたたみ式スマートフォン・タブレットの普及、AR/VRヘッドセットの出荷台数増加が出荷勢いを支えています。中国の第8.6世代および第10.5世代ファブにおける生産能力の増強と、韓国・台湾における第6世代OLEDラインへの継続的な投資が近期の供給を支えていますが、ガラス基板の不足と熟練労働者の不足がリードタイムを引き延ばし続けています。PFAS系偏光フィルムに対する規制圧力と第10.5世代ファブの高い資本集約性が、既存大手のスケールメリットを強化しています。

主要レポートのポイント

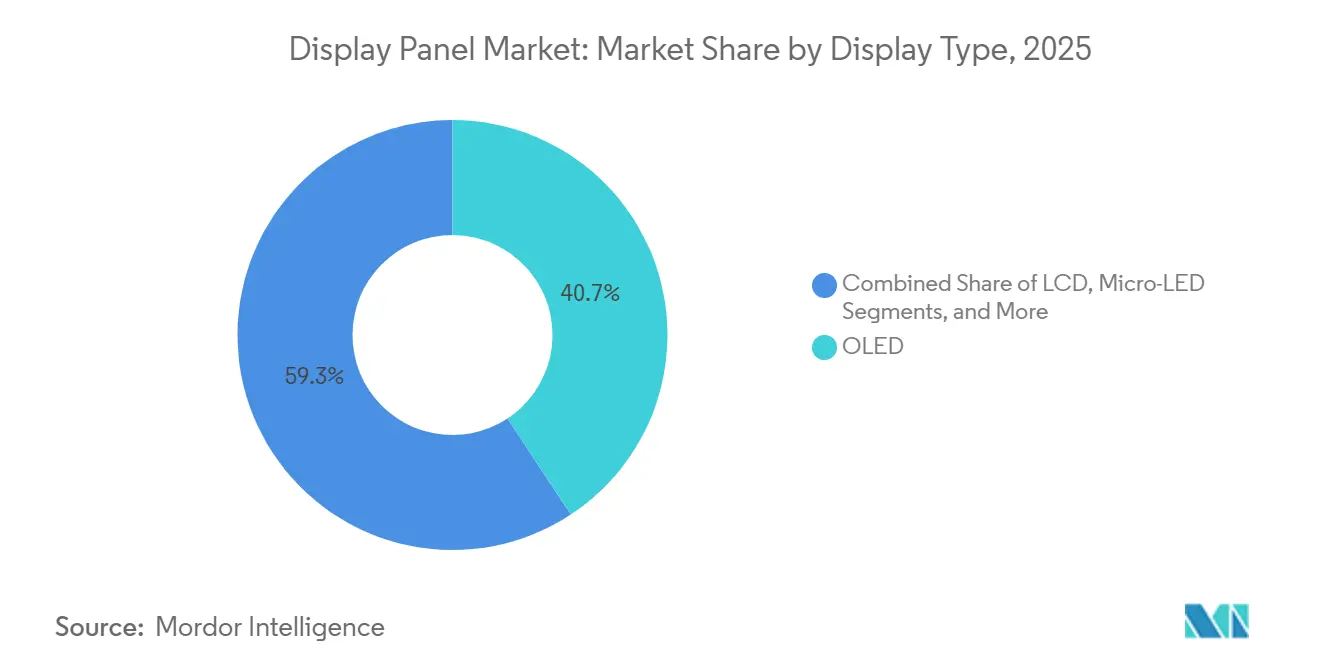

- ディスプレイの種類別では、OLEDが2025年に40.74%のシェアでトップとなり、マイクロLEDが2031年にかけて年平均成長率4.35%で最も急成長する技術となっています。

- 解像度別では、4Kパネルが2025年の売上高の45.36%を占め、8K以上は2031年にかけて年平均成長率5.11%で拡大する見込みです。

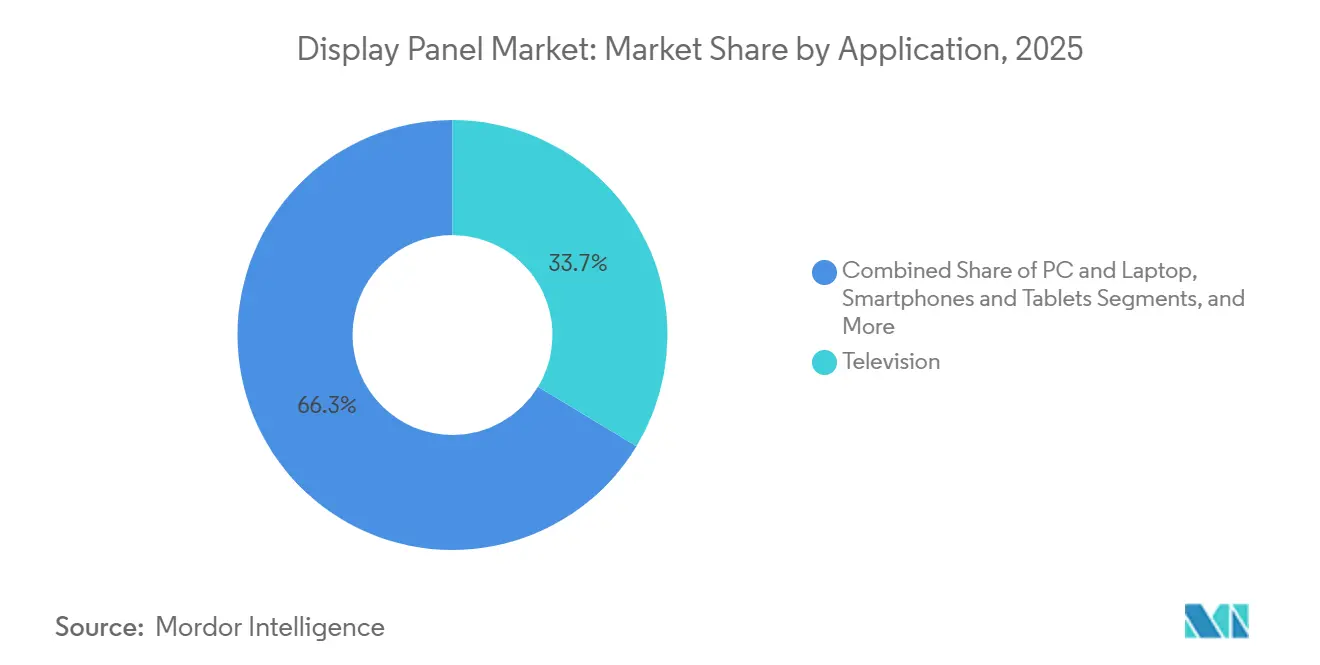

- 用途別では、テレビが2025年の売上高の33.66%を占め、ウェアラブルおよびAR/VRが年平均成長率4.86%で拡大しています。

- パネルサイズ別では、33〜65インチの範囲が2025年の売上高の36.81%を占め、6.1〜13インチカテゴリーが年平均成長率5.03%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の売上高の49.72%を占め、中東が年平均成長率4.98%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のディスプレイパネル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高精細(4K以上)テレビへの需要急増 | +0.8% | 北米、ヨーロッパ、アジア太平洋プレミアムセグメントに集中するグローバル市場 | 中期(2〜4年) |

| スマートフォンOEMのOLEDおよびマイクロLEDへの転換 | +1.1% | アジア太平洋の製造拠点(中国、韓国、台湾)が主導するグローバル市場 | 短期(2年以内) |

| 自動車コックピットのデジタル化の波 | +0.9% | 北米、ヨーロッパ、中国、インドおよび東南アジアへの波及 | 中期(2〜4年) |

| 折りたたみ式・ロール式フォームファクターの革新 | +0.6% | アジア太平洋中核(韓国、中国)、ヨーロッパおよび北米へ拡大 | 短期(2年以内) |

| 防衛航空電子機器向け基板フリーホログラフィックウェーブガイドディスプレイ | +0.2% | 北米、ヨーロッパ(NATO加盟国)、イスラエル | 長期(4年以上) |

| クリーンルームガラスリサイクルに対するEUの地域的インセンティブ | +0.3% | ヨーロッパ(ドイツ、フランス、オランダ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超高精細(4K)テレビへの需要急増

2025年においても4Kテレビの普及率は上昇を続け、インドおよび東南アジアでは55インチセットの小売価格が400米ドルを下回り、初回購入を促進する一方、北米とヨーロッパでは買い替えサイクルが継続しました。パネルメーカーは第10.5世代LCDラインを65インチ4Kカット向けに最適化し、面積あたりのコストを従来の第8.5世代の水準以下に引き下げました。8Kパネルの生産コストは前年比18〜20%低下しましたが、2025年末時点でストリーミングプラットフォームが提供するネイティブ8Kタイトルが100本未満にとどまったため、同フォーマットはニッチにとどまり、消費者の需要喚起は限定的でした。[1]Samsung Display Co. Ltd.、「投資家向け説明資料」、samsungdisplay.com そのため、ブランド各社は新たな生産ラインを4Kと8Kのガラスカットを交互に切り替えられるよう設定し、需要変動に備えました。このデュアルフォーマットの柔軟性により、コンテンツエコシステムが成熟した際に迅速な生産シフトが可能となります。

スマートフォンのOLEDおよびマイクロLEDへの転換

2025年には主流のフラッグシップスマートフォンがモデルラインナップ全体でLTPO OLEDを採用し、ディスプレイの消費電力をほぼ5分の1削減し、主要OLEDサプライヤーのシェア拡大を確固たるものにしました。韓国と中国の第6世代ファブは6〜7インチパネルで95%以上の歩留まりを達成し、ハイエンドLCDとのコスト差を縮小しました。マイクロLEDの商業パイロットはスマートウォッチおよびARグラスカテゴリーで研究開発から限定生産へと移行しましたが、2インチを超えるパネルの歩留まり率が70%未満にとどまり、4〜6倍のコストプレミアムが出荷台数を抑制しました。材料サプライヤーはOLED発光材料化合物の受注残を積み上げており、2027年まで継続的な設備投資が見込まれます。

自動車コックピットのデジタル化の波

電気自動車プラットフォームは、インストルメントクラスター、インフォテインメント、乗客向けディスプレイを統合した30〜50インチにわたる一体型ガラスコックピットを導入しました。このアーキテクチャにより1台あたりのパネル面積が3倍となり、AEC-Q100およびISO 26262認定を取得した曲面・低反射OLEDおよびミニLEDユニットへの需要が高まりました。ティア1サプライヤーは2025年に20億米ドルを超える複数年契約を獲得し、自動車メーカーが差別化されたデジタルインテリアへとシフトしていることを裏付けました。LTPOバックプレーンはバッテリー電気駆動系の厳格なアイドル消費電力基準を満たしながら常時表示グラフィックスを実現しますが、18〜24ヶ月の認定リードタイムが参入障壁を強化しています。

折りたたみ式・ロール式フォームファクターの革新

2025年の世界の折りたたみ式スマートフォン出荷台数は前年比46%増の2,200万台に達し、超薄型ガラス基板により折り目の視認性が初期のポリイミド版と比較して3分の1以上低減されました。主要サプライヤーは折りたたみ式OLEDパネルの4台に3台を供給し、中国の競合他社は国内ブランドを支援するためにUTG採用を加速しました。[2]BOE Technology Group Co. Ltd.、「BOEがB16第8.6世代AMOLEDラインを点灯」、boe.com ロール式プロトタイプはヒンジのギャップなしにディスプレイ面積を拡大しましたが、ヒンジの耐久性は量産デバイスに求められる20万サイクルの閾値を下回ったままでした。その結果、パネルメーカーは年間10〜20億米ドルをフレキシブルOLEDの研究開発に充て、折りたたみ式またはロール式フォーマットが2030年までにプレミアムモバイル出荷台数の最大20%を占めると予測しています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第10.5世代ファブの高い設備投資 | -0.7% | アジア太平洋(中国、韓国、台湾)に集中するグローバル市場 | 中期(2〜4年) |

| ガラス基板供給のボトルネックの継続 | -0.5% | アジア太平洋OLEDハブに深刻な圧力をかけるグローバル市場 | 短期(2年以内) |

| 酸化物およびLTPOバックプレーンエンジニアリングにおける人材不足 | -0.4% | アジア太平洋(台湾、韓国、日本)、中国への波及 | 中期(2〜4年) |

| PFAS系偏光フィルムに対する環境規制リスク | -0.3% | ヨーロッパ(EU27カ国)、北米への潜在的拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第10.5世代ファブの高い設備投資

2025年における第10.5世代LCDラインの建設には1件あたり30〜40億米ドルが必要であり、第8.5世代の同等設備と比較して約30%高い水準でした。中国の主要企業は総額120億米ドルを超える複数プロジェクトを同時に資金調達しましたが、複数年にわたる回収期間と高い減価償却費が新規参入を抑制しました。減価償却済みの第8.5世代資産を保有する企業は価格感応度の高いセグメントで20〜30%のコスト優位性を維持し、二層市場を強化するとともに、2025年には上位5社のLCDメーカーの合計シェアが78%に達しました。

ガラス基板供給のボトルネックの継続

OLED基板は、有機層へのナトリウム移行を防ぐために1ミクロン以下の超低総厚さ変動(TTV)とアルカリフリー組成を必要とし、この仕様を満たす認定サプライヤーは世界で3社に限られています。[3]AGC Inc.、「投資家向け情報」、agc.com 2025年にはリードタイムが16〜20週間に延び、OLEDの量産立ち上げが数ヶ月遅延し、先進LTPOラインの歩留まりが5〜8パーセントポイント低下しました。台湾で発表された5億米ドルの生産能力拡張により2026年に基板生産量が30%増加する見込みですが、新たな第6世代ファブからの需要が供給増加を上回ると予測されており、市場の逼迫が続く見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ディスプレイの種類別:OLEDの優位性とマイクロLEDの破壊的革新

OLEDは2025年に40.74%の市場シェアを獲得し、消費電力効率とコントラスト比がLCDに対するコストプレミアムを正当化するプレミアムスマートフォン、タブレット、自動車用ディスプレイへの定着を反映しています。Samsung DisplayとLG Displayは2025年にフラッグシップスマートフォン向けOLEDパネルの85%以上を供給し、6.1〜6.7インチフォーマットに最適化された第6世代ファブを活用してLTPOを実現し、前世代のLTPSパネルと比較して消費電力を18〜22%削減しました。[4]Apple Inc.「投資家向け情報」2026年2月6日アクセス

マイクロLEDは2031年にかけて年平均成長率4.35%で進展しており、PlayNitride社とPorotech社が2025年にスマートウォッチおよびARグラス用途向けにティア1 OEMへ評価キットを出荷し、実験室プロトタイプから商業パイロットへと移行しています。マストランスファーの歩留まり率は依然として制約要因であり、現在は対角2インチを超えるパネルで70%未満にとどまっており、成熟したOLEDラインの95%以上と比較して4〜6倍のコストプレミアムが生じ、近期においてマイクロLEDを超プレミアムセグメントに限定しています。

解像度別:4Kの成熟とコンテンツ不足による8Kの遅れ

HDから超高精細フォーマットへの移行は、4Kが主流の普及を達成した一方で8Kがエコシステムのギャップにより制約されるという二極化した市場を明らかにしています。4K解像度は2025年に45.36%の市場シェアを占め、設置台数が1億5,000万台を超える先進国市場での買い替えサイクルと、2025年末に55インチモデルの4K価格が400米ドルを下回った新興経済圏での普及拡大によって支えられています。

8Kパネルの生産コストは歩留まりの改善と第10.5世代ファブの効率化により2024年から2025年にかけて15〜20%低下しましたが、小売価格は同等の4Kモデルと比較して依然として2〜3倍高く、採用はアーリーアダプターと商業施設に限定されています。放送インフラの整備はほとんどの市場で3〜5年遅れており、2025年時点で8K地上波放送を展開しているのは日本と韓国のみであり、コンテンツ供給をさらに制約し、大衆市場への普及を遅らせています。HDフォーマットは世界で10億台を超える設置台数を誇り、予測期間を通じて高解像度への移行が進む中でも、交換パネルおよびアフターマーケット修理への持続的な需要を確保しています。

用途別:テレビの基盤とAR/VRの急成長

用途別セグメンテーションは、従来の民生用電子機器から没入型コンピューティングおよび自動車統合へと移行する市場を明らかにしています。テレビ用途は2025年に33.66%の市場シェアを占め、北米とヨーロッパの買い替えサイクルおよびインドと東南アジアの初回購入に支えられていますが、先進国市場での市場飽和が近づくにつれて成長は鈍化しています。スマートフォンとタブレットは、フラッグシップモデル全体でのOLED採用と複数のディスプレイ機能を単一パネルに統合する折りたたみ式フォームファクターに牽引されて相当なシェアを占めており、Samsung Displayは2025年に折りたたみ式OLEDパネルの約75%を供給しました。

自動車・輸送用途は市場全体を上回るペースで拡大しており、個別のインストルメントクラスターとインフォテインメントスクリーンが30〜50インチにわたる単一の曲面ディスプレイに統合される一体型ガラスコックピットにより、1台あたりのパネル面積が2〜3倍に増加しています。最も急成長している用途であるウェアラブル、AR/VR、自動車は、消費電力効率、曲面フォームファクター、高画素密度という共通の要件を持ち、従来のLCDよりもOLEDおよび新興のマイクロLEDアーキテクチャに有利に働いています。

パネルサイズ別:大型フォーマットの安定と中型サイズの加速

パネルサイズのセグメンテーションは、民生用電子機器、自動車、商業用途にわたる需要パターンの乖離を反映しています。33〜65インチセグメントは2025年に36.81%の市場シェアを獲得し、中国の第10.5世代ファブが新興市場で400米ドル以下で販売される55〜65インチ4Kパネルの規模の経済を実現するテレビ用途が主導しています。6.1〜13インチセグメントは2031年にかけて年平均成長率5.03%で成長しており、7〜8インチのタブレットフォーマットに展開する折りたたみ式スマートフォン、10〜12インチの曲面OLEDパネルを統合する自動車用インストルメントクラスター、プレミアムゲーミングおよびクリエイティブプロフェッショナル向けにミニLEDバックライトを採用するノートパソコンディスプレイが牽引しています。

折りたたみ式スマートフォンは2025年に2,200万台を出荷し、2024年比46%増となり、Samsung Displayが折りたたみ式OLEDパネルの約75%を供給し、ポリイミドフィルムと比較して折り目の視認性を30〜40%低減する超薄型ガラス(UTG)基板を活用しました。66インチ以上の大型フォーマットパネルは、第10.5世代ファブが65〜75インチの歩留まりに向けてカットパターンを最適化するにつれてマージン圧力に直面しており、カスタム工具と低稼働率を必要とする80インチ以上の生産に経済的不利をもたらしています。

地域分析

アジア太平洋は2025年の売上高の831億米ドル、すなわち49.72%を獲得し、中国の第8.6世代および第10.5世代の生産能力増強により年間生産量が1,500万平方メートル拡大しました。中国の優位性は、BOE Technology GroupとTCL CSOTが2024年から2025年にかけて第10.5世代生産能力に合計120億米ドル以上を投じることを可能にした国家支援融資を反映しており、新規参入を抑制し補助資本へのアクセスを持つ既存大手に有利なコスト構造を生み出しています。インドは2025年に生産連動型インセンティブ(PLI)制度の下でディスプレイ製造投資として30億米ドル以上を誘致し、Samsung Displayとディクソン・テクノロジーズが国内スマートフォンおよびテレビ市場を対象としたディスプレイモジュール組立施設の設立に向けたパートナーシップを発表しました。

北米はプレミアムテレビおよび自動車用ディスプレイ需要を通じて相当なシェアを維持していますが、国内パネル生産が限られているため、地政学的・物流リスクにサプライチェーンをさらすアジアからの輸入への依存が生じています。ヨーロッパも同様の制約に直面しており、特殊な医療・産業セグメント以外では国内パネル製造能力が最小限にとどまっています。また、2026年1月に発効したPFAS系偏光フィルムへの規制が、アジアのメーカーが市場アクセスを維持するために対応しなければならない規制上の複雑さを加えています。南米はインフラ上の制約に直面しており、ブラジルのディスプレイパネルへの輸入関税は20〜25%に達し、現地組立を促進する一方でTFTおよびカラーフィルター生産への上流投資を抑制しています。

アフリカは南アフリカとエジプトが地域流通ハブとして機能する新興市場にとどまっていますが、現地製造の限界と輸入依存のサプライチェーンが他の発展途上地域と比較して成長を制約しています。中東の成長はサウジアラビアのNEOMプロジェクトとUAEのドバイ・シリコン・オアシスに集中しており、ディスプレイの試験・品質保証能力を含む電子機器製造クラスターを開発し、上流のパネル製造がアジアにとどまる中でも組立・モジュール統合の付加価値を獲得する位置づけを確立しています。

規制環境

化学物質、エネルギー効率、越境貿易に関する規制強化が、ディスプレイパネルの設計と調達に引き続き影響を与えている。欧州連合では、規則(EU) 2019/2021に基づく電子ディスプレイのエコデザイン要件と付随するエネルギーラベリング規則が製品レベルの閾値を設定し、OLEDおよびLCDパネルのバックライト効率の選択と電力管理戦略に影響を及ぼしている。米国では、EPAによるTSCA執行がガラス基板、偏光板、関連ディスプレイ用化学物質に使用される物質に影響を与える一方、2026年1月15日発効のセクション232措置により特定の輸入半導体および派生製品に25%の従価関税が導入され、ディスプレイドライバーおよび部品の関税分類と地域調達の重要性が高まっている。中国のMIITは、電気電子製品における有害物質の使用制限に関するコンプライアンス管理カタログの2026年版を公表し、RoHS義務を更新した。

バリューチェーン分析

ディスプレイパネルのバリューチェーンは、上流の材料・装置(ガラス基板、偏光板、OLED発光材料、TFTバックプレーンプロセス、リソグラフィおよび成膜装置)、中流のパネル製造(第10.5世代LCDおよび第6/8.6世代OLED工場)、そしてテレビ、スマートフォン/タブレット、PC/モニター、自動車、ウェアラブル/AR/VRにわたる下流のモジュール統合とOEM消費にまたがっている。重要な上流の制約はOLED向けガラス基板の認定であり、厳格なTTV仕様と限られたサプライヤー基盤により、2025年中はリードタイムが16~20週間に延び、先進LTPOラインの歩留まりと立ち上げスケジュールに直接影響を及ぼした。

中流生産は高い資本集約度と、在庫や貿易の不確実性に連動する稼働率の変動を特徴とする。パネルメーカーは2025年第1四半期の80%超から2025年5月には約75%まで工場稼働率を引き下げ、在庫調整と関税の不確実性を背景に受注生産的な行動を強め、コモディティ化したLCDカテゴリーにおける価格圧力を高めた。地域別では、中国の規模の優位性が出荷シェア(特にスマートフォンおよびテレビ用パネル)に表れている一方、下流価値の現地化を図る動きが他地域でも拡大しており、インドではTata ElectronicsがHimax TechnologiesおよびPowerchip Semiconductor Manufacturing Corporationと2025年3月に覚書を締結し、ディスプレイおよび超低消費電力AIセンシングエコシステムの開発を進め、レポートの文脈で言及されているディスプレイ組立投資と並んで、現地のモジュール/ドライバーおよびエレクトロニクス能力を支援している。

競争環境

ディスプレイパネル市場は中程度の集中度を維持しています。Samsung Display、LG Display、BOEは2025年のOLED生産能力の高いシェアを支配し、減価償却済みの第8.5世代LCDファブを活用してコスト感応度の高いセグメントでシェアを守りながら、OLEDおよびマイクロLEDのパイロットに資金を投じています。BOEは2025年12月に5番目の第8世代以上のOLEDラインを稼働させ、VisionoxとTCL CSOTはインクジェット印刷OLEDに向けた数十億ドル規模の第8.6世代投資を発表しました。

特殊ニッチ市場はより高い断片化を示しています。E Inkは独自のマイクロカプセル知的財産(2027年以降に期限切れ)を活用して、カラー電気泳動出荷台数の90%以上を維持しました。防衛航空電子機器は基板フリーホログラフィックウェーブガイドを採用し、LumusとKopinが合計5,000万米ドル相当の契約を獲得しました。

将来の差別化はLTPOバックプレーンエンジニアリングとマイクロLEDのマストランスファー歩留まりに集中しています。フレキシブルOLED基板に関する特許出願は2025年に2,500件を超え、Samsung DisplayとBOEが出願の相当なシェアを占めています。医療グレードの1,000ニット診断ディスプレイは、既存大手が中国の新規参入者からの価格圧力に直面する新興のホワイトスペースとなっています。

ディスプレイパネル業界のリーダー企業

Samsung Display Co., Ltd.

BOE Technology Group Co., Ltd.

LG Display Co., Ltd.

AUO Corporation

Innolux Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

IT向けOLED生産能力の拡大は、電力効率と薄型フォームファクターが高いリフレッシュレートとともに優先されるノートPC、タブレット、ハイエンドモニターにおいて新たな空白領域を切り開いている。BOEが成都で稼働させた第8.6世代OLED B16工場は2025年12月に点灯し、2026年の業界最新情報ではIT向けAMOLEDの量産に入ったとされ、スマートフォンを超えた大面積OLEDフォーマットを拡大している。LG Displayが2026年4月に発表した坡州の新第6世代OLEDラインへの投資と、Samsung DisplayのA4 OLED拠点(牙山)における2026年6月の最新情報による並行投資は、プレミアムITおよび自動車向け要件をサポートできる先進的なOLEDスタックとバックプレーンへの供給側のシフトを裏付けている。

性能重視のモニターパネルと近眼式XRディスプレイは、メーカーがコンセプト実証から量産可能な仕様と製造計画へと移行する、明確な商業化の道筋を示している。2026年、Samsung Displayは4K 360Hz QD-OLEDモニター技術を発表し、2026年下半期に31.5インチ4K 360Hz QD-OLEDパネルの量産計画を明らかにした一方、LG Displayはハイエンドモニター向けに27インチ240Hz RGBストライプOLEDパネルの量産を開始した。XR分野では、Samsung DisplayがAWE USA 2026でRGB OLEDoS技術を披露し、専用の高PPIマイクロディスプレイへの市場シフトと足並みを揃えた。これらの製品発表は、歩留まり、信頼性、認定が引き続き主要な律速要因となる装置、材料、モジュール統合の各分野で機会を生み出している。

最近の業界動向

- 2026年7月:BOE Technology Groupが、Micro LED光インターコネクトシステムとガラス基板CPOパッケージングに焦点を当てたプロジェクトチームを設立した。この動きは、ディスプレイ製造のノウハウと先進的なパッケージング手法との一層の融合を示唆しており、次世代ディスプレイモジュールおよび隣接するエレクトロニクス向けの高帯域幅・高密度インターコネクトのニーズへの波及の可能性を秘めている。

- 2026年5月:Samsung DisplayがSID Display Week 2026で4K 360Hz QD-OLEDモニターパネル技術を発表し、2026年下半期に31.5インチ4K 360Hz QD-OLEDパネルの量産計画を明らかにした。この発表は、リフレッシュレートと画質が主要な差別化要因となるプレミアムゲーミングおよびプロフェッショナルモニター市場における競争を先鋭化させ、より高い仕様で歩留まりを維持するための高性能材料とより厳格なプロセス管理への需要を高めている。

- 2025年12月:BOEは成都のB16第8.6世代AMOLEDラインを予定より早く点灯させ、2026年半ばまでに月産48,000枚の基板を目指している。第8.6世代AMOLED生産能力の前倒しは、ITおよびその他用途向けの大面積OLEDフォーマットを支えるとともに、購買企業が調達先を多様化する中で既存のOLEDサプライヤーへの競争圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本レポートでは、ディスプレイパネル市場は、コンシューマー、商業、産業用途にわたり、電子製品において視覚的インターフェースを構成するパネルおよびモジュールから得られる収益として定義され、パネル供給段階で米ドル建てで計上される。

対象範囲の除外事項:パネルモジュールの一部として販売される場合を除き、下流のデバイス収益および大部分の単体アクセサリー(ブラケット、ケーブル、外部コントローラーなど)は除外する。

セグメンテーション概要

- ディスプレイの種類

- LCD

- OLED

- マイクロLED

- AMOLED

- その他のディスプレイの種類

- 解像度別

- HD(HD/WQHD/FHD)

- 4K

- 8K以上

- 用途別

- スマートフォン・タブレット

- PC・ノートパソコン

- テレビ

- 自動車・輸送

- ウェアラブル・AR/VR

- 産業・医療・その他

- パネルサイズ別

- 6インチ以下

- 6.1〜13インチ

- 13.1〜32インチ

- 33〜65インチ

- 66インチ以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルが単一のデータ系列に依存しないよう、数量、貿易フロー、技術採用に関するファクトベースの構築から始める。定義とトレンドを裏付けるために、国際貿易・関税統計、電子機器・ディスプレイ業界団体の刊行物、政府の製造業指数や工業生産統計、イノベーションの方向性を示す特許データベースなどの公開情報源を活用した。

また、年次報告書、投資家向けプレゼンテーション、決算説明会の議事録、信頼できる報道を確認し、生産能力の追加、稼働率に関するコメント、パネル価格動向を追跡した。直接収集が難しい文脈については、企業財務・インテリジェンス、ニュースおよび財務情報、特許検索を支援する承認済みの有料サブスクリプション、貿易の透明性が有用な場合の出荷レベルの輸出入確認を利用した。これらの情報源は例示であり網羅的ではなく、データポイントを収集、相互確認、明確化するために追加の参考資料も使用した。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証し、用途間でのパネル価格やミックス変動に関して一般的なギャップを埋めるために実施した。メーカー、部品サプライヤー、販売代理店、大手購買組織を含む幅広いパネルエコシステム参加者に話を聞き、APAC偏重の供給動向と、EMEAおよびアメリカ大陸からの需要シグナルとのバランスを取った。意見の相違が生じた場合は、その理由を解消するためのフォローアップ質問を行い、その結果を最終的なモデル入力に反映した。

一次調査の現地作業回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):14% | APAC:39% |

| ミドル層:57% | 機能/事業部門責任者:28% | EMEA:34% |

| 中小プレーヤー:14% | マネージャー:58% | アメリカ大陸:27% |

市場規模算定と予測

市場規模算定は、トップダウンと選択的なボトムアップ検証を組み合わせて構築した。トップダウン面では、生産および貿易のシグナルを用いて主要用途別の対象パネル需要プールを再構築し、技術および サイズミックス別のブレンド価格を用いて金額に換算した。総計の現実性を保つため、サンプル抽出したパネル出荷数量に平均販売価格を乗じた数値や、ミックス変化に関するチャネル確認などのボトムアップ的な概算と照合し、両者が一致しない場合は調整を行った。

モデルの主要な入力には、用途別(スマートフォン、テレビ、PC、自動車、ウェアラブル)のパネル出荷動向、平均パネル価格と価格下落率、技術ミックスの変化(LCD対OLEDおよび新興タイプ)、ASPを動かす解像度・サイズミックスの変化、供給逼迫を説明する生産能力・稼働率に関するコメントが含まれる。カバレッジが薄い箇所では、隣接年にわたる保守的な補間と、単一のASPではなくミックス加重価格の適用によってギャップを処理した。

予測は、需要ドライバー向けの単純な多変量回帰層に支えられたシナリオ分析を用いて作成し、家電生産、自動車生産台数、更新サイクルの変化がパネル価値の変動に反映されるようにした。その後、近い将来の価格設定、稼働率、技術採用について回答者が現実的と指摘した内容に基づき前提を調整した。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一の前提に依存しないようにしている。出荷モメンタム、価格の方向性、生産能力に関する説明といった独立したシグナルに対してモデル化した価値のトレンドを比較し、数値を確定する前に大きな乖離があれば調査を行う。また、技術、サイズ、用途のミックスにわたるクロス集計チェックも実施し、示唆されるASPと成長率が現実的な範囲に収まっていることを確認する。

公開前には、論理チェック、前年比の乖離スクリーニング、通貨の整合性と単位の統一性に関する最終確認を含む多段階の社内レビューを行う。レポートは毎年更新され、大規模な生産能力の変化、価格の段階的変動、急激な需要の変動など重大な出来事が発生した場合には随時更新が行われる。納品直前には、アナリストが最新の公開情報を再確認し、クライアントに最新の見解を提供できるようにしている。

Mordor Intelligenceのディスプレイパネル市場規模と他の公表推計値との比較

ディスプレイパネルに関する公表済みの市場規模は、対象範囲の線引きが異なり、価格の算定方法も異なるため、一致しないことが多い。最大の違いは通常、その推計がパネルのみを計上しているのか、それとも完成デバイスの価値をより多く取り込んでいるのか、そしてミックスが変化する年においてASPの下落速度をどのように想定しているのかから生じる。

一部の情報源は、デバイス主導の収益に傾いた、より広範な数値を報告したり、技術間で継続的な価格安定性を前提とする積極的な成長シナリオを適用したりしている。Mordor Intelligenceでは、パネルはモジュールおよびパネル収益レベルでミックスに基づくASP推移を用いて計上されており、総計は用途別出荷量および生産能力シグナルと照合されるため、外れ値的な価格前提が通過する可能性は低くなっている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 172.73 B (2026) | |

| 地域コンサルティング会社A | USD 136.64 B (2024) | より早い基準年を使用しているため、2024年以降のミックス改善による段階的な上昇を過小評価する可能性があり、モジュールレベルの価値が用途間で一貫して捕捉されているかについて範囲の説明が明確ではない。 |

| グローバルコンサルティング会社B | USD 149.99 B (2025) | 特定のディスプレイカテゴリーやフォームファクターを単一の統合市場として扱う可能性のある、より広範なセグメンテーションの視点を適用しており、これによりASPの加重が変化し、プレミアムミックスが急速に拡大すると想定される場合に成長率が過大になる可能性がある。 |

この表は、その差異が主に年の選定とバリューチェーンに何を含めるかに起因し、さらに技術ミックスが変化する際にASPがどのように予測されるかによって増幅されることを示している。入力を出荷の方向性、サイズおよび解像度のミックス、現実的な価格下落パターンに結びつけることで、最終的な数値は単一の高水準な成長前提ではなく、再現可能な手順に基づいて追跡可能な状態を保っている。

レポートで回答される主要な質問

ディスプレイパネル市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて年平均成長率4.05%で成長し、2031年までに2,106億8,000万米ドルに達すると予測されています。

現在、ユニット出荷台数をリードしている技術は何ですか?

OLEDは2025年の売上高の40.74%のシェアを占め、スマートフォンとテレビへの幅広い採用が牽引しています。

最も急成長している解像度セグメントはどれですか?

8K以上のパネルは2031年にかけて年平均成長率5.11%と最も高い予測成長率を示していますが、コンテンツ不足が依然として出荷台数を制限しています。

最も急速に拡大する地域はどこですか?

中東はサウジアラビアとUAEが現地ディスプレイ組立生産能力への投資を進める中、年平均成長率4.98%で成長すると予測されています。

最終更新日: