スクリーンレスディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

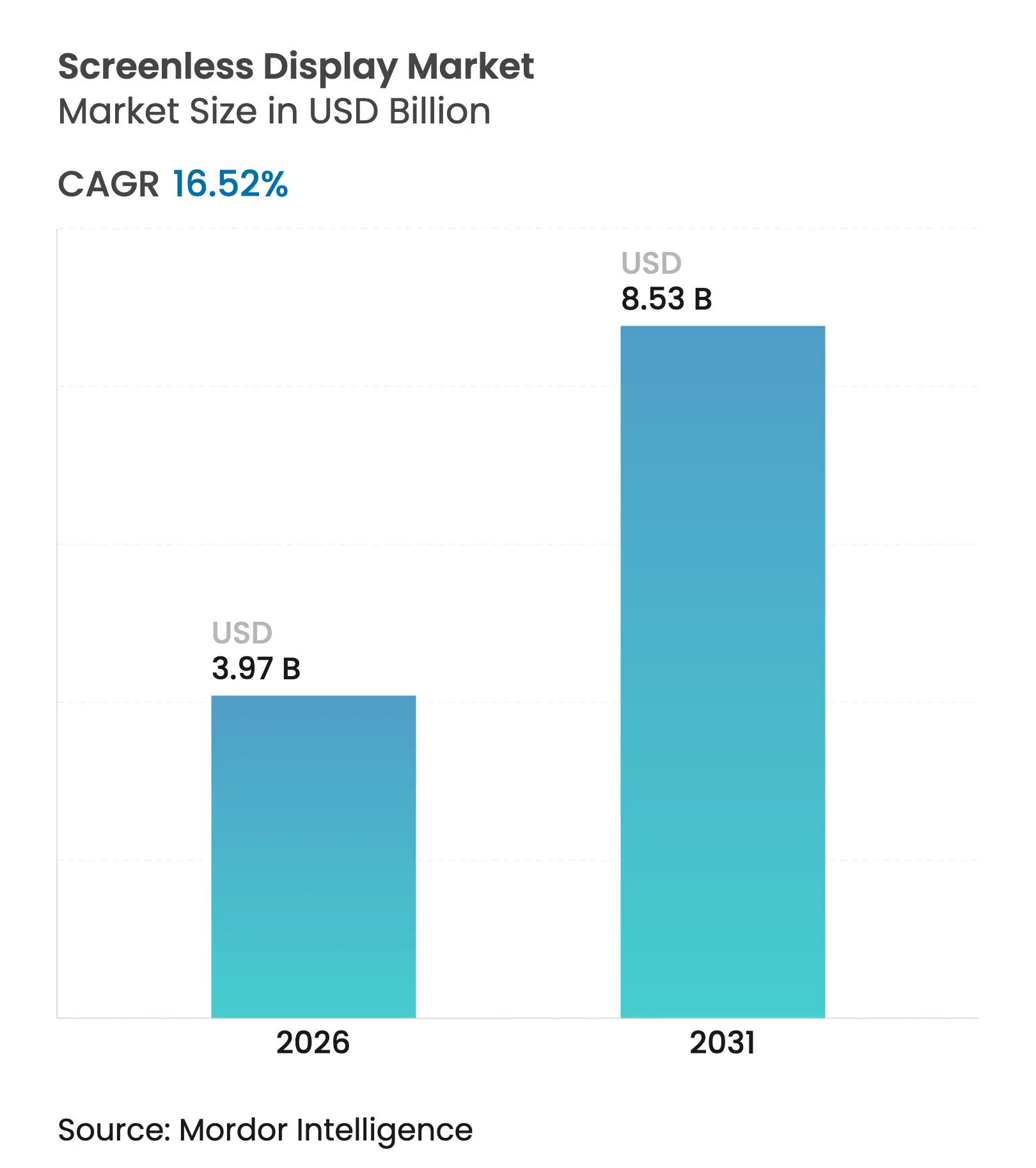

| 市場規模 (2026) | 3.97 十億米ドル |

| 市場規模 (2031) | 8.53 十億米ドル |

| 成長率 (2026 - 2031) | 16.52% CAGR |

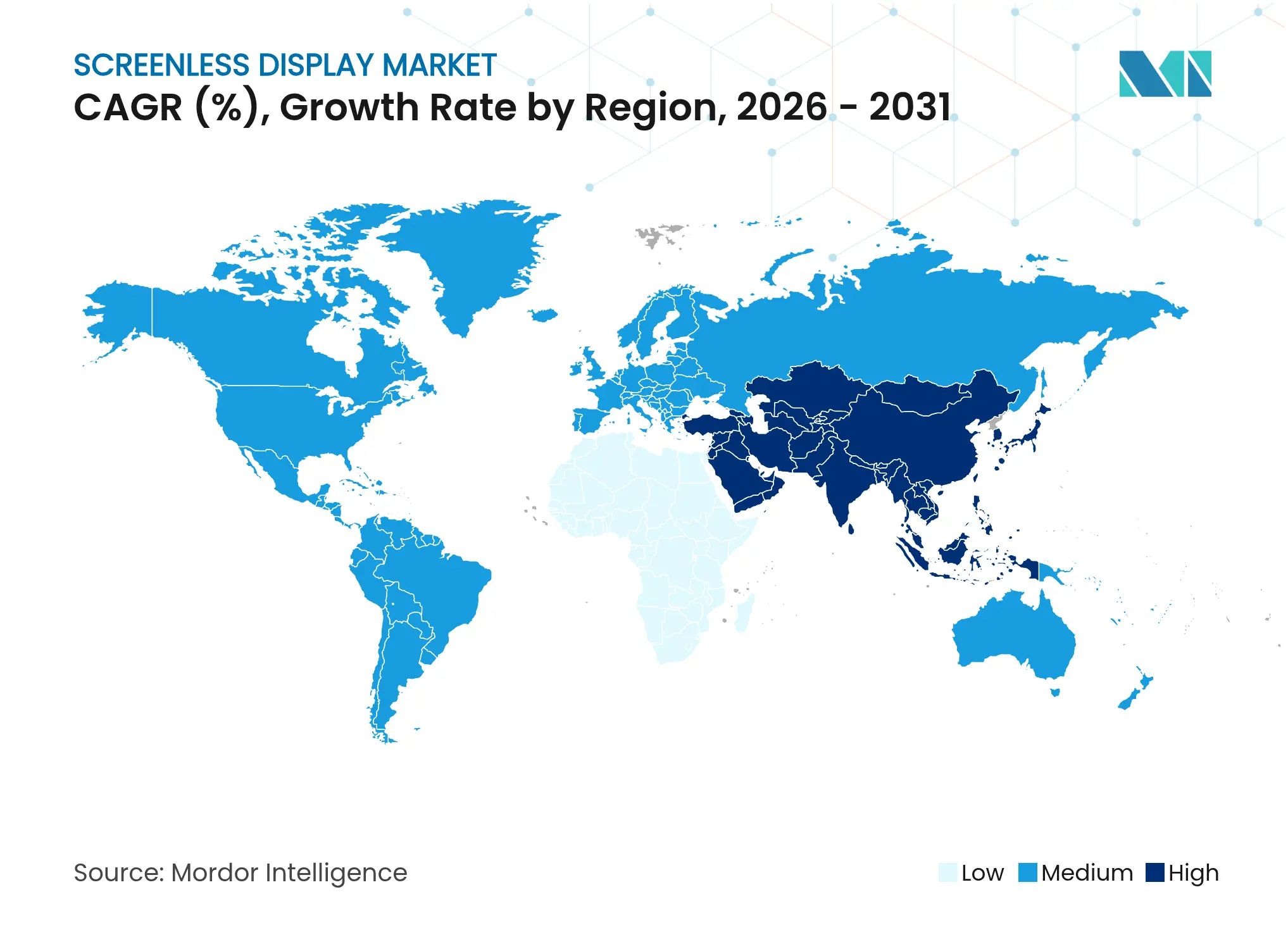

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア |

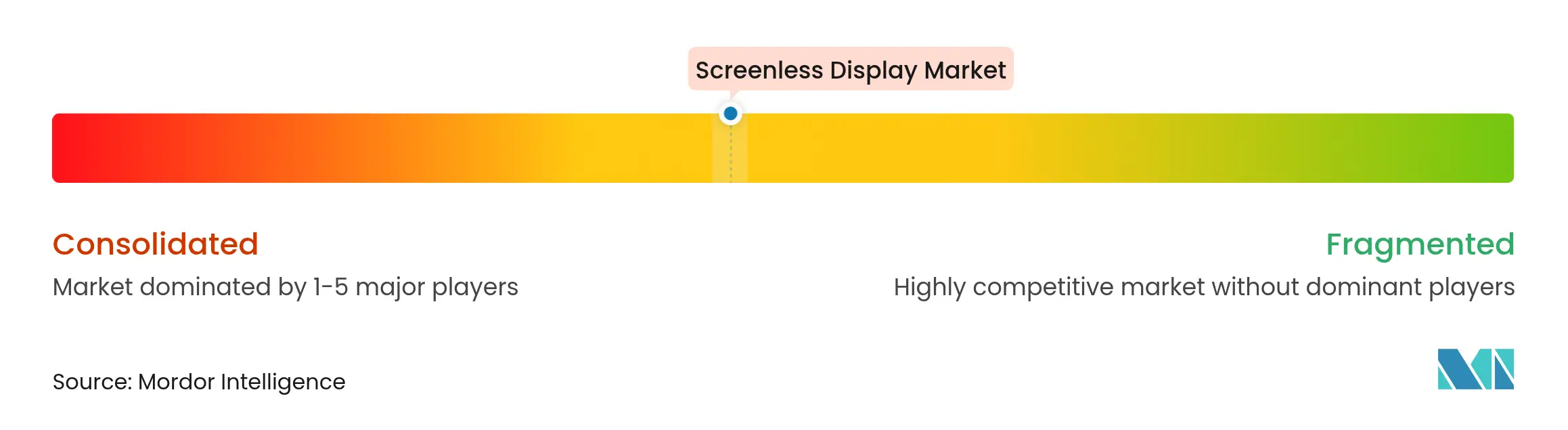

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスクリーンレスディスプレイ市場分析

スクリーンレスディスプレイ市場規模は2026年に39億7,000万米ドルと推定され、2025年の34億1,000万米ドルから成長し、2031年には85億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)16.52%で成長します。近期の成長は、ミニLEDおよびµLEDサプライチェーンの成熟、網膜補綴に関する規制の明確化の進展、および拡張現実(AR)ウィンドシールドに対する自動車需要に起因しています。中期的には、ニューラルインターフェースの技術的突破、アジアおよび中東における国家主導のデジタルトランスフォーメーションプログラム、および光学部品コストの低下が商業的ユースケースを拡大します。軍事調達、特に米陸軍のIVAS 1.2発注は、民間市場へのスケールメリットをもたらす量産拡大を支えています。一方、導波路グレードガラスの供給制約の継続と高輝度網膜投影における光子安全限界が成長曲線を抑制するものの、スクリーンレスディスプレイ市場の長期的な軌道を妨げるものではありません。

レポートの主要なポイント

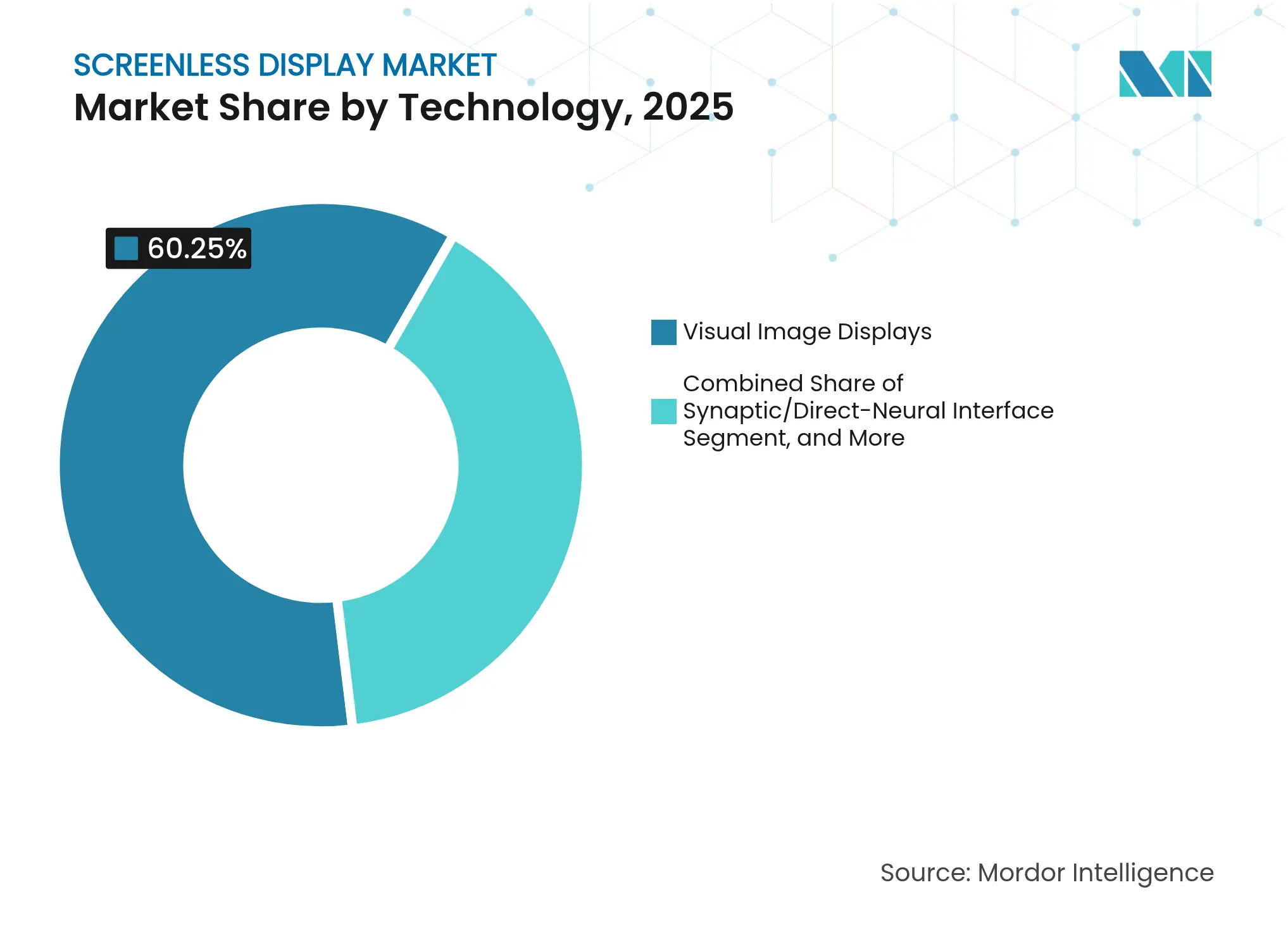

- 技術別では、ビジュアルイメージディスプレイが2025年のスクリーンレスディスプレイ市場シェアの60.25%を占めてリードし、シナプス/直接ニューラルインターフェースは2031年にかけてCAGR 18.9%で成長すると予測されています。

- ディスプレイタイプ別では、ヘッドアップディスプレイが2025年に47.05%の収益シェアを占め、埋め込み型および装着型マイクロプロジェクターは2031年にかけてCAGR 19.85%を記録すると予測されています。

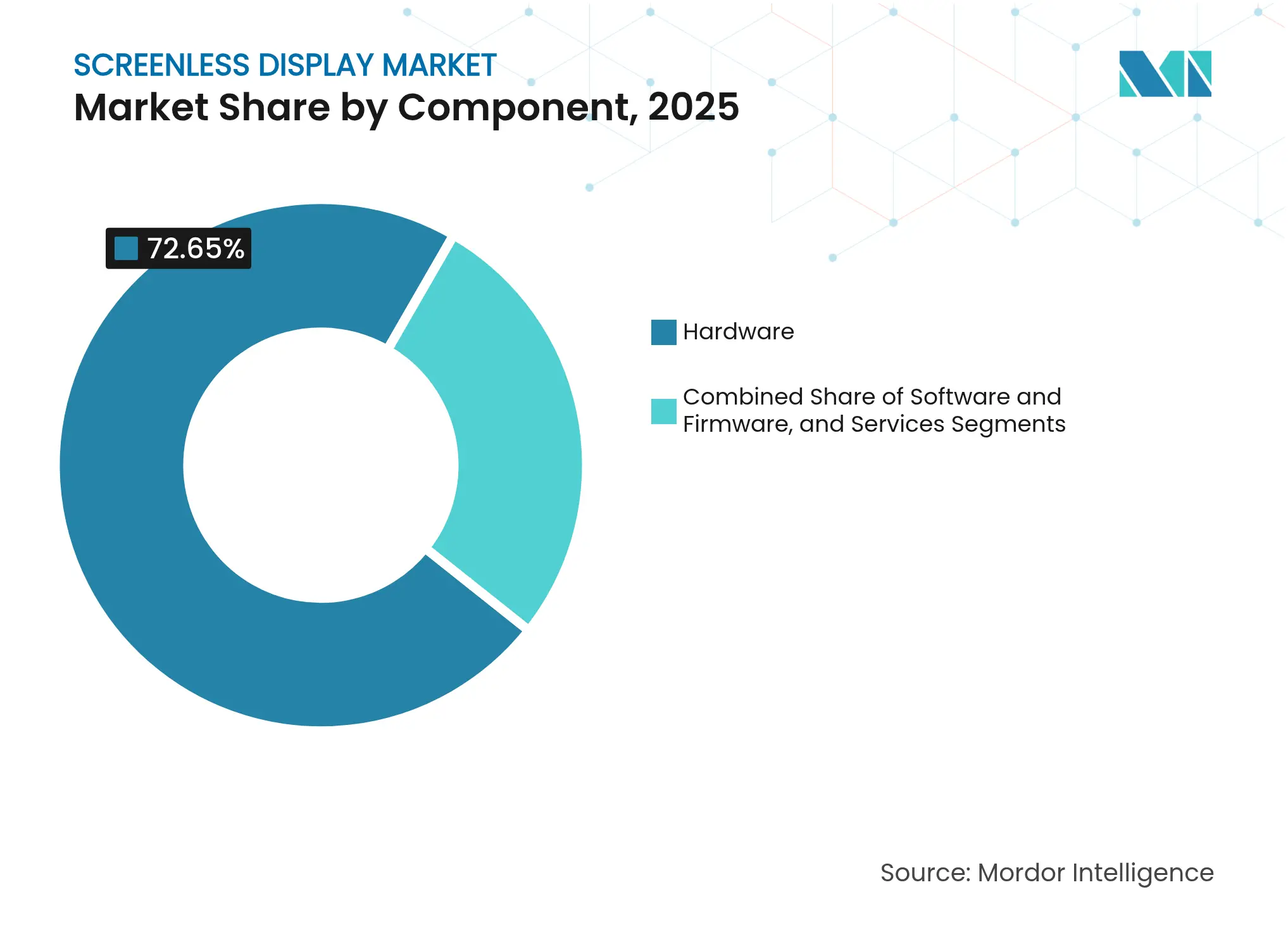

- コンポーネント別では、ハードウェアが2025年のスクリーンレスディスプレイ市場規模の72.65%を生み出し、サービスはCAGR 21.78%で拡大しています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に37.85%の収益を占め、ヘルスケアおよびライフサイエンスはCAGR 20.98%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年に34.55%の収益を占め、中東はCAGR 18.82%で2031年にかけて最も急成長する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスクリーンレスディスプレイ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミニLEDおよびµLEDの急速な普及による明るいホログラフィック投影の実現 | +3.20% | グローバル、APACの製造リーダーシップを伴う | 中期(2〜4年) |

| 自動車ADASのARウィンドシールドへのシフト | +2.80% | 欧州およびアジア太平洋が中心、北米への波及 | 長期(4年以上) |

| 神経視覚補綴のための網膜チップインターフェース | +1.90% | 米国およびイスラエル、EUへの拡大 | 長期(4年以上) |

| 低SWaPヘッドアップディスプレイに対する軍事需要 | +2.10% | NATO加盟国、米国および欧州がリード | 短期(2年以内) |

| スマートフォンOEMによる「アンビエントモード」スクリーンレス通知の推進 | +1.70% | グローバル、北米およびアジアでの早期普及 | 中期(2〜4年) |

| マルチモーダルXRプラットフォームによる開発者エコシステムの開放 | +2.40% | 米国が中心、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ミニLEDおよびµLEDの急速な普及による明るいホログラフィック投影の実現

ホログラフィックシステムは現在10^7ニット以上の輝度を達成し、屋外使用を制約していた周囲光による洗い流し問題を克服しています。[1]Light Sci Appl、「マイクロLEDディスプレイの明るい未来」、nature.com 3,400 ppiに近づくピクセル密度により高解像度映像が可能となり、CMOSバックプレーンと組み合わせたサイドウォールパッシベーションがルーメンあたりのコストを低下させています。その結果、太陽光下でも読み取り可能な映像を必要とする自動車、防衛、小売セクターからの関心が高まっています。

自動車ADASのARウィンドシールドへのシフト

欧州およびアジアの規制は、車線レベルのガイダンス、危険警告、速度情報をウィンドシールドに直接組み込むことを奨励し、ドライバーの視線移動時間を数秒からサブ500ミリ秒に短縮しています。[2]Texas Instruments、「TI DLPテクノロジーを使用した自動車用拡張現実ヘッドアップディスプレイの概要」、ti.com 中国のAR-HUDサプライヤーはウェッジフィルムを排除し、光学損失を30%削減した一方、EU OEMはレベル3自律走行のオーバーレイを文脈化するためにライダーデータを統合しています。

神経視覚補綴のための網膜チップインターフェース

ワイヤレスデジタルコントローラーを搭載した網膜下インプラントは解像度を250ピクセル以上に向上させ、黄斑変性患者の機能的視力に近づいています。液体金属およびグラフェン電極が生体適合性を高め、FDAのワークショップでは成果評価フレームワークが示され、将来のデバイスの市場投入までの時間が短縮されています。

低SWaPヘッドアップディスプレイに対する軍事需要

NATOプログラムは150g未満の光学モジュールと終日バッテリー持続を規定しています。米陸軍の2億5,500万米ドルのIVAS調達は量産経済性を実証し、Kopinの兵士用カラーマイクロLED契約は防衛用ウェアラブルの広範な展開に向けた堅牢なRGBエミッターの基盤を築いています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高輝度網膜投影に対する光子安全限界 | -1.80% | グローバル、EUの規制がより厳格 | 短期(2年以内) |

| 導波路グレードガラスの供給制限(Corning/Schottの寡占) | -2.30% | グローバルサプライチェーンへの影響 | 中期(2〜4年) |

| ウェアラブルにおけるGPUの熱バジェットによるバッテリー寿命の制約 | -1.50% | グローバル、コンシューマー重視 | 中期(2〜4年) |

| クラスII埋め込み型ディスプレイに関する規制の遅れ | -1.10% | 米国および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高輝度網膜投影に対する光子安全限界

レーザースキャン網膜ディスプレイはFDA 21 CFR 1040の露光上限を満たす必要があり、明るい太陽光下でのピーク輝度が制限されます。EU CEマーキングも同様の制約を課し、メーカーにとって検証ループが延長され、認証コストが増加します。

導波路グレードガラスの供給制限(Corning/Schottの寡占)

屈折率1.8以上の高屈折率基板は2社のサプライヤーの領域にとどまり、長期的な割り当て契約を強いられ、新規参入者を圧迫しています。SchottのRealViewウェーハ容量の300mmへの拡張は供給量をわずかに緩和しますが、ARウィンドシールドおよびスマートグラスからの需要は依然として利用可能な溶融容量を超えています。[3]Schott AG、「拡張現実向けSCHOTT導波路」、schott.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ニューラルインターフェースが次世代成長を牽引

シナプス/直接ニューラルインターフェースは2031年にかけてCAGR 18.9%で成長すると予測される一方、ビジュアルイメージディスプレイは2025年のスクリーンレスディスプレイ市場の60.25%を占めました。ニューラルシステムは軍事研究開発のスピルオーバーと皮質補綴へのベンチャー投資の増加から恩恵を受けています。ビジュアルイメージプラットフォームは、自動車および航空産業で広く使用されているコスト効率の高いHUDアーキテクチャを通じて優位性を維持しています。

網膜レーザー投影などの補完的アプローチは、侵襲的なニューラル手術を望まない、または受けられない患者に使用されています。ナノ粒子光刺激の進歩は手術リスクを低減し、非侵襲的モダリティと埋め込み型モダリティの間のギャップを埋める可能性があります。神経視覚デバイスの償還コードがより有利になるにつれて、ユニット経済性が改善し、ニューラルセグメントの勢いをさらに加速させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ディスプレイタイプ別:埋め込み型が高成長カテゴリーとして台頭

埋め込み型および装着型マイクロプロジェクターは、2025年のヘッドアップディスプレイの47.05%の収益リードにもかかわらず、2031年にかけてCAGR 19.85%で他のすべてのフォームファクターを上回る成長を示します。ヘッドアップディスプレイセグメントは、プレミアム車両および戦闘機コックピットでの定着した使用を背景に、2025年のスクリーンレスディスプレイ市場シェアの47.05%を獲得しました。256ピクセルのワイヤレス網膜下インプラントは、文字認識に十分な解像度が技術的に実現可能であることを実証し、今後10年後半のコモディティスケール製造への道筋を示しています。

ヘッドマウントディスプレイはコンシューマーVRサイクルから引き続き恩恵を受けていますが、アプリエコシステムの疲弊がユニット販売を抑制しています。ホログラフィックキオスク向けに開発中の準結晶メタサーフェスは広告ユースケースを拡大しますが、大量展開にはさらなるコスト削減が必要です。予測期間中、ヘルスケアおよび防衛調達が、外部光学系なしにハンズフリーで状況データを提供する身体統合型ソリューションの需要を形成します。

コンポーネント別:サービスの加速が統合の複雑さを反映

ハードウェアは2025年の市場収益の72.65%を占めましたが、サービスはCAGR 21.78%で最高の成長を記録しています。システムインテグレーターは、導波路を調整し、熱エンベロープを最適化し、各車両モデルや外科的ワークフローに合わせてソフトウェアスタックをカスタマイズするために必要とされています。サービスのスクリーンレスディスプレイ市場規模は、OEMが規制コンプライアンスを保証するデザインハウスにパイロットビルドをアウトソースするにつれて大幅に拡大すると予測されています。

ミニLEDおよびµLEDライトエンジンはナノ製造の複雑さから高マージンを維持していますが、ファウンドリーが6インチGaNウェーハを拡大するにつれてコモディティ化の圧力が顕在化しています。ソフトウェアスタックはAIアルゴリズムをますます組み込み、輝度、色、焦点深度をリアルタイムで調整し、光子安全上限を補いながらバッテリー寿命を延長しています。クラウド分析に連動した定期的なファームウェアアップグレードが収益をサブスクリプションモデルへとさらに移行させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがプレミアムアプリケーションを牽引

コンシューマーエレクトロニクスは2025年に37.85%で依然として最大のシェアを占めていますが、ヘルスケアおよびライフサイエンスはCAGR 20.98%を記録し、2031年までに2位に浮上します。外科ナビゲーションおよび網膜置換の適応症は償還プレミアムを要求し、より高いコンポーネントコストを許容します。スクリーンレスディスプレイ産業はこれらの利益プールを次世代研究開発の資金として活用しています。

自動車の普及は依然として政策主導です:ユーロNCAPおよび中国NCAPは5つ星安全評価をAR運転支援キューに結び付け、HUD量を維持しています。IVASおよびF-35ヘルメットプログラムに代表される航空宇宙および防衛調達は、サプライヤー収益を平準化する複数年の購入を確定させています。産業物流は導波路ベースのピックアシスタンスの概念実証試験を実施しており、広範な展開はさらなるコスト圧縮にかかっています。

地域分析

アジア太平洋は、中国OEMが新エネルギー車へのAR-HUD搭載を競い、日本の光学企業がグローバルインテグレーターに供給する中、2025年収益の34.55%を占めました。中国の「インテリジェントコネクテッドビークル」ロードマップを通じて提供される政府補助金が初期段階のサプライヤーを支援し、日本の精密ガラスメーカーはより広いサプライチェーンに供給する高屈折率溶融物を精製しています。韓国のディスプレイファブはミラーレスウィンドシールド投影モジュールに投資し、z高さとコストを削減して、同国を将来のコンポーネントハブとして位置付けています。

北米はニューラルインターフェースIPおよび防衛量産プログラムにおけるリーダーシップを維持しています。IVASが2026年以降に低率初期生産から全率生産に移行すると、軍事・安全保障アプリケーションのスクリーンレスディスプレイ市場規模は拡大します。シリコンバレーはマルチモーダルXRプラットフォームへのベンチャー資金を引き続き集め、メキシコでの国境を越えた自動車生産が地域のHUDアセンブリを支えています。

中東はビジョン2030の多角化資金がスマートシティパイロットに投入される中、CAGR 18.82%で成長しています。湾岸航空会社は空港スループット向上のためのホログラフィック案内キオスクを検討し、ソブリンウェルスファンドはCorning/Schottの寡占に挑戦することを目指すローカルガラスファブスタートアップを支援しています。欧州はADAS統合を義務付ける一貫した規制姿勢を維持し、ARウィンドシールドがドイツおよびフランスのプレミアムモデルで最初に普及した後、中級車両へと波及することを確実にしています。

競合環境

スクリーンレスディスプレイ市場は中程度の断片化を示しています。Microsoft、Sony、Appleはプラットフォームエコシステムを活用し、Magic Leap、Vuzix、MicroVisionなどの専門企業は光学IPと人間工学で競争しています。既存企業はライトエンジン製造からソフトウェアスタックまで垂直統合し、コストと認証の優位性を持っています。ニッチな挑戦者は単目的光学系、ニューラルセンシングアレイ、または熱管理材料で差別化しています。

コンポーネントの集中度は導波路ガラスで最も高く、CorningとSchottが高FOV ARに不可欠な溶融レシピとアニーリングプロセスを管理しています。新規参入者はポリマーおよびナノコンポジット代替品を追求していますが、量産認定はまだ3〜5年先です。反射型メタサーフェスおよびホログラフィックコンバイナーの特許ポートフォリオが防御的な堀を形成しており、Vuzix単独で400以上の有効特許を保有し、航空宇宙およびフィットネスブランドとのOEM契約を支えています。

戦略的動向はスケール競争を浮き彫りにしています:Kopinのカラーマイクロ LED受注は防衛認定経路を確保し、CorningのSpringboardプランはより大型のガラスファブへの資本を確保し、GoogleとMagic Leapの提携はプラットフォームと光学の専門知識を再統合し、コンシューマーグレードARの見通しを復活させています。プライベートキャピタルは、大量普及に不可欠な統一ユーザーインターフェースに音声、ジェスチャー、アイトラッキングなどのマルチモーダル入力を調和させるミドルウェア企業に向かっています。

スクリーンレスディスプレイ産業リーダー

Alphabet Inc.

Eon Reality Inc.

Sony Corporation

Microsoft Corporation

Realview Imaging Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Kopinが兵士用カラーマイクロLEDモジュールの開発に関する米陸軍契約を受注しました。

- 2025年2月:CorningがSpringboardプランを更新し、2025年のディスプレイセグメント純利益9億〜9億5,000万米ドルを目標としました。

- 2024年10月:VuzixがAIスマートグラスの生産拡大のためにQuanta Computerから2,000万米ドルを確保しました。

- 2024年9月:Distance TechnologiesがGV主導のグラスフリー複合現実向け1,000万ユーロのシードラウンドを完了しました。

グローバルスクリーンレスディスプレイ市場レポートスコープ

ビジュアルイメージは、人間の目の助けを借りて任意の画像や物体を認識するスクリーンレスディスプレイの一種です。ビジュアルイメージディスプレイの例としては、ホログラフィックディスプレイ、バーチャルリアリティゴーグル、ヘッドアップディスプレイなどがあります。網膜ディスプレイは、光を反射させるための中間物体を使用する代わりに、画像を直接網膜に投影します。シナプスインターフェースとは、光を使用せずに人間の脳に直接情報を送ることを意味します。この技術はすでに人間でテストされており、多くの企業が効果的なコミュニケーション、教育、ビジネス、セキュリティシステムのためにこの技術を使用し始めています。レポートスコープには、市場で事業を展開する主要プレーヤーで構成される既存の技術プロバイダーの状況も含まれています。

| ビジュアルイメージディスプレイ |

| 網膜投影ディスプレイ |

| シナプス/直接ニューラルインターフェース |

| ヘッドアップディスプレイ(HUD) |

| ヘッドマウントディスプレイ(HMD) |

| ホログラフィック投影キオスク |

| 埋め込み型および装着型マイクロプロジェクター |

| ハードウェア | ライトエンジンおよびレーザー |

| 導波路および光学コンバイナー | |

| ICおよびコントローラー | |

| ソフトウェアおよびファームウェア | |

| サービス(設計、統合、保守) |

| コンシューマーエレクトロニクス |

| 自動車 |

| 航空宇宙および防衛 |

| ヘルスケアおよびライフサイエンス |

| 産業および物流 |

| 小売および広告 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 技術別 | ビジュアルイメージディスプレイ | ||

| 網膜投影ディスプレイ | |||

| シナプス/直接ニューラルインターフェース | |||

| ディスプレイタイプ別 | ヘッドアップディスプレイ(HUD) | ||

| ヘッドマウントディスプレイ(HMD) | |||

| ホログラフィック投影キオスク | |||

| 埋め込み型および装着型マイクロプロジェクター | |||

| コンポーネント別 | ハードウェア | ライトエンジンおよびレーザー | |

| 導波路および光学コンバイナー | |||

| ICおよびコントローラー | |||

| ソフトウェアおよびファームウェア | |||

| サービス(設計、統合、保守) | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| 航空宇宙および防衛 | |||

| ヘルスケアおよびライフサイエンス | |||

| 産業および物流 | |||

| 小売および広告 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

スクリーンレスディスプレイ市場の現在の規模はどのくらいですか?

スクリーンレスディスプレイ市場は2026年に39億7,000万米ドルに達しました。

スクリーンレスディスプレイ市場はどのくらいの速さで成長すると予測されていますか?

CAGR 16.52%を記録し、2031年までに85億3,000万米ドルに達すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

シナプス/直接ニューラルインターフェースは2031年にかけてCAGR 18.9%で成長すると予測されています。

なぜサービスはハードウェアよりも速く成長しているのですか?

自動車、防衛、医療展開における統合の複雑さの増大が、設計、校正、保守サービスへの需要を促進し、サービスセグメントのCAGR 21.78%をもたらしています。

最終更新日: