移植ボックス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 193.25 百万米ドル |

| 市場規模 (2031) | 279.27 百万米ドル |

| 成長率 (2026 - 2031) | 7.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる移植ボックス市場分析

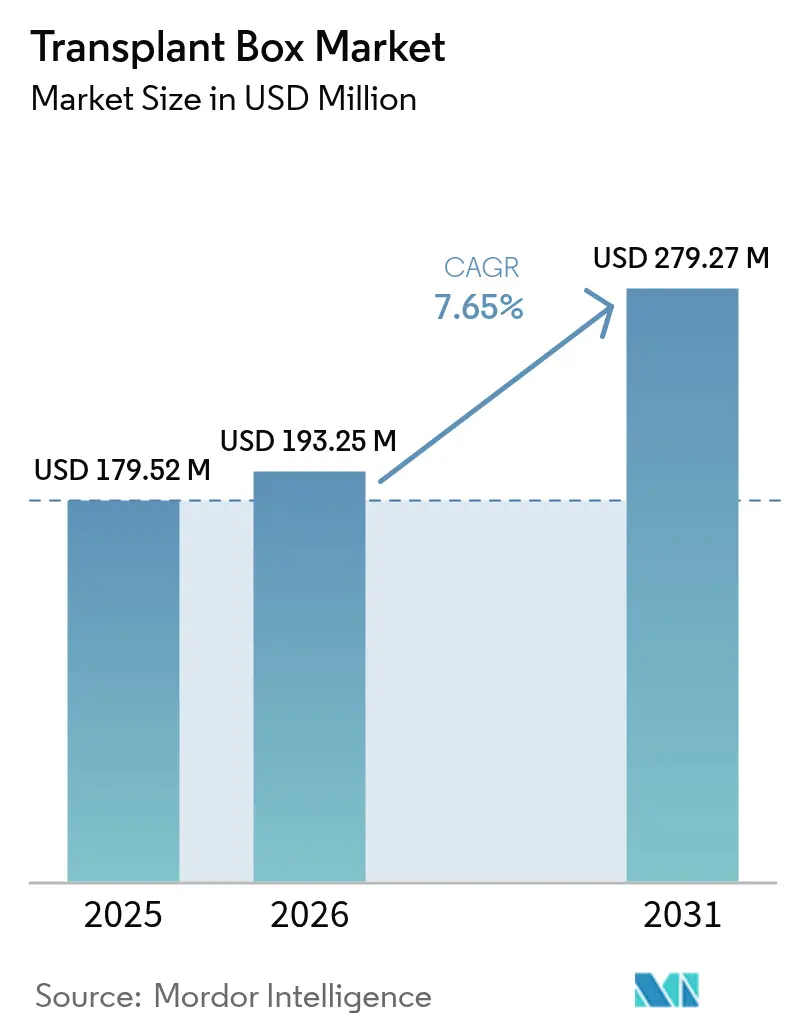

2026年における移植ボックス市場規模はUSD 193.25百万と推定されており、2025年のUSD 179.52百万から成長し、2031年にはUSD 279.27百万に達するとの予測が示されており、2026年〜2031年にかけて7.65%のCAGRで成長します。需要は、現在移植必要量のわずか10%しか充足されていない慢性的な臓器不足の解消に向けたグローバルな取り組みとともに拡大しています。静的氷箱から携帯型常温灌流装置への急速な代替が進み、輸送中の臓器生存期間が延長されるとともに継続的な生理学的モニタリングが可能となり、こうした要因が数量成長を直接下支えしています。軍の研究プログラムは、48時間の蘇生目標を掲げた戦場対応ソリューションの並行的な波を触媒しています。同時に、オプトアウト型ドナー法、国家登録簿の拡充、高齢化・糖尿病人口における合併症増加が、長期的に安定した需要パイプラインを生み出しています。規制の多様性と認定コールドチェーン人材の不足は依然として重大な逆風ですが、進行中の製品標準化と自動化への投資によってこれらの制約は緩和されると見込まれています。

主要レポートの要点

- 地域別では、北米が2025年の移植ボックス市場シェアの37.20%をリードし、アジア太平洋地域は2031年にかけて10.42%のCAGRで拡大する見込みです。

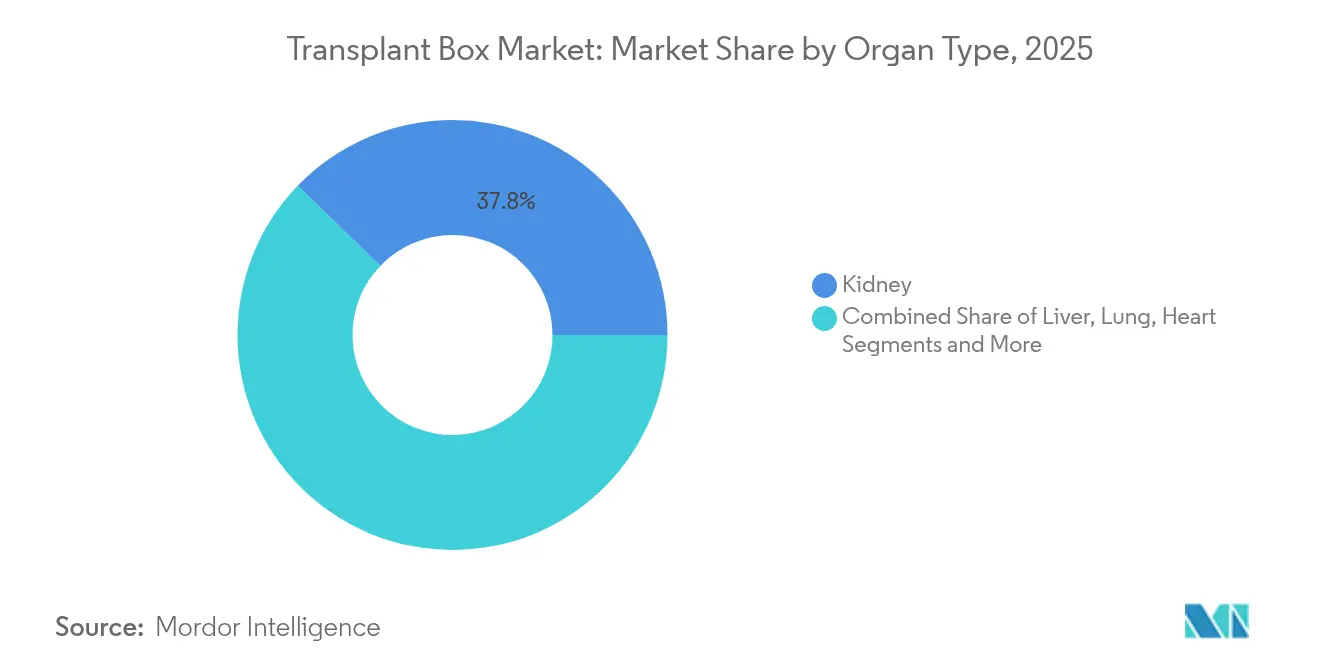

- 臓器タイプ別では、腎臓保存が2025年の移植ボックス市場において収益シェアの37.80%を占め、肺システムは2031年まで最速の11.88%のCAGRとなる軌道にあります。

- 保存技術別では、静的低温保存が2025年の移植ボックス市場において53.85%のシェアを維持していますが、常温灌流システムは16.10%のCAGRを記録すると予測されています。

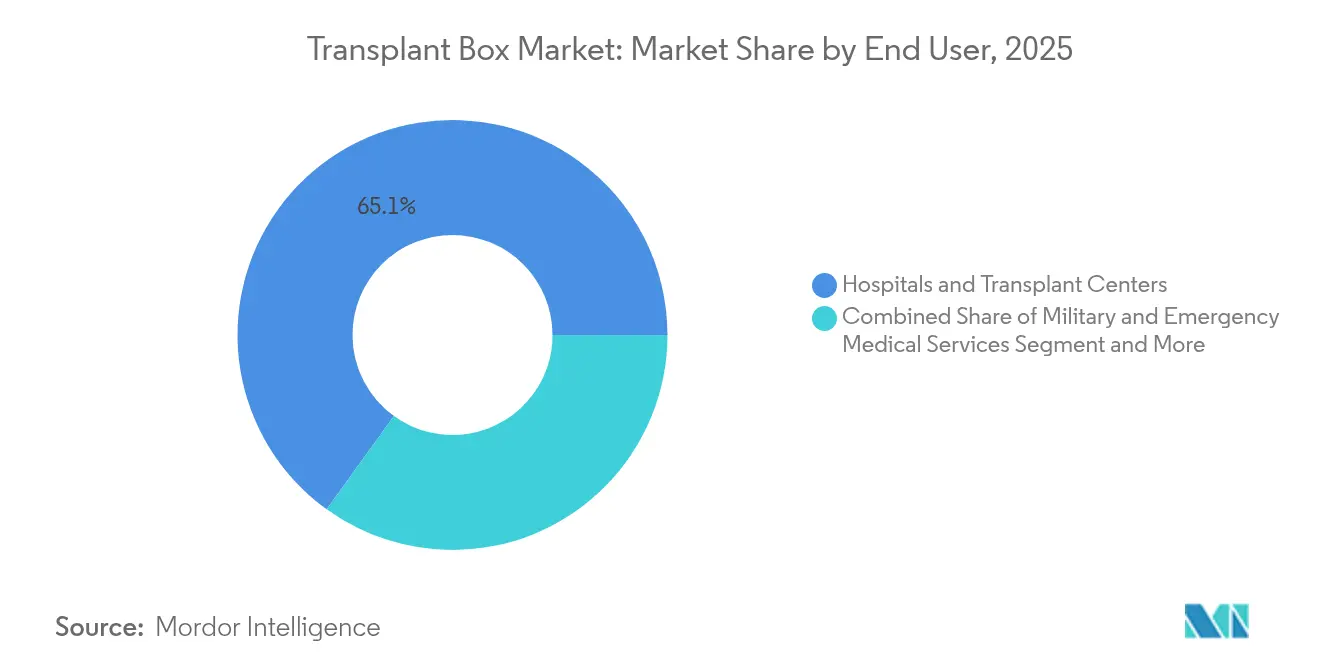

- エンドユーザー別では、病院および移植センターが2025年の移植ボックス市場規模の65.05%を占め、軍・救急医療サービスは13.05%のCAGRが見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル移植ボックス市場のトレンドと考察

推進要因のインパクト分析*

| 推進要因 | CAGRへの概算インパクト(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 高齢化・糖尿病人口における多臓器移植件数の増加 | +2.1% | 北米および欧州が中心、グローバルに波及 | 長期(4年以上) |

| ドナー登録を拡大する政府・NGOプログラム | +1.8% | アジア太平洋地域および欧州で先行的恩恵、グローバルスコープ | 中期(2〜4年) |

| 携帯型常温灌流システムへのシフト | +2.3% | 北米および欧州連合、アジア太平洋地域へ波及 | 短期(2年以内) |

| 臓器状態のリアルタイム分析に対する病院の需要 | +1.4% | 先進国市場全般 | 中期(2〜4年) |

| 戦場臓器輸送向けの軍資金によるR&D | +0.9% | 米国が主要、NATO加盟国が副次的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化・糖尿病人口における多臓器移植件数の増加

2024年に記録的な臓器回収件数が確認され、高齢者および糖尿病患者のコホートが持続的な手術件数の成長を牽引していることが裏付けられました[3]臓器調達機関協会、「米国の臓器調達機関は政策上の課題の中で2024年に記録的な臓器回収・移植を達成」、aopo.org。末期腎疾患および心代謝合併症の有病率の高まりにより、静的低温保存では保証できない長時間の保存ウィンドウが必要とされています。新興国経済もこの増加を反映しており、未開拓の地域需要を浮き彫りにしています。臓器配分システムは現在より重症な患者を優先するため、調達ロジスティクスに州間または国境を越えた移送が加わることが多くなっています。これらの要因が総合的に、移植ボックス市場全体にわたって高度なデバイスの臨床的必要性を高めています。

ドナー登録を拡大する政府・NGOプログラム

アイルランドの2024年ヒト組織オプトアウト法(2025年6月施行)などの法改正により、ドナープールが即座に拡大します。日本のコーディネーター認定制度やインドの脳死判定基準の拡大も同様に、同意サイクルを短縮し利用率を向上させます。2035年までにすべての加盟国が移植需要を満たすことを求めるWHO戦略がこの勢いを制度化しています。ドナーの利用可能性の拡大は出荷量を直接押し上げ、信頼性の高いデータ豊富な保存ハードウェアへの新たな注目をもたらします。

静的低温保存から携帯型常温灌流システムへのシフト

臨床エビデンスは、常温灌流が心臓症例における一次グラフト機能不全を28%から11%に低減し、アウトカムのペナルティなしに長時間の移送を可能にすることを証明しています。TransMedicsの臓器ケアシステムは、2024年に四半期収益が2倍以上になることでこの需要を示しました。肺向けのHOPEなどの革新により、20時間の体外ウィンドウが可能となり、遠隔地からの提供が開かれます。早期採用は測定可能な競争上の優位性をもたらし、移植ボックス市場全体の購買基準を再形成しています。

臓器状態のリアルタイム分析に対する病院の需要

病院は、品質改善の義務付けや医療過誤リスクの軽減に対応するため、pH、乳酸塩、インピーダンスの継続的なデータを提供するセンサー搭載ボックスをますます統合しています。FDAによるiBox予測スコアリングシステムの適格性評価計画は、データ主導の評価に対する規制上の支持を示しています。分析が再入院率やグラフト喪失率の低下につながる場合、医療機関はプレミアム価格を正当化でき、移植ボックス産業における技術主導の差別化サイクルを強化します。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの概算インパクト(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 高度な移植ボックスの高い資本コストおよび使用ごとのコスト | -1.7% | 新興市場で最も深刻 | 短期(2年以内) |

| 複雑な多管轄規制承認 | -1.2% | EU・米国・アジア回廊 | 中期(2〜4年) |

| 資格を有するコールドチェーン物流人材のグローバル不足 | -0.8% | 世界中の農村・遠隔地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な移植ボックスの高い資本コストおよび使用ごとのコスト

配分政策の改訂後、肝臓移植費用が10.9%増加し、全体的なコストに対するロジスティクスインプットの影響の大きさが浮き彫りになっています。増分費用対効果分析は、質調整生存年あたりUSD 100,000を超えることが多く、償還の閾値を引き上げています。消耗品キットおよびシングルユースカートリッジが繰り返しコスト層を追加し、中堅センターへの広範な普及を妨げています。

複雑な多管轄規制承認

EU SoHO規則2024/1938は新たな基準を導入し、米国はFDAの承認経路を維持しており、革新的なシステムに対して5,000日以上の審査日数を要する場合があります[1]連邦官報、「特許延長を目的とした規制審査期間の決定;臓器ケアシステム心臓」、federalregister.gov。並行するコンプライアンスの作業フローは開発予算を膨らませ、特に中小規模のベンダーにとって市場投入までの時間を遅延させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

臓器タイプ別:腎臓の優位性と肺セグメントの勢い

腎臓デバイスは、死体ドナーおよび生体ドナープログラムの両方の恩恵を受け、2025年の移植ボックス市場の37.80%を占めました。ABO不適合手術の受け入れ拡大と、2024年に単一ネットワークで実施された記録的な8,200件の腎臓移植が、根強い設置需要を示しています。一方、体外灌流が境界ドナーグラフトを蘇生させることから、肺保存は最速の11.88%のCAGRを示しており、これは2020年代中盤までに肺アプリケーションの移植ボックス市場規模を押し上げる可能性のある進展です。心臓、肝臓、膵臓のボックスは着実な需要増加を続けており、腸管および血管複合保存における初期段階の研究は将来の拡大ベクターを示唆しています。

2つ目の成長推進要因は、許容されるドナー・レシピエント間の移送時間の拡大です。常温肺・心臓ソリューションにより、虚血再灌流リスクを高めることなく6〜20時間のウィンドウが可能となり、臨床医は大陸間のマッチングを検討できるようになり、地域の出荷量を刺激しています。移植レジストリが多様化するにつれ、臓器固有の需要パターンは、移植ボックス市場で事業を展開するベンダー全体の生産およびR&D配分を引き続き再調整するでしょう。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

保存技術別:ダイナミックプラットフォームがパフォーマンスシフトをリード

静的低温保存は、その簡便性と低コストにより53.85%のシェアで依然として優位を占めています。それにもかかわらず、SherpaPak対氷で4年間の心臓死亡率が54%相対的に低下したという臨床データが、ダイナミックシステムへの決定的な認識転換を促しています。常温プラットフォームは、リアルタイムの代謝データに対する病院の需要と、改善されたアウトカムに報酬を与える償還パイロットに後押しされ、16.10%のCAGRを記録しています。低体温灌流は、酸素化灌流が20時間の保存能力を示している肝臓および腎臓の処置において特に、実行可能な中間価格ニッチを占めています。

凍結保存やガラス化などの将来の技術は、毒性の課題により依然として概念実証段階にありますが、長期的な破壊的要素として実現可能性があります。ただし、予測期間においては、閉ループ温度制御、IoT接続、クラウド分析を融合した反復的なアップグレードが、移植ボックス市場における競争基準を設定すると見込まれています。

エンドユーザー別:軍事用途が最速成長を牽引

病院および移植センターは、2025年の移植ボックス市場シェアの65.05%を占め、成熟した外科インフラと確立された償還経路の恩恵を受けています。米国の肝臓移植センターの20%以上がParagonixのLIVERguardなどの高度なコンテナを採用しており、ダイナミック保存技術に対する臨床的信頼の高まりを示しています。ドナーケアユニットの普及は並行した戦略転換を示しており、これらの専門病棟は臓器回収コストを51%削減しながら収率を27.5%向上させます。予算が逼迫する中でも、これらの進展が病院をコアカスタマーグループとして強化しています。

軍および救急医療サービスは最も急成長しているエンドユーザーカテゴリーを形成しており、2031年にかけて13.05%のCAGRで拡大する見込みです。防衛プロジェクトは、DARPAのUSD 4,600万エリスロマー(ErythroMer)プログラムに例示されるように、血液代替物とともに臓器を維持できる堅牢で携帯型のシステムを優先しています。TRV-150ドローンを使用したフィールド試験は、自律的な配送が保存ハードウェアを前線ロジスティクスチェーンに統合できることを示しています。臓器調達機関および研究機関は、新しいプラットフォームとプロトコルを検証することで需要を補完し、戦場のイノベーションを民間の実践に移行させるフィードバックループを生み出し、移植ボックス市場の調達勢いを高く維持しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

北米は、堅牢な医療インフラと厳格かつ対応可能な規制経路により、2025年のグローバル収益の37.20%をリードする地位を維持しています。米国が地域売上の大半を占め、主要ベンダーが報告した持続的な二桁収益成長に支えられています。カナダおよびメキシコとの国境を越えた協定が臓器共有を広げ、調達ロジスティクスを強化することで、デバイスの高い稼働率を維持しています。

欧州は、洗練された移植ネットワークと進歩的な規制を持ち第二位に続きます。新しいSoHOルールが技術基準を調和させ、ブロックがダイナミック灌流デバイスの採用加速に向けた態勢を整えています。ドイツ、フランス、スペインなどの国は、収率を向上させ総コストを削減してデバイスROIを高めるドナーケアユニットへの顕著な投資を示しています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけて10.42%のCAGRを記録しています。中国の自発的提供システム、日本のコーディネーター認定制度、インドの記録的な移植件数が総合的に拡大する顧客基盤を生み出しています。政府もまた、大規模なデバイス展開の前提条件となる新たな移植センターおよび調達ハブの整備に資金を投じています。南米、中東、アフリカには大きな潜在需要がありますが、限られた償還と物流上の課題が即座の規模拡大を制約しています。段階的なインフラ整備が予測期間後半にかけて漸進的な機会を解放し、移植ボックス市場全体の成長を徐々に押し上げる可能性があります。

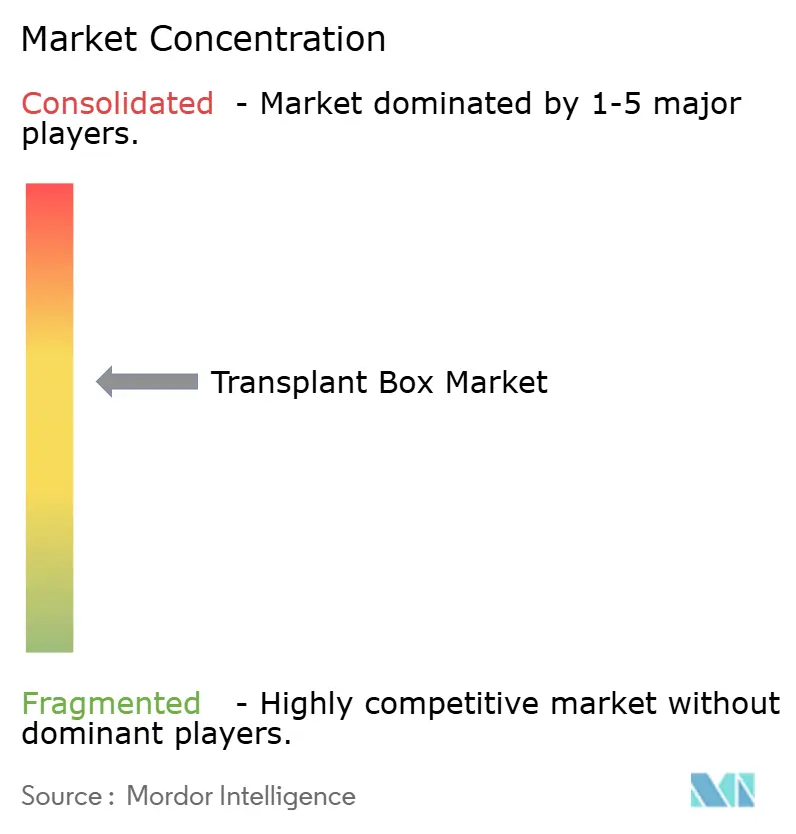

競争環境

移植ボックス市場は適度に集中しています。TransMedicsは臓器ケアシステムで常温灌流をリードし、2024年に前年比で収益を2倍以上とし、2028年までに年間1万件の手術を目標としています(transmedics.com)。GetingeによるParagonixのUSD 4億7,700万の買収により、多様化したポートフォリオとグローバルな流通力が加わります(getinge.com)。Bridge to LifeはHOPE灌流を通じて差別化された肝臓フランチャイズを構築し、XVIVOは拡大する特許ポートフォリオでIP上の優位性を守っています(xvivogroup.com)。

新興プレーヤーは、発展途上市場向けの低コスト・センサーリッチなデバイスと、灌流ボックスとシームレスに統合するAIベースの配分プラットフォームに注力しています。軍事パートナーシップは並行した事業化トラックを導入し、戦場対応のプロトタイプを民間のトラウマおよび緊急展開に向けて移行させています。早期段階の異種移植試験は最終的に需要の基本を変える可能性がありますが、現在の地平においては主に保存の多様性に対するプレミアムを強化しています。

移植ボックス産業リーダー

TransMedics, Inc.

Organ Recovery Systems Inc.

Institut Georges Lopez (IGL)

OrganOx Ltd.

Getinge (Paragonix Technologies, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:OrganOxはProCure On-Demandとパートナーシップを締結し、米国の臓器回収サービスを拡大します。

- 2025年2月:Northwestern MedicineのCanning胸部外科研究所が、損傷した提供者の肺の定期的な修復および冷蔵を開始し、移植の準備ウィンドウを延長します。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

我々の調査では、移植ボックス市場を、受動的低温保存チェストであれ、能動的灌流装置であれ、心臓、肝臓、肺、腎臓、膵臓、その他の固形臓器の回収からインプラント移植までの間、生理的温度、無菌性、モニタリングを維持する、専用に作られた容器の世界的な売上と定義している。

除外範囲:一般的なピクニッククーラー、スタンドアローンの保存ソリューション、サードパーティの宅配便や航空救急サービスは、この市場の境界線から外れる。

セグメンテーションの概要

- 臓器タイプ別

- 心臓

- 肝臓

- 肺

- 腎臓

- 膵臓

- その他

- 保存技術別

- 静的低温保存ボックス

- 常温機械灌流装置

- 低体温機械灌流装置

- その他

- エンドユーザー別

- 病院・移植センター

- 臓器調達機関(OPO)

- 軍・救急医療サービス

- 研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

デスクリサーチ

私たちはまず、Global Observatory on Donation & Transplantation、Eurotransplantの年次統計、UNOS/OPTNのデータセット、HS 901890の各国税関コード、移植の査読付きジャーナル、医療機器輸入アラートなどのオープンアクセス情報源を通じて、移植のワークフローをマッピングすることから始めた。その後、企業の10-Kと機器の510(k)サマリーから、平均販売価格、インストールベース、規制上のマイルストーンを明らかにした。さらに、D&B HooversとDow Jones Factivaから、収益分割と競合の動きに関する補足情報を入手した。業界団体のリリース、病院調達の入札、Questelの特許ファミリーは、技術普及と今後の製品クラスのベンチマークに役立った。上記の情報源は例示であり、データのクロスチェックにはさらに多くの文献を使用した。

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域の移植外科医、調達組織マネージャー、生物医学エンジニア、地域ディストリビューターと半構造化インタビューを行い、使用率、故障モード、価格分散を検証した。これらの交流は、デスクワークによるデータギャップを埋め、最終的な三角測量の前に地域の重み付けを確認した。

マーケット・サイジングと予測

2024年の移植件数、平均虚血時間制限、交換サイクルを軸としたトップダウンの再構築により、最初の需要プールが作成され、その後、供給業者の開示からサンプリングされたASP×ユニットのロールアップを用いてストレステストが行われた。主な変数には、年間死亡ドナーの増加、低温保存装置と常温保存装置の分割、規制当局の承認、病院の資本予算動向、為替動向などが含まれる。多変量回帰は、2025-2030年予測を形成するために、これらのドライバーを過去の収益にリンクさせた。シナリオ分析は、推定同意法などの政策ショックを調整した。ボトムアップのギャップ、特に新興市場におけるギャップは、Volzaの出荷レベルのパターンと代理店チャネルのチェックによって補った。

データ検証と更新サイクル

出力は、異常値スクリーン、ピアレビュー、シニアアナリストのサインオフを通過する。モデルは1年ごとに更新され、機器承認の禁止、償還のシフト、移植数の10%以上の変動があった場合は、サイクルの途中で改訂が行われる。

モルドールの移植ボックスのベースラインが自信を抱かせる理由

公表されている推計値が乖離しているのは、各社が異なる臓器セットを選択したり、機器クラスをミックスしたり、異なるASPカーブを適用したり、異なる基準年でモデル化したりしているためである。

主なギャップドライバーには、接続されたIoT物流や複数の臓器カートを追加する場合の範囲、通貨換算のタイミング、更新の頻度などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1億7,952万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1億8120万米ドル(2025年) | グローバル・コンサルタンシーA | スマートボックス・テレマティクスとバンドルサービス料金を含む |

| 1億7150万米ドル(2024年) | 地域コンサルタントB | ベースとなる年式が早く、臓器輸送用アクセサリーをブレンド |

| 1億6,826万米ドル(2024年) | 業界誌C | 灌流装置を除外し、範囲をパッシブクーラーに限定 |

この比較を総合すると、他の出版社がスコープによって保守的または拡張的に傾くのに対して、モルドールは規律ある変数選択と年次更新により、バランスの取れた透明性の高いベースラインを提供し、意思決定者がそれを再現して信頼できることを示している。

レポートで回答された主要な質問

2026年における移植ボックス市場の現在の規模はいくらですか?

移植ボックス市場は2026年にUSD 193.25百万に達しています。

移植ボックス市場は2031年までにどれほど成長しますか?

収益は2031年までにUSD 279.27百万に達すると予測されており、7.65%のCAGRを反映しています。

移植ボックスの需要をリードしている臓器セグメントはどれですか?

腎臓は最も多く移植される固形臓器であるため、腎臓保存システムが最大の37.80%のシェアを占めています。

移植ボックス産業を再形成している技術トレンドは何ですか?

携帯型常温灌流装置が静的氷箱に取って代わりつつあり、優れた臨床アウトカムにより16.10%のCAGRを記録しています。

最も高い成長機会を提供している地域はどこですか?

アジア太平洋地域はドナープログラムの拡大と新たな移植センターの設立に後押しされ、10.42%のCAGRで成長すると予測されています。

最終更新日: