テンペ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

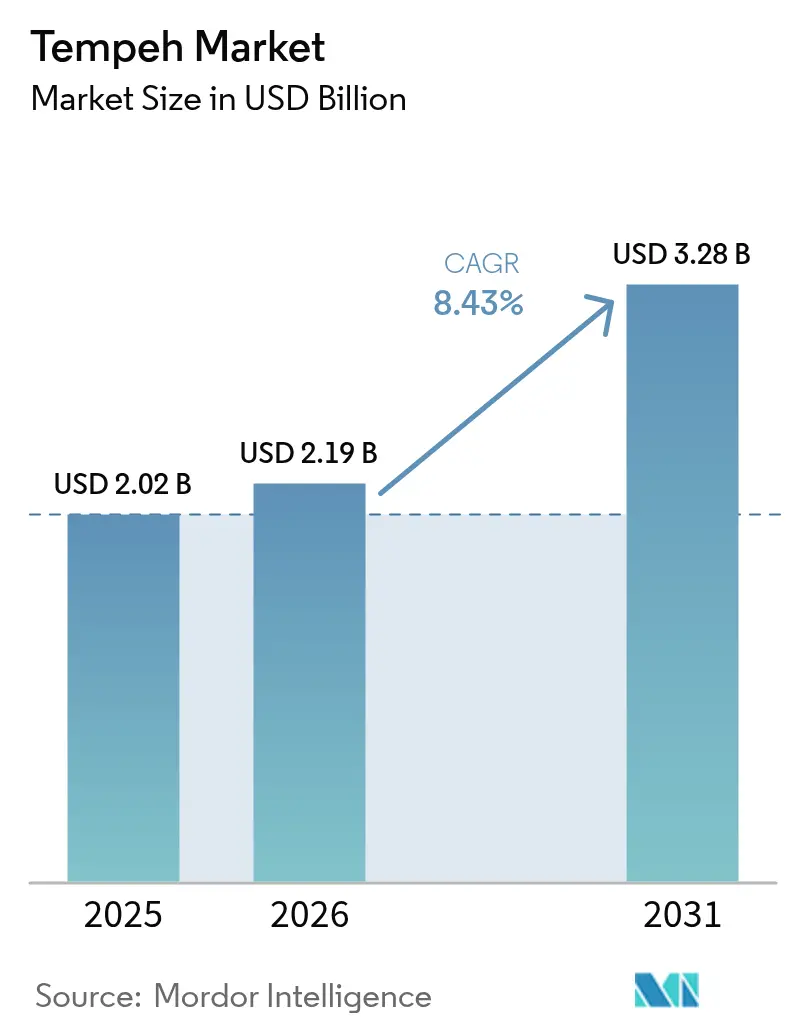

| 市場規模 (2026) | 2.19 十億米ドル |

| 市場規模 (2031) | 3.28 十億米ドル |

| 成長率 (2026 - 2031) | 8.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテンペ市場分析

テンペ市場規模は、2025年の20億2,000万米ドルから2026年には21億9,000万米ドルへと成長し、2026年~2031年の期間においてCAGR 8.43%で2031年までに32億8,000万米ドルに達すると予測されています。健康、環境、ライフスタイルへの配慮に後押しされ、テンペに対する世界的な需要は高まっています。植物性食品への移行の増加と健康意識の高まりが相まって、腸内環境の改善、筋肉の発達、全体的な健康増進に寄与する食品への消費者シフトが浮き彫りになっています。このシフトは、肥満や高コレステロールなど肉類に関連する健康上の懸念を軽減することも目的としています。さらに、代替タンパク質(AP)を推進する政府の取り組みに後押しされ、テンペに対する世界的な需要は急増しています。2023年には、世界の多国間機関が代替タンパク質に対して重要なコミットメントを行い、気候変動と食料安全保障に対する解決策としての可能性への強い支持を表明し、その環境上の優位性を強調するとともに、イノベーションの促進、生産規模の拡大、消費者の採用促進を後押ししました。その結果、テンペに対する世界的な需要は顕著な急増を見せています [1]出典:The Good Food Institute、「世界各国の政府が代替タンパク質への投資を継続」、gfi.org。

レポートの主要ポイント

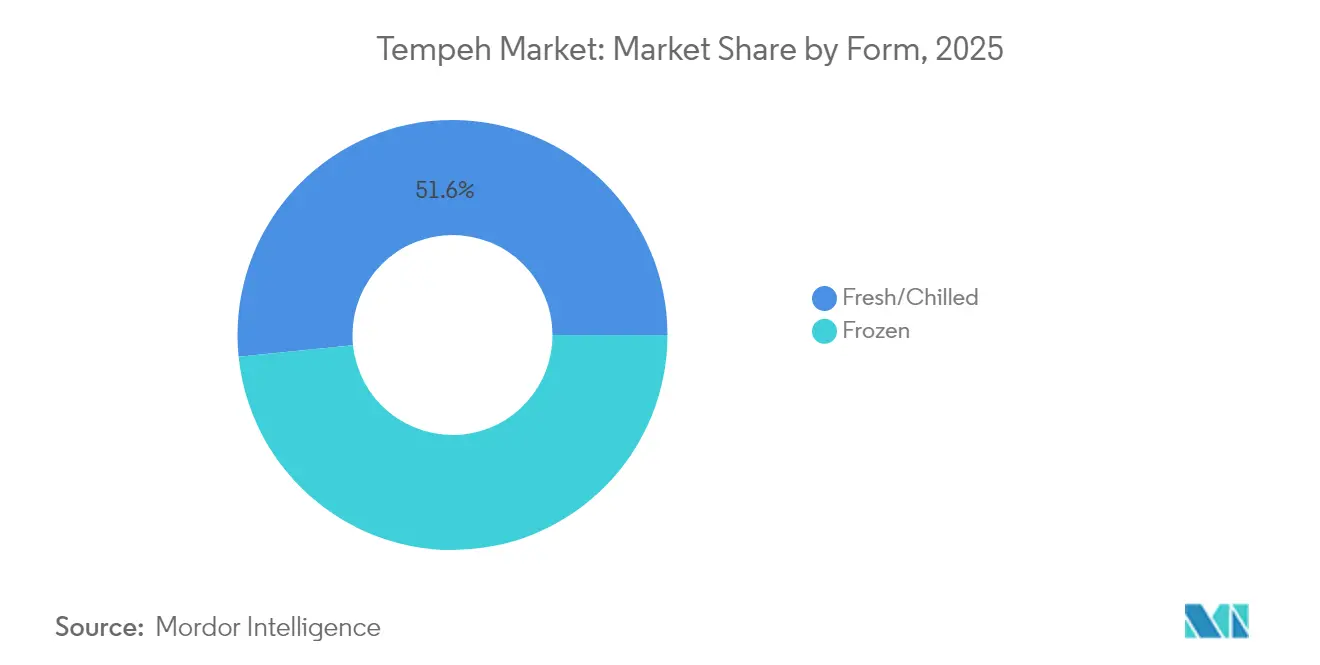

- 形態別では、フレッシュ/チルド製品が2025年のテンペ市場シェアの51.62%をリードし、一方で冷凍品は2031年までに最速のCAGR 5.55%を記録する見込みです。

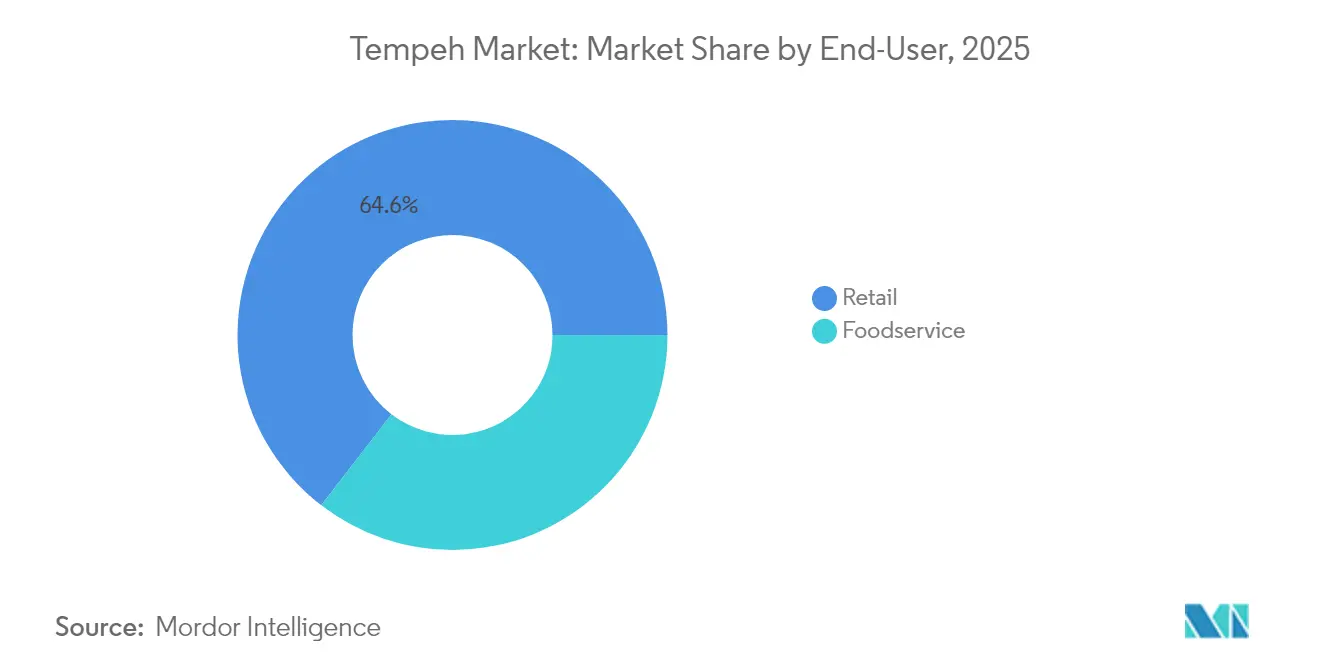

- エンドユーザー別では、小売形態が2025年のテンペ市場規模の64.55%を占め、外食サービスは2026年~2031年にかけてCAGR 6.02%を記録すると予測されています。

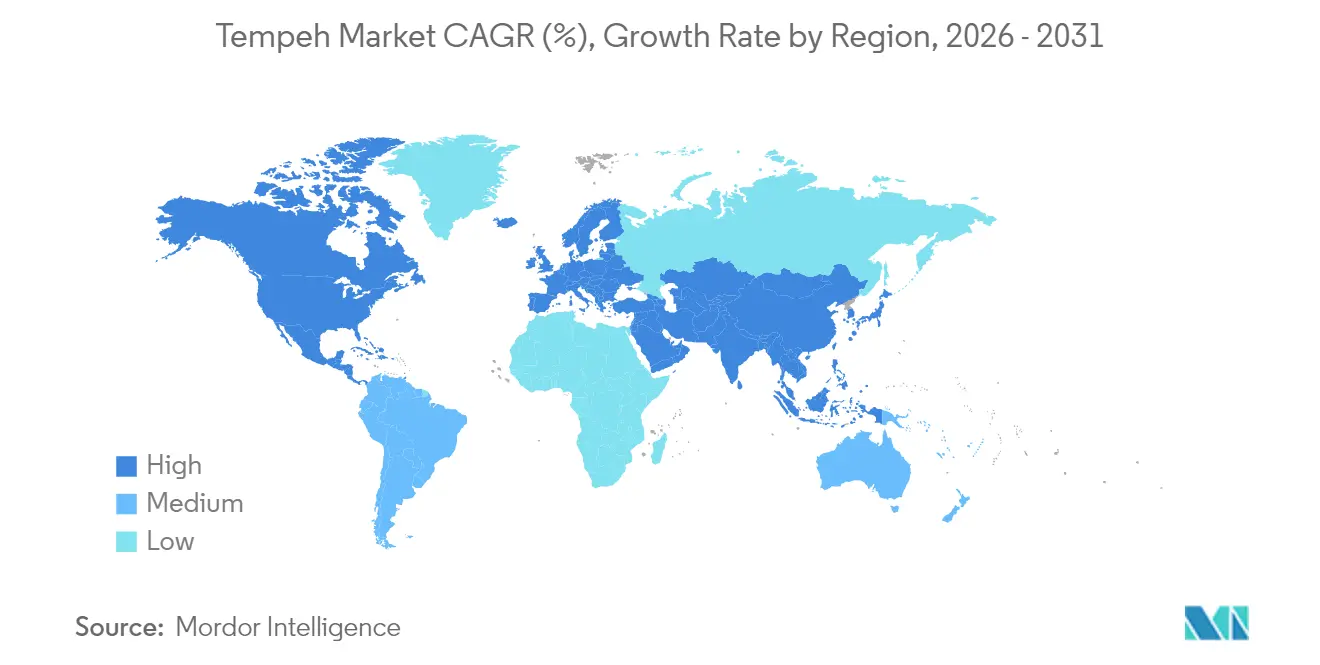

- 地域別では、北米が2025年に39.75%の収益シェアで首位を占め、アジア太平洋地域が2031年までにCAGR 12.41%で全地域を上回る成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のテンペ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性食品への採用増加がタンパク質豊富な代替品としてのテンペ需要を押し上げる | +2.1% | 北米と欧州に集中した影響を持つグローバル | 中期(2~4年) |

| 消費者の健康意識の高まりがテンペの栄養上の利点を支持する | +1.8% | 特に先進国市場で強いグローバル | 長期(4年以上) |

| フレーバー付きや即食オプションなどのテンペ製品のイノベーションが新規消費者を引き付ける | +1.5% | 北米と欧州、アジア太平洋の都市部へ拡大 | 短期(2年以内) |

| スーパーマーケットやオンラインプラットフォームでのテンペの入手可能性の向上がアクセシビリティを高める | +1.3% | アジア太平洋の電子商取引で急速に拡大するグローバル | 中期(2~4年) |

| 植物性食品産業を支援する政府の取り組みがテンペ生産を促進する | +1.0% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| テンペの料理における多用途性がさまざまな料理やレシピでの使用を促進する | +0.9% | 非伝統的市場での文化的適応を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

植物性食品への採用増加がタンパク質豊富な代替品としてのテンペ需要を押し上げる

テンペ消費の世界的な成長は、植物性食品への大きなシフトによって牽引されており、消費者が時折植物性食事を選択するフレキシタリアン食が、従来の菜食主義者グループを超えた採用につながっています。このシフトは、植物性タンパク質が慢性疾患リスクの低下と環境への好影響をもたらすという証拠の蓄積によって強化されています。制度的な後押しがこのトレンドをさらに確固たるものにしています。米国農務省の食事ガイドライン諮問委員会は、豆類(豆、エンドウ豆、レンズ豆など)の重要性を強調し、赤肉消費の削減を提唱しています [2]出典:「2025年食事ガイドライン諮問委員会」、The Vegetarian Resource Group、vrg.org。このような勧告は、公衆栄養の取り組みにおける主要なタンパク質代替品としてのテンペの地位を強化しています。さらに、食品技術の革新によりテンペの味、食感、利便性が向上し、その魅力が広がっています。健康意識、環境への配慮、進化する食の好みが融合する中、テンペは世界のタンパク質市場における定番食品としての地位を確立しつつあります。

消費者の健康意識の高まりがテンペの栄養上の利点を支持する

健康意識の高い消費者は、栄養上の利点を高める発酵プロセスを持つテンペにますます引き付けられています。この発酵は栄養素の生物学的利用能を高めるだけでなく、生大豆に含まれる抗栄養素を減少させ、テンペをより消化しやすく栄養豊富なタンパク質源にしています。多くの超加工植物性代替品とは異なり、テンペはホールフードとしての完全性で際立っており、クリーンラベル製品への高まる需要と完全に一致しています。このトレンドは、米国食品医薬品局(FDA)を含む規制当局が健康食品の定義を見直し、栄養密度と最小限の加工を重視するようになったことでさらに強化されています。テンペ市場の先駆者であるLightlifeとTofurkyは、このムーブメントを巧みに活用し、最小限の加工と天然プロバイオティクスの豊富さを訴求しています。この戦略は、健全で腸に優しいタンパク質源を求める消費者に響いています。その結果、テンペの存在感は高まり、健康食品店と主流のスーパーマーケットの両方の棚に並ぶようになり、急成長する世界市場においてプレミアムな植物性タンパク質としての受容が進んでいます。

テンペ製品のイノベーションが新規消費者を引き付ける

製品イノベーションは、テンペ採用の主要な障壁の一つである調理方法への消費者の不慣れという問題に効果的に対処しており、アクセシビリティを高める便利でユーザーフレンドリーなフォーマットを導入しています。LightlifeのTempeh Protein Crumblesは、オリジナルとスモークチポトレのフレーバーでテンペを提供し、シンプルで時間を節約できる食事ソリューションを求める消費者に対応しています。同様に、Tiba TempehのSmoky Blockは、100グラムあたり19グラムのタンパク質を含み、スモーキーなマリネが施された即食製品で、オーガニックおよびグルテンフリーの認証を維持しながら調理工程を省いています。これらのイノベーションは、利便性と味を優先するという業界全体のシフトを反映しており、栄養メッセージを上回ることが多い繰り返し購入行動の主要な促進要因として認識されています。さらに、企業は事前に味付けされた、冷凍の、スナック感覚のテンペオプションを含む製品ラインを拡大し、新規消費者の参入障壁をさらに下げています。使いやすさとフレーバーの多様性への注力は、テンペの異なる人口層への訴求を広げるだけでなく、主流の食事への統合を支援し、世界的な市場成長を加速させています。

スーパーマーケットやオンラインプラットフォームでのテンペの入手可能性の向上がアクセシビリティを高める

コールドチェーン物流の拡大により、テンペの小売アクセシビリティが大幅に向上しています。二次都市や中規模都市の食料品店では、豆腐や小麦グルテンと並んでフレッシュテンペを取り扱うようになり、植物性タンパク質ラインナップの定番となっています。冷凍テンペのSKUは、在庫回転の遅さからかつてはフレッシュ品の取り扱いが現実的でなかった遠隔地や低密度市場にも浸透しています。この広範な流通により、テンペはニッチな都市部の健康食品店から主流の小売店へと移行しています。特にオーガニック分野でのオンライン食料品購入の急増は、小規模テンペ生産者に新たな機会をもたらしています。直接消費者向けモデルを採用することで、これらのメーカーは流通範囲を広げ、消費者により多くの選択肢を提供し、テンペ市場の成長を促進しています。さらに、コールドチェーンインフラの進歩により廃棄が抑制され、賞味期限が延長されています。これにより小売業者の信頼が高まり、新市場へのテンペ導入が促進されています。物流の改善はまた、テンペ生産者と大手小売チェーンとのパートナーシップへの道を開き、製品の視認性を高め、さまざまな地域での消費者トライアルを促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非伝統的市場での消費者認知の低さがテンペ採用を妨げる | -1.4% | 欧州、北米の非都市部、新興アジア太平洋市場 | 中期(2~4年) |

| テンペの短い賞味期限が流通・保管上の課題をもたらす | -1.1% | 特に長距離流通に影響するグローバル | 短期(2年以内) |

| 豆腐や小麦グルテンなど他の植物性タンパク質源との競争が市場シェアに影響する | -0.8% | 特に先進国市場で激しい競争があるグローバル | 長期(4年以上) |

| 他の植物性タンパク質と比較した高コストが価格に敏感な消費者を遠ざける可能性がある | -0.7% | 特に新興経済国において価格に敏感なグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

非伝統的市場での消費者認知の低さがテンペ採用を妨げる

テンペの調理・消費方法に対する消費者の不慣れは、特に東南アジア以外での市場採用に対する重大な障壁となっています。研究によると、若年層や積極的に肉消費を減らしている人々(従来から植物性代替品に対してより開放的な層)はテンペに対してより高い受容性を示しています。このトレンドは、メーカーや小売業者が教育的取り組みを展開し、製品を戦略的に位置づけることの重要性を強調しています。これは特に、テンペをまだ実行可能なタンパク質代替品として認識していない可能性のある主流消費者にとって重要です。料理のデモンストレーション、レシピ開発、明確なラベリングにより、テンペの使用を簡素化し、さまざまな料理における多用途性を示すことができます。さらに、インフルエンサーやシェフとのコラボレーションにより、テンペ消費を一般化し、日常の食事への受容を加速させることができます。

テンペの短い賞味期限が流通・保管上の課題をもたらす

テンペの冷蔵保存期間がわずか7~10日であることは、豆腐のより長い賞味期限と比較した場合に特に、流通とサプライチェーンに重大な課題をもたらしています。これらのコールドチェーン要件は物流コストを引き上げるだけでなく、市場拡大を制限しており、この課題は特に小規模生産者にとって顕著です。Plant Powerの革新的な包装技術など技術的進歩により、テンペの冷凍保存期間を印象的な210日間まで延長することに成功していますが、冷凍製品の品質に関する認識を変えるための消費者教育とマーケティングが急務となっています。さらに、規制上のpH基準への準拠が運営上の複雑さをさらに増しています。これらの課題に対処するためには、最先端の冷蔵保管インフラへの投資とより効率的なサプライチェーン管理が明確に求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:フレッシュの優位性がイノベーションを牽引

2025年、フレッシュ/チルドテンペは市場の51.62%を占め、冷蔵発酵製品に対する消費者の好みに後押しされています。冷凍セグメントはより小さなシェアを占めていますが、新興市場における賞味期限の延長とコールドチェーンインフラの拡大に支えられ、CAGR 5.55%で成長すると予測されています。消費者が冷凍食品を便利かつ栄養価の高いものとして捉えるようになるにつれ、特にフレッシュテンペへのアクセスが限られた地域での冷凍テンペの需要が急増しています。さらに、包装技術と冷凍技術の進歩により、製品品質が向上するだけでなく、味が保持され、冷凍テンペが小売業者と消費者の両方にとって好ましい選択肢として位置づけられています。

フレッシュフォーマットは、最小限の加工と透明性の高い短いサプライチェーンを強調するブランディングが行われる地域の農産物直売所スタイルの流通において強固な地位を維持しています。一方、冷凍品は棚の安定性と在庫効率が重要な電子商取引や大規模小売に適しています。両セグメントは、リアルタイムセンサーデータを活用して発酵変数を制御し、10メトリックトンを超える産業規模でのフレーバーの完全性を確保する予測微生物学モデリングをますます採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:小売のリーダーシップが外食サービスの急増に直面

2025年、小売店はテンペ市場シェアの64.55%を占め、スーパーマーケットにおける戦略的なプラノグラムの再編成によって植物性タンパク質が孤立したオーガニックセクションから視認性の高い主要冷蔵エリアに再配置されたことに後押しされています。このシフトにより、製品の露出とショッパーのエンゲージメントが大幅に向上しました。小売セグメントは、フレーバー付きソーセージ、バーガーパティ、デリスタイルのスライスを含む製品ラインの拡大に伴い、進化する消費者の好みに対応しながら安定した成長を維持すると予測されています。さらに、小売業者はテンペメーカーと協力して店内サンプリングとプロモーションキャンペーンを強化し、消費者トライアルとリピート購入の増加につながっています。

植物性および持続可能なタンパク質オプションに対する消費者の好みの急増に後押しされ、外食サービスセグメントは2031年までにCAGR 6.02%で成長すると予測されています。外食客が健康的で倫理的かつ環境に優しい食事をますます優先するようになるにつれ、外食サービス事業者はテンペをメニューに取り入れています。これには、ビーガンおよびベジタリアン料理からボウル、サンドイッチ、タンパク質豊富なサラダまで多様な提供が含まれます。注目すべき動きとして、LightlifeのParent会社であるGreenleaf Foodsは2024年に「Tempeh Protein Crumbles」を発表しました。外食サービス事業者を主なターゲットとするこのクランブルは、タコスからパスタソースまでのレシピにシームレスに組み込める多用途な食材として機能します。このイノベーションはシェフの調理を簡素化するだけでなく、料理の世界でのテンペの訴求力を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界テンペ市場において総収益の39.75%を占め、首位を維持しました。植物性タンパク質に対する消費者の旺盛な採用と高度なコールドチェーンインフラが相まって、フレッシュテンペの優位性を強化しながら、冷凍SKUが農村部や低密度地域に浸透することを可能にしています。政府の支援が市場の勢いをさらに強化しており、例えば米国農務省がひよこ豆ベースのテンペ研究のためにマサチューセッツ大学アマースト校に387,000米ドルを配分したことは、原材料の多様化への戦略的投資を示しています。

アジア太平洋地域は最も速い成長を記録すると予測されており、予測CAGRは12.41%です。大豆食品との豊かな文化的つながりを持つインドネシアは、農村の生活向上を目指して分散型発酵ユニットへの投資を拡大しています。同時に、中国とインドの両国は大きな未開拓需要を示しています。これらの国の健康意識の高い都市部の消費者は電子商取引を活用し、現地化されたレシピカードが付属したテンペバンドルを購入することで、製品の試用と採用を容易にしています。さらに、この地域と米国大豆輸出サプライチェーンとの緊密な関係が生産の拡張性を支えています。伝統的な大豆食品であるテンペの深く根付いた消費文化により、インドネシアは食用大豆の地域最大の輸入国として台頭しています。2023年だけでも、インドネシアは食用として270万メトリックトン(MMT)の大豆を輸入し、その85%以上が米国産でした。

欧州のテンペ市場は、規制の枠組みと持続可能な製品に対する消費者需要に支えられ、着実な成長を遂げています。ドイツの小売業者はテンペ製品の陳列を拡大し、オーガニックおよび発酵食品を好む確立された消費者基盤を活用しています。フランス農業省が循環経済戦略に豆類ベースのタンパク質を組み込んだことで、有利な規制環境が整備されています。英国では、ブリストルを拠点とするテンペメーカーが110万ポンドの代替タンパク質投資イニシアチブから資金提供を受け、ベンチャーキャピタル活動の活発化を示しています。政府支援、小売拡大、製品イノベーションの組み合わせにより、欧州テンペ市場は予測期間中に二桁成長を達成する見込みです。

規制環境

テンペ生産者は、発酵管理、表示、汚染物質管理を形作る基本的な食品安全・衛生の枠組みの下で事業を行っている。コーデックス委員会は、食品衛生に関する一般原則(CXC 1-1969)および汚染物質に関する指針(CXS 193-1995)をその基盤とし、これに加えて2023年のバチルス属菌で発酵させた大豆製品に関するコーデックス地域規格(CXS 354R-2023)が、貿易における発酵大豆製品カテゴリーの安全性・品質基準の整合性を支えている。

地域レベルでは、こうした基本枠組みにさらに要件が上乗せされる。中国では、中国全国食品工業協会規格T/CNFIA 164-2022が、テンペ特有の定義、加工要件、汚染物質限度を定めており、製造および輸入コンプライアンスに影響を与えている。EUでは、発酵タンパク質の新規基質や新規プロセスを商業化する企業は、規則(EU)2015/2283の下で活動しており、これは2024年に更新されたEFSAの科学的ガイダンスによって裏付けられ、新規食品申請におけるデータ要件が詳細に定められている。植物由来食品の表示に関する主張については、ISO 8700:2025(2025年7月16日発行)によっても形作られつつあり、これは植物由来表示および主張に関連する定義と技術基準を提供している。

競合環境

世界のテンペ市場構造は断片化しています。この断片化は、地域の原材料調達と製品開発を通じて独自のポジションを確立しようとする新規市場参入者に機会をもたらしています。Maple Leaf FoodsのLightlifeブランドは、大豆調達、発酵、包装業務を管理するインディアナポリスの垂直統合施設を通じてこれを実証しており、生産効率と一貫した製品品質をもたらしています。

Nutrisoy Pty Ltd.、House Foods Group Inc.、Tempeh Meades Ltd.などの世界テンペ市場の主要プレーヤーは、業界の景観を積極的に形成しています。その他の注目すべき企業には、Noble Bean Inc.、Maple Leaf Foods Inc.、Tootie's Tempeh、Mun Alimentos、Wiwas Tempeh LLC、Rhapsody Natural Foodsが含まれます。これらの企業は市場プレゼンスを強化するために多様な戦略を活用しています。製品イノベーションへの重点的な取り組みが顕著であり、多くの企業がフレーバー付き、味付き、調理済みのテンペ製品を導入しています。この動きは消費者への訴求を広げ、変化する味の好みに対応することを目的としています。

マーケティング戦略は、原材料の産地と持続可能な生産にますます焦点を当てています。ブランドは単一産地の大豆調達や再生農業の活用などの取り組みを強調しながら、アレルゲンに敏感な消費者に対応するためにひよこ豆やルーピンなどの代替タンパク質ベースへの展開も拡大しています。高まる消費者需要は大手食品メーカーの注目を集めており、これらの企業は確立されたコールドチェーン物流と植物性ポートフォリオを通じてテンペ製品を拡大するのに有利な立場にあります。

テンペ業界リーダー

Tempeh Meades Ltd

Maple Leaf Foods Inc.

Nutrisoy Pty Ltd

Noble Bean Inc

House Foods Group Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

利便性重視のフォーマットおよびチルドから冷凍への品揃え拡大は、テンペブランドが従来型のブロック製品を超えて、スナック感覚かつフードサービス向けのSKUへと展開する余地を生み出している。その証左として、Better Natureは2025年4月にドイツのREWE店舗数百店で有機テンペの取り扱いを拡大し、主流流通の成長を示した。また英国拠点のTiba Tempehは2025年3月にNPIF II Maven Equity Financeから100万英ポンドの資金調達を受け、発酵能力と地域供給網の拡大を図った。

事業運営面での機会は、生産規模拡大に伴う一貫性、賞味期限、コンプライアンスの改善に集中している。EU森林破壊防止規則(EUDR)は、原産地を検証するために地理位置情報と第三者認証を義務付けており、テンペのポジショニングと市場アクセスにおける検証済み調達の役割を強めている。

最近の業界動向

- 2026年5月:Maple Leaf Foodsは、植物由来ブランドYves Veggie Cuisineの再始動計画を発表し、2026年夏に製品を店舗展開する予定である。これは植物性タンパク質分野におけるポートフォリオへの関心の再燃と小売棚での競争を示すものであり、テンペブランドはより広範な代替肉製品群と競合している。

- 2025年4月:Better NatureがドイツのREWE店舗数百店で有機テンペの取り扱いを拡大し、欧州における主流流通の急速な拡大を裏付け、標準的な食料品チャネルでのテンペの認知度を高めている。

- 2024年3月:Maple Leaf Foods傘下のLightlifeが、オリジナルおよびスモークチポトレ味のテンペプロテインクランブルを発売し、下ごしらえの工程を減らすことでフードサービスや家庭料理での採用を容易にし、テンペの用途を広げた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、テンペ市場を、主要消費地域におけるテンペ製品(生鮮またはチルドおよび冷凍)から生じる小売およびフードサービスの販売価値と定義し、米ドルで測定する。

対象範囲外:テンペとして販売されていない、隣接する発酵大豆食品や非テンペ系代替肉製品は除外する。

セグメンテーション概要

- 形態別

- フレッシュ/チルド

- 冷凍

- エンドユーザー別

- 小売

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 外食サービス

- 小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、まず食品カテゴリーとしてのテンペの需要状況を把握し、それを貿易における製品の取り扱いや販売実態と整合させることから始まる。USDAやその他の各国農業機関、作物・タンパク質原料に関するFAOSTAT、貿易動向シグナルとしてのUN Comtrade、統計機関が公表する消費者物価データなどの公開情報源を確認する。

前提条件の妥当性を保つため、カテゴリー定義についてはコーデックス委員会や食品表示規制などの情報源も用い、生産・保存パターン(生鮮またはチルドと冷凍の別)については査読済みの栄養学・食品科学ジャーナルを、ポートフォリオ構成やチャネル戦略については企業の開示資料や投資家向けプレゼンテーション資料を用いる。選択的な事例では、企業財務情報やインテリジェンスデータベース、および輸出入出荷レベルのデータベースを照合し、主に地域活動や製品の動きの妥当性を確認している。これらのデスクリサース情報源は例示にすぎず、調査全体を通じて、データ収集、検証、明確化のために他にも多くの公開情報源および有料情報源が使用されている。

一次インタビューおよび調査

一次調査での議論は、特に価格ポジショニング、チャネル構成(小売対フードサービス)、そして購入者が生鮮またはチルドと冷凍のフォーマット間をどの程度切り替えるかといった、重要なデスクリサーチの前提を検証するために用いられる。APAC、EMEA、アメリカ大陸の生産者、流通業者、原材料・包装関連の参加者、および小売・フードサービスのバイヤーに聞き取りを行い、最終モデルが公表済みの見出し情報だけでなく、実際に述べられた購買行動を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:15% | APAC:43% |

| ミッドティア:50% | 機能・部門責任者:31% | EMEA:32% |

| 小規模プレイヤー:16% | マネージャー:54% | アメリカ大陸:25% |

市場規模算定と予測

市場規模の算定は、トップダウン方式による需要プールの再構築を基盤としており、食品カテゴリーの支出およびチャネルレベルの消費シグナルを地域別のテンペ価値に変換し、その後定義済みの対象範囲に照らして調整を行う。並行して、主要チャネルにおけるサンプル抽出したブランドおよびプライベートブランドの価格帯、標準的なパックサイズ、観測された品揃え数を用いた選択的なボトムアップ推計も実施し、初回試算が高すぎるまたは低すぎると判断された場合に総額の調整に役立てている。

モデルを繰り返し形作る要素としては、植物性タンパク質の品揃えにおけるテンペの浸透率、小売とフードサービスの比率、生鮮またはチルドと冷凍の構成比、フォーマット別の平均販売価格の推移、植物中心の食生活に結びついた地域別消費動向などが挙げられる。データの空白が生じた場合(例えば、小規模な地元ブランドに関する情報の限界)、インタビューから得た妥当な範囲を用いて補完し、チャネルチェックを用いてその影響に上限を設け、推計が実態から乖離しないようにしている。

予測にあたっては、シナリオ分析を適用し、価格上昇、モダントレードにおけるカテゴリー拡大、クイックサービスおよびカジュアルダイニングでのメニュー採用といった推進要因の回帰分析的な見方に基づいて調整する。成長率は専門家とともに検証され、短期的な急伸が裏付けなく将来に持ち越されないようにし、最終的な軌道が流通・供給拡大計画と整合するようにしている。

データ検証および更新サイクル

検証は、独立した複数のシグナルを繰り返し照合することで行われ、単一のデータポイントが市場全体の数値を左右しないようにしている。アナリストは、貿易動向、カテゴリー価格帯、報告されたチャネルの勢いと出力結果を比較し、生鮮またはチルドと冷凍の間で急激なシェア変動が生じた場合などの異常値を調査する。

最終承認前に、モデルは複数段階の社内レビューを経て、前提条件が地域や年ごとに一貫しているか確認され、主要な変数が想定範囲を外れた場合には確認のための追加調査が行われる。レポートは毎年更新され、大規模な生産能力の変更や大幅な価格変動などの重大な出来事が発生した場合には、中間更新も実施される。納品直前には最終確認を行い、クライアントが可能な限り最新の情報を受け取れるようにしている。

Mordor Intelligenceのテンペ市場規模算定と他の公表推計値との比較

公表されているテンペ市場の数値は、しばしば大きく異なって見えるが、これは各発行元がテンペ収益として何をカウントするかの線引きが異なり、基準年としてどの年を用いるかも異なるためである。チャネルの対象範囲、価格算出のロジック、通貨換算のタイミングの違いが、成長のストーリー自体は似ていても、さらに差を広げる要因となる。

一部の推計は、テンペをより広範な植物由来食品または発酵食品全体と組み合わせたり、テンペとして販売されていない調理済みタンパク質製品を含めたりすることで対象範囲を広げている。Mordor Intelligenceでは、小売およびフードサービスにおいて生鮮またはチルドおよび冷凍フォーマットで販売されるテンペのみを価値として計上しており、同じ棚に並ぶ場合であっても隣接する大豆食品は除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.19 B (2026) | |

| グローバルコンサルティング会社A | USD 5.54 B (2025) | 異なる基準年を用いており、より広範なカテゴリー区分を適用していると見られ、隣接する植物由来食品や調理済みタンパク質製品を含めることで、テンペのみを対象とした場合と比較して推計値が押し上げられている可能性がある。 |

| 業界出版社B | USD 5.17 B (2023) | モデルの基準年をより早い年に設定しており、レディ・トゥ・イートなどのより広範なフォーマット分類を含んでいるため、テンペの定義が本調査で追跡している小売・フードサービスのテンペ製品に限定されていない場合、総額が押し上げられる可能性がある。 |

表に見られる差異は、主にテンペの定義がどれだけ狭く設定されているか、そして現在の価値を算出する際にどの年および価格構造が用いられているかに起因する。観測可能なチャネル活動、フォーマット構成、および再検証可能な価格帯にステップを結びつけることで、当社のアプローチはクライアントが流通や生産能力の計画を立てる際に、再現しやすく説明しやすいものとなっている。

レポートで回答される主要な質問

テンペ市場の現在の規模はどのくらいですか?

テンペ市場は2026年に22億9,000万米ドルに達し、CAGR 8.43%で2031年までに32億8,000万米ドルに達すると予測されています。

2026年から2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域はCAGR 12.41%を記録すると予測されており、インドネシア、中国、インド、東南アジアが牽引する最強の地域成長となっています。

勢いを増している製品形態は何ですか?

冷凍テンペは最も速く成長している形態セグメントであり、賞味期限の延長と電子商取引との親和性により、CAGR 5.55%を記録すると予測されています。

政府の政策はテンペの採用をどのように支援していますか?

米国農務省は現在、連邦栄養プログラムにおいてテンペ28グラムを肉類代替品として認定しており、米国は精密発酵の研究開発に1億2,500万米ドルを充当しています。

最終更新日: