スープ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 17.99 十億米ドル |

| 市場規模 (2031) | 19.57 十億米ドル |

| 成長率 (2026 - 2031) | 1.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスープ市場分析

スープ市場規模は2025年に177億ドルと評価され、2026年の179.9億ドルから2031年には195.7億ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは1.69%となる見込みである。常温保存ラインは依然として家庭の食品庫を支配しているが、チルド製品は新鮮に近い味わいと短い原材料リストによって新たなユーザーを獲得しつつある。オンライン小売は、ミールキット事業者やダイレクト・トゥ・コンシューマーブランドが配送を手軽にすることで、閲覧から繰り返し注文へと転換している。米国FDAの「健康的」表示基準を満たすための処方改良と植物由来レシピの台頭により、消費者の認識は緊急時の備蓄品から日常的なウェルネス選択肢へと変化しつつある。競争の激しさは中程度にとどまっており、地域の専門業者が地元調達のストーリー、クリーンラベルの革新、エスニックフレーバーの革新を通じて規模を拡大することを可能にしている。

主要レポートのポイント

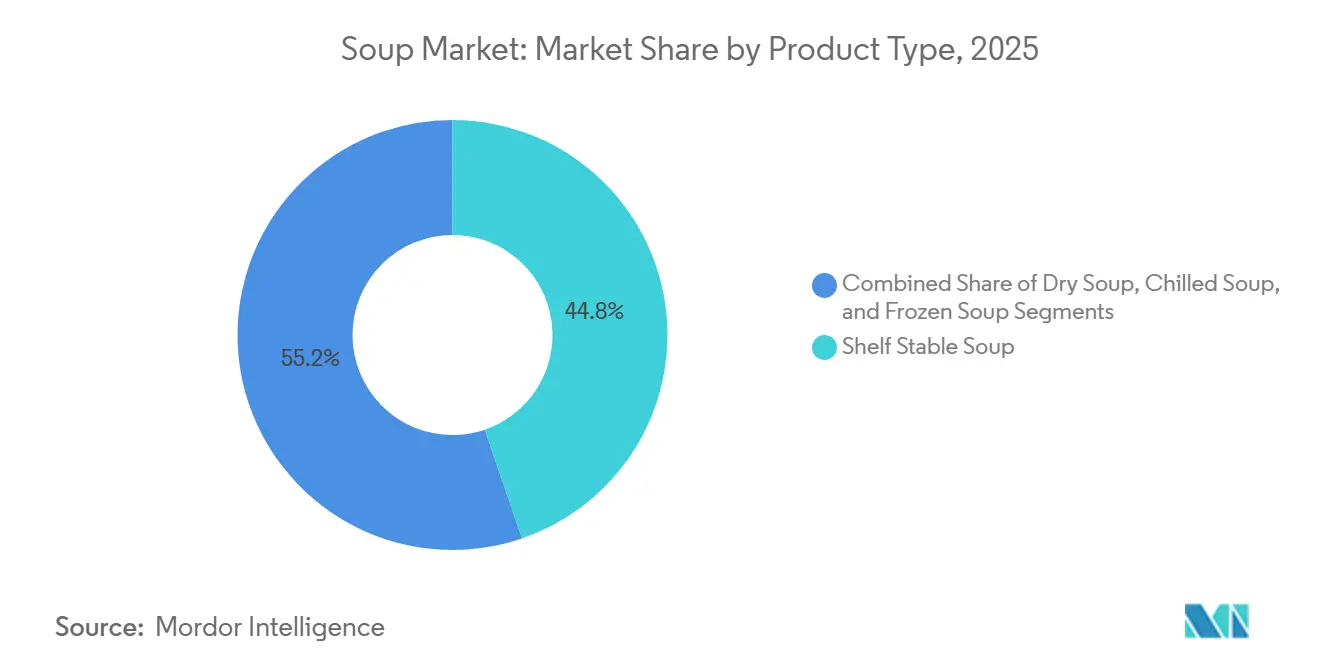

- 製品タイプ別では、常温保存スープが2025年のスープ市場シェアの44.76%を占め、チルドスープは2031年にかけて1.88%のCAGRで成長する見込みである。

- カテゴリー別では、ベジタリアン製品が2025年のスープ市場規模の53.59%を占め、2031年にかけて2.06%のCAGRで拡大する見込みである。

- 包装形態別では、パウチが2025年のスープ市場シェアの48.51%を占め、缶は2026年から2031年にかけて最も高い2.62%の成長率を記録する見込みである。

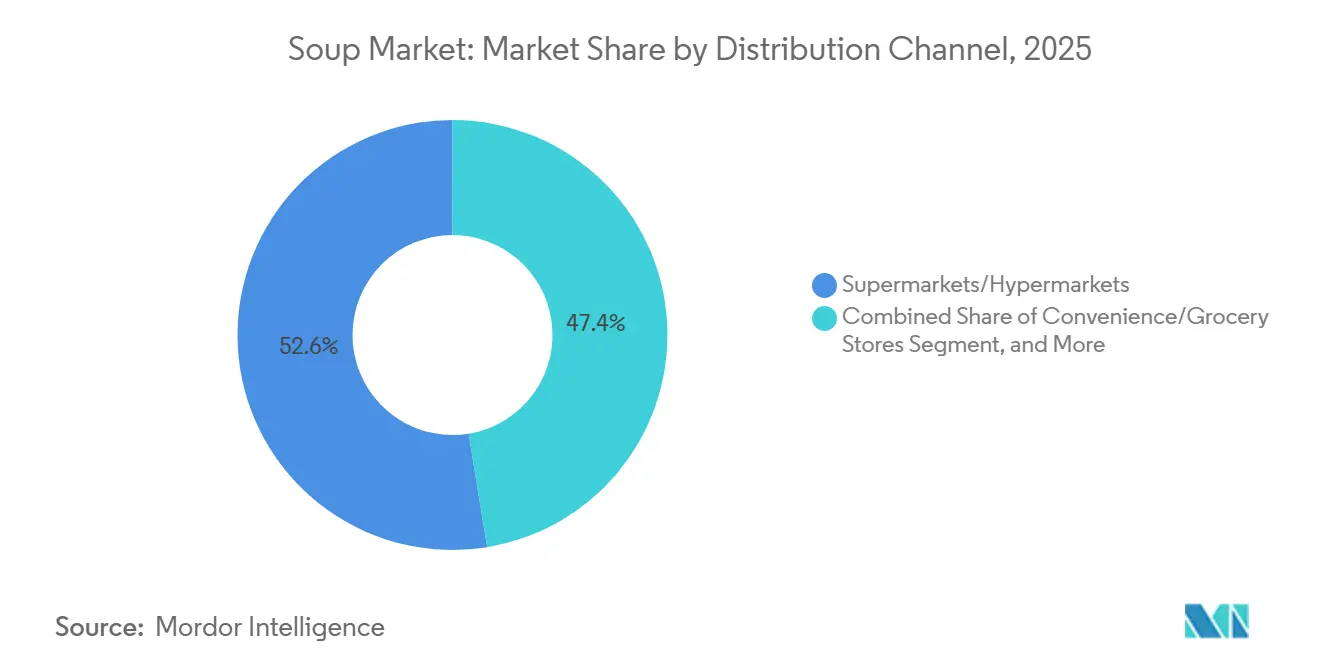

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に52.58%の売上シェアでトップとなり、オンライン小売店は2031年にかけて最も高い2.89%のCAGRを記録する見込みである。

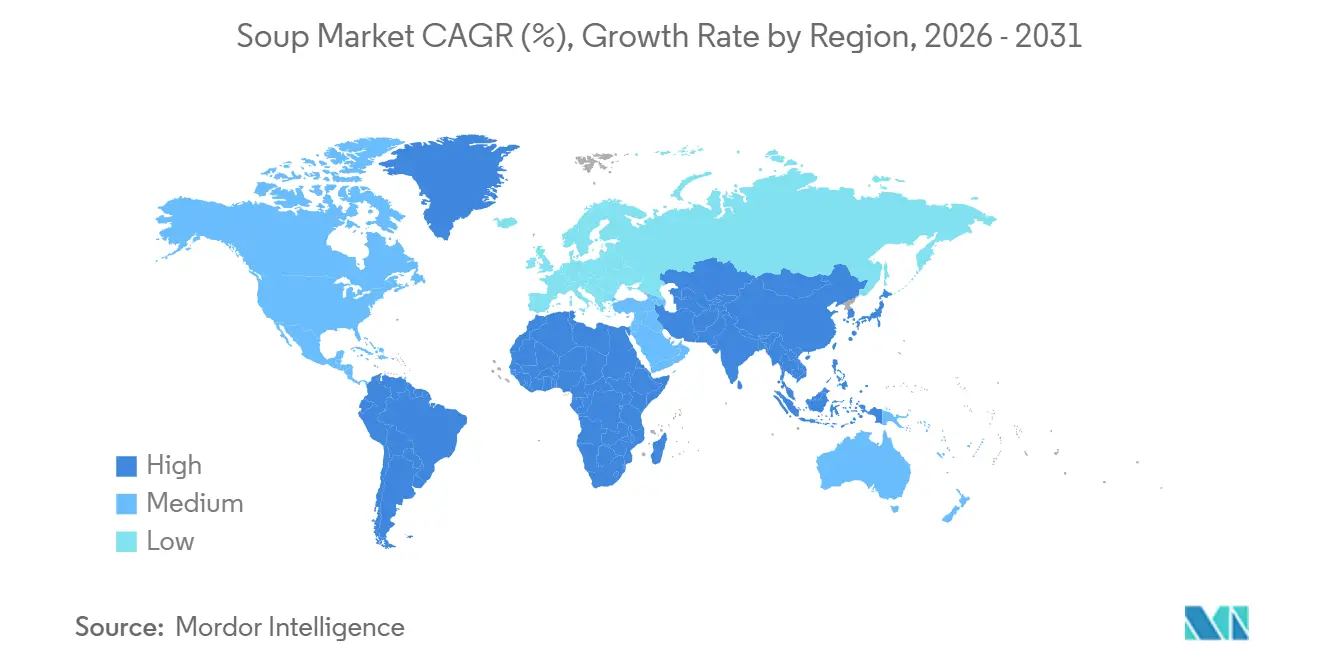

- 地域別では、欧州が2025年の金額の36.42%を占め、アジア太平洋地域は2026年から2031年にかけて3.14%のCAGRで最も急速に成長している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスープ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンおよび植物由来スープの人気上昇 | +0.4% | 北米と欧州で最も強い採用が見られるグローバル市場 | 中期(2〜4年) |

| 製品の革新と多様性 | +0.3% | 先進国市場が主導するグローバル市場 | 長期(4年以上) |

| 持続可能かつ環境に配慮した包装 | +0.2% | 主に欧州と北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 季節的需要の変動 | +0.2% | 温帯地域で顕著な影響が見られるグローバル市場 | 短期(2年以内) |

| ソーシャルメディアおよびインフルエンサーの影響 | +0.1% | デジタル普及率の高い都市市場で最も強いグローバル市場 | 中期(2〜4年) |

| 手軽で簡単な食事ソリューションへの需要 | +0.3% | 都市部で加速するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビーガンおよび植物由来スープの人気上昇

フレキシタリアン食が沿岸部の大都市圏を超えて主流の食料品売り場へと拡大するにつれ、植物由来スープへの関心が高まっている。グッド・フード・インスティテュートによると、米国の植物由来食品の小売売上高は2024年に81億ドルに達し、スープおよびブロスは動物性原料を使用せずに完全なアミノ酸プロファイルを提供するエンドウ豆、レンズ豆、ひよこ豆を基材とした急成長サブカテゴリーとして台頭している[1]出典:グッド・フード・インスティテュート、「植物由来市場調査」、gfi.org。このトレンドは食の嗜好の変化だけでなく、サプライチェーンの実用的観点も反映しており、豆類作物は家畜に比べて水と肥料の使用量が少なく、メーカーが商品価格の変動リスクを軽減するのに役立っている。2024年にFDAのガイダンスが植物由来の表示を明確化し、訴訟リスクを低減するとともに、より明確な棚上のコミュニケーションを可能にした。欧州の小売業者は、ビーガナリーや他のキャンペーン期間中に専用のエンドキャップ陳列を通じてビーガン製品の採用を支援し、試用を繰り返し購入へと転換している。戦略的には、うまみの深みや口当たりなど感覚的な最適化を優先するブランドが、健康訴求のみに依存するブランドを上回るパフォーマンスを発揮する位置にある。なぜなら、主流への受け入れに対する主要な障壁は依然として味であるからだ。

製品の革新と多様性

フレーバーの多様化とフォーマットの実験が購買動機を再形成しており、タイのトムヤム、インドのダール、メキシコのポソレなどのエスニックプロファイルがフードサービスから小売棚へと移行している。UnileverのKnorrブランドは2025年にバンコク、ムンバイ、メキシコシティの料理学校と共同開発した地域固有のレシピを特徴とする「グローバルフレーバー」ラインを発売し、多文化世帯や冒険心旺盛な食べ手をターゲットにしている。このイノベーションは味を超えて食感と調理の利便性にまで及んでおり、電子レンジ対応の一人前パウチや冷たいまま飲めるフォーマットが、コンロへのアクセスがない通勤者やオフィスワーカーの間で支持を集めている。Campbell Soupの「Well Yes!」ラインは、目に見える野菜の切れ端と人工原料不使用を強調し、2024年に二桁成長を達成し、透明性と原材料の誠実さがプレミアム価格設定を可能にすることを実証した。根底にある動態は二極化であり、マスマーケットプレーヤーはバリューパックとプロモーション価格設定で数量を守る一方、プレミアム参入者は限定版リリースとシェフとのコラボレーションを通じてマージンを獲得し、ソーシャルメディアの話題を生み出して試用を促進している。

持続可能かつ環境に配慮した包装

欧州の植物由来スープ市場における包装の持続可能性は、食品接触プラスチックへの最低リサイクル含有量を義務付けるEU規制と、製造業者に製品の使用後コストを割り当てる拡大生産者責任制度に牽引され、マーケティングの語り口から業務上の必要性へと進化している。2024年にFDAが厳格な移行試験を条件として食品直接接触用の消費後リサイクルポリエチレンテレフタレート(rPET)を承認したことで、バージン樹脂の使用削減を目指すスープメーカーにサプライチェーンの機会が開かれた。Bonduelleの2025年のコミットメント、すなわち2027年までにスープ包装の75%をリサイクル可能または堆肥化可能な素材に転換するという方針は、規制遵守と消費者需要への整合を示している[2]出典:Bonduelle、「Bonduelleが持続可能な包装への移行を加速」、bonduelle.com。戦略的な課題は、多層ラミネートは自治体のリサイクルシステムでの分離が困難であるため、リサイクル性を向上させながら賞味期限と食品安全のためのバリア性能を維持することである。モノマテリアルパウチや高リサイクル含有量のアルミ缶に投資するブランドは、持続可能性を重視する小売業者での優先的な棚配置を確保できる可能性が高い一方、対応が遅れるブランドは欧州委員会に基づく欧州とカリフォルニア州の規制罰則による棚からの撤去やマージン侵食のリスクに直面する。

季節的需要の変動

冬の季節性は温帯市場で引き続き支配的であり、北米と北欧では11月から2月の売上が年間数量の40〜50%を占め、暖かい月には在庫リスクと生産能力の未活用が生じている。Campbell Soupの2025年度決算説明会では、夏の消費を目的とした冷製ガスパチョや冷たいまま飲めるボーンブロスを通じて需要を平準化し、閑散期のプロモーション値引きへの依存を低減するための取り組みが強調された。戦略的な洞察は、迅速なフォーマット切り替えが可能な柔軟な生産ラインを持つメーカーが、大幅な値引きによる希薄化を回避することで増分マージンを獲得できるということである。気候変動はさらに従来の季節的な窓を圧縮している。米国農務省経済調査局によると、米国中西部と北東部の温暖な冬が2025年初頭の暖房・冷房需要を減少させ、小売業者が値下げして在庫を処分する事態を招いた。ワークアウト後の回復や食事代替としてのタンパク質豊富なスープなど、年間を通じたポジショニングを確立するブランドは、季節的な収益変動を軽減し、全体的な資産活用を改善できる。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新鮮な食品や自家製の代替品に対する消費者の嗜好 | -0.5% | 先進国市場で最も強いグローバル市場 | 中期(2〜4年) |

| 健康面に関するネガティブな認識 | -0.3% | 主に北米と欧州 | 短期(2年以内) |

| 生産効率の課題 | -0.2% | 特に中小メーカーに影響するグローバル市場 | 長期(4年以上) |

| サプライチェーンの混乱 | -0.3% | 地域によって深刻度が異なるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新鮮な食品や自家製の代替品に対する消費者の嗜好

経済的不確実性の時期には、消費者は加工食品と比較して自家製食事をより健康的かつ経済的と認識し、新鮮な食品をますます好む傾向がある。消費者の嗜好の変化は、スープメーカーに対して利便性を超えた価値提案を再定義することを求めている。競争力を維持するために、メーカーは栄養密度を高め、消費者の期待に応えるための原材料の透明性を確保することで革新しなければならない。消費者行動に関する研究は、伝統的な調理方法への親しみが、ノスタルジアや健康上の利点の認識など、食事準備に対するより微妙な動機につながることが多く、加工スープがそれを再現するのに苦労していることを示している。これらの課題に対処するために、企業は自社製品の栄養的同等性を新鮮な代替品と比較して強調するマーケティング戦略に投資する必要がある。同時に、特に経済的低迷期において、予算を意識した消費者にアピールするためのコスト優位性を維持しなければならない。これらの要素のバランスを取ることで、メーカーは新鮮な食品嗜好へとますます傾く市場においてより良いポジションを確立できる。

健康面に関するネガティブな認識

規制の透明性は、食品中のナトリウムおよび保存料の含有量を精査の対象とすることで健康認識の課題を強化し、長期的なウェルネスに関する消費者の懸念を高めている。特定のスープカテゴリーに対して定義されたベースラインレベルと削減目標を設けたFDAの自主的なナトリウム削減目標は、これらの健康上の懸念を浮き彫りにする一方で、メーカーに対して大きなコンプライアンス圧力をもたらしている。さらに、ナトリウム削減目標を巡る規制の不確実性、特にドライスープミックスに対するFDAの現行の「包装時」ナトリウム濃度基準は、メーカーにとっての課題となっている。様々なフォーマット(ドライ、缶詰、ブイヨン)にわたる標準化された「調理後」ナトリウム基準の欠如は、不公平な比較につながり、イノベーションを制限する可能性があり、ブイヨンを非対象カテゴリーとして再分類することに関する継続的な議論がさらなる曖昧さを加えている[3]出典:食品産業協会、「fmi-comments-on-phase-ii-sodium-reduction-draft-guidance」、www.fmi.org。さらに、消費者が摂取を制限するよう勧告されている栄養素の目立つ表示を義務付ける包装前面の表示要件は、歴史的にスープ販売の主要な促進要因であった衝動買いに悪影響を与える可能性がある。公衆衛生機関はさらに、ナトリウム摂取量のかなりの部分がスープを含む商業的に加工された食品に由来することを強調し、これらの健康上の懸念に効果的に対処するためのより積極的なナトリウム削減目標への需要を高めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チルドフォーマットが新鮮に近いプレミアムを獲得

常温保存スープは2025年の市場の44.76%を占め、長い賞味期限、効率的な常温流通、および根付いた消費者の食品庫習慣に牽引されている。しかし、チルドスープは最も急成長しているセグメントであり、小売業者が冷蔵売り場を拡大し、消費者が新鮮に近い利便性をますます求めるにつれて、2031年にかけて1.88%のCAGRで拡大している。チルドフォーマットは感覚的な優位性を提供し、より鮮やかな野菜の色、よりシャキシャキした食感、レトルト殺菌の影響を受けにくいフレーバーにより、常温保存品に対して20〜30%の価格プレミアムを可能にしている。英国のスーパーマーケットにおけるTideford Organicのチルドスープレンジは2024年に前年比25%の成長を達成し、短い原材料リストと新鮮さの訴求を強調した。冷凍スープは数量は少ないものの、フードサービスのバルクパックやミールキット用途に対応し、栄養素の劣化なしに長い賞味期限を提供している。対照的に、新興市場で歴史的に支配的であったドライスープミックスは、可処分所得の上昇がすぐに食べられるフォーマットへのアップグレードを促進するにつれて圧力に直面している。

戦略的な意味合いは、コールドチェーン能力と地域の生産拠点を持つメーカーがチルドイノベーションを通じてマージンを拡大できる一方、集中型の常温保存生産に依存するメーカーは数量の侵食リスクに直面するということである。Campbell Soupの2025年の米国北東部における「フレッシュスターツ」冷蔵ラインの発売は、地元産野菜と14日間の賞味期限を特徴とし、新鮮に近いポジショニングへのこのシフトを例示している。規制遵守もフォーマット選択に影響を与えており、FDAの冷蔵食品安全ガイドラインは継続的な温度監視を要求し、小規模ブランドへの参入障壁を高める一方で、緊密で信頼性の高いサプライチェーンを持つ地域の専門業者に機会をもたらしている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

カテゴリー別:植物由来食の普及がベジタリアンの優位性を牽引

ベジタリアンスープは2025年の市場の53.59%を占め、フレキシタリアン食が主流となり植物由来食が特定のニッチセグメントを超えて拡大するにつれて、ノンベジタリアン製品を上回る2.06%のCAGRで2031年にかけて成長する見込みである。この成長は複数の収束する要因を反映している。環境意識、動物福祉への懸念、健康の最適化、そして今や肉ベースのブロスに匹敵する味と食感を提供する植物性タンパク質技術の進歩である。鶏肉、牛肉、魚介類をベースとしたノンベジタリアンスープは、特に高齢の消費者や寒冷地において、ボリュームのあるタンパク質豊富な食事が文化的規範に合致する地域で根強い支持を維持している。しかし、鶏肉と牛肉のコスト上昇や工場式農業への高まる批判という課題に直面している。Amy's Kitchenのオーガニックベジタリアンスープラインは、動物性製品を一切含まずUSDAオーガニック認証を取得しており、2024年にホールフーズとスプラウツでの棚の存在感を拡大し、クリーンラベルのベジタリアンポジショニングがプレミアム価格設定を可能にすることを実証した。

ノンベジタリアンスープブランドにとっての戦略的課題は、草飼い牛肉、放し飼い鶏肉、持続可能な調達の魚介類などのプレミアムタンパク質源による差別化にあり、より高い価格帯を正当化し、意識的な肉食消費者にアピールすることにある。Kettle & Fireのボーンブロスは、従来のスープではなくコラーゲン豊富なウェルネス製品として位置付けられ、タンパク質密度と腸の健康を優先するケトおよびパレオ消費者をターゲットにすることで、2024年に40%の売上成長を達成した。より広いカテゴリーの動態は、セグメント間の境界線がますます曖昧になっていることを示している。ベジタリアンスープは単に肉不使用の選択肢としてではなく、食物繊維、抗酸化物質、満腹感などの機能的利点のためにマーケティングされており、ノンベジタリアンスープは商品化への抵抗として産地と栄養密度を強調している。

流通チャネル別:従来の小売が規模の優位性を維持

スーパーマーケットおよびハイパーマーケットは2025年の流通シェアの52.58%を占め、根付いた購買習慣、プロモーションの激しさ、および店内閲覧の触覚的な安心感を反映している。しかし、オンライン小売店は最も急成長しているチャネルであり、サブスクリプションモデル、ダイレクト・トゥ・コンシューマーブランド、ミールキット統合が購買経路を再形成するにつれて、2031年にかけて2.89%のCAGRを記録している。デロイトの2025年食料品の未来レポートによると、米国消費者の38%が少なくとも月に一度はオンラインで包装食品を購入しており、2020年の22%から増加しており、時間の節約、自宅配送の利便性、ニッチブランドを表面化するアルゴリズム主導のパーソナライゼーションに牽引されている。フードサービス、自動販売機、ダイレクト・トゥ・コンシューマーサブスクリプションを含むその他の流通チャネルは増分数量を獲得しているが、マージンを圧縮するより高い単位当たり物流コストに直面している。

重要な示唆は、オムニチャネルプレゼンスの維持が不可欠になったということである。実店舗とデジタルプラットフォームの両方にわたる可視性のバランスをうまく取るブランドは、単一の市場開拓ルートに依存するブランドを上回るパフォーマンスを発揮する見込みである。Campbell Soupの2024年のInstacartおよびAmazon Freshとのコラボレーションは、当日配送とオンライン限定製品ラインを提供し、この適応的なデュアルチャネルアプローチを示している。とはいえ、オンライン小売は新たな課題をもたらしている。スイッチングコストの低さ、リアルタイムの価格比較、そして強い消費者レビューを持つブランドを優遇するアルゴリズムである。Kettle & FireやTideford Organicなどの新興プレーヤーは、ダイレクト・トゥ・コンシューマーチャネルを活用して従来のスロッティングコストを回避し、パーソナライズドマーケティングのための貴重な消費者データを収集している。一方、確立されたブランドは、プライベートラベルから小売棚のプレゼンスを守ることと、大規模なプロモーションによるマージン圧力の管理という二重の圧力に直面している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

包装形態別:パウチが利便性と持続可能性を通じて優位性を確立

パウチは2025年の包装シェアの48.51%を獲得し、軽量性、低い材料コスト、改善された棚の訴求力、および従来の缶と比較した近代性の消費者認識に牽引されている。再封可能なジッパー付きスタンドアップパウチは、開封後の分量管理と冷蔵保存を可能にし、缶では内容物を移し替えなければ対応できない一人世帯やスナッキングの機会に対応している。缶詰スープは、高ナトリウムと工業的加工という従来のイメージにもかかわらず、メーカーがFDAの「健康的」表示基準を満たすようにレシピを改良し、フォーマットの評判を回復するオーガニックや低ナトリウムのバリアントを導入するにつれて、2031年にかけて2.62%のCAGRで最も急速な成長を記録している。Campbell Soupの2024年の象徴的な赤白缶のリデザインは、スープの内容物を見せる透明な窓を特徴とし、ネガティブな認識に対抗し原材料の品質を示すための戦略的な取り組みを表している。

ガラス瓶、テトラパックカートン、電子レンジ対応ボウルを含むその他の包装形態は、プレミアムギフト、フードサービスの一人前、外出先での消費などのニッチな用途に対応している。戦略的な意味合いは、包装の選択がますますブランドシグナルとして機能するということである。パウチは革新と利便性を示し、缶は価値と伝統を示唆し、ガラス瓶はプレミアム品質とギフト性を伝える。ターゲット層と消費機会に合わせて包装形態を整合させるブランドは棚の回転率を最適化する一方、硬直したフォーマットポートフォリオを維持するブランドは消費者の嗜好が分散するにつれて関連性を失うリスクがある。持続可能性への考慮も強まっており、アルミ缶は高いリサイクル含有量と無限のリサイクル可能性を誇る一方、多層パウチは欧州委員会に基づく欧州とカリフォルニア州で規制上の制限を引き起こす可能性のある使用後の課題に直面している。

地域分析

欧州は2025年の世界スープ市場の36.42%を占め、スープ消費の深く根付いた伝統を持つドイツ、英国、フランス、イタリアにより最大の地域セグメントであり続けており、これらの国ではスープは時折の利便性オプションではなく日常の食事の一部であることが多い。ドイツはボリュームのあるレンズ豆とジャガイモのバリエーションを好み、英国はトマトと鶏肉ベースのスープを好み、フランスはビスクとコンソメを重視し、強い地域ブランドロイヤルティを支える多様なフレーバープロファイルを生み出している。しかし、これらの成熟した市場での成長は鈍化しており、プライベートラベルの浸透が激化している。アルディやリドルなどのディスカウントチェーンは2024年にドイツのスープ販売の45%を獲得し、ブランドのマージンを圧縮し、プレミアム、オーガニック、チルドフォーマットへのイノベーションを促進している。添加物とアレルゲン表示に関するEFSAガイドラインを含むEUの食品安全規制はコンプライアンスコストを追加するが、低コスト輸入品から確立されたブランドを保護する参入障壁としても機能している。

アジア太平洋地域は最も急成長しており、都市化、可処分所得の上昇、および伝統的に自家製ブロスが支配していた市場での包装済み食事ソリューションの採用増加に牽引されて、2031年にかけて3.14%のCAGRで拡大している。中国では、第1層および第2層都市の若い消費者が伝統的な調理よりも利便性を優先し、TingyiやUni-Presidentなどのブランドが辛くしびれるフレーバープロファイルで市場シェアを獲得することを可能にしている。インドのスープ市場は急速に台頭しており、ネスレのマギーが2024年にスープミックスへと拡大し、そのブランドエクイティと流通ネットワークを活用している。日本の高齢化する人口は、味噌やコラーゲンベースのスープなど栄養密度が高く食べやすいフォーマットへの需要を促進しており、オーストラリアの多文化消費者はエスニックフレーバーとプレミアムオーガニック製品を好む。

北米、南米、中東・アフリカは残りの市場シェアを合わせて保有しており、北米はチルドとボーンブロスのイノベーションを通じて着実に成長している一方、南米と中東・アフリカは価格に敏感であり、ドライミックスと常温保存のバリューフォーマットを好む。南アフリカとナイジェリアの都市部はコールドチェーンと小売インフラの発展に伴い機会を提示しているが、農村部への浸透は手頃な価格と伝統的な消費習慣によって依然として制約されている。

規制環境

スープ市場は、国の規制当局(例えば米国FDAやEFSA整合規則を実施するEU当局)が主導する食品安全・表示制度のパッチワークによって規律されており、FAO/WHOのコーデックス委員会による国際参照基準の影響も加わる。2026年7月、コーデックス委員会(第49回会合、ジュネーブ)は、予防的アレルゲン表示(PAL)に関する新たなガイダンスを、包装済み食品の表示に関する一般規格(CXS 1-1985)の附属書として採択した。これにより、常温保存品、チルド品、乾燥品の各形態にわたる世界的な表示設計とリスクコミュニケーションの調和軸がさらに加わることとなった。

市場アクセスとコンプライアンスコストは、WTOの技術協議で表面化しうる各国の措置や行政要件の変化、特に表示や海外生産者登録に関する動向にも左右される。中国では、当局が2026年4月に37件の食品安全国家標準案をパブリックコメントに付し(コメント期間は2026年6月まで)、スープ、ブロス、調製品の輸出業者はこれを注視する必要がある。欧州では、複数の法令にまたがる食品・飼料監督の側面を簡素化する取り組み(EU簡素化パッケージに関する理事会文書、2026年)に政策的関心が向けられている一方、添加物、アレルゲン、製品表示に関する公的管理と表示義務の枠組みは維持されている。

バリューチェーン分析

スープのバリューチェーンは、野菜、豆類、ハーブ・スパイスに加え、非菜食レシピ向けの動物性タンパク質などの農業原料から始まり、加工助剤や缶、パウチ、カートン、蓋material等の包装資材にまで及ぶ。製造工程は、乾燥ミックス向けの脱水・混合、常温保存スープ向けのレトルト・無菌処理、そしてチルドスープ向けの短期間コールドチェーン生産をカバーし、その後ケース梱包、倉庫保管を経て、スーパーマーケット・ハイパーマーケットおよびeコマースのフルフィルメントへと流通する。ブランドオーナーは通常、受託製造業者、原材料サプライヤー、包装コンバーターに依存しており、小売業者は棚スペースの経済性、プライベートブランドプログラム、栄養表示・アレルゲン・サステナビリティ表示に関するコンプライアンス要件を通じて品揃えを形成している。

最近の状況からは、中核となる食品原料が現地調達であっても、上流の化学原料や物流が制約要因となっていることが示されている。2026年、ホルムズ海峡に関連する混乱により運賃変動リスクへの露出が高まり、紛争関連の閉鎖時には数千隻の船舶が足止めされたとの報告や、食品生産全般に使用される肥料や工業化学品などの原料に影響を及ぼす上流の供給停止が生じた。輸送コストの圧力も強まり、Food Industry Executive誌によると、FIE投入コスト指数は2026年7月に148に達し、コンテナ運賃指標は週次で急上昇したことから、メーカーは調達ルートの多様化、生産拠点の地域化(特にチルドラインで顕著)、着地コスト感応度を抑えるための軽量化包装への再設計を進めている。

競合環境

欧州および世界のスープ市場は中程度の集中度を示しており、上位5社であるGeneral Mills、Kraft Heinz、Campbell Soup、Nestlé、Unileverが重要ではあるが独占的ではないシェアを保有している。この構造は、地域の専門業者、オーガニックブランド、ダイレクト・トゥ・コンシューマーの破壊者がニッチセグメントを獲得する余地を残している。戦略的な活動は二極化を示している。既存企業はバリューパック、プロモーション、常温保存の効率性を通じて数量を守る一方、より高いマージンを生み出し若い健康意識の高い消費者にアピールするプレミアムで健康志向のポートフォリオへの投資も同時に行っている。Campbell Soupの2024年のSovos Brandsの23億3,000万ドルの買収は、Raoのプレミアムパスタソースとマイケル・アンジェロの冷凍料理の追加を含み、量より質へのこの転換を示し、従来の濃縮スープが直面する構造的な逆風を認識している[4]出典:Campbell Soup Company、「キャンベルがSovos Brandsの買収を完了」、campbellsoupcompany.com。

腸の健康、免疫、またはワークアウト後の回復をターゲットとした機能性スープ、および主流の製品では十分に対応されていない多文化世帯に対応するエスニックフレーバープロファイルにホワイトスペースの機会が存在する。新興の破壊者はeコマース、クリーンラベル処方、サブスクリプションモデルを活用して従来の流通チャネルを迂回し、直接的な顧客関係を確立している。例えば、Kettle & Fireのボーンブロスは、従来のスープではなくコラーゲン豊富なウェルネス製品として位置付けられ、2024年までにAmazon、ダイレクト・トゥ・コンシューマーサブスクリプション、ホールフーズおよびターゲットとのパートナーシップを通じて年間売上1億ドルを超えた。

テクノロジーの採用はセクター全体で加速している。Unileverの2025年のAI主導の需要予測と動的価格設定の導入は、在庫切れ事故を18%削減し、プロモーションROIを改善し、デジタル能力が製品処方を超えた競争上の差別化要因になりつつあることを示している。規制遵守も競争上の堀として機能している。「健康的」表示と包装前面の表示に関するFDAの更新されたガイドラインは、強固な研究開発と規制チームを持つブランドを優遇する一方、小規模参入者はマージン拡大を制約するより高い単位当たりコンプライアンスコストに直面している。

スープ産業のリーダー企業

General Mills Inc.

The Kraft Heinz Company

The Campbell Soup Company

Nestlé S.A

Unilever Plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、スープをパントリーの定番品から日常的な食事ソリューションへと格上げする、パフォーマンス栄養・機能性ポジショニングであり、特に小分けの単食提供の利便性がタンパク質・ウェルネス表示を後押しする常温保存形態において顕著である。2026年7月、The Campbell Companyは1缶あたりタンパク質20グラムを含むスープラインを発売し、より高タンパクで健康志向の訴求への積極的なポートフォリオ刷新を示した。これにより価格実現力が向上し、寒い季節の消費を超えて利用機会が拡大する可能性がある。植物由来を前面に出したレシピやクリーンラベル化の再処方も、原材料表示の透明性(原材料リストの短縮や人工添加物の削減など)を重視するベジタリアンスープ向けの余地を生み出しており、その一方でナトリウムやパッケージ前面の栄養表示に対する監視は強まっている。

もう一つの機会は、運用能力が差別化要因となるフォーマット・チャネルの専門化であり、特にコールドチェーンの信頼性を必要とする冷蔵スープや、サブスクリプションによる補充と的を絞った発見機能から恩恵を受けるオンライン先行の品揃えにおいて顕著である。パッケージングとコンプライアンスは、生産者が規制および小売業者からの圧力に対応してリサイクル対応形態、モノマテリアルパウチの技術革新、主要市場に整合した表示裏付けプロセスに投資する中で、商業的なてことしてますます収束しつつある。エスニックプロファイルや地域化されたレシピを含む地域に即したフレーバー革新と、再現可能な製造プラットフォームおよびオムニチャネル展開を組み合わせるブランドは、プライベートブランドが影響力を持つセグメントにおいても、より競争できる余地を持つ。

最近の業界動向

- 2026年7月:The Campbell Companyは、1缶あたりタンパク質20グラムを含む大規模なタンパク質訴求型スープラインを主要市場で展開した。この発売はブランドのウェルネス重視ポートフォリオを拡大し、主流小売における満腹感重視の食事をターゲットとする。この動きは、スープおよび関連カテゴリーにおける高タンパク形態への継続的な取り組みをCampbell社が示すものである。

- 2026年6月:The Campbell CompanyはBanzaと提携し、ひよこ豆パスタを使用した初のグルテンフリー濃縮チキンヌードルスープを発売した。この協業により、濃縮スープが特殊な食事ニーズに対応する分野へと拡張されると同時に、Banzaのグルテンフリーおよび豆類タンパク質に関する強みを活用する。この契約により、両ブランドの顧客層に対応するパッケージングとレシピの選択肢が広がる。

- 2026年5月:The Campbell Companyは、イタリアおよびジョージア州アルマに拠点を持つパスタソースメーカーLa Reginaの49パーセントの持分取得を完了した。この取引により、スープおよび隣接する食事構成要素を中心としたCampbellのセンター・オブ・ストア食事エコシステムが強化され、製造規模と流通パートナーシップが強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

スープ市場は、常温保存、チルド、冷凍、UHT、乾燥の各形態にわたり、消費者が家庭用に購入する包装済みスープ製品の小売価値と定義され、即食スープや簡便調理スープを含む。

対象範囲の除外:出来立ての外食向けスープや、レストラン・カフェでのスープ販売は本市場規模の算出対象から除外される。

セグメンテーション概要

- 製品タイプ別

- ドライスープ

- 常温保存スープ

- チルドスープ

- 冷凍スープ

- カテゴリー別

- ベジタリアンスープ

- ノンベジタリアンスープ

- 包装形態別

- 缶詰

- パウチ

- その他の包装形態

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンス・食料品店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、事実関係の基盤を整え、国・時期を通じて入力データの整合性を保つために活用された。食品消費および消費者物価指数の系列については各国統計局、包装食品の輸出入については税関・貿易ポータル、原材料・加工食品の背景情報については農業・食品関連機関、包装食品や小売チャネルの変化を追跡する業界団体といった公開情報源を活用した。

これらに加え、企業の開示資料や投資家向けプレゼンテーションを確認し、カテゴリーへの関与度、価格に関するコメント、地域構成比を把握した上で、これを数量および価格変動の現実的なレンジ設定に反映させた。企業財務・インテリジェンスを網羅する有料サブスクリプションは、公開情報の開示にばらつきがある場合の収益内訳の標準化に選択的に活用され、特許データベースはパッケージングおよび賞味期限に関する表示の方向性シグナルの確認に用いられた。ここに記載したデスクリサーチの情報源は網羅的なものではなく、分析の過程でデータ収集、検証、明確化のために追加の公開情報も使用した。

一次インタビューおよび調査

一次調査は、公開データから得られた知見、特に価格実現力、プライベートブランドの強度、そして家庭内食と外食との間で需要がどのように変化したかについて、その妥当性を検証するために活用された。主要地域にわたるメーカー、原材料・包装関連企業、卸売業者、小売関連の担当者などに幅広く聞き取りを行い、数量、チャネル構成、フォーマットの変化に関する前提を、最終数値の確定前に修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):12% | アジア太平洋:42% |

| ミドルティア:45% | 機能部門/事業部門リーダー:41% | 欧州・中東・アフリカ:34% |

| 中小規模企業:17% | マネージャー:47% | 南北アメリカ:24% |

市場規模算出と予測

市場規模算出は、包装食品消費および小売支出のシグナルを用いて国別に包装スープの需要プールを再構築し、それを地域および世界全体の合計へと積み上げるトップダウン方式から始まる。この構造を確立した後、抽出した国の数量に観測された小売価格帯を乗じるといった選択的なボトムアップ推計や、サプライヤー・チャネルへの確認によって、結果全体の妥当性を相互に検証した。

モデルで使用した主要な入力データには、小売価格インフレーションおよび実現価格の推移、乾燥スープと即食のウェットスープとの間の構成比の変化、包装食品における近代的小売業態およびeコマースの普及率、簡便食品に関連する世帯・就労人口指標、そして寒い季節にスープ需要へ影響する季節性パターンが含まれる。小規模市場で一部の指標が欠落している場合には、比較可能な国の代替変数を用い、その後インタビューを通じて補正した上で採用した。

予測にあたっては、見通しが読みやすく実用的な形を保てるよう、シナリオ分析を用いた。各シナリオは、想定される価格インフレーション、包装・流通の変化、そしてインタビュー対象者が言及した消費者のダウントレーディングまたはプレミアム化傾向に基づいて設定されている。最終的な予測は過去の推移と整合させて調整され、段階的な変化が単一の成長率の中に隠れることなく説明されるようにしている。

データ検証と更新サイクル

検証は、モデル化された市場合計値を、包装食品小売動向、関連加工食品カテゴリーの貿易動向、企業による数量・価格に関するコメントの方向性といった独立したシグナルと比較する一連のクロスチェックを通じて行われる。ある国で異常な変動が見られた場合には、インフレーション、チャネル構成比、フォーマット構成といった入力要因までその要因を遡って追跡し、承認前に前提を再度見直す。

計算ロジック、単位の整合性、通貨換算が適切に確認されるよう、複数段階のアナリストレビューを実施している。表示や賞味期限に影響を与える大幅な価格ショック、需要の混乱、規制変更などの重大な事象が発生した場合には、何が変化したかを確認するために専門家への的を絞った再ヒアリングを行う。レポートは毎年更新され、納品直前には最終確認を行い、クライアントに共有する内容に最新の公開情報が反映されていることを確認する。

他の公開推計値と比較したMordor Intelligenceのスープ市場規模

公開されているスープ市場の数値が異なるのは、対象範囲の定義や現在の市場規模として選定される年が一致しないこと、また調査によって価格算出方法が異なることが多いためである。中には小売販売と外食消費を混在させているものもあり、その場合、製品リストが似ていても合計値は変化する。

主な差異は、外食向けスープや出来立ての提供分が含まれるかどうかによって生じており、Mordor Intelligenceのモデルでは、業務用ではない小売チャネルおよびeコマースを通じて販売される包装済み小売スープ形態のみを対象とし、レストランやカフェでの提供分は除外している。差異はまた、平均販売価格(ASP)の将来推計方法にも起因しており、一部の推計は国別の価格変動ではなく単一の世界的インフレーション係数を適用しているほか、大幅な価格急騰やチャネル変化の後に前提がどの程度の頻度で更新されるかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.99 B (2026) | |

| 業界出版社A | USD 18.30 B (2024) | 異なる基準年を用いており、より広範なスープの範囲を含んでいると見られ、包装済み製品と出来立て製品が混在している可能性があるため、包装小売のみを対象とする見方と比べて合計値が引き上げられている。 |

| 業界データプロバイダーB | USD 19.31 B (2024) | 小売に焦点を当てているが、基準年は2024年であり、常温、チルド、乾燥ミックス、冷凍、UHTにわたる通貨換算のタイミングやカテゴリー区分が異なる可能性があり、これにより後年の推計値と比較した場合に数値が変動しうる。 |

総じて見ると、この差異は主に対象範囲の選択と基準年のタイミングによって説明され、次いで各国・各形態にわたる価格推移の扱い方が影響している。観測可能な小売需要シグナルに紐づけた変数を維持しつつ、インタビューを通じてこれをストレステストすることで、モデル更新時にも追跡可能かつ再現可能な推計値を維持している。

レポートで回答される主要な質問

2026年の世界スープ市場の規模はどのくらいか?

スープ市場規模は2026年に179.9億ドルであり、2031年にかけて着実に成長する見込みである。

最も急成長している製品フォーマットはどれか?

チルドスープは新鮮な味わいと手軽な利便性を兼ね備えているため、1.88%と最も高いCAGRを記録している。

なぜパウチが缶を追い越しているのか?

パウチは軽量で再封が容易であり、近代性を示す一方、モノマテリアルフィルムの進歩がリサイクルの懸念に対応している。

最も増分需要を追加している地域はどこか?

アジア太平洋は、都市部の消費者が多忙なスケジュールに合ったすぐに食べられるソリューションを採用するにつれて、3.14%のCAGRで成長をリードしている。

新製品発売を形成している健康トレンドは何か?

FDAの「健康的」基準と消費者の精査を満たすために、低ナトリウムとクリーンラベルの植物由来レシピが処方改良を支配している。

最終更新日: