食品コールドチェーン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 78.55 十億米ドル |

| 市場規模 (2031) | 134.40 十億米ドル |

| 成長率 (2026 - 2031) | 11.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品コールドチェーン市場分析

食品コールドチェーン市場規模は、2025年の705億5,000万米ドルから2026年には785億5,500万米ドルに成長し、2026年~2031年にかけて年平均成長率11.34%で2031年までに1,344億米ドルに達すると予測されます。

この加速は、厳格な食品安全規制、温度モニタリングにおける技術的破壊、そして農場から食卓まで妥協のないコールドチェーンの完全性を要求する即食便利食品の爆発的な成長が融合していることを反映しています。市場拡大は、食品安全に対する消費者意識の高まり、生鮮品の国際貿易の拡大、および新興経済圏における組織的小売セクターの急速な発展によってさらに支えられています。規制の勢いが市場ダイナミクスを再形成しており、米国食品医薬品局(FDA)の食品安全近代化法(FSMA)204条は、2026年1月までに食品トレーサビリティリストに掲載された食品に対する包括的なトレーサビリティを義務付け、事業者にデジタルモニタリングインフラへの多大な投資を迫っています [1]米国食品医薬品局、"食品安全近代化法(FSMA)、" fda.gov。この規制は、生鮮農産物、乳製品、水産物などの高リスク食品に特に影響を与え、企業はサプライチェーン全体にわたる重要追跡イベントの記録を維持することが求められます。これらの要件の実施は、食品コールドチェーン業界全体における先進的な追跡技術、IoTセンサー、ブロックチェーンソリューションの採用を促進しています。

主要レポートのポイント

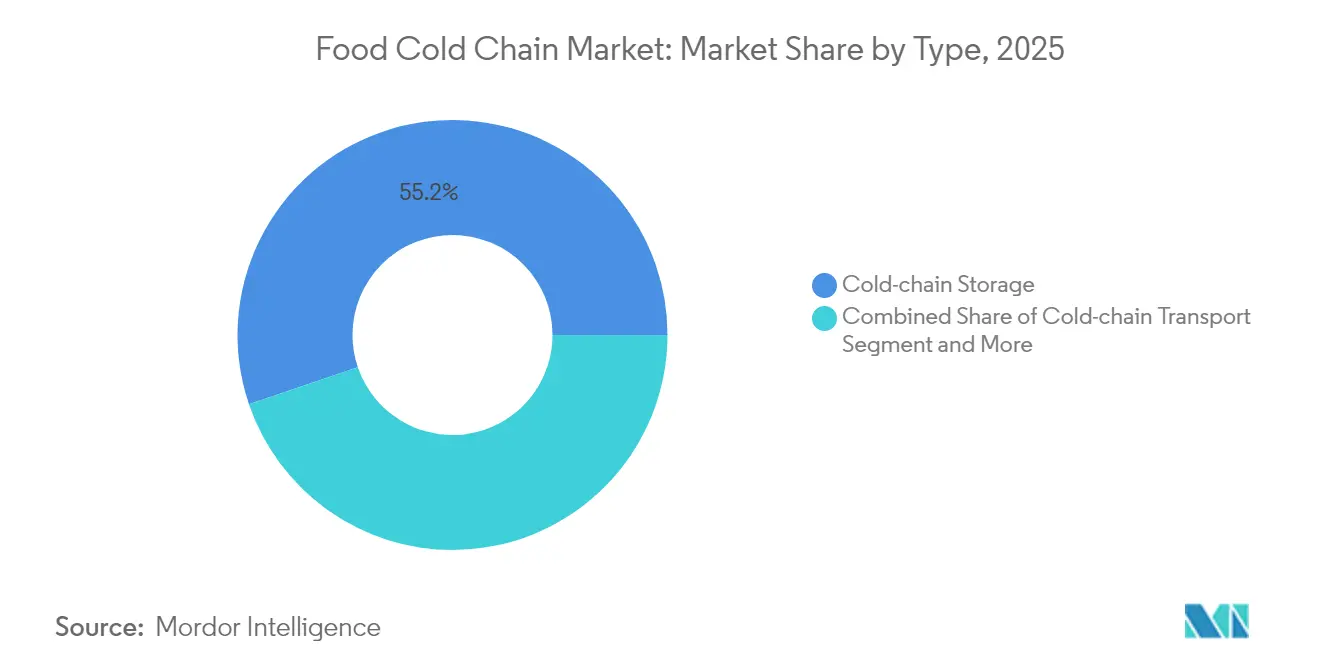

- タイプ別では、コールドチェーン保管が2025年の食品コールドチェーン市場シェアの55.21%をリードし、モニタリングコンポーネントは2031年までに年平均成長率14.2%で拡大する見込みです。

- 温度帯別では、チルド(0~4℃)が2025年に59.62%の収益シェアを獲得し、冷凍(-18℃)は2031年までに年平均成長率15.18%が見込まれます。

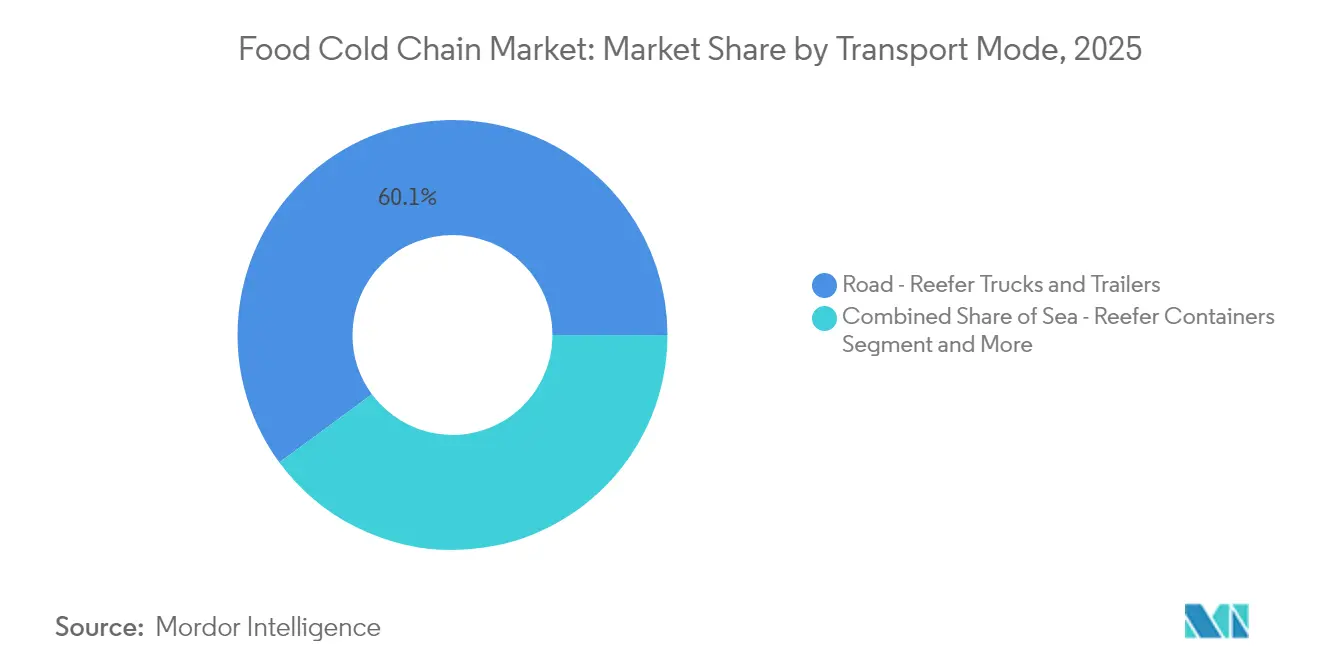

- 輸送モード別では、道路輸送が2025年の食品コールドチェーン市場規模の60.10%を占め、航空貨物は2026年~2031年にかけて年平均成長率14.72%で成長すると予測されます。

- 用途別では、食肉・水産物が2025年の売上の26.10%を占め、即食食品が年平均成長率16.21%で最も速く成長する見込みです。

- 技術別では、RFIDおよび基本的なリアルタイムモニタリングが2025年のベースの41.75%を形成し、IoT対応テレマティクスが最高の年平均成長率15.47%を記録する見込みです。

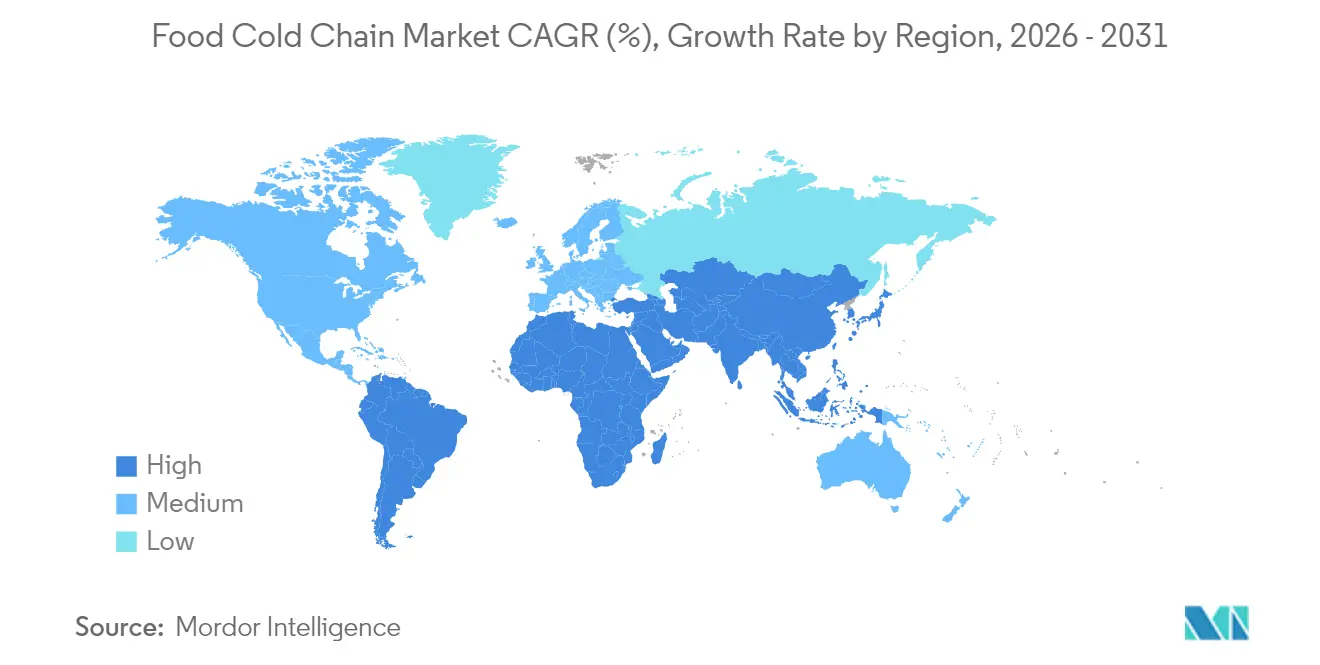

- 地域別では、北米が2025年に40.10%のシェアでリードしていますが、アジア太平洋地域は2031年までに年平均成長率16.21%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品コールドチェーン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な冷凍食品および生鮮食品への需要の増加 | +2.1% | アジア太平洋地域と北米に最も強い影響を与える世界全体 | 中期(2~4年) |

| 国際食品貿易および国境を越えた食品輸送の成長 | +1.8% | 世界全体、特にアジア太平洋地域から北米・欧州へのルート | 長期(4年以上) |

| 生鮮食品および即食便利食品に対する消費者の嗜好の増加 | +2.3% | 北米、欧州、アジア太平洋地域の都市部 | 短期(2年以内) |

| 組織的小売および外食産業セクターの拡大 | +1.9% | アジア太平洋地域が中核、中南米および中東・アフリカへの波及 | 中期(2~4年) |

| 冷凍・温度モニタリングシステムにおける技術的進歩 | +1.7% | 世界全体、北米と欧州での早期採用 | 短期(2年以内) |

| 厳格な食品安全規制および品質基準の実施 | +1.5% | 北米、欧州、アジア太平洋地域への段階的な拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な冷凍食品および生鮮食品への需要の増加

冷凍食品消費の増加は、世界的にコールドチェーンの能力要件を変化させており、特に倉庫保管、輸送、流通ネットワークに大きな影響を与えています。この成長は、需給ギャップに対応するための冷蔵倉庫インフラへの高い需要を生み出し、冷蔵倉庫、温度管理車両、先進的なモニタリングシステムへの多大な投資につながっています。パンデミック中の消費者行動の変化により、冷凍食品は便利品から必需品へと変貌し、調理済み食品、野菜、食肉、水産物を含む各カテゴリーにわたる購入増加を促進し、恒久的なインフラ拡張を必要とする長期的な需要パターンを確立しました。コールドチェーン事業者は、生産施設から流通センター、小売店舗に至るまでサプライチェーン全体にわたって一貫した温度管理を維持することが不可欠であると強調しており、温度変動は製品損失を引き起こし、食品安全を損ない、コストのかかるリコールを引き起こし、規制違反につながる可能性があります。温度管理の複雑さはラストマイル配送にまで及び、製品の完全性を維持するためには専門的な設備と精密なモニタリングプロトコルが必要です。

国際食品貿易および国境を越えた食品輸送の成長

国境を越えた食品輸送は、温度管理物流の高度なオーケストレーションへと進化しており、中国商務部は現代的な商業流通システム強化計画の下、2027年までに果物・野菜の25%、食肉の45%のコールドチェーン流通率を目標としています [2]商務部、"現代的な商業・貿易流通システムの改善と卸売・小売業の高品質発展促進のための行動計画、" mofcom.gov.cn 。この規制の推進は、特に気候変動と地政学的緊張が従来のサプライチェーンを混乱させる中で、食料安全保障における国際貿易の重要な役割を反映しています。複数の管轄区域にわたって温度の完全性を維持することの複雑さは、製品品質を確保しながら様々な規制要件をナビゲートできる専門物流プロバイダーに機会をもたらしています。ブロックチェーン技術とIoTセンサーの統合は、輸入国が要求するエンドツーエンドのトレーサビリティを提供するために不可欠となり、国境を越えた食品貿易を物流上の課題から技術を活用した競争優位へと変革しています。温度管理コンテナ輸送は重要なボトルネックとして浮上しており、専門的なリーファーコンテナはその高度なモニタリングおよび制御システムにより割増料金を要求しています。

生鮮食品および即食便利食品に対する消費者の嗜好の増加

即食食品セグメントの年平均成長率16.54%は、利便性を超えて健康意識と時間の最適化を包含する消費者行動の根本的な変化を反映しています。都市部の専門職は、生鮮で最小限に加工された食品をプレミアムオプションではなく必需品として捉えるようになっており、流通全体にわたって栄養の完全性と感覚的品質を維持できるコールドチェーンソリューションへの需要を促進しています。このセグメントにおける包装の革新、特にPET/アルミ箔/PP構成のレトルトパウチの採用は、コールドチェーン要件が調理時間を短縮しながら製品品質を維持するデュアルオーブン対応包装をサポートするために進化していることを示しています。このトレンドはコールドチェーン事業者に新たな課題をもたらしており、即食製品はしばしば異なる保存要件に対応するために同一施設内に複数の温度ゾーンを必要とします。改変雰囲気包装とコールドチェーン物流の統合は競争上の差別化要因となり、製品が保存料への依存を減らしながら長期間にわたって鮮度を維持することを可能にしています。

組織的小売および外食産業セクターの拡大

組織的小売の拡大はコールドチェーンエコシステム全体に波及効果をもたらしており、WalmartやKrogerなどの大手小売業者は都市部をより効率的にサービスするために戦略的に配置された自動化冷蔵施設に投資しています。これらの施設は、エネルギー消費を削減しながら在庫回転率を向上させる高い保管能力と先進的な冷却技術を備えています。外食産業セクターの成長は特に変革的であり、レストランや施設厨房は温度に敏感な食材のジャストインタイム配送を要求し、ラストマイルコールドチェーンソリューションへの新たな要件を生み出しています。従来の冷蔵保管とマイクロフルフィルメントセンターの統合は、電子商取引の需要への戦略的対応として浮上しており、小売業者が配送時間を短縮しながら製品品質を維持することを可能にしています。インドのデジタル農業ミッションは、2,817クローレ米ドルの予算を持ち、サプライチェーンの可視性と効率性を高めるデジタルインフラを通じて組織的小売の拡大を政府が支援する好例です [3]報道情報局、「デジタル農業ミッション承認」、pib.gov.in。組織的小売への移行はコールドチェーン要件を標準化し、効率の向上とコスト削減を通じて事業者と消費者の双方に利益をもたらす規模の経済を生み出しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷蔵保管施設および冷蔵輸送車両に対する高い初期資本投資要件 | -1.8% | 世界全体、特に新興市場で深刻 | 長期(4年以上) |

| 新興市場における電力供給の不安定性 | -1.2% | アジア太平洋地域、中南米、中東・アフリカ | 中期(2~4年) |

| 輸送および保管移行中の温度管理の課題 | -0.9% | 世界全体、インフラが不十分な地域でより大きな影響 | 短期(2年以内) |

| 代替保存方法との競争 | -0.7% | 主に北米と欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

冷蔵保管施設および冷蔵輸送車両に対する高い初期資本投資要件

コールドチェーンインフラの資本集約的な性質は参入に対する重大な障壁を生み出しており、専門的な建設材料とエネルギー効率の高い設計は、従来の倉庫保管を300~400%上回るプレミアムコストを要求します。冷蔵施設の建設には、高度な断熱システム、専門的な床材、および極端な温度条件下で確実に動作しなければならない先進的な冷凍設備が必要であり、初期投資と継続的なメンテナンスコストの両方を押し上げています。冷蔵輸送車両も同様のコスト圧力に直面しており、リーファートラックとトレーラーは設備拡張を正当化するために二桁の料金引き上げを必要としています。資金調達の課題は、代替用途が限られ専門的なメンテナンス専門知識を必要とするコールドチェーン資産の専門的な性質によってさらに複雑化しています。

代替保存方法との競争

無菌処理および包装は、冷蔵要件を完全に排除する常温保存可能な製品を生み出すことで、従来のコールドチェーン物流に手ごわい課題を提示しています。現行適正製造規範(CGMP)およびHACCPプログラムへの準拠を含む無菌処理に関するFDAの厳格な規制は、多くの食品カテゴリーにおける実行可能な代替手段としてこの技術を検証しています。この方法は製品と容器を別々に滅菌することを含み、製造業者がコールドチェーンコストを回避しながら賞味期限を延長し栄養品質を保持することを可能にします。競争上の脅威は、無菌包装が冷蔵代替品と比較してサプライチェーン総コストを20~30%削減できる飲料および調理済み食品セグメントで特に深刻です。改変雰囲気包装やアクティブ包装システムを含む先進的な包装技術は、常温での製品賞味期限を延長することでコールドチェーンの価値提案をさらに侵食しています。温度インジケーターと鮮度センサーを備えたスマート包装の統合は、常温保管の利点とコールドチェーン物流に従来関連付けられていた品質保証を組み合わせたハイブリッドソリューションを生み出しています。しかし、生鮮で最小限に加工された食品に対する消費者の嗜好は、特に知覚品質と自然さがプレミアム価格を要求するプレミアム市場セグメントにおいて、コールドチェーンソリューションを引き続き支持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モニタリング革命の中で保管インフラが優位

コールドチェーン保管は2025年に55.21%の最大市場シェアを占め、すべての食品カテゴリーにわたる温度管理物流の基本的なインフラ要件を反映しています。このセグメントの優位性は、冷蔵倉庫保管の資本集約的な性質に起因しており、高度な断熱材、自動ラッキングシステム、エネルギー効率の高い冷却技術を備えた専門施設がコールドチェーンエコシステムにおける最大のコストコンポーネントを占めています。

モニタリングコンポーネントは、絶対的な市場シェアは小さいものの、FSMA 204などの規制義務とIoT対応温度追跡システムの高度化に牽引され、2031年までに年平均成長率14.2%という最も速い成長軌跡を示しています。モニタリングコンポーネントセグメントの急速な拡大は、受動的な温度記録が機器の故障を予測しエネルギー消費を最適化できるリアルタイムの予測分析システムに置き換えられている技術的変曲点を反映しています。Rivercity Innovationsなどの企業は、コンプレッサーの故障を予測し、タイムリーなメンテナンスを可能にしてコストのかかる製品損失を防ぐ早期壊滅的故障検知(ECFD)機能を備えたIoT自動温度モニタリングソリューションを導入しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

温度帯別:チルドの優位性が冷凍の加速に直面

チルド温度帯(0~4℃)は2025年に59.62%のシェアで市場リーダーシップを維持しており、生鮮農産物、乳製品、調理済み食品など生鮮食品消費の大部分を構成する食品にわたるこの温度帯の広い適用性を反映しています。しかし、冷凍セグメント(-18℃)は、冷凍便利食品への消費者嗜好の変化と世界的な冷凍食品製造能力の拡大に牽引され、2031年までに年平均成長率15.18%という優れた成長勢いを示しています。

冷凍セグメントの成長軌跡は、大手小売業者がチルドと冷凍製品の両方を同一施設内で効率的に管理できるデュアル温度施設に投資することを促しており、スペース利用を最適化し運営の複雑さを軽減しています。Emirates SkyCargo他の主要物流プロバイダーが支持する「-15℃への移行」連合は、標準温度を-18℃から-15℃に調整することで冷凍食品輸送を最適化し、製品品質を維持しながらエネルギー消費を削減する可能性がある業界全体の取り組みを代表しています。このイニシアチブは、食品安全基準を維持しながら運営コストと環境への影響を削減することで、温度帯の最適化が競争優位を生み出す方法を示しています。

用途別:食肉・水産物のリーダーシップが即食イノベーションに道を譲る

食肉・水産物用途は2025年に26.10%の最大市場シェアを占め、高度なコールドチェーンインフラを必要とするタンパク質製品の厳格な温度要件と高い価値を反映しています。このセグメントは、確立されたサプライチェーン、規制の枠組み、および品質保証に対して消費者がプレミアム価格を支払う意欲から恩恵を受けています。食肉・水産物セグメントは、厳格な規制要件と温度逸脱による製品損失の高いコストにより、インフラ投資を引き続き牽引しています。トレーサビリティのためのブロックチェーン技術の統合は、食品安全インシデントがサプライチェーン参加者全員に深刻な財務的・評判上の影響をもたらす可能性があるため、このセグメントで特に重要になっています。

即食食品は、都市化トレンド、ライフスタイルの変化、および信頼性の高いコールドチェーン物流を必要とする食品サービス配送プラットフォームの拡大に牽引され、2031年までに年平均成長率16.21%という最も速く成長する用途セグメントを代表しています。即食食品セグメントの急速な成長は、特に利便性と時間節約がプレミアム価格を要求する都市市場における消費者行動と食品調理パターンの根本的な変化を反映しています。このセグメントの成長はコールドチェーン事業者に新たな要件をもたらしており、即食製品はしばしば流通全体にわたって品質と安全性を維持するために複数の温度ゾーンと専門的な包装を必要とします。

輸送モード別:道路輸送のリーダーシップが航空貨物イノベーションに挑戦される

リーファートラックおよびトレーラーによる道路輸送は、2025年に60.10%の市場シェアで輸送モードセグメントを支配しており、地域および国内流通ネットワークにおけるトラック輸送の柔軟性とコスト効率を反映しています。このセグメントは、確立されたインフラ、ドライバーの確保可能性、および他の輸送モードでは実現できないドアツードアサービスを提供する能力から恩恵を受けています。さらに、自律走行車技術と電動冷蔵トラックの開発は、輸送モードの状況を再形成する可能性のある潜在的な破壊的要因を代表していますが、広範な普及にはまだ数年かかる見込みです。

しかし、航空貨物はプレミアム食品セグメントの迅速な長距離輸送への需要と国際食品貿易の成長に牽引され、2031年までに年平均成長率14.72%という最も速く成長する輸送モードとして浮上しています。リーファーコンテナによる海上輸送はバルク商品貿易に対応し、鉄道輸送は発達した鉄道インフラを持つ地域での長距離・大量輸送にコスト効率の高いソリューションを提供しています。航空貨物セグメントの例外的な成長は、時間に敏感な高価値製品が航空貨物に関連するより高い輸送コストを正当化する食品物流のプレミアム化を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:RFIDの成熟がIoTテレマティクスの加速を可能に

RFIDおよびリアルタイムモニタリング技術は2025年に41.75%のシェアで市場を支配しています。これらの技術は、温度モニタリング、位置追跡、コンプライアンス検証を可能にすることでコールドチェーン運営のコアインフラを形成しています。その広範な採用は、コールドチェーンネットワーク全体にわたる可視性とトレーサビリティを維持する上での不可欠な役割を反映しています。RFIDタグとセンサーは製品状態に関するデータを継続的に送信し、リアルタイムモニタリングシステムはこの情報を処理して即時アラートと履歴分析を提供します。この包括的なモニタリング能力は製品品質を確保し、廃棄を削減し、保管施設、輸送ルート、流通センター全体にわたって企業が規制基準を維持するのを支援します。

IoT対応テレマティクスは、予測分析、自動意思決定、統合サプライチェーン最適化への進化を反映し、2031年までに年平均成長率15.47%という最高の成長ポテンシャルを示しています。技術セグメントの進化は、IoT対応システムが機器の故障を予測し、エネルギー消費を最適化し、製品要件と外部要因に基づいて保管条件を自動的に調整できる反応的モニタリングから積極的管理への移行を反映しています。TrustwellとWiliotのパートナーシップはこのトレンドを例示しており、手動スキャン要件を削減し食品安全を強化しながら原産地から消費者まで継続的な追跡を提供するバッテリーフリースマートセンサータグを活用しています。

地域分析

2025年における北米の40.10%の市場シェアは、世界で最も高度なコールドチェーンエコシステムを生み出した数十年にわたるインフラ投資と規制整備を反映していますが、同地域は現在、レガシー施設が電子商取引の需要と持続可能性要件に苦慮する中で近代化の課題に直面しています。大手小売業者は、輸送距離を短縮し持続可能性指標を改善するために都市部中心の冷蔵施設を開発するWalmartとKrogerの戦略的投資に代表されるように、自動化施設への戦略的投資で対応しています。同地域は確立された規制の枠組みと品質保証に対して消費者がプレミアム価格を支払う意欲から恩恵を受けていますが、老朽化したインフラと現代の運営要件を満たすための多大な資本投資の必要性という逆風に直面しています。

アジア太平洋地域のコールドチェーン市場は2031年までに年平均成長率16.21%で成長すると予測されており、世界で最も高い成長率を示しています。この拡大は主に、食品廃棄の削減とサプライチェーン効率の向上を目的とした支援的な政府政策によって牽引されています。中国、インド、インドネシアなどの国々における急速な都市化が、温度管理保管・輸送サービスへの需要を高めています。インドでは、プラダン・マントリ・キサン・サンパダ・ヨジャナが2025年2月時点で394件のコールドチェーンプロジェクトを承認しています。これらのプロジェクトは、冷蔵輸送、冷蔵保管ユニット、加工センターを含む統合コールドチェーン施設の整備に焦点を当てています。このイニシアチブは、生鮮品のより良い保存を可能にし、収穫後損失を削減し、食品安全基準を確保することで、インドの拡大する食品加工産業を支援しています。このプログラムはまた、コールドチェーンインフラ開発への民間セクター投資を促進し、より堅牢で効率的な食品流通システムを構築しています。

欧州は、厳格な食品安全規制、国境を越えた貿易促進、および大陸全体のコールドチェーン運営を再形成している持続可能性イニシアチブに支えられた安定した成長を維持しています。同地域の持続可能性への注力は、エネルギー消費と運営効率を最適化するリアルタイムデータ管理のためのデジタルツインシステムを含む先進的なデジタル化技術と排出ゼロ冷蔵トレーラーの採用を加速させています。同地域の成熟した規制環境と生鮮・地元産食品に対する消費者の嗜好は、環境への影響を最小化しながら製品品質を維持できる高度なコールドチェーンソリューションへの需要を引き続き促進しています。

注記: 全個別地域のセグメントシェアはレポート購入後に入手可能

競争環境

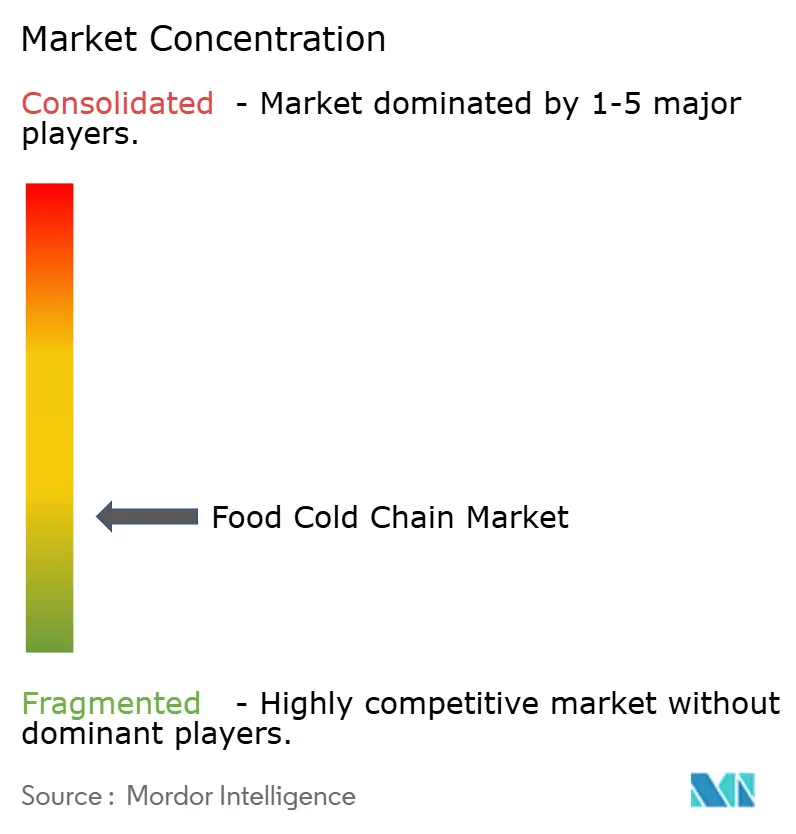

食品コールドチェーン市場は、集中度スコア10点中3点という高い断片化を示しています。市場の主要プレーヤーには、Lineage, Inc.、Americold Logistics, Inc.、Nichirei Corporation、DSV A/S、Conestoga Cold Storage Limitedが含まれます。Americoldの規律ある成長戦略は、固定コミットメント契約と運営効率を重視し、継続的な拡大のための資本へのアクセスを提供する投資適格格付けを維持しています。

戦略的パターンは垂直統合と技術を活用した差別化への注力を示しており、主要プレーヤーは自動保管・取り出しシステム、IoTモニタリング能力、および予測分析に多大な投資を行い、稼働率を最適化し運営コストを削減しています。市場は、IoTセンサー、ブロックチェーン追跡、自動倉庫システムなどの先進技術を活用する新興企業や、アセットライト運営や共有物流プラットフォームなどの異なるビジネスモデルからの競争に直面しています。

しかし、冷蔵倉庫、温度管理車両、専門設備に対する高い資本要件と、温度モニタリング、規制コンプライアンス、多拠点流通ネットワークを含むコールドチェーン物流の複雑な運営が組み合わさることで、確立された企業に大きな優位性をもたらしています。これらの既存企業は、広範な流通ネットワーク、数十年にわたる運営経験、既存の顧客関係、および設備調達と施設管理における規模の経済から恩恵を受けています。

食品コールドチェーン業界リーダー

Lineage, Inc.

Americold Logistics, Inc.

Nichirei Corporation

DSV A/S

Conestoga Cold Storage Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Lineage Inc.はTyson Foodsから4つの冷蔵倉庫を2億4,700万米ドルで取得しました。施設はペンシルベニア州ポッツビル、カンザス州オラシー、イリノイ州ロシェル、アリゾナ州トレソンにあり、約4,900万立方フィートと160,000パレットポジションを追加するとともに、TysonをLineageの新しい自動倉庫のアンカー顧客として確立しました。

- 2025年4月:Vertical Cold Storageはミシガン州カントンのArctic Logisticsを取得し、140,000平方フィートと20,000以上のパレットポジションを追加して、-20°Fから40°Fの保管温度範囲と米国・カナダ貿易の強化された能力を持つ北米第6位の冷蔵保管会社としての地位を強化しました。

- 2024年1月:Kenco Logistic ServicesはThe Shippers Groupを取得し、フロリダ州、ジョージア州、テキサス州の8拠点にわたる380万平方フィートの倉庫スペースを追加し、マルチクライアント能力と北米コールドチェーンのフットプリントを大幅に拡大しました。

世界の食品コールドチェーン市場レポートの範囲

食品コールドチェーンとは、冷凍食品の保管と輸送のために提供される施設です。

食品コールドチェーン市場は、タイプ、用途、地域別にセグメント化されています。タイプ別では、市場はコールドチェーン保管とコールドチェーン輸送にセグメント化されています。用途別では、市場は果物・野菜、食肉・水産物、乳製品・冷凍デザート、ベーカリー・菓子類、即食食品、その他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。

各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| コールドチェーン保管 |

| コールドチェーン輸送 |

| モニタリングコンポーネント |

| チルド(0~4℃) |

| 冷凍(-18℃) |

| 超低温冷凍(-40℃未満) |

| 道路輸送 – リーファートラックおよびトレーラー |

| 海上輸送 – リーファーコンテナ |

| 鉄道輸送 – 冷蔵鉄道車両 |

| 航空貨物 |

| 果物・野菜 |

| 食肉・水産物 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子類 |

| 即食食品 |

| その他の用途 |

| RFIDおよびリアルタイムモニタリング |

| IoT対応テレマティクス |

| 自動保管・取り出しシステム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| タイプ別 | コールドチェーン保管 | |

| コールドチェーン輸送 | ||

| モニタリングコンポーネント | ||

| 温度帯別 | チルド(0~4℃) | |

| 冷凍(-18℃) | ||

| 超低温冷凍(-40℃未満) | ||

| 輸送モード別 | 道路輸送 – リーファートラックおよびトレーラー | |

| 海上輸送 – リーファーコンテナ | ||

| 鉄道輸送 – 冷蔵鉄道車両 | ||

| 航空貨物 | ||

| 用途別 | 果物・野菜 | |

| 食肉・水産物 | ||

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子類 | ||

| 即食食品 | ||

| その他の用途 | ||

| 技術別 | RFIDおよびリアルタイムモニタリング | |

| IoT対応テレマティクス | ||

| 自動保管・取り出しシステム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

食品コールドチェーン市場の現在の規模はどのくらいですか?

市場は2026年に785億5,500万米ドルに達し、2031年までに1,344億米ドルに成長すると予測されています。

最も速く成長している地域はどこですか?

アジア太平洋地域は2031年までに年平均成長率16.21%を記録すると予測されており、他のすべての地域を上回っています。

最も速く拡大している輸送モードはどれですか?

航空貨物がプレミアム生鮮品と長距離電子商取引に牽引され、年平均成長率14.72%でリードしています。

最も高い成長を提供する用途セグメントはどれですか?

即食食品は利便性へのライフスタイルの変化を反映し、年平均成長率16.21%で成長すると予測されています。

最終更新日: