冷蔵加工食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.9 兆米ドル |

| 市場規模 (2031) | 1.21 兆米ドル |

| 成長率 (2026 - 2031) | 6.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

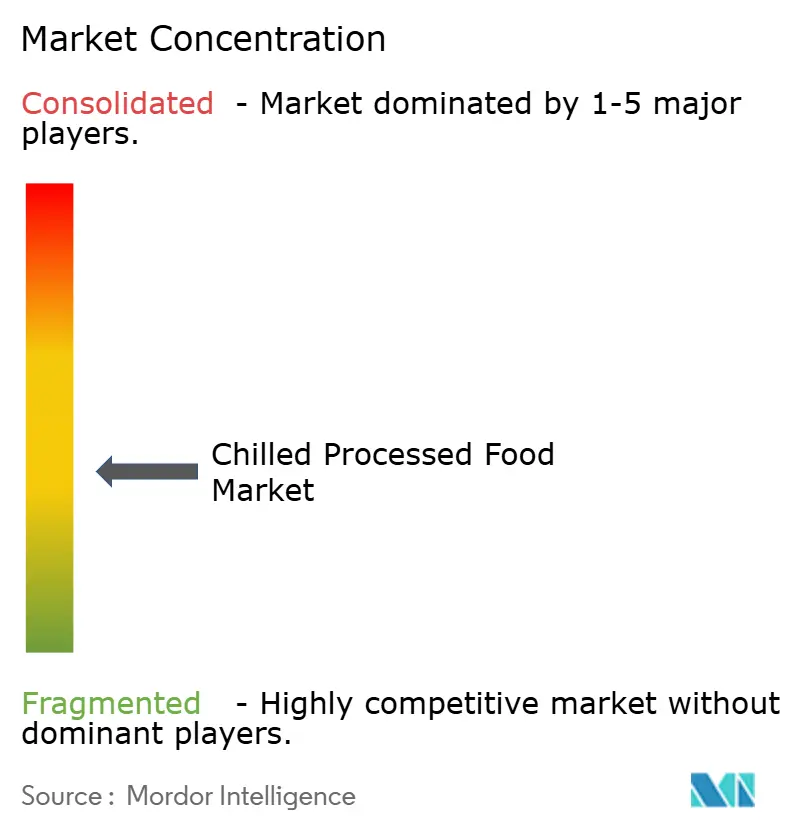

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷蔵加工食品市場分析

2026年の冷蔵加工食品市場規模は9,000億米ドルと推定され、2025年の8,500億米ドルから成長し、2031年には1兆2,100億米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.10%で成長します。高度なコールドチェーンシステムの広範な普及、都市化の加速、革新的な製品保存技術への継続的な投資が、この市場拡大を総合的に牽引しています。時間的制約のある消費者は、利便性の高い即食・調理用製品形態をますます好む傾向にあり、家禽肉や魚介類などのタンパク質豊富な選択肢への需要の高まりが引き続き数量成長を支えています。主要経済圏における厳格な持続可能性規制に対応するため、企業は環境責任と最適な賞味期限性能の維持のバランスを実現するべく包装ソリューションを再設計しています。競争の激しさは中程度にとどまっているものの、世界の主要プレーヤーは垂直統合やデジタルトレーサビリティシステムの導入などの戦略を活用して利益率を守っています。これらの取り組みは、栄養素を保持し廃棄物を最小化する製品を重視する健康志向の消費者の嗜好と合致しています。

主要レポートのポイント

- 製品カテゴリー別では、加工家禽肉が2025年の冷蔵加工食品市場シェアの24.12%を占めてトップとなり、レディミールは2031年にかけてCAGR 7.62%で拡大する見込みです。

- 包装タイプ別では、パウチが2025年に40.55%の売上シェアを占め、箱は2031年にかけてCAGR 6.31%で成長する見通しです。

- 形態別では、即食製品が2025年の冷蔵加工食品市場規模の62.68%を占め、調理用セグメントは2031年にかけてCAGR 8.19%で拡大しています。

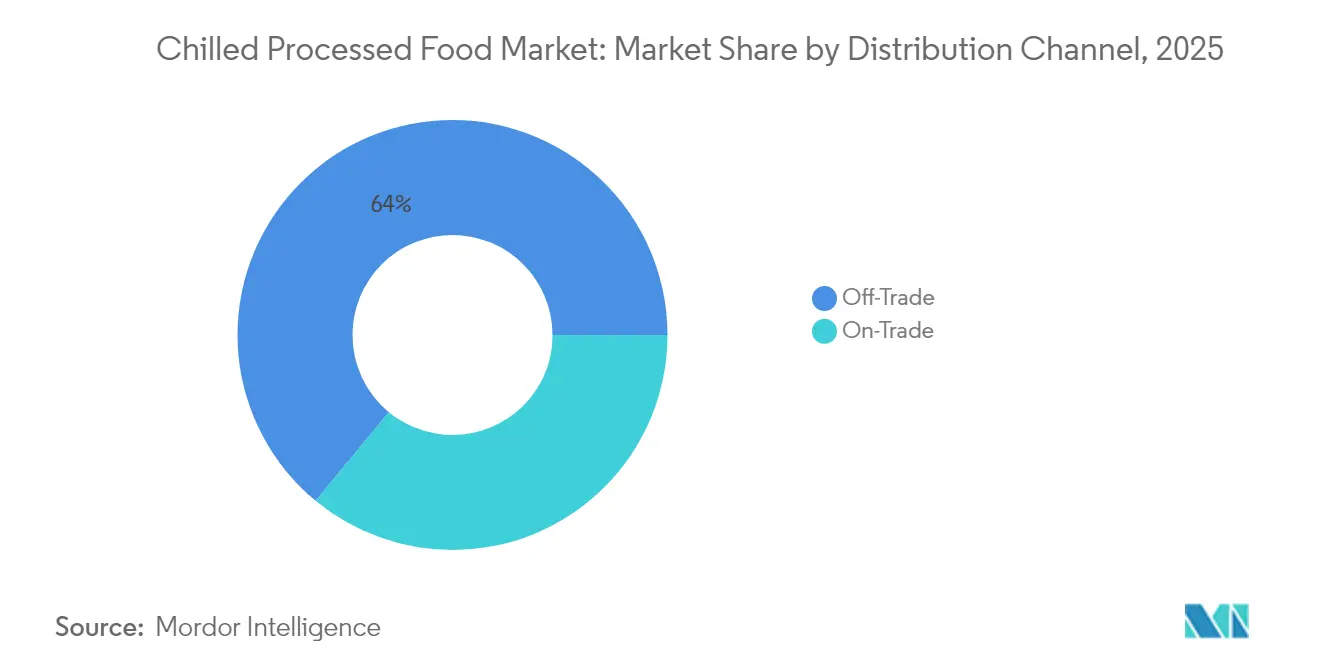

- 流通チャネル別では、オフトレードが2025年に64.02%のシェアを保持し、オントレードは2031年にかけてCAGR 7.65%で回復する予測です。

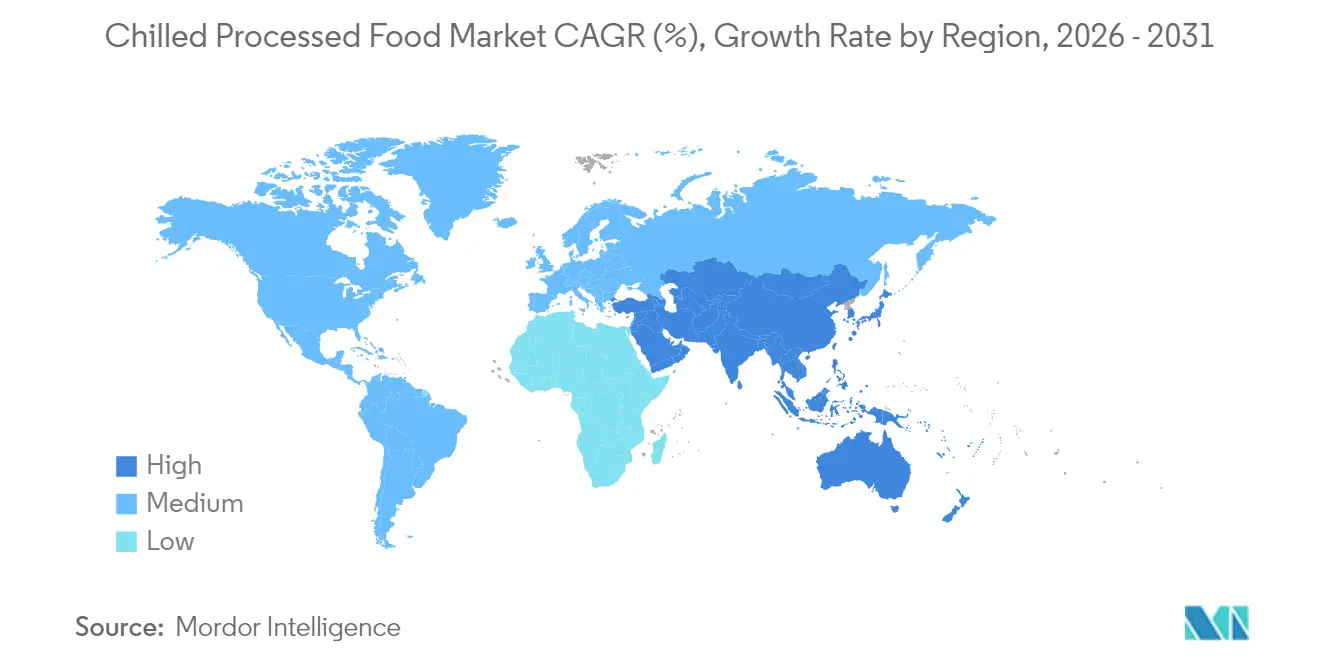

- 地域別では、欧州が2025年に33.10%のシェアを占め、アジア太平洋は2031年にかけて最速のCAGR 7.92%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の冷蔵加工食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化と多忙なライフスタイルがレディミール需要を促進 | +1.2% | 世界全体、特にアジア太平洋の大都市圏 | 中期(2〜4年) |

| 保存技術の進歩が加工食品需要を急増させる | +0.9% | 北米および欧州、アジア太平洋へ波及 | 長期(4年以上) |

| タンパク質豊富な冷蔵肉への需要を高める意識の向上 | +0.8% | 世界の高所得地域 | 短期(2年以内) |

| コールドチェーン物流インフラの世界的拡大 | +1.1% | アジア太平洋が中核、中東および南米へ波及 | 長期(4年以上) |

| 小売およびオンライン食品流通の拡大が製品供給を強化 | +0.6% | 世界全体 | 中期(2〜4年) |

| 包装の革新が製品の賞味期限を延長 | +0.8% | 世界全体、特にアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市化と多忙なライフスタイルがレディミール需要を促進

都市人口の増加は食品消費パターンに大きな変化をもたらしており、時間的制約のある消費者が従来の食事準備よりも利便性を優先するようになるにつれ、レディミールが急速に普及しています。共働き世帯の増加がこの需要を牽引する主要因となっています。労働統計局[1]出典:労働統計局、「家族の雇用特性2024年」、www.bls.govによると、2024年には米国の既婚夫婦世帯の49.6%で両配偶者が就業しており、多忙な世帯における効率的な食事ソリューションとしての即食食品への依存度の高まりが浮き彫りになっています。USDAの畜産・家禽見通しは、2025年までに牛肉生産量が258億ポンドに達すると予測しており、レディミール用途の高まる需要を満たすための加工肉の安定供給を確保しています[2]出典:USDA経済調査局、「畜産・家禽見通し2025年5月」、www.usda.gov。この人口動態の変化は、都市生活の制約に合わせた個別包装・常温保存可能な製品への継続的な需要を生み出しています。都市化と共働き世帯の増加の相互作用が、食事準備に充てられる時間が引き続き減少する中でこのトレンドをさらに加速させています。規制の枠組みもこれらの変化に対応して進化しています。例えば、カナダで2026年1月に施行予定のパッケージ前面栄養表示要件は、ナトリウム、飽和脂肪、糖分の規定閾値を超える包装済み食品に対してより明確な栄養情報の表示を義務付け、消費者への透明性を確保するものです。

保存技術の進歩が加工食品需要を急増させる

冷却・保存技術の進歩が製品品質と賞味期限を変革しています。冷蔵保存温度の標準的な引き上げにより、食品安全性を損なうことなくエネルギー消費を大幅に削減できる可能性があり、業界全体での効率向上が期待されます。21 CFR 177.1360に基づいて規制されるエチレン酢酸ビニル・ビニルアルコール共重合体などの包装材料の革新は、食品接触安全規制を遵守しながら賞味期限の延長を支援します。これらの技術的改善は食品廃棄物を最小化するだけでなく、コールドチェーンインフラが未発達な新興市場における流通範囲の拡大にも貢献します。さらに、ハザード分析とリスクベースの予防管理に関するFDAのドラフトガイダンスは、サプライチェーン全体にわたる食品安全維持における技術の重要な役割を強調しています。

タンパク質豊富な冷蔵肉への需要を高める意識の向上

消費者の健康意識の高まりとともに、タンパク質を重視した食習慣への大きなシフトが起きています。冷蔵肉製品は冷凍品と比較して新鮮さが認識されやすく、生肉と比べて賞味期限が長いことから注目を集めています。USDAによると、タンパク質強化加工肉製品への需要増加に牽引され、2025年までに豚肉生産量は285億ポンドに達すると予測されています。英国では、動植物衛生機関の研究所への2億英ポンドの戦略的投資が、生物安全対策の強化、家畜の健康保護、および世界の加工肉輸出市場における国の競争力強化を目的としています[3]出典:英国環境・食料・農村地域省、「食料安全保障レポート2024年」、www.gov.uk。さらに、9 CFR第417部に基づくHACCP要件の実施は、食肉加工施設に対して包括的なハザード分析を義務付けています。この規制の枠組みは製品の安全性を確保するだけでなく、市場におけるタンパク質豊富な冷蔵肉製品のプレミアムポジショニングを支援します。

コールドチェーン物流インフラの世界的拡大

冷蔵加工食品市場は、生鮮食品や温度管理が必要な製品への需要の高まりに対応するためのコールドチェーン物流インフラの拡大を主な原動力として、著しい成長を遂げています。食料安全保障の強化と収穫後損失の削減を目的とした政府投資が、コールドチェーンインフラの大幅な進歩を促進しています。これらの取り組みにより、企業はこれまで十分にサービスが行き届いていなかった地域での市場プレゼンスを拡大し、新たな成長機会を創出しています。英国では、トラックストップ施設への4,300万英ポンドの投資が物流ネットワークを強化しており、これは温度管理された食品流通システムの完全性を維持するために不可欠です[4]出典:英国運輸省、「全国トラック週間」、www.gov.uk。この投資は、サプライチェーンの効率性確保における強固なインフラの重要性を示しています。同様に、中国の2025年政策フレームワークは、特別債券や補助金などの金融手段に支えられた大規模な設備アップグレードを優先しています。これらの措置は、特に農業・食品加工セクターにおけるコールドチェーンシステムの近代化を目指し、運用能力の向上と市場拡大の促進を図っています。さらに、21 CFR 1250.34に基づく冷凍設備規制への準拠は、精密な温度監視と汚染防止のための高度なシステムの採用を求めています。これらの規制基準は、コールドチェーンインフラの技術的品質、信頼性、および全体的なパフォーマンスを向上させ、グローバルなベストプラクティスとの整合性を確保する上で重要な役割を果たしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生鮮品との競争が成長を阻害 | -0.7% | 生鮮サプライチェーンが密な先進市場 | 短期(2年以内) |

| 厳格な食品安全規制が成長を制限 | -0.5% | 北米および欧州、世界的に拡大 | 中期(2〜4年) |

| 高い資本投資要件が最終製品のコストを増加 | -0.4% | アジア太平洋 | 短期(2年以内) |

| 冷蔵食品の短い賞味期限が需要を低下 | -0.5% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生鮮品との競争が成長を阻害

生鮮食品の代替品は、品質と健康上の利点に関する認識を活用することで競争力学を激化させています。消費者の嗜好は、利便性を犠牲にしてでも最小限の加工品へとシフトしています。地産地消の食品運動の拡大が加工食品のポジショニングを揺るがしており、特に短いサプライチェーンが生鮮品へのアクセスを容易にする先進市場でその傾向が顕著です。2024年英国食料安全保障レポートは、世界の食料生産が人口増加に対応していることを強調しており、加工品の代替品として直接競合する生鮮食品の安定供給を確保しています。生鮮農産物の季節的な価格変動は、特に収穫ピーク時に加工食品メーカーに対して定期的なマージン圧力をもたらします。USDAによる生鮮食品の取り扱い改善を通じた食品ロスと廃棄の最小化への取り組みは、製品の賞味期限を延長し、加工食品との競争をさらに激化させると予想されます。生鮮食品消費を促進する消費者教育キャンペーンが加工食品の市場シェアを侵食しており、メーカーは競争力を維持するために利便性や栄養価などの分野での革新を迫られています。

厳格な食品安全規制が成長を制限

食品安全基準がますます厳格化するにつれ、規制遵守コストの上昇が企業に影響を与えています。FDAのHACCP実施要件は、詳細なハザード分析と予防管理システムを義務付けています。さらに、FDAの食品トレーサビリティ最終規則は加工食品メーカーにサプライチェーン文書の強化を求め、運用コストと複雑性の増大につながっています。中国やインドからのエビに対するアンチダンピング関税などの国際貿易調査は、サプライチェーンを混乱させ費用を増大させる規制措置を浮き彫りにしています。H5N1の拡散抑制を目的とした州間乳牛移動の義務的検査というUSDAの措置は、疾病管理措置がサプライチェーンの柔軟性を制限し得ることを示しています。食品接触材料の抽出限界を定める21 CFR 177.1360に基づく包装規制は、広範な試験と検証を必要とし、製品開発コストを増加させ市場投入までの時間を遅延させます。さらに、特殊小売プロセスに関する食品・医薬品官吏協会のHACCPガイダンスは、革新的な加工方法に対する規制承認の必要性を強調しており、新技術の採用を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レディミールがイノベーションを牽引

加工家禽肉は2025年の冷蔵加工食品市場シェアの最大24.12%を維持しており、効率的な飼料からタンパク質への変換と幅広いレシピへの汎用性に支えられています。しかし、レディミールは都市部の消費者がバランスの取れた栄養を提供する便利な温めるだけの食事ソリューションをますます求める中、CAGR 7.62%で成長軌道をリードしています。北米における堅調な畜産生産と世界的に安定した野菜供給が、大規模なアントレ製造に不可欠な安定した原材料パイプラインを確保しています。企業は、一人世帯向けに設計されたエスニックフレーバーの革新と個別包装によって製品を差別化しています。

冷蔵加工食品市場は、高食物繊維穀物ブレンドや低ナトリウムソースなどのプレミアム栄養機能を統合することで付加価値を高めています。魚介類レディミールは、Denholm Seafoodsでの冷凍技術アップグレードに対する英国のシーフードファンド助成金を含む、オメガ3摂取を促進する政府の取り組みに支えられ、力強い成長を遂げています。さらに、ピザ、スープ、麺類などの製品は、消費者が経済的不確実性の中で裁量支出を調整する中でも、コンフォートフードとしてのポジショニングを活用して需要を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装別:持続可能性が箱の成長を牽引

2025年には、パウチが軽量輸送に関連するコスト効率に牽引され、市場売上の40.55%を占めました。しかし、小売業者が循環経済の目標に沿ったファイバーベースの包装形態をますます採用するにつれ、箱はCAGR 6.31%で成長すると予測されています。冷蔵加工食品市場では、家庭での分別を簡素化する標準化されたパッケージ表示スキームの実施を条件として、リサイクル可能なカートンソリューションの大幅な成長が見込まれています。大手コンバーターは耐湿コーティングを統合しており、構造的完全性を損なうことなく冷凍対応包装を実現しています。

企業が2026年の欧州包装廃棄物コンプライアンス閾値を満たすべく取り組む中、モノマテリアルパウチと紙ベーストレイの採用が加速しています。一方、箱はカナダの今後のパッケージ前面表示要件に沿った栄養グラフィックに理想的な大きな印刷面を提供し、健康志向の消費者をターゲットとするプレミアムSKUに好まれる選択肢となっています。メーカーはカートンライン自動化への投資を、拡大生産者責任費用の削減による長期的なコスト削減の可能性と比較検討しています。予測期間中、包装の革新は製品ライフサイクル終了時のリサイクル可能性とバリア機能のバランスを優先するでしょう。

形態別:調理用が勢いを増す

即食製品は2025年の総売上の62.68%を占め、即時消費の利便性への根強い需要を反映しています。一方、調理用セグメントはCAGR 8.19%で著しい成長を遂げており、生の食材を調達することなくより充実した調理体験を求める消費者に牽引されています。パンデミック後の時代において自宅での食事が改めて重要性を増す中、冷蔵加工食品市場、特にマリネされたタンパク質や半揚げ野菜はさらなる拡大が期待されています。小売業者は、味付け肉、ソース、付け合わせ野菜を統合した食事キットスタイルのバンドルを統合価格で提供することでこの需要に対応しています。

HACCPへの準拠は、部分調理とブラストチリングプロセス中の製品安全性を確保し、病原体管理措置に対する消費者の信頼を高めています。調理用カテゴリーはまた、エアフライヤーの普及拡大を活用し、最小限の油使用でカリッとした食感を実現できることを強調しています。栄養の透明性は、調味料を好みに合わせて調整できる柔軟性を重視する健康志向のミレニアル世代にアピールしています。さらに、エネルギーコストが変動する中、オーブンやコンロでの短時間調理向けに設計された製品は、従来の長時間調理方法に対するコスト効率の高い代替品を提供しています。

流通チャネル別:オントレードの回復が加速

2025年には、オフトレード販売が市場を支配し、総売上の64.02%を占めました。スーパーマーケット、会員制倉庫型店舗、電子商取引プラットフォームは、パンデミックによって形成された消費者行動を活用してその優位性を維持しました。デジタル食料品プラットフォームは、ターゲットを絞ったプロモーションとバンドルオファーを活用することで冷蔵加工食品市場の成長を牽引しています。さらに、小売プライベートブランドは顧客維持戦略を強化し利益率を守るために独自の冷蔵製品ラインを展開しています。

オントレード販売はCAGR 7.65%で力強い回復を遂げています。レストラン、カフェテリア、ホテルは、年間を通じた安定した供給を確保する冷蔵食材を統合することでメニューを強化しています。2023年に2,070億トンキロメートルに達した英国の国内貨物輸送量は、ホスピタリティサプライチェーンの活性化を裏付けています。業界事業者はIQF野菜と個別包装タンパク質を採用してキッチン業務を最適化し食品廃棄物を削減しています。このセグメントの成長は、プレミアム食材の真正性と信頼性の高い官能品質への需要に牽引されており、進化する消費者の期待に応えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年の売上の33.10%を占め、長年にわたって確立されたコールドチェーンの普及と多様な消費者基盤を示しています。EUの持続可能性規制は、ブランドに対して測定可能な廃棄物削減とリサイクル可能な包装ソリューションの提供を求めており、平均販売価格の高いプレミアムセグメントを創出しています。Eurostatによると、牛と豚の頭数のわずかな減少が地域の冷蔵肉の供給を引き締め、付加価値製品の価格安定を支えています。イノベーションの取り組みは現在、本格的な地域の風味を維持しながら高齢化人口に合わせた栄養強化された便利な食事ソリューションに焦点を当てています。

アジア太平洋は最も成長が速い地域であり、都市化と可処分所得の増加に牽引され、2031年にかけてCAGR 7.92%が予測されています。冷蔵インフラのアップグレードを目的とした補助金などの政府の取り組みが、冷蔵倉庫の農村電化を加速させる上で重要な役割を果たしています。これらの取り組みは、特に第三層都市においてタンパク質製品の入手可能性を拡大し、高まる消費者需要に対応しています。さらに、フレーバーと分量のカスタマイズは、アジア太平洋市場全体の多様で動的な食の嗜好に効果的に対応するための企業の戦略的優先事項であり続けています。

北米は、堅固なサプライチェーンと冷凍食品カテゴリーに精通した消費者基盤に支えられ、引き続き大きな影響力を発揮しています。USDAは国内需要と輸出需要の両方を満たすのに十分な牛肉生産量を予測しており、食事メーカーへの安定した原材料投入を確保しています。カナダでは、2026年の栄養表示規制の施行が迫る中、製品の再処方とパッケージ前面のコミュニケーションの明確化が促進されています。市場の成長は、小売業者が従来のタンパク質と並んで植物性冷蔵オプションを強調する中、嗜好性とクリーンラベル製品への高まる需要のバランスを取ることにかかっています。

競争環境

冷蔵加工食品市場は中程度に分散しており、ベンダーはイノベーション、価格設定、流通において競争しています。加工食品は品質を維持するために非常に低い温度で保存する必要があり、高い資本投資が必要です。そのため、これはベンダーにとって主要な課題と見なされています。冷蔵加工食品市場の主要プレーヤーには、Nestlé S.A.、Kraft Heinz Company、Vion Food Group、Conagra Brands, Inc.、General Mills, Inc.などが含まれます。

中規模プレーヤーは、アレルゲンフリーや高タンパク質専門品などのニッチ市場に焦点を当てることで戦略的なポジショニングを図っています。これらの企業は、大規模な資本支出を負担することなく輸出市場に参入するために、委託製造契約を頻繁に活用しています。高度な冷凍技術への投資とスマート倉庫自動化システムの導入が運用効率を高めています。これらの進歩はスループットを向上させるだけでなく、エネルギー消費を削減し、競争の激しい市場環境において大きなコスト優位性を提供します。

消費者の嗜好が変化する規制要件とともに進化し続ける中、クリーンラベル、新鮮さ、利便性、環境的持続可能性を兼ね備えた製品の開発を優先する企業が市場リーダーシップを確保するのに有利な立場にあります。技術的進歩を統合しサプライチェーン業務を最適化することで、これらの企業はこの急速に拡大するセクター内の成長機会を活用しています。

冷蔵加工食品業界のリーダー

Kraft Heinz Company

Vion Food Group

Conagra Brands, Inc.

General Mills, Inc.

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BRFはサウジアラビアで冷蔵チキンラインを導入しました。このローンチは、国内供給を拡大することで輸出販売への依存を軽減することを目指し、同国での足場を強化するBRFのコミットメントを示しています。

- 2024年8月:Mars Incorporatedは、Eggo朝食食品やMorningStar Farmsなどの著名なブランドで知られるKellanovaの買収を完了しました。この戦略的な動きは、食品業界で確立された名前を統合することでMars Incorporatedのポートフォリオを強化します。

- 2024年7月:Home Market Foodsは、新たに取得したコネチカット州の生産施設を近代化するために7,000万米ドルを投資し、ミートボール生産能力の拡大に戦略的重点を置いた先進的な食肉加工工場に変革しました。出典:https://www.mordorintelligence.com/industry-reports/chilled-processed-food-market

- 2023年7月:VFCは初の冷蔵チキン代替品レンジを導入しました。このレンジには、VFCのオリジナルクリスピーチキンフィレの冷蔵バージョンと新たに発売されたピリピリチキンウィングスが含まれています。

世界の冷蔵加工食品市場レポートの範囲

冷蔵加工食品とは、賞味期限を延ばすために冷蔵温度で保存される調理済み食品です。冷蔵加工食品市場は、製品タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場は加工赤身肉、加工家禽肉、加工魚・魚介類、加工野菜・ポテト、ベーカリー製品、レディミール、ピザ・スープ・麺類にセグメント化されています。市場は流通チャネル別にスーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、専門食品店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、本調査は北米、欧州、アジア太平洋、南米、中東およびアフリカを含む世界の新興市場および確立された市場における冷蔵加工食品市場の分析を提供しています。レポートは上記セグメントの市場規模と予測を金額(百万米ドル)で提供しています。

| 加工赤身肉 |

| 加工家禽肉 |

| 加工魚・魚介類 |

| 加工野菜・ポテト |

| ベーカリー製品 |

| レディミール |

| ピザ・スープ・麺類 |

| パウチ |

| 箱 |

| その他 |

| 即食(RTE) |

| 調理用(RTC) |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 加工赤身肉 | |

| 加工家禽肉 | ||

| 加工魚・魚介類 | ||

| 加工野菜・ポテト | ||

| ベーカリー製品 | ||

| レディミール | ||

| ピザ・スープ・麺類 | ||

| 包装別 | パウチ | |

| 箱 | ||

| その他 | ||

| 形態別 | 即食(RTE) | |

| 調理用(RTC) | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

冷蔵加工食品市場の現在の規模はどのくらいですか?

冷蔵加工食品市場規模は2026年に9,000億米ドルに達し、2031年までに1兆2,100億米ドルに成長する見込みです。

このセクターで最も急速に拡大している地域はどこですか?

アジア太平洋が成長をリードしており、都市化、所得の増加、コールドチェーンの急速な整備に牽引され、2031年にかけてCAGR 7.92%が見込まれています。

最も強い将来成長を示す製品カテゴリーはどれですか?

レディミールはCAGR 7.62%を記録すると予測されており、時間に追われる消費者が便利な完成料理を優先する中、他のすべての製品タイプを上回る成長が見込まれています。

持続可能性のトレンドは包装の選択にどのような影響を与えていますか?

ブランドは、新興の廃棄物規制に準拠し消費者のエコ嗜好に応えるため、ファイバーベースの箱とリサイクル可能なモノマテリアルパウチへのシフトを進めています。

最終更新日: