非熱処理市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.24 十億米ドル |

| 市場規模 (2031) | 3.36 十億米ドル |

| 成長率 (2026 - 2031) | 8.43% CAGR |

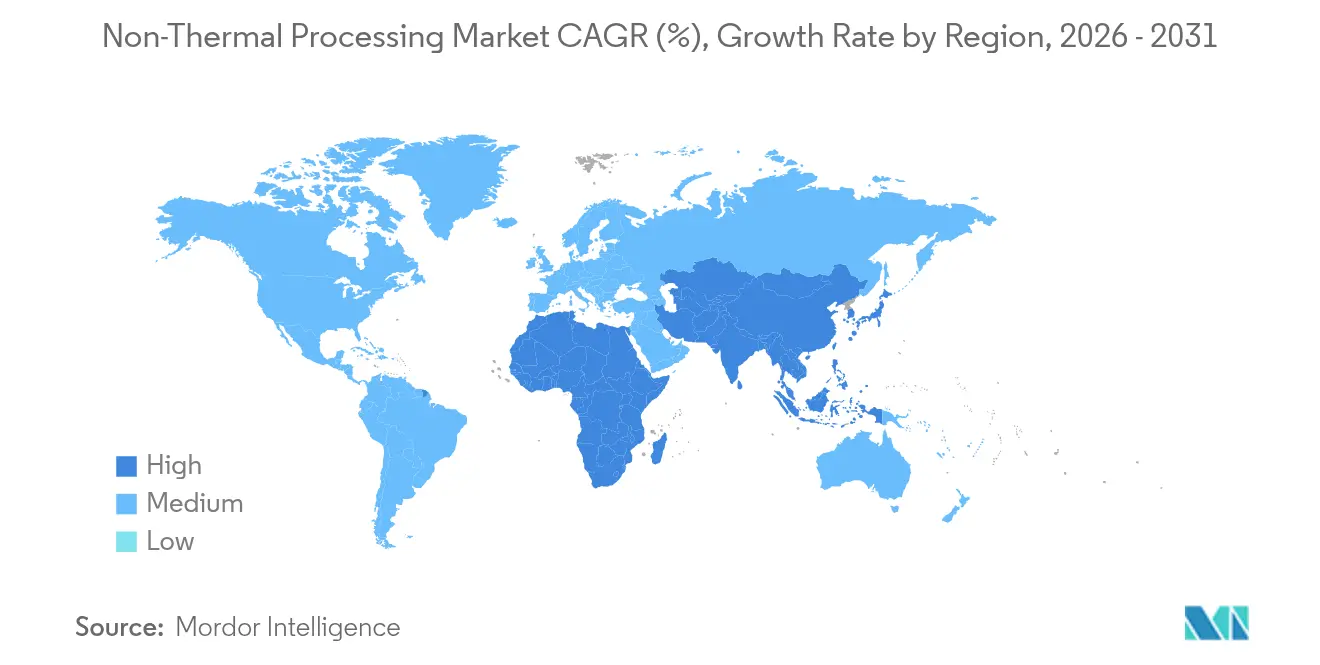

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

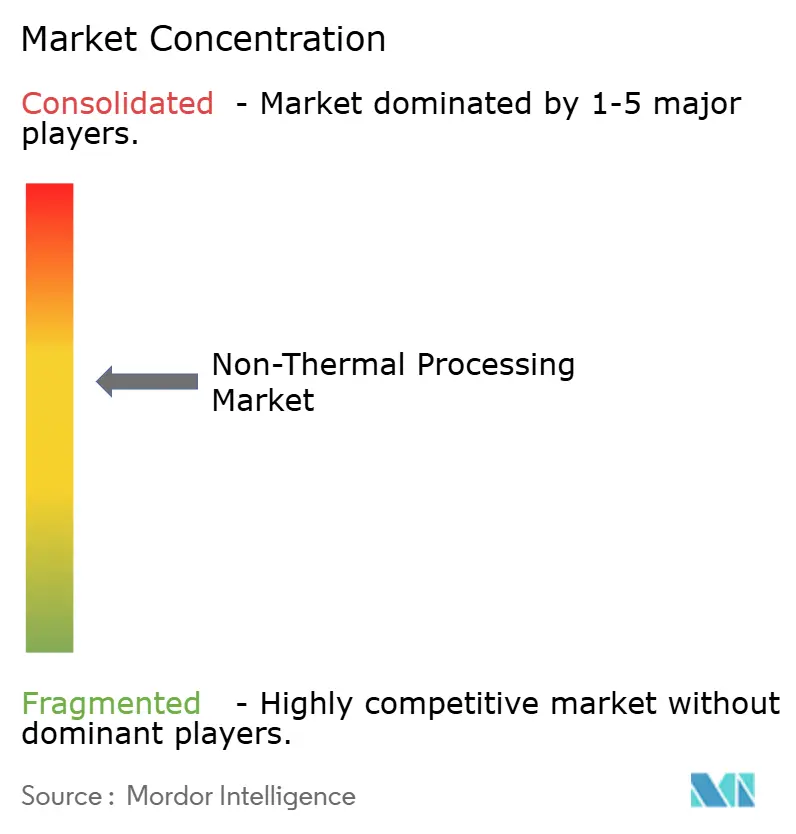

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非熱処理市場分析

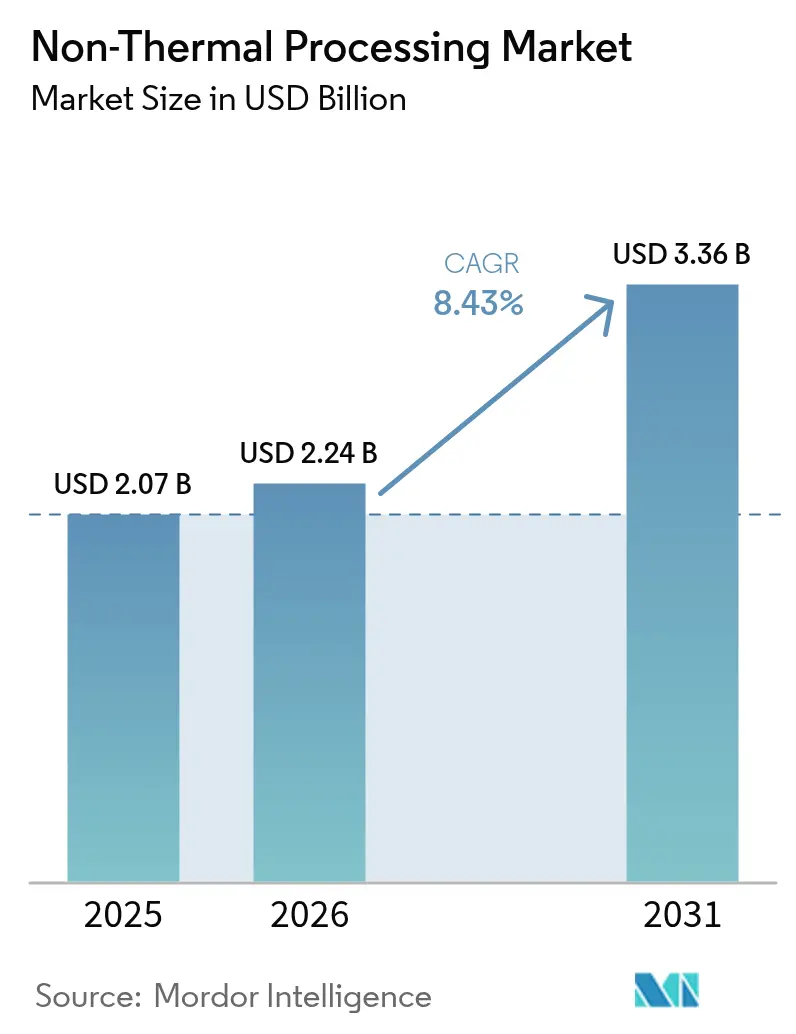

非熱処理市場の規模は2025年に20億7,000万USDと評価され、2026年の22億4,000万USDから2031年には33億6,000万USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは8.43%です。この成長軌跡は、クリーンラベル食品への需要の高まり、世界的な食品安全規制の厳格化、そして高圧処理がプレミアム飲料分野において実証した商業的成功を反映しています。FDAの2024年食品規則補足やUSDAの家禽類におけるサルモネラ菌を汚染物質として認定するという宣言などの規制改正が、食肉、ジュース、ペット栄養分野における技術の普及を加速させています[1]出典:米国食品医薬品局、「食品規則補足2024」、fda.gov。装置サプライヤーは、労働需要を削減し予知保全を可能にするモジュール式の完全自動化システムで対応しています。パルス電界および超音波ソリューションは、栄養素を保護しながらエネルギー使用量を削減するため、持続可能性目標もさらなる普及を後押ししています。競争の激しさは中程度にとどまっており、地域専門企業やスタートアップ企業が既存の大手企業と提携し、非熱処理市場のフットプリントを拡大する余地があります。

主要レポートの要点

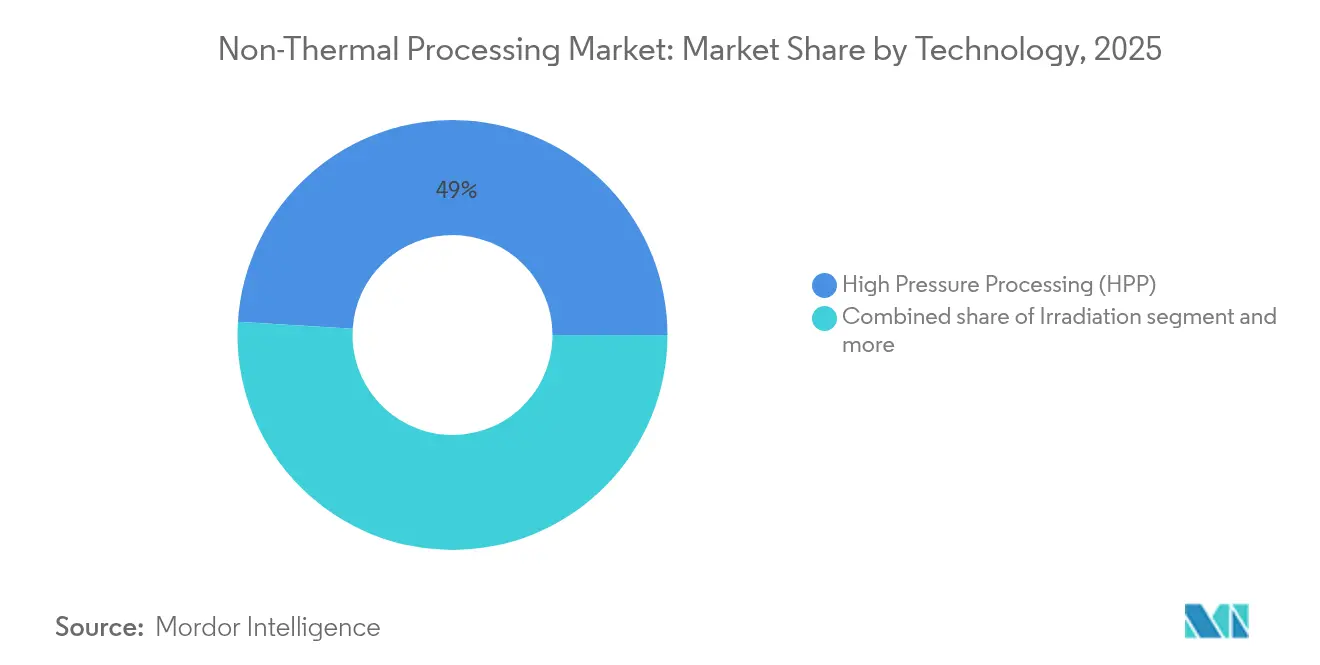

- 技術別では、高圧処理(HPP)が2025年の非熱処理市場において49.02%のシェアを獲得してトップとなり、パルス電界(PEF)は2031年にかけて最も急速な10.12%のCAGRで成長しています。

- 用途別では、食品・飲料が2025年に94.88%のシェアを保持しており、ペットフードは特に北米において10.28%のCAGRで最も急速な成長が見込まれています。

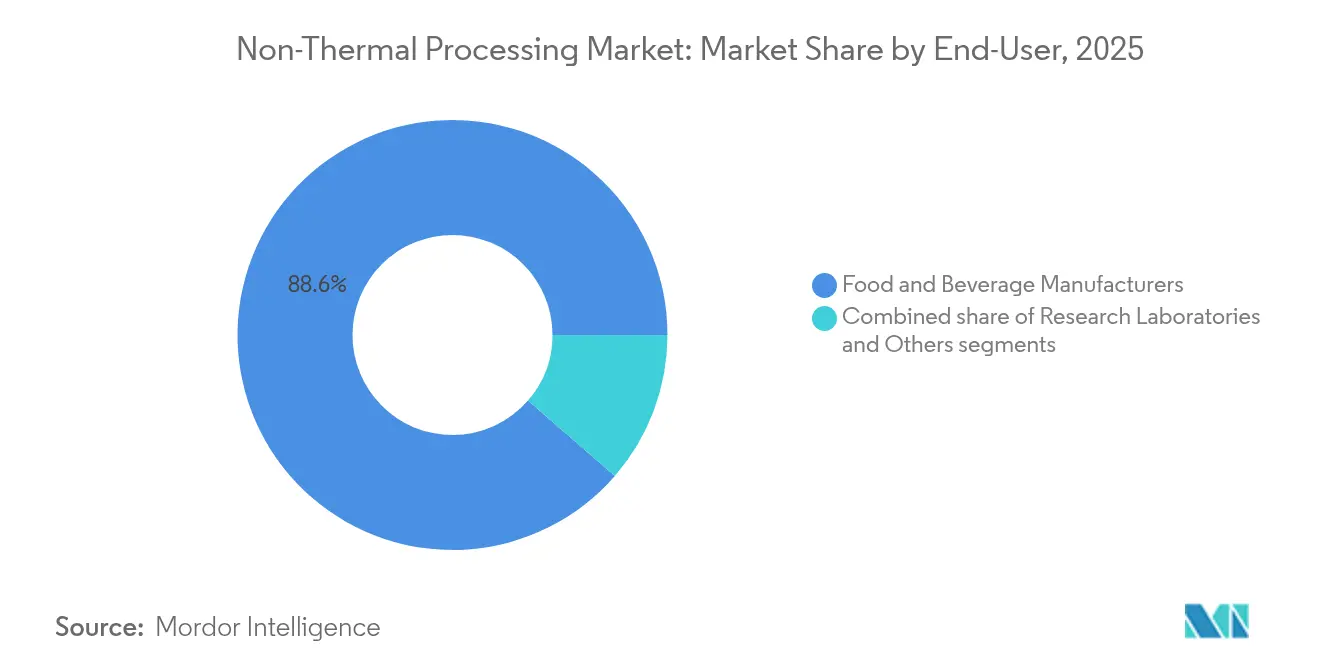

- エンドユーザー別では、食品・飲料メーカーが2025年に88.62%の需要を占めており、研究機関はプロセス検証作業に対する政府の資金援助を受け、9.74%のCAGRで拡大する見通しです。

- 地域別では、北米が2025年の非熱処理市場規模の40.78%を占め、アジア太平洋地域が2031年にかけて最も高い9.98%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の非熱処理市場の動向と展望

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび最小限加工品への需要の高まり | +2.1% | 北米・欧州で最も強い | 中期(2〜4年) |

| 栄養・官能特性の保持 | +1.8% | アジア太平洋の新興市場 | 長期(4年以上) |

| 食品安全と賞味期限延長への関心の高まり | +2.3% | 先進国市場における規制主導 | 短期(2年以内) |

| 装置と自動化における技術的進歩 | +1.5% | 北米・欧州を中心に、アジア太平洋へ波及 | 中期(2〜4年) |

| 飲料・食肉分野における急速な商業化 | +1.2% | 北米・欧州での早期利益 | 短期(2年以内) |

| 機能性食品・栄養補助食品の拡大 | +0.9% | 先進国市場で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび最小限加工品への需要の高まり

食品メーカーは、自分の食品に何が含まれているかを正確に知りたいという消費者のニーズに応えており、先進国市場ではクリーンラベル製品の価格が上昇しています。食品業界は、クリーンラベル生産においてパルス電界技術を活用することに成功しており、これは従来のブランチング手法に比べてエネルギーと水の使用量を90%削減しながら、化学的保存料の必要性をなくすことができます[2]出典:DLG、「エネルギー効率の高いパルス電界の応用」、dlg.org。規制が厳格化し、消費者がよりクリーンな製品を求め続ける中、食品企業はクリーンラベルの定着が費用の正当化につながるオーガニック飲料やスペシャリティ食肉などのプレミアム食品カテゴリーを中心に、非熱処理手法をますます採用しています。メーカーは、特にプレミアム価格設定が可能な高マージン製品を生産する際に、非熱処理装置への投資がビジネス的に合理的であると判断しています。

栄養・官能特性の保持

食品メーカーは、従来の熱処理方法と比較して、熱に敏感なビタミン、抗酸化物質、および生理活性化合物をより効果的に保持できることから、非熱処理技術の採用を積極的に進めています。この進歩は、工業的な食品加工における栄養損失という長年の課題を解決するのに役立っています。企業はこの技術が食品の風味と食感を維持しながら製品の賞味期限を延長できるという恩恵を受けています。例えば、ベビーフードメーカーのGroGroは高圧処理(HPP)を実施し、保存料を使用せずに手作りのような味の製品を製造しています。より多くの消費者が機能性食品や栄養補助食品を求める中、非熱技術を活用する食品加工業者は栄養価を高めた製品を提供することで競争上の優位性を獲得しています。

食品安全と賞味期限延長への関心の高まり

世界中の規制当局が病原体管理要件を強化しています。USDAの2024年の枠組みは、サルモネラ菌レベルが1グラムあたり10コロニー形成単位(CFU/g)を超える家禽製品を汚染物質として分類しており、製品品質を維持しながら病原体を低減する非熱処理ソリューションへの需要が高まっています[3]出典:食品安全検査局、「生鶏肉製品に関するサルモネラ菌の枠組み」、fsis.usda.gov。高圧処理はリステリア・モノサイトゲネスの4対数低減およびサルモネラ・エンテリカの6対数低減を達成し、規制要件を上回っています。この技術はまた、未処理品と比較して製品の賞味期限を2〜4倍延長します。厳格な規制執行と賠償責任への懸念の組み合わせが、病原体管理がブランドの評判と市場アクセスに影響を与える高リスク食品カテゴリーを中心に、非熱処理技術への一貫した需要を生み出しています。食品安全上の利点と賞味期限の延長を合わせることで、メーカーは廃棄物を最小化し、流通ネットワークを拡大し、より長い鮮度期間を持つ製品にプレミアム価格を設定することが可能になります。

装置と自動化における技術的進歩

食品加工装置メーカーは、改良されたシステムを通じて運用効率とアクセシビリティの向上を続けています。HiperbaricのHPPシステムには、労働需要を最小化し安定したスループットを確保する自動化マテリアルハンドリング機能が搭載されています。Pulsmasterは、1時間あたり1〜60トンの処理能力を持つモジュール式PEFシステムを開発しており、衛生要件を満たしながら異なる生産環境にまたがる柔軟な導入を可能にしています。超音波技術では、Herrmann Ultraschallが接着剤を使用せずにコーティングされていない紙をシールする独占的な権利を取得し、包装における環境への影響を低減しています。インダストリー4.0機能の採用により、Dukaneの超音波切断システムが20〜40kHzで動作し、精度の向上と廃棄物の削減を実証したように、装置の監視と保全予測が可能になっています。これらの自動化の改善により、操作が簡素化され、技術的な専門知識の要件が低下し、中小規模の加工業者にとって非熱処理がよりアクセスしやすくなっています。

制約の影響分析*

| 制約 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資コスト | -1.8% | 新興市場に特に影響を与えるグローバル | 中期(2〜4年) |

| 包装適合性の限界 | -0.9% | 途上国地域でより強い影響を持つグローバル | 短期(2年以内) |

| 表示と消費者コミュニケーションの曖昧さ | -0.7% | 消費者直接セグメントに特に影響を与えるグローバル | 中期(2〜4年) |

| 粒子状・固形食品のスケールアップの課題 | -1.1% | 工業的加工に重点を置くグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資コスト

非熱処理装置は多大な資本投資を必要とし、工業規模のHPPシステムおよびPEFの設置には相当な資金が必要です。こうした高いコストが、新興市場を支配する中小規模加工業者にとっての参入障壁となっています。資本要件は、施設の改修、特殊な包装要件、およびオペレーター研修を考慮するとさらに増加し、総導入コストに大きな影響を与える可能性があります。研究機関は、包括的な非熱処理能力のためのパイロットスケール装置の高コストにより追加の制約に直面しており、技術の検証とスケールアップの機会を制限しています。食品加工技術向けに特別に設計された融資オプションが限られていることにより、投資の障壁がさらに拡大します。なぜなら、従来の装置融資モデルは、非熱処理システムの特殊な性質と長い回収期間に適切に対応していないからです。価格に敏感なセグメントでは、加工業者が長期的な品質と安全性の利点よりも即時のコスト削減を優先するため、市場浸透は依然として制限されています。

包装適合性の限界

非熱処理技術は特定の包装材料を必要とし、選択肢を制限してコストを増加させます。これは特に、コスト上の考慮からフレキシブル包装が普及している途上国地域の加工業者に影響を与えます。高圧処理(HPP)は最大600MPaの圧力に耐えられる材料を必要とするため、硬質容器が排除され、設計の選択肢が制限されます。UV処理の効率は包装の透明性と厚さに依存するため、賞味期限延長に一般的に使用される多層バリアフィルムの使用が制限されます。これにより、処理効果と製品保護の間のトレードオフが生じます。輸出志向の加工業者は、非熱処理の要件と、堅牢な多層バリア包装を必要とする国際輸送基準との間のバランスを取るという追加の課題に直面しています。新興市場では、食品加工投資に有利な経済条件にもかかわらず、特殊な包装材料へのアクセスが限られているため、技術の採用に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:確立されたHPPのリーダーシップとPEFの勢い

食品加工業界は、2025年に49.02%という相当な市場シェアを獲得した高圧処理(HPP)の大幅な普及を目撃しています。この技術は様々な食品用途においてその価値を証明しており、パルス電界(PEF)技術は2031年にかけて10.12%のCAGRという予測成長率を持つ有望なソリューションとして台頭しています。HPPの成功は、その強固な規制上の位置づけと、食品安全性の向上と賞味期限の延長によってプレミアム価格を正当化できるジュースや即食食品を中心としたプレミアム食品セグメントへの広範な普及に起因しています。

実証された安全記録にもかかわらず、照射技術は消費者の抵抗に悩まされており、その用途は主にスパイスとハーブの処理に限定されています。市場は分断を示しています。高圧処理(HPP)の確立されたプレイヤーが装置の進歩とプロセス最適化を通じて運用効率の向上に注力している一方で、パルス電界(PEF)技術を先駆けるプレイヤーは植物性タンパク質処理と生理活性化合物抽出に取り組んでいます。この探求には、健康とウェルネスへの関心の高まりにより需要が増している栄養素と機能性化合物の抽出改善が含まれています。これらの進展は、業界内での活気あるそして変革的な進化を総体として示しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

用途別:ペットフードの急増の中で食品・飲料が優位を維持

2025年には、食品・飲料業界が非熱処理用途を支配し、94.88%という相当な市場シェアを占めています。この分野では、食肉加工が病原体低減を目的とした厳格な規制に適応し、最小限に加工されたタンパク質への消費者の需要の高まりに応えながら先頭に立っています。食肉加工における非熱処理技術の採用は、健康志向の消費者にとってますます重要になっている製品の自然な食感と風味を保持しながら、食品安全基準への準拠を確保します。一方、飲料セクターはこれらの技術を巧みに活用しており、特にHPP処理されたコールドプレスジュースや機能性飲料の製造において、商業的滅菌と栄養的完全性のバランスを達成しています。これらの進歩により、飲料メーカーは賞味期限を延長した新鮮で栄養豊富な製品への消費者の好みを満たすことができるようになりました。

業界で最も活気あるセグメントとして台頭しているペットフードは、2031年にかけて10.28%という堅調なCAGRを示す見通しです。この急増は主に、特に生のペットフード生産における食品安全に対する業界の厳格な姿勢に起因しています。HPP技術の採用を積極的に進めることで、メーカーは病原体を抑制するだけでなく、目の肥えたペットオーナーが優先する栄養基準を保持しています。ペットフード生産におけるHPPの使用は、消費者がペットのために高品質で最小限に加工されたオプションを求めるペットフード市場のプレミアム化という成長傾向とも一致しています。これは安全性と品質への二重のコミットメントを示しており、製品が規制要件と消費者の期待の両方を満たすことを確保しています。

エンドユーザー別:メーカーがリードしながら研究機関がイノベーションを推進

2025年には、食品・飲料製造業界が非熱処理市場の88.62%という支配的なシェアを占めています。このリーダーシップは主に、効率的なスケーリングと安定した製品品質を可能にする業界の確立された生産インフラと商業オペレーションに起因しています。既存システムへの高度な非熱技術の統合能力がリーダーシップの地位をさらに強化しています。一方、研究機関は急速に存在感を高めており、2031年にかけて9.74%のCAGRという予測を持つ最も急成長しているエンドユーザーセグメントとして台頭しています。この成長は、非熱処理方法の革新的な用途の開発と有効性の向上にますます注力する中で、プロセス最適化と技術検証における専門知識を強化する研究機関によって推進されています。

大規模食品加工業者は、量ベースの経済性を通じて資本投資を効果的に正当化できるため、HPP技術の主要な採用者であり続けています。これにより、小規模メーカーがHPP技術にアクセスするためのトーリングサービスへの需要の高まりを報告しているJBTのAvure部門のような企業に機会が生まれています。研究分野では、研究機関が培養肉生産や代替タンパク質処理などの新興用途に特に焦点を当てて、バイオプロセシングのスケールアップと技術検証への投資を通じて関与を拡大しています。製造ロボティクスの計測科学へのNISTの投資を含む政府のイニシアチブが、研究環境におけるHPP技術の採用を引き続き支援しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地理的分析

北米市場は2025年に40.78%の圧倒的なシェアを占め、非熱処理技術における世界のリーダーとして確立されています。この優位性は、確立された規制の枠組みと、プレミアム食品セグメント全体でのHPP技術の広範な採用に由来しています。米国では、FDAの明確なガイドラインとUSDAの病原体管理に関する要件が、非熱処理の採用に有利な環境を作り出しています。この地域のイノベーションへのコミットメントは、ノースカロライナ州におけるBeliever Meatsの大規模培養肉施設の建設などの進展に表れています。カナダは、食品技術の進歩に対する強力な政府支援と米国の食品加工ハブとの戦略的近接性の恩恵を受けることで、この成長を補完しています。

アジア太平洋地域は2031年にかけて9.98%という堅調なCAGRを目指す最前線として台頭しています。この急増は、生産効率と製品品質の向上を推進する絶え間ない工業化と食品加工インフラへの多大な投資によって促進されています。中国は政府主導のイニシアチブを通じて、国内外の需要を満たすための食品安全と技術のアップグレードに注力し、市場での立場を強化しています。日本は成熟した市場として、進化する消費者の好みに対応した高付加価値製品に焦点を当てたプレミアム用途へと向かっています。一方、ベトナムはOctoFrostとメコンデルタのパートナーシップに代表されるように、革新的な処理技術の採用における同国の成長する能力を示しています。

安定の拠点である欧州は、非熱処理を推進する規制の枠組みに支えられた成熟した市場を誇っています。この地域は、持続可能性と健康意識のトレンドに沿った高度な処理技術のプレミアムを消費者が進んで支払うオーガニックおよびプレミアム食品セクターで最も輝いています。欧州委員会は、新規食品承認に対する革新的な姿勢を持ち、UV処理された昆虫タンパク質がより広範な非熱処理用途への道を開いていると考えています。この規制上の支援とイノベーションへの強い注力が組み合わさることで、欧州は最先端の食品加工方法の採用を推進する重要なプレイヤーとして位置づけられています。

競争環境

非熱処理業界は中程度の集中度を示しています。非熱処理市場における技術リーダーは、強力な特許ポートフォリオと深い顧客関係を通じて競争上の地位を保持する一方で、新参プレイヤーはニッチな用途に特化し、異なる地域への拡大によって市場シェアを確保しています。装置、プロセス改善、および継続的な技術支援を統合した完全なソリューションを提供できる企業が優位に立っており、顧客はますます包括的なソリューションを求めています。

確立されたHPP装置ベースと広範なトーリングネットワークを持つJBT Corporationは、引き続き市場をリードしています。一方、Hiperbaricは戦略的パートナーシップと高度な自動化ソリューションに支えられたイノベーションと世界展開を通じてプレゼンスを構築しています。企業は、よりエネルギー効率が高く、自動化され、柔軟な技術を開発することで差別化を図っています。良い例がPulsmasterで、異なる生産環境にまたがって容易にスケールできるモジュール式PEFシステムを導入しています。

様々な非熱処理方法を融合させたハイブリッド処理技術は、培養肉処理や代替タンパク質生産などの急成長セクターを中心に新たな見通しを明らかにしています。これらの技術は、食品生産におけるエネルギー効率、製品品質、スケーラビリティなどの課題に対処するための革新的なソリューションを提供しています。注目すべき例は、培養肉生産のためのバイオリアクター技術の強化の採用を加速しているGEAとBeliever Meatsのコラボレーションです。このパートナーシップは、装置メーカーと食品加工業者の協力が技術の進歩を推進し、これらのイノベーションの迅速な市場受容を促進することを示しています。

非熱処理業界リーダー

JBT Corporation

Hiperbaric

Thyssenkrupp Uhde GmbH

Nordion (Canada) Inc.

Universal Pure, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Quintus Technologiesは、食品安全と生産効率を向上させるためのQIF 600L高圧処理(HPP)システムを発表しました。このシステムは600リットルのサイクル容量と18.5インチの圧力容器径を備え、1サイクルあたりのパッケージ収容量の増加と積載効率およびスループットの改善を実現しています。

- 2024年6月:世界の高圧処理(HPP)装置市場において約60%のシェアと400以上の設置実績を持つ世界的リーダーであるHiperbaricは、中国の急速に成長するHPP食品・飲料セクターにおけるプレゼンスを強化するため、上海自由貿易区に新しいオフィスを開設しました。2009年から中国で事業を展開し、現在23.5%の市場シェアを保有するHiperbaricは、5年以内にこれを45%に近づけることを目指しています。

- 2024年5月:OctoFrostはMekong Delta Gourmetとパートナーシップを締結し、ベトナムにおける熱帯果物のIQF処理能力を強化し、新興アジア太平洋地域への国際的な技術移転と市場拡大を示しました。

世界の非熱処理市場レポートの範囲

非熱処理市場は、技術別にHPP(高圧処理)、PEF(パルス電界)、超音波処理、照射、その他に区分されています。食品タイプ別では、飲料、食肉、乳製品、果物・野菜、その他に区分されています。レポートは地域別情報も含み、北米、欧州、アジア太平洋、その他の地域に区分されています。

| 高圧処理(HPP) |

| パルス電界(PEF) |

| 紫外線(UV)処理 |

| 超音波処理 |

| 照射 |

| その他 |

| 食品・飲料 | 果物・野菜 |

| パン・菓子類 | |

| 食肉・家禽・海産物 | |

| 乳製品・乳製品代替品 | |

| 飲料 | |

| その他 | |

| ペットフード | |

| その他 |

| 食品・飲料メーカー |

| 研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| 技術別 | 高圧処理(HPP) | |

| パルス電界(PEF) | ||

| 紫外線(UV)処理 | ||

| 超音波処理 | ||

| 照射 | ||

| その他 | ||

| 用途別 | 食品・飲料 | 果物・野菜 |

| パン・菓子類 | ||

| 食肉・家禽・海産物 | ||

| 乳製品・乳製品代替品 | ||

| 飲料 | ||

| その他 | ||

| ペットフード | ||

| その他 | ||

| エンドユーザー別 | 食品・飲料メーカー | |

| 研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

非熱処理市場の現在の価値はいくらですか?

市場は2026年に22億4,000万USDと評価されており、8.43%のCAGRで2031年までに33億6,000万USDに達する見込みです。

非熱処理市場でどの技術がリードしていますか?

高圧処理は49.02%のシェアを持ち、広範な規制上の受け入れと飲料・食肉分野での商業的設置に支えられています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

急速な工業化、食品安全規制の改善、そしてプレミアム生鮮食品への中産階級の需要の拡大が、アジア太平洋地域での2031年にかけての9.98%のCAGRを押し上げています。

どの用途セグメントが最も急速に成長していますか?

ペットフードは、調理なしに病原体管理が必要なプレミアム生食ダイエットを背景に、10.28%のCAGRで最も高い勢いを示しています。

最終更新日: