タヒニ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 453.65 百万米ドル |

| 市場規模 (2031) | 541.96 百万米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタヒニ市場分析

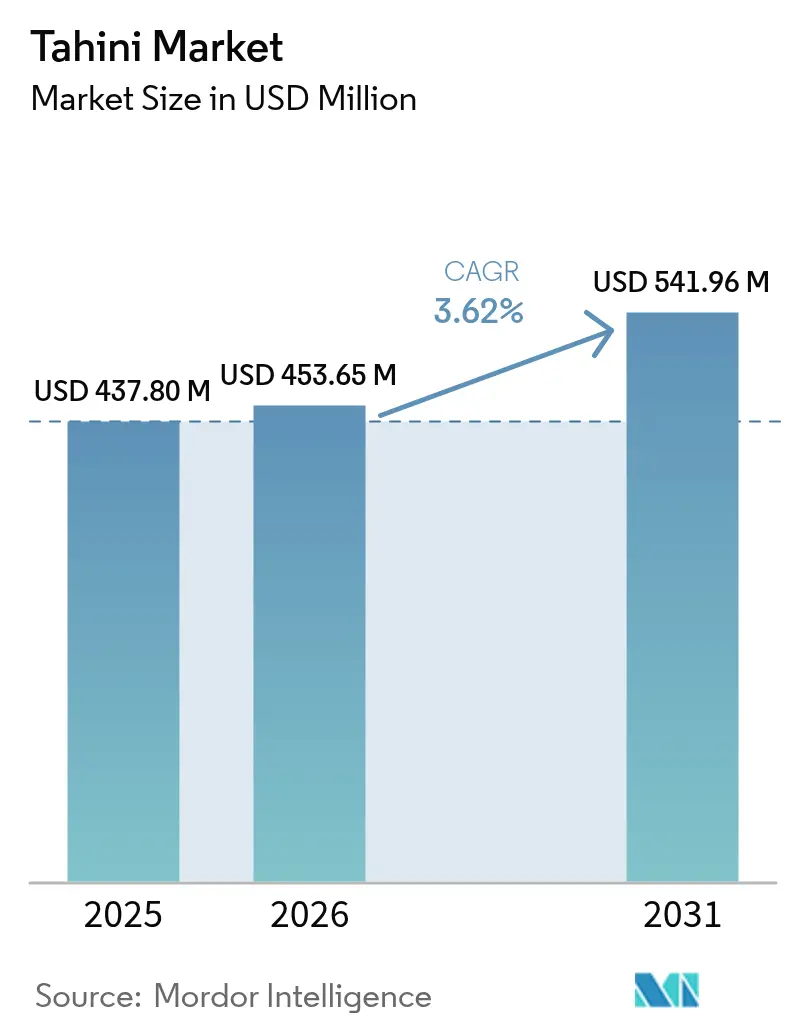

2026年のタヒニ市場規模は4億5,365万米ドルと推定され、2025年の4億3,780万米ドルから成長し、2031年には5億4,196万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 3.62%で成長する。この勢いは、中東料理に対する世界的な受容の高まり、植物性食品へのより広範なシフト、そして広範な加工を含まない栄養密度の高いスプレッドへの消費者の関心の増大を反映している。需要は、当該食材の25%というタンパク質含有量、天然のカルシウムおよびマグネシウム、ならびにビーガン、グルテンフリー、クリーンラベルダイエットとの適合性によってさらに支えられている。成長の機会としては、プレミアムオーガニック品種、便利なスクイーズボトル形式、および防腐剤を使用せずに賞味期限を延長する高圧処理が挙げられる。一方、電子商取引の普及拡大、風味の実験、ソーシャルメディアの食トレンドが、新たな人口層や食事機会への製品の浸透を広げている。

主要レポートの要点

- 風味別では、フレーバーなしタヒニが2025年のタヒニ市場シェアの73.85%をリードし、フレーバー付き品種は2031年までにCAGR 4.34%で成長すると予測される。

- 性質別では、従来型製品が2025年のタヒニ市場規模の86.78%を占め、オーガニックタヒニは2031年までにCAGR 6.05%で拡大すると予測される。

- 包装別では、瓶形式が2025年のタヒニ市場規模の48.12%を占め、スクイーズボトルは2026年から2031年にかけてCAGR 5.12%で増加する見込みである。

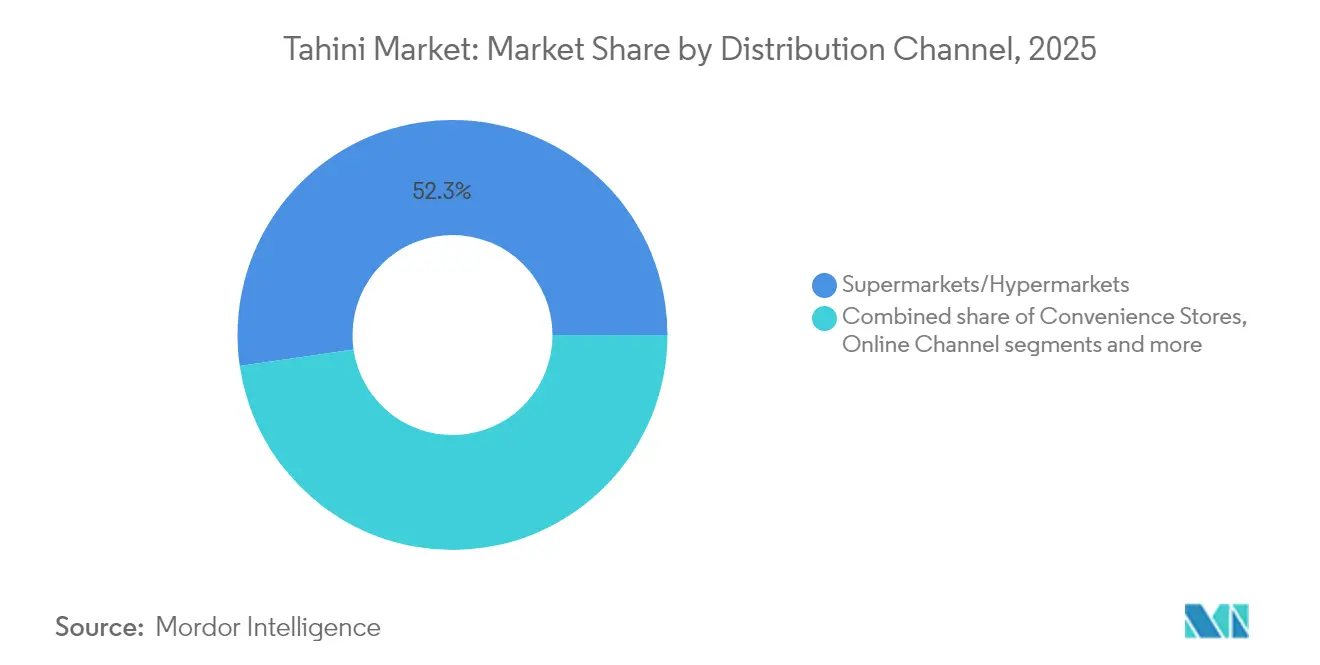

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に52.30%の収益シェアを占めたが、オンライン小売は2031年までにCAGR 6.60%で最も速く拡大している。

- 地域別では、中東・アフリカが2025年に39.20%の収益シェアを獲得し、アジア太平洋は2031年までにCAGR 4.01%で最も高い地域成長率を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタヒニ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中東料理の世界的な人気の高まり | +0.8% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 植物性スプレッドおよびビーガンダイエットの成長 | +0.7% | 北米および欧州に集中した世界規模 | 長期(4年以上) |

| 電子商取引およびグルメ食料品チェーンを通じた小売普及 | +0.5% | 世界規模、都市部での早期成果 | 短期(2年以内) |

| 賞味期限延長のための高圧処理の採用 | +0.3% | 北米および欧州のコア市場 | 中期(2〜4年) |

| 風味と包装の革新 | +0.4% | 世界規模、先進国市場でのプレミアムポジショニング | 中期(2〜4年) |

| オーガニック、クリーンラベル、添加物不使用品種の入手可能性 | +0.6% | 北米および欧州、アジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中東料理の世界的な人気の高まり

中東の料理文化のグローバル化は、非伝統的な市場において本格的なタヒニへの持続的な需要を生み出しており、レストランや外食産業が小売普及が加速する前の初期採用を牽引している。人気の中東ディップであるフムスは入口となり、消費者をタヒニへと誘導する。伝統的に中東料理に使用されてきたタヒニは、現在ではスムージー、サラダドレッシング、焼き菓子にも取り入れられている。ソーシャルメディアの食文化や著名シェフによる推薦が、特に健康志向の消費者の間でこのシフトを増幅させている。2024年に2,970万人の国際観光客を迎えたサウジアラビアでは、タヒニ需要の急増が見られる[1]出典:Travel and Tour World、「サウジアラビア、カタール、トルコ、エジプト、オマーン、クウェート、UAE、ヨルダンが中東観光ブームを点火し、今十年末までに3,500億米ドルの大国になる見込み:新レポート」、www.travelandtourworld.com。現地料理に触れた観光客はタヒニの味を覚え、帰国後もそれを求めるようになる。さらに、中東からの移民が文化的な橋渡し役となり、タヒニの消費をより主流なものにしている。フュージョン料理はタヒニを地元料理にさらに統合しつつある。こうしたトレンドを踏まえると、タヒニは先進国経済全体において特殊食材から食料品棚の定番品へと移行しつつある。

植物性スプレッドおよびビーガンダイエットの成長

植物性食事の採用がタヒニ需要を加速させており、消費者が動物由来のスプレッドに代わるタンパク質豊富な代替品を求める中、タヒニの25%というタンパク質含有量が従来のナッツバターに対して有利なポジションを確立している。ビーガンダイエットの採用拡大と植物性スプレッドへの需要増加がタヒニ市場を牽引している。植物性食品協会(PBFA)のレポートによると、米国の植物性食品市場は2023年に81億米ドルの価値に達した[2]出典:Good Food Institute、「2023年産業状況レポート 植物性:肉、魚介類、卵、乳製品」、www.gfi.org。慢性疾患リスクの低減を含むビーガンダイエットの健康上の利点に対する認識の高まりも、多用途で栄養価の高いスプレッドとしてのタヒニへの需要増加に寄与している。疾病管理予防センターによると、約1億2,900万人のアメリカ人が心臓病、がん、糖尿病、肥満、高血圧を含む少なくとも一つの主要な慢性疾患を抱えている[3]出典:疾病管理予防センター、「米国における慢性疾患の有病率:郵便番号集計地域別の社会人口統計学的および地理的変動」、www.cdc.gov。さらに、国連食糧農業機関(FAO)は、世界的な持続可能性目標の達成における植物性食事の役割を強調しており、これはタヒニおよびその他の植物性製品に対する消費者の嗜好の高まりと一致している。

電子商取引およびグルメ食料品チェーンを通じた小売普及

デジタルコマースプラットフォームは、特殊タヒニブランドの市場を大幅に変革しつつある。これらのプラットフォームは消費者との直接的な関係を可能にすることで、従来の小売の仲介者への依存を排除し、ブランドがプレミアム製品でより高い利益率を達成できるようにしている。同時に、グルメ食料品チェーンは、厳選された特殊食品コーナーにタヒニを戦略的に配置している。このアプローチは、ブランドイメージを高めるだけでなく、タヒニを高品質な職人的・国際的製品と関連付けることでプレミアム価格設定を支援する。さらに、オンラインプラットフォームは、小規模なタヒニ生産者に対して、広範な流通ネットワークを必要とせずに全国市場にアクセスする機会を提供している。このアクセシビリティがブランドの多様性を高め、タヒニカテゴリー内のイノベーションを促進している。加えて、デジタルチャネルの高度なデータ分析機能により、ブランドは消費者の嗜好に関する貴重な洞察を得ることができる。

賞味期限延長のための高圧処理の採用

高圧処理(HPP)の採用は、タヒニ市場における重要な促進要因として台頭している。HPPは、高圧を使用して病原体および腐敗微生物を不活化する非熱的食品保存方法であり、製品の栄養価や感覚的品質を損なうことなく賞味期限を延長する。この技術は、天然の風味、食感、栄養プロファイルを維持しながら食品安全を確保するため、タヒニにとって特に有益である。クリーンラベルおよび最小限に加工された食品に対する消費者需要の高まりが、タヒニ市場におけるHPPの採用をさらに促進している。さらに、メーカーはHPPを活用して人工防腐剤の使用を削減し、より健康的で自然な食品製品への嗜好の高まりに対応している。その結果、高圧処理の統合は、予測期間中のタヒニ市場の成長を牽引する上で重要な役割を果たすと期待されている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替シードおよびナッツバターとの競合 | -0.4% | 世界規模、特に北米および欧州 | 中期(2〜4年) |

| ゴマの価格変動 | -0.6% | 世界規模、価格感応度の高い市場への深刻な影響 | 短期(2年以内) |

| ゴマに関するアレルゲン懸念 | -0.3% | 北米および欧州の規制市場 | 長期(4年以上) |

| 中東以外の地域における消費者認知の限界 | -0.2% | アジア太平洋および南米の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替シードおよびナッツバターとの競合

タヒニ市場は、代替シードおよびナッツバターとの競合の激化により大きな抑制要因に直面している。アーモンドバター、ピーナッツバター、ひまわりシードバター、カシューバターなどの製品が消費者の間で人気を集めている。これらの代替品は、高タンパク質や健康的な脂肪含有量など同様の栄養上の利点を提供することが多く、多様な味の嗜好に対応している。さらに、これらの製品の多くはアレルゲンフリーまたはグルテンフリーやビーガンダイエットなど特定の食事ニーズに適したものとして販売されており、その魅力をさらに高めている。小売店やオンラインプラットフォームにおけるこれらの代替品の入手可能性の向上が競争を激化させ、予測期間中のタヒニ市場の成長に課題をもたらしている。さらに、代替シードおよびナッツバターのメーカーが採用する積極的なマーケティング戦略が競争環境をさらに激化させている。代替シードおよびナッツバターとのこの競合の激化は、予測期間を通じてタヒニ市場にとって重大な課題であり続けると予想される。

ゴマの価格変動

ゴマの価格変動は、タヒニ市場における重大な抑制要因として機能している。ゴマの価格は、予測不可能な気象条件、地政学的緊張、サプライチェーンの混乱など様々な要因により変動しやすい。これらの要因は原材料コストの不安定化をもたらし、タヒニの生産および価格戦略に影響を与える。さらに、ゴマ栽培における特定地域への依存がこの問題を悪化させており、これらの地域での不測の事態が世界の供給と価格に直接影響を与える可能性がある。このような変動性は、メーカーが安定した利益率を維持し、消費者需要に効果的に対応する上での課題をもたらす。さらに、タヒニ生産における代替原材料の不足がゴマへの依存を高め、価格変動の影響を増大させている。この予測不可能性は、市場参加者がコストと収益の予測に困難を抱えるため、長期的な計画と投資決定にも影響を与える。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

風味別:フレーバーなしの優位性が本格性を牽引

伝統的なフレーバーなしタヒニがタヒニ市場を支配し、2025年に73.85%という大きなシェアを保持した。これは、塩辛い用途と甘い用途の間でシームレスに移行できる食材としての広範な消費者の信頼と多用途性を反映している。特に大規模にフムスを製造するレストランは、大規模な食品調理における一貫した品質、豊かな食感、適応性のためにフレーバーなしタヒニに大きく依存している。さらに、家庭料理人はソース、焼き菓子、スムージーの風味と食感を高める食料品棚の定番品として重宝しており、プロおよび家庭のキッチンの両方で不可欠な要素となっている。

一方、フレーバー付きタヒニ品種は勢いを増しており、CAGR 4.34%を記録し、強い成長ポテンシャルを示している。これらの品種は、チョコレートタヒニスプレッド、シナモン入りパック、ハニーベースの朝食トッピングなどの革新的な製品に牽引され、主流のスナックセグメントへの参入を増やしている。消費者の間でユニークで多様な風味プロファイルへの需要が高まっており、フレーバー付きタヒニの採用が加速し、進化するスナックおよび朝食市場における主要プレーヤーとしての地位を確立することが期待される。フレーバー付きタヒニは、贅沢でありながら栄養価の高い選択肢を求める健康志向の消費者にアピールし、その多用途性によりスプレッド、トッピング、さらにはスタンドアロンスナックを含む様々な用途に組み込むことができる。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:オーガニックポジショニングが健康志向の成長を取り込む

2025年、従来型SKUはタヒニ市場を引き続き支配し、市場シェアの86.78%という大きな割合を占めている。この優位性は、様々な流通チャネルにおける広範な入手可能性と、幅広い消費者層にアピールする競争力のある価格設定に起因している。従来型タヒニ製品はコスト効率の高い選択肢として認識されることが多く、個人消費者と外食サービス提供者の両方に好まれる選択肢となっている。市場における確立された存在感が、一貫したサプライチェーンと消費者の間の強いブランド認知に支えられた安定した需要を確保している。

一方、オーガニックタヒニラインは市場内の高成長セグメントとして台頭している。現在は小さなシェアを保持しているが、オーガニックタヒニは2031年までに印象的なCAGR 6.05%で成長し、カテゴリー全体の成長を上回ると予測されている。この成長は、より健康的で持続可能な調達製品への消費者の嗜好の高まりと、オーガニック認証に対する認識の向上によって牽引されている。オーガニックタヒニは健康志向の消費者やプレミアム品質の製品を求める消費者にアピールし、しばしばより高い価格帯を形成する。その結果、メーカーはこの高まる需要に対応するためオーガニック製品ポートフォリオを拡大しており、セグメントの拡大をさらに促進している。

包装別:利便性形式が従来の瓶に挑戦

ガラス瓶は2025年にタヒニ市場で48.12%という大きな収益シェアを占め、市場を支配した。その広範な採用は、既存の棚インフラとの適合性に起因しており、小売業者の保管と陳列を簡素化している。さらに、ガラス瓶はプレミアム包装として認識されることが多く、消費者に本格性と品質を効果的に伝える。この包装形式は、持続可能でリサイクル可能な素材への消費者の嗜好の高まりとも一致しており、市場における地位をさらに強固にしている。ガラス瓶は製品の視認性にも優れており、消費者が購入前にタヒニの品質と食感を評価できるため、信頼を高め購買決定を促進する。

一方、スクイーズボトルは強力な競合として台頭しており、2031年までにCAGR 5.12%を達成すると予測されている。この成長は、こぼれにくく正確な使用を優先する消費者の利便性への需要の高まりによって牽引されている。スクイーズボトルはこのニーズに対応し、こぼれや無駄なくトースト、サラダ、グリル野菜にタヒニをかけやすくしている。使いやすいデザインと携帯性により、忙しい家庭や外出先での消費者に特に魅力的であり、タヒニ市場での人気の高まりに貢献している。さらに、スクイーズボトルが提供する制御された分配により製品の無駄が減り、消費者にとって経済的な選択肢となっている。

流通チャネル別:デジタル変革が特殊品へのアクセスを加速

スーパーマーケットおよびハイパーマーケットは、2025年のタヒニ市場における世界の小売売上の52.30%を占めた。これらのチャネルは、週次の食料品購入ニーズに対応しながら一か所で幅広い製品を提供できることから、消費者に好まれる選択肢となっている。広範な物理的存在感とアクセシビリティにより、幅広い買い物客層にリーチでき、タヒニの主要な流通チャネルとなっている。さらに、店内プロモーション、まとめ買いオプション、製品を実際に確認できる利便性が、品質と価値を求める消費者へのアピールをさらに高めている。

しかし、オンラインチャネルはタヒニ市場でCAGR 6.60%で急速に勢いを増している。このチャネルは、物理的な店舗では容易に入手できないニッチおよび特殊オプションを含む幅広いタヒニ製品の選択肢を消費者に提供する。オンラインプラットフォームはまた、タヒニの産地、生産に使用された石臼挽き方法、農薬検査結果など詳細な製品情報を提供しており、透明性と情報に基づいた購買決定への需要の高まりに対応している。自宅配送の利便性、柔軟な支払いオプション、価格比較機能がタヒニ消費者の間でオンラインチャネルの人気の高まりにさらに貢献している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、中東・アフリカ地域は39.20%という支配的な市場シェアを誇り、伝統料理におけるタヒニの深く根付いた文化的重要性と、ゴマ生産国から加工拠点へのよく確立されたサプライチェーンによって支えられている。レバノン、シリア、トルコは主要な消費国であるだけでなく、主要な再輸出国としても際立っている。ここでは伝統的な石臼挽き技術が採用されており、世界市場でプレミアム価格を獲得する本格的な風味プロファイルを確保している。この地域の成長は、世界の在外コミュニティが本格的な中東タヒニブランドを支持することで、主要市場での政治的混乱に直面しながらも揺るぎないものとなっている。これらの在外コミュニティは輸出需要を維持するだけでなく、高品質製品としての中東タヒニの世界的な認知にも貢献している。

アジア太平洋は急速な上昇軌道にあり、2031年までにCAGR 4.01%で成長すると予測されている。この急増は主に、急速な都市化、拡大する中産階級、プレミアムで栄養豊富な食品を求める消費者の健康意識の高まりに起因している。日本は地域のトレンドを牽引し、タヒニを伝統料理と前衛的な料理の両方にシームレスに取り入れており、フュージョン料理での使用をさらに普及させている。一方、中国の広大な人口と可処分所得の増加は、現在の一人当たり消費量が低いとしても、有望な市場の将来を示唆している。タヒニの栄養上の利点と様々なレシピにおける多用途性への認識の高まりが、地域全体での採用を促進すると期待されている。

北米と欧州は成熟した市場ではあるが、着実な成長を見せている。これは、健康志向の消費者、中東料理への評価の高まり、植物性食事へのシフトによって牽引されており、タヒニは従来のナッツバターの代替品として注目されている。米国食品医薬品局(FDA)によるゴマの主要アレルゲンへの分類は両刃の剣となっており、課題をもたらす一方で、これらの規制をうまく対処するブランドはより大きな市場シェアを獲得できる可能性があり、非準拠の競合他社は規制上の精査にさらされることになる。さらに、これらの地域でのアレルゲンフリーおよびクリーンラベル製品への需要の高まりは、準拠ブランドが差別化を図り、ニッチな消費者セグメントに対応する機会を提供している。

競争環境

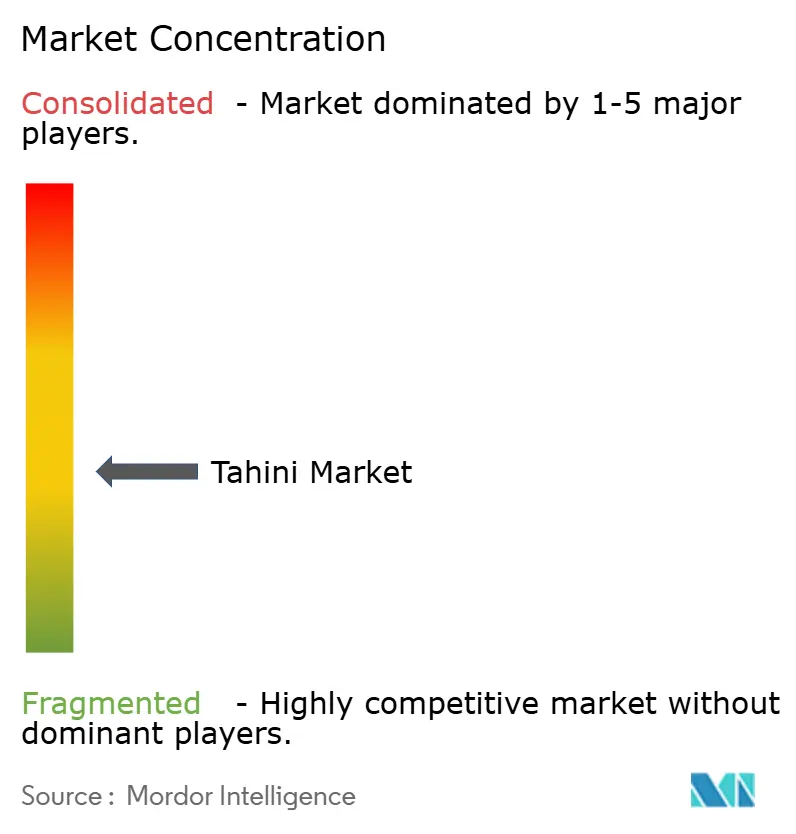

タヒニ市場は中程度の断片化を示しており、集中度指数は10点中4点である。この断片化のレベルは、確立されたプレーヤーと新規参入者の両方が差別化戦略を採用し地理的プレゼンスを拡大することで市場シェアを獲得する実質的な機会があることを示している。市場の競争環境は、伝統的プレーヤーと現代的プレーヤーが混在し、それぞれが多様な消費者の嗜好にアピールするためにユニークな強みを活用することで形成されている。市場の進化する性質が、企業が市場での地位を確立・強化するための様々な戦略的アプローチを探求できるダイナミックな環境を生み出している。

Haitoglou Bros SAやAl Wadi Al Akhdar SALなどの伝統的な中東生産者は、本格的なポジショニングを強調し、よく確立された流通ネットワークを活用することで強い存在感を維持している。これらの企業は、伝統的で本格的な製品を求める消費者に響く高品質タヒニ生産における遺産と専門知識から恩恵を受けている。品質と本格性の一貫性を維持する能力により、忠実な顧客基盤を維持しながら新市場への拡大機会も探求している。

一方、Soom FoodsやMighty Sesame Co.などの北米ブランドは、プレミアムポジショニングと革新的なマーケティング戦略に注力し、健康志向の消費者を引き付けている。これらのブランドはタヒニの栄養上の利点を強調し、スクイーズ可能な包装やオーガニック認証など現代的な利便性を製品に取り入れている。現在の健康・ウェルネストレンドに製品を合わせることで、これらの企業は市場でのニッチを成功裏に開拓している。タヒニ市場の競争ダイナミクスは、伝統的な本格性と現代的な利便性のバランスを反映しており、市場参加者が成長と差別化を達成するための複数の経路を提供している。

タヒニ産業リーダー

Haitoglou Bros SA

Halwani Bros Co. Ltd

Prince Tahini Ltd

Al Wadi Al Akhdar SAL

Sunshine International Foods Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Merter Gida Ltd. Sti.は、最新のイノベーションとして、ヘーゼルナッツスプレッドとカカオおよびタヒニハニーミックスの発売を発表した。これは4つのプレミアム食材のみで作られた美味しい全天然製品である。このスプレッドはヘーゼルナッツとカカオの豊かな風味をタヒニと天然蜂蜜の栄養価と組み合わせ、従来のスプレッドに対する健全な代替品を提供している。

- 2023年8月:ハルヴァとタヒニを専門とする米国企業Seed + Millは、最新製品としてオーガニックスパイシータヒニを発表し、スクイーズボトルに便利に包装された。皮むきおよびローストしたゴマから作られたSeed + Millのオーガニックスパイシータヒニは、レッドホットチリ、スイートパプリカ、パプリカエキスを注入している。この新製品は非遺伝子組み換えでグルテンフリーであるだけでなく、ビーガンおよびコーシャダイエットにも対応している。

世界のタヒニ市場レポートの範囲

タヒニは、焙煎した皮むきゴマ、油、時に塩から作られる調味料であり、特に中東で有名である。世界のタヒニ市場は地理的に北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されている。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われている。

| フレーバー付き |

| フレーバーなし |

| 従来型 |

| オーガニック |

| 瓶 |

| スクイーズボトル |

| サシェおよびパウチ |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア |

| 特殊・グルメストア |

| オンライン小売 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| タイ | |

| インドネシア | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 風味別 | フレーバー付き | |

| フレーバーなし | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 包装別 | 瓶 | |

| スクイーズボトル | ||

| サシェおよびパウチ | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| 特殊・グルメストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| タイ | ||

| インドネシア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

タヒニ市場の現在の規模はどのくらいか?

タヒニ市場は2026年に4億5,365万米ドルと評価されており、2031年までに5億4,196万米ドルに達すると予測されている。

どの地域がタヒニ市場をリードしているか?

中東・アフリカ地域がタヒニを地元料理に深く根付かせていることから39.20%の収益シェアでリードしている。

どの流通チャネルが最も速く成長しているか?

消費者が食料品の購入をデジタルプラットフォームにシフトするにつれ、オンライン小売がCAGR 6.60%で最も高い成長を記録している。

なぜスクイーズボトルが人気を集めているのか?

スクイーズボトルは、こぼれにくく便利な使用と分量管理への消費者需要に対応しており、予測CAGRは5.12%となっている。

最終更新日: